イタリアコンテナガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

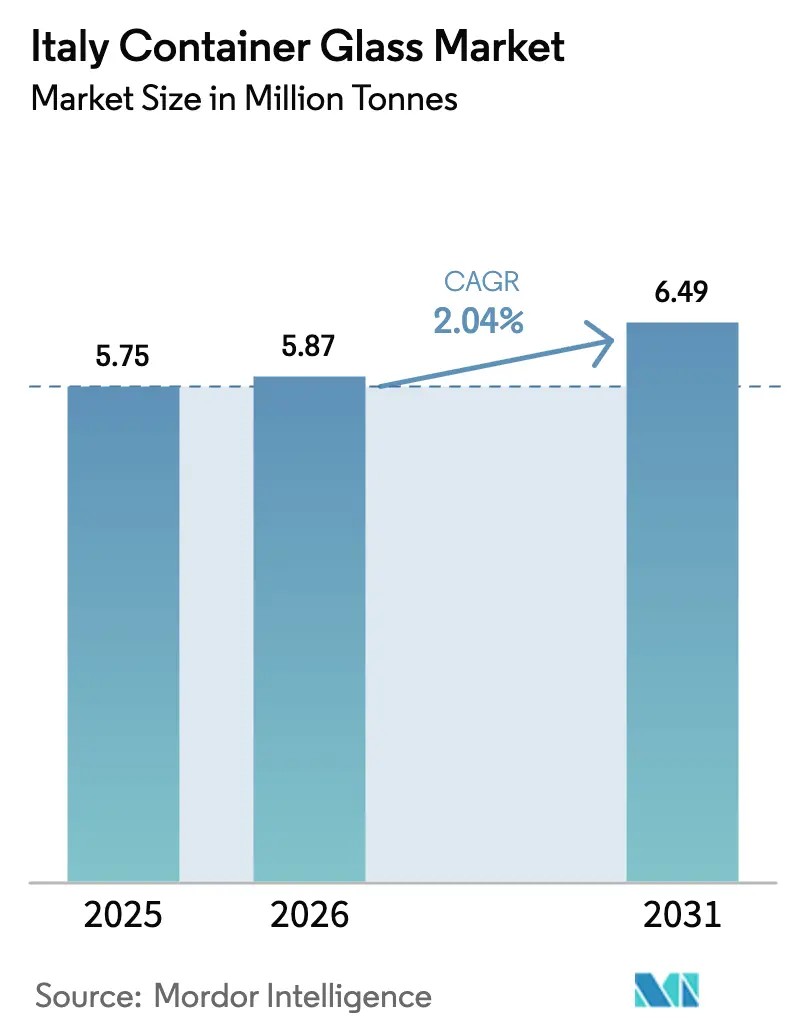

| 基準年の市場規模 (2025) | 5.75 百万トン |

| 市場取引高 (2026) | 5.87 百万トン |

| 市場取引高 (2031) | 6.49 百万トン |

| 成長率 (2026 - 2031) | 2.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアコンテナガラス市場分析

イタリアコンテナガラス市場規模は、2025年の575万トンから2026年には587万トンへと成長し、2026年〜2031年の年平均成長率(CAGR)2.04%で2031年までに649万トンに達すると予測されています。この安定した成長軌跡は、イタリアコンテナガラス市場が成熟したリサイクルエコシステム、プレミアム飲料への旺盛な需要、および循環経済を支援する法規制から恩恵を受けていることを示しています。イタリアコンテナガラス市場は、軽量代替品が物流コストで積極的に競合する中でも、リサイクル可能な包装に対する消費者の好意的な感情を享受し続けています。リサイクル含有量に対する規制上のインセンティブがイタリアコンテナガラス市場の回復力を強化する一方、ガラスのプレミアムイメージはワイン、スピリッツ、化粧品用途における価格決定力を維持しています。電気炉およびハイブリッド炉への技術投資と、拡大するカレット供給が相まって、イタリアコンテナガラス市場を段階的な数量増加とトン当たり価値上昇という均衡した成長軌道に一層確固たるものとしています。

主要レポートのポイント

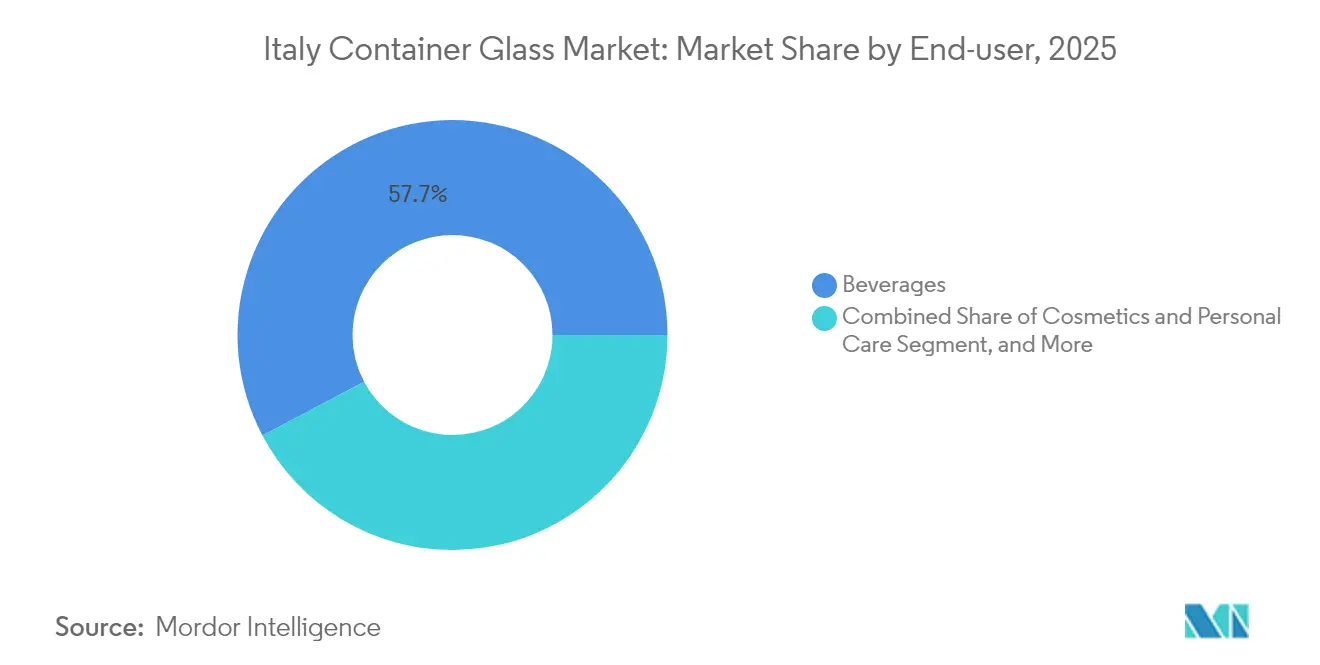

- エンドユーザー別では、飲料が2025年のイタリアコンテナガラス市場シェアの57.74%を占めました。

- 色別では、アンバーガラスセグメントのイタリアコンテナガラス市場規模は2031年まで年平均成長率(CAGR)3.62%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しく持続可能な包装ソリューションへの需要増大 | +0.8% | イタリア(EU市場への波及効果あり) | 中期(2〜4年) |

| 循環経済を支援する政府政策およびEU規制 | +0.6% | イタリアおよびEU全域 | 長期(4年以上) |

| 飲料産業の急成長(特にワイン、スピリッツ、クラフトビール) | +0.4% | 北イタリアのワイン産地、国内スピリッツ市場 | 短期(2年以内) |

| 消費者の健康および安全意識の高まり | +0.3% | イタリア(特に都市部およびプレミアム市場セグメント) | 中期(2〜4年) |

| ガラス製造における技術革新 | +0.3% | イタリアのヴェネト州およびロンバルディア州の製造拠点 | 中期(2〜4年) |

| ガラス包装のプレミアムブランディングおよび棚での訴求力 | +0.2% | イタリア(高級品および輸出市場に注力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境に優しく持続可能な包装ソリューションへの需要増大

イタリアの消費者は、無限にリサイクル可能なガラスを包装廃棄物問題への具体的な対応策として捉えています。スーパーマーケットは現在、返却可能なボトルや高リサイクル含有量のボトルに入った製品の棚スペースを優先しており、ブランドオーナーをガラスへと誘導しています。2030年までに90%の回収を目指すPPWR(包装および包装廃棄物規則)の目標がこの転換を加速させており、CONAIの逆物流ネットワークが安定したカレット供給を実現することで、イタリアコンテナガラス市場は構造的な支援を得ています。グリーンプレミアムを支払う意欲のあるブランドが需要を増幅させ、プラスチック代替品が課税や評判リスクに直面する中、イタリアコンテナガラス市場が高イメージ商品のデフォルト選択肢であり続けることを確実にしています。[1]欧州委員会、「包装および包装廃棄物」、ec.europa.eu

循環経済を支援する政府政策およびEU規制

2024年に導入されたイタリアのプラスチック税(1kgあたり0.45ユーロ〔0.48米ドル〕)は、PETとガラスのコスト差を直ちに縮小しました。拡大生産者責任(EPR)の賦課金はリサイクル適性スコアに応じて設定されるようになり、高い回収率を持つガラスを事実上補助する形となっています。CoReVeの管理下で稼働する国内ガラスリサイクル工場は年間200万トン以上のカレットを処理し、生産者への安定した供給を保証しています。これらの政策手段が総体としてイタリアコンテナガラス市場のベースラインを引き上げ、プレミアムセグメントにおける代替を抑制しています。[2]Conai、「Nel 2022 Riciclato il 71.5% dei Rifiuti di Imballaggio」、conai.org

飲料産業の急成長(特にワイン、スピリッツ、クラフトビール)

2024年のワイン生産量4,450万ヘクトリットルがボトル需要の深い基盤を支えており、プレミアムラベルはブランドの差別化のために引き続き重量のあるガラスを指定しています。900を超えるクラフトブルワリーが、本物らしさを象徴するオーダーメイドボトルへの需要を増幅させています。米国での二桁成長を享受する輸出志向のスピリッツメーカーは、棚での存在感と海外での規制適合のためにガラスに依存しています。数量と価値のこの組み合わせが、イタリアコンテナガラス市場を近期の数量減少から守り、炉の稼働率を維持しています。

ガラス製造における技術革新

北イタリアに設置された電気炉およびハイブリッド炉は、エネルギー強度が15%低く、色の切り替えも迅速です。リアルタイムの炉モデリングがキャンペーン寿命を延ばしてダウンタイムを抑制する一方、高度な光学式選別機がカレットの純度を高め、一部の生産ラインではリサイクル含有量が50%を超えることを可能にしています。これらの技術的進歩が利益率を向上させ、炭素フットプリントを削減し、燃料価格が変動する中でもイタリアコンテナガラス市場の競争力を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量かつコスト効率の高い代替品との激しい競争 | -0.4% | イタリアおよびより広いヨーロッパ市場 | 短期(2年以内) |

| 取り扱いおよび輸送中の破損リスク | -0.3% | イタリア(特に輸出および物流業務に影響) | 中期(2〜4年) |

| 重量による輸送および保管コストの増大 | -0.3% | イタリア(特に輸出市場に影響) | 中期(2〜4年) |

| 可塑性素材と比較した設計柔軟性の限界 | -0.2% | イタリア(消費財および飲料セクターに注力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量かつコスト効率の高い代替品との激しい競争

アルミ缶は同容量のガラスより約60%軽く、長距離輸送の運賃を最大25%削減します。PETボトルは、外出先での消費者に訴求するデザインの自由度と耐衝撃性を備えています。コスト削減を急ぐ大手飲料メーカーは素早くフォーマットを切り替えることができ、エントリー価格帯のセグメントでイタリアコンテナガラス市場から数量を奪います。ガラスメーカーは、包装がブランドの伝統の中心であり、コモディティコストではないプレミアムラインをターゲットにすることで対応しています。

重量による輸送および保管コストの増大

ガラスボトル1本の重量は長距離輸送において1本あたり0.15〜0.25ユーロ(0.16〜0.26米ドル)の輸送費増加をもたらし、倉庫業者は安全な積み重ねのために40%多くのスペースを確保する必要があります。軽油サーチャージや差し迫った炭素税が物流費用を拡大させる中、輸出業者は縮小する利益率に直面しています。そのため、イタリアコンテナガラス市場は国内および近隣EU向けの流通に集中し、より環境に優しい物流オプションが普及するまで地理的に限定された機会に甘んじています。[3]Ardagh Group、「気候変動への取り組み」、ardaghgroup.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料がプレミアムポジショニングを牽引

飲料セグメントは2025年のイタリアコンテナガラス市場の57.74%を占め、炉のスループットの大部分を生み出し、複数シフトの操業を支えています。アルコール飲料、特にワインは総数量の35%を占め、農村部のブドウ栽培クラスターと密接に結びついています。年間4.2%の成長を記録するクラフトビールは、中小規模のガラスメーカーが魅力的な利益率で供給できる独自のボトル型への需要を活性化しています。非アルコールのプレミアムジュースやボタニカルソーダもこの勢いに加わり、イタリアコンテナガラス市場規模の拡大を後押ししています。

化粧品およびパーソナルケアは年平均成長率(CAGR)3.9%で最も急速な拡大を示しており、詰め替え可能なガラス瓶やプレステージフレグランスへの消費者の需要を反映しています。高級ブランドはガラスの触感的・視覚的特性を活用して高い価格設定を正当化し、トン当たりの収益密度を高めています。食品用途は安定した低ボラティリティの基盤を形成し、医薬品バイアルおよびアンプルはイタリアの輸出志向の製薬セクターから恩恵を受けています。これらのトレンドが相まって炉の稼働率を90%以上に維持し、小ロット・高利益率の生産ラインへの投資を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントが規模を維持し、アンバーが加速

フリントガラスは2025年のイタリアコンテナガラス市場規模の36.85%を占め、ワイン、スピリッツ、高級ウォーターにわたる幅広い適用性を活かしています。透明な包装は液体の色と透明度を際立たせ、プレミアム生産者が棚での差別化に活用する特性です。フリント生産における規模の経済がエネルギー価格の上昇にもかかわらず1本あたりのコスト競争力を維持し、イタリアコンテナガラス市場における基幹的役割を保っています。

アンバーガラスは年平均成長率(CAGR)3.62%で拡大しており、紫外線遮蔽を必要とする医薬品や、クラシックなアンバーの外観を好むクラフトブルワリーによって牽引されています。アンバーではより高いリサイクル含有量の基準を達成しやすく、持続可能性の優位性が加わっています。グリーンボトルは伝統的なワイン輸出を引き続き支え、特殊な色調はニッチなプロモーション用途に対応しています。色の多様性はますますブランドの付属品として機能するようになっており、イタリアコンテナガラス市場の参加者が利用できるデザインパレットを広げています。

地理的分析

北イタリアはコンテナガラス生産能力の約65%を擁しており、ヴェネト州とロンバルディア州は熟練労働力、カレット供給業者、および近隣の飲料顧客の密集したクラスターを提供しています。ガラス工場とワイナリーの地域的な集積が納品リードタイムを短縮し、ジャストインタイムのボトリング操業にとって決定的な優位性となっています。ヴェローナでの電気炉パイロットプロジェクトは、イタリアコンテナガラス市場が歴史的な中心地に根ざしながら脱炭素化できることを示しています。

トスカーナやラツィオなどの中部地域は、高級ワイン農園やローマの化粧品流通拠点に牽引され、需要の成長ポケットを提供しています。この地域に進出するガラスメーカーはカレット供給ラインが長くなることを受け入れますが、オーダーメイドのボトル形状を重視するプレミアム顧客へのアクセスを得ます。フィレンツェでの最近のブラウンフィールド拡張は輸出対応のワインブランドをターゲットとしており、イタリアコンテナガラス市場の半島中部でのフットプリントを広げています。

南イタリアは北部の買い手への高い外向き輸送コストという課題を抱えていますが、比較的低い労働コストという優位性があります。シチリアでの段階的な投資は地中海の海上輸送ルートへの近接性を活かし、イタリアコンテナガラス市場が北アフリカおよび中東の飲料充填業者にサービスを提供することを可能にしています。EU基盤整備資金が南部の道路および港湾ネットワークの整備を継続的に進め、北部との物流格差を徐々に縮小しています。

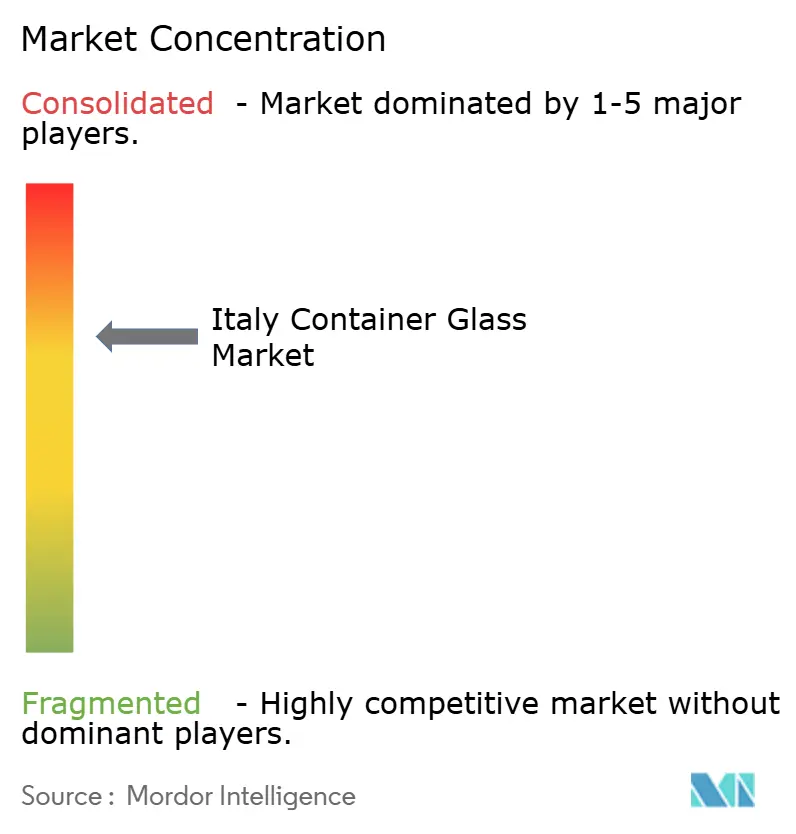

競合ランドスケープ

競争環境は中程度の集中度を示しており、Verallia Italia、O-I Glass Italy、Zignago Vetroが相当のシェアを握る一方、職人的な生産を専門とする中堅企業にも余地が残されています。企業戦略は資本効率、炉の近代化、および垂直統合されたカレット調達に焦点を当てています。Veralliaの12億ユーロ(12億9,000万米ドル)のAllied Glass買収は特殊技術のノウハウを拡大し、高付加価値スピリッツ包装における地位を強化しています。Zignago Vetroが計画する4,500万ユーロの医薬品ラインは、認証とトレーサビリティが参入障壁として機能する高利益率セグメントへの転換を示しています。

技術的差別化が今や中心的な課題です。O-Iの光学式選別アップグレードはよりクリーンなカレットを供給し、ボトルの透明度を損なうことなく50%のリサイクル含有量を実現します。Ardaghのバイオ燃料試験は、イタリアコンテナガラス市場をETS(排出量取引制度)コストの上昇から守る可能性のある長期的な炭素削減を示しています。中小規模のプレーヤーは、柔軟な成形設備と迅速な色替え能力によってスケールの不利を軽減し、限定生産ロットを必要とするクラフト飲料ブランドに対応しています。

顧客との密接な関係が依然として重要です。ワイナリーや化粧品ブランドは協働設計とジャストインタイム納品を求め、1日以内の距離にある供給業者を優先します。この物流上の現実が、グローバルな統合トレンドにもかかわらず多プレーヤーの市場構造を維持しています。上位5社が国内数量の約70%を占めているため、市場は集中度スコア7を受けており、顕著ではあるが圧倒的ではない支配を反映しています。

イタリアコンテナガラス産業のリーダー企業

Verallia Group

Vetropack Holding Ltd

Vetri Speciali SpA

Vetrobalsamo S.p.A.

O-I Glass Italy S.r.l.(Owens-Illinois)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Stevanato Groupは2025年第1四半期の売上高が2億6,993万米ドルであったと発表し、EZ-Fill即使用可能バイアルへの旺盛な需要を挙げました。

- 2025年4月:Ardagh Groupはイタリアでのバイオ燃料炉試験を完了し、炭素排出量を15%削減したと記録しました。

- 2025年3月:O-I Glass Italyは高精度光学式選別機を導入し、リサイクル含有量の可能性を50%に引き上げました。

- 2025年2月:Zignago Vetroは化粧品および医薬品ボトル専用の4,500万ユーロ(4,950万米ドル)のラインを発表し、2026年に稼働予定です。

イタリアコンテナガラス市場レポートの調査範囲

コンテナガラスは、化学的不活性、無菌性、および非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、および内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。純粋性、安全性、および環境的持続可能性が最優先される製品に選ばれることが多いです。

イタリアコンテナガラス市場は、エンドユーザー業種(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス〕、化粧品およびパーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)によってセグメント化されています。本レポートは、上記すべてのセグメントについて数量(キロトン)での市場予測および規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品およびパーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品およびパーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のイタリアコンテナガラス市場の規模はどのくらいですか?

市場は2026年に587万トンに達し、2031年まで年平均成長率(CAGR)2.04%の複合成長が見込まれています(2026年〜2031年)。

どのエンドユーザーセグメントが需要を主導していますか?

飲料が総数量の57.74%を占めており、ワイン、スピリッツ、および拡大するクラフトビールラインによって牽引されています。

アンバーガラスが他の色よりも速く成長しているのはなぜですか?

アンバーの紫外線遮蔽特性が医薬品およびクラフトビールのニーズを満たし、2031年まで年平均成長率(CAGR)3.62%を押し上げています。

EU規制はイタリアのガラス包装にどのような影響を与えていますか?

プラスチック税、より高いリサイクル目標、および拡大生産者責任(EPR)賦課金が、ブランドオーナーにガラスを選択させ、リサイクル含有量の義務を引き上げることを促しています。

イタリアのガラスメーカー間の競争力を形成する技術トレンドは何ですか?

電気炉またはハイブリッド炉、光学式カレット選別、および迅速な色替えラインへの投資が排出量を削減し、生産の柔軟性を向上させています。

最終更新日: