海上輸送コンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.7 十億米ドル |

| 市場規模 (2031) | 13.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

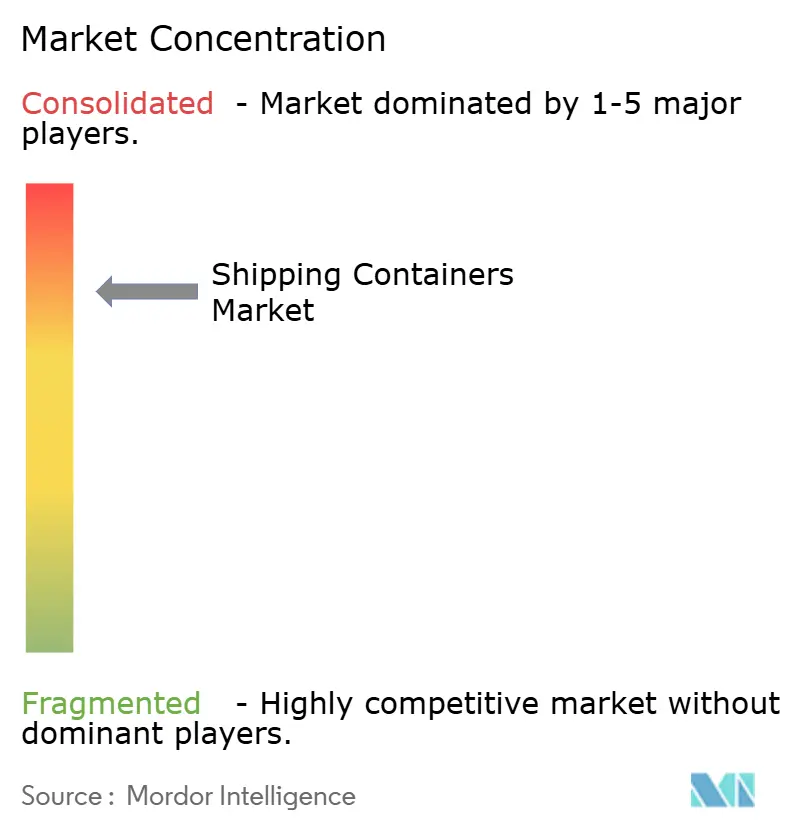

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上輸送コンテナ市場分析

海上輸送コンテナ市場規模は2026年に107億米ドルと推定され、2025年の102.7億米ドルから成長し、2031年には131.4億米ドルに達する見込みで、2026年から2031年にかけて4.19%のCAGRで成長しています。

Eコマースのフルフィルメント、医薬品コールドチェーンの拡大、およびインターモーダル効率の向上が、安定した構造的需要を提供しています。世界貿易の90%を取り扱うコンテナ化の役割がこの成長を支えており、デジタル追跡ツールとよりスマートな設計が事業者の港湾滞在時間の短縮と資産回転率の向上を支援しています。持続可能性目標が素材革新を軽量複合材料へと推進しており、キャリア間のアライアンス再編が、より大型でテクノロジーを活用した船隊を優先する輸送能力展開戦略を再形成しています。地政学的混乱は短期的なボラティリティをもたらしますが、同時に多様化された貿易航路とダイナミックなルーティングの重要性を強化しています。

主要レポートのポイント

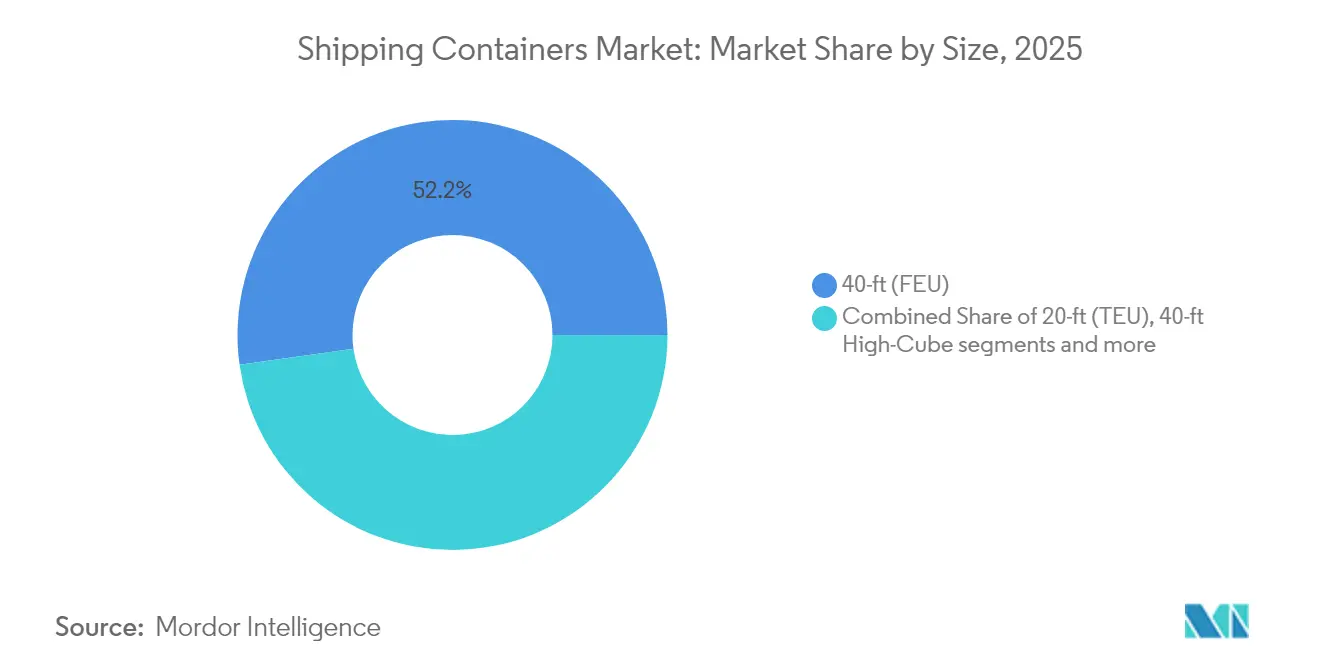

- サイズ別では、40フィートコンテナが2025年の海上輸送コンテナ市場シェアの52.21%を占め、40フィートハイキューブユニットは2031年まで5.43%のCAGRで拡大する見込みです。

- コンテナタイプ別では、ドライストレージが2025年の海上輸送コンテナ市場規模の72.32%を占め、冷蔵コンテナは2031年まで6.18%のCAGRで成長しています。

- 素材別では、コルテン鋼が2025年の海上輸送コンテナ市場規模の86.78%のシェアを占め、FRP・複合材料が最高の7.51%のCAGRを記録しています。

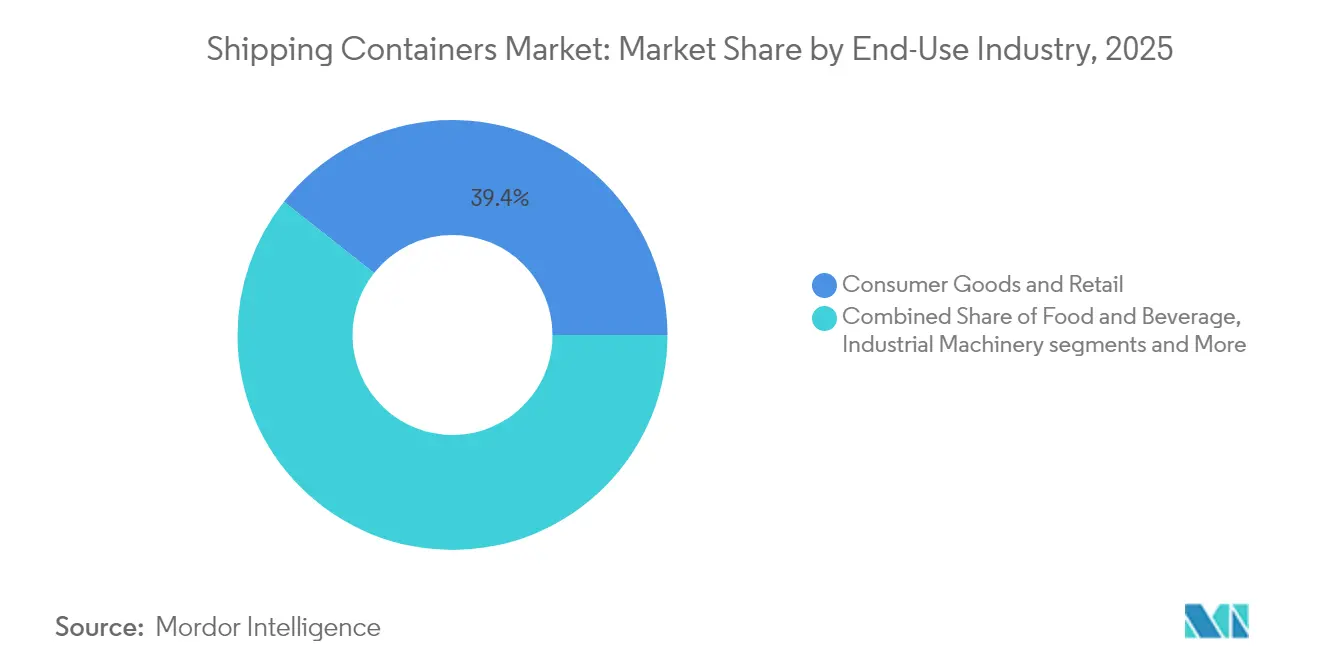

- 最終用途別では、消費財・小売が2025年の海上輸送コンテナ市場シェアの39.35%を占めてトップとなり、医薬品・ヘルスケアが7.92%のCAGRで最も急速に成長しています。

- 輸送モード別では、外洋海上輸送が2025年の海上輸送コンテナ市場収益の80.12%を占めていますが、鉄道インターモーダルは2031年まで5.18%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海上輸送コンテナ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 越境Eコマースの爆発的成長 | +0.8% | 世界、北米・アジア太平洋 | 中期(2〜4年) |

| 世界規模のコールドチェーン普及 | +0.6% | 世界、北米・欧州 | 長期(4年以上) |

| D2Cブランドによるオーダーメイドコンテナの活用 | +0.3% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 企業のESG義務による再利用可能性の推進 | +0.4% | 世界、欧州・北米が主導 | 長期(4年以上) |

| IoT対応スマートボックスの採用 | +0.5% | 世界、先進市場が先行 | 中期(2〜4年) |

| セカンドライフのモジュール式住宅需要 | +0.2% | 北米、オーストラリア、欧州の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境Eコマースの爆発的成長が標準ドライコンテナへの24時間ターンアラウンド期待を生み出す

Eコマースの拡大は、より頻繁で小規模な出荷を促進し、船舶輸送能力よりも港湾速度へと焦点を移しています。キャリアは高頻度ループに追加機材を投入し、港湾は1シフト以内に船舶を処理できる自動クレーンに投資しています。スマート追跡により、荷主は入港前に通関手続きを事前に完了し、鉄道スロットを予約することができます。これらの業務上の改善により在庫サイクルが短縮され、標準ドライボックスへの選好が強化され、貿易量が変動しても稼働率が高く維持されます。オンラインマーケットプレイスが新興経済圏に浸透するにつれ、海上輸送コンテナ市場は多様な貿易航路にわたって持続的な基礎需要を見込んでいます。

世界規模のコールドチェーン普及が高度な冷蔵コンテナの受注を加速

製薬メーカーは、温度管理を損なうことなくコストと排出量を削減するため、長距離輸送を航空から海上へと移行しています。最新の冷蔵コンテナは±0.5℃の精度を維持し、航行中にリアルタイムで逸脱を通知するテレメトリーを統合しており、航行中に是正措置を講じることができます。生鮮食料品の輸出業者も同様の技術を採用し、腐敗を最小限に抑えながら遠方の消費者に届けています。デュアルフューエル冷凍ユニットを提供するメーカーはエネルギー消費を削減し、低GWP規制を満たすことで、1ボックスあたりの価格実現を高めています。食料品Eコマースが新市場に拡大するにつれ、高度な冷蔵コンテナの需要は一般貨物の成長を上回り続けています。

ダイレクト・トゥ・コンシューマーブランドがオーダーメイドのロゴ入りコンテナを要求

ライフスタイル企業は、季節イベント中にマイクロフルフィルメントハブとしても機能するモバイルストアとしてブランドユニットを転用しています。このニッチ市場は、カスタムペイントと内部ラッキングを備えたワントリップボックスの注文を押し上げています。数量は少ないものの、マージンは高く、ボックスメーカーとマーケティングエージェンシーとのより緊密な協力関係を育んでいます。このトレンドはまた、体験型小売レイアウトを可能にするサイドドアおよびトンネルバリアントへの要望を促進し、海上輸送コンテナ市場における仕様のパレットを広げています。

企業のESG義務が再利用可能コンテナの採用を推進

大手小売業者は、バルク輸入を再利用可能なマルチモーダルコンテナに移行することで、使い捨てプラスチックの削減を約束しています。ボックスメーカーは、風袋重量を軽減しサービス寿命を延長する複合パネルで対応し、ライフサイクル排出性能を向上させています。鉄鋼メーカーは、スクラップ含有量30%のZeremis Recycledなど、リサイクルおよび低炭素グレードを導入しています[1]Tata Steel Nederland、「Zeremis リサイクル鋼の発売」、tatasteeleurope.com。リース会社は、補修と再展開を保証する循環型リースプールを構築し、小規模荷主の資本障壁を緩和し、資産利用をESGスコアカードと整合させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後のボックス過剰供給 | -1.2% | 世界、中国・北米 | 短期(2年以内) |

| 熱延コイル価格のボラティリティ | -0.7% | 世界、アジアの製造拠点 | 短期(2年以内) |

| より厳格なゆりかごから墓場までの規制 | -0.4% | 欧州・北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 折りたたみ式コンテナ代替品の台頭 | -0.3% | 世界、欧州・先進市場で先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のボックス過剰供給が稼働率を低下させる

2021年〜2023年に記録的な新造が行われたことで一時的な余剰が生じ、リース料が低下し、事業者は新規発注を遅らせています。貿易が軟化すると、アイドル在庫が主要港に蓄積し、デポは再配置ビジネスを引き付けるために保管料を引き下げざるを得なくなっています。メーカーは生産シフトを削減し、需要がより安定した特殊設計に向けて生産能力を振り向けることで対応しています。老朽化した船隊の廃棄が追いつき、貿易が正常化すれば、この調整は解消される見込みです。

熱延コイル鋼価格のボラティリティが予算の不確実性を生み出す

鋼材はドライボックスのコストの約60%を占めており、契約にエスカレーション条項がない場合、価格変動によりマージンが圧縮されます。小規模リース会社は原材料のヘッジに苦労しており、更新を遅らせ、既存資産の延長ライフサイクルに依存するよう促されています。一部のバイヤーは鋼材指数に連動したフレーム契約でヘッジしていますが、このアプローチは大量取引プレイヤーに有利です。初期費用がコルテン鋼より高くても、コスト安定性を求める顧客の間で複合材料への関心が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サイズ別:ハイキューブの効率性が積載量最適化を推進

ハイキューブの提供は、Eコマース小包や軽量消費者向け電子機器などの容積貨物を最大化する13%の追加ヘッドルームにより、増分需要を取り込んでいます。40フィートフォーマットは2025年に52.21%の収益を生み出し、海上貨物における根強い人気を示しており、40フィートハイキューブユニットは2031年まで5.43%のCAGRで成長すると予測されています。ハイキューブユニットの海上輸送コンテナ市場規模は、重量制限を超えることなく大容量を求める荷主の選好を反映しています。

港湾インフラのアップグレードにより、より高い積み重ねが可能となり、ターミナル事業者はこれらのユニットを効率的に処理するために延長リフト高さを持つリーチスタッカーを追加しています。物流インテグレーターは、鉄道貨車の割り当てとデポの交換を合理化するために40フィートプロファイルの標準化を推進しています。Triton Containersは、再配置を削減するためにフレキシブルなピックアップオプションを備えたハイキューブリースを市場に提供し、採用を強化しています。全体として、荷主の立方体効率への注力と梱包の統合が、主要貿易回廊全体でハイキューブの継続的な牽引力を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテナタイプ別:冷蔵コンテナの革新がコールドチェーン物流を変革

ドライストレージボックスは2025年の出荷量の72.32%を占め、世界の商品フローの基盤としての地位を確立しています。対照的に、冷蔵コンテナユニットは生鮮食料品輸出業者と製薬メーカーが海上ルートを拡大するにつれ、2031年まで6.18%のCAGRを記録しています。冷蔵コンテナは現在、海上輸送コンテナ市場のプレミアムセグメントを代表しており、ドライユニットの2〜3倍のレンタル料を命じています。

技術的なアップグレードには、アイドル期間中のエネルギー消費を削減する可変速コンプレッサーと太陽光補助電源モジュールが含まれます。製薬荷主は、逸脱から数秒以内にアラートを発する冗長温度プローブとドアセンサーを必要とし、メーカー間の差別化を促進しています。冷蔵コンテナはまた、温度管理が必要な貨物を航空から海上に移行することで排出量を最大80%削減できるため、脱炭素化の恩恵も受けています。

素材別:複合材料の革新が鋼材の優位性に挑戦

コルテン鋼の86.78%のシェアは、低い素材コスト、溶接性、および堅牢なグローバル修理ネットワークに起因しています。しかし、ESG監査が1回の輸送あたりの燃料消費量を削減する軽量ボックスを優先するにつれ、FRPと複合パネルは7.51%のCAGRで上昇しています。複合材料の海上輸送コンテナ市場シェアは依然として小さいものの、特に温度管理が必要な貨物や腐食性貨物のシナリオで成長しています。

鉄鋼メーカーも手をこまねいているわけではありません。SSABはILAB Containerと協力して、ライフサイクルCO₂排出量を最大90%削減する化石燃料フリー鋼材生産の商業化を進めています。これらの革新は、持続可能性基準を満たしながら鋼材の関連性を維持するのに役立っています。複合材料メーカーは、標準的な鋼製フレームにボルト固定できるモジュール式屋根とパネルを推進し、デポでの修理を容易にし、現場での受け入れを加速しています。

最終用途産業別:ヘルスケアの加速が需要パターンを再形成

消費財・小売の需要は、オムニチャネルフルフィルメントと季節的なファッションサイクルに支えられ、2025年の数量の39.35%を維持しました。医薬品・ヘルスケアは規模は小さいものの、2031年まで7.92%のCAGRを記録し、付加価値冷蔵機器の海上輸送コンテナ市場規模の拡大を支援しています。ワクチン流通は冷蔵コンテナ内のパッシブ冷却ブランケットに依存しており、1ボックスあたりの収益を増加させています。

食品・飲料の荷主は、特に中産階級の食生活が多様化する南南回廊において、安定した契約を継続しています。産業機械の積荷は、企業がアジアから北米および東欧に組立を移転するにつれ、ニアショアリングの恩恵を受けています。危険物に関する規制の調和が化学セクターにおけるタンクコンテナの採用を促進し、製品需要プロファイルをさらに細分化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

輸送モード別:鉄道インターモーダルが効率性向上を取り込む

外洋サービスは2025年の海上輸送コンテナ市場売上高の80.12%を占めていますが、政府が道路から鉄道へのモーダルシフトを補助するにつれ、鉄道インターモーダルは5.18%のCAGRを記録しています。内陸鉄道回廊に関連する海上輸送コンテナ市場規模は、500マイル以上の輸送におけるコスト削減を反映しています。鉄道会社はダブルスタッククリアランスと自動化されたヤードクレーンに投資し、滞留時間を短縮しています。

インターモーダル事業者は、港湾コミュニティシステムと同期するGPSセンサーで貨車を改造し、ほぼリアルタイムのETA更新を可能にしています。ボックスビルダーは、長い列車での高い連結力に耐えるために強化されたコーナーキャスティングを装備しています。短距離海運キャリアは、トランシップメントハブへのフィーダーとして鉄道を補完し、年間のコンテナ回転数を増やし、荷主のロイヤルティを引き付ける統合ネットワークを構築しています。

地域分析

アジア太平洋地域は2025年に59.88%の収益で海上輸送コンテナ市場を支配しており、2031年まで5.46%のCAGRで成長する見込みです。中国は製造業のリーダーシップを維持していますが、企業が調達を多様化するにつれ、東南アジアが増分量を取り込んでいます。マレーシアとインドの大規模港湾プロジェクトは年間2,500万TEU以上の能力を追加し、地域のスループットを固定し、フィーダーネットワーク全体のコンテナ需要を刺激しています。通貨の安定と支持的な貿易協定も、地域リースプールの船隊拡大を促進しています。

北米は、電子機器と自動車の組立を消費市場に近づけるニアショアリングの恩恵を受けています。米国の港湾当局は数十億ドル規模の浚渫とバース電化プログラムを承認し、メキシコとカナダのゲートウェイに対する競争力を高めています。中西部全体の鉄道インターモーダルの整備により、大西洋と太平洋の海域を8日以内に結ぶコスト効率の高いランドブリッジが開放され、スタックトレイン対応コンテナ設計の採用が促進されています。

欧州では、地政学的緊張によりアジア・欧州間の航路がアフリカ周りに迂回し、輸送時間が延長されていますが、地中海ハブへの追加寄港も促進されており、海上輸送コンテナ市場は混在した成長を記録しています。ロンドン・ゲートウェイとロッテルダム・マースフラクテにおける自動化への投資により、クレーン1時間あたりのスループットが向上し、1ボックスあたりのコスト指標が緩和されています。厳格な環境規制が、リサイクルコンテンツ鋼材ユニットを優先して古い重いボックスの廃棄を加速させており、貿易量の成長が低迷しているにもかかわらず代替需要を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

海上コンテナ市場は、機器仕様、報告義務、および運送人・荷主の慣行に影響を与える国際的な安全規則と国内の執行枠組みが混在する中で運営されている。国際レベルでは、IMOがコンテナ流失に対する運航上の責任をより明確化した。2026年1月1日より施行されるSOLAS第V章の報告要件により、船長は海上に流失したコンテナを、近隣船舶、最寄りの沿岸国、および旗国に報告する義務を負い、その後IMOのGISISシステムを通じて通知することが求められる。

米国では、連邦海事委員会(FMC)が海洋運送改革法の実施に基づき、外航共同運送人に対する行為規制を強化し、2024年9月23日施行の規則では、貨物スペースの提供を不合理に拒否することを禁止している。2026年4月、米国コロンビア特別区巡回区連邦控訴裁判所は、デマレージ料および留置料が誘因原則に整合すべきであるというFMCの見解を支持した。これは、混乱時における貨物流動性の促進を目的とし、懲罰的な課金として機能しないようにするもので、混雑や港湾閉鎖時における機器関連料金の構成や争いの在り方に影響を与える。欧州では、欧州委員会が2026年3月4日、EU産業海事戦略およびEU港湾戦略を採択し、港湾の電化、安全性、競争力向上策に一層の政策的重点を置き、EU主要ゲートウェイにおけるコンテナ取扱エコシステムや更新判断に影響を与えている。

バリューチェーン分析

バリューチェーンは上流の原材料調達から始まり、標準ドライコンテナ向けの鋼材やリーファー向けの特殊部品が中心となる。その後、コンテナの設計、製造、コーティング、そして国際海上コンテナ安全条約(CSC)やISO 1496規格といった確立された安全・構造基準に基づく検査・認証が続く。製造は依然としてアジアに集中しており、中国が主要な生産拠点となっている。一方、需要は海運会社やコンテナリース会社によって下流に伝達され、これらの企業は大規模な調達プログラムを運用し、デポ修理、改修、再配置、廃棄といったライフサイクル活動を管理している。

下流での価値創出は、港湾、鉄道ヤード、内陸デポ間のインターモーダル連携を通じて行われ、ターミナル運営者、フォワーダー、NVOCCが船舶スケジュールと内陸接続に対応して機器の利用可能性を調整している。デジタル・コンテナ・シッピング・アソシエーション(DCSA)が推進する業界標準など、デジタル運用標準やデータ交換の取り組みが、関係者による機器の受け渡しや例外処理の管理方法に一層の影響を与えている。このチェーンは、迂回サイクルの長期化により機器が拘束されるなど、コンテナの回転率を低下させる生産性への打撃に敏感であり、大手運送会社やリース会社にとって、資産の可視化、保守計画、ネットワーク管理戦略の重要性を高めている。

競争環境

コンテナ輸送アライアンスは、旧来のパートナーシップの予定終了に伴い、新たな再編の局面を迎えています。2大キャリア間の今後のジェミニ・コーポレーションは、主要な東西航路での航行を統合し、サービス頻度を高め、TEUあたりのスロットコストを削減します。中小の船会社は、リスクを分散し主要ターミナルでの積載枠を確保する船腹共有協定を締結することで対応しています。

プライベートエクイティが長期チャーター契約からの安定したキャッシュフローを狙うにつれ、リース統合が激化しています。Stonepeakによるトップ5リース会社の74億米ドルの買収は、多様化されたポートフォリオを通じて予測可能なリターンを確保できる資産集約型プラットフォームへの投資家の食欲を示しています。規模により、これらのオーナーは有利なボックス価格を交渉し、小規模な競合他社よりも早くスマート追跡を船隊レベルで展開することができます。

テクノロジーの採用が次の競争の最前線を形成しています。CMA CGMのグローバルクラウドプロバイダーとの協力により、AIが航路最適化に統合され、1航海あたりのバンカー消費量が4%削減されます。ターミナル事業者は、ディーゼル使用量を削減し港湾コミュニティの大気質を改善する完全電動ストラドルキャリアを試験運用しています。これらのデジタルおよび持続可能性の要求を満たすために競争するメーカーは価格決定力を持ち、海上輸送コンテナ市場の適度な集中度を強化しています。

海上輸送コンテナ業界のリーダー企業

China International Marine Containers Co. Ltd

Maersk Container Industry AS

CXIC Group Containers Co., Ltd.

Singamas Container Holdings Ltd.

Dong Fang International Container (Hong Kong) Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

港湾および内陸拠点の拡張プロジェクトは、より高い機器回転率とより信頼性の高いインターモーダル輸送の流れのための余地を生み出しており、単純な船隊拡大ではなく、コンテナの更新および専門化を後押ししている。2026年7月、バンクーバー港はロバーツ・バンク・ターミナル2の設計・建設事業者としてTerraMarineコンソーシアムを選定した。この拡張は年間240万TEUの追加コンテナ容量を目標としており、機器の利用可能性とデポ・鉄道間の同期に依存する複数年にわたるスループット拡大計画を示唆している。欧州では、アントワープ・ブルージュ港がフランダース政府から、コンテナ・クラスター・リンカースヘルデオーバー計画の承認を受けた。これは大幅な容量拡大に加え、専用の鉄道貨物ヤードを新設するもので、標準化されたスタックトレイン対応機器を優先する鉄道連携型コンテナ輸送の役割を強化するものである。

東南アジアおよび中東における新たなコンテナ港開発も、特に時間・状態に敏感な貨物向けに、スマートポート統合とより高速なコンテナ回転の機会を示している。2026年7月、Midports Holdings(Tancoの子会社)は、マレーシアのクアラ・スンガイ・リンギにおいてスマートAIコンテナ港プロジェクトの着工を行い、目標容量を800万TEUと発表した。一方、あるコンソーシアムはベトナムにおいて年間1,080万TEUを想定したカイメップ・ハ港プロジェクトの建設を開始した。ペルシャ湾岸では、Gulftainerがシャルジャのホル・ファッカン港の拡張を加速させ、容量を350万TEUから500万TEUに引き上げ、長期的なマスタープランでは1,000万TEUに達する計画である。これは、より強靭な機器配置と、港湾および運送会社の運用システムに連動したデジタル監視機能を備えたリーファーユニットなど、高付加価値コンテナへの需要を支えている。

最近の業界動向

- 2026年7月:DCM Shriramが、インド初の自社製EXIM海上コンテナをA.P. Moller-Maerskに引き渡し、Maerskはさらに1,000基の追加注文を行った。この節目は、単一の支配的な製造拠点への依存を減らす供給多様化を後押しし、運送会社の調達やデポ網に連動した地域生産プログラムへの道を開くものである。

- 2025年5月:DP Worldが、ロンドン・ゲートウェイにおいて13億米ドル規模の拡張を開始し、完全電動バース2基の導入を含む。このプロジェクトは、ターミナルの生産性向上と脱炭素化の取り組みを強化し、機器の流れに影響を与え、港湾がクレーン時間当たりのスループット向上を追求する中で、コンテナの利用可能性のより良い整合を促している。

- 2024年11月:Evergreenが、定期船隊を支えるために60,500基の新造コンテナを発注した。この発注は、運送会社主導の機器調達サイクルを浮き彫りにし、特に標準ドライコンテナや運用上柔軟な構成において、リースおよび製造供給への競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、海上コンテナ市場とは、貨物輸送用に販売される新規のインターモーダル貨物コンテナの価値を指し、海上、鉄道、道路輸送で使用される標準および特殊コンテナを対象とする。

対象範囲外:中古コンテナの転売、コンテナリース収入、建築物へのコンテナ転用、およびコンテナ取扱機器は対象外とする。

セグメンテーション概要

- サイズ別

- 20フィート(TEU)

- 40フィート(FEU)

- 40フィートハイキューブ

- その他(45フィート超など)

- コンテナタイプ別

- ドライストレージ(標準)

- 冷蔵(冷蔵コンテナ)

- タンク(ISOタンク、極低温)

- フラットラック・オープントップ

- 特殊用途(サイドドア、トンネル、断熱、折りたたみ式)

- 素材別

- コルテン鋼

- ステンレス鋼

- アルミニウム合金

- FRP・複合材料

- その他

- 最終用途産業別

- 消費財・小売

- 食品・飲料

- 産業機械・自動車

- 化学品・石油

- 医薬品・ヘルスケア

- その他

- 輸送モード別

- 外洋海上輸送

- 短距離海運・沿岸輸送

- 鉄道インターモーダル

- 道路内陸輸送・オフサイト保管

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、コンテナに関する需要・供給の兆候を説明する公開データポイントから開始し、モデルへの入力値が実際の貿易活動から離れないようにした。使用したデータソースには、コンテナ化貨物流に関する国連貿易統計(UN Comtrade)、海上輸送の背景を示すUNCTADの海上輸送指標、世界銀行の物流・貿易データセット、IMFのマクロ経済統計、およびWTOの貿易最新情報が含まれ、さらに入手可能な場合には港湾当局のダッシュボードや税関発行資料も参照した。

次に、これらの兆候をメーカーの開示情報、投資家向け説明資料、監査済み年次報告書、業界団体のウェブページと比較し、生産能力の変化、納期リードタイム、コンテナ種類別の典型的な価格変動を追跡した。また、材料やコーティングの技術動向を把握するため特許データベースも精査し、主要企業レベルの時系列や拡張発表を相互確認するために、企業財務情報およびニュースの有料サブスクリプションを利用した。これらの例は一部であり全てを示すものではなく、データ収集、検証、明確化のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、コンテナメーカー、リース会社、海運会社、フォワーダー、インターモーダル事業者など、取引や船隊計画を直接把握している関係者との対話により、デスクリサーチの前提を検証するために実施された。これは世界的な市場であるため、新造発注、修理可能性、コンテナの利用可能性における変化が一地域のみから判断されないよう、主要な貿易ルート間でインタビューの均衡を図った。ギャップが見つかった場合には、典型的なASP(平均販売価格)の範囲、購買サイクル、予算計画におけるドライコンテナとリーファーコンテナの構成比の扱い方を確認するために再確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | アジア太平洋地域:53% |

| ミドルティア:52% | 機能・部門責任者:35% | 欧州・中東・アフリカ地域:29% |

| 中小プレーヤー:14% | マネージャー:51% | 南北アメリカ地域:18% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両方の論理を用いて構築され、中核となる総計は、コンテナ化貿易およびフリート補充動向に関連した需要プール再構築から導出した。実際には、貿易・スループット指標から出発し、更新需要と新規追加需要を適用し、その需要をコンテナ種類別の現実的な価格帯を用いて価値に換算している。

モデルを実用的なものとするため、コンテナ化貿易の成長、港湾スループットの方向性、新造発注のタイミング、コンテナ種類別の平均販売価格、年間構成におけるリーファーなど特殊コンテナの比率といった、いくつかの主要な入力項目を主要な推進要因として扱った。データが不足している場合には、保守的な範囲を設定し、その後インタビューでのフィードバックを用いて範囲を絞り込むことで、単一のデータ系列への過度な依存を避けた。

予測に際しては、価格サイクルや発注延期を明確に表現できるようシナリオ分析を用い、その後、より単純な時系列トレンドと照らし合わせて妥当性を確認した。また、サンプル抽出によるASPの時系列・数量チェックや、サプライヤーおよび販売チャネルとの対話を含む選択的なボトムアップ推定も併用し、構成比の前提が実態からずれていると判断された場合には総計を調整した。

データ検証と更新サイクル

出力結果は、貿易成長の方向性、港湾活動の傾向、インタビューで聞かれた受注状況の論調といった独立した兆候とモデルの総計を比較することで検証し、少なくとも2つの兆候が同じ方向を示した場合にのみ入力値を調整した。異常値は地域およびコンテナ種類ごとの分散チェックによって特定し、その後、第二の分析担当者による再確認を行うことで、前提が単に都合が良いという理由だけで維持されないようにした。

更新は年次の更新サイクルで実施され、突発的な価格変動、生産削減、主要航路における大幅な需要変化といった重大な事象が発生した場合には、中間的な見直しが行われる。納品前には、分析担当者が主要な入力項目について最新の確認を実施し、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceによる海上コンテナ市場規模と他社公表推計値との比較

海上コンテナ市場の公表値は、範囲の記載が類似していても、基準となる時期や価格の扱いが調査間で一致していないため、しばしば異なる結果となる。差異は通常、どの年を価格の基準年として扱うか、何を販売とみなし何をサービスとみなすか、ドライコンテナとリーファーコンテナ間の構成変化が年内に更新されるかどうかによって生じる。

実際の価格設定期間に近づけて為替レートや鋼材連動型ASPの変動を更新すると、総計が大きく変動する可能性がある。ここで、年次化された通貨タイミングと発注サイクルの兆候に対する繰り返しの検証チェックにより、Mordor Intelligenceは膨張した総計ではなく、新造需要に忠実な数値を保持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.70 B (2026) | |

| 業界出版社A | USD 8.40 B (2026) | 標準ドライコンテナに対する保守的なASP前提に近いとみられる、より低い価格水準を用いており、特殊コンテナの構成比や予測開始年における価格回復のタイミングがどのように更新されているかが明確に示されていない。 |

| グローバルコンサルティング会社B | USD 12.22 B (2025) | 異なる基準年を使用しており、範囲の記述において新規コンテナ販売と関連する収益プールが明確に区別されていない。これは、転用、サービス、またはより広範な物流活動が混在すると総計を押し上げる可能性がある。 |

全体として、この差異は主に年の選択と価格・構成の更新方法によって説明されるものであり、コンテナ市場の成長に関する見解の相違を示すものではない。範囲を新規コンテナ販売に限定し、価格および需要の兆候に対する再現可能な検証を用いることで、最終的な数値は明確な入力値に基づき、状況の変化に応じて再検討可能な形で追跡可能性を維持している。

レポートで回答される主要な質問

海上輸送コンテナ市場の現在の規模はどのくらいですか?

市場は2026年に107億米ドルに達しており、4.19%のCAGRで2031年までに131.4億米ドルに達する見込みです。

海上輸送コンテナ市場をリードしている地域はどこですか?

アジア太平洋地域は2025年に世界収益の59.88%を占めており、2031年まで最も急速に成長している地域でもあります。

冷蔵コンテナがドライコンテナよりも速く成長しているのはなぜですか?

製薬および生鮮食料品の荷主が温度管理が必要な貨物を航空から海上に移行しており、より低い輸送コストで精密な温度管理を提供する高度な冷蔵コンテナへの需要を押し上げています。

持続可能性目標はコンテナ素材にどのような影響を与えていますか?

企業のESGコミットメントがリサイクルコンテンツ鋼材と軽量複合材料の採用を促進しており、事業者がライフサイクル排出量の削減を求める中、FRP・複合材料は7.51%のCAGRで拡大しています。

鉄道インターモーダルはコンテナ輸送の成長においてどのような役割を果たしていますか?

鉄道インターモーダルは5.18%のCAGRで最も急速に成長している輸送モードです。これはインフラのアップグレードと環境政策が荷主に長距離内陸輸送を道路から鉄道に移行させるよう促しているためです。

デジタルイノベーションはコンテナ所有の経済性にどのような影響を与えていますか?

IoT対応スマートボックスはリアルタイムの可視性と予知保全を提供し、オーナーがダウンタイムと予期せぬ修理を削減しながらプレミアムリース料を請求できるようにしています。

最終更新日: