中間バルクコンテナ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.97 十億米ドル |

| 市場規模 (2031) | 14.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中間バルクコンテナ市場分析

IBC市場規模は2025年に114億8,000万米ドルと評価され、2026年の119億7,000万米ドルから2031年には147億2,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は4.23%と推定されます。IoT対応コンテナの採用加速、グローバルな化学・製薬サプライチェーンにおける厳格なトレーサビリティ義務、および拡大するサーキュラーエコノミー規制が、先進的バルク取り扱いソリューションへの安定した需要を下支えしています。折りたたみ式・フォールダブル仕様を含むデザインの柔軟性により、荷送人は積載物の完全性を維持しながら空返却コストを削減することが可能であり、この点は高付加価値原材料の輸出業者にとって特に魅力的な要素となっています。アジア太平洋地域におけるバイオシミラー医薬品生産および特殊化学品能力の並行拡大により、フレキシブル仕様がより速い成長を示す中でも、リジッドコンポジット構成が引き続き支持されています。[1]Chemical and Engineering News、「アジアの化学品生産能力が拡大」、cen.acs.org 統合された再調整・デジタルサービスプラットフォームに注力した主要サプライヤー間の統合が、アフターセールスにおける付加価値獲得を高め、IBC市場のプレミアムセグメントにおける競争を激化させています。[2]Greif Inc.、「Greif、Ipackchem Groupの買収を完了」、greif.com

レポートの主要ポイント

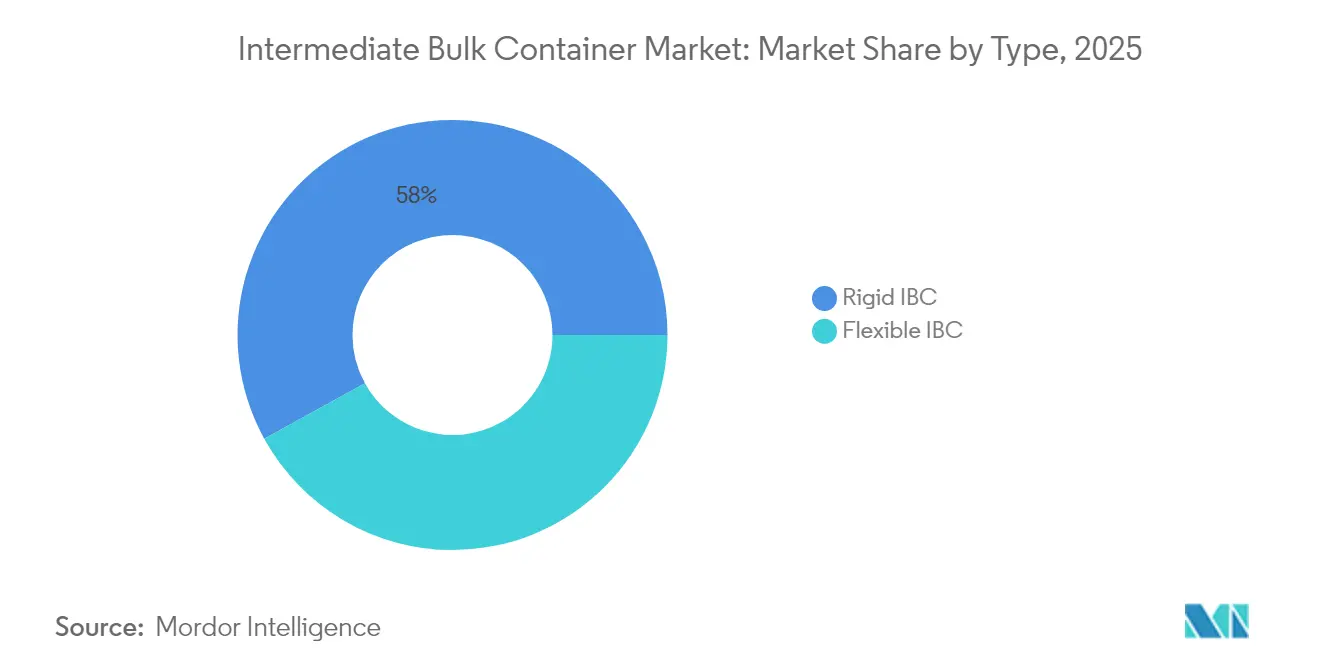

- タイプ別では、リジッド仕様が2025年のIBC市場シェアの58.02%を占め、フレキシブルデザインは2031年にかけて5.55%のCAGRで拡大する見込みです。

- 材料別では、プラスチックが2025年のIBC市場規模の39.10%を占め、コンポジット仕様は2031年にかけて6.55%のCAGRで成長すると予測されています。

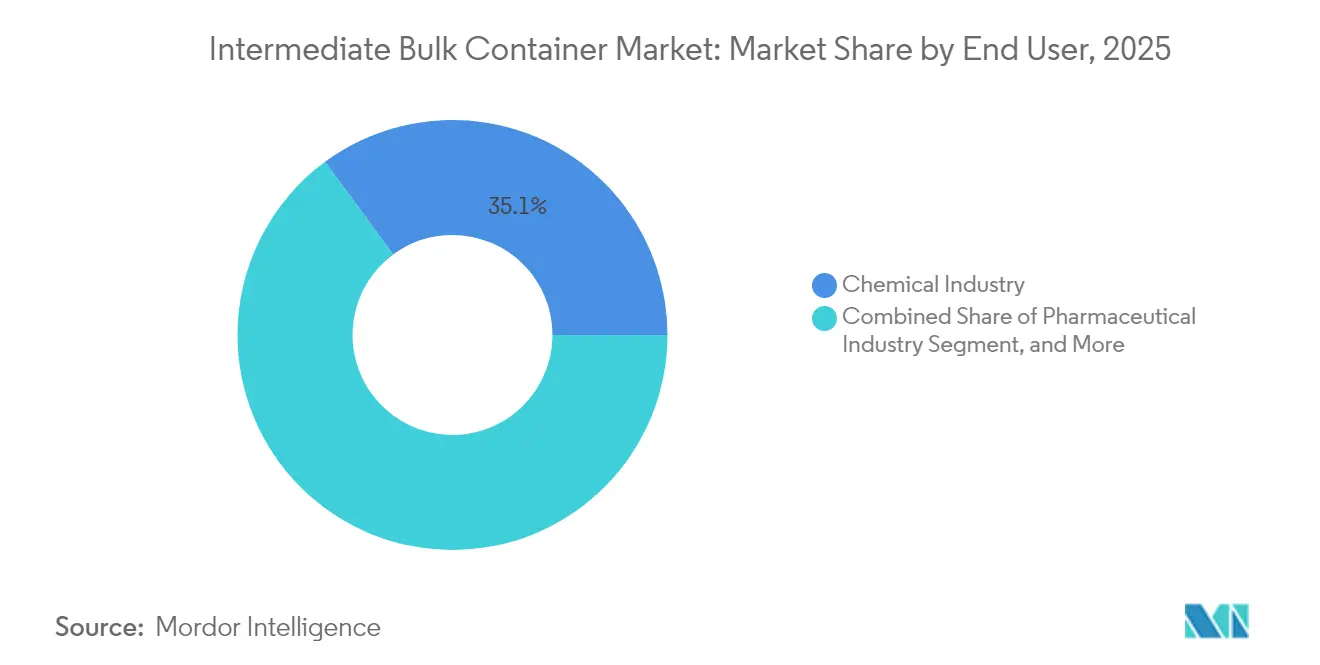

- エンドユーザー別では、化学用途が2025年に35.10%の収益シェアでトップであり、製薬用途は2031年にかけて7.02%のCAGRを記録する見込みです。

- デザイン別では、スタンダードコンテナが2025年のIBC市場規模の40.95%を維持する一方、スマートIoT統合仕様は2031年にかけて7.45%のCAGRで進展しています。

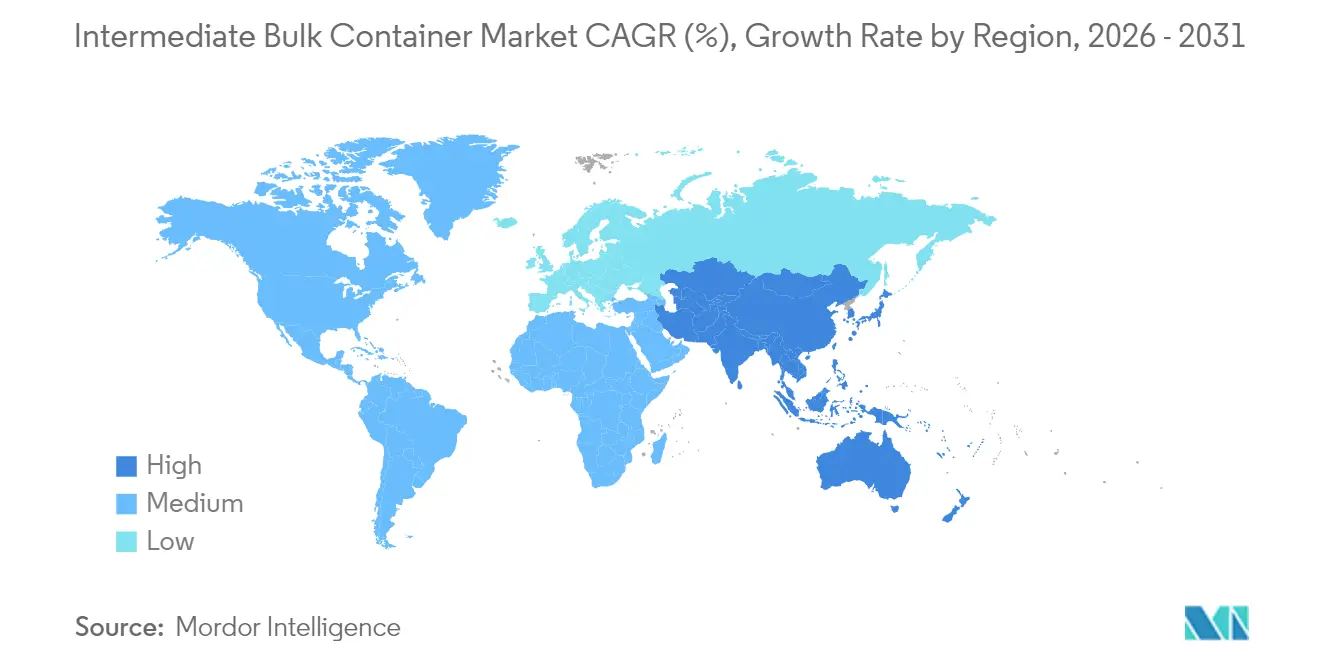

- 地域別では、アジア太平洋が2025年のIBC市場の40.10%を占め、予測期間中に6.55%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル中間バルクコンテナ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| IBC梱包製品の輸出拡大 | +0.8% | グローバル、アジア太平洋および欧州 | 中期(2〜4年) |

| 化学品・医薬品生産量の拡大 | +1.2% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 再使用可能な工業用包装材へのシフト | +0.6% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| IoT対応スマートIBCの導入 | +0.7% | 北米および欧州、アジア太平洋初期段階 | 短期(2年以内) |

| 食品・飲料バルク物流の成長 | +0.4% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| カーボンボーダー税によるサーキュラーパッケージングの促進 | +0.5% | 欧州が主要、貿易パートナー国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学品・医薬品生産量の拡大

アジア太平洋地域では2024年に地域の化学品生産能力が12%拡大し、原材料および完成品向けのコンテナ需要が継続的に喚起されています。インドの急増するバイオシミラー製造施設やベトナムの新設特殊化学品コンプレックスは、耐食性基準を満たす標準化されたコンポジットIBCを優先的に採用しています。連続製造ラインは無菌検証のためのスマートセンサー採用を推進する閉ループ移送システムを必要としています。デジタルモニタリングをコンテナ壁面に直接統合するサプライヤーは、製薬バイヤーに対して価格優位性を獲得しています。長期的には、これらの生産拠点がIBC市場の増分成長のおよそ3分の1を支えると予測されています。

IBC梱包製品の輸出拡大

2024年における液体化学品の国境を越えた流通は2兆1,000億米ドルに達し、輸出業者は貨物コスト削減のために軽量化されたフレキシブルIBCを優先的に採用しています。医薬品有効成分向けの温度管理輸送ルートでは、保管の連続性を検証するデータロギングパッチを備えた断熱コンポジットドラムが今や不可欠となっています。アジア〜欧州間の航海時間の延長により、折りたたみ空返却のコスト優位性がさらに強調されています。海上輸送の脱炭素化により船社が積載密度を精査する中、RFID(無線周波数識別)タグ付きライナーを採用する輸出業者は有利な運賃交渉に向けて優位なポジションを確保しており、IBC市場への需要牽引力が高まっています。

IoT対応「スマート」IBCの導入

スマートコンテナフリートは2024年に前年比180%増加し、医薬品コンプライアンスにおけるリアルタイムシリアル化ニーズが牽引役となっています。内蔵センサーは現在、±0.2バール以内の圧力変動を検知し、シール不良を即座に警告します。クラウドダッシュボードが温度、位置情報、振動データを統合し、予防的介入により廃棄損失を最大25%削減しています。欧州および北米の先行企業はこれらの分析機能を活用して緊急メンテナンスコストを削減し、4回の再使用サイクルでの投資回収を実現しています。欧州のトレーサビリティコードを採用した地域規制当局がアジアで規制を整備するにつれて需要が広がり、IBC市場への短期的な押し上げ効果が持続しています。

再使用可能な工業用包装材へのシフト

フォーチュン500企業のサステナビリティ公約が購買要件から未使用プラスチックを排除し、マルチトリップコンテナ戦略の加速を促しています。再使用可能なIBCは10回のライフサイクルにわたって総コストの40〜60%の節約をもたらし、埋立税を加味する前の段階でも単回使用ドラムを上回っています。2030年施行の欧州の65%リサイクル義務が、分離可能な内部ライナーを備えたコンポジットシェルへの投資を加速させています。クローズドループ物流を採用するブランドは製品ラベルにESG(環境・社会・ガバナンス)認証を付与し、消費者向け化学品や食品原材料においてプレミアムを獲得しています。再調整ネットワークはコスト効率を追求する手段から戦略的差別化要因へと進化し、IBC市場のポジティブなモメンタムを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 再調整・再充填IBCの利用拡大 | -0.9% | グローバル、コスト重視市場 | 中期(2〜4年) |

| プラスチックコンテナへの環境面での精査強化 | -0.6% | 欧州および北米、グローバルへの広がり | 長期(4年以上) |

| 米国環境保護庁(EPA)のSCCAP規則による固定発生源リスクの増大 | -0.3% | 米国 | 短期(2年以内) |

| リサイクルHDPE(高密度ポリエチレン)サプライチェーンの不安定性 | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再調整・再充填IBCの利用拡大

専門の再調整業者は現在、新規製造品との性能同等性95%を達成しており、コスト重視のバイヤーをより低価格の代替品へと誘引しています。2024年のインフレ圧力がこのシフトを増幅させ、化学品荷送人が設備投資サイクルを先送りしました。規制当局は非医薬品材料向けの再調整コンテナの認証を拡大しており、かつては暫定的な措置であったものが主流の調達オプションへと転換されています。したがって、新規IBC販売はIBC市場の商品化されたセグメントにおいて特に構造的な逆風に直面しています。

プラスチックコンテナへの環境面での精査強化

2026年までに工業用フォーマットを対象に含める予定の欧州連合(EU)一回使用プラスチック指令は、バイオベース樹脂およびリサイクル可能なメタルコンポジットハイブリッドへの需要を高めています。[3]欧州委員会、「一回使用プラスチック指令 – 拡張提案」、ec.europa.eu ネスレなど消費者向けコングロマリットは今や上流の包装フットプリントを監査し、HDPEが主体のSKU(最小管理単位)の購入量を削減しています。コンプライアンス対応は認証コストを追加し、従来型プラスチックIBCのマージンを侵食する再設計を強いています。グローバルブランドがこれらの基準をサプライヤーネットワーク全体に波及させるにつれて、この抑制要因はIBC市場の成長軌跡から0.6パーセントポイントを削減する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フレキシブルの成長にもかかわらずリジッドソリューションが優位

リジッドコンテナは2025年のIBC市場シェアの58.02%を維持しており、化学品・医薬品充填ラインにおける高い機械的安定性が主な要因です。標準化されたパレットフットプリントにより高速ロボットハンドリングが可能であり、24時間365日稼働の生産環境において重要な優位点となっています。フレキシブル仕様のIBC市場規模は5.55%のCAGRで拡大すると予測されており、貨物排出量削減につながる40%の空返却スペース節約に支えられています。食品原材料の荷送人は非危険流体向けにこれらのライナーをますます好む一方、IoTの後付けはリジッドシェルほど簡便ではありません。主要生産者が東南アジアにフレキシブル生産能力を追加しており、IBC市場の長期的な再バランスが示唆されています。

UN(国際連合)グループIIおよびIII分類、例えば酸や農薬が適用される用途ではリジッドの採用が継続しています。内蔵ディップチューブ出口はライン処理能力を12%向上させ、ジャストインタイム納品モデルを支援しています。フレキシブルデザインは一方で、汚染リスクが低く処分の簡便さが重視される香料濃縮物や植物性油脂においてニッチを開拓しています。センサーが小型化し接着式電源が成熟するにつれて技術格差は縮小すると見られ、フレキシブルIBC市場へのスマート機能導入が加速することが予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

材料別:プラスチックのリーダーシップはコンポジットの台頭に直面

プラスチックは2025年のIBC市場シェアの39.10%を占め、コスト効率の高いブロー成形ラインと広範な化学的適合性を活用しています。ただし、コンポジットシェルは高純度溶剤に対する耐食性を重視する荷送人の需要により、2031年にかけて6.55%のCAGRで進展しています。リサイクル可能な積層構造により、内部のHDPEボトルを外部のメタルケージとは独立して交換でき、耐用年数が25%延長されます。リサイクルHDPE価格の変動がガラス繊維強化ポリプロピレンの相対的魅力を高め、コンポジットが確立されたプラスチックIBC市場を侵食するポジションを占めています。

金属ドラムは極端な温度・高圧用途において依然として主流であり、ファイバーボードは生分解性コンテナを必要とするオーガニック食品輸出業者を引き付けています。製薬バイヤーはプラスチックがより容易に満たすUSP(米国薬局方)グレードの処方を要求するため引き続き慎重ですが、カーボン開示への規制上の強調が高まる中、予測期間においてより軽量なコンポジットへの選好が傾く可能性があります。ゆりかごから再生までの認証を提供する材料革新者は、進化するIBC市場においてプレミアム契約を確保する可能性が高いです。

エンドユーザー別:化学産業の優位と製薬産業のダイナミズム

化学品メーカーは2025年の収益の35.10%を占め、酸、溶剤、農業用資材向けの標準化された1,000リットルユニットの定着した使用を反映しています。予測可能なローテーションサイクルにより、クローズドループ回路における実績のあるリジッドプラスチックおよびメタル仕様が支持されています。製薬バイヤーはより小規模なベースながら、バイオシミラーパイプラインの拡大とシリアル化義務を背景に最速の7.02%のCAGRを支えています。スマートIBCの採用はここで加速しており、リアルタイムのログ記録がGDP(適正流通基準)の検証を支援しています。

食品・飲料プロセッサーは、バルク原材料の効率性およびFDA 21 CFR(米国食品医薬品局連邦規則集第21章)基準認定の衛生ライナーに惹かれて緩やかなペースで拡大しています。農業は、精密施用肥料が調整された投薬システムを要求する中、増分的成長ポケットとして台頭しています。物流プロバイダーは洗浄・検査・テレメトリーサービスをバンドルし、エコシステムの粘着性を高め、物理的コンテナの販売を超えた収益を拡大しており、それがIBC市場におけるサービスコンテンツを向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

デザイン別:スタンダードソリューションがスマートイノベーションへと移行

スタンダード構成は最低単位コストでの基本要件を満たすことから、2025年のIBC市場規模の40.95%を占めました。ただし、7.45%のCAGRを示すIoT統合仕様は、データリッチな価値提案へのシフトを示しています。30秒ごとに温度をサンプリングするセンサーアレイがワクチンの温度逸脱を防止し、米国食品医薬品局(FDA)および欧州医薬品庁(EMA)の監査員から規制上の承認を確保しています。折りたたみ式フォーマットは空の状態で倉庫フットプリントを60%削減し、都市型マイクロフルフィルメントノードに最適です。

ステンレス鋼の壁面に内蔵された加熱コイルは、粘性材料を固化閾値以上に維持し、脂肪や樹脂のジャストインタイム加工を可能にしています。レトロフィットセンサーキャップに注力する市場参入者により、既存フリートは全面的な更新なしにデジタル化が可能となり、スマートフリートの普及を加速させる移行経路が提供されています。これらの先進的デザインが成熟するにつれて、その集積されたデータ出力は二次的な分析収益を生み出し、IBC市場内のマージンを強化するでしょう。

地域分析

アジア太平洋は2025年のIBC市場で40.10%のシェアを占め、2031年にかけて6.55%のCAGRで拡大すると予測されています。中国の1兆7,000億米ドルの化学品生産高およびインドの医薬品輸出の15%増が、原材料・完成医薬品物流全体にわたる継続的なコンテナ需要を支えています。地方政府は再使用可能な包装資産に対して税制優遇措置を提供しており、スマートコンポジットユニットの投資回収期間を短縮しています。ベトナムやタイなどの新興ASEAN(東南アジア諸国連合)クラスターが新たなポリマーおよび芳香族コンプレックスを設置しており、それぞれがマルチトリップスキームを維持するための専用IBC洗浄ベイを備えています。

欧州は、高品質のサーキュラー対応ソリューションへの偏重という規制主導の細分化された需要を示しています。ドイツとフランスの製薬企業がセンサー搭載フリートにおいてグローバルランキングのトップに位置し、予防的メンテナンスのためにインダストリー4.0フレームワークを活用しています。EUの包装・包装廃棄物規則が2030年までに65%のリサイクル目標を推進し、脱着可能なライナーシステムの採用を加速させています。規制優先の環境が、認証済み低炭素IBC市場提供物に対してサプライヤーが10〜15%の価格プレミアムを獲得することを可能にしています。

北米は品質重視の製薬および特殊化学セクターに集中しています。2024年の米国の化学品生産高5,530億米ドルは、鉄道や路上輸送で輸送されるUN(国際連合)クラス8腐食性物質を中心に堅固なベースラインボリュームをもたらしています。メキシコのニアショアリングの波が、新設樹脂プラントの稼働に伴いリジッドコンポジットコンテナへの新たな需要を喚起しています。成熟した道路・鉄道ネットワークが資産追跡プラットフォームの活用を促進し、フリートローテーションを最適化して地域IBC市場内のデジタルサービス収益を強化しています。

競争環境

市場は中程度の集中度を示しており、Greif、Mauser Packaging Solutions、Schuetzが広範な製造・再調整フットプリントを通じてグローバルシェアを確保しています。樹脂配合からライフエンドリサイクルに至る垂直統合により、コスト管理が強化され、地域的な需要急増への対応が迅速化されています。Greifの2024年のIpackchem Group買収(5億7,600万米ドル)により、フレキシブルコンテナ能力が増強され、特殊化学品顧客基盤が拡大しました。MauserのプネーFacility(インド)の立ち上げにより、南アジアのサプライレジリエンスが強化され、製薬クラスターの成長との整合が図られています。

技術的差別化が激化しています。Schuetzのコンポジット革新は耐食性とコンポーネント分離性を組み合わせ、リサイクル可能性を90%に高めています。Schoeller AlibertのSmartlinkプラットフォームはセンサーハードウェアとSaaS(サービスとしてのソフトウェア)ダッシュボードを連携させ、データサブスクリプションを収益化して顧客粘着性を高めています。レトロフィットIoTキットを提供する新規参入者が中堅フリートへのアクセスを広げ、技術格差を縮小しています。成功は耐久性の高いコンテナと予測分析および効率的な再調整ネットワークを組み合わせることにますます依存しており、IBC市場における継続的収益と高度なサービス展開が確保されています。

中間バルクコンテナ産業のリーダー企業

Greif Inc.

Bulk Lift International LLC

Global-Pak LLC

FlexiTuff Ventures International Ltd.

Amcor plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Greifは、製薬顧客向けにコンテナの出所を検証するブロックチェーン対応の再調整証明書のパイロット展開を発表しました。

- 2024年10月:Greifは、フレキシブルIBC能力を3大陸にわたって拡大するIpackchem Groupの5億7,600万米ドルの買収を完了しました。

- 2024年9月:Schoeller Alibertは、リアルタイムの位置情報と状態監視のためのマルチセンサーノードを搭載したSmartlink対応IBCを発売しました。

- 2024年8月:HOYER GroupはTank Management Partnersを買収し、北米のフリートサービスを強化しました。

グローバル中間バルクコンテナ市場レポートの範囲

中間バルクコンテナ市場は、一般的にポリマー、プラスチックコンポジット、または金属から構成されるリジッドおよびフレキシブルバルクコンテナで構成されています。これらは主に、化学品、製薬、食品・飲料などのさまざまな産業において、材料または完成品の保管・輸送に使用されます。

本レポートはグローバルな中間バルクコンテナサプライヤーを網羅しており、市場はタイプ別(リジッドおよびフレキシブル)、エンドユーザー別(化学品、製薬、食品・飲料、その他)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。上記全セグメントの市場規模と予測は金額ベース(米ドル)で提供されます。

| リジッドIBC |

| フレキシブルIBC |

| プラスチックIBC |

| メタルIBC |

| コンポジットIBC |

| ファイバーボードIBC |

| 化学産業 |

| 製薬産業 |

| 食品・飲料産業 |

| 農業 |

| 輸送・物流 |

| その他のエンドユーザー |

| スタンダードIBC |

| 折りたたみ式/フォールダブルIBC |

| 加熱式IBC |

| スマート/IoT対応IBC |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

| タイプ別 | リジッドIBC | ||

| フレキシブルIBC | |||

| 材料別 | プラスチックIBC | ||

| メタルIBC | |||

| コンポジットIBC | |||

| ファイバーボードIBC | |||

| エンドユーザー別 | 化学産業 | ||

| 製薬産業 | |||

| 食品・飲料産業 | |||

| 農業 | |||

| 輸送・物流 | |||

| その他のエンドユーザー | |||

| デザイン別 | スタンダードIBC | ||

| 折りたたみ式/フォールダブルIBC | |||

| 加熱式IBC | |||

| スマート/IoT対応IBC | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のIBC市場規模はどのくらいですか?

IBC市場規模は2026年に119億7,000万米ドルであり、2031年までに147億2,000万米ドルに達すると予測されています。

スマートIBCの採用をリードしている地域はどこですか?

欧州および北米が現在スマートコンテナ導入をリードしており、アジア太平洋が急速に追い上げています。

最も成長の速いIBC材料タイプは何ですか?

コンポジットコンテナは6.55%のCAGRで成長すると予測されており、プラスチックおよびメタル仕様を上回っています。

製薬企業がIoT対応IBCに投資する理由は何ですか?

リアルタイムモニタリングがコールドチェーンの完全性を確保し、規制上のシリアル化義務をサポートすることで、廃棄損失とコンプライアンスリスクが低減されます。

再使用プログラムはパッケージングの総コストにどのような影響を与えますか?

再使用可能なIBCは、典型的な10サイクルの使用期間にわたって単回使用ドラムと比較して40〜60%のライフタイムコスト削減をもたらします。

フレキシブルIBCの需要を牽引しているものは何ですか?

輸出業者は40%の空返却スペース節約というフレキシブルデザインの優位性を重視しており、これにより貨物コストと排出量が削減されます。

最終更新日: