宇宙採掘市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 19.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙採掘市場分析

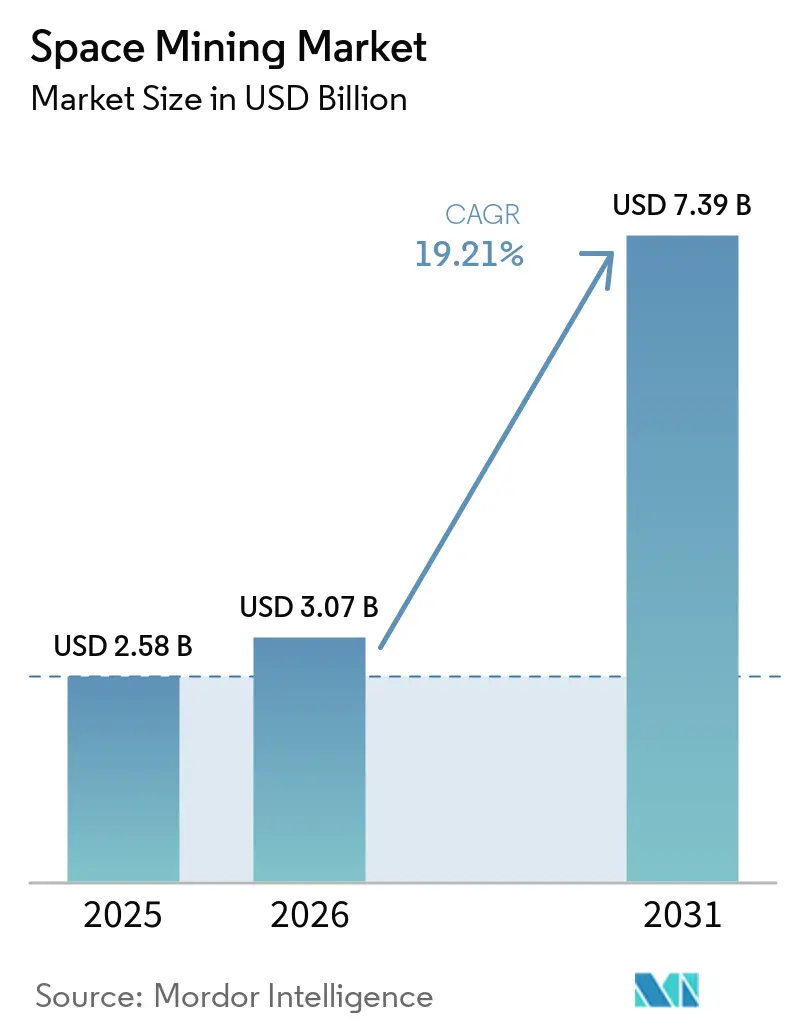

宇宙採掘市場の規模は、2025年の25億8,000万米ドルから2026年には30億7,000万米ドルへと成長し、2026年〜2031年の19.21%のCAGRで2031年までに73億9,000万米ドルに達すると予測されています。宇宙採掘市場の勢いは、軌道アクセスコストの急激な低下によって牽引されており、これにより探査および現地資源利用(ISRU)の経済性が単発実験からプログラム的ミッションへと移行しています。アルテミス合意を基盤とするより透明な規制枠組みは、資源採掘に関する法的曖昧さを軽減しつつ、実用的な安全ゾーンプロトコルを確立しています。特にNASAの商業月面ペイロードサービス(CLPS)による公共調達は、月面に科学ペイロードを届け採掘関連ハードウェアを実地試験する民間着陸機に対して複数年にわたる資金を提供しています。量子応用向けのヘリウム3など戦略的材料における近期の引き取り需要シグナルは、主権需要を補完する商業的牽引力を加えています。

主要レポートのポイント

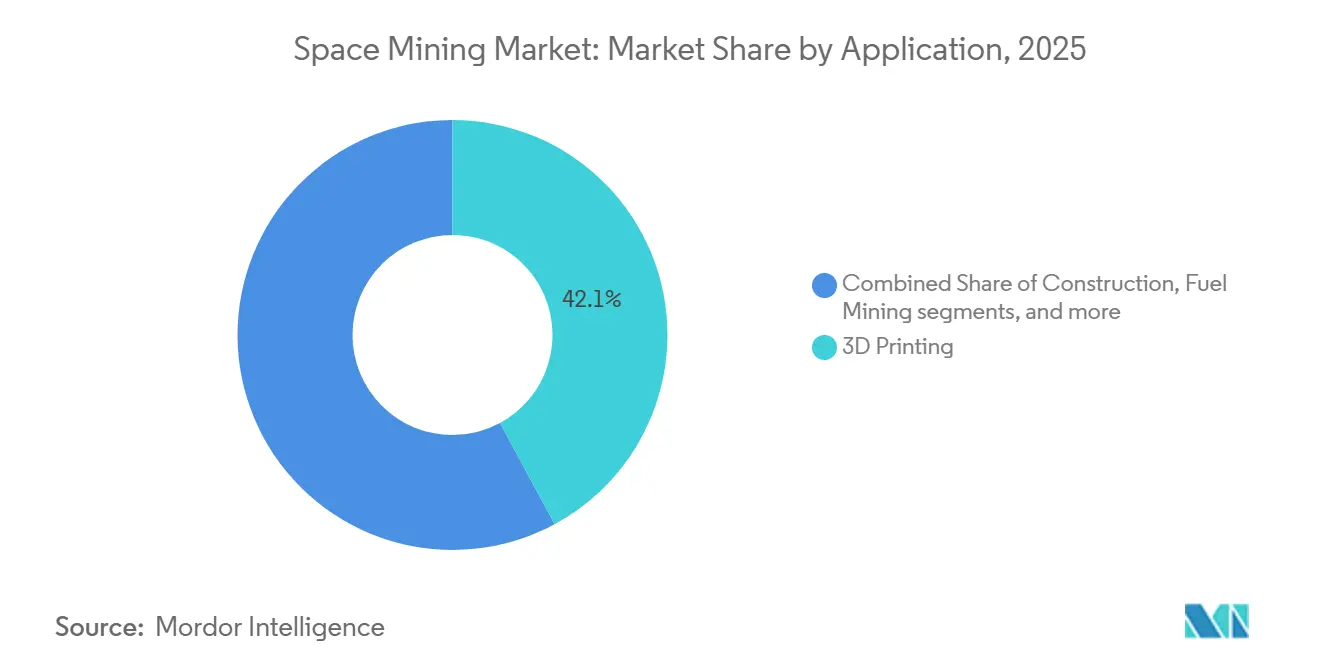

- 用途別では、3Dプリンティングが2025年に42.12%の収益シェアでトップとなり、建設は2031年にかけて25.85%のCAGRで拡大すると予測されています。

- 資源タイプ別では、水・揮発性物質が2025年に47.55%のシェアを占め、希土類・白金族金属(PGM)は23.52%のCAGRで成長すると予測されています。

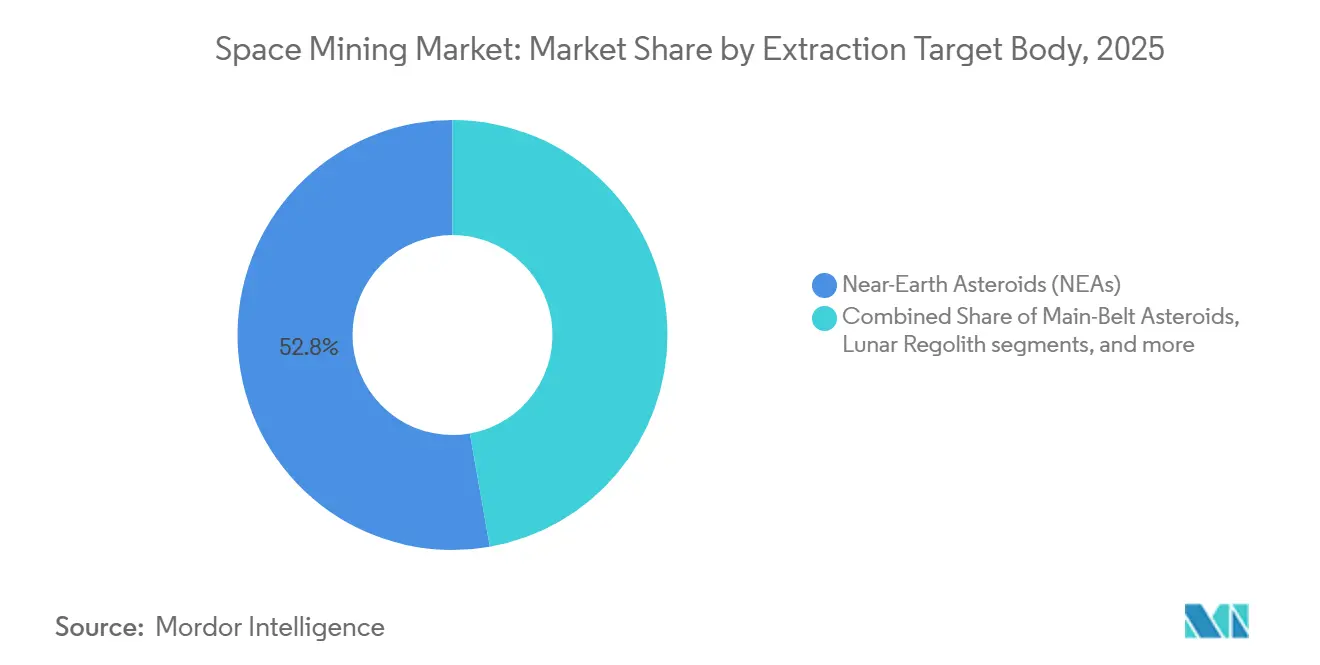

- 採掘対象天体別では、地球近傍小惑星が2025年の活動の52.78%を占め、月面レゴリスは2031年にかけて26.74%のCAGRで成長すると予測されています。

- ミッションフェーズ別では、宇宙機設計・エンジニアリングが2025年に44.92%を占め、採掘オペレーションおよびロジスティクスは24.98%のCAGRで成長すると予測されています。

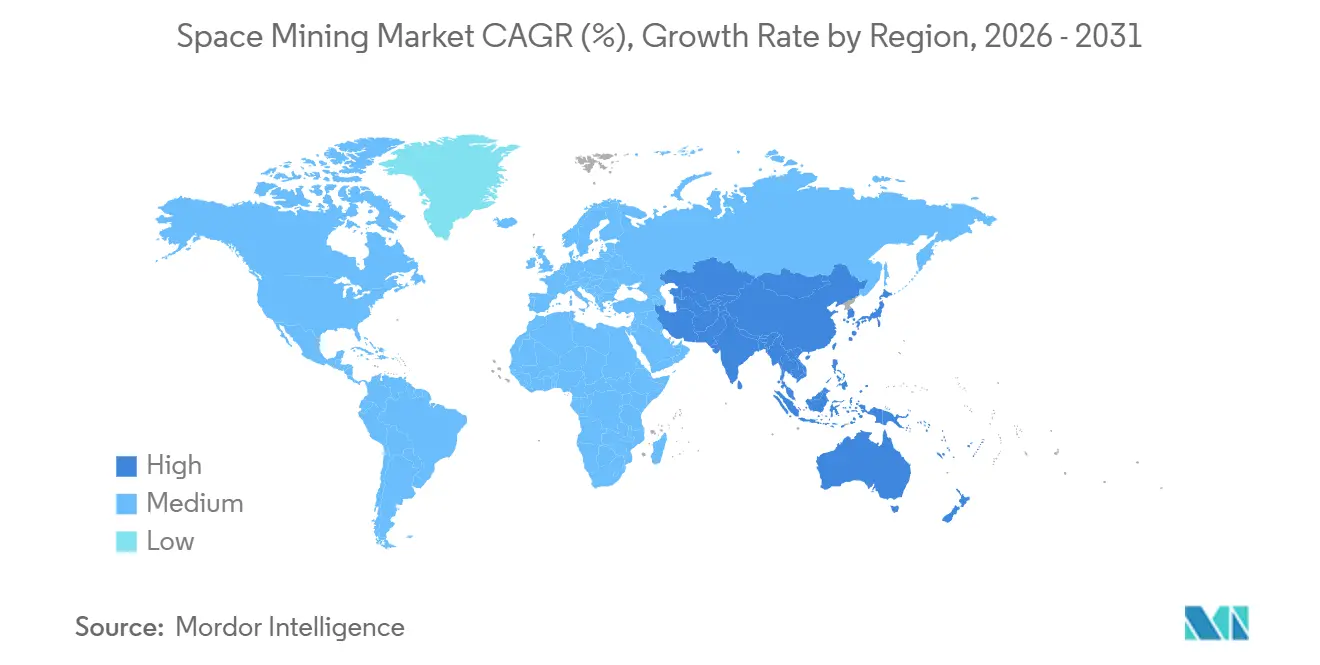

- 地域別では、北米が2025年に36.12%のシェアでトップとなり、アジア太平洋は2031年にかけて23.62%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の宇宙採掘市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 打ち上げコストの急激な低下 | +4.2% | 世界全体、米国および中国で顕著 | 短期(2年以内) |

| クリーンテックにおけるPGMおよび希土類の需要増加 | +3.8% | 世界全体、OECDおよび中国に集中 | 中期(2〜4年) |

| 政府によるISRU資金援助とアルテミス合意 | +3.1% | 北米、欧州、アジア太平洋の署名国 | 中期(2〜4年) |

| 民間ライドシェア打ち上げサービスの拡大 | +2.4% | 世界全体、米国商業セクターが主導 | 短期(2年以内) |

| 微小重力付加製造の採用 | +2.9% | 世界全体、米国・中国・欧州で先行 | 中期(2〜4年) |

| 地球外ESG・カーボンクレジット制度の台頭 | +0.9% | 世界全体、規制枠組みは黎明期 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

打ち上げコストの急激な低下が経済的に実行可能なミッションを解放

低軌道(LEO)への打ち上げコストは再使用型打ち上げアーキテクチャによって急激に低下し、宇宙採掘市場において反復的なハードウェア飛行試験と段階的な技術成熟のための余地を生み出しました。SpaceXの再使用型Falcon 9は価格と信頼性の新たな基準を設定し、キログラム当たりの閾値を引き下げ、小規模企業が限られた予算で探査ペイロードを展開できるようにしました。[1]SpaceX編集チーム、「Falcon 9」、SpaceX、spacex.com かつて機関規模の予算を必要としていた民間ミッションは、現在ではドリル、分光計、アビオニクスを飛行中に実証でき、開発サイクルを短縮し技術的実績を強化しています。商業月面ペイロードサービスを通じたNASAのペイロード配送モデルは、将来の採掘ワークフローを契約に基づいて着陸精度、サンプリング、近表面特性評価を試験する資金付きミッションへと転換しています。AstroForgeの探査プロファイルとその後の計画などの事例は、商業チームが低コストアクセスを宇宙採掘市場における標的材料偵察へと転換する方法を示しています。総合的な効果はミッションごとのプログラムリスクの構造的低下であり、これにより現地採掘・処理に向けてスケールアップできる飛行実証済みシステムへの資本誘致が促進されています。

白金族金属の不足と希土類の供給不足が資源圧力を強化

白金市場は2025年にかけて連続した年間供給不足を記録し、クリーンエネルギーバリューチェーンからの需要圧力と既存鉱山からの抑制された産出量を反映しています。持続的な不足は、水素および電化のための技術ロードマップが触媒・磁性材料への需要を引き続き増加させる中、地球外資源への多様化の戦略的根拠を強化しています。商業的な需要表明は材料市場のプレミアム端で形成されつつあり、量子システム向けのヘリウム3供給契約は、信頼できる生産が出現した際に希少な投入物を契約する準備ができていることを示しています。持続的な不足は信頼できるサプライヤーにとってより強い価格決定力に転換され、宇宙採掘市場が必要とする探査および現地処理への早期能力投資を支援します。同時に、地球上での拡張に対する環境・社会的制約は、鉱山サイトでの土地撹乱や地域社会への影響を伴わない代替資源の魅力を高め、調達戦略に非価格的側面を加えています。全体的なダイナミクスは、軌道内需要に対応するか経済性が許す際に地球に返還できる宇宙対応材料オプションへと資本を誘導し、宇宙採掘市場における多様化された地球外原料の中期的な根拠を強化しています。

政府によるISRU資金援助とアルテミス合意が規制上の不確実性を低減

政策の明確化と調達コミットメントは、宇宙採掘市場における商業オペレーターの参入障壁を低下させています。2026年1月時点で61カ国が署名したアルテミス合意は、資源採掘が宇宙条約の原則と両立することを確認し、運用上の衝突を軽減する透明な安全ゾーン慣行を導入しています。[2]NASAスタッフ、「アルテミス合意」、米国航空宇宙局、nasa.gov NASAの商業月面ペイロードサービスは月面へのペイロード配送に複数年の予算を割り当て、精密着陸、表面オペレーション、および初期の現地資源利用実験を支援しています。CLPSにおけるFirefly Aerospaceの受注とミッションペースは、マイルストーンベースの支払いが着陸機・表面システムの開発リスクを軽減しながら採掘ワークフローに関連するデータを生成する方法を示しています。NASAのテックポートで追跡されている月面推進剤プラント構想を含むISRU技術への並行投資は、宇宙内ロジスティクスを支える酸素、水素、および関連副産物のための技術パイプラインを構築しています。この政策・資金調達の整合は、民間チームにより明確な運用前提を提供し、定期的なミッションを支援し、宇宙採掘市場における規模拡大活動の基盤を築いています。

微小重力付加製造が閉ループ資源処理を可能にする

ISRUの手法と微小重力製造は、宇宙採掘市場において構造物や消耗品に対する地球依存を低減する補完的なスタックを形成しています。Blue OriginのBlue Alchemistプログラムは、月面レゴリスから酸素を抽出し建設に適した金属を副産物として生産する溶融塩電解アプローチを進展させ、推進剤生産と構造材料の産出を連携させました。[3]Blue Origin広報、「Blue Moon Mark 1月面着陸機」、Blue Origin、blueorigin.com 月面推進剤プラント活動に関するNASAのテックポート文書は、資源採掘を着陸機・タグ用燃料生産に結びつけるプロセス経路と技術成熟を強調しています。査読済み研究は、酸素・金属回収のための炭素熱還元からイルメナイト水素還元まで多様なISRUオプションを統合し、軌道上または表面の付加製造システムに供給できます。これらの単位操作が収束するにつれ、オペレーターは局所的な原料から着陸パッド、放射線遮蔽土塁、交換部品を製造でき、打ち上げ質量と定期的な補給要件を削減できます。経済的効果は、各ミッションが宇宙採掘市場に適切なインフラを残すにつれて時間とともに複利的に増大する、輸出志向の概念から宇宙内価値創造への段階的な移行です。この生産モデルは、プロセスの信頼性を検証し電力・データ・ロジスティクスネットワークとの相互運用可能なインターフェースを構築する先行者を優遇します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 極めて高いCAPEXと技術リスク | -4.1% | 世界全体、新興市場で顕著 | 中期(2〜4年) |

| 不確実な法的・規制的枠組み | -2.3% | 世界全体、特にアルテミス非署名国 | 長期(4年以上) |

| 商品価格の変動とROIリスク | -1.9% | 世界全体、商品依存地域 | 短期(2年以内) |

| 宇宙デブリ衝突リスク | -1.2% | 世界全体、LEO運用に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

極めて高いCAPEXと複数年の回収期間がプロジェクトファイナンスを圧迫

実証規模の採掘・精製・ロジスティクスシステムは、宇宙採掘市場において従来のプロジェクトファイナンスのリスク許容度を超える資本集約度と信頼性要件を伴います。NASAのCLPS構造は、明確な成果物に紐付いたマイルストーン支払いを通じて一部のリスクを軽減し、Fireflyのようなチームが初期の成果をより大きなタスクオーダーへと転換するのを支援しています。それでも、長い開発サイクルと信頼性の高い熱・電力・ロボットサブシステムの必要性は、損益分岐点の地平を従来の民間債務の許容範囲を超えて押し上げています。査読済みの技術経済的研究は、投資結果が法的・運用リスクによって形成される割引率に依存し、不確実性が高い場合にプロジェクトの正味現在価値を正から負に転じさせる可能性があることを示しています。その結果、ブレンドファイナンスと主権アンカーテナンシーが初期フェーズを支配し、商業的な引き取りはより高い価格を許容する量子研究向けヘリウム3などのプレミアムニッチに最初に現れます。この資金調達上の制約は、同時進行プロジェクトの数を制限し、宇宙採掘市場が実験から定常運用へと移行する速度を遅らせています。

財産権に関する法的曖昧さが機関投資家を抑制

多国間合意は改善されたものの、財産権に関する国境を越えた乖離は宇宙採掘市場における法的リスクプレミアムを引き続き高めています。アルテミス合意は、資源採掘が既存の条約原則と整合することを明確にし、安全ゾーンを通じて活動の競合を解消するメカニズムを概説しており、署名国の不確実性を低下させています。しかし、普遍的に受け入れられた紛争解決制度や資源請求に対する拘束力のある仲裁の欠如は、大規模な資本プールにとって取引コストを高いままにしています。技術経済的シミュレーションは、法的リスクに関連する高い割引率が有望な運用パラメータを持つシナリオでも価値を侵食する可能性があることを示し、政策の明確さの重要性を強調しています。企業と機関は、明確な国内制度の下でミッションを構成し、将来の規範を形成する先例を構築するために透明性を強調することで対応しています。より広範な多国間枠組みが出現するか、インシデントのない運用を通じて判例法が蓄積されるまで、機関投資家は法的不確実性を価格に織り込み、宇宙採掘市場がスケールアップできる速度を制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:恒久基地のタイムラインが圧縮されるにつれ建設が台頭

建設志向のISRUは、機関と請負業者が宇宙採掘市場における定期的なミッションを支援する耐久性のある表面インフラに注力するにつれて重要性を増しています。ミッション設計には、到着時の粉塵リスクを軽減するための着陸パッドや土塁向けのレゴリスベース材料が含まれるようになっています。Blue OriginのBlue Alchemistプログラムは、酸素抽出と建設グレードコンポーネント向けの金属産出を組み合わせることでこの転換を強調しています。NASAのCLPSペイロード調達は、代表的なサイトでの掘削とレゴリス取り扱いの試験を可能にし、建設向けの機器設計を洗練させています。これらの進展は補給質量とコストを削減し、宇宙採掘市場における持続的な存在と採掘キャンペーンの主要な実現要因として建設を位置付けています。

プロセスの信頼性とモジュール性は、様々なサイトとミッションアーキテクチャにわたるISRU採用にとって重要です。酸素と金属の共同生産のためのISRUユニットは、月の夜を生き延びるよう設計されたシステムに統合され、機器フォーマットに影響を与えています。NASAのテックポートエントリは酸素・水素生産の性能目標を概説し、熱統合の課題に対処しています。初期ミッションは粉塵軽減とコンポーネント硬化戦略にも情報を提供しています。製造が改善されるにつれ、オペレーターは予備部品や固定具を現地で生産することを目指し、外部依存を低減してコアインフラの現場製造へと移行し、宇宙採掘市場内の価値獲得を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

資源タイプ別:クリーンテック需要が供給を逼迫させる中、戦略的金属が注目を集める

資源の優先順位付けは、宇宙内ロジスティクス向けの水・揮発性物質と、高価値の地上および軌道内用途向けの戦略的金属に焦点を当てています。水と酸素は推進剤生産、生命維持、月面ロジスティクスにとって不可欠です。NASAのミッションは極域の揮発性物質を標的とし、ISRUの収率に関する不確実性を低減しています。ヘリウム3やPGMなどの戦略的材料は、プレミアム価格と明確な引き取りシグナルにより注目を集めています。BlueforsとInterlune間の合意は買い手の関心を示し、採掘システムの資金調達可能性を向上させています。宇宙採掘市場は当初、水・揮発性物質が支配し、引き取りの確実性が高まるにつれて戦略的金属が拡大するでしょう。

資源採掘プロセスには、パイロット環境で検証された溶融塩電解、炭素熱還元、イルメナイトの水素還元が含まれます。これらの手法は、ミッションのニーズに基づいて付加製造またはストレージシステムをサポートします。戦略的材料のコミット済み買い手は収益モデルに回復力を加えます。ミッションが組成マップを精緻化するにつれ、オペレーターはハードウェアを資源プロファイルにより適切に整合させ、宇宙採掘市場のリスクを低減できます。主権調達と商業契約は、どの資源が最初に運用成熟度を達成するかに影響を与えるでしょう。

採掘対象天体別:極域インフラの成熟に伴い月面レゴリスが差を縮める

地球近傍小惑星は2025年の活動の52.78%を占め、宇宙採掘市場における初期の探査・実証ミッションにおける役割を強調しています。一方、月の近接性と成長するインフラが活動を極域レゴリスへと向けています。定期的なCLPS飛行はドリル、分光計、処理ユニットの配送を可能にし、開発サイクルを短縮しています。航法支援と表面電力システムが拡大するにつれ、持続的な運用への障壁が低下し、月面レゴリス採掘が有利になります。この転換はロードマップをより高いミッションペースを持つサイトへと再バランスさせ、小惑星の機会は長期戦略の一部として残ります。

月面レゴリスは、インフラの向上とミッション頻度に牽引されて2031年にかけて26.74%のCAGRで成長すると予測されています。現地推進剤の概念と建設ISRUは後続ソーティのコストを低下させます。NASAの極域ミッションは着陸機とISRU関連ペイロードを展開し、技術プログラムは燃料生産の性能目標を設定しています。移動性、掘削、熱管理を統合するオペレーターは採掘を効率的にスケールアップできます。宇宙採掘市場は共有ユーティリティを活用したモジュール式拡張から恩恵を受けます。一貫したスループットを実証する初期システムは、ポートフォリオの焦点を月面レゴリスへとシフトさせ、リスク管理されたスケーリングを支援する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ミッションフェーズ別:セクターの産業化に伴いオペレーションとロジスティクスが拡大

宇宙機設計・エンジニアリングは2025年に44.92%を占め、宇宙採掘市場における困難な環境での精密着陸、表面移動、自律運用を習得するための多大な先行投資を反映しています。NASAのCLPS受注は、公共の買い手がマイルストーン支払いを使用してこれらの能力を触媒し、サプライヤーをプロトタイプから定期サービスへと移行させる方法を示しています。Fireflyの月面着陸は、輸送、着陸、表面オペレーションを単一プロバイダーの下で組み合わせた商業的なエンドツーエンド配送への信頼を構築し、採掘ワークフローと直接整合しています。着陸機が成熟するにつれ、ペイロード統合とミッション保証が改善され、手戻りが減少し採掘中心のソーティのビジネスケースが強化されます。設計支出の初期優位は、宇宙採掘市場においてミッション数が増加するにつれてオペレーションとロジスティクスのより大きなシェアへと移行しています。

採掘オペレーションとロジスティクスは、着陸機の信頼性とペイロード統合が商業的閾値に達するにつれて最も速く成長する見込みです。これには掘削、サンプル取り扱い、現地処理、および推進剤が利用可能になった際の地球月間輸送とデポ補給が含まれます。推進剤プラントおよび関連ISRUシステムに関するNASAテックポートのエントリは、実証から産業ペースへの橋渡しに向けた目標性能とシステム統合作業を示しています。[4]NASAテックポートチーム、「月面推進剤生産プラント(LP3-TP)」、米国航空宇宙局、nasa.gov Blue Originの表面システムに関するエンジニアリングは着陸機開発を補完し、顧客のインターフェースリスクを圧縮できる垂直統合の一例です。オペレーションが標準化されるにつれ、量子コンピューティングにおけるヘリウム3顧客などの下流ユーザーとの供給契約は、より明確なサービスレベルと配送パラメータで締結できます。この進展は宇宙採掘市場における成熟したサプライチェーンを示し、オペレーションからの定期収益が先行設計作業を補完しています。

地域分析

北米は2025年の活動の36.12%を占め、宇宙採掘市場における現地資源利用目標に整合した繰り返しの着陸と表面キャンペーンによって牽引されています。米国の契約モデルはハードウェアの学習曲線を加速し、採掘関連ペイロードのサプライヤーベースを拡大しています。商業主導の表面オペレーションは機関の科学目標とISRUデモンストレーションを補完しています。低い軌道アクセスコストは北米サプライヤー全体で頻繁な試験飛行と反復的な製品サイクルを可能にしています。ディープテックベンチャーキャピタル、航空宇宙プライム、軌道上補給への防衛上の関心における同地域の基盤は需要の可視性をさらに支援しています。引き取りに連動した開発を伴うヘリウム3への注力は、主権インフラ計画と整合する戦略的材料への民間セクターの牽引力を加えています。これらの要素は、近期における北米の役割を強化するミッションと技術成熟の安定したペースを支援しています。

アジア太平洋は、資源特性評価における高精度極域着陸と民間セクターパートナーシップのためのプログラム的資金援助に支えられ、2031年にかけて23.62%のCAGRが予測される最も成長の速い地域です。標的を絞った表面オペレーションへの主権コミットメントは、同地域が航法、障害物回避、サンプリング能力の向上に注力していることを示しています。極域揮発性物質と表面建設技術への高まる関心は、同地域をより広範な地球月間ロジスティクスに接続できる相互運用可能な要素を提供する位置に置いています。機関主導プログラムと特殊材料に注力する民間チームの組み合わせは、アジア太平洋を10年を通じて高成長軌道に維持するでしょう。定期的な着陸機ミッションが統合を簡素化しペイロードインターフェースを標準化するにつれ、サプライヤーエコシステムが恩恵を受けます。ミッションペースが上昇するにつれ、アジア太平洋の宇宙採掘市場は採掘パイロットへの障壁を低減する資産基盤を構築しています。

欧州は、宇宙採掘市場における持続可能な運用と技術検証を優先するプログラムと国家イニシアチブを通じて2025年に意義ある存在感を維持しました。持続可能性イニシアチブは、長期採掘資産に影響を与えるデブリ軽減とミッション設計規範を形成しています。現地製造と材料研究における同地域の技術能力は、ISRUプロセス開発と着陸機オペレーションを補完しています。欧州のサプライヤーは月面ミッションを支援する計測ペイロードと地上セグメントサービスにも貢献しています。標準設定が重要性を増すにつれ、欧州の持続可能性への注力は採掘オペレーターのライセンスと保険において長期的な優位性をもたらす可能性があります。商業活動は欧州企業をグローバルミッションの技術プロバイダーとして位置付けるパートナーシップから引き続き恩恵を受けています。欧州の宇宙採掘市場は調達の断片化によって制約されながらも着実なペースで成長しており、同地域のエンジニアリングの深さは戦略的資産として残っています。

競合環境

2025年〜2026年の競合環境は中程度に分散しており、国家支援の請負業者とベンチャー資金を受けたスタートアップが宇宙採掘市場において着陸機、ISRUサブシステム、初期引き取りニッチをめぐって競争しています。NASAのCLPS受注は、採掘ペイロードの準備態勢を向上させながら配送サービスと表面オペレーションを組み合わせる米国プロバイダーのコホートを生み出しました。[5]NASAスタッフ、「商業月面ペイロードサービス」、米国航空宇宙局、nasa.gov Firefly Aerospaceのミッションマイルストーンは、採掘ワークフローに直接つながる商業主導の着陸と表面活動の実証ポイントを追加しています。垂直統合戦略が台頭しており、オペレーターはミッションクリティカルなインターフェースを制御するために着陸機とISRUプロセスの両方に投資しています。宇宙採掘市場は、繰り返し可能な着陸、堅牢な表面オペレーション、現地採掘・処理への明確な経路を実証するチームを優遇します。

Blue Originは、レゴリスから酸素と金属を変換できる着陸機とISRUプロセスの並行開発を通じた垂直統合を体現しており、輸送と資源処理を結びつける構成です。NASA支援の技術プログラムは推進剤生産とシステム統合の性能目標を提供し、サプライヤーはそれに整合して将来のミッションでの役割を獲得します。InterlunとBluefors間の引き取り合意は、商品グレードのバルク輸出を避けて特殊製品を優先する材料主導の商業化ルートを確立しており、宇宙採掘市場の初期フェーズに適したモデルです。AstroForgeの探査計画は、リーンなミッションプロファイルが偵察と標的採掘パイロット間のループを閉じる方法を強調しています。これらの戦略は同じ目標に収束しています:複数の飛行にわたる信頼できる質量回収の確保。

打ち上げと配送が商品化されるにつれ、差別化は着陸後の信頼性、資源取り扱いのスループット、宇宙採掘市場における鉱床特性データの品質へとシフトします。NASAのCLPSペースと透明な契約条件は、高いミッション保証で予定通りに配送できるオペレーターを優遇します。堅牢な表面システムと相互運用可能な電力・データインターフェースを組み合わせるサプライヤーは、顧客がモジュール式でスケーラブルなソリューションを求めるにつれてシェアを獲得するでしょう。量子・先端材料における高価格引き取り業者の存在は、建設フェーズ中の商品価格変動に対するバッファーを提供します。中期的には、宇宙採掘市場はミッション実績を研究開発を償却し共有の地球月間インフラと統合する複数年サービス契約へと転換する企業を優遇するでしょう。

宇宙採掘業界のリーダー企業

Off-World, Inc.

Asteroid Mining Corporation

AstroForge

ispace, inc.

Moon Express, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:グローバルな月面探査企業であるispace, Inc.は、日本の宇宙戦略基金の第2フェーズにおける「月極域における高精度着陸技術」プロジェクトの実施機関として選定されたことを発表しました。この技術はispace社のミッション6に活用される予定で、現在開発が進行中です。

- 2026年1月:オマーン国が、持続可能で責任ある民間宇宙探査を導くことを目的とした米国主導の非拘束的多国間枠組みであるアルテミス合意に61番目の国として署名しました。

- 2025年3月:中国鉱業大学は、模擬低重力環境での月面・小惑星アンカリング試験向けに設計された6脚の宇宙採掘ロボットを発表しました。

世界の宇宙採掘市場レポートの範囲

宇宙採掘とは、月、太陽系内の他の惑星とその衛星、小惑星、地球近傍天体から材料を採掘・利用することです。市場需要は確定した投資と収益に基づいて推定されています。

宇宙採掘市場は、用途、資源タイプ、採掘対象天体、ミッションフェーズ、地域によってセグメント化されています。用途別では、市場は宇宙外商品、建設、人間の生命維持、燃料採掘、3Dプリンティングを含みます。資源タイプ別では、水・揮発性物質、希土類・白金族金属(PGM)、構造材料に分類されます。採掘対象天体別では、市場は地球近傍小惑星(NEA)、主要帯小惑星、月面レゴリス、火星の衛星(フォボス、ダイモス)をカバーします。ミッションフェーズ別では、宇宙機設計・エンジニアリング、打ち上げサービス、採掘オペレーションおよびロジスティクスに分かれます。レポートは、異なる地域の主要国における宇宙採掘市場の市場規模と予測をカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 宇宙外商品 |

| 建設 |

| 人間の生命維持 |

| 燃料採掘 |

| 3Dプリンティング |

| 水・揮発性物質 |

| 希土類・白金族金属(PGM) |

| 構造材料 |

| 地球近傍小惑星(NEA) |

| 主要帯小惑星 |

| 月面レゴリス |

| 火星の衛星(フォボス、ダイモス) |

| 宇宙機設計・エンジニアリング |

| 打ち上げサービス |

| 採掘オペレーションおよびロジスティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 宇宙外商品 | ||

| 建設 | |||

| 人間の生命維持 | |||

| 燃料採掘 | |||

| 3Dプリンティング | |||

| 資源タイプ別 | 水・揮発性物質 | ||

| 希土類・白金族金属(PGM) | |||

| 構造材料 | |||

| 採掘対象天体別 | 地球近傍小惑星(NEA) | ||

| 主要帯小惑星 | |||

| 月面レゴリス | |||

| 火星の衛星(フォボス、ダイモス) | |||

| ミッションフェーズ別 | 宇宙機設計・エンジニアリング | ||

| 打ち上げサービス | |||

| 採掘オペレーションおよびロジスティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

宇宙採掘市場の現在の規模と成長見通しは?

宇宙採掘市場の市場規模は2026年に30億7,000万米ドルであり、19.21%のCAGRで2031年までに73億9,000万米ドルに達すると予測されています。

宇宙資源採掘の法的リスクを最も低減する政策枠組みはどれですか?

アルテミス合意は、資源採掘が既存の条約原則と整合することを明確にし、透明な安全ゾーンを推進することで、署名国の法的不確実性を低下させています。

宇宙採掘市場のスケールアップに最も重要な近期技術は何ですか?

精密着陸、表面移動、酸素・金属向け溶融塩電解などのISRUプロセス、推進剤プラント統合、付加製造が運用スケールアップの中心です。

宇宙採掘市場でリードしている地域と最も成長が速い地域はどこですか?

北米はNASAのCLPSプログラムに支えられて2025年にリードし、日本が高精度極域着陸能力を向上させる中、アジア太平洋が2031年にかけて最も成長の速い地域となっています。

企業はどのようにして初期ミッションを商業的な牽引力に転換していますか?

チームはCLPS支援の配送とISRUデモンストレーション、ヘリウム3供給契約などの引き取りに連動した戦略を組み合わせ、資金調達リスクを低減し宇宙採掘市場での定期運用を構築しています。

宇宙採掘市場への投資を最も制約するリスクは何ですか?

高いCAPEX、長い回収期間、財産権に関する法的不確実性が割引率を高めスケールアップを遅らせていますが、マイルストーンベースの公共資金と政策の明確化がこれらの要因を軽減するのに役立っています。

最終更新日: