航空宇宙ベアリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 12 十億米ドル |

| 市場規模 (2031) | 13.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

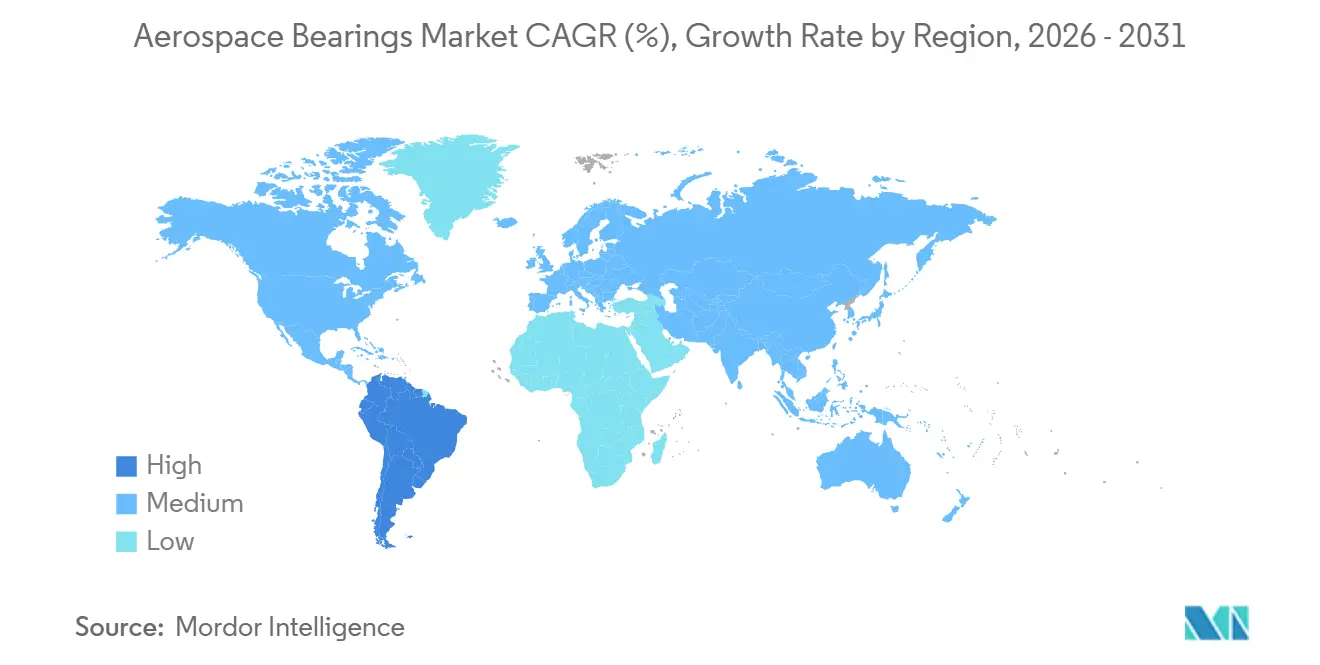

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

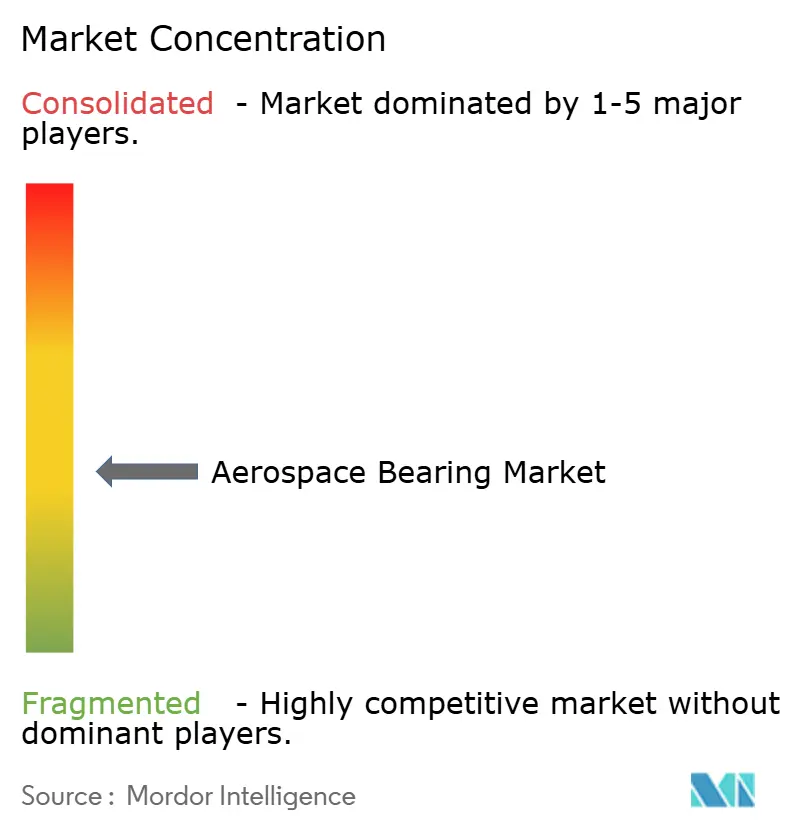

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙ベアリング市場分析

航空宇宙ベアリング市場は、2025年の116億6,000万米ドルから2026年には120億米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)3.12%で2031年までに139億9,000万米ドルに達すると予測されています。機体拡張プログラム、先進材料の採用、電動アクチュエーションへの移行が、民間、防衛、宇宙プラットフォーム全体にわたる需要を強化しています。ボーイングは2043年までに43,975機の新型商用航空機の納入を見込んでおり、この受注残がベアリングサプライヤーに対して厳格な航空宇宙品質基準を維持しながら生産量を引き上げるよう促しています。軽量複合材料およびセラミックベアリングは、燃料消費の削減とメンテナンス間隔の延長に寄与するため、シェアを拡大しています。一方、主要ベンダー間の統合とサプライチェーンの強靭化への注力が競争戦略を形成しています。

主要レポートのポイント

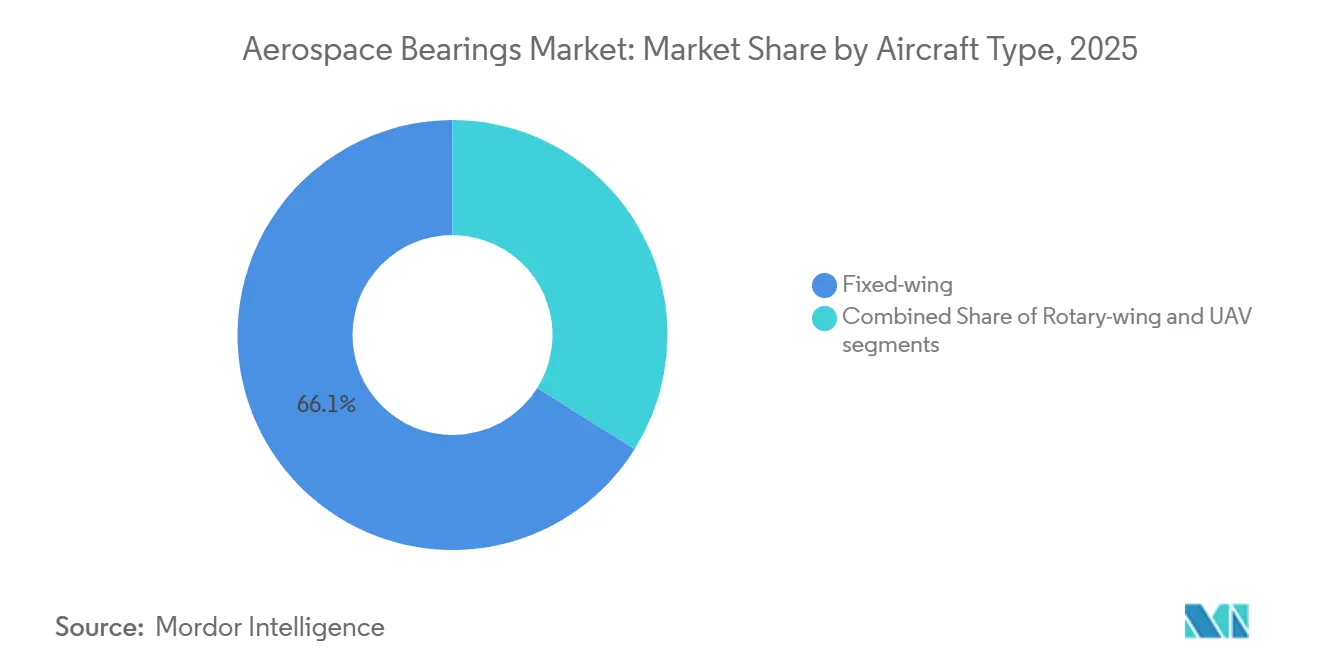

- 航空機タイプ別では、固定翼航空機が2025年の収益の66.10%を占め、無人航空機(UAV)は2031年までに年平均成長率(CAGR)9.62%で拡大すると予測されています。

- 製品タイプ別では、ボールベアリングが2025年に41.17%のシェアでトップとなり、ローラーベアリングは2031年までに年平均成長率(CAGR)3.38%で成長すると予測されています。

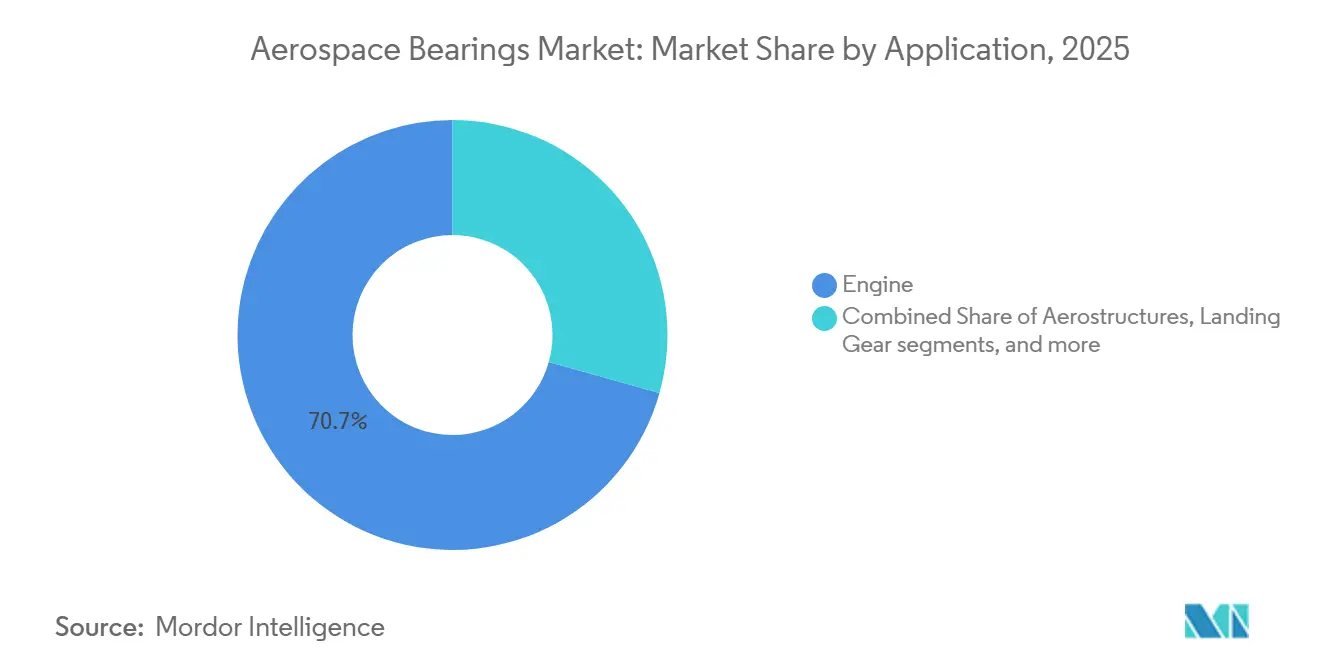

- 用途別では、エンジンシステムが2025年の航空宇宙ベアリング市場の70.65%を占め、航空構造体は2031年までに年平均成長率(CAGR)3.45%で拡大すると予測されています。

- 材料別では、金属ベアリングが2025年に65.76%のシェアを獲得し、金属ポリマーおよびエンジニアリングプラスチックは2031年までに年平均成長率(CAGR)3.83%で成長すると予測されています。

- 販売チャネル別では、アフターマーケットが2025年の航空宇宙ベアリング市場シェアの64.93%を占め、OEMセグメントは年平均成長率(CAGR)5.57%で成長すると予測されています。

- 地域別では、北米が2025年に33.15%のシェアで首位を占め、南米は2031年までに年平均成長率(CAGR)3.40%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙ベアリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な商用航空機機体数の急増 | +1.8% | アジア太平洋および中東が牽引するグローバル | 中期(2~4年) |

| 次世代プログラムにおける軽量化の必要性 | +1.2% | 北米および欧州、世界規模で拡大 | 長期(4年以上) |

| 防衛用回転翼機の延命予算 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 小型衛星および打ち上げ機の急増 | +0.7% | 米国、欧州、中国 | 短期(2年以内) |

| 電動飛行制御アクチュエーション需要 | +0.6% | 北米および欧州が先導するグローバル | 長期(4年以上) |

| 先進エアモビリティ(eVTOL)の普及 | +0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な商用航空機機体数の急増

ボーイングは、将来の納入の76%を単通路ジェット機が占めると予測しており、規模の経済を支える大量・標準化されたベアリング需要を生み出しています。受注残は17,000機を超えており、アジア太平洋に現地工場を持つOEMにスケジュール上の優位性をもたらしています。[1]The Boeing Company、「商用市場見通し2024」、boeing.com SKFはこの機会を活かすため、ボールベアリングの生産量を増強すべく中国に4億スウェーデンクローナ(4,222万米ドル)を投資しています。OEMは生産遅延のリスクを冒せないため、迅速な認証サポートを提供するサプライヤーが優先的な地位を獲得します。設備拡張は、調達決定を左右する国内調達に関する政府の義務とも整合させる必要があります。

次世代プログラムにおける軽量化の必要性

窒化ケイ素転動体は鋼鉄より40%軽量で、熱限界付近で稼働する高バイパスエンジンにとって重要な利点である優れた疲労寿命を実現します。NASAは、腐食が生じやすい箇所を対象に、ABEC グレード10の公差を満たしながら重量を削減するニッケル・チタン・ハフニウムベアリングを実証しました。GEエアロスペースは、2025年に米国のパイロットラインに1億米ドル超を投入した後、セラミックマトリックス複合材料の量産化を進めています。[2]GE Aerospace、「複合材料拡張」、geaerospace.com 複合材料ケージは高温に耐えますが、複数年にわたる認定プログラムが必要であり、市場投入までの時間が長くなります。認証サイクルが長期化するにもかかわらず、航空会社は燃料消費削減を優先しており、需要を下支えしています。

防衛用回転翼機の延命予算の増加

米陸軍のT901エンジンは、ブラックホークおよびアパッチの耐用年数を延長するため、付加製造によって製造された先進ベアリングを統合しています。NATOパートナーはシコルスキーのX2同軸設計を評価しており、回転翼機のアップグレードに10億米ドル超を投じています。[3]Lockheed Martin、「次世代回転翼機能力」、lockheedmartin.com ローターギアボックスは振動荷重に耐えるため、サプライヤーは自己潤滑コーティングとリアルタイム摩耗センサーを開発しています。New Hampshire Ball Bearingsの状態基準保全システムは、スポーリングの進行を早期に検知することで、機体の計画外ダウンタイムを回避するのに役立っています。

小型衛星および打ち上げ機の急増

低軌道(LEO)コンステレーションは、真空中で動作し、潤滑なしで放射線に耐えられるベアリングを必要とします。NASAは、長期軌道運用中の無潤滑動作に向けて60NiTi球面スライダーを検証しました。SpaceXの再使用可能なブースターは、ベアリングを極低温冷却、極端な加速、回収時の海塩暴露という急速なサイクルにさらします。メーカーはデュプレックスペア構成と精密予圧制御で振動に対処しています。コスト主導の打ち上げ市場は、複数の機体クラスに適合するモジュール式ベアリングプラットフォームを促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊合金およびレアアース価格の変動 | –0.8% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| FAAおよびEASAの長期認証サイクル | –0.6% | 北米および欧州で最も厳格なグローバル | 中期(2~4年) |

| 磁気軸受およびエアフォイル軸受技術の台頭 | –0.4% | 当初は北米および欧州、世界規模で拡大 | 長期(4年以上) |

| 航空宇宙グレード粉末のサプライチェーンのボトルネック | –0.5% | 先進製造地域に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊合金およびレアアース価格の変動

地政学的要因がロシアの供給ルートを混乱させるにつれ、チタン価格は急激に変動し、鍛造リングおよびレースのマージンを圧迫しています。レニウムは1kgあたり1,200~1,800米ドル近辺で取引されており、ワイドボディエンジンを駆動する高温超合金にとって依然として不可欠です。米国防総省は現在、敵対国への依存を低減するため重要鉱物のデュアルソーシングを義務付けており、サプライヤーに調達の多様化を迫っています。ベアリング企業は、2025年までにレニウム需要の30%を賄える可能性のあるリサイクルループを模索しています。

FAAおよびEASAの長期認証サイクル

新設計は、特に付加製造が安全上重要な領域に参入するにつれ、7年に及ぶ可能性のあるTSO試験を受けます。[4]FAA、「付加製造ガイダンス」、faa.gov FAAとEASAの二重承認は文書の重複を招き、コストを押し上げます。小規模企業は専任の規制チームを持たないことが多く、商業化が遅れます。市場は設計前段階での早期合同審査で対応していますが、根本的なタイムラインは依然として画期的な材料のROIを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:UAVが次世代需要を牽引

固定翼航空機は2025年の航空宇宙ベアリング市場収益の66.10%を占め、エンジン、降着装置、操縦翼面のベアリング部品番号を標準化する大量生産の単通路プログラムに支えられています。マルチソーシング契約は強靭性を高めますが、各サプライヤーはライン装着前に厳格なPPAPおよびAS9100審査に合格する必要があります。航空宇宙ベアリング市場は、北米およびアジアの最終組立ラインにわたる同期生産スケジュールから恩恵を受けており、物流リスクを低減しています。

無人航空機(UAV)は、軍および商用オペレーターが情報収集・監視・偵察(ISR)および貨物用途向けに長時間滞空型ドローンを採用するにつれ、2031年までに最も高い年平均成長率(CAGR)9.62%を記録すると予測されています。これらのプラットフォームは、高出力電子機器周辺の電磁干渉に耐えられるベアリングを必要とします。UAVアクチュエーションシステム向けの航空宇宙ベアリング市場規模は、機体がプロトタイプから量産へと移行するにつれ、着実に拡大すると予測されています。

製品タイプ別:ローラーベアリングが牽引力を獲得

ボールベアリングは2025年に41.17%のシェアを保持し、ほとんどの回転グループにおけるラジアルおよびアキシャル荷重の基本ソリューションであり続けています。OEMは設計ファミリーを一度承認することで、ボリュームを保護する長期生産ランを可能にしています。ローラーベアリングは、電動飛行制御アクチュエーターからの精密直線運動需要に牽引され、年平均成長率(CAGR)3.38%で成長すると予測されています。ハイブリッドセラミック・スチール設計は剛性を維持しながら重量を削減し、航空宇宙ベアリング市場におけるローラースクリューの見通しを強化しています。

プレーンベアリングはターボ機械の高温域で引き続き使用され、テーパーローラーセットは極端な降着装置の衝撃に対応します。付加製造は、潤滑経路を最適化する複雑な一体型ベアリングケージ形状の製造を促進します。航空宇宙ベアリング市場では、汎用ボールベアリングと用途特化型ローラースクリューアセンブリの間でより大きな差別化が見られます。

用途別:航空構造体が顕著な成長を示す

エンジンは2025年収益の70.65%を占めました。これは各ターボファンエンジンが400℃を超える温度に耐えなければならない数百個の精密ベアリングを含むためです。予測分析は振動シグネチャによるスポーリング開始を検知することで機体搭載時間を短縮します。航空宇宙ベアリング市場規模は、航空会社が燃費効率の高いバリアントを優先するにつれて上昇するエンジン製造レートに依拠し続けています。

航空構造体セグメントは2031年まで年平均成長率(CAGR)3.45%で成長します。これらのベアリングは安全確保、飛行制御の機動性促進、構造安定性の維持において重要な役割を果たします。航空機の安全性とメンテナンスへの関心の高まりが、ドアおよびアクセスパネルのベアリング需要の主要な促進要因となっています。フォイル磁気ハイブリッドはオイルを排除し、新たな信頼性の基準を確立する可能性があります。補助動力装置(APU)スタータージェネレーターや環境制御ブロワーなどの補助用途は安定した需要を維持しています。

材料別:複合材料がイノベーションを牽引

金属ソリューションは2025年に65.76%のシェアを確保しました。これは鋼鉄とチタンが経済的なコストで実証済みの耐用年数を提供し続けているためです。粉末床溶融結合法は、接触疲労強度を高める最適化された粒子構造を可能にします。並行して、金属ポリマーおよびエンジニアリングプラスチックは2031年まで年平均成長率(CAGR)3.83%で成長すると予測されています。重量削減とメンテナンスフリーソリューションは航空宇宙用途における重要な促進要因であり、効率性とコスト効果に直接影響します。例えば、TriStarのUltracomp UC 200ポリマーベアリングは、高荷重ピボットポイント、胴体接合治具、降着装置、ギアドアに特化した54,000 psiの圧縮強度でこの需要に応えています。その先進ポリマー複合材料構造は、従来の金属ベアリングと比較して重量を削減し、耐腐食性を提供し、潤滑の必要性を排除します。同様に、これらのイノベーションは運用効率の向上と長期コスト削減に焦点を当てた業界の方向性と一致しており、現代の航空宇宙システムにとって不可欠なものとなっています。

販売チャネル別:アフターマーケットが市場を支配

アフターマーケットは2025年の航空宇宙ベアリング市場シェアの64.93%を占めました。これは機体が老朽化し、オペレーターがサプライチェーンの制約の中で耐用年数を延長しているためです。Barden CorporationのDER承認修理は交換コストを最大35%削減し、オーバーホール済みユニットを魅力的なものにしています。予測保全プラットフォームはフライトデータを分析してベアリング交換時期を予測します。この可視性はMROが在庫計画を立て、計画外の取り外しを削減するのに役立ちます。デジタルツインが成熟するにつれ、分析対応スペア向けの航空宇宙ベアリング市場規模は当初の予測を上回る可能性があります。

OEMセグメントは、すべての新型航空機が認定ベアリングの大規模な部品表を統合するため、より速い年平均成長率(CAGR)5.57%を達成します。エアバスおよびCOMACでの生産増強は2031年まで OEM需要を支え続けます。

地域分析

北米は2025年の収益の33.15%を占め、航空機生産の増加、エンジン製造、および機体使用延長による拡大するアフターマーケットに牽引されています。認定ベアリング工場の最大のプールを擁しています。GEエアロスペースは2025年に米国施設に約10億米ドルを投資し、セラミックマトリックス複合材料のスループットを向上させる計画です。

南米は2026年~2031年の年平均成長率(CAGR)3.40%で最も成長の速い地域となります。ブラジルはラテンアメリカで最も発展した航空宇宙製造ハブであり、堅固な国内OEMと拡大するサプライヤーネットワークに支えられています。業界はリージョナルジェットの世界的な主要生産者であり、ビジネス航空においても重要なプレーヤーであるエンブラエルが支配しています。他の多くの新興市場とは異なり、ブラジルは設計、組立、統合を含む包括的な航空機製造能力を保有しています。

航空交通の急速な成長と国内製造政策がアジア太平洋の拡大を促進しています。中国では、COMACが国内調達のベアリングを主導し、インドでは民間セクターがグローバルな資産買収を通じて能力を強化しています。日本企業はリージョナルジェットプログラムで使用される超精密レースを供給しています。韓国とオーストラリアは地域のオーバーホール作業を引き付けるメンテナンスハブを拡大しています。欧州はハイブリッド電動推進を統合する持続可能な航空プログラムを推進しており、ベアリングサプライヤーに高速セラミック設計の改良を促しています。

中東は、ソブリンファンドが防衛調達と産業オフセットに資本を配分するにつれ、緩やかな成長を記録すると予想されています。Tawazun Precision Industriesはボーイングとパートナーシップを結び、アブダビにベアリング仕上げ活動を根付かせる表面処理工場を運営しています。さらに、サウジアラビアのビジョン2030は航空宇宙を経済多様化の柱として位置付けており、地域需要を押し上げています。

競争環境

航空宇宙ベアリング市場は適度に統合されています。SKF、Timken、Schaefflerはそれぞれ世界規模のAS9100施設ネットワークを維持し、買収を通じて垂直統合を深めています。SKFは非中核の米国工場を2億2,000万米ドルで売却し、John Sample Groupの潤滑資産を購入してベアリングとフロー管理システムをバンドルしました。Timkenは複合材料加工センター向けの高速スピンドルベアリングへの展開を拡大しています。SchaefflerはVitesco Technologiesを統合し、航空宇宙産業に波及する電動モビリティソリューションを共同開発しています。

破壊的な新規参入者は、オイル回路を排除する磁気軸受およびエアフォイル軸受に注力しています。大学研究室からのスピンアウト企業は、3倍の荷重容量を持つハイブリッド設計を成熟させるための防衛研究助成金を確保しています。認証試験には数千万米ドルのコストがかかるため、参入障壁は依然として高い状況です。eVTOLインテグレーターとのパートナーシップは新たな収益経路を提供しています。競争上の差別化は現在、重量削減、予測保全対応、サプライチェーンの現地化に依拠しています。

航空宇宙ベアリング業界リーダー

AB SKF

The Timken Company

NSK Ltd.

RBC Bearings Incorporated

Schaeffler AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:南アフリカ航空は、大規模な再編後に大幅に縮小した機体から、2026年末までに機体を25機に拡大する計画を発表しました。この拡張は地域および国際的な接続性の回復、航空機稼働率の向上、ベアリングを含むメンテナンス集約型コンポーネントの需要促進を目的としています。

- 2025年11月:AB SKFは、排出量を最大25%削減するよう設計された次世代航空機エンジンをサポートし、航空宇宙エンジニアリング要件の進歩に沿った、より高い荷重容量を持つコンパクトなソリューションを可能にするベアリング鋼ARCTIC15を発表しました。

- 2025年6月:The Timken Companyは電動および次世代航空機向け航空宇宙ベアリングの進歩を発表しました。同社は電動飛行の強化と従来の航空の改善を目的として設計されたハイブリッドセラミックベアリングを強調しました。重量削減と耐用年数延長のために設計されたこれらのセラミックハイブリッドローラーベアリングは、次世代航空機設計に不可欠であり、進化する航空宇宙要件と一致しています。

- 2025年3月:The Boeing CompanyとAB SKF Aerospaceは、ボーイングの流通事業がAB SKF Aerospaceベアリングの正規代理店となることで、パートナーシップの拡大を発表しました。この契約の下、Boeing Distribution ServicesはAB SKFのベアリングの承認代理店としてD1-4426に登録されます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、固定翼航空機、ヘリコプター、UAVに装着されるすべての新規飛行認定ベアリングの価値を計上しており、エンジン、降着装置、飛行制御アクチュエーション、客室、ドア機構をカバーしています。

調査範囲の除外:アフターマーケット修理キットのみとして販売されるベアリング、または宇宙機や地上試験台で使用されるベアリングは範囲外となります。

セグメンテーション概要

- 航空機タイプ別

- 固定翼

- 回転翼

- 無人航空機(UAV)

- 製品タイプ別

- プレーンベアリング

- ローラーベアリング

- ボールベアリング

- ローラースクリュー

- ボールスクリュー

- 用途別

- エンジン

- 航空構造体

- 降着装置

- 飛行制御およびアクチュエーション

- その他

- 材料別

- 金属

- セラミック

- 金属ポリマーおよびエンジニアリングプラスチック

- 繊維強化複合材料

- 販売チャネル別

- 完成品メーカー(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- エジプト

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストはOEMの調達責任者、アジアのアフターマーケット代理店、欧州および北米の設計エンジニアにインタビューを実施しました。その指導により、ユニット数、地域別平均販売価格(ASP)、セラミックハイブリッドが金属レースを置き換えるペースが確認されました。

デスクリサーチ

公開データセットから開始します。機体生産合計はFAA、EASA、ボーイングおよびエアバスの納入ファイルから取得し、国連コムトレードコードは出荷額を明らかにします。査読済みのトライボロジー誌は耐用年数のトレンドを示し、企業の10-Kはベアリング収益の内訳を示します。有料リソース、特にD&B HooversとFactivaはサプライヤーマージンを検証します。このリストは例示的なものであり、多くの追加の公開記録が各データポイントを補強しています。

市場規模算定と予測

Mordorのモデルはトップダウン構築から始まります:年間航空機納入数に標準ベアリング数と地域別平均販売価格(ASP)を乗じます。選択的なボトムアップ検証、サプライヤー収益スライス、サンプリングされた請求書が合計を検証します。主要変数には製造レート、機体稼働時間、複合材料浸透率、オーバーホールサイクル、防衛予算が含まれます。ARIMAオーバーレイを用いた多変量回帰が系列を2030年まで予測します。開示が部分的な場合、過去の平均販売価格(ASP)分散がギャップを埋めます。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経ます。外部指標に対して5%を超える差異が生じた場合は再確認が行われます。モデルは毎年更新され、重要なプログラム変更後には中間更新が行われます。

Mordorの航空宇宙ベアリングベースラインが信頼性を持つ理由

調査会社によって推計が異なるのは、調査範囲を拡大または縮小し、様々な為替レートを適用し、不均一な間隔で更新するためです。当社の厳格な変数選択と年次監査により、ベースラインは安定しながらも変化に対応できる状態を維持しています。

主要なギャップ要因:外部の数値は客室スペアを含めたり、UAVを除外したり、パンデミック前の為替レートを引き継いだりすることが多いです。他社が直線外挿を行う一方、Mordor Intelligenceはすべての更新に最新の製造レートガイダンスと材料ミックスの変化を組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 128億米ドル(2025年) | ||

| 130億1,000万米ドル(2024年) | グローバルコンサルタントA | MROソフトウェアおよび内装スペアを含む |

| 182億米ドル(2024年) | グローバルコンサルタントB | より広い航空宇宙部品バスケットを使用 |

| 18億米ドル(2024年) | 業界誌C | 大型ジェット機のOEベアリングのみを計上 |

この比較は、Mordorのバランスの取れた調査範囲が、測定可能な航空機製造データに根ざした透明性と再現性のあるベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2026年の航空宇宙ベアリング市場の価値はいくらで、どのくらいの速さで成長していますか?

市場は2026年に120億米ドルに達し、年平均成長率(CAGR)3.12%で拡大して2031年までに139億9,000万米ドルに達すると予測されています。

現在、航空宇宙ベアリング市場をリードしている地域はどこですか?

北米は世界収益の33.15%を占め、米国とカナダにおける大規模な航空機生産と機体拡張に牽引されています。

2031年まで最も速く成長すると予想されるプラットフォームタイプはどれですか?

無人航空機(UAV)は、防衛および商用オペレーターがドローン機体を拡大するにつれ、年平均成長率(CAGR)9.62%で最も高い成長見通しを示しています。

航空機の電動化はベアリング需要にどのような影響を与えていますか?

電動飛行制御アクチュエーションは、重量を削減しオイル回路を排除する高精度ローラースクリューおよびハイブリッドフォイル磁気ベアリングの採用を促進しています。

市場成長を抑制する可能性のある主要な課題は何ですか?

チタンおよびレアアース元素の価格変動とFAAおよびEASAの長期認証サイクルが合わさって、市場の予測年平均成長率(CAGR)から約1.4パーセントポイントを削減しています。

最終更新日: