鉱業におけるコンベヤベルト市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

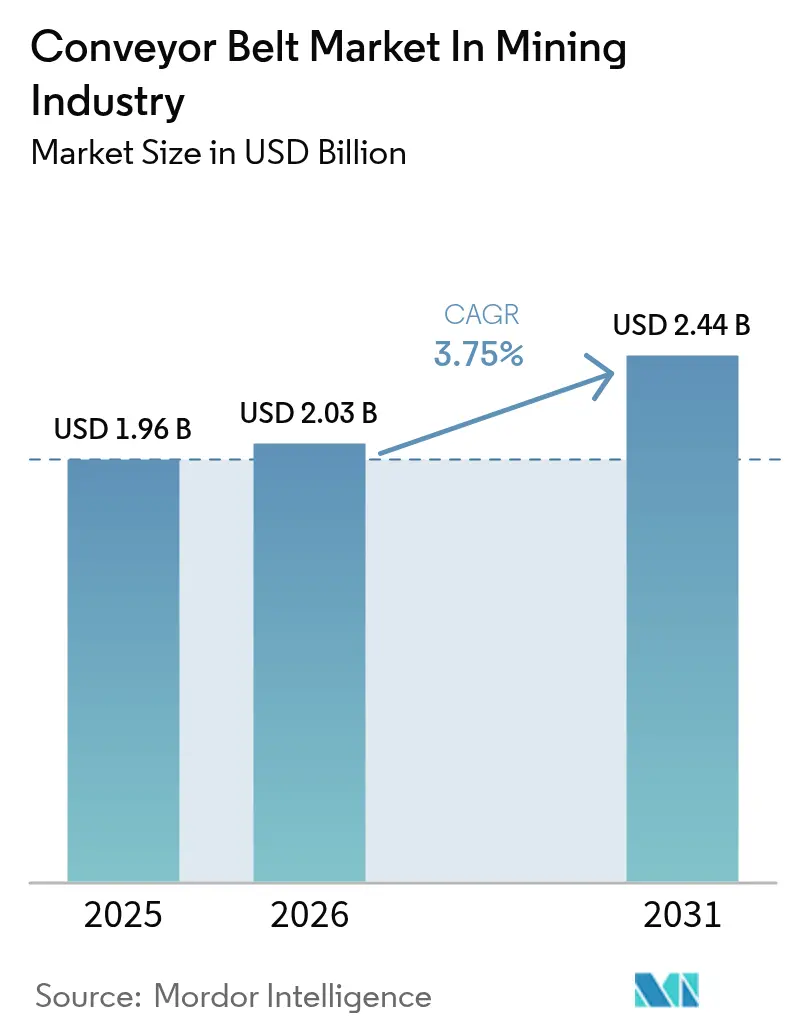

| 市場規模 (2026) | 2.03 十億米ドル |

| 市場規模 (2031) | 2.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

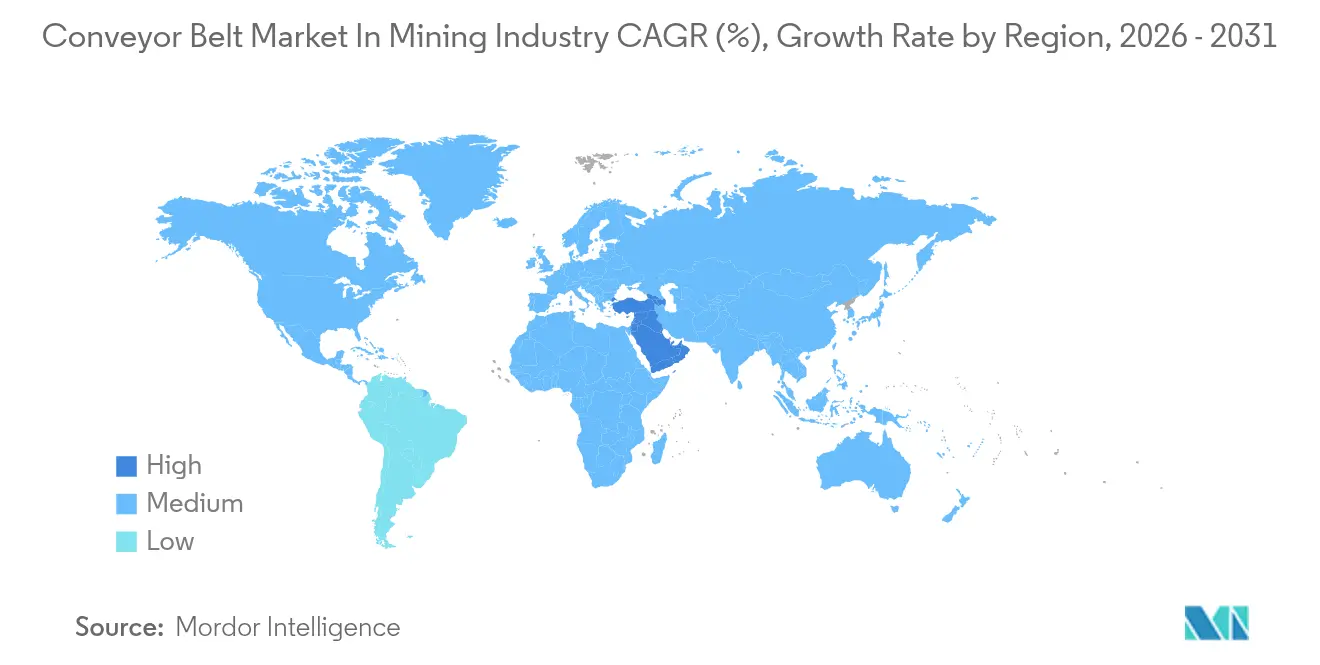

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱業におけるコンベヤベルト市場の分析

鉱業におけるコンベヤベルト市場規模は、2025年に19億5,000万USD、2026年に20億3,000万USDと予測され、2031年までに24億4,000万USDに達し、2026年から2031年にかけてCAGR 3.75%で成長する見込みです。鉱山はディーゼルトラック輸送から電化された坑内破砕・搬送システムへ資本を再配分しつつありますが、キャッシュフローの圧迫と長い回収期間が全面的な転換を遅らせています。バッテリー金属への需要増大は、長距離オーバーランドベルトに有利な大規模スループット要件へと転換されており、各国規制当局は高品質コンパウンドを義務付ける防火安全・近接検知規則を強化しています。原材料の価格変動、特に鉄鋼とアラミド繊維の変動は、貸し手がプロジェクトファイナンスにESG条項を付加するなかでコスト不確実性をもたらし、オペレーターは表面価格よりもライフサイクルコストを精査するよう促されています。ベルト、デジタルモニタリング、フィールドサービスをターンキーソリューションとして束ねられるサプライヤーは、鉱山が技術者不足と試運転リスクをヘッジしようとするなかで市場シェアを獲得しています。

主要レポートのポイント

- 地域別では、アジア太平洋地域が2025年に38.64%の収益シェアでトップとなり、アフリカは2031年までにCAGR 4.19%で拡大する見込みです。

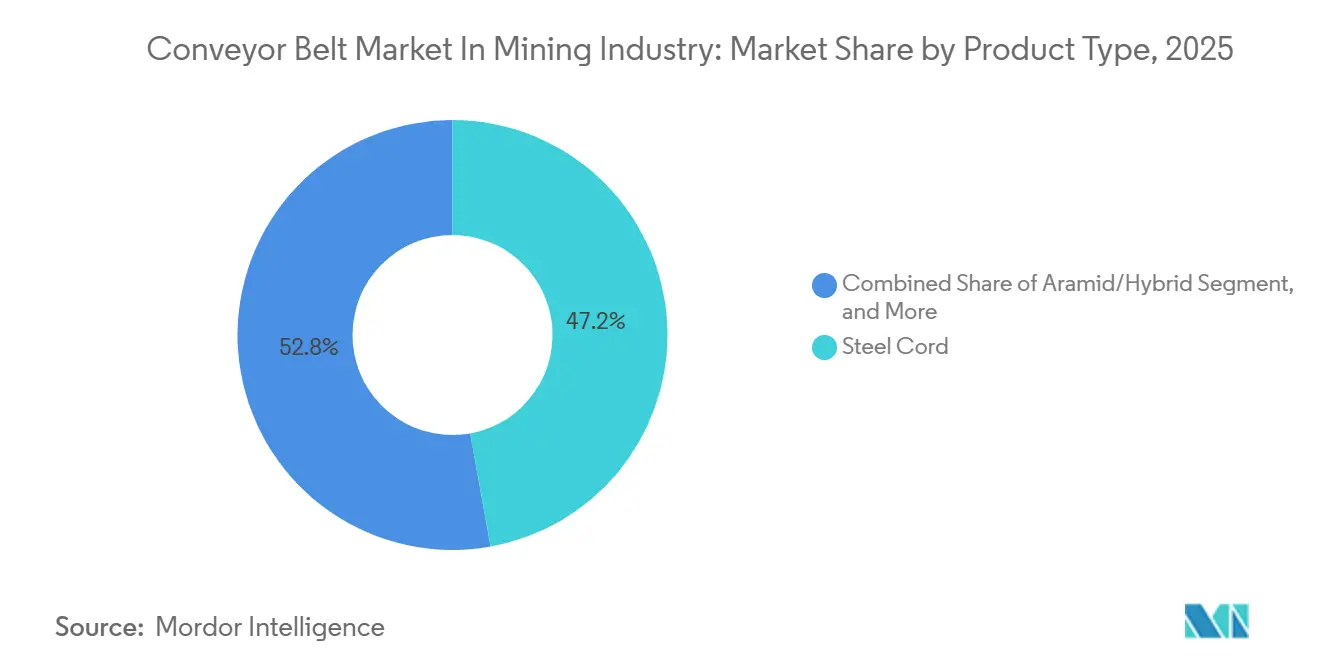

- 製品タイプ別では、スチールコードベルトが2025年のコンベヤベルト市場シェアの47.17%を占め、アラミド・ハイブリッドベルトは2031年までにCAGR 4.22%で拡大しています。

- 駆動タイプ別では、ギア式システムが2025年の設置台数の72.84%を占めていますが、ギアレス式駆動は2031年までにCAGR 4.51%で成長する見込みです。

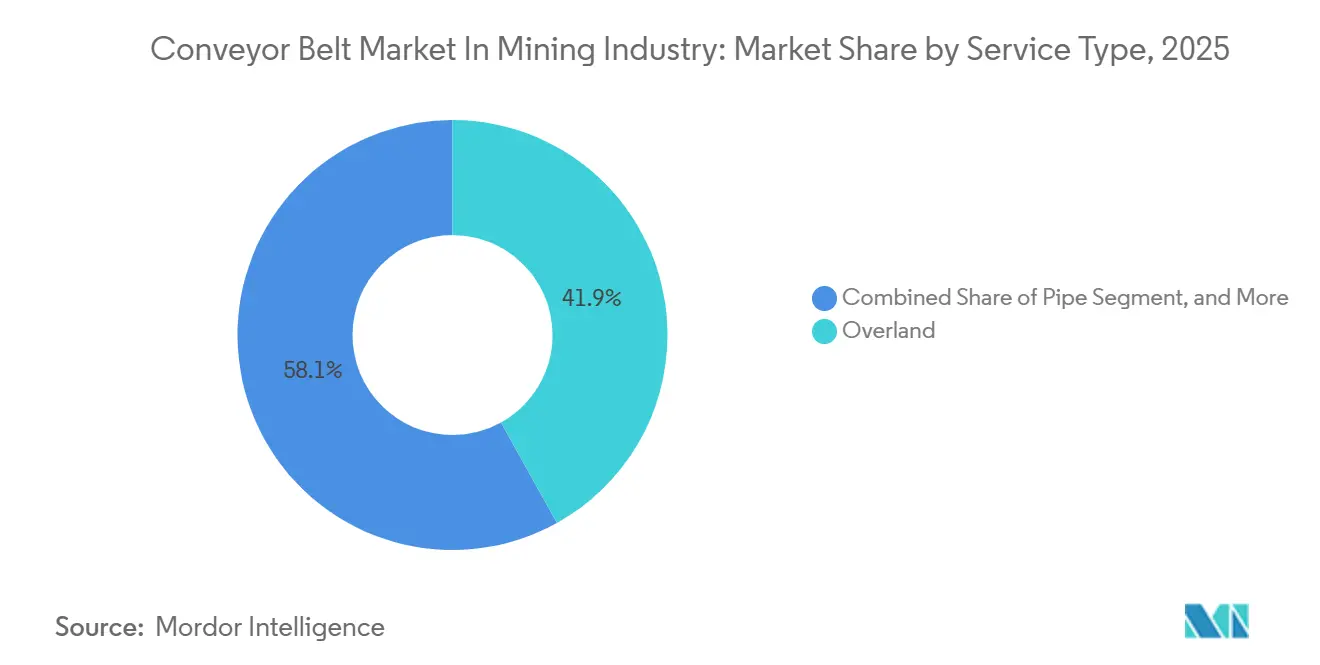

- サービスタイプ別では、オーバーランドコンベヤが2025年のコンベヤベルト市場規模の41.92%を占めており、パイプコンベヤは2026年から2031年にかけてCAGR 4.28%を記録する見込みです。

- 用途別では、露天掘り操業が2025年の需要の63.11%を占め、地下採掘設備は同期間にCAGR 4.96%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

鉱業におけるコンベヤベルト市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 露天掘りおよび地下採掘設備投資(CAPEX)の大規模拡大(2025年~2030年) | +1.20% | アジア太平洋(中国、インド、オーストラリア)、アフリカ(南アフリカ、コンゴ民主共和国、エジプト)、南米(ブラジル、チリ、アルゼンチン)に集中したグローバル規模 | 中期(2~4年) |

| 自律走行運搬システムにおける大量材料スループット要件の急増 | +0.80% | 北米、オーストラリア、チリ(早期採用者);南部アフリカへの波及 | 中期(2~4年) |

| 高リスク採掘区域における労働安全規制の強化 | +0.60% | 北米(米国鉱山安全衛生局)、欧州(EU指令)、アジア太平洋(各国規制当局)が主導するグローバル規模 | 長期(4年以上) |

| エネルギー効率の高い耐摩耗性ベルトへの需要増大 | +0.50% | 電力コストが高い地域(欧州、日本、オーストラリア)で最も強く、グローバル規模 | 長期(4年以上) |

| 低振動ベルト設計の採用を促進するコンベヤ上鉱石品位センシング | +0.40% | 北米、オーストラリア、チリ、南アフリカ(先進的採掘操業) | 中期(2~4年) |

| 低騒音・リサイクル可能なベルト材料に連動したESG連動型ファイナンス | +0.30% | 欧州、北米、オーストラリア;国際融資プロジェクト向けに南米・アフリカでも拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

露天掘りおよび地下採掘設備投資(CAPEX)の大規模拡大

コンベヤ設備に関連するグローバル鉱業設備投資は多年度にわたる急増局面に入っており、2025年には4,060億USDの進行中・計画中プロジェクトが記録されています。ピルバラおよびアタカマにおける主要開発プロジェクトは1フライトあたり10キロメートル超の材料を搬送しており、コンベヤがディーゼルトラックに対して単位コストで優位に立つ規模であることを裏付けています。深部銅・金鉱床における地下移行では、転送ポイントなしに1,000メートル超の揚鉱を行うため、破断強度が6,000 kN m⁻¹を超えるスチールコードベルトが発注されています。Rio TintoやBHPなどの多国籍鉱山企業は、2030年まで続くベルトアップグレードの2025年調達予算を確定しており、持続的な受注パイプラインを示しています。中小規模の生産者はいまだ資金調達のギャップに直面していますが、プロジェクト実現可能性調査においてコンベヤを長期的なコストベースラインとして位置付けるケースが増えています。

自律走行運搬システムにおける大量材料スループット要件の急増

自律走行トラックネットワークは安定した供給速度に依存しており、鉱山はコンベヤを材料フローの固定的な基幹として位置付けるよう促されています。ベルト速度の安定性を±2%以内に要求するインラインの鉱石品位分析装置は、振動減衰がセンサー精度を確保するため、ゴムコンパウンドの選定に影響を与えています。2025年にコデルコのチュキカマタで試運転されたギアレス式駆動は、1フライトで20 MWを稼働し、11,000 t h⁻¹を搬送しながら、ギア式に比べて振動を30%低減しています。[1]ABB Communications、「チリのTAKRAFの最強鉱業用コンベヤ向けABBギアレス式駆動」、abb.com オーストラリアとチリの早期採用者は、センサー対応ベルトが製粉スケジュールを改善し、過粉砕損失を低減すると報告しており、より高仕様のプラットフォームに対するビジネスケースを強化しています。

高リスク採掘区域における労働安全規制の強化

米国鉱山安全衛生局は2024年に近接検知規則を最終化し、既存ベルトの保護ロジックおよび緊急停止回路の改修を義務付けました。[2]米国鉱山安全衛生局、「近接検知最終規則」、msha.gov ベルト通気路基準の並行改訂により難燃性カバーが要求され、地下炭鉱におけるネオプレンおよびハロゲンフリー配合への需要が加速しています。同年に公表された国際労働機関のガイドラインは、インドネシアからペルーに至る各国の規範に波及しており、交換ベルトのアフターマーケットの裾野を広げる多地域コンプライアンスサイクルを形成しています。[3]米国鉱山安全衛生局、「近接検知最終規則」、msha.gov アップグレードが遅れている鉱山は、準拠ベルティングの追加コストを上回ることが多い保険料割増に直面しています。

エネルギー効率の高い耐摩耗性ベルトへの需要増大

高料金地域では電力がコンベヤ運転コストの最大25%を占めています。そのため、オペレーターはキロワット消費を削減する低転がり抵抗カバーと軽量カーカスを指定しています。ContinentalのContiCleanは米国のセメント工場でキャリーバックを95%削減し、ベルト寿命を2倍にしてスクレーパーメンテナンスを削減しました。[4]Continental AG、「プロジェクトインサイト:ContiClean」、continental-industry.com DuPontのアラミド補強材はベルト質量を40%削減し、8キロメートルを超えるオーバーランドルートで3~5%のエネルギー節約をもたらします。オーストラリア、日本、ドイツでは回収期間が3年を下回ることが多く、商品価格が変動するなかでも鉱山がプレミアム構造への資金調達を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資(CAPEX)と長い回収期間 | -0.90% | プロジェクトファイナンスが限られる新興市場(アフリカ、東南アジア、南米)で最も深刻なグローバル規模 | 中期(2~4年) |

| 熟練ベルトメンテナンス技術者の慢性的不足 | -0.60% | グローバル規模、遠隔採掘地域(オーストラリア内陸部、カナダ北極圏、サハラ以南アフリカ)で深刻 | 長期(4年以上) |

| 保険料を引き上げるベルト火災リスク条項 | -0.40% | 北米、オーストラリア、南アフリカを中心とした地下炭鉱・金属鉱山のグローバル規模 | 短期(2年以内) |

| 地政学的ショックによる原材料(鉄鋼・アラミド)供給の不安定化 | -0.50% | 輸入依存地域(欧州、東南アジア、南米)で深刻なグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)と長い回収期間

オーバーランドまたはパイプコンベヤは1キロメートルあたり500万~1,500万USDのコストがかかり、複数フライトシステムでは3億USDを超えることもあります。中堅生産者の財務委員会は、ローン契約が短期キャッシュフローを重視するため、長期的な運営費が高いにもかかわらず、より短サイクルのトラック車両を好む傾向があります。2024年から2025年にかけての為替変動と鉄鋼価格の急騰により、アフリカの複数の銅プロジェクトで予備費予算が侵食され、スケジュールの遅延が生じました。FLSmidthが提供するデジタルツインソフトウェアはライフサイクル節約額をモデル化して意思決定リスクを低減していますが、採用はまだ強固なエンジニアリング部門を持つ大手鉱山企業に限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アラミドハイブリッドがスチールコードの優位性に挑戦

スチールコードベルトは、その引張能力が高負荷・長距離輸送に適しているため、2025年のコンベヤベルト市場シェアの47.17%を占めました。鉱業におけるコンベヤベルト市場は、破断強度を損なうことなく重量とエネルギー需要を削減するアラミド・ハイブリッドベルトに向けてCAGR 4.22%の傾向を示しています。地下の銅・金鉱山は、狭い坑道での設置を容易にするためにこれらの軽量カーカスを選択し、複合曲線を持つオーバーランドルートは高い疲労抵抗性を評価しています。サプライヤーは、コンベヤ上品位分析装置をサポートするアーキテクチャとして、アラミドワープ層とセンサーループを組み合わせたモジュラープラットフォームで対応しています。

Fennerがニューサウスウェールズの金鉱山にST6300スチールコードユニットを納入したことは、垂直揚鉱が1,000メートルを超える極限強度ベルトへの継続的な需要を示しています。Continentalのブラジル工場拡張は、南米の銅プロジェクトのリードタイムを短縮するための重量級生産能力を追加しています。特殊テキスタイルおよびソリッドウーブンベルトは短い工場内回路での地位を維持していますが、鉱山が材料搬送ルートをより少数のより強力なフライトに統合するにつれてシェアは低下しています。したがって、鉱業におけるコンベヤベルト市場は、スチールコードが超高張力用途の基幹であり続けながら、アラミドがエネルギー効率重視または空間制約のある設備でシェアを拡大するという共存モデルを反映しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

駆動タイプ別:ギアレス式システムが超高出力設備で普及

ギア式駆動は、価格優位性と広範なメンテナンスノウハウにより、2025年の設置台数の72.84%のシェアを依然として保持しています。しかし、ギアレス式駆動は、ギアボックスのライフサイクル経済性が悪化する15 MWの閾値を鉱山が超えるにつれて、CAGR 4.51%で拡大しています。鉱業におけるコンベヤベルト市場は、オイルバスギアボックスを排除し、振動を低減し、予知保全分析のためのリアルタイムトルクデータを提供する可変周波数制御と組み合わせた同期モーター設計をますます好む傾向にあります。チュキカマタにおけるABBの20 MWシステムは、1フライト容量の新たなベンチマークを設定し、ギアボックスのダウンタイムリスクを低減し、ディーゼル輸送に比べてCO₂を70%削減しました。

信頼性の高い電力網とOEMサービスデポを持つ地域では、調達チームが予備品在庫の削減とメンテナンス間隔の延長を内部化するにつれて、ギアレス式の普及が加速しています。アフリカと東南アジアの中小規模鉱山は、ギアレス式の初期資本支出がギア式より20~30%高くなる可能性があるため、依然としてギア式ユニットを指定しています。デジタルツインによる試運転が立ち上げ時間を短縮し、保証条項が10年に延長されるにつれて、ギアレス式の価値提案は強化されますが、技術者の再教育は広範な普及の障壁として残っています。

サービスタイプ別:パイプコンベヤが環境配慮型回廊で拡大

オーバーランドコンベヤは、長距離水平輸送において最低のトン当たりコストを提供することで、2025年のコンベヤベルト市場規模の41.92%を占めました。しかし、CAGR 4.28%で拡大するパイプコンベヤは、ルートが水源、市街地、または先住民の土地を横断する場合の粉塵・こぼれの懸念を解決します。密閉型ベルトはより厳格な環境影響評価を満たし、カナダ、スカンジナビア、東部オーストラリアにおけるグリーンフィールド鉱山の許認可を加速させています。Metsoが展開する再配置可能なオーバーランドモジュールは、露天掘りが拡大するにつれて座礁資産リスクを削減し、段階的なベンチで発展するリチウムおよびリン鉱床に魅力的です。

トラフ設計に対して30~50%の資本プレミアムがパイプの採用を訴訟リスクまたはコミュニティの反発がある地域に限定しています。規制当局が粉塵超過に罰金を科す場合、鉱山は初期プレミアムが複数年の法的費用とスケジュール遅延を相殺すると計算します。したがって、鉱業におけるコンベヤベルト市場は、大量輸送向けの標準化されたオーバーランドモジュールと高視認性回廊向けの密閉パイプ型という二軌道の将来像を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:鉱体の深化に伴い地下採掘セグメントが加速

露天掘り鉱山は、地表の石炭、鉄鉱石、銅鉱床が依然としてグローバルトン数を支配しているため、2025年の需要の63.11%を占めました。しかし、鉱業におけるコンベヤベルト市場は、地表近くの埋蔵量が枯渇し、より深い鉱体が長期的な品位を維持するにつれて、CAGR 4.96%で地下採掘にシフトしています。地下ベルトはより厳格な難燃性・振動基準を満たす必要があり、ベルトスリップとメタン蓄積を監視するネオプレンカバーとセンサー搭載アイドラーの採用を促進しています。

移行ピットにおいて地表から地下へのハイブリッドシステムが登場し、地表摩耗と地下難燃の両基準に対して認証されたベルトへの需要を生み出しています。これらのクロス認証ベルトに付随するプレミアム価格は、量が徐々に地下にシフトするなかでもサプライヤーのマージンを押し上げています。予測期間にわたって、ベルト需要の成長はチリ、カナダ、南アフリカの拡張坑道に集中しており、垂直揚鉱に対応した軽量かつ高張力カーカスの必要性を強調しています。

地域分析

アジア太平洋地域は2025年もコンベヤ投資の中心地であり続け、グローバル収益の38.64%を占めました。中国の石炭生産者はより厳格なトラック排出規制を満たすために内モンゴルにオーバーランドコンベヤを設置し、インドの鉄鉱石採掘業者はより厳格な国内規制に先立ちISO 340準拠の耐火カバーで老朽化したベルトをアップグレードしました。オーストラリアの鉄鉱石大手はギアレス式駆動と低転がり抵抗ベルトを統合してディーゼル消費を削減し、ネットゼロ目標に沿っています。日本と韓国はトン数では小規模ですが、東南アジアのニッケルプロジェクトに高仕様ベルトを輸出しており、この地域の技術インキュベーターとしての役割を確固たるものにしています。

アフリカはコンゴ民主共和国の銅プロジェクト、エジプトのリン酸塩拡張、南アフリカの金坑道に支えられ、地域別で最も高いCAGR 4.19%を記録しています。シマンドゥの坑内破砕・搬送複合施設は西アフリカのグリーンフィールドブームの目玉であり、南アフリカの改修サイクルでは1990年代のベルトをデジタルモニタリングでアップグレードして計画外ダウンタイムを削減しています。この地域の課題、特に電力網の不安定さと技術者不足は、ギアレス式の普及を抑制していますが、可変負荷に耐えるモジュラーで迅速スプライス型テキスタイルベルトの機会も開いています。

北米と欧州は、鉱山が20年以上前のベルトを廃棄して安全システムを改修するにつれて、交換主導の需要を示しています。Continentalのアイオワ州における8,500万USDのコンパウンド拡張は、耐摩耗性カバーの安定した高性能アフターマーケットを強調しています。南米は地下銅・リチウムへの転換を続けており、ブラジルとチリは輸入リードタイムを短縮するためにローカルのスチールコード生産能力を追加しています。中東は近期の影響が限定的ですが、サウジアラビアのビジョン2030鉱業多様化は2030年以降に相当規模のコンベヤ契約を解放する可能性があります。

競合環境

上位サプライヤーがグローバル売上の約45%を占めており、中程度の集中度を示しています。ContiTech、Bridgestone、Fenner Dunlop、Phoenixなどの多国籍企業は、地域工場を活用してリードタイムを短縮し、技術者不足を緩和するフィールドサービスチームを組み込んでいます。ブランド差別化は、コンパウンド科学、センサー統合、ターンキーパッケージを資金調達する能力にかかっています。ContiTechのTotal Conveyanceプラットフォームはベルト、デジタルモニタリング、メンテナンス契約を束ねており、2022年のConveyor Products and Solutions買収後に立ち上げられたFennerのワンストップショップモデルを模倣しています。

中国メーカーは価格競争力でエクスポートシェアを拡大していますが、アフターセールスの限定的なリーチと米国鉱山安全衛生局またはISO認証のギャップが、高度に規制された鉱山への参入を制限しています。ベルトメーカーがABB、FLSmidth、Metsoと連携してギアレス式駆動と予知保全ダッシュボードを共同開発するテクノロジーパートナーシップが盛んになっています。鉱業におけるコンベヤベルト市場では、OEMモニタリングスイートと競合するサブスクリプションプラットフォームを通じてベルト健全性データを収益化するデジタルネイティブ参入者も見られます。

原材料の価格変動は依然として不確定要素です。2024年から2025年にかけての鉄鋼・アラミド価格の急騰はマージンを圧迫し、サプライヤーは複数年調達契約によるヘッジとリサイクルポリマーブレンドの探索を促されました。保険会社は火災リスクの免責額を引き上げており、最新の難燃試験プロトコルに合格したコンパウンドを持つサプライヤーを優遇しています。したがって、コンプライアンスポートフォリオは表面価格と同様に入札評価に影響を与えており、既存企業の認証優位性を強化しています。

鉱業におけるコンベヤベルト市場のリーダー企業

Semperit AG Holding

Fenner Dunlop Australia Pty Ltd (Michelin Group)

Oriental Rubber Industries Pvt Ltd

Bridgestone Corporation

Zhejiang Double Arrow Rubber Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TAKRAFはチリのコジャワシ銅鉱山のオーバーランド搬送契約を獲得し、南米のエネルギー転換鉱物への資本流入の急増と高容量ベルト設計におけるTAKRAFの専門性を強調しました。

- 2025年1月:Freeport-McMoRanはバグダッド自律走行トラック展開のインフラを完成させ、継続的な鉱石フローに対応し自律走行輸送の経済性を検証するために同期した高スループットコンベヤを義務付けました。

- 2024年9月:Flexcoはナミビアにコンベヤアクセサリー工場を開設し、南部アフリカの鉱山全体でローカライズされた供給とメンテナンスサポートを拡大してリードタイムを短縮しアフターマーケット販売を強化しました。

- 2024年8月:Bridgestoneは北九州工場の近代化に1億6,700万USDを投資し、プレミアムコンパウンドの生産を拡大し、Smart On-Site分析スイートにデータを供給するスマートセンサー金型ラインを組み込みました。

- 2024年8月:BEUMER Groupはアラバマ州のWarrior Met Coalにおける長距離オーバーランドコンベヤの契約を獲得し、交換プロジェクトにおけるエネルギー効率の高いベルトへの需要を強調する米国の戦略的参照事例となりました。

鉱業におけるコンベヤベルト市場レポートの調査範囲

鉱業におけるコンベヤベルト市場レポートは、製品タイプ(スチールコード、テキスタイル強化、アラミド/ハイブリッド、バケット・サイドウォール、その他)、駆動タイプ(ギア式、ギアレス式)、サービスタイプ(坑内、工場内、オーバーランド、パイプ、スタッカー、フィードコンベヤ)、用途(露天掘り、地下採掘)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| スチールコード |

| テキスタイル強化 |

| アラミド/ハイブリッド |

| バケット・サイドウォール |

| その他の製品タイプ |

| ギア式 |

| ギアレス式 |

| 坑内 |

| 工場内 |

| オーバーランド |

| パイプ |

| スタッカー |

| フィードコンベヤ |

| 露天掘り |

| 地下採掘 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| シンガポール | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | スチールコード | |

| テキスタイル強化 | ||

| アラミド/ハイブリッド | ||

| バケット・サイドウォール | ||

| その他の製品タイプ | ||

| 駆動タイプ別 | ギア式 | |

| ギアレス式 | ||

| サービスタイプ別 | 坑内 | |

| 工場内 | ||

| オーバーランド | ||

| パイプ | ||

| スタッカー | ||

| フィードコンベヤ | ||

| 用途別 | 露天掘り | |

| 地下採掘 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年における鉱業用コンベヤベルト市場の予測規模は?

2031年までに24億4,000万USDに達すると予測されています。

鉱業用コンベヤベルトで最も高い成長が見込まれる地域はどこですか?

アフリカが2031年までにCAGR 4.19%で最も高い成長率を記録すると予想されています。

現在、鉱山でのベルト需要を主導している製品タイプはどれですか?

スチールコードベルトが2025年収益の47.17%のシェアでトップです。

コンベヤにおいてギアレス式駆動が普及している理由は何ですか?

ギアボックスのメンテナンスを削減し、振動を低減し、15 MWを超える超高出力に対応できるためです。

中小規模鉱山が長距離コンベヤを採用する際の主な障壁は何ですか?

高い初期資本と5年を超える回収期間が投資を妨げています。

安全規制はベルト仕様にどのような影響を与えていますか?

より厳格な難燃性・近接検知規則が難燃性カバーと自動停止センサーへの需要を促進しています。

最終更新日: