宇宙飛行士宇宙服市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

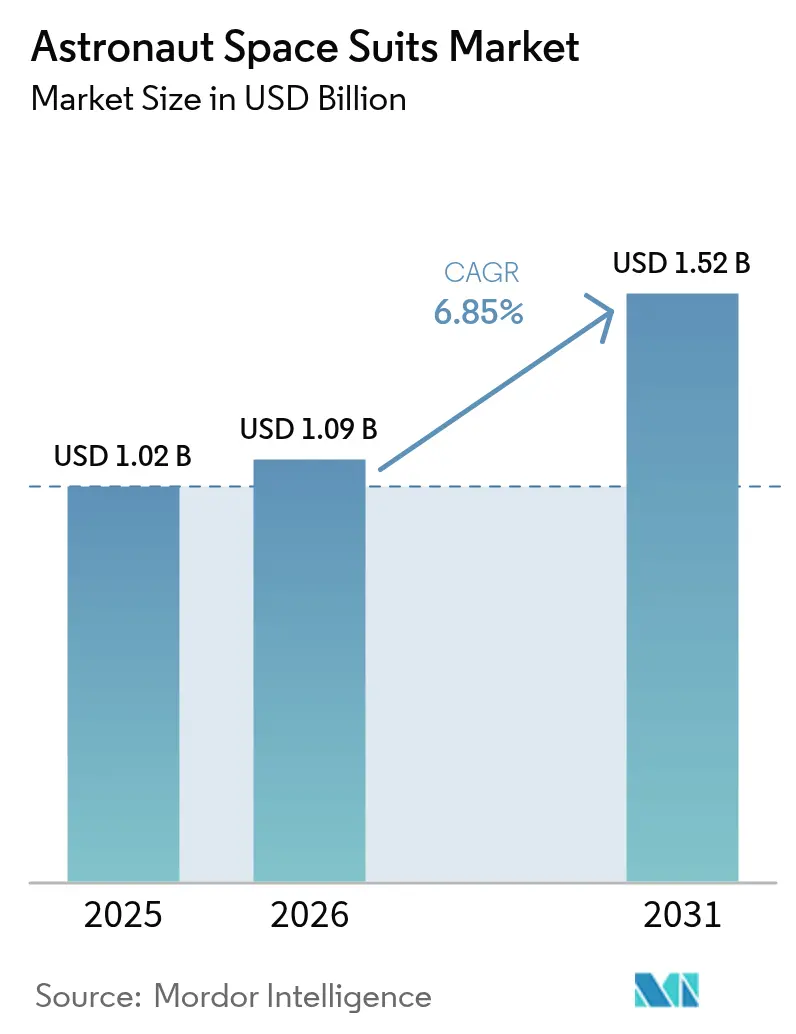

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙飛行士宇宙服市場分析

2026年の宇宙飛行士宇宙服市場規模は10億9,000万米ドルと推定され、2025年の10億2,000万米ドルから成長し、2031年には15億2,000万米ドルに達する見通しで、2026年〜2031年にかけて6.85%のCAGRで成長します。この拡大は、商業宇宙観光、民間月面プログラム、各国の探査イニシアチブが次世代生命維持システムを採用するにつれ、歴史的な政府専用顧客基盤を超えた需要の拡大を反映しています。2024年9月のポラリス・ドーン任務におけるSpaceXの初の商業EVAに象徴される民間資金による宇宙遊泳への移行は、機敏な商業開発者がかつてNASAによって定義されていた性能基準に匹敵することを確認しています。北米はアルテミス調達を通じてリードを維持していますが、中国、インド、UAEが有人宇宙飛行予算を増加させるにつれ、アジア太平洋地域が最も急速な成長をもたらしています。サプライチェーンの強靭性が構造的な推進要因として浮上しており、Ingersoll RandによるILC Doverの23億2,500万米ドルの買収など、圧力ガーメント生産能力を確保するための統合を促しています。

主要レポートのポイント

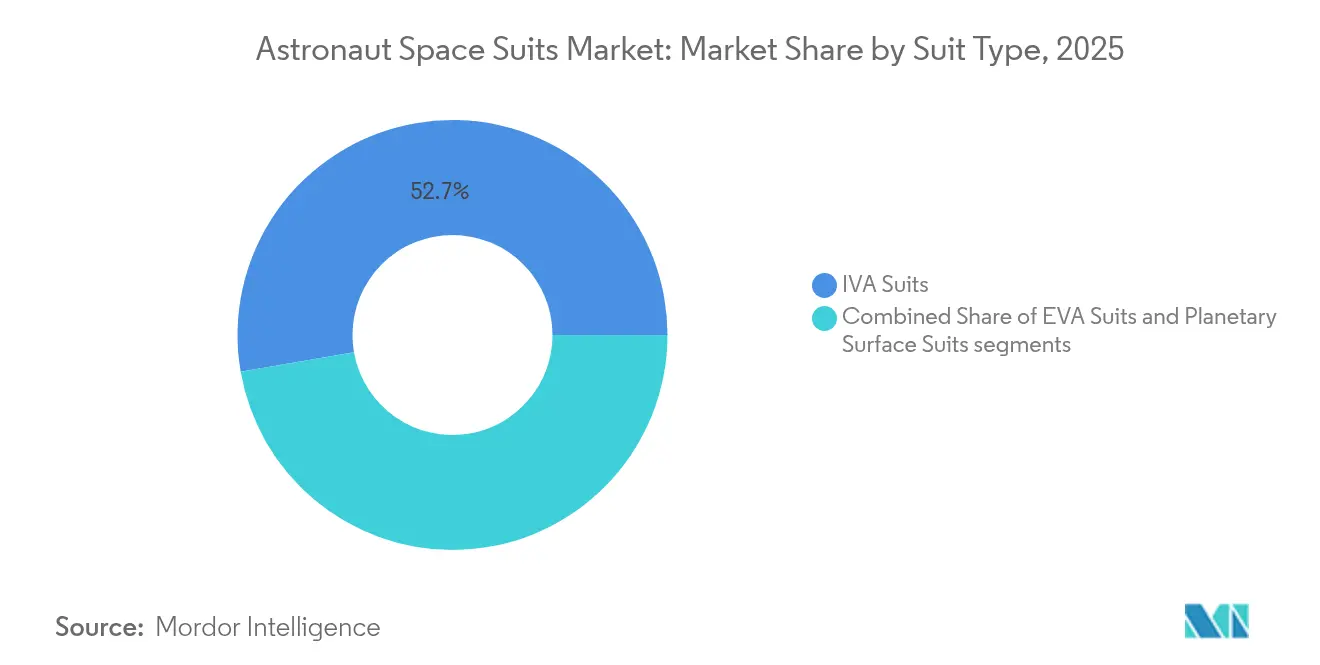

- スーツタイプ別では、IVAスーツが2025年の宇宙飛行士宇宙服市場シェアの52.74%を占め、惑星表面スーツは2031年にかけて8.63%のCAGRで成長すると予測されています。

- エンドユーザー別では、政府宇宙機関が2025年の宇宙飛行士宇宙服市場規模の61.62%を占め、商業オペレーターは2031年にかけて7.98%のCAGRが見込まれます。

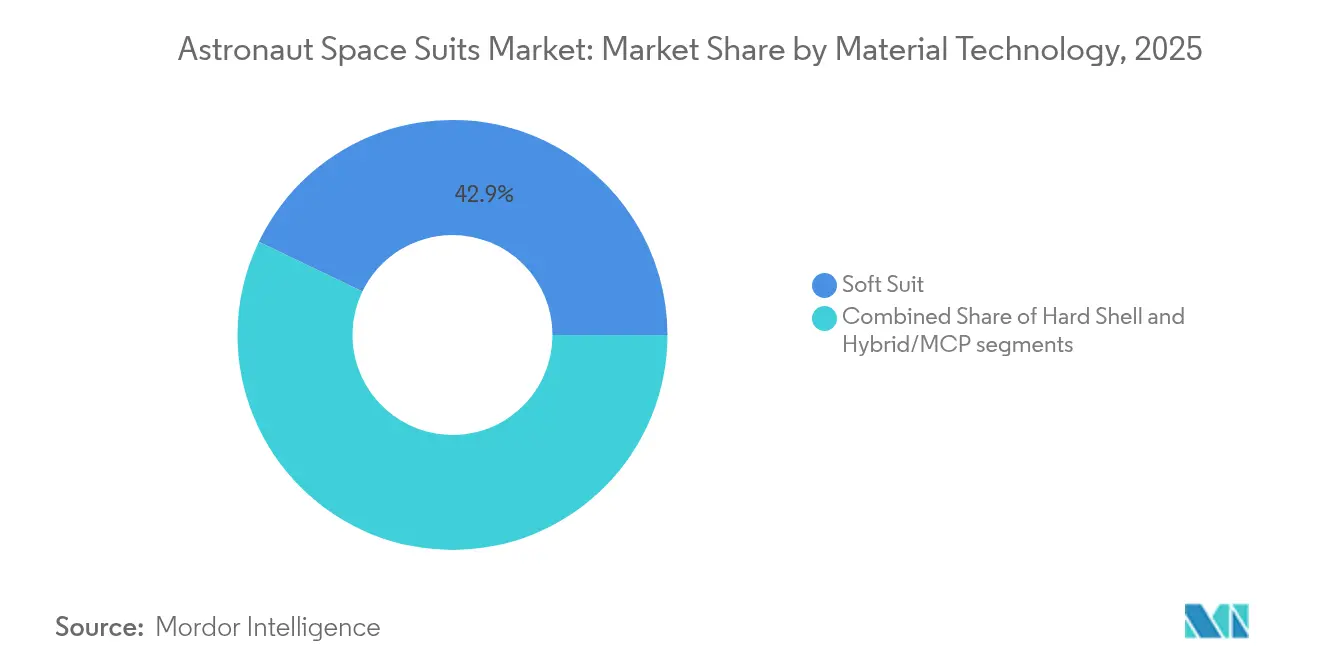

- 素材技術別では、ソフトスーツ設計が2025年の宇宙飛行士宇宙服市場で42.85%のシェアをリードし、ハイブリッド/機械的対圧技術は9.8%のCAGRで拡大すると予想されます。

- 生命維持アーキテクチャ別では、分散システムPLSSが2025年に38.74%のシェアで優位を占め、スーツポート統合システムは8.96%のCAGRを記録すると予測されます。

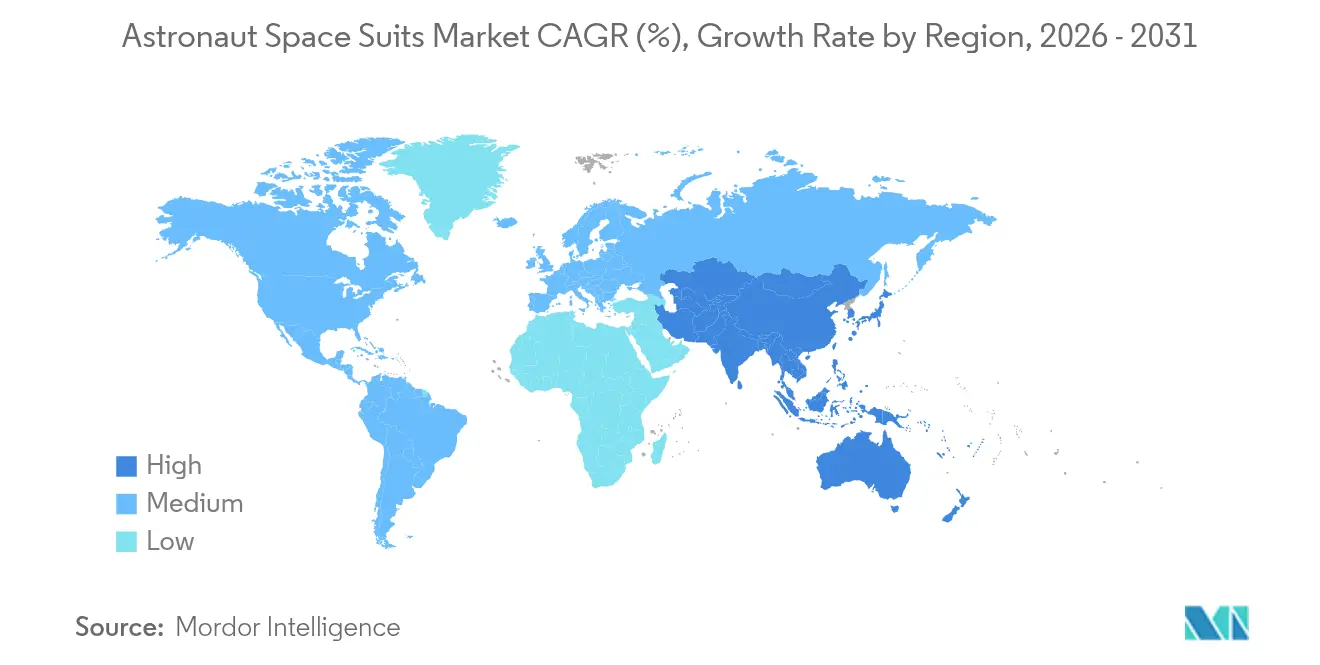

- 地域別では、北米が2025年に39.85%のシェアを占め、アジア太平洋地域は2031年にかけて最速の8.55%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の宇宙飛行士宇宙服市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルテミスおよびアルテミスIIの月面ミッションがEVAスーツ需要を押し上げる | +1.8% | 北米、国際パートナー | 中期(2〜4年) |

| 商業宇宙観光フライト頻度の急増 | +1.2% | 世界全体、北米およびアジア太平洋地域主導 | 短期(2年以内) |

| ISSおよびゲートウェイの運用延長による整備バックログの発生 | +0.9% | 北米および欧州 | 中期(2〜4年) |

| 新興宇宙大国の国家予算増加 | +1.5% | アジア太平洋地域中心、中東への拡大 | 長期(4年以上) |

| 8時間超のEVAに対応するクローズドループ水再生スーツ技術 | +0.7% | 世界全体 | 中期(2〜4年) |

| 宇宙飛行士の疲労を軽減するモジュール式外骨格アドオン | +0.5% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルテミスおよびアルテミスIIの月面ミッションがEVAスーツ需要を押し上げる

NASAのアルテミス計画は、惑星表面スーツの開発をR&Dアジェンダの最優先事項に押し上げました。Axiom SpaceのAxEMUプロトタイプはジョンソン宇宙センターで熱真空試験に合格し、月の南極を支配する-370°F環境での性能を検証しました。[1]出典:NASA、「AxEMUテスト最新情報」、nasa.govアルテミスIIIを2027年に延期する可能性のある遅延は、防塵層や小型化された電力・冷却サブシステムの技術的進歩を遅らせていません。高張力糸と人間工学的パターニングへのプラダの貢献は、高級品と任務の安全性を融合させた異業種デザインの融合を示しています。8時間のEVA能力、より広い関節可動域、軽量化された携帯型生命維持システムが新たな性能基準を設定し、宇宙飛行士宇宙服市場のあらゆる層に影響を与えています。

商業宇宙観光フライト頻度の急増

Virgin Galacticの2024年6月の12回目の準軌道飛行は反復可能な運用を証明し、2026年に登場するデルタクラス機体を予告しました。[2]Virgin Galactic、「フライトログ2024」、virgingalactic.comBlue Originの2025年4月のニュー・シェパード飛行(全員女性の搭乗者名簿を特徴とする)は、耐久性の一部を乗客の快適性と引き換えにした個人向けIVAガーメントへのシフトを強調しました。このセクターは2030年までに500人以上の民間宇宙飛行士を見込んでおり、メーカーに対してより大量かつモジュール式の生産ラインへの移行を促しています。ポラリスにおけるSpaceXのEVA作業は観光と専門的なミッション基準を橋渡しし、能力格差を縮小して宇宙飛行士宇宙服の市場対応可能部分を拡大しています。

ISSおよびゲートウェイの運用延長による整備バックログの発生

機能する船外活動ユニット(EMU)は18機しか残っておらず、いずれも当初の設計寿命を超えており、水漏れ事故により2024年の複数の船外活動がキャンセルされました。[3]Ryan Whitwam、「ISSの水漏れが船外活動をキャンセル」、gizmodo.comCollins Aerospaceは9,700万米ドルのxEVAS契約から撤退し、NASAのリスクをAxiom Spaceに集中させました。ゲートウェイの微小重力EVAと月面ソーティという二重環境要件が、転換可能なアーキテクチャへの需要を促進しています。NASAの次世代生命維持プログラムは再生型CO₂および湿度制御システムを重視しており、宇宙飛行士宇宙服市場をコンポーネント化された軌道上整備モデルへと推進しています。

新興宇宙大国の国家予算増加が需要を牽引

中国は2024年9月に王宇月面スーツを発表し、2030年の有人着陸目標に合わせ、西側のサプライチェーンを迂回しました。インドのガガンヤーン任務は独自のIVA設計に投資しながらロシアのバックアップを評価しています。UAEとサウジアラビアは技術移転を強化する地元共同生産を優先しながら、有人飛行ハードウェアにソブリンファンドを投入しています。これらの並行プログラムは宇宙飛行士宇宙服産業のフットプリントを拡大する一方で調達基準を分散させ、確立されたサプライヤーに合弁事業やライセンス機会をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設計反復ごとの超高額R&Dおよび認定コスト | −1.3% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| 航空宇宙グレードの生地および電気機械部品の脆弱なサプライチェーン | −0.8% | 世界全体、北米に集中 | 短期(2年以内) |

| グローブの巧緻性が軌道上の複雑な作業を制限 | −0.6% | 世界全体、ISSおよび月面運用に重要 | 中期(2〜4年) |

| 民間所有EVAスーツの責任の曖昧さ | −0.4% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設計反復ごとの超高額R&Dおよび認定コスト

Collins AerospaceのxEVASからの撤退は、生命に関わる各修正の再認定が商業的なROI閾値を超えた支出とリスクをいかに増大させるかを浮き彫りにしています。NASAの有人評価とFAA商業宇宙飛行規則への二重準拠は開発サイクルを長期化させ、既存の認定インフラを持つ企業を有利にします。宇宙飛行士宇宙服市場への新規参入の主要障壁は、知的財産ではなく資本集約性となっています。

航空宇宙グレードの生地および電気機械部品の脆弱なサプライチェーン

ロシア・ウクライナ制裁に関連するチタン調達の混乱は、関節軸受リングのリードタイムを延ばしコストを引き上げています。航空宇宙用マイクロチップは52週間の調達ウィンドウが続いており、スーツのアビオニクスアセンブリの遅延を招いています。Ingersoll RandによるILC Doverの買収は独立した圧力ガーメントサプライヤーを1社減らし、単一障害点リスクを高めています。[4]McKinsey & Company、「半導体サプライチェーンの回復」、mckinsey.com中小企業はデジタルトレーサビリティツールを活用してティア1の承認を得ようとしていますが、高い初期統合コストがスケーリングの可能性を鈍らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スーツタイプ別:惑星表面スーツがイノベーションを牽引

IVAスーツは2025年の宇宙飛行士宇宙服市場シェアの52.74%を獲得し、クルードラゴン、スターライナー、ソユーズ機体でのほぼ普遍的な役割に支えられています。改良されたスターライナーIVAガーメントは2024年のISS滞在中に胴体の柔軟性を向上させ、セグメントの優位性を強化しました。惑星表面スーツの宇宙飛行士宇宙服市場規模は、アルテミス、王宇プログラム、商業月面観光スケジュールが収束するにつれ、8.63%のCAGRで成長すると予測されています。Axiom SpaceのAxEMU防塵スカートと中国の並行機械的対圧ハイブリッドプロトタイプは、触覚ガイダンスと4G音声テレメトリを組み込んだモビリティ優先設計を例示しています。予測期間全体を通じて、老朽化したEMUが耐用年数に近づき現行の安全基準を満たせなくなるにつれ、EVA交換サイクルが加速します。

惑星表面スーツは技術のフロンティアを代表しています。機械的対圧パネルはキャビン圧力を犠牲にすることなくバルクを削減し、グラフェン注入生地は太陽と影の遷移による熱スパイクを偏向させます。モジュール式大腿部ポートは地質学ツール用センサーポッドを受け入れ、ソーティごとの科学的スループットを拡大します。アポロ時代の足首制限はトラバース距離を制限していましたが、新しい下半身軸受は歩幅を32%拡大し、月面採掘投資家にとって魅力的な生産性指標を向上させます。その結果、このサブセグメントのイノベーションはIVA刷新プログラムへのR&Dスピルオーバーをもたらし、より広い宇宙飛行士宇宙服市場を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業オペレーターが成長を加速

政府機関はNASAの複数年コミットメントと中国の国家資金プログラムにより、2025年の宇宙飛行士宇宙服市場シェアの61.62%を維持しました。アルテミス調達だけで2032年まで表面スーツの納入をカバーし、主要請負業者の数量を固定しています。しかし、宇宙飛行士宇宙服市場規模は商業オペレーターに起因する部分が大きく、Virgin Galactic、Blue Origin、SpaceXがフライトペースを拡大するにつれ、7.98%のCAGRで拡大すると予測されています。ポラリス・ドーンのEVA以降、民間EVA能力は複雑さにおいてISS運用に匹敵するようになり、性能格差が縮小しています。

商業的成長は生産経済を変えています。標準化されたサイジング、簡略化されたクロージャーシステム、クイックスワップグローブモジュールにより、ユニットあたりのコストが最大25%削減されます。著名人乗客フライトに関するマーチャンダイジング権は、共同ブランドガーメントを提供するメーカーに二次的な収益源を生み出します。米国商業宇宙打ち上げ競争力法の下での規制の明確化により、乗客リスク開示がFAA閾値を満たす場合、オペレーターはIVA機器を自己認定できるようになり、新設計の市場投入時間が短縮されます。

素材技術別:ハイブリッドソリューションが勢いを増す

ソフトスーツ構成は2025年に42.85%のシェアでリードし、シャトルおよびISSサービスの数十年にわたって洗練された信頼性の高い積層生地アプローチが評価されました。それでも、宇宙飛行士宇宙服市場はハイブリッド/機械的対圧コンセプトが9.8%のCAGRで上昇すると予測しています。MITのバイオスーツは機械的対圧理論に信頼性を与え、その後の形状記憶合金筋肉組織はポンプ質量を増やすことなくモビリティを向上させました。宇宙飛行士宇宙服産業は、ハイブリッドプロトタイプが微小重力摩耗試験をクリアすれば量産コミットメントが続くと予想しています。

ハイブリッドの採用は異業種素材イノベーションを高めます。薄膜シールドはチタンとタンタルを組み合わせ、鉛ライナー層と比較して25倍の放射線遮蔽を実現し重量を25%削減します。デラウェア大学は60秒以内に針穴程度の微小隕石孔を再封止する自己修復ポリマーを実証しました。このような進歩はクローズドループ生命維持と相まって、軽量スーツがより大きなバッテリーパックを収容し、EVAウィンドウを8時間以上に延長します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

生命維持アーキテクチャ別:スーツポート統合が台頭

分散システムPLSS設計は、モジュール式の酸素、ファン、スクラバー配置がマルチミッションの柔軟性をサポートするため、2025年に38.74%のシェアを保持しました。それでも、スーツポート統合システムは表面居住施設と加圧ローバーがプラグアンドプレイ入口を採用するにつれ、8.96%のCAGRを記録すると予想されます。宇宙飛行士宇宙服市場はコーネル大学の87%効率の尿再生カートリッジの恩恵を受け、水の搭載質量を削減して週単位のソーティを可能にします。スーツポートドッキングはキャビンの清潔さを保ち、前呼吸時間を大幅に短縮します。これはゲートウェイ外部での緊急修理に重要です。

バックパックPLSSは、緊急EVAや自由飛行カプセル内での観光客のアクロバットなど、ミッション規則が完全な独立性を要求する場合に引き続き関連性を持ちます。これらのケースでは、アドミタンス制御によって調整された適応型外骨格アクチュエーターがNASA中性浮力実験室試験中の代謝酸素消費量を15.88%削減し、動力補助ロボティクスと圧力ガーメント設計の収束を示唆しています。

地域分析

北米は2025年の収益の39.85%を生み出し、NASAの持続的なアルテミス資金とSpaceXの垂直統合製造に支えられています。この地域の宇宙飛行士宇宙服市場は、デラウェア州、テキサス州、フロリダ州の確立された圧力ガーメントサプライラインの恩恵を受けています。米国の輸出管理フレームワークは国内調達を優先しますが、カナダのゲートウェイへの生命維持アビオニクスの貢献により協力関係は維持されています。2025年の議会予算の追加補正はEVA整備支出を2032年まで延長し、主要請負業者に数量の予測可能性を提供しています。

アジア太平洋地域は中国のISS級ステーションと月面野望に牽引され、最速の8.55%のCAGRを記録しています。王宇プログラムの軸受シールからPLSSプロセッサーまでの独自コンポーネントへの重点は、西側のITAR制約を迂回する並行エコシステムを生み出しています。インドのガガンヤーンモジュールはベンガルールの民間企業と提携し、2026年までにIVA換気パックを成熟させ、地域輸出の可能性を目指しています。韓国と日本はJAXAの筑波施設にある既存の宇宙服テストベッドを活用し、シスルナ軌道に適した放射線遮蔽テキスタイルで協力しています。

欧州は安定を維持し、ESAのペクステックスイニシアチブを動員して月面塵を弾く玄武岩繊維生地を開発しています。ゲートウェイの組み立てが本格化すれば、エアバスとタレス・アレーニア・スペースがスーツポートドッキングハードウェアを提供するため、ESAに帰属する宇宙飛行士宇宙服市場規模は拡大する可能性があります。フランスとドイツの国家宇宙機関はスパルタン・スペースのIVAプロトタイプを共同資金援助し、大陸の自律性を高めています。ポーランドとチェコ共和国の東欧サプライヤーはマイクロポンプ技術を育成し、大手プライムが統合を進める中でバリューチェーンに足がかりを確保しています。

中東は衛星重視から有人宇宙飛行へと軸足を移しています。UAEのモハメッド・ビン・ラシッド宇宙センターは、月面レゴリスを模倣した砂漠塵試験で訓練された独自設計を発注する前に、改修されたロシアのオーラン宇宙服で船外活動訓練を試験的に実施しています。サウジアラビアは税制優遇措置で西側パートナーを誘致しながら、NEOMの産業ゾーン内に圧力ガーメント工場を共同設置するための資金を確保しました。これらの動きは宇宙飛行士宇宙服市場を多様化し、単一地域のショックに対するヘッジとなっています。

規制環境

市場は、政府の有人適格性要求事項と新興の商業宇宙標準からなる重層的な枠組みの下で運営されている。NASAは、NASA-STD-3001 Volume 2(スペーススーツ)を通じて、乗員の健康とパフォーマンスに関する技術要件の基盤を担っている。2025年2月に更新されたSection 11.0は、IVAおよびEVAスーツの性能、安全性、健康要件を規定しており、2024年5月のExploration EVA(xEVA)System Compatibility Standards(EHP-10028)は、スーツとArtemisハードウェア間のインターフェース要件を成文化している。

米国における商業有人宇宙飛行の監督は、14 CFR Part 460に基づくFAA商業宇宙輸送局(Office of Commercial Space Transportation)によって形成されており、打上げおよび再突入における搭乗者の安全性、リスク開示、インフォームド・コンセントを重視している。政府機関の標準に加え、ASTM委員会F47の活動(F47.05の下のWK85994を含む)は、月レゴリスの危険性、例えば繊維の摩耗や耐衝撃性に関連する試験方法を策定している。米国商務省による商業宇宙産業標準の一覧(2024年6月)も、商業EVA活動の拡大に伴い、調和された多者間標準へのより広範な動きを示している。

バリューチェーン分析

バリューチェーンは、航空宇宙グレードの繊維、軸受およびシール、マイクロエレクトロニクス、バルブ、電池、酸素・CO2除去ハードウェアから、与圧服の製造、生命維持統合(PLSSおよびアビオニクス)、そして熱真空試験、中性浮力試験、ダストまたはレゴリス模擬材を用いた検証・妥当性確認へと続く。その後、ミッション運用支援が改修・再認証へとつながり、NASAが要件設定と受入試験を通じて主要な統括者としての役割を果たす一方で、xEVAS構造は設計権限、認証、維持サービスに関する主要な責任を契約企業側へと移行させている。

上流の脆弱性と下流の認証サイクルが主要なボトルネックであり、特に宇宙対応電子機器や接合部ハードウェアの少量生産と長いリードタイムを考えると顕著である。2026年4月のNASA監察総監(OIG)監査(IG-26-006)は、Collins Aerospaceがxevas作業指示(2024年6月)から対象外とされて以降の集中リスクを改めて浮き彫りにしており、現行プログラム下では月面・微小重力両用スーツの唯一の現役開発者としてAxiom Spaceが残されている。この依存リスクに対処するため、Axiomは一部サブシステムの垂直統合と、ソフトグッズにおけるPradaやバイザーシステムにおけるOakleyなど非伝統的なサプライヤーとの提携を活用し、スーツのサブアセンブリ全体にわたる産業基盤の拡大を図っている。

競争環境

宇宙飛行士宇宙服市場は中程度の集中度を示しています。ILC Dover、David Clark Company、Oceaneering Internationalなどのレガシーサプライヤーは飛行認定済み製造ラインにより不可欠な存在ですが、機敏な競合他社に直面しています。Ingersoll RandによるILC Doverの2024年6月の買収は、エラストマー成形と張力拘束織りを一つの企業傘下に統合し、供給価格を引き締める可能性があります。Axiom Spaceはプラダが支援するテキスタイルを通じて差別化を図り、ファッショングレードの美学と機能的な熱パッドを融合させ、観光オペレーターの間でブランド訴求力を高めています。SpaceXの独自EVAスーツプログラムはサードパーティのマージンを排除しながら垂直統合型生命維持R&Dを披露し、コストとスケジュールで既存企業に圧力をかけています。

戦略的行動は顧客ラインに沿って二極化しています。政府重視の既存企業は徹底的な認定とコンポーネント冗長性を重視し、少量の年間バッチを生産しながら複数年契約を確保しています。商業プレーヤーはより迅速な設計反復とコスト削減を追求し、積層造形工場と提携してチタンダクティングを数ヶ月ではなく数日で3Dプリントしています。USPTOが追跡した特許出願は、2024年に部分的な連邦スポンサーシップを伴う機械的対圧とウェアラブルセンサーの知的財産が16%増加したことを示しています。

合併・買収活動は能力の幅を拡大しています。Paragon Space Development CorporationはESAミッション向けに生産を現地化するため、欧州のPLSSバルブ専門家との合併を検討しています。SURE SAFETY (INDIA) LIMITEDはアジア新興プログラム向けのライセンス契約を育成し、ISRO基準に準拠した低コストIVAアンサンブルを提供しています。一方、メタコスモスはAI駆動のフィットメントスキャニングを先駆けとし、リードタイムを40%削減するバッチ製造セミカスタムスーツを可能にしています。したがって、競争ダイナミクスは規模の統合とニッチな専門化の両方を含み、中程度の集中レベルを強化しています。

宇宙飛行士宇宙服業界リーダー

RTX Corporation

ILC Dover, LP

Axiom Space, Inc.

Paragon Space Development Corporation

Space Exploration Technologies Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も目に見える近い将来のホワイトスペースは、相互運用性とサービスベースの維持支援の交差点にある。2026年4月のNASA OIG報告書(IG-26-006)は、Artemis月面探査機とスペーススーツ間の相互運用性標準計画の必要性を指摘しており、複数の月面資産にわたって適用可能なインターフェース管理、検証ツール、標準化されたスーツ・機体間ハードウェアの余地を生み出している。並行して、NASAがスーツハードウェアを所有するのではなくサービスとして借用するxEVASアプローチは、ISSのEVAが継続し、Gatewayの要件が複数環境のユースケースを拡大するにつれて、改修、再認証、予備品供給、構成管理における継続的な機会を支えている。

商業EVA活動および観光主導のIVA需要も、より大量かつモジュール化された与圧服への道筋を生み出しているが、市場は依然として認証コストとスケジュールの変動性によって制約されている。Collins Aerospaceが作業指示から撤退(2024年6月)した後、単一の現役xEVAS開発者への移行は需要を集中させると同時に、重要なサブシステムや試験能力に関するサプライヤーの準備不足を浮き彫りにしている。これにより、ASTM F47の取り組みに沿った宇宙対応繊維や耐摩耗材料、そしてトレーサビリティおよび有人適格性文書要件を満たせる電子機器・バルブサプライヤーにとって、下位層の新規参入の機会が生まれている。積極的な製品化とパートナー主導のサブシステム開発の証拠は、Axiom SpaceとPradaがAxEMUの内層液冷通気ガーメント(Liquid Cooling and Ventilation Garment、2026年6月)を発表したことで続いており、政府のEVAおよび商業ミッションのスーツ派生型双方に波及しうる部品レベルのアップグレードへの継続的な投資を裏付けている。

最近の業界動向

- 2026年6月:Axiom SpaceとPradaは、AxEMU月面スペーススーツの内層である液冷通気ガーメント(LCVG)を発表した。この発表は、長時間のEVA中の熱管理と乗員の快適性を支援することを目的とした重要なサブシステムを正式化するものであり、非伝統的なソフトグッズの専門知識を飛行クリティカルなプログラムに取り入れるサプライチェーンモデルを示している。

- 2025年7月:Axiom Spaceは、次世代スペーススーツがNASAの中性浮力研究所(Neutral Buoyancy Laboratory)で初めて乗員試験を受けたと発表した。この節目は、フィット感、可動性、操作性に関する人間参加型評価を前進させ、月面および微小重力構成の双方における下流の認証および保守性作業を支えるものであった。

- 2024年6月:NASAとCollins Aerospaceは、xEVAS契約の下でのCollinsの作業指示を対象外とすることで相互に合意し、ISSスペーススーツ開発の主要提供者としての役割を終了させた。この変更により、プログラム内の競争的な冗長性が減少し、次世代EVA能力に関して残存する契約企業への依存が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、有人ミッションに使用される宇宙飛行士用スペーススーツおよび主要なスーツレベルのサブシステムの価値をカバーしており、IVAおよびEVA構成、ならびにスーツプログラムの一部として調達される場合の地表対応バリアントを含む。

対象範囲の除外:宇宙飛行士スーツシステムの一部として設計・認証されていない汎用航空宇宙用防護服、潜水服、および関連のない生命維持機器は除外される。

セグメンテーション概要

- スーツタイプ別

- IVAスーツ

- EVAスーツ

- 惑星表面スーツ(xEMU/AxEMU)

- エンドユーザー別

- 政府宇宙機関

- 商業打ち上げおよび宇宙観光オペレーター

- 防衛・研究機関

- 素材技術別

- ソフトスーツ

- ハードシェル

- ハイブリッド/機械的対圧

- 生命維持アーキテクチャ別

- バックパックPLSS

- 分散システムPLSS

- スーツポート統合システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、この市場が小規模かつ契約主導型であるため、スーツ需要を実際のミッション活動と資金付きプログラムに結び付けることから始まる。宇宙機関からの公的な調達発表や予算文書を確認し、その後これらの情報をミッション一覧や公開されたプログラムのマイルストーンと照合する。

事実確認のために使用される情報源には、NASAの予算・調達更新情報、ESAの公開文書、米国政府説明責任局(GAO)の報告書、国連宇宙部(UNOOSA)の参考資料、スーツ設計上の制約や試験結果を論じる査読済みの航空宇宙・人間工学関連学術誌などが含まれる。また、契約時期やプログラム範囲を確認するために、企業の提出書類、投資家向けプレゼンテーション、プレスリリース、信頼できる航空宇宙専門メディアにも依拠している。必要に応じて、企業財務やニュースのスクリーニング、およびスーツ材料・生命維持・可動性機能に関する特許調査のために有料購読サービスを利用している。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、明確化のために他にも多数の公開情報源が使用されている。

一次インタビューおよび調査

一次情報は、有人ミッションに関わるスーツ設計者、サブシステムサプライヤー、プログラムマネージャー、インテグレーター、下流ユーザーとのインタビューおよび構造化調査から得られる。南北アメリカ、EMEA、APACにわたる視点をカバーしており、政府プログラムと商業プログラムの間で調達頻度、認証スケジュール、価格ロジックを比較できるようにしている。回答者からのフィードバックは、公開データからは不明確であった仮定を精緻化するために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | APAC:42% |

| ミッドティア:49% | 機能・部門リーダー:40% | EMEA:35% |

| 小規模プレーヤー:20% | マネージャー:41% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、ミッションの頻度、稼働中の有人プログラム、公的予算・契約情報を用いてIVA、EVA、地表対応スーツプログラムへの年間支出を再構築するトップダウンアプローチに基づいて構築されている。合計値を現実的な水準に保つため、結果はサンプル契約価値、スーツプログラムの積み上げ、限られた調達件数に対する推定平均価格による単純な数量計算など、選択的なボトムアップチェックを通じて裏付けられる。

主要なモデル入力には、発表された有人ミッション数とスケジュール、ミッションに訓練・割り当てられた宇宙飛行士数、スーツの交換・改修サイクル、納品時期に影響する認証・試験スケジュール、そしてミッションプロファイル(IVA対EVA対地表活動)に応じて必要となるスーツタイプの構成比が含まれる。また、探査プログラムへの資金配分や、新規開発対維持作業の比率といった指標も追跡している。これらの要因は価格設定と時期にそれぞれ異なる形で影響を与えるためである。

予測は、プログラム開始日と資金の見通しに結び付けたシナリオ分析を用いて作成され、過去の支出パターンが存在する場合には単純な時系列チェックによって平滑化される。調達額が開示されていない場合は、類似の契約構造からの比較可能なプログラムベンチマークを用い、年間実行レートを確定する前にインタビューを通じて範囲を検証することでギャップに対応する。

データ検証と更新サイクル

最終的な系列が実際の活動と整合するよう、複数の段階でチェックが行われる。公表された契約受注、予算項目、ミッションスケジュールの変更といった独立した情報と結果を比較し、これらの外部要因と一致しない急激な変動があれば調査する。

範囲の規則、通貨の扱い、受注時期と納品時期の適用が一貫していることを確認するため、第二の分析者によるレビューが行われる。レビュー中に大きな乖離が見つかった場合は、主要な仮定を再検証するための追加のヒアリングが行われる。レポートは毎年更新され、大型契約の獲得、プログラムの遅延、ミッション頻度の変化といった重要な出来事が発生した場合には中間更新が行われる。納品前には、クライアントが最新の情報を確実に受け取れるよう、再確認作業が実施される。

宇宙飛行士用スペーススーツ市場に関するMordor Intelligenceの推計値と他の公表推計値との比較

宇宙飛行士用スペーススーツの市場規模の公表値が大きく異なって見えるのは、各調査が何を計上対象とするかの線引きが異なること、また契約時期の扱いが年ごとに異なることが理由である。差異はまた、IVAプログラムとEVAプログラムの混合方法、改修支出と新規建造支出の扱い方、そして価値を受注日と納品日のいずれで認識するかによっても生じる。

主なギャップは、維持・改修活動をスーツの全体価値として計上するか、あるいはプログラムサービスとしてのみ計上するかの違い、そしてミッション主導の需要をどのように年間支出に変換するかから生じており、Mordor Intelligenceは、資金付きの調達とミッションスケジュールに紐づく宇宙飛行士適格のIVAまたはEVAシステムに該当する場合にのみ、スーツプログラムの価値を計上している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.09 B (2026) | |

| 業界誌A | USD 0.90 B (2023) | より早い基準年を使用しており、出荷・納品に近い時点で価値を認識している可能性があり、受注はあるが近い将来の納品が限られている開発段階のプログラムを過小評価する可能性がある。 |

| 業界出版社B | USD 0.87 B (2024) | より高い成長率を仮定した長期の予測期間を採用しており、隣接する防護具やより広範なプログラム支出を含んでいる可能性があり、これにより開始時点の市場価値が引き下げられたり、年をまたいでずれたりする場合がある。 |

全体として、推計値の幅は主に時期と対象範囲の違い、特にIVAおよびEVAプログラムにおける受注価値、開発作業、改修の扱い方によって説明される。総額をミッションの頻度と資金付き調達情報に結び付け、その結果を契約ベースの概算値で検証することにより、読者が再現・検証可能な明確な入力に基づいたトレース可能なモデルを維持している。

レポートで回答される主要な質問

宇宙飛行士宇宙服市場の現在の価値は?

宇宙飛行士宇宙服市場は2026年に10億9,000万米ドルと評価されています。

宇宙飛行士宇宙服市場はどのくらいの速さで成長すると予想されますか?

6.85%のCAGRで進展し、2031年までに15億2,000万米ドルに達すると予測されています。

最も急速に成長しているスーツタイプはどれですか?

惑星表面スーツは持続的な月面ミッション需要により8.63%のCAGRで拡大すると予測されています。

商業オペレーターが将来の需要にとって重要な理由は何ですか?

宇宙観光と民間EVAプログラムは7.98%のCAGRを示しており、より高頻度で標準化された生産に向けて数量をシフトさせています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は中国の月面計画とインドのガガンヤーンプログラムに牽引され、8.55%のCAGRで成長をリードしています。

宇宙飛行士宇宙服産業内で技術はどのように進化していますか?

機械的対圧ハイブリッド、スーツポート統合、クローズドループ水再生は、より長く安全なEVAを目指す主要なイノベーションです。

最終更新日: