宇宙船市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 49.62 十億米ドル |

| 市場規模 (2031) | 78.73 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

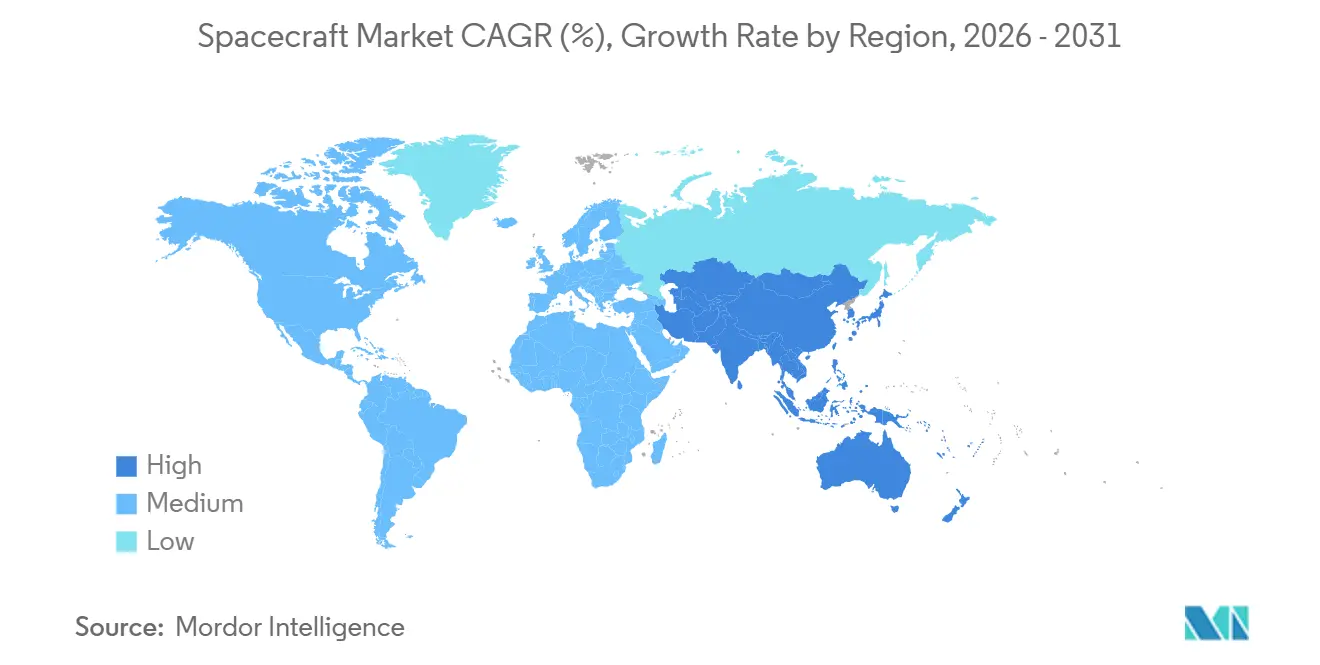

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙船市場分析

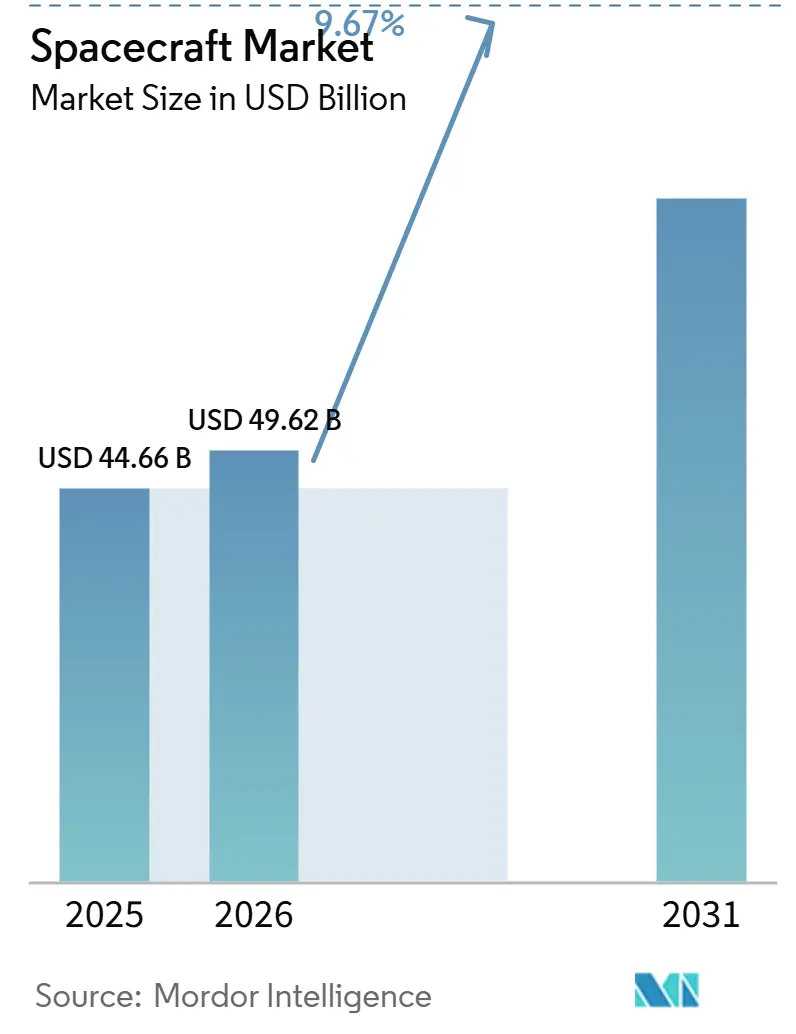

宇宙船市場規模は、2025年の444.66億米ドルから2026年には496.2億米ドルへと成長し、2026年から2031年にかけて9.67%のCAGRで2031年には787.3億米ドルに達すると予測されています。この成長は、完全な政府資金によるミッションから、防衛・民間・商業需要を組み合わせたハイブリッド調達モデルへの明確な転換を反映しています。各国は強靭な情報ネットワーク構築のために小型衛星を増殖させており、民間事業者は自動車産業並みの生産速度でブロードバンド・メガコンステレーションを展開し、月面物流プログラムは定期的な貨物輸送の機会を開拓しています。デオービット規制の強化、積層造形技術の革新、商用既製品(COTS)電子機器への依存度の高まりが、開発サイクルとコスト曲線をさらに圧縮しています。一方、打ち上げサイトの混雑やスペースデブリ対策コストが拡大を抑制しているものの、宇宙船市場の長期的な成長軌道を鈍化させるには至っていません。

主要レポートのポイント

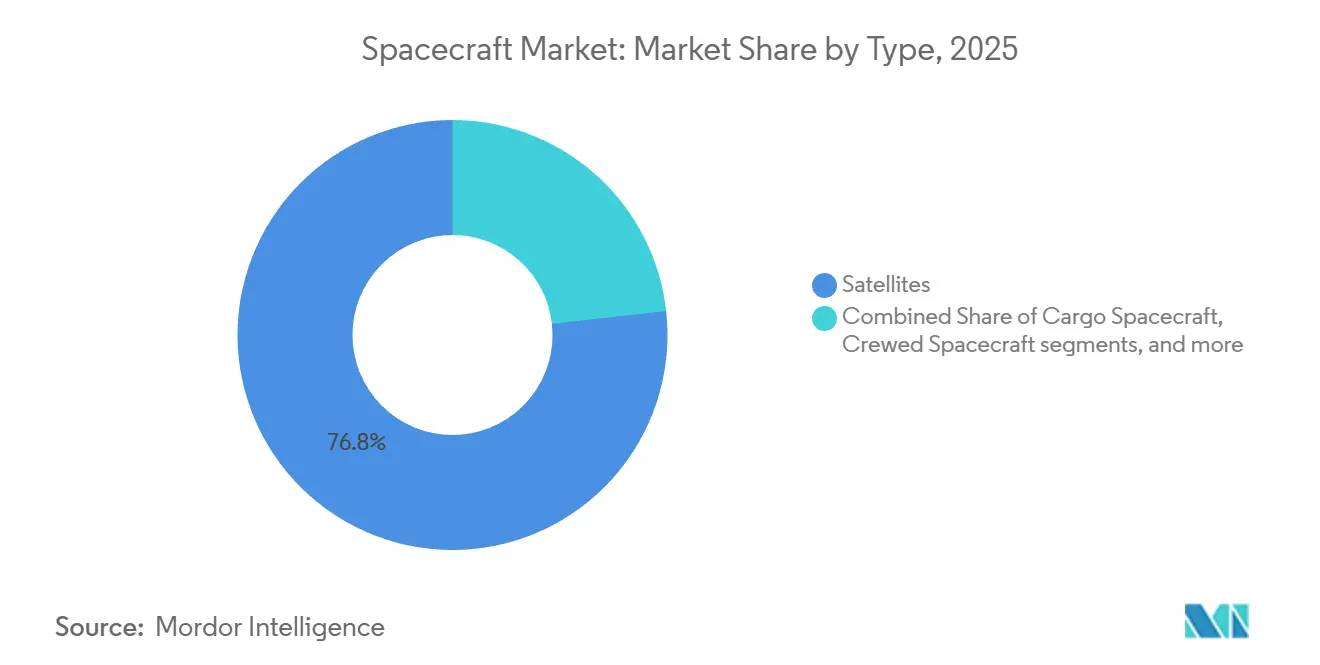

- タイプ別では、衛星が2025年の収益の76.78%を占めました。一方、貨物輸送機はNASAの商業月面ペイロードサービス(Commercial Lunar Payload Services)および民間宇宙ステーション補給スケジュールの拡大に伴い、2031年にかけて10.12%のCAGRで成長すると予測されています。

- 用途別では、通信が2025年の宇宙船市場規模の42.24%のシェアを占め、技術実証ミッションは軌道上サービスおよびデブリ除去パイロットに牽引され、2031年にかけて10.32%のCAGRで成長すると予測されています。

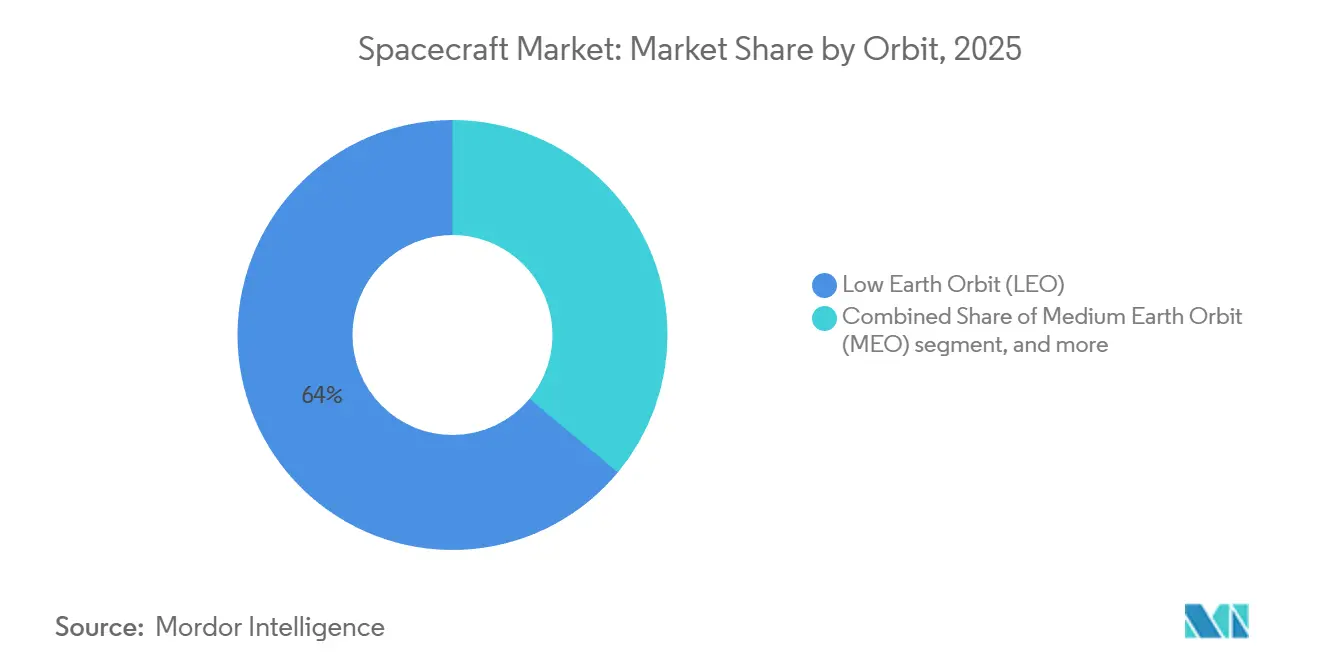

- 軌道別では、低軌道(LEO)が2025年の展開数の63.97%を占めましたが、「その他」カテゴリー(静止軌道(GEO)以遠、シスルナ、高楕円軌道、惑星間軌道)はアルテミス・ゲートウェイモジュールおよび火星サンプルリターン探査機に支えられ、2031年にかけて10.75%のCAGRで成長すると予測されています。

- サブシステム別では、ペイロードが2025年の価値の31.54%を占めました。しかし、推進系は電気推進システムがLEO軌道上昇および義務付けられた5年以内のデオービット遵守の標準となるにつれ、10.44%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の47.89%をリードし、オリオン宇宙船の27億米ドルの受注およびスペース・ローンチ・システム(Space Launch System)ブースターの31.9億米ドルが支えとなっています。一方、アジア太平洋地域は中国・インド・日本の深宇宙プログラムを背景に、2031年にかけて11.25%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の宇宙船市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生品転用(COTS)電子部品の採用が宇宙船開発を加速している | +1.8% | グローバル、北米および欧州が先行 | 中期(2〜4年) |

| ブロードバンド衛星コンステレーションの成長が宇宙船製造需要を増大させている | +2.4% | グローバル、北米・欧州・アジア太平洋に集中 | 短期(2年以内) |

| 政府の月面および火星探査プログラムが高度な宇宙船調達を牽引している | +1.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 防衛ISR(情報収集・監視・偵察)要件の高まりが小型衛星の展開を拡大している | +1.5% | 北米、欧州、中東、アジア太平洋 | 中期(2〜4年) |

| 軌道上サービスおよび寿命延長コンセプトが新たな宇宙船需要を創出している | +1.2% | グローバル、北米および欧州が先行 | 長期(4年以上) |

| 積層造形技術がスケーラブルかつコスト効率の高い宇宙船生産を可能にしている | +1.4% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民生品転用(COTS)電子部品の採用が宇宙船開発を加速している

COTSコンポーネントは、長納期の耐放射線部品を大量生産の自動車用または民生用チップに置き換えることで設計サイクルを短縮し、ソフトウェアによるエラー訂正と冗長性によって保護しながら、ユニットコストを低減します。エアロスペース・コーポレーション(The Aerospace Corporation)の2024年ガイドラインは、COTSプロセッサが現在、高度600km以下を最長5年間飛行する小型衛星の誘導コンピュータに搭載されていることを確認しています。[1]The Aerospace Corporation、「COTSガイダンス」、Aerospace.org 欧州宇宙機関(ESA)も非重要サブシステムへの商用マイクロコントローラの採用を承認し、主要メーカーが宇宙認定品を18ヶ月待つ代わりにInfineonやTexas Instrumentsから調達できるようにすることで、この傾向を後押ししました。米国宇宙開発局(US Space Development Agency)のトランシェ1輸送レイヤーは、90日間の補充目標を達成するためにCOTS主体の設計を規定しています。米国国防総省(DoD)の2025年調達政策改定は、管理可能なリスクを伴うミッションへのCOTS採用をさらに促進しています。これらの動きが相まって調達を加速させる一方、商用ファブへのサプライチェーンリスクをもたらしています。

ブロードバンド衛星コンステレーションの成長が宇宙船製造需要を増大させている

大規模コンステレーションにはライン生産方式が必要です。SpaceXのレドモンド工場は1日に6機のStarlinkスペースクラフトを製造し、1機あたりのコストを100万米ドル未満に抑え、価格の期待値を塗り替えています。欧州のIRIS²契約は290機の衛星に106億ユーロ(123億9,000万米ドル)を充当し、自動化テストへの投資を正当化するとともに、最初の打上げを2028年に予定しています。AmazonのProject Kuiperは3,236機の衛星の承認を受け、2029年までに83回の打上げを予約し、2025年〜2026年の生産増強を促進しています。EutelsatによってO株式の過半数を保有されているOneWebは、そのサプライチェーンを再開する高容量の第2世代を計画しています。この大量注文の波は、宇宙船市場全体において大量生産慣行を制度化しています。

政府の月面および火星探査プログラムが高度な宇宙船調達を牽引している

深宇宙ミッションにはプレミアムなプラットフォームが要求されます。2025年、NASAは3機のオリオン(Orion)カプセルを発注し、生産を2030年代初頭まで延長しました。商業月面ペイロードサービス(Commercial Lunar Payload Services)はすでに14件のタスクオーダーに対して8億米ドルを発注し、2028年まで年間2〜3回のペイロード飛行を保証しています。日本の火星の衛星探査(MMX)探査機は、2026年〜2029年のミッションでイオン推進および自律ランデブーを実証します。1億米ドルを超える予算が承認されたインドのチャンドラヤーン4号(Chandrayaan-4)サンプルリターンミッションは、需要をさらに多様化させています。これらのプログラムは2030年以降も高付加価値な需要を確固たるものにしています。

防衛ISR要件の高まりが小型衛星の展開を拡大している

軍事機関は、精巧な単一障害点衛星から増殖型コンステレーションへと移行しています。米国国家偵察局(National Reconnaissance Office)は2024年に、それぞれ5,000万米ドル未満の低コスト電気光学およびSAR資産の契約を発行し、年間10機以上の打ち上げペースを実現しています。英国は、2027年までに主権的な情報収集・監視・偵察(ISR)を確保するため、オベロン(Oberon)およびISTARIコンステレーションに9億6,800万ポンド(13億米ドル)を充当しました。一方、DARPAのブラックジャック(Blackjack)プログラムは6機の宇宙船にわたる自律的なタスキングを実証し、宇宙開発局のトランシェ2ネットワークのテンプレートとして機能しています。したがって、小型衛星の生産ラインは通信だけでなく防衛監視のためにも拡大し、宇宙船市場の拡大を強化しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 打上げ施設能力の制約と打上げマニフェストの混雑が展開を遅延させている | -0.9% | グローバル、北米で特に深刻 | 短期(2年以内) |

| 宇宙デブリの増加と衝突リスクの上昇がミッション計画を複雑化している | -0.7% | グローバル、低軌道(LEO)に集中 | 中期(2〜4年) |

| 輸出管理規制が国際的な宇宙船協力を制限している | -0.5% | グローバル、米国・EU間および米国・アジア間に影響 | 長期(4年以上) |

| 耐放射線部品の不足が宇宙船生産を制約している | -0.6% | グローバル、北米および欧州で高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

打上げ施設の能力制約とマニフェスト混雑が展開を遅延させている

ケープカナベラルおよびケネディ宇宙センターは2024年に50回以上の打上げを受け入れ、射場安全要員への負荷を高め、異常が発生した際に数週間の遅延を引き起こしました。[2]米国宇宙軍、「第18宇宙防衛飛行隊」、Spaceforce.mil ヴァンデンバーグ宇宙軍基地は年間50回の打上げに向けてアップグレードを完了しましたが、SpaceXだけで40スロット以上を要求しています。Blue OriginのNew Gluckデビューは、一部パッドの空き状況の競合を理由として2025年に延期されました。こうした飽和状態は宇宙船メーカーに連鎖し、納期の延長とコストバッファの追加をもたらしています。

宇宙デブリの増加と衝突リスクの上昇がミッション計画を複雑化している

第18宇宙防衛飛行隊は、2022年以降15%増加した10cm以上の物体47,000個を追跡しています。Starlinkだけで2024年前半の6か月間に50,000回の回避機動を実施し、推進剤を消費して設計寿命を短縮しています。FCC(連邦通信委員会)のデオービット義務は事業者に燃料の確保を義務付け、ペイロード質量を削減しています。欧州宇宙機関(ESA)のゼロデブリ憲章(Zero Debris Charter)は2030年までに制御再突入を要求します。保険料は20〜30%上昇し、運用コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:人工衛星が優勢、貨物宇宙船が加速

衛星は2025年の宇宙船市場収益の76.78%を生み出し、通信・航法・地球観測ミッションにおける中心的役割を確認しました。一方、貨物宇宙船は10.12%のCAGRを記録すると予測されており、宇宙船市場で最も成長の速いセグメントとなっています。NASAの商業月面ペイロードサービス(Commercial Lunar Payload Services)はすでに8億米ドルを配分し、年間2〜3回のシスルナ貨物飛行を確保して無人物流機への需要を固めています。Sierra Spaceのドリームチェイサー(Dream Chaser)は5,500kgの積載能力と滑走路着陸を備え、2024年末の国際宇宙ステーション(ISS)デビューが予定されており、穏やかな再突入プロファイルによって差別化を図っています。[3]Sierra Space、「ドリームチェイサー」、Sierraspace.com

貨物の成長は計画中の商業宇宙ステーションと連動しており、アクシオム(Axiom)モジュールやオービタル・リーフ(Orbital Reef)構想には定期的な補給が必要です。有人宇宙船はニッながら収益性が高く、SpaceXのドラゴン(Dragon)カプセルが現在のローテーションを支配し、Boeingのスターライナー(Starliner)は2026年の運用飛行に向けた最終認証をクリアしています。深宇宙探査機は低ボリュームながら高い契約価値をもたらし、深宇宙光学リンクや自律航法などのサブシステム革新を牽引しています。全体として、拡大する製品ミックスが幅広い生産基盤を維持し、宇宙船市場を支えています。

用途別:通信がリード、技術実証が急成長

通信は2025年の宇宙船市場規模の42.24%のシェアを維持し、ブロードバンド容量と安全な防衛リンクへの絶え間ない需要を反映しています。しかし、技術実証ミッションは、事業者が寿命延長・デブリ除去・軌道上組立の概念を検証するにつれ、2031年にかけて10.32%のCAGRで成長すると予測されています。MEVドッキングやアストロスケール(Astroscale)の今後の運用などの軌道上サービスの成功は、商業的な転換点を示しています。

地球観測セグメントの成長は、防衛およびアグリテック分析を満たすサブメートル合成開口レーダー(SAR)コンステレーションによって牽引されています。航法ミッションはGPS IIIおよびガリレオ(Galileo)の補充によって安定したペースを維持し、2〜3年ごとにバッチ受注が履行されています。ユーロパ・クリッパー(Europa Clipper)など50億米ドルを超える科学ミッションは技術の先駆者として機能し、主要請負業者の機関的知識を維持しています。

軌道別:低軌道(LEO)が優勢、シスルーナル軌道が台頭

低軌道(LEO)は2025年の宇宙船展開数の63.97%を占め、主にスターリンク(Starlink)、ワンウェブ(OneWeb)、および防衛アーキテクチャの普及によるものです。スターリンクの7,500機以上の運用衛星は高度340〜614kmのシェルに展開され、遅延を最小化し、FCCの5年廃棄規則に準拠しています。中軌道(MEO)はGPS IIIや北斗(BeiDou)などのシステムの航法バックボーンとして機能しています。静止軌道(GEO)は気象および高スループット通信の領域であり続けますが、軌道上昇には電気推進への依存度が高まっています。シスルナおよび惑星間軌道を含む「その他」カテゴリーは、アルテミス・ゲートウェイモジュールとサンプルリターン探査機が量産体制に入るにつれ、2031年にかけて10.75%のCAGRで成長すると予測されています。

シスルナ交通は放射線遮蔽・航法自律性・長期電力システムに新たな課題をもたらし、先進サブシステムへの投資を促しています。高楕円軌道および惑星間軌道も同様に、より高い比推力の推進系を必要とします。これらのミッションが成熟するにつれ、サプライヤーの専門化を促進し、ニッチなハードウェアの宇宙船市場シェアを拡大します。

サブシステム別:ペイロードがプレミアムを獲得、推進システムが最速成長

ペイロードは2025年の価値の31.54%を占め、SARおよび光学衛星間リンクパッケージのプレミアム価格設定によって牽引されています。推進系は10.44%のCAGRでリード成長すると予測されており、エアロジェット・ロケットダイン(Aerojet Rocketdyne)のXR-100ホールスラスターは4,000秒の比推力とGEO遷移における40%の推進剤節約を実現しています。ビューセック(Busek)のBIT-7イオンスラスターは複数の小型衛星プラットフォームを支え、低質量精密軌道制御を実証しています。

電力・通信・熱制御・誘導サブシステムはいずれも、モジュール式のソフトウェア定義アーキテクチャへと向かっています。スペクトロラブ(Spectrolab)の効率32%の三接合セルは利用可能な電力密度を向上させ、NASAのレーザー通信リレー(Laser Communications Relay)はISSから1.2Gbpsのダウンリンク速度を達成し、光学メインライン採用の可能性を示しています。このようなサブシステムの進化は、宇宙船市場全体での競争上の差別化を強化しています。

地域分析

北米は2025年収益の47.89%を占め、オリオン宇宙船の受注とSpaceXの2024年における148回の打ち上げがケープ・カナベラルおよびヴァンデンバーグの能力を活用していることに支えられています。国家偵察局(National Reconnaissance Office)の5,000万米ドル未満の小型衛星受注は、増殖型アーキテクチャをさらに定着させています。カナダのテレサット・ライトスピード(Telesat Lightspeed)コンステレーションは2026年のサービス開始を目指し、地域のブロードバンド競争を固めています。[4]Telesat、「ライトスピード・コンステレーション」、Telesat.com

アジア太平洋地域は2031年にかけて11.25%のCAGRで最高の成長を記録すると予測されています。中国は2024年に67回の軌道打ち上げを実施し、ランドスペース(Landspace)の朱雀3号(Zhuque-3)などの再使用型ブースターを披露し、商業ペイロードシェアを拡大しました。インドのニュースペース・インディア・リミテッド(NewSpace India Limited、NSIL)は12機の小型衛星打ち上げを受注し、1キログラムあたりの価格を半減させる再使用型打ち上げ実証機を成熟させています。日本の火星衛星探査(Martian Moons eXploration)探査機は2026年に向けて順調に進んでおり、深宇宙への野心を強調しています。韓国のヌリ(Nuri)ロケットと台湾初のトリトン(Triton)気象衛星は、より広い地域参加を示しています。

欧州はIRIS²主権ブロードバンドプログラムおよび小惑星防衛ヘラ(Hera)ミッションで戦略的自律性を推進しています。OHB SEは500kgクラスのニッチを開拓し続け、英国はオベロン(Oberon)およびISTARI ISRコンステレーションに投資しています。制裁措置によりロシアは2024年に19回の打ち上げに制限されていますが、国内のGEOおよびプログレス(Progress)物流は安定しています。中東・アフリカはUAEのMBZ-SATおよびサウジ・ビジョン2030(Saudi Vision 2030)イニシアチブを通じて勢いを増しており、高解像度イメージングと安全なリンクへの需要の高まりを示しています。

競合状況

主要請負業者は緩やかな統合を示しており、Space Exploration Technologies Corp.、Lockheed Martin Corporation、Airbus SE、および中国航天科技集団公司(China Aerospace Science and Technology Corporation)が推進系・アビオニクス・最終組立ラインを垂直統合しています。NASAがスターシップ(Starship)とBlue Originの両社に月面着陸機を二重発注したことは、すべての重要な分野で少なくとも2社のプロバイダーを維持する意図を示しています。SpaceXのゆりかごから軌道までのモデルは、打ち上げ・衛星・地上局の各領域でマージンを獲得し、価格競争を激化させています。

Rocket Lab、リラティビティ・スペース(Relativity Space)、Sierra Spaceなどの中堅参入企業は、積層造形、高頻度マイクロ打ち上げ、有翼再突入貨物能力によって差別化を図っています。電気推進の専門企業(エアロジェット・ロケットダイン(Aerojet Rocketdyne)、ビューセック(Busek))、光学リンクの革新者、展開型太陽電池アレイのサプライヤーがサブシステム層を細分化し、ニッチな卓越性を促進しています。自律ランデブー・メッシュネットワーキング・展開型構造に関する特許出願は2022年から2025年にかけて30%増加し、持続的なイノベーションを示しています。

ホワイトスペースの成長は、軌道上サービス・デブリ除去・シスルナ輸送に集中しています。アストロスケール(Astroscale)のELSA-MはFCCが義務付けた廃棄負担を対象とし、オービット・ファブ(Orbit Fab)のヒドラジンデポはGEO衛星の寿命を延長し、インテュイティブ・マシンズ(Intuitive Machines)は月面貨物飛行を提案しています。これらの新興垂直市場は参加を拡大し、宇宙船市場の集中度スコアを徐々に低下させるはずです。

宇宙船業界のリーダー企業

The Boeing Company

Lockheed Martin Corporation

China Aerospace Science and Technology Corporation

Space Exploration Technologies Corp.

Airbus SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:宇宙開発局(Space Development Agency、SDA)は、72機の追跡レイヤー衛星の建造に向けた総額約35億米ドルの4件の契約を発表しました。これらの衛星には、ミサイル警戒・ミサイル追跡(MW/MT)赤外線(IR)センサー、およびミサイル警戒・追跡・防衛(MWTD)センサーが搭載されます。このイニシアチブは、低軌道(LEO)における増殖型戦闘員宇宙アーキテクチャ(Proliferated Warfighter Space Architecture、PWSA)の追跡レイヤー・トランシェ3(TRKT3)を支援します。

- 2025年5月:欧州宇宙機関(ESA)は、2030年までにLEOコンステレーションにおける国際宇宙ステーション(ISS)への貨物輸送サービスを開発するため、欧州産業界と2件の契約を締結しました。

- 2024年1月:日本は精密着陸技術を実証し宇宙プログラムを再活性化するため、月面に宇宙船を打ち上げました。宇宙航空研究開発機構(JAXA)の月面探査スマートランダー(SLIM)が月面に着陸し、地球との通信を再確立しました。打ち上げコストを削減することで、日本は将来的により頻繁なミッションの実施を目指しています。

世界の宇宙船市場レポートの調査範囲

宇宙船とは、通信・航法・地球観測・宇宙探査・気象観測・人員および貨物の輸送など、様々な用途を支援するために宇宙空間で使用される航行体です。当市場には人工衛星・貨物輸送機・有人宇宙飛行機が含まれます。

市場はタイプ別、軌道別、サブシステム別、地域別に区分されています。タイプ別では、人工衛星・貨物宇宙船・有人宇宙船・深宇宙探査機に区分されます。用途別では、通信・地球観測・航法および地図作成・科学探査・技術実証に区分されます。軌道別では、低軌道(LEO)・中軌道(MEO)・静止軌道(GEO)・その他に区分されます。サブシステム別では、推進システム・電源システム・通信システム・熱制御システム・誘導航法システム・ペイロードに区分されます。レポートは、異なる地域の主要国における宇宙船市場の規模と予測を網羅しています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 人工衛星 |

| 貨物宇宙船 |

| 有人宇宙船 |

| 深宇宙探査機 |

| 通信 |

| 地球観測 |

| 航法および地図作成 |

| 科学探査 |

| 技術実証 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| その他 |

| 推進システム |

| 電源システム |

| 通信システム |

| 熱制御システム |

| 誘導航法システム |

| ペイロード |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 人工衛星 | ||

| 貨物宇宙船 | |||

| 有人宇宙船 | |||

| 深宇宙探査機 | |||

| 用途別 | 通信 | ||

| 地球観測 | |||

| 航法および地図作成 | |||

| 科学探査 | |||

| 技術実証 | |||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| その他 | |||

| サブシステム別 | 推進システム | ||

| 電源システム | |||

| 通信システム | |||

| 熱制御システム | |||

| 誘導航法システム | |||

| ペイロード | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

宇宙船市場の2026年の規模はどのくらいですか?

宇宙船市場規模は2026年に490億6,200万米ドルに達し、2031年には787億3,000万米ドルに達すると予測されています。

2031年までの宇宙船販売のCAGR予測はどのくらいですか?

宇宙船市場は2026年〜2031年の期間にCAGR9.67%で拡大すると予想されています。

最も成長が速い宇宙船タイプはどれですか?

貨物輸送機が月面および商業宇宙ステーション向け物流ミッションの増加を背景にCAGR10.12%でリードしています。

宇宙船需要において最も成長が速い地域はどこですか?

アジア太平洋地域が最も速く、中国・インド・日本のプログラムを背景に2031年にかけてCAGR11.25%で前進しています。

新たな宇宙船プログラムが直面する最大の阻害要因は何ですか?

打上げ施設の混雑と宇宙デブリリスクの上昇がスケジュール遅延と保険コストの増大を引き起こし、市場成長に影響を与えています。

どのサブシステムが最も成長すると予測されていますか?

推進システムがCAGR10.44%でサブシステム成長をリードしており、軌道上昇効率向上とデオービット義務化によって牽引されています。

最終更新日: