中国太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

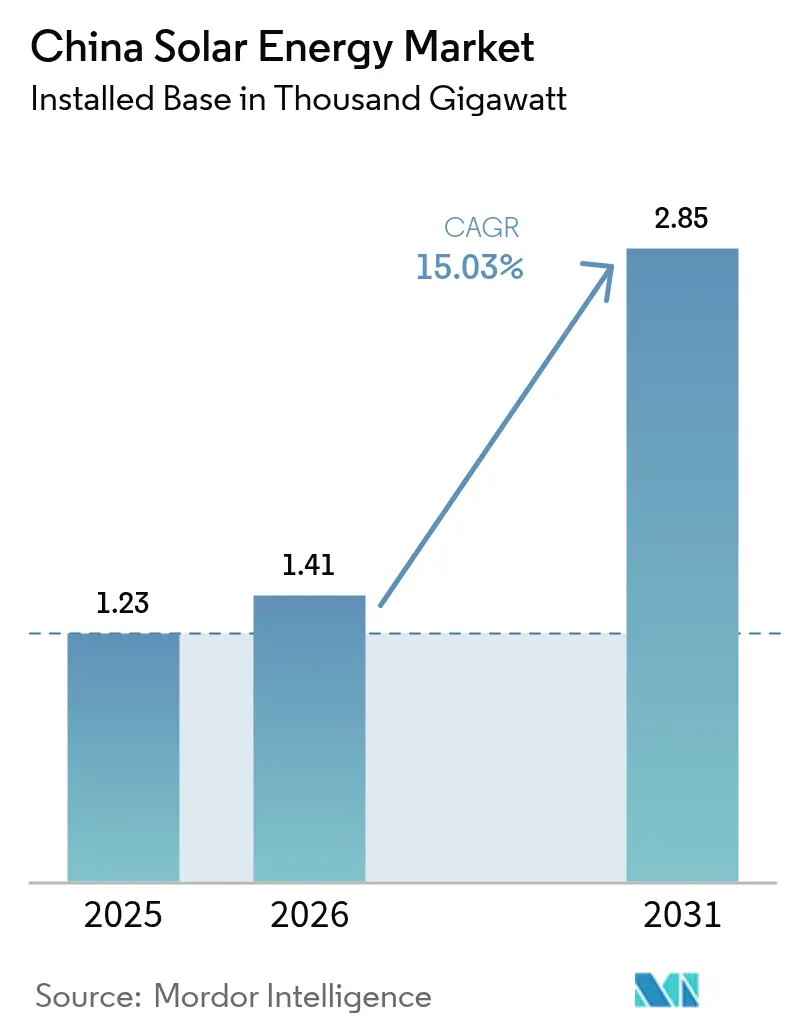

| 基準年の市場規模 (2025) | 1.23 千ギガワット |

| 市場取引高 (2026) | 1.41 千ギガワット |

| 市場取引高 (2031) | 2.85 千ギガワット |

| 成長率 (2026 - 2031) | 15.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国太陽エネルギー市場分析

中国太陽エネルギー市場規模は2026年に1,410ギガワット(千単位)と推定され、2025年の1,230ギガワット(千単位)から成長し、2031年予測では2,850ギガワット(千単位)となり、2026年から2031年にかけて15.03%のCAGRで成長します。

第14次五カ年計画のもとでの導入加速、記録的な低水準のモジュール価格、および拡大する企業向けPPAエコシステムが高い成長モメンタムを維持しています。N型セル効率の急速な改善、超高圧送電網の整備拡大、および公共建築物への屋上システム設置を義務付ける政策が新たなプロジェクトパイプラインを生み出しています。同時に、北西部省における系統混雑、導入が迫る市場ベースの料金制度、および激化するグローバルな貿易障壁が構造的な逆風をもたらしています。それにもかかわらず、継続的なイノベーションと政策協調により、中国の太陽エネルギー市場は2030年まで世界最大の再生可能エネルギー分野であり続ける位置づけにあります。

主要レポートのポイント

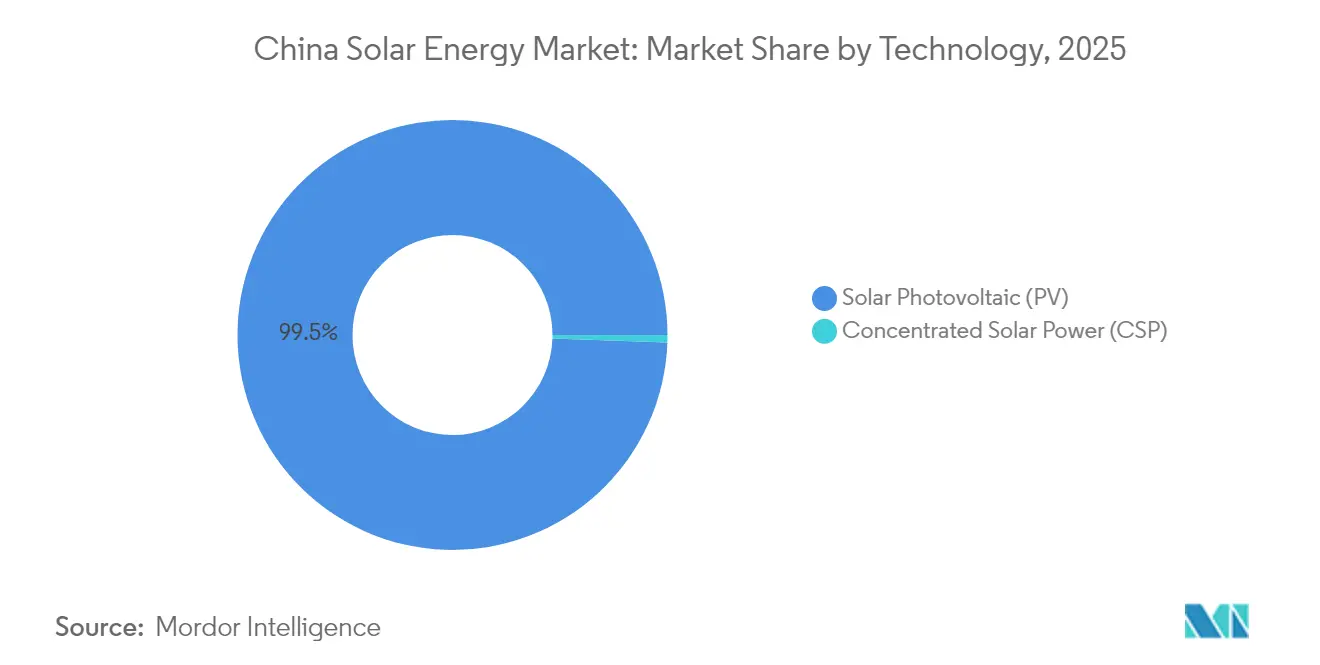

- 技術別では、太陽光発電が2025年の中国太陽エネルギー市場シェアの99.45%を占め、集光型太陽熱発電は2031年にかけて18.95%のCAGRで成長すると予測されています。

- 接続タイプ別では、系統連系設備が2025年の中国太陽エネルギー市場規模の90.62%をリードし、このカテゴリーは2031年にかけて15.62%のCAGRで拡大する見込みです。

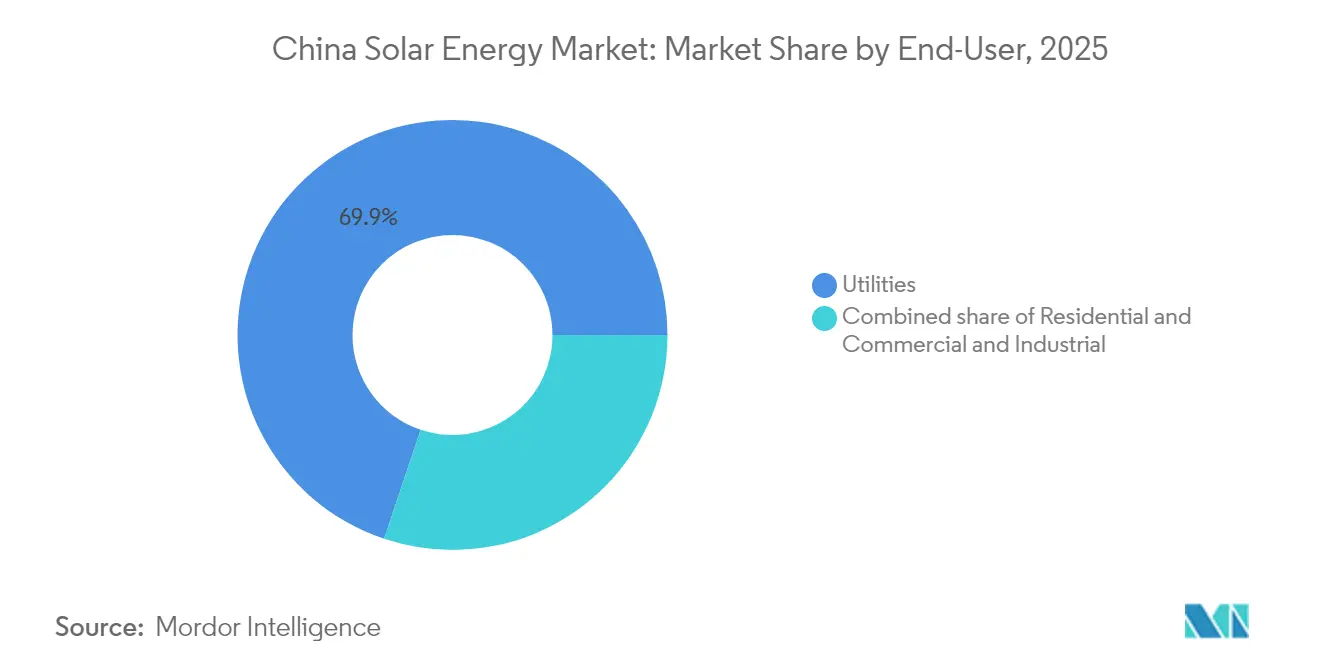

- エンドユーザー別では、大規模電力事業者向けプラントが2025年の中国太陽エネルギー市場シェアの69.85%を占めましたが、商業・産業用屋上設備が2031年にかけて最速の16.32%のCAGRで進展しています。

- 地域別では、北西部省が2025年の設備容量の54.60%を合計で占めました。

- LONGi、Trina Solar、JinkoSolar、JA Solar、Tongweiが合計で2024年の国内出荷量の55%を供給しており、中程度に集中した競争環境であることが示されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 記録的な低水準のモジュール価格によるLCOEの低下 | +3.2% | 全国規模、青海省・内モンゴル自治区・新疆ウイグル自治区で最も顕著 | 短期(2年以内) |

| 第14次五カ年計画の設備容量目標 | +2.8% | 全国規模、省エネルギー局が調整 | 中期(2年~4年) |

| 企業向けPPAおよびグリーン電力取引の急増 | +2.1% | 江蘇省、浙江省、広東省、中部省へ拡大 | 中期(2年~4年) |

| 新規公共建築物への屋上太陽光発電設置義務化 | +1.6% | 第1・第2層都市、省都 | 長期(4年以上) |

| 系統対応型インバーターの改修政策 | +1.4% | 全国規模、東部・南部中国の高普及率地域を優先 | 中期(2年~4年) |

| 集光型太陽熱発電+蓄電補助金制度 | +1.3% | 中国北西部、甘粛省・新疆ウイグル自治区・内モンゴル自治区の砂漠地帯に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

記録的な低水準のモジュール価格がLCOE競争力を牽引

中国の製造能力が861GWに膨らみ、世界需要600GWを上回ったことで、2024年初頭にモジュール価格は0.75人民元/Wまで下落しました。[1]PV Magazineエディトリアルチーム、「中国のモジュール価格が記録的な低水準に」、pv-magazine.com コストリーダーシップにより、25以上の省で太陽光発電のLCOEが石炭を下回り、開発業者は補助金なしでギガワット規模のプロジェクトを加速させました。業界再編は避けられませんが、LONGiやJinkoSolarなどの主要企業はN型TOPConラインによりマージンを維持しています。

第14次五カ年計画の目標が設備容量拡大を加速

第14次五カ年計画は2025年までに再生可能エネルギー1,200GWの目標を設定し、太陽光発電が600GW以上を追加することが期待されており、山東省50GW、河南省40GW、江蘇省35GWの省別割当が促進されています。太陽光発電1GWごとに石炭200MWまたは蓄電100MWを組み合わせるバンドリング義務化により、プロジェクトの資本コストが最大20%増加し、主要な投入物を内製化できる垂直統合型開発業者に市場シェアが集中しています。

企業向けPPA市場がエネルギー調達を変革

中国のグリーン電力証書市場の取引量は2024年に4倍増の4億4,600万単位に達し、AppleやBMWなどの多国籍企業を含む59,000社の企業バイヤーが参加しました。証書の平均価格50人民元(7米ドル)/MWhにより、プロジェクトのIRRが1~2パーセントポイント向上し、沿岸部の製造業者が北西部の発電事業者から仮想的に再生可能エネルギーを調達できるようになり、物理的な送電ボトルネックが緩和されました。

屋上太陽光発電設置義務化政策が分散型成長を牽引

建築基準GB 55015-2021は、2,000㎡を超える新規公共・商業建築物への太陽光発電アレイ設置を義務付け、2030年までに100GWの建物一体型設備容量を目指しています。2024年には第1層都市において入居許可が系統連系に依存していることから、コンプライアンス達成率が65%に達し、インバーターサプライヤーは複雑な屋根形状に適したマイクロインバーターラインを展開し、このセグメントの40%を獲得しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国北西部における系統混雑とカーテルメント | -1.8% | 甘粛省、青海省、新疆ウイグル自治区、内モンゴル自治区 | 短期(2年以内) |

| 中国製モジュールへの海外貿易障壁 | -2.3% | 輸出志向型省:江蘇省、浙江省、安徽省 | 中期(2年~4年) |

| 固定買取価格制度の廃止と低い入札価格 | -1.6% | 全国規模、全省の大規模電力事業者向け開発業者に強い圧力 | 短期(2年以内) |

| 新疆ウイグル自治区産ポリシリコン供給へのESG審査 | -1.1% | 新疆ウイグル自治区の生産拠点、国内サプライチェーン全体への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統混雑が北西部の設備利用率を制約

カーテルメントは全国的には低下していますが、新疆ウイグル自治区と甘粛省の一部では依然として5%を超えています。[2]Reutersコレスポンデント、「中国、北西部省でのカーテルメントに苦慮」、reuters.com 青海省・河南省間の±800kV超高圧直流送電回廊は初年度に80億Wのクリーン電力を送電しましたが、受電系統がオフピーク需要時に飽和するため、平均利用率は60%にとどまっています。新規設備容量10MWごとに2時間分の蓄電を義務付けることで1kWhあたり0.015米ドルのコストが加算され、日中の卸売価格が1kWhあたり0.03米ドルを下回る地域ではプロジェクト収益が圧迫されています。

中国製モジュールへの海外貿易障壁

2024年には1,000件以上のモジュール出荷がウイグル強制労働防止法に基づき米国税関で差し止められ、4~6週間の遅延が生じ、開発業者はサプライヤーの切り替えを余儀なくされました。欧州委員会の反補助金調査により2025年半ばに最大30%の関税が課される可能性があり、インドの40%の基本関税は2023年に15GWの輸出を吸収していた市場を事実上閉鎖しました。中国メーカーはベトナム、タイ、マレーシアに300億Wの最終組立拠点を設置することで対応していますが、迂回防止審査によりこれらの拠点にも関税が拡大される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:N型セルがPV優位性を牽引

太陽光発電技術における中国太陽エネルギー市場規模は2025年に1,223.24GWとなり、総設備容量の99.45%に相当し、集光型太陽熱発電は6,760.76MWに達しました。N型バリアント、TOPCon、ヘテロ接合型は国内出荷シェアを2023年の25%から2024年の45%に拡大し、LONGiの世界最高水準27.09%のセル効率とTrinaの26.5%のマイルストーンが後押ししています。集光型太陽熱発電は18.95%のCAGRで成長する見込みであり、1kWhあたり1.5人民元(0.21米ドル)のプレミアム固定買取価格が、太陽光発電と比較して3倍高い資本コストを補填しています。

ペロブスカイト・シリコンタンデムは2024年に実験室効率33.9%に達し、2027年までの量産を目指すパイロットラインは現在の単結晶ユニットとのコスト同等性を示唆しています。青海省で建設中のハイブリッド集光型太陽熱発電・太陽光発電プロジェクトは、200MWの熱蓄電と1GWの太陽光発電を組み合わせ、日没後4時間の電力供給と独立型太陽光発電比で2パーセントポイント高いIRRを実現します。独立型太陽光発電は年間追加量の9%未満にとどまりますが、ディーゼル代替がプレミアム価格を正当化する通信基地局や国境監視などの戦略的ニッチ市場に対応しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

接続タイプ別:グリッドパリティが系統連系の優位性を確立

系統連系設備は2025年の中国太陽エネルギー市場の90.62%を占め、約455GWの砂漠型プロジェクトが進行するにつれ、2031年にかけて15.62%のCAGRで拡大すると予測されています。1kWhあたり0.025~0.035米ドルの入札落札価格は20省で石炭を下回り、太陽光発電を限界発電源として固定しています。ファストトラック規則により、江蘇省と浙江省の系統会社は系統連系申請の95%を90日以内に承認できるようになりましたが、独立型システムはコンプライアンス検査に半年待つことが多い状況です。

独立型設備はチベット自治区、四川省、雲南省の交通不便なコミュニティで年率12.5%で拡大しています。資金調達はアジアインフラ投資銀行が支援することが多く、同行の5億米ドルのファシリティは200万世帯の電化を目指していますが、負担可能性を維持するために1kWhあたり0.10米ドルを上限とする補助金付き料金に依存しています。現在1kWhあたり150米ドルのリン酸鉄リチウム電池は5時間の自律運転を実現しますが、8年後に交換が必要となり、総所有コストに影響します。

エンドユーザー別:商業・産業用屋上設備が大規模電力事業者向けの成長を上回る

大規模電力事業者向けプロジェクトは2025年の総設備容量の69.85%を占め、国家電力投資集団や中国三峡集団などの国有大手のポートフォリオ下で180GWが運用されています。しかし、商業・産業用屋上設備は16.32%のCAGRで拡大すると予測されており、電力料金が平均0.10米ドル/kWhを超える江蘇省では4~6年での回収が見込まれます。浙江省は余剰電力の輸出に対して0.3人民元(0.04米ドル)/kWhを支払うことで経済性を高め、広東省は屋上アレイを土地利用税から免除することで資本コストを10%削減しています。

住宅用システムは2024年の追加量の12%を占めました。山東省の「全県」プログラムは120万世帯を接続し、8%の普及率を達成し、小売料金の90%に連動したネットメータリングクレジットを通じて世帯収入を支援しています。上海のより寛大なクレジット制度は蓄電池との組み合わせをさらに促進していますが、河北省の50%の比率は普及を抑制しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北西部省、新疆ウイグル自治区、内モンゴル自治区、青海省は2024年に大規模電力事業者向け太陽光発電の新規追加量の40%以上を占め、1,200kWh/m²を超える日射量と初年度900時間以上の利用率を活用しました。しかし、需要地からの距離により、2027年の完成時に年間400億kWhを送電する±800kV甘粛省・浙江省回廊などの大容量超高圧直流送電線が必要となっています。

江蘇省、浙江省、広東省を含む東部沿岸省は、密集した負荷センター、豊富な屋上ストック、有利なネット計量制度により、合計で100GWの分散型設備容量を超えました。山東省の地域系統は日中の余剰電力の吸収に苦慮しており、カーテルメントを緩和するための系統強化と蓄電インセンティブが実施されています。これらの取り組みは、地域間の資源格差を均衡させながら、中国太陽エネルギー市場全体の成長を多様化させています。

北西電力系統は2024年に省境を越えて1,005億kWhの再生可能エネルギーを供給し、全国の長距離グリーン電力フローの60%以上を占めました。積極的な系統間接続計画が国家カーボンニュートラル目標を支え、砂漠ハブにおける溶融塩集光型太陽熱発電などの大規模蓄電イニシアチブを統合しています。送電プロジェクトが稼働するにつれ、地域内ポートフォリオのバランス調整により潜在的な設備容量の余力が解放され、中国太陽エネルギー市場全体の利用率が向上するでしょう。

規制環境

中国の太陽光発電規制の枠組みは、国家発展改革委員会(NDRC)と国家能源局(NEA)が主導し、省レベルの再生可能エネルギー電力消費責任比重と最低消費割合目標を設定している。「再生可能エネルギー消費最低割合目標制度の実施措置」(NDRC令第42号、2026年)に基づき、2026年8月1日に施行され、2025年の消費責任比重は拘束力を持ち、2026年の比重は予測指標として機能する。これにより、各省における再生可能エネルギー導入への責任がより厳格化される。

競争環境

中国は世界最大のモジュールサプライヤーを擁していますが、セクターは中程度の集中度にとどまっています。LONGi、JinkoSolar、Trina Solarは2024年に合計150GWを出荷し、世界出荷量の半数以上を占めましたが、供給過剰の中で粗利益率の縮小に直面しています。JinkoSolarは2024年第3四半期に25.9GWの出荷を報告し、そのうち90%がN型であり、急速な技術転換を示しています。LONGiはモジュール効率を25.4%に引き上げ、在庫管理のための選択的な生産削減を実施しました。

政府規則により、新規工場投資には30%の自己資本が必要となり、N型セルには26%の最低効率基準が設けられ、投機的な拡張が抑制されています。TongweiによるRunergy買収提案などのM&Aの試みは統合の動きを示していますが、資金調達上の制約も浮き彫りにしています。海外多角化が加速しており、JinkoSolarはサウジアラビアでの10GWの合弁事業に9億9,000万米ドルを投じ、Drindaはオマーンでのウェーハ・セル・モジュール複合施設に7億米ドルを割り当て、関税リスクを軽減しながら現地需要を取り込んでいます。

価格圧力により小規模な競合他社は淘汰されましたが、主要ベンダーは規模の経済、独自の金属化技術、垂直統合されたウェーハ・ポリシリコン供給を活用しています。ペロブスカイトタンデムスタックにおける継続的な研究開発は2027年以降に新たな差別化チャネルを開く可能性があり、中国太陽エネルギー市場内のイノベーション強度を維持しています。

中国太陽エネルギー産業リーダー

LONGi Green Energy

Trina Solar

JA Solar

JinkoSolar

Tongwei Solar

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の成長分野は、消費保証と利用率改善へと移行している。2026年5月のNDRC/NEA通知が推進するマルチユーザー型グリーン電力直接接続、および再生可能エネルギー消費責任比重制度は、近隣拠点型・プロジェクトからユーザーへの直接供給モデル(特定の自家消費比率を満たすマルチユーザープロジェクトを含む)へのより明確な道筋を支えている。これにより、鉄鋼、セメント、ポリシリコン、および国家ハブデータセンターを含む、グリーン電力消費比率要件を課される電力消費部門からのより体系的な需要が生まれ、企業PPAと地域密着型の再生可能エネルギー調達を支えている。

調整力と長時間統合が第二の機会クラスターであり、西北部の砂漠拠点における顕著なCSP+蓄電池の建設が中心となっている。これらのプロジェクトは、混雑と抑制に直面する高普及率省のグリッド側ニーズにも合致し、より高価値の稼働時間を狙うハイブリッドシステムエンジニアリングと制御システムの対象市場を拡大している。

最近の業界動向

- 2026年5月:LONGiは、認証済み27.6%効率のマイルストーンを達成した後、Advanced Contact Matrix(ACM)製造拠点の拡張を発表した。この拡張は生産能力の向上を目指し、n型製品ラインにおける国内モジュール供給を強化する。

- 2025年2月:国家能源局は、プロジェクトを4つのクラスに分類し登録を簡素化する改訂分散型PV措置を発布した。この変更により、小規模システムの許認可手続きが簡素化され、分散型プロジェクトの記録・接続方法が各省で標準化される。

- 2024年10月:LONGiはモジュール効率25.4%を達成し、結晶シリコンの記録を更新した。モジュール効率の向上は、商業・産業用屋上など設置面積が限られる施設の経済性を改善し、平方メートル当たりのエネルギー収量向上を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中国の太陽光エネルギー市場を、系統連系型および独立型システムを含む、ギガワット単位で計測される中国の太陽光発電設置容量として定義する。

対象範囲の除外事項:本市場規模算定において、電力収益、プロジェクトのEPC支出、またはモジュール製造販売は市場価値として扱わない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 接続タイプ別

- 系統連系

- 独立型

- エンドユーザー別

- 大規模電力事業者向け

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性的分析)

- 太陽光発電モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基盤となる事実的インプット、主に設置容量の増加、政策目標、および稼働開始に影響を与える系統統合の指標を設定するために用いられた。国家能源局の発表、国家統計局の表、IEA PVPS各国調査概要、IRENAの容量統計、および関連する太陽光部材の貿易統計などの公的資料を参照し、その後、査読済みエネルギー関連学術誌からの補足的な情報を得た。

これらの公的な系列データを単一のスプレッドシートモデルで利用可能にするため、インプットは同一の単位とタイミングに正規化され、その後、企業の開示資料、投資家向け説明資料、および信頼できる報道による事象確認(例:入札規則の変更や抑制制約)と照合された。企業レベルの状況把握が必要な場合には、企業財務およびニュースインテリジェンス向けの有料サブスクリプション、および過剰適合を避けつつ技術動向を追跡するための特許データベースも利用した。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他の多くの公的資料が使用された。

一次インタビューおよび調査

一次調査では、発表から系統連系までどれだけ迅速に容量が移行するか、また、抑制、許認可、系統アップグレードのスケジュールに最も影響を受けるプロジェクト種別を確認することに重点を置いた。中国全域の開発事業者、EPCおよびO&M関係者、資金提供者、電力市場専門家に聞き取りを行った。回答者からの情報は、利用率の前提のギャップを埋め、モデルを確定する前にデスクリサーチの結果を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):15% | |

| ミドルティア:46% | 機能・事業部門責任者:25% | |

| 中小プレイヤー:18% | マネージャー:60% |

市場規模算定と予測

中核となる規模算定は、公式の容量系列、年間増加量、および系統連系型と独立型の比率を追跡することで中国の太陽光設置容量を再構築するトップダウン方式から始まり、その後、これらの合計値を報告書の定義に合わせて調整した。その後、これらの合計値は、省別のサンプル抽出したプロジェクトパイプライン、典型的なプロジェクト規模構成、および製造・輸出入動向に対する暗示された増加量の照合など、選択的なボトムアップ的近似によって裏付けられた。不一致が持続する場合は、インプットを調整し再確認した。

最も重要だったインプットには、年間PVおよびCSPの容量増加、接続・稼働開始までのリードタイム、抑制および利用率の指標、省レベルの政策および系統連系規則の変更、建設速度と系統への影響に関わる大規模型と分散型の比率が含まれる。予測にはシナリオ分析が用いられ、基本シナリオが政策の一貫性、系統整備の速度、資金調達環境を反映できるようにし、パラメータの範囲はインタビューで得られた専門家の見解に基づいて設定した。ボトムアップの確認において網羅性が不足する場合は、開示状況の良い省からの保守的な外挿によって対応し、その後、全国合計との再確認を行った。

データ検証と更新サイクル

三角測量は、モデルの出力を、公式の容量発表、開示された年間増加量、および一貫した方向に動くべき抑制・利用状況に関する報告内容といった独立した指標と比較することで行われた。異常な急変は、定義の変更、一時的な政策前倒し、または設置と系統連系のタイミングの差異に遡って検証され、承認前に再度確認された。

数値は、前提が検証・再計算される複数段階のアナリストレビューを経て、主要なインプットが変化した場合や異常なパターンが見られる場合には回答者への再確認が行われる。報告書は年次で更新され、大規模な政策変更や容量増加の明確な偏差など、重大な事象が発生した場合には臨時更新が行われる。納品前には最終的な最新見直しが行われ、クライアントには最新の情報が提供される。

他の公表推計値と比較したMordor Intelligenceの中国太陽光エネルギー市場規模

中国の太陽光エネルギーに関する公表推計値は、GW単位の設置容量を計測しているものと、USD単位の収益を計測しているもの、また対象範囲を発電活動のみに限定しているものがあるため、大きく異なって見える場合がある。差異はタイミングにも起因し、あるソースはカレンダー年の増加量を用い、別のソースは既に年末の稼働開始分を含む基準年の設置ベースを用いる場合がある。

公式の容量系列や年間増加量といった証拠を用いて、Mordor Intelligenceは設置容量に基づく定義を維持しており、そのため、価値ベースや業界収益ベースの推計値は、同じ国であっても非常に異なる規模で示されることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 1.23兆米ドル(2025年) | |

| 業界データプロバイダーA | USD 168.00 B (2023) | この数値はUSDでの市場価値として示されており、GW単位の設置容量ではなく、太陽光に関連する支出または収益を反映しているように見えるため、容量増加と一対一で対応しない。 |

| 業界調査出版社B | USD 50.60 B (2026) | この推計値は、太陽光発電を業界価値として対象範囲を限定しており、発電側の収益定義では捉えられない設置ベースの一部が除外される可能性があり、また異なる年次と更新タイミングを使用している。 |

表全体を見ると、この差異は主に単位と境界の選択、すなわち設置容量対価値、および基準年と予測年のタイミングの違いによって説明される。モデルを容量指標に結び付け、実際の建設および系統指標と照合することで、外部の数値が異なる測定基準を用いている場合でも、結果は透明性と再現性を維持する。

レポートで回答される主要な質問

中国太陽エネルギー市場の現在の設備容量はどのくらいですか?

設備容量は2025年に1,230GWに達し、2026年には1,414.87GWに上昇する見込みです。

今後5年間で設備容量はどのくらいのペースで成長すると予想されますか?

中国太陽エネルギー市場は2026年から2031年にかけて15.03%のCAGRで拡大し、2,850.06GWに達すると予測されています。

中国の太陽エネルギーセクター内で最も急速に成長しているセグメントはどれですか?

商業・産業用屋上設備は、魅力的な自家消費経済性により2031年にかけて16.32%のCAGRで成長すると予測されています。

貿易障壁は中国の太陽光発電輸出にどのような影響を与えていますか?

米国と欧州における関税および強制労働審査により、輸出は東南アジアおよび一帯一路地域にシフトし、新たな海外組立ラインの設置が促進されています。

新規設備容量追加においてどのような技術トレンドが主流ですか?

26%を超える効率を提供するTOPConやヘテロ接合型などのN型セルアーキテクチャが急速にP型フォーマットに取って代わっています。

北西部省が将来の太陽エネルギー成長にとって重要な理由は何ですか?

豊富な土地と高い日射量を提供し、大規模電力事業者向け設備容量の54.60%を占めており、遠隔地の需要センターへの供給に超高圧送電を活用しています。

最終更新日: