チリ太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

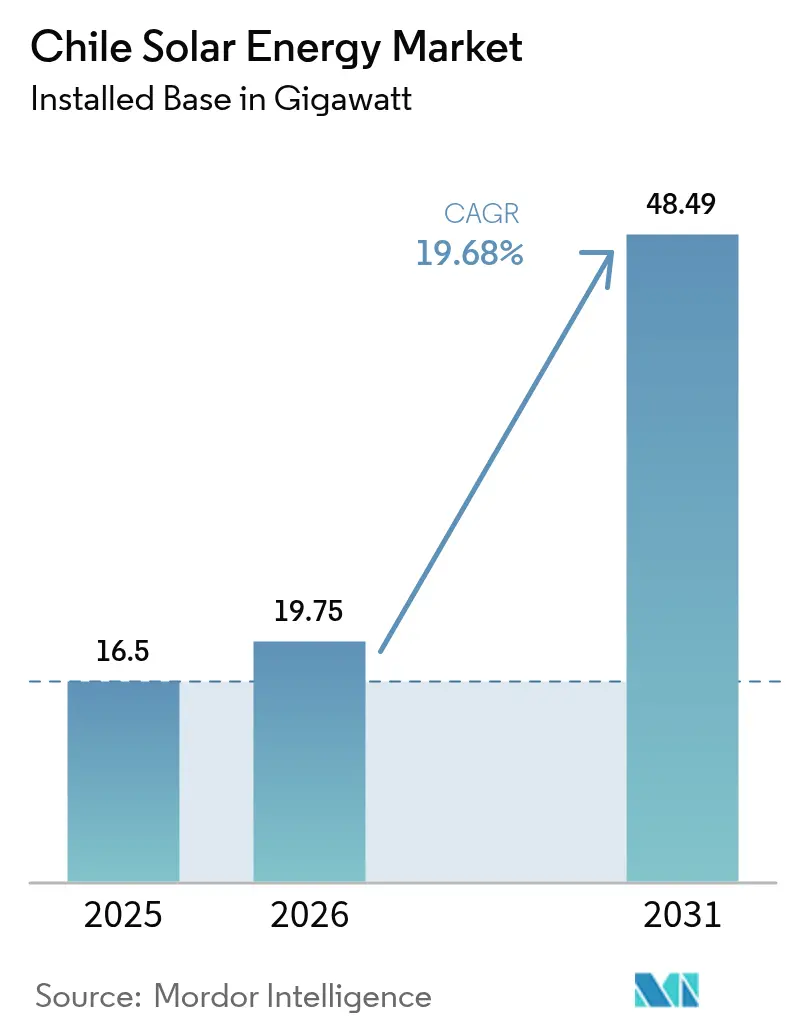

| 基準年の市場規模 (2025) | 16.5 ギガワット |

| 市場取引高 (2026) | 19.75 ギガワット |

| 市場取引高 (2031) | 48.49 ギガワット |

| 成長率 (2026 - 2031) | 19.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ太陽エネルギー市場分析

チリ太陽エネルギー市場規模は2026年に19.75ギガワットと推定され、2025年の16.5ギガワットから成長し、2031年予測は48.49ギガワットで、2026年~2031年にかけて19.68%のCAGRで成長する。

この拡大は、アタカマ砂漠における記録的な太陽照射量、モジュールおよびバランス・オブ・システム価格の低下、銅・リチウム鉱山企業が締結した長期コーポレートPPA、ならびに太陽光・蓄電池ハイブリッドプロジェクトに容量支払いを付与する政策枠組みによって推進されている。[1]Isla Binnie, "Chile Courts Hybrid Solar Projects as auction Rules Evolve," reuters.com 開発事業者は2024年12月までに2GW超の蓄電池を設置し、送電ボトルネックを先回りして対処しつつ、収益の確実性を向上させた。スペイン、米国、中国の企業がプロジェクトパイプラインを統合してオークション落札量を確保し、有利なEPC条件を交渉しようとする競争圧力が強まっている。カーテイルメント(出力抑制)、先住民コミュニティの土地利用をめぐる紛争、および冬期の間欠性は近期の成長を抑制しているが、2025年初頭以降に認可されたマーチャント+蓄電池構成に対する投資家の意欲を損なうには至っていない。

主要レポート要点

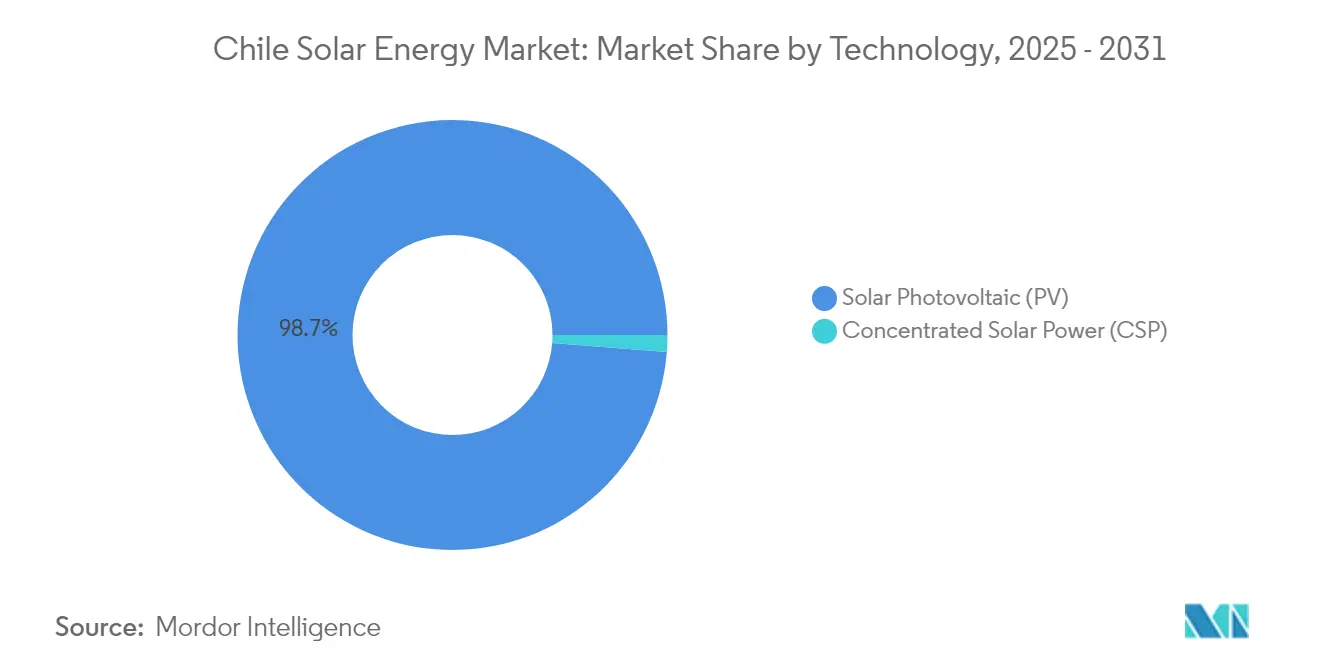

- 技術別では、太陽光発電が2025年のチリ太陽エネルギー市場シェアの98.74%を占めてリードし、一方、集光型太陽熱発電は2031年までに25.3%のCAGRで進展している。

- 系統種別では、系統連系プロジェクトが2025年のチリ太陽エネルギー市場規模の95.20%を占め、一方、遠隔地の鉱山操業を対象とした系統独立型設備は31.1%のCAGRで成長している。

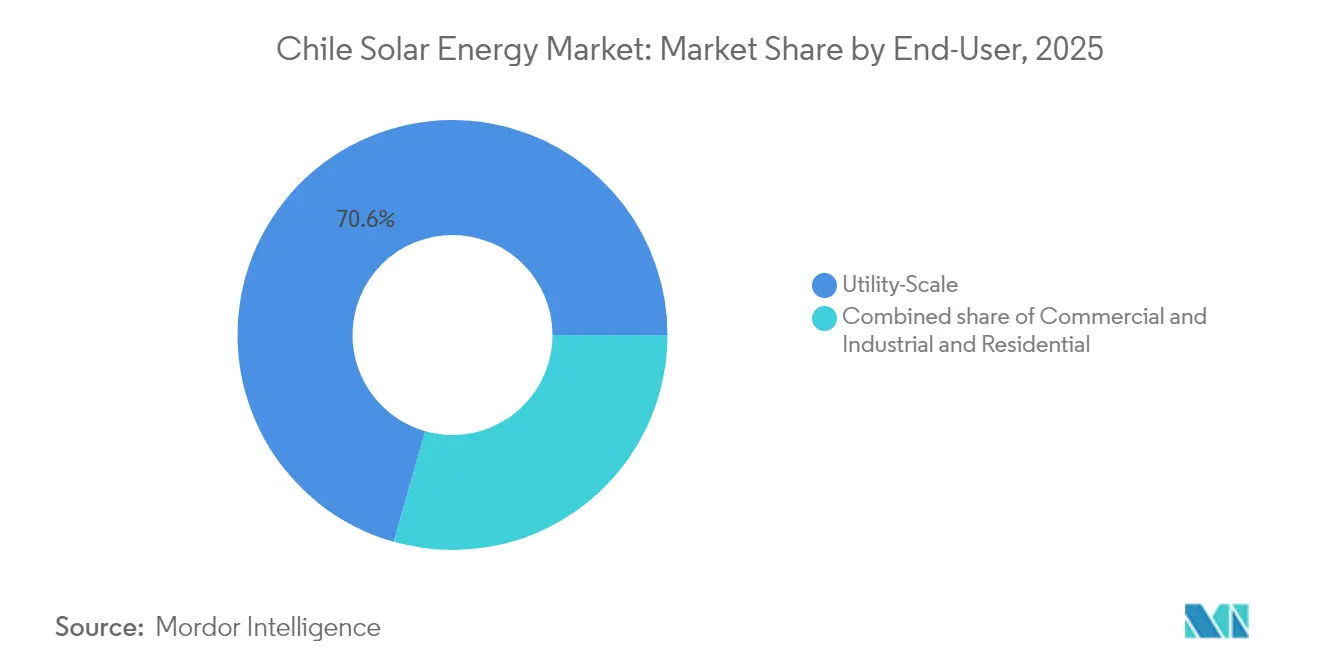

- 最終需要者別では、大規模電力事業者向け設備が2025年の設備容量の70.60%を占め、住宅用セグメントは2031年までに23.8%のCAGRで拡大する予測である。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ太陽エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府支援による技術中立オークション | 3.20% | 全国、アントファガスタ・アタカマ・タラパカにおける早期成果 | 中期(2~4年) |

| 太陽光発電モジュールおよびバランス・オブ・システムコストの低下 | 4.10% | 全国、首都州・バルパライソにおける急速な普及 | 短期(2年以内) |

| アタカマ砂漠における世界最高の太陽照射量 | 2.80% | アタカマ、アントファガスタ、タラパカ | 長期(4年以上) |

| 鉱業セクターのコーポレートPPA | 3.50% | アントファガスタ、アタカマ、アタカマ塩湖 | 中期(2~4年) |

| キマル-ロ・アギーレHVDCバックボーンの整備 | 2.90% | 全国、マリア・エレナからサンティアゴへの接続 | 長期(4年以上) |

| 太陽光+蓄電池ハイブリッドによる容量支払いの確保 | 3.70% | 全国、北部地域に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府支援による技術中立オークション

チリの改訂された2025年~2028年オークションカレンダーは、6区域にわたり11.6GWhの蓄電池を割り当て、技術義務を確固とした容量要件に置き換えている。[2]Staff Reporter, "Chile Sets 11.6 GWh Storage Target in 2025-2028 Auctions," energystoragenews.com この構造により、開発事業者はMWhあたり8~12米ドル相当の追加容量収入の資格を得る太陽光+蓄電池ハイブリッド入札を提出するよう促され、昼間価格の低下にもかかわらず内部収益率を押し上げている。Greneryが2025年4月に実施したリバースオークションは、オアシス・デ・アタカマ複合施設から年間1.7TWhを提供するもので、財務クローズ前に投資適格格付けを確保できる既売りハイブリッド出力の仕組みを示している。落札価格スプレッドは2019年のMWhあたり約20米ドルから2025年初頭にはおよそ5米ドルまで縮小し、限界的なプレーヤーは合弁企業への参加か市場撤退を余儀なくされている。

太陽光発電モジュールおよびバランス・オブ・システムコストの低下

スポットモジュール価格は2024年にWあたり0.08~0.10米ドルまで急落した。これは、世界的な製造過剰能力がJinkoSolar、Longi、Trina、JA Solarなどの中国大手サプライヤーに損失をもたらしたためである。チリの開発事業者は24~36か月の供給契約を締結し、大規模プロジェクトの資本コストをkWあたり600~750米ドルに抑えた。インバーター、トラッカー、架台構造物の価格も同時に低下し、単軸トラッカー価格は前年比約15%下落し、設備利用率30%超のプロジェクトにおける大規模電力事業者向けの均等化コストをMWhあたり25米ドル未満に引き下げた。こうしたコスト優位性により昼間の供給過剰が強まり、夕方の価格スパイクを取り込むための4~6時間蓄電池への開発者の関心が加速している。

アタカマ砂漠における世界最高の太陽照射量

直達法線面照射量が年間2,500kWh/m²超に達することで、単軸トラッキング使用時に太陽光発電設備利用率が約38%となり、同等の米国砂漠地帯より約10ポイント高い。[3]スタッフ・レポーター、「アタカマ放射照度データ」、sciencedirect.com アントファガスタおよびメヒジョネス港から200km以内に大規模電力事業者向け発電所を集積することで、年間18TWh超を消費する金属精錬所への輸送距離が短縮される。[4]Chile Coordinador Eléctrico Nacional, "Electricity Demand and Generation Statistics 2024", cen.cl 事業者はEnel社の480MW CEME1サイトに導入されたSunpureユニットのような自動清掃ロボットを活用し、水使用量を90%削減するとともに発電量を4%向上させている。高い照射量は、ピーク出力が既存500kV送電線の1,800MW定格を超えた場合のカーテイルメントも拡大させ、HVDCバックボーンが通電されるまで開発者は蓄電池バッファーを追加せざるを得ない。

鉱業セクターのコーポレートPPA(銅・リチウム)

コデルコは2024年に18億25百万kWhの再生可能電力供給を契約し、そのうちコルブンとの11億kWhの契約で15~20年分の料金を固定した。こうした収益確実性は、ソブリン債対比200~250ベーシスポイントのスプレッドで非遡及型融資を支え、マーチャント条件より約150ベーシスポイント有利となる。リチウム生産者のSQMおよびアルベマールは、リチウム炭酸塩換算1メトリックトンあたり50~60MWhを消費するかん水蒸発プラントへの24時間365日供給入札を追随している。開発事業者は発電容量を約10~15%過剰に設計し、供給不足に対するペナルティ条項を回避するために冗長インバーターを組み込んでいる。これによりプロジェクトの資本的支出は増加するが、キャッシュフローのリスクが低減される。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 送電混雑とカーテイルメントリスク | -2.40% | アントファガスタ、アタカマ、タラパカ | 短期(2年以内) |

| 冬期の天候間欠性 | -1.10% | 全国、ビオビオ・ロス・ラゴスでより顕著 | 中期(2~4年) |

| 先住民コミュニティの土地利用紛争 | -1.80% | グラン・ノルテ | 中期(2~4年) |

| マーチャント収益を侵食するネガティブ価格 | -2.20% | 北部系統 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

送電混雑とカーテイルメントリスク

発電が北部に集中し、需要の60%が中部チリに位置するため、2024年のカーテイルメントは2022年比で3倍の6TWhに達した。系統運用者は142日間にわたりカーテイルメント通知を発行し、一部発電所は春期の潜在発電量の最大25%を逸失した。蓄電池の併設は損失を軽減するが、kWhあたり150~200米ドルの資本的支出を追加し、回収期間をほぼ2年延長させる。

冬期の天候間欠性

中部・南部地域の設備利用率は、雲天と日照時間の短さにより6月・7月に18~22%まで低下する。電力事業者はガスまたは水力の予備力を維持しており、それらが固定費用をすべての発電者に配分することで、太陽光単独プロジェクトの収益を年率換算で8~12%削減する。4時間蓄電池は、季節間スプレッドがMWhあたり25米ドルを上回る場合、夏季の余剰電力を冬季の夕方に時間シフトできる。この閾値は2024年においても依然として達成されていた。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:発電可能プレミアムが集光型太陽熱発電の展望を押し上げる

太陽光発電は2025年の設備容量の98.74%を占めて主導し、kWあたり約600~750米ドルの建設コストを実現し、チリ太陽エネルギー市場の規模を裏付けている。セロ・ドミナドールの110MW集光型太陽熱発電タワーは、スポット価格がMWhあたり50~70米ドルに達する際の夕方発電による収益上昇余地を示し、このプレミアムが2025年から2031年にかけての集光型太陽熱発電の25.3% CAGR予測を支えている。太陽光発電のパフォーマンスは、アタカマ砂漠で設備利用率35%超を実現する両面受光型モジュールと単軸トラッカーにより引き続き向上している。Enelのドン・ウンベルト発電所は2024年12月に竣工し、両面受光型技術による8~10%の発電量増加を示し、太陽光発電事業者が活用できる漸進的な効率向上の余地を浮き彫りにした。

集光型太陽熱発電のチリ太陽エネルギー市場規模はまだ小さいが、17時間放電持続時間の溶融塩蓄熱により、蓄電池が充電状態の限界に達する夕方の需要を集光型太陽熱発電が満たすポジションに立てる。セロ・ドミナドールの2023年溶融塩漏洩後も技術的課題は残るが、複合タンクライナーを備えた新型タワーおよびトラフ設計によりダウンタイムが短縮されると見込まれる。一方、太陽光発電のサプライヤーは予知保全を洗練させており、SuncastのAIアルゴリズムは4.9GWの再生可能エネルギー資産を管理し、大規模電力事業者向けフリートの強制停止リスクを低減している。こうしたデジタルツールにより生涯運営コストをMWhあたり10米ドル未満に維持し、ガスピーカーや揚水発電などの他の発電可能技術に対する競争力を守っている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

系統種別:鉱山の自律化が系統独立型の普及を牽引

系統連系資産は2025年のチリ太陽エネルギー市場シェアの95.20%を占めているが、系統独立型設備は、送電線延伸コストが1kmあたり200万米ドルを超える遠隔地の銅・リチウム操業に電力を供給している。系統独立型設備容量は2031年まで31.1%のCAGRで成長し、ディーゼルを代替しつつ鉱山の炭素フットプリントを60~70%削減するPPA条件を確保すると予測される。5MWの太陽光アレイと10MWhの蓄電池を組み合わせた典型的なシステムは、2024年の燃料価格において年間300万リットルのディーゼルを削減し、5年未満での回収を実現する。

チリ太陽エネルギー市場における系統連系プロジェクトの規模は、鉱山企業や電力会社がサンティアゴの小売料金(MWhあたり120~140米ドル)を大幅に下回るMWhあたり約30米ドルで供給価格を固定する15年間のPPAを締結することで引き続き拡大する。しかし、マリア・エレナ北部の混雑した送電回廊は無契約マーチャントの収益上昇余地を制限し、開発者はカーテイルメントが低いマイテンシジョ変電所の南側に蓄電池を追加するかプロジェクトを配置するよう促している。分散型発電は依然として小規模であり、2024年11月時点で290MWにとどまるが、ネットメータリング改革がシステム容量上限を300kW超に引き上げ、12か月のクレジット繰り越しを認めた場合には加速する可能性がある。

最終需要者別:大規模電力事業者向け主導の中での住宅用の勢い

大規模電力事業者向け発電所は2025年の設備容量の70.60%を占め、チリ太陽エネルギー市場の財務的支柱であり続けている。世界的な貸し手から投資適格スプレッドで資金を調達し、資本的支出をkWあたり700米ドル未満に抑える規模の経済を活用している。商業・産業用屋根上システムは高額な小売料金をヘッジするが、中小企業には資本コストが高く、グリーンローンの利用が限られているという課題がある。

住宅用アレイは最も急成長している最終需要者ニッチであり、2031年まで23.8%のCAGRを示しているが、チリ太陽エネルギー市場規模におけるシェアは依然として小さい。サンティアゴの典型的な6kWシステムは、MWhあたり150~180米ドルの小売料金で9年以内に投資を回収できるが、普及は住宅ローンへの上乗せや低金利クレジットを確保できる高所得層の地区に集中している。余剰電力を料金の70%でクレジットする計画中のネットメータリング変更は、規制当局が利害関係者のフィードバックを審査する中、2024年末以降インストーラーのパイプラインを鈍化させている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

チリ北部は太陽光発電設備容量の約84.60%を占めており、これはトラッキング使用時に太陽光発電設備利用率34%超をもたらす年間2,500kWh/m²超のアタカマ照射量によるものである。この地域は2024年に記録された6TWHのカーテイルメントの大部分を経験しており、ピーク発電が1,800MWの南北輸送のために構築された500kV系統を上回るためである。2024年以降に追加された蓄電池は余剰電力を吸収し、キマル-ロ・アギーレHVDC送電線が2029年に運用開始するまでの間、夕方のピーク時に電力を再注入して収益を下支えしている。中部地域、すなわち首都州、バルパライソ、オイギンスは設備容量の約10.30%を占めるが、分散型発電の普及に伴い約26.9%のCAGRで拡大している。これらの地域の設備利用率は約24%と低いが、高い小売料金により質の高い屋上設置サイトは8年以内に回収できる。政府は2026年3月までに500MWの分散型発電を目標としており、需要密度が高く系統整備を支援し、インストーラーが成熟したサプライチェーンを有する人口の多い中部州を中心としている。

ビオビオやロス・ラゴスなどの南部地域は、冬期の曇天と18~22%の設備利用率により依然として限界的である。太陽光・風力・水力のハイブリッドスキームが、季節生産の平準化と、太陽光発電出力が定格の5%を下回る冬の夕方に付与される容量支払いの活用を目的として生まれつつある。グラン・ノルテの先住民協議プロトコルは北部プロジェクトの開発期間を12~18か月延長させ、一部のスポンサーは照射量は低いが許認可が迅速な中部チリへの多様化を促されている。

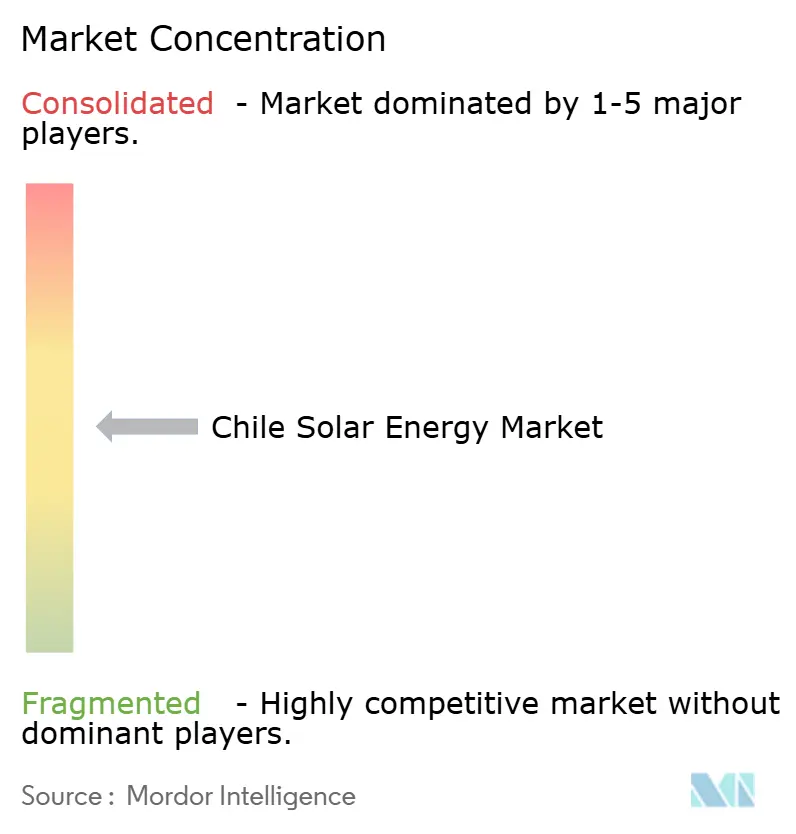

競争環境

上位5社の開発事業者、すなわちAES Andes、Enel Green Power、Engie Energía Chile、Grenergy Renovables、Atlas Renewable Energyは設備容量の約45~50%を掌握しており、チリ太陽エネルギー市場における中程度の集中プロファイルを示している。ContourGlobalが2024年12月に451MWpの太陽光+蓄電池ポートフォリオを9億米ドルで買収したこと、およびGreneryが2024年9月にレプソルから1GWを1億2,800万米ドルで取得したことは、規模を求める中堅企業間の統合を浮き彫りにしている。

戦略的転換はハイブリッド設計を優先する傾向にある。Atlas Renewable Energyのエステパ複合施設は215MWの太陽光と418MWの4時間蓄電池を組み合わせ、2025年4月に資金調達を完了した。一方、Greneryのオアシスデアタカマ拡張により蓄電池合計容量は11GWhに達した(NSENERGYBUSINESS.COM)。技術差別化も明確であり、Enelのドン・ウンベルト発電所は両面受光型パネルを使用し、EDF Renewablesおよび AMEはCEME1サイトに300台の自動清掃ロボットを設置して水使用量を90%削減した。

中国のサプライヤーは垂直統合を活用している。Canadian Solarのe-STORAGEは2024年に312MWhの蓄電池EPCを受注し、川下マージンの獲得に向けた動きを示している。ソフトウェアが競争上の優位性となっており、SuncastのAI予測システムは約5GWの再生可能エネルギーを管理してインバランスペナルティを削減し、EDPがサンティアゴを拠点とする予知保全スタートアップに200万米ドルを出資したことはデジタル価値創造の重要性を裏付けている。

チリ太陽エネルギー産業リーダー

Acciona, S.A

Enel Green Power S.p.A

Sonnedix Chile

Mainstream Renewable Power

Atlas Renewable Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Greneryは、2GW・11GWhのオアシス・デ・アタカマ複合施設から年間1.7TWhを提供するリバースオークションを開始し、2025年第3四半期に契約が授与される見込みである。

- 2025年4月:Atlas Renewable Energyは、215MW・418MWのハイブリッドエステパプロジェクトに対してコデルコおよびコルブンとのPPAを担保に5億1,000万米ドルの非遡及型融資を確保した。

- 2025年1月:Atlas Renewable Energyは、アントファガスタにおいて200MW・800MWhのBESS デル・デシエルトをコペックとの15年間PPAのもとで竣工し、MWhあたり40~60米ドルの夕方スプレッドを目標としている。

- 2024年12月:ContourGlobalはGreneryから451MWpの太陽光および2.5GWhの蓄電池ポートフォリオを9億米ドルで取得し、15年間の夜間PPAを確保した。

チリ太陽エネルギー市場レポートスコープ

太陽エネルギーとは、太陽からの熱および放射光であり、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術によって利用できる。

チリ太陽エネルギー市場は、技術(太陽光発電(PV)、集光型太陽熱発電(CSP))、系統種別(系統連系、系統独立)、最終需要者(大規模電力事業者向け、商業・産業用(C&I)、住宅用)によってセグメント化されている。各セグメントの市場規模および予測は設備容量に基づいて算出されている。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統独立 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・トラッキングシステム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電池・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系 |

| 系統独立 | |

| 最終需要者別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・トラッキングシステム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電池・ハイブリッド統合 |

レポートで回答される主要な質問

チリ太陽エネルギー市場の現在の設備容量はどれくらいか?

この市場は2026年に19.75GWの太陽光発電設備容量を有しており、2031年までに48.49GWに達する見込みである。

設備容量はどれくらいの速度で成長すると予想されるか?

複合年間成長率は2026年から2031年にかけて19.68%と予測されている。

最も急速に拡大するセグメントはどれか?

鉱山サイトにサービスを提供する系統独立型プロジェクトは、2031年まで31.1%のCAGRで成長すると予測されている。

太陽光+蓄電池ハイブリッドプロジェクトへの投資を促す要因は何か?

容量支払い、カーテイルメントの削減、および発電可能な夕方電力の必要性が、開発事業者に太陽光発電と4~6時間蓄電池を組み合わせる動機を与えている。

2024年のカーテイルメントはどれくらいであったか?

カーテイルメントは2024年に6TWhに達し、チリの非在来型再生可能エネルギー出力の約20%に相当する。

キマル-ロ・アギーレHVDC送電線はいつ完成するか?

3,000MWのHVDCバックボーンは、最終的な環境承認およびコミュニティとの協議を経て、2029年に運用開始が予定されている。

最終更新日: