煙成分市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

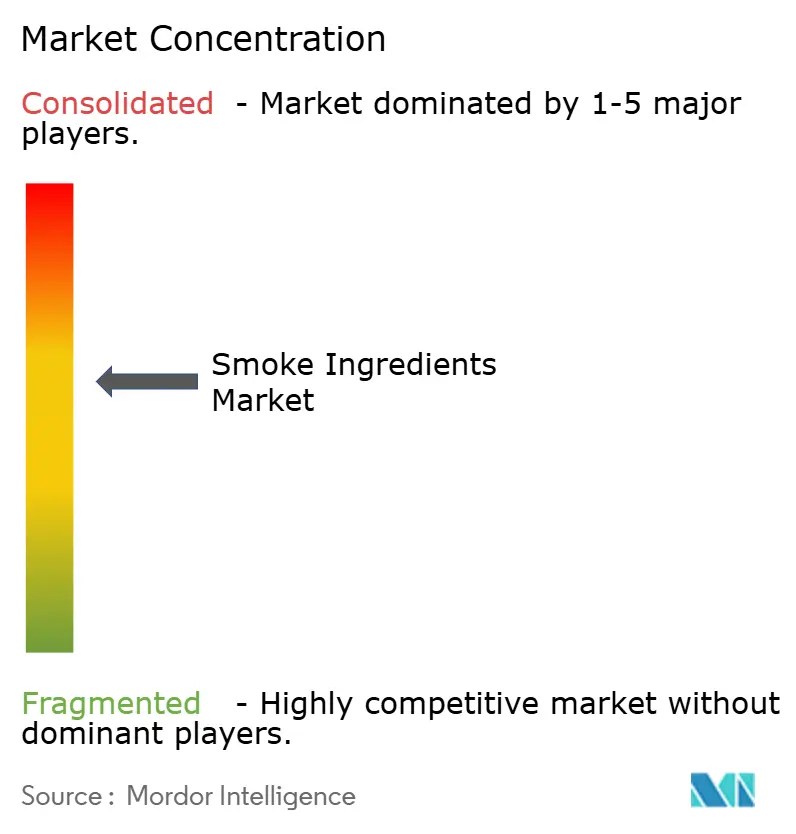

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる煙成分市場分析

2026年の煙成分市場規模は14億米ドルと推定され、2025年の14億6,000万米ドルから成長し、2031年には20億2,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率5.55%で拡大する。食品メーカーが、スナック、ソース、植物性タンパク質にわたって伝統的なバーベキューの風味の深みを再現しようとする中、需要は高まっており、木材固有の風味特性を示す製品の継続的な発売を促している。規制の変化も同様に重要であり、欧州における2024年の8種類の煙香料の撤廃は再処方化の取り組みを促している一方、アジア太平洋の許容度の高い規制枠組みは革新的なソリューションの迅速な商業化を支援している。低温スプレー乾燥および多段階精製における技術投資は、揮発性化合物の熱劣化を低減し、よりクリーンなラベルを実現するとともに、主要なプロセッサーのエネルギーコストを30%以上削減している。植物性代替肉の並行的な成長は、豆臭や草臭のオフノートを軽減しながら、メイラード反応に似た深みを提供する特注の煙成分の開発を促しており、用途特化の専門知識を持つサプライヤーにとってプレミアム価格帯の開拓機会を創出している。

主要レポートの要点

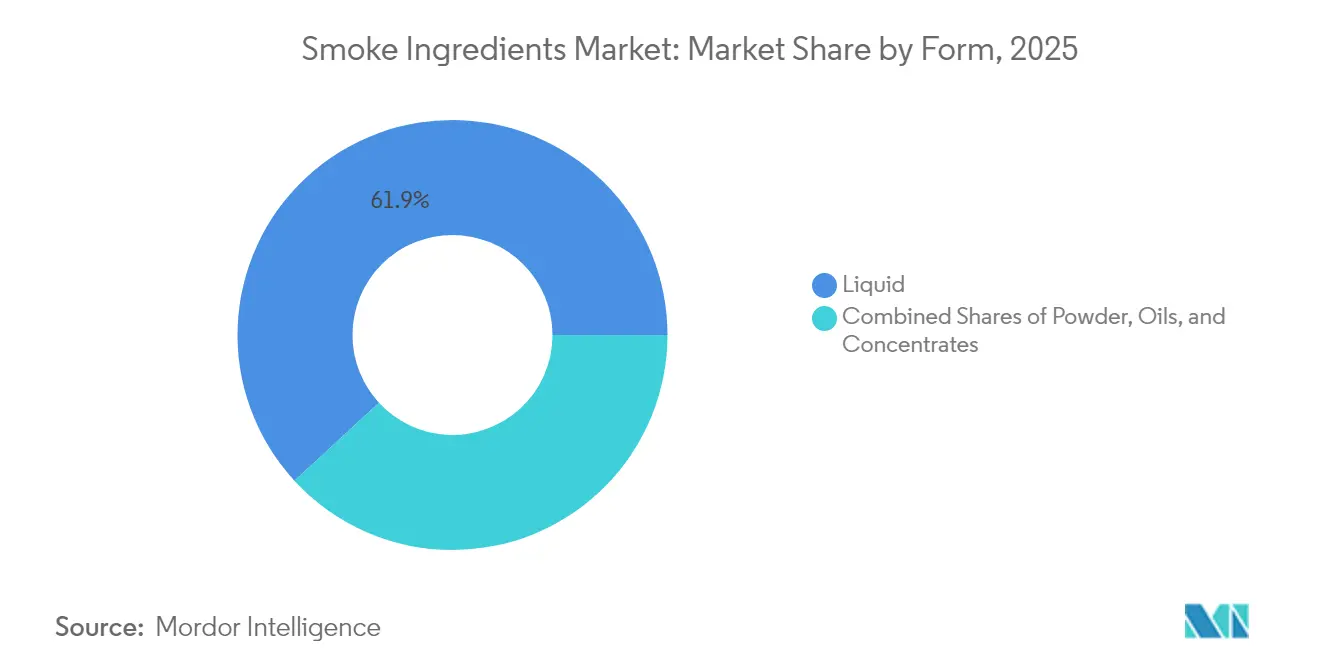

- 形態別では、液体が2025年の煙成分市場シェアの61.85%を占め、粉末形態は2031年にかけて年平均成長率6.46%で進展している。

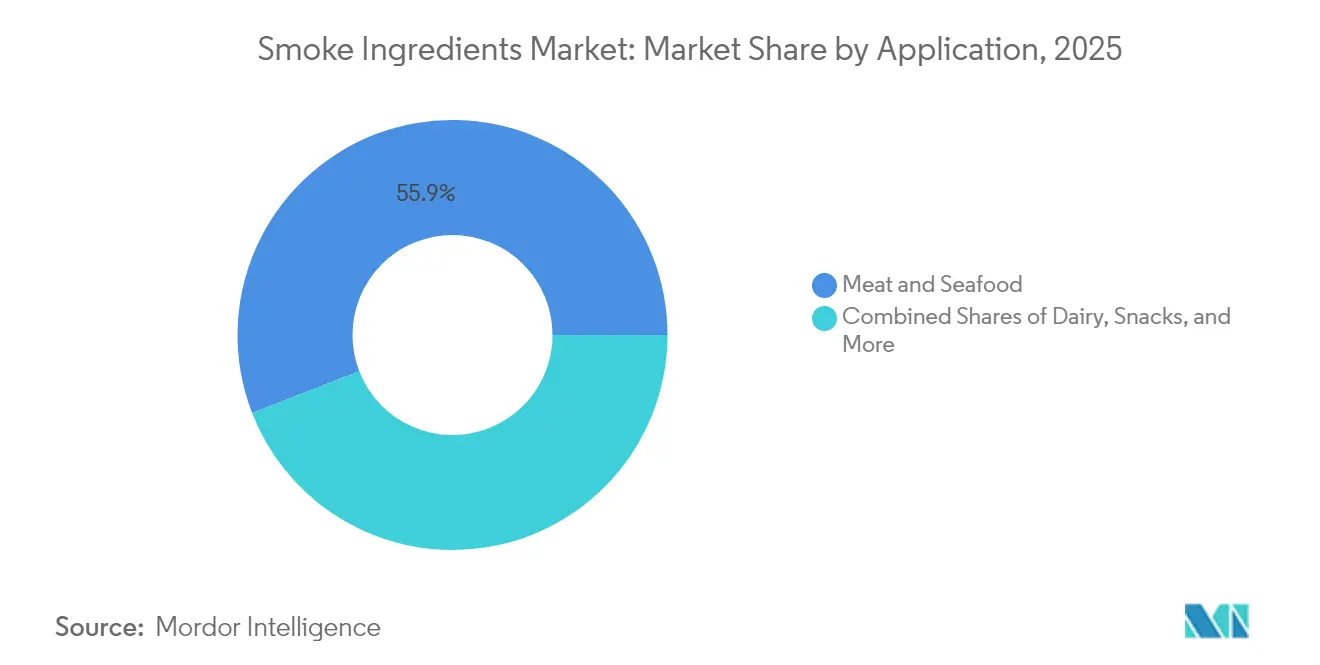

- 用途別では、食肉・水産物が2025年の煙成分市場規模の55.90%のシェアを保持し、ソース・マリネ・調味料は2031年に向けて年平均成長率6.76%で上昇すると予測されている。

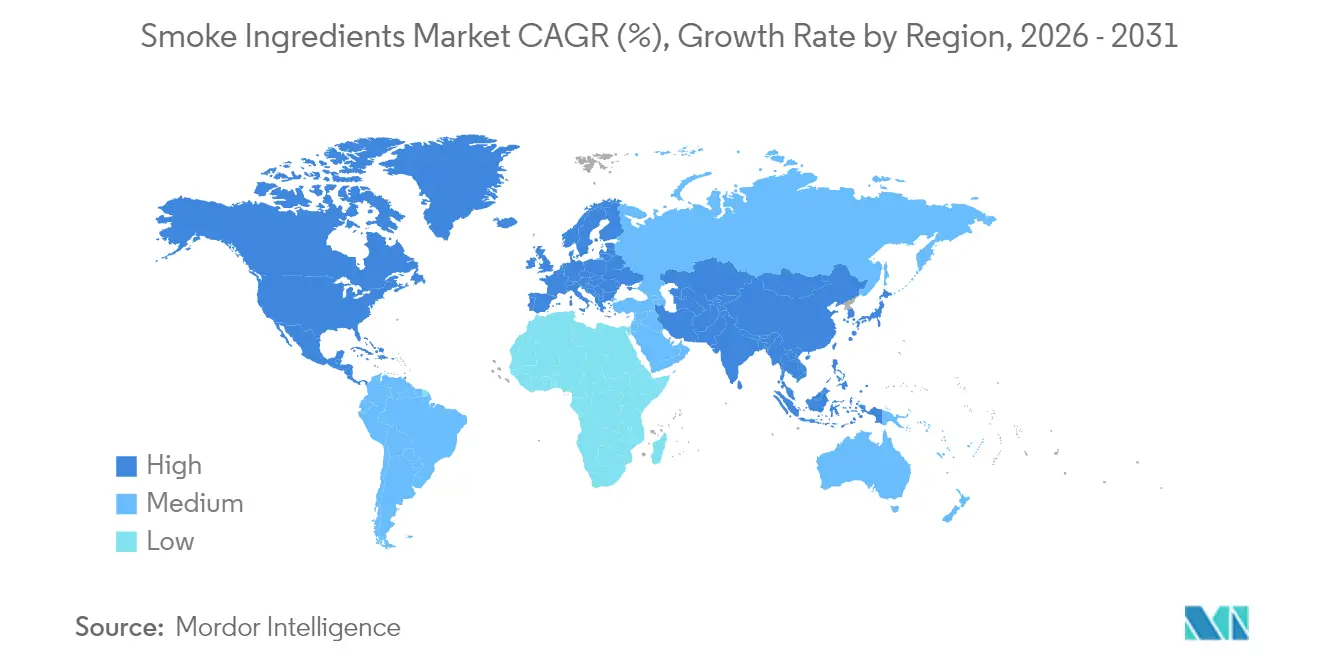

- 地域別では、北米が2025年に37.10%の市場シェアでリードしており、アジア太平洋は2031年にかけて年平均成長率7.14%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の煙成分市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 本物のスモーキーな風味に対する消費者の嗜好の高まり | +1.2% | 北米と欧州に最も強い影響を持つグローバル | 中期(2〜4年) |

| 喫煙技術と風味抽出における革新 | +0.9% | 北米と欧州の研究開発センターが主導するグローバル | 長期(4年以上) |

| クリーンラベルおよび天然煙成分への移行 | +1.1% | 欧州と北米が主体で、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 煙のノートを必要とする植物性代替肉の成長 | +0.8% | 北米と欧州がコアで、アジア太平洋に新興 | 長期(4年以上) |

| 煙成分を組み込んだ植物性・ビーガン代替肉の拡大 | +0.7% | 先進市場に集中するグローバル | 長期(4年以上) |

| 加工食品・調理済み食品に対する需要の高まり | +1.0% | アジア太平洋が主導し、グローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

本物のスモーキーな風味に対する消費者嗜好の高まり

本物のスモーキーな風味に対する消費者需要は、伝統的なバーベキュー用途を大幅に超えてプレミアムスナック、グルメソース、さらにはデザートにまで拡大し、様々な食品カテゴリーにおける製品開発に大きな変化をもたらしている。このトレンドは、特定の調理技術や地域の料理の伝統を反映した複雑な風味プロファイルを求める消費者の体験的な食への幅広いシフトを示している。Kerry社の2025年テイストチャートによれば、メスキートとヒッコリーがBBQソースの主要な煙風味として台頭しており、ガラムマサラやアドボなどの地域のスパイスとスモーキーなノートを組み合わせたフュージョンペアリングが推奨されている。消費者の嗜好の洗練化が進む中、メーカーは汎用的な「スモークフレーバー」を超え、明確な官能体験を提供する木材固有のプロファイルを採用するよう促されている。このプレミアム化のトレンドは、特定の広葉樹原料に由来する独自の煙成分を提供するサプライヤーに機会を創出する一方、標準化された処方に依存するコスト重視の競合他社に課題をもたらしている。

喫煙技術と風味抽出における革新

技術の進歩は、煙の生成と風味抽出における風味制御および安全性を変革している。Besmoke社の特許取得済み3段階PureTech™プロセスは、100万kg超の食品成分を処理できる制御された喫煙チャンバーを使用し、「最もクリーンで安全な煙とグリル風味プロファイル」を提供すると主張している。同様に、FluidAir社のPolarDryエレクトロスタティックシステムは、高度なスプレー乾燥技術であり、90°C未満の温度で動作する。この革新により、従来の処理中に通常劣化する揮発性化合物が保持され、メーカーはクリーンラベル要件を満たしながら一貫した風味強度を維持できる。さらに、AI駆動のスプレー乾燥システムとデジタルツイン技術の統合により、エネルギー消費が30%以上削減され、製品品質の一貫性が向上している。これらの進歩は、最新技術を活用するサプライヤーに競争上の優位性を提供する。

クリーンラベルおよび天然煙成分への移行

規制上の要求と消費者嗜好の変化に影響を受けた欧州市場は、合成煙香料から天然由来の代替品への移行において、クリーンラベルのトレンドを主導している。2025年1月、Sensient Flavors & Extractsは、従来の喫煙方法を使わずに煙風味を求めるメーカー向けのソリューション「SmokeLess Smoke™」を発表した。欧州市場における天然成分への強い重点は、透明な原料調達と処理を重視した特定の木材からの煙エキスを提供するサプライヤーに機会を開いている。Roland Berger社の分析によれば、消費者の健康意識の高まりと規制要件に後押しされ、天然成分市場は年間7〜8%の成長を示している。このトレンドは特にアジア太平洋およびGCC地域で顕著であり、消費者はヒッコリーやアップルウッドなどの木材由来の天然煙エキスを従来の液体スモークより好むようになっている。さらに、欧州食品安全機関(EFSA)の厳格な評価基準は、強化された安全規制に準拠した天然由来の代替品の採用をメーカーに促している。

煙のノートを必要とする植物性代替肉の成長

植物性タンパク質メーカーは、従来の肉の風味を再現する手法を洗練させており、煙成分は本物の官能プロファイルを生み出すための重要な要素となっている。高水分代替肉に関する最近の研究は、肉に似たテクスチャーと風味を実現することの複雑さを強調しており、オフノートをマスキングし、なじみのある味覚体験を提供する上での煙成分の重要な役割を浮き彫りにしている。このプロセスは単なる風味の付加にとどまらず、加熱肉に見られるメイラード反応生成物を再現するために、煙化合物と植物性タンパク質の複雑な相互作用を開発することを必要とする。Besmoke社のPureMami KOKUレンジは、煙の揮発性物質に由来するうまみとコク味の機能性を提供することでこの課題に対処している。このソリューションは、肉に似た特性を向上させながら、塩分を最大60%削減することを可能にする。植物性用途の高まる技術的需要は、カプセル化技術と制御放出システムの革新を促進し、調理プロセス全体を通じた一貫した煙風味強度を確保している。このセグメントが成長するにつれて、特定の植物性タンパク質マトリックス向けの特注処方を提供できるサプライヤーがプレミアム価格帯の機会を活用している。

阻害要因の影響分析*

| 阻害要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 承認に影響を与える厳格な食品安全・表示規制 | -0.8% | 欧州が主体で、グローバルに拡大中 | 短期(2年以内) |

| 燻製食品の発がん性に関する認識による健康上の懸念 | -0.6% | 先進市場が最も強く影響するグローバル | 中期(2〜4年) |

| 林業・気候政策による広葉樹供給の不安定性 | -0.5% | 主要な林業地域に集中するグローバル | 長期(4年以上) |

| 代替風味技術との競争 | -0.4% | 技術主導市場が先導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

承認に影響を与える厳格な食品安全・表示規制

煙成分のサプライヤーは、主要市場における厳格化する規制によって、コンプライアンス上の課題と市場アクセスの困難が増大している。Food Compliance International[1]Food Compliance International、「加盟国が煙香料の撤廃を承認」、foodcomplianceinternational.comが指摘するように、欧州委員会による2024年7月発効の8種類の煙香料の認可撤廃に対する加盟国の決定の承認は、安全評価への強い重点を示している。欧州食品安全機関(EFSA)はその方法論を改訂し、包括的な化学組成分析と遺伝毒性評価を要求している。重要なことに、混合物中に遺伝毒性成分が存在する場合、その混合物全体が許容不可とみなされる。これらの規制変更は、製品承認の不確実性に直面しながら、製品の再処方化と安全性試験にメーカーが多大な投資を行うことを促している。移行期間は大きく異なり、伝統的な燻製製品は2029年7月まで、その他の用途は2026年7月までに遵守しなければならず、在庫管理に複雑さを加えている。米国では、2025年1月に予定されていたエリトロシン(赤色3号)の取消しを含む、食品添加物に対するFDAの強化された市販後評価が、同様の規制強化を反映している。これらの進化する規制は、強力な研究開発能力を持つ大企業に有利に働く傾向があり、小規模の専門サプライヤーに障壁を生み出している。

燻製食品の発がん性に関する認識による健康上の懸念

健康意識の高い消費者は燻製食品に関連する潜在的なリスクについてますます慎重になっており、市場に課題をもたらしている。液体スモークには従来の燻製方法と比べて多環芳香族炭化水素(PAH)が少ないとはいえ、これらの方法とPAH生成の関連性により精査が強まっている。さらに、欧州食品安全機関(EFSA)は、フラン-2(5H)-オンやカテコールなどの特定の煙香料を遺伝毒性物質として特定し、安全な濃度水準は存在しないと述べている。このような健康上の懸念は、燃焼副産物なしに望ましい風味を提供する「スモークレス・スモーク」代替品への需要を促進している。しかし、課題はこれらの製品を開発するだけでなく、消費者を教育し、効果的にマーケティングすることにもある。メーカーは、本物のスモーク風味を提供することと、健康意識の高い選択肢を促進することのバランスを慎重に取る必要がある。さらに、保健当局の慎重な規制姿勢は、健康上の考慮が購買決定に重要な役割を果たすプレミアムセグメントにおいて特に、消費者の懸念を強化している。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

形態別:液体の優位性が粉末の革新に直面

2025年、液体煙成分は61.85%という大きな市場シェアを占め、伝統的な燻製用途における確立された役割と食品加工システムへの適応の容易さを示している。一方、粉末形態は急速な成長を示しており、2031年にかけて年平均成長率6.46%が予測されている。この成長はスプレー乾燥技術の進歩とクリーンラベル・ポジショニングの利点によって促進されている。粉末セグメントの拡大は、延長された保存期間、低い輸送コスト、ドライブレンド処方における取り扱いの容易さを提供する成分へのメーカーの選好を反映している。

PolarDry社のエレクトロスタティック技術などのスプレー乾燥の進歩は、粉末煙成分の機能を強化している。この方法は90°C未満の温度で処理し、揮発性化合物を保持する。油脂・濃縮物は最小のセグメントを占めるが、強烈な風味供給や特定の溶解性を必要とする特殊用途に対応している。形態のセグメント化はコストだけでなく用途固有のニーズによってますます導かれており、液体形態は大規模食品加工において優位性を保ちつつ、粉末はコンビニエンスフードや調味料用途で人気を得ている。規制要因も形態の選択に影響を与えており、粉末形態はスタビライザーや保存料を必要とする可能性のある液体処方と比較して、よりクリーンなラベル表示と簡単な成分表示を可能にすることが多い。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:ソースが伝統的な食肉を超えた成長を牽引

2025年、食肉・水産物セグメントは55.90%という支配的な市場シェアを保持している。しかし、ソース・マリネ・調味料は最も急成長する用途として台頭しており、2031年にかけて年平均成長率6.76%が予測されている。この成長は調味料カテゴリーのプレミアム化と、伝統的なタンパク質を超えた様々な料理用途への煙風味の使用拡大を示している。さらに、植物性代替肉は急速に注目を集めており、オフノートをマスキングして本物の肉に似た風味を提供するための特殊な煙処方が必要とされている。

乳製品・ベーカリーセグメントは、メーカーがプレミアム製品ラインで風味を差別化するために煙成分を取り入れることで着実な成長を見せている。スナックセグメントでは、大胆で体験的な風味への消費者需要が、競争の激しい市場で差別化するための煙成分の使用を促している。クラフトスピリッツや特製ノンアルコール飲料などの飲料は、複雑な風味プロファイルを生み出すために煙風味を採用している。UNESDAの2024年データによると、英国における非アルコール飲料の年間消費量は15,496.9百万リットルであった。しかし、この多様化は成分の相性や加工条件などの技術的課題をもたらし、強力な専門知識とカスタマイズ能力を持つサプライヤーに有利に働く。Kerry社がLBB Specialtiesパートナーシップを通じてパーソナルケア成分流通に拡大したことは、食品以外の用途における煙由来化合物の可能性を示している。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

2025年、北米は37.10%の市場シェアを占め、その豊かなバーベキューの伝統と高度な食品加工能力を示している。しかし、同地域は規制上の課題と健康意識の高い消費者トレンドへのシフトに取り組んでいる。北米は広葉樹原料の確立されたサプライチェーンと最先端の風味抽出技術を誇っている。特筆すべきは、Kerry社がシーダーラピッズ施設を拡張して生産能力を高めていることである。しかし、食品添加物に対するFDAの強化された精査と幅広い化学物質監視は規制上の不確実性をもたらしており、より寛容な市場と比較して成長を抑制する可能性がある。安全性と革新へのコミットメントを示す中、米国農務省(USDA)は食肉、鶏肉、卵製品の安全成分リストを更新している。

アジア太平洋は急速な都市化、拡大する中間層、加工食品への嗜好の高まりに後押しされ、2031年にかけて年平均成長率7.14%の成長軌道にある。タイの調理済み食品セクターはこの成長を体現しており、国内消費が年間3〜4%、輸出が5〜6%増加する見込みである。この急増は、インスタントラーメンや調理済み食品における煙成分への需要を増幅させている。クリーンラベルのトレンドが勢いを増しており、消費者はヒッコリーやアップルウッドなどの木材由来の天然煙エキスを好み、従来の液体スモークから離れている。さらに、アジア太平洋の規制環境は欧州よりも寛容であり、革新的な煙ソリューションの迅速な製品発売を促進している。

欧州は特にEFSAが8種類の煙香料の認可を取消した後、厳格な規制に取り組んでいる。しかし、このシナリオは、強化された安全基準を乗り越えて天然由来の代替品を提供できるサプライヤーに機会の扉を開いている。伝統的な燻製製品は2029年7月まで、その他は2026年7月までという移行期間が再処方化の取り組みを促しており、遵守企業に競争上の優位性を与えている。これらのハードルにもかかわらず、欧州の消費者は認定天然成分と透明な原料調達に対してプレミアムを支払う意欲がある。一方、英国による煙香料の更新要件の廃止は、欧州の競争環境に変化をもたらす可能性がある。

競争環境

煙成分市場は中程度に統合されている。この環境は、大規模な効率化戦略とニッチな革新戦略の両方に余地を与えている。主要プレーヤーは戦略的事業売却を通じてポートフォリオを最適化している。例えば、IFFはSavory Solutions Groupを9億米ドルという多額の対価で売却し、Flavor Specialty Ingredientsセグメントを2億2,000万米ドルで売却して、中核となる成長分野に焦点を再び向けた。別の面では、ターゲットを絞った買収を通じて統合が勢いを増している。

Kerry社はNiacetを8億5,300万米ドルで買収し、食品保存能力を強化した。一方、NovaTasteによるMcClancy Foods & Flavorsの買収は、米国QSRフードサービスセグメントへの戦略的参入を示している。技術の差別化が重要な競争優位性となっている。企業は独自の処理方法とクリーンラベル処方への投資を進め、規制上の課題と消費者嗜好の変化の両方に対応している。

特に、喫煙デバイス技術における特許活動は、供給システムと濾過方法における革新の波を示しており、成分処方要件を再構築する可能性がある。競争環境は、様々な用途セグメントにわたってコストを維持しながら、規制準拠の天然由来ソリューションを提供できる企業をますます評価している。植物性用途における特殊処方の需要、アジア太平洋市場への拡大、および従来の燃焼副産物なしに本物の風味を約束する「スモークレス・スモーク」代替品の先駆けに有望な機会がある。

煙成分業界のリーダー企業

Kerry Group

Azelis Holdings

International Flavors & Fragrances, Inc.

Essentia Protein Solutions

Sensient Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:フランスの植物エキスメーカーPlantexが、有害な多環芳香族炭化水素(PAH)を含む従来の煙香料に代わる安全で芳香性の高い天然煙香料として、革新的なSmok'EXTRACTを発表した。

- 2024年6月:I.T.S社が、食品・飲料メーカー向けの準拠代替品として、「スモークフリー」天然煙香料のシリーズを発売した。これらの新しい天然香料により、製造業者は複雑なオンパックのラベル表示をせずに合法的にスモーキーな香りを取り入れることができ、クリーンラベルの訴求を促進する。

- 2023年1月:Azelis HoldingsがBENELUX地域の成分流通業者であるSmoky Light B.V.を買収した。Smoky Light B.V.は食品・栄養業界向けに煙、グリル、調理風味料、褐変剤、添加物を提供している。この買収により、Azelisはベネルクス地域ならびに欧州、中東、アフリカ全域における煙成分の市場シェア拡大を目指している。

世界の煙成分市場レポートの範囲

煙成分とは、食肉や野菜に風味を付けるために食品に添加される食品要素である。これらは一般に、食品添加物を使わずに木材からの煙を凝縮して作られる。煙成分市場は、形態、用途、地域によってセグメント化されている。形態に基づき、市場は液体、粉末、その他の形態にセグメント化されている。用途に基づき、市場は乳製品、ベーカリー・菓子類、食肉・水産物、スナック・ソースにセグメント化されている。さらに、市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されている。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われている。

| 液体 |

| 粉末 |

| 油脂・濃縮物 |

| 食肉・水産物 |

| 植物性代替肉 |

| 乳製品 |

| ベーカリー・菓子類 |

| スナック |

| ソース・マリネ・調味料 |

| 飲料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 日本 |

| インド | |

| 中国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 液体 | |

| 粉末 | ||

| 油脂・濃縮物 | ||

| 用途別 | 食肉・水産物 | |

| 植物性代替肉 | ||

| 乳製品 | ||

| ベーカリー・菓子類 | ||

| スナック | ||

| ソース・マリネ・調味料 | ||

| 飲料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 日本 | |

| インド | ||

| 中国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の煙成分市場の規模はどのくらいか?

煙成分市場規模は2026年に14億米ドルであり、2031年までに20億2,000万米ドルに達すると予測されている。

どの地域が煙風味需要で最も急速な成長を示しているか?

アジア太平洋は都市化と加工食品の普及に後押しされ、2031年にかけて年平均成長率7.14%で進展すると予測されている。

最も急速にシェアを拡大している用途セグメントはどこか?

ソース・マリネ・調味料は、ブランドが日常的な調味料をスモーキーなノートでプレミアム化するにつれて、年平均成長率6.76%で拡大している。

なぜ一部のカテゴリーで粉末が液体を上回っているのか?

低温スプレー乾燥によりクリーンなラベル、より長い保存期間、低い輸送コストが実現し、粉末の年平均成長率6.46%を支えている。

最終更新日: