心臓健康成分市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

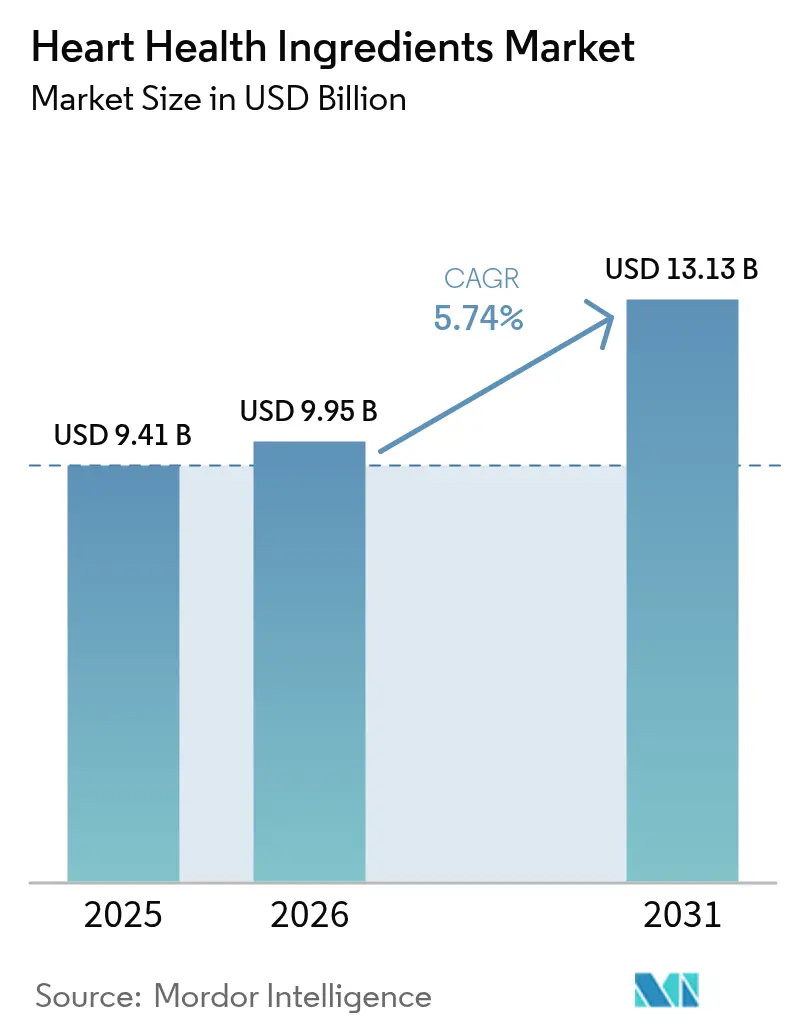

| 市場規模 (2026) | 9.95 十億米ドル |

| 市場規模 (2031) | 13.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

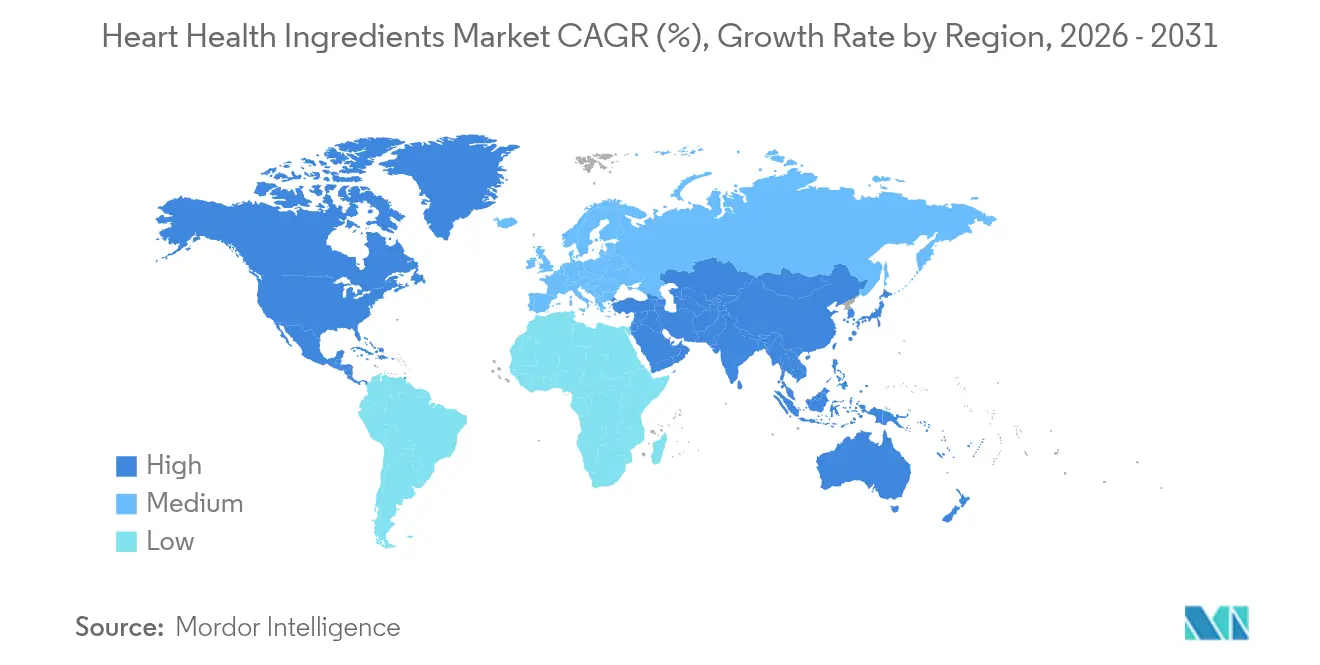

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

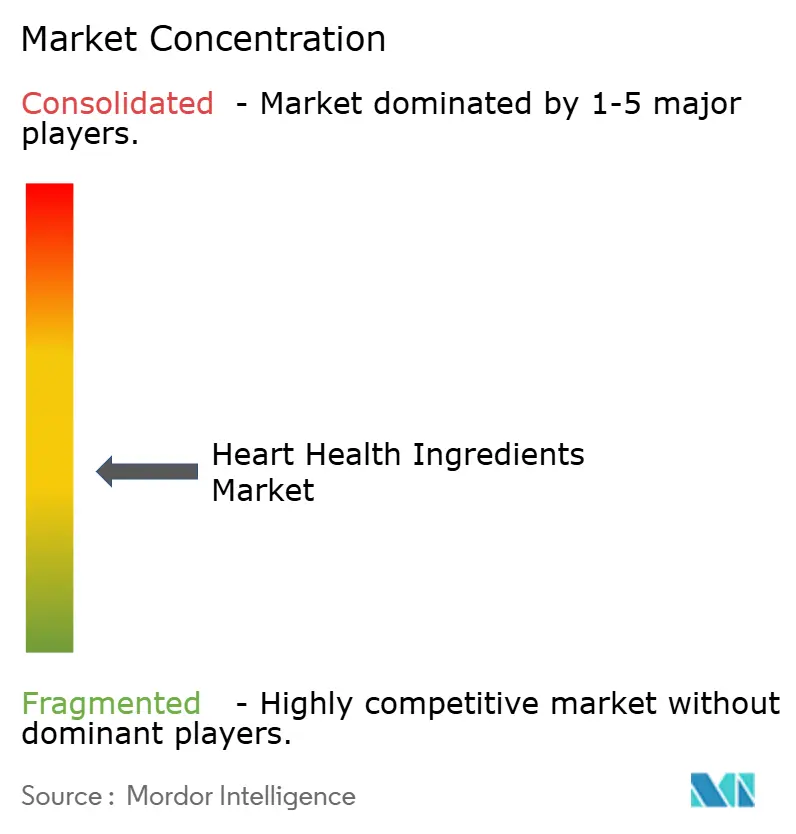

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓健康成分市場分析

心臓健康成分市場の規模は2025年に94億1,000万米ドルと評価され、2026年の99億5,000万米ドルから2031年には131億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.74%です。市場拡大は主に、人口動態の変化、規制枠組みの強化、成分開発・加工における技術的進歩に起因しています。アメリカ心臓協会の包括的分析によると、心血管疾患は2050年までに米国成人の61%に影響を与えると予測されており、医療費は1兆8,000億米ドルに近づく見込みです。この多大な疾病負担により、製薬業界およびニュートラシューティカル業界全体で、特に心臓健康成分を中心とした予防的栄養ソリューションへの注目が高まっています。市場成長は、機能性食品および栄養補助食品の採用拡大、ならびに世界的な高齢化人口の増加によってさらに促進されています。さらに、革新的な成分配合の開発と、心臓に有益な化合物への研究開発投資の増加が市場拡大に寄与しています。

主要レポートのポイント

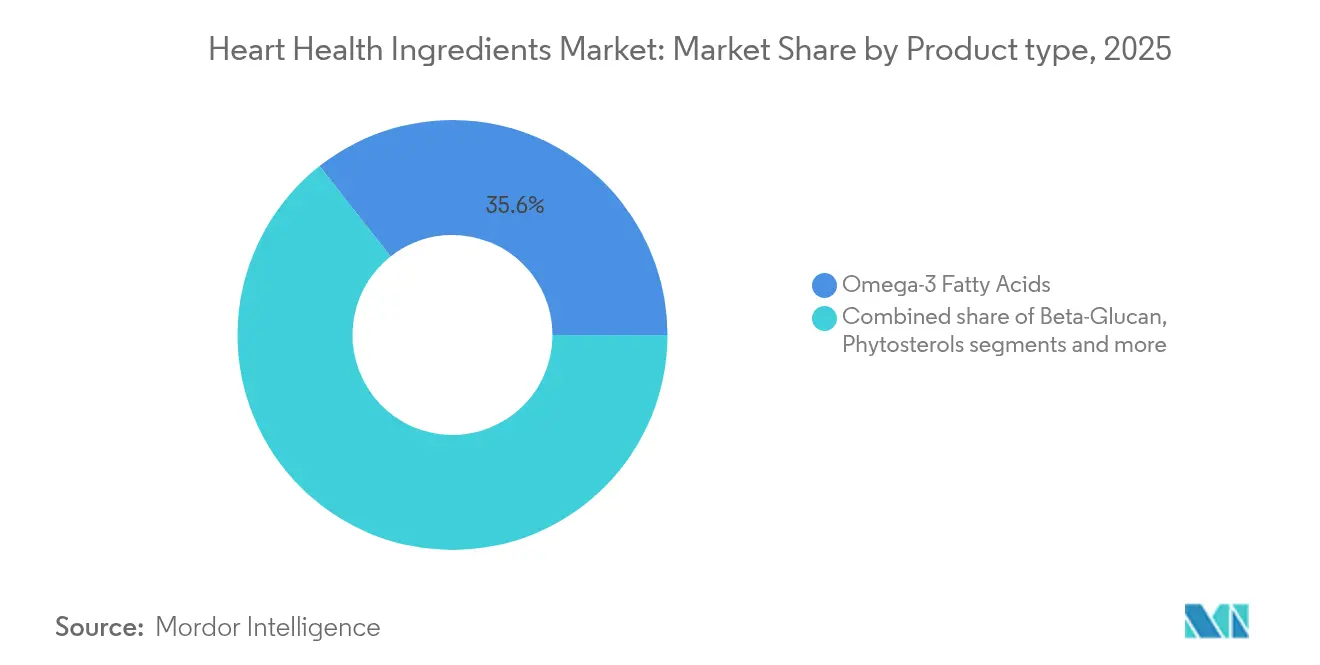

- 成分タイプ別では、オメガ3脂肪酸が2025年の心臓健康成分市場シェアの35.62%を占め、コエンザイムQ10は2031年までに6.86%のCAGRで拡大する見込みです。

- 原料別では、植物由来の原料が2025年に55.94%の収益シェアでトップとなり、藻類由来の代替品は2031年まで7.03%のCAGRで増加すると予測されています。

- 形態別では、粉末製剤が2025年の心臓健康成分市場規模の60.35%を占め、液体は2031年まで7.44%のCAGRで成長しています。

- 用途別では、栄養補助食品が2025年の心臓健康成分市場規模の50.68%のシェアを獲得し、機能性食品・飲料は2031年までに6.77%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に37.98%の収益を占め、アジア太平洋は2031年まで7.08%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心臓健康成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患の世界的な有病率の上昇 | +1.2% | アジア太平洋および北米で最も高い影響を持つグローバル | 長期(4年以上) |

| 高齢化人口の増加と関連する心臓健康への懸念 | +1.0% | 先進市場に集中したグローバル | 長期(4年以上) |

| 予防医療に関する消費者意識の高まり | +0.8% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2~4年) |

| 日常食品への心臓健康成分の統合 | +0.7% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| 心臓健康意識を促進する政府の取り組み | +0.5% | 北米、欧州連合、アジア太平洋での新興プログラム | 短期(2年以内) |

| パーソナライズド栄養への関心の高まり | +0.4% | 主に北米および欧州連合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患の世界的な有病率の上昇

心血管疾患(CVD)は重大なグローバル健康課題を示しており、心臓健康成分市場の大幅な成長を牽引しています。冠動脈疾患、脳卒中、高血圧を含むこれらの疾患は、世界的な死亡の主な原因です。CVDの有病率は、座りがちなライフスタイル、不健康な食習慣、喫煙、肥満および糖尿病の増加率により上昇しています。消費者がこれらの健康リスクをより意識するようになるにつれ、機能性食品、栄養補助食品、ニュートラシューティカルを含む心臓に有益な製品をますます求めるようになっています。これらの製品には、コレステロール値、血圧、全体的な心血管の健康管理に役立つオメガ3脂肪酸、植物ステロール、食物繊維(ベータグルカン)、ポリフェノールなどの抗酸化物質を含む有益な成分が含まれています。世界保健機関(WHO)のデータは、2023年時点でドイツで約338,000件、イタリアで222,700件、ポーランドで161,200件の死亡を引き起こした心血管疾患によるこの健康危機の規模を示しています [1]出典:世界保健機関(WHO)、「選択した国または地域および年の性別・年齢層別死亡数」、www.who.int。高度な医療システムを持つ国々からのこれらの統計でさえ、世界中の政府および保健機関が予防医療措置の重要性を強調するよう促しています。

高齢化人口の増加と関連する心臓健康への懸念

高齢化する世界人口は、高齢者が高い心血管リスクに直面し、予防的医療ソリューションを求めるため、心臓健康成分の需要を牽引しています。このトレンドに影響を与える主な要因には、平均寿命の延長、出生率の低下、医療の進歩が含まれます。2023年、日本は世界銀行のデータによると、65歳以上の人口割合が最も高く、人口の30%を占め、次いでイタリアが24%でした [2]出典:世界銀行、「65歳以上の人口(総人口に占める割合)」、www.worldbank.org。高齢層はサプリメントの消費量が多く、予防的健康対策への投資も増加しており、エビデンスに基づく心臓健康成分の強力な市場を形成しています。この年齢層はまた、定期的な健康診断や予防ケアプロトコルへの関与も高い傾向があります。人口予測は、先進市場全体で同様の高齢化パターンを示しており、医療インフラの改善と死亡率の低下により、多くの地域で65歳以上の年齢層が2050年までに倍増すると予想されています。

予防医療に関する消費者意識の高まり

グローバル心臓健康成分市場は主に、予防医療に対する消費者意識の高まりによって牽引されています。心血管疾患が依然として死亡の主な原因であり、医療費が上昇する中、消費者は事後的な治療アプローチから予防的健康戦略へと移行しています。この変革は、健康情報へのアクセス改善、栄養教育の強化、ウェルネスと長寿に対する社会全体の重視から生まれています。世界中の政府および公衆衛生機関は、政策的取り組みや教育プログラムを通じてこの予防的アプローチを強化しています。米国食品医薬品局(FDA)および国際的な保健省は、オメガ3脂肪酸、全粒穀物、果物、野菜、赤身タンパク質を推奨する食事ガイドラインを提供し、製品ラベルの心臓健康成分に対する特定の健康強調表示を承認しています。さらに、CDC財団などの組織は、黒人成人の心血管疾患予防に焦点を当てた「ライブ・トゥ・ザ・ビート」などのターゲットキャンペーンを実施し、全国的な心臓発作と脳卒中を減らすためのミリオン・ハーツ・イニシアチブを支援しています。

日常食品への心臓健康成分の統合

心臓健康成分を主流の食品・飲料製品に組み込むことは、従来のサプリメント形態を超えて拡大しており、市場へのアクセスと定期的な消費を増加させています。食品メーカーは、規制に準拠し、消費者の健康嗜好に応えるためにこれらの成分を統合しています。例えば、日常食品へのベータグルカン強化は、食物繊維摂取量を高める機会を提供します。植物由来飲料へのオメガ3脂肪酸の強化は、特に菜食主義者やビーガン消費者の間で、持続可能性の嗜好に沿いながら栄養要件に対応します。規制枠組みは、可溶性食物繊維と植物ステロールに対する承認された健康強調表示を通じてこの統合を支援し、準拠製品に市場上の優位性を提供しています。カプセル化および送達システムの進歩により、様々な食品マトリックスにわたる成分の安定性と生物学的利用能が向上し、より広範な製品開発の機会が可能になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来の医薬品との競合 | -0.8% | 確立された製薬業界の存在感を持つ先進市場で最も強いグローバル | 長期(4年以上) |

| 成分承認と健康強調表示に関する厳格な規制要件 | -0.6% | 主に欧州連合および北米、グローバルに拡大中 | 中期(2~4年) |

| 発展途上地域における消費者意識の低さ | -0.4% | アジア太平洋新興市場、ラテンアメリカ、アフリカ | 中期(2~4年) |

| 副作用と安全性への懸念 | -0.3% | 規制市場で高まるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の医薬品との競合

医療提供者と消費者は、心血管リスク管理において栄養的介入よりも薬物療法を好む傾向があります。医療専門家は、特に即時治療が必要な高リスク患者に対して、明確な投与プロトコルを持つ実証済みの心血管薬を選択します。バイエルのKERENDIA(フィネレノン)は、2025年にFDAにより心不全治療薬として承認され、心血管死亡と心不全イベントを16%減少させ、医薬品が栄養的アプローチと競合する方法を示しています。保険会社は、心臓健康成分に関心を持つ消費者にとってコスト障壁を生み出す栄養補助食品よりも、製薬的治療をより容易にカバーします。医薬品は広範な第III相試験を受ける必要がある一方、サプリメントは観察研究と小規模臨床試験のみが必要です。しかし、予防医療への関心の高まりと高い心血管治療コストは、心臓健康成分が一次治療ではなく補完療法として機能する機会を生み出しています。

成分承認と健康強調表示に関する厳格な規制要件

規制の複雑さは、製造業者がグローバル市場全体で進化する承認プロセスと健康強調表示要件に準拠しなければならないため、市場参入とイノベーションに影響を与えます。欧州食品安全機関(EFSA)の新規食品申請に関する更新されたガイダンスは、2025年2月に発効し、微生物関連食品、製造プロセス、毒性評価に対するより厳格な要件を実施しています。食品医薬品局(FDA)は心臓健康サプリメントの精査を強化し、コレステロールおよび血圧管理に関する未承認の疾患強調表示を行っている企業に警告書を発行しています。EFSAによる紅麹モナコリンの評価は、成分の入手可能性と市場アクセスに影響を与える継続的な安全性評価を例示しています。中小製造業者はより高いコンプライアンスコストに直面しており、これがイノベーションと市場参入への障壁を生み出す一方で、規制の専門知識を持つ確立された企業に利益をもたらしています。地域間の規制基準の違いは、グローバルな製品開発とマーケティング戦略に影響を与え、地域固有の製剤と強調表示の文書化を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:オメガ3の優位性がイノベーションを牽引

オメガ3脂肪酸は2025年に35.62%の支配的な市場シェアを保持しており、強い消費者意識と心血管への利益を検証する広範な臨床研究に支えられています。コエンザイムQ10は、心不全治療と細胞エネルギー産生に関する研究に支えられ、2031年まで6.86%のCAGRという最も高い成長ポテンシャルを示しています。ベータグルカンは、食品医薬品局(FDA)が承認したLDLコレステロール低減に関する健康強調表示に支えられ、一貫した市場成長を維持しています。植物ステロールは、米国および欧州連合で承認された冠動脈疾患リスク低減の強調表示により、規制上の支援から恩恵を受けています。

植物性および乳製品由来を含むタンパク質成分は、筋肉維持と心血管の健康における二重の利益から、高齢消費者の間で需要が増加しています。生物学的利用能向上と送達システムにおける技術的発展が、製品の有効性とユーザーコンプライアンスを改善しています。例えば、2024年10月、DSM-Firmenich AGはLife's DHA B54-0100を発売しました。これは1グラムあたり545mgのDHAを含むオメガ3製剤であり、オメガ3補給における消費上の課題に対応するためにカプセルサイズを縮小することを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:植物由来のリーダーシップが藻類のイノベーションと融合

植物由来の原料は2025年に55.94%の市場シェアを保持しており、消費者が持続可能で馴染みのある成分の起源をますます好むようになっています。藻類由来の代替品は、2031年まで7.03%のCAGRという大きな成長ポテンシャルを示しています。動物由来の原料は、持続可能性への懸念と食事制限により嗜好が低下していますが、特定の生物学的利用能プロファイルを必要とする用途では依然として重要です。海洋由来の成分はさまざまなパフォーマンスを示しており、従来の魚油が持続可能性の課題に直面している一方で、藻類の培養が環境的に持続可能な代替手段として台頭しています。

藻類由来の原料への移行は、持続可能性と品質要件に対応し、オメガ3生産における重要な変化を示しています。スキゾキトリウムの培養は、制御された環境で高いDHA濃度を生産し、海洋性生物毒素や重金属汚染のリスクを排除します。植物由来の成分開発は引き続き拡大しており、タイガーナッツ油はそのオレイン酸含有量と心血管への利益について欧州食品安全機関(EFSA)の承認を受けています。

形態別:粉末の利便性と液体の生物学的利用能

粉末製剤はグローバル心臓健康成分市場を支配しており、2025年に60.35%の市場シェアを保持しています。この優位性は、製造効率、延長された棚安定性、機能性食品およびサプリメント全体での消費者受容から生まれています。粉末は製品開発における多様性を提供し、飲料、食事代替品、サシェベースのサプリメントへの統合を可能にします。リキッドソリッドシステムなどの技術の進歩は、コエンザイムQ10やオメガ3脂肪酸を含む脂溶性心臓健康化合物の溶解性の課題に対応しています。これらのシステムは、溶解性の低い液体を乾燥した自由流動性の粉末に変換し、生物学的利用能の向上と一貫した心血管への利益のために溶解速度と治療効果を改善します。

液体製剤は最も急成長しているセグメントを示しており、2031年まで7.44%のCAGRが予測されています。この成長は、特にオメガ3や植物性エキスなどの心臓に有益な成分から即時の利益を求める高齢者や健康意識の高い消費者の間で、速効性で吸収されやすい形態への需要の増加を反映しています。液体は生物学的利用能の向上と作用発現の速さを提供し、機能性飲料、エマルジョン、濃縮ショットに適しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:サプリメントが主導し機能性食品が加速

栄養補助食品はグローバル心臓健康成分市場を支配しており、2025年に50.68%の市場シェアを保持しています。このリーダーシップの地位は、数十年にわたる確立された消費者購買パターンと臨床マーケティングの取り組みから生まれています。このセグメントの成功は、明確なラベリング、正確な投与量、延長された賞味期限に起因しており、高コレステロールや高血圧などの状態を管理する高齢者や個人に特に魅力的です。多くの国の規制環境は、製薬レベルの承認を必要とせずに心血管ウェルネスに関する構造・機能強調表示を許可することで、この優位性を支援しています。これらの要因により、サプリメントは強い消費者ロイヤルティとアクセスしやすい製品開発の機会を特徴とする市場の基盤として確立されています。

機能性食品・飲料は大きな成長ポテンシャルを示しており、2031年まで6.77%のCAGRが予測されています。製造業者は、強化シリアル、乳製品、ジュース、スナックバーを含む一般的な食品に心臓健康成分を統合しています。この統合は、日常の栄養に健康管理を組み込む消費者の嗜好の高まりを反映しています。製薬セグメントは、心不全、高血圧、高脂血症に対する処方薬および市販薬(OTC)製剤を通じて安定した成長を維持しています。これらの医療用途は、CoQ10、ナイアシン、EPA/DHAなどの成分を利用し、厳格な品質および有効性基準を遵守しています。

地域分析

北米は2025年に37.98%の市場シェアを保持しており、明確な規制、堅牢な医療システム、心血管健康リスクに対する高い公衆意識に支えられています。Cargill, IncorporatedやArcher Daniels Midland Companyなどの企業は、グローバル流通のために地域の製造能力と規制の専門知識を活用しています。しかし、市場の成熟と規制監視の強化により、従来のサプリメント市場を超えた成長機会が制限されています。

アジア太平洋は、心血管疾患の発生率の増加と中産階級の医療支出の増加に牽引され、2031年まで7.08%のCAGRという最も高い成長率を記録しています。大気汚染、食習慣の変化、高い高血圧率を含む地域の健康課題が、複数の用途にわたる成分需要を増加させています。地域は戦略的パートナーシップを通じて製造能力を拡大し、規制の整合化の取り組みがグローバルサプライヤーの市場アクセスを改善しています。

欧州は一貫した成長を維持しており、未実証の製品を制限しながら心臓健康成分への消費者信頼を高める厳格な規制に支えられています。地域の高齢化人口と包括的な医療システムは、特に機能性食品市場が発達した北欧諸国において、予防的栄養の採用を促進しています。ブレグジット後の規制の違いにより、製造業者は欧州連合と英国の別々の枠組みに準拠する必要があります。さらに、欧州連合森林破壊規制(EUDR)は、食品およびサプリメントセクター全体の成分調達慣行に影響を与えています。

規制環境

心臓の健康を支える成分は、健康強調表示や表示規制の枠組みによって形作られており、成分ごとに適格性の基準となる摂取量の閾値が定められ、心血管リスクに関する訴求内容が制約を受ける。米国では、冠状動脈性心疾患リスク低減に関するFDA認可の健康強調表示に、植物ステロール/スタノールエステル(21 CFR 101.83に基づく)などの対象成分について1日当たりの摂取量に関する規定基準が含まれており、これが機能性食品やダイエタリーサプリメントの処方選択や表示文言に影響を与えている。

欧州では、一部のバイオアクティブ成分について安全性と強調表示の科学的根拠に関する政策方向が厳格化している。規則(EU) 2024/2041(2024年7月)は、安全性への懸念から紅麹由来のモナコリンKに関連する認可済み健康強調表示を撤回し、製品の入手可能性や再処方の判断に影響を及ぼしている。別途、2025年2月に発効した新規食品申請に関するEFSAガイダンスの更新により、特に微生物関連の食品・製造工程について、文書化および評価要件が強化された。米国では、「healthy(健康的)」という暗示的栄養成分表示の任意使用に関する基準が2025年に更新され、パッケージ前面表示や栄養成分に関する訴求に依拠する心臓健康向け食品のコンプライアンス基準が引き上げられた。

バリューチェーン分析

バリューチェーンは、原材料生産(海洋由来、藻類由来、植物由来の原料)から始まり、成分の加工・精製(オメガ3の濃縮、ベータグルカンの抽出、フィトステロール/スタノールの単離)へと続く。その後、カプセル化、エマルション、粉末システムなどを含む製剤化・安定化工程へと拡大し、最終的にダイエタリーサプリメントや機能性食品・飲料といった下流製品へと流れていく。大手成分サプライヤーやブレンダーは標準化された有効成分を供給し、ブランドオーナーや受託製造業者がこれを消費者向け製品形態に変換する。その際、FDAの植物ステロールエステルに関する強調表示基準(21 CFR 101.83)やEUの植物ステロール/スタノール使用条件(規則(EC) No 983/2009および規則(EU) No 686/2014)などの表示・健康強調表示に関するコンプライアンスが、仕様、品質管理、文書化を形作る実務上の連携点として機能している。

リスクとコストの集中点は、特定の栄養原料に関する世界的な物流と単一拠点への依存にある。紅海における航路変更は2023年後半以降続いており、輸送時間の長期化とコンテナ確保の困難化を招き、輸入バイオアクティブ成分や特殊油脂の在庫計画を複雑化させている。同時に、BASFは2024年8月にルートヴィヒスハーフェン拠点で発生した事故を受け、ビタミンA、ビタミンE、カロテノイドについて不可抗力を宣言し、復旧の見通しは2025年まで延びている。このことは、心臓健康関連の強化システムにおいて、代替調達、安全在庫、地域的に分散した加工体制の必要性を一層強めている。

競合環境

食品成分市場は中程度の断片化を示しており、確立されたサプライヤーが統合された事業、規制コンプライアンス、技術的進歩を通じて市場リーダーシップを保持しています。Cargill Incorporated、DSM-Firmenich AG、Archer Daniels Midland Company、BASF、Kerry Groupを含む主要企業は、グローバルな製造ネットワークと研究投資を通じて競争上の地位を維持しています。業界の統合は継続しており、Tate & Lyleが2024年11月にCP Kelcoを18億米ドルで買収し、特殊食品ソリューションと天然成分ポートフォリオにおける地位を強化したことがその例として挙げられます。

企業は、栄養ソリューション、送達システム、持続可能な生産方法のための人工知能への投資を通じて、技術主導の差別化に注力しています。市場参加者は、消費者の嗜好と規制要件を満たすために、生物学的利用能の向上、持続可能な調達慣行、用途別製剤を優先しています。パーソナライズド栄養プラットフォーム、藻類由来成分の生産、規制枠組みが発展途上の新興市場への拡大において、重要な市場機会が存在しています。

専門企業は、革新的な抽出方法、新しい成分源、焦点を絞った用途開発を通じてニッチな市場セグメントをターゲットにしています。これらの組織は、生産能力のスケールアップとグローバル市場全体での規制コンプライアンスの管理において課題に直面しています。競争環境は、企業が運営効率と製品開発イニシアチブを維持しながら規制の変化と市場の需要に適応するにつれて、進化し続けています。

心臓健康成分業界のリーダー

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

BASF SE

Kerry Group plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中心的な機会は、臨床的に支持された有効成分と地域特有の強調表示認可との交差点にあり、日常食品における差別化された心臓健康訴求を可能にする。2026年4月にFSANZが分離大豆タンパクに関する新たな心臓健康強調表示(1日20〜25gの摂取に関連)を承認したことで、オーストラリアおよびニュージーランドのメーカーは、サプリメント専用形態に依存せずに、タンパク質強化をコレステロール関連の訴求へ転換する具体的な手段を得た。

サプライヤーには、複数のカテゴリーに適用可能なバイオマーカー重視の科学的根拠やブランド成分を軸にポートフォリオを構築する余地もある。2026年6月、Gnosis by Lesaffreは、同社のMenaQ7ビタミンK2(MK-7)が冠動脈石灰化の進行を29%遅らせたことを示す2年間の臨床結果を報告し、心血管ウェルネス製品におけるビタミンK2のプレミアム位置付けを裏付けた。バイオアクティブ成分を身近な媒体に組み込む製品プラットフォームも市場での広がりを見せており、ニュージーランドの機能性乳製品での展開(例:Four Leaves Co.の2026年の取り組み)などにより、カプセルやソフトジェルにとどまらない摂取経路が拡大している一方、訴求内容や風味上の制約も維持されている。

最近の業界動向

- 2026年4月: IFFは、FSANZの承認を受けて、オーストラリアおよびニュージーランドで分離大豆タンパクに関する初の心臓健康強調表示を取得し、対象食品が大豆タンパクの日々の摂取を心臓健康関連の効果に結び付けられるようになった。この決定は、主流の食品・飲料ブランドが油脂や食物繊維だけでなく、タンパク質強化を軸に心血管訴求を構築するための、規制当局が支持する新たな道筋を生み出した。

- 2025年9月: BASFとLouis Dreyfus Companyは、BASFのFood and Health Performance Ingredients事業の譲渡取引を完了し、植物ステロール、CLA、オメガ3油を含むポートフォリオが移転した。この売却完了により、これらの有効成分を調達する製剤業者やブランドオーナーの供給関係が再編され、大手成分企業間でのポートフォリオの専門化が一層強まっている。

- 2024年7月: DSM-Firmenichは、MEG-3ブランドおよびペルーとカナダの製造拠点を含む海洋性脂質(オメガ3魚油)事業をKD Pharma Groupに譲渡した。この取引により、オメガ3の製造資産が専門メーカーの下に統合され、EPA/DHA成分の生産能力へのアクセス、品質システム、長期供給契約に影響を及ぼしている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、心臓の健康効果を目的として処方・販売され、主要地域におけるダイエタリーサプリメントおよび機能性食品・飲料に使用される成分の販売価値として定義される。

範囲の除外事項: 完成品としてのブランド化されたサプリメント製品および完成食品は除外され、成分販売時点における成分価値のみが集計対象となる。

セグメンテーション概要

- タイプ別

- オメガ3脂肪酸

- ベータグルカン

- 植物ステロール

- タンパク質

- コエンザイムQ10

- その他

- 原料別

- 植物由来

- 動物由来

- 藻類由来

- その他

- 形態

- 粉末

- 液体

- その他

- 用途別

- 栄養補助食品

- 機能性食品・飲料

- 医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、心臓健康に関する強調表示に使用される成分の全体像を把握することから始まり、その後、サプリメントや機能性食品における成分の取引・消費のされ方と整合させていく。これに使用した公開情報源には、NIH Office of Dietary Supplementsのファクトシート、USDA FoodData Centralの成分・栄養素データ、FDAのダイエタリーサプリメントおよび表示に関するガイダンスページ、EUレベルの食品情報および健康強調表示に関する資料などがあり、これらは成分の定義や強調表示の範囲を一貫させるのに役立つ。

これらの参考資料を実用的な市場モデルへ転換するため、用途構成や典型的な使用率を示す企業の年次報告書、投資家向け説明資料、製品技術資料も確認している。並行して、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを利用し、生産能力の増強、処方活動、カテゴリー別イノベーションの兆候を時系列で追跡している。これらの情報源は例示にすぎず、その他の公開資料および有料資料も、入力情報の収集、相互確認、明確化のために使用された。

一次インタビューおよび調査

一次調査は、公開情報から構築した内容を検証するために用いられ、特に実際の市場における包含範囲、価格変動、地域別の用途構成に注目している。サプリメントおよび機能性食品・飲料分野の成分サプライヤー、受託製造業者、下流の購買企業と対話を行い、オメガ3、フィトステロール、ベータグルカン、大豆タンパクに関してデスクリサーチの情報源が広範にとどまっていた部分について、回答者からのフィードバックを用いて前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 36% | 経営幹部(CXO): 16% | アジア太平洋(APAC): 43% |

| ミドルティア: 43% | 機能部門/事業部門責任者: 34% | 欧州・中東・アフリカ(EMEA): 31% |

| 小規模プレイヤー: 21% | マネージャー: 50% | 南北アメリカ: 26% |

市場規模算定・予測

当社の中核となる規模算定手法は、栄養および機能性食品の消費プールから需要を再構築するトップダウン方式を用い、心臓健康訴求における成分の浸透率および典型的な配合率を通じてフィルタリングする。総計の妥当性を確保するため、この結果を選択的なボトムアップ方式による近似値と相互検証しており、これにはサンプリングされたサプライヤーの収益構成、成分出荷に関するチャネル確認、主要成分ファミリーに関するASP×出荷量の整合性チェックが含まれる。

市場の特徴を示す主要な入力情報には、心臓健康訴求向けのサプリメント・機能性食品の発売頻度、オメガ3や植物ステロールに関する地域別の使用傾向、ダイエタリーサプリメントと機能性食品・飲料の間の用途配分、成分形態(粉末対液体)別の典型的な投与量・配合率の範囲、コモディティ関連原料の価格変動の観測結果などがある。小規模な成分カテゴリーについてボトムアップの視点を明確に構築できない場合は、隣接カテゴリーからの代理採用率を用いてギャップを補い、インタビューによるフィードバックを用いてこれらの代理値を検証した。

予測にあたっては、採用速度と価格動向を軸としたシナリオ分析を適用しており、これら二つの変数は地域や成分の原料(植物由来、動物由来、藻類由来)によって異なる動きを示す傾向があるためである。最終的な予測経路は、2026年から2031年にかけての調達行動、規制上の受容度、処方トレンドについて、インタビュー対象者の見通しに前提を近づけることで実務的な内容に保たれている。

データ検証および更新サイクル

検証は複数の段階を通じて行われ、モデルの総計は、関連原料の貿易動向、生産能力の増強・拡張発表、サプリメントおよび機能性食品における観測された用途拡大などの独立した指標と比較される。特定の地域や主要成分タイプについて異常に大きな差異が見られる場合は、浸透率や価格の前提を見直し、必要に応じて情報源へ再度連絡を取り、変化の内容を確認する。

最終承認の前には、別のアナリストが計算の整合性、前年比の動き、前提が明示された範囲と一致しているかを確認するレビューを行う。レポートは年次で更新され、規制の変化、大規模な生産能力の増強、急激な原料価格の変動など、重大な事象が発生した場合には随時更新が行われる。提供直前には最終レビューを実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceによる心臓健康成分市場規模と他の公表推計との比較

心臓健康成分に関する公表済みの市場規模はしばしば異なり、これは通常、各発行元が成分価値と完成品価値の境界をどのように定めているか、またサプリメントと機能性食品全体にわたる強調表示に基づく位置付けをどのように扱っているかによって生じる。また、オメガ3、フィトステロール、ベータグルカン、大豆タンパクについて情報源が異なる採用速度を前提とすることでも差異が生じ、これが総計を大きく変動させる可能性がある。

成分形態(粉末対液体)別の価格確認、および購買者・サプライヤーへのインタビューによる用途配分の検証を通じて、Mordor Intelligenceは、より広範なニュートラシューティカル支出の推計ではなく、成分のみの収益プールに焦点を当てている。他の推計は、通貨換算のタイミングの扱いが異なる場合、基準年が同じ市場サイクルに整合していない場合、または地域レベルでの浸透率の前提を再確認せずに予測が積極的なシナリオとして提示されている場合に、ずれが生じることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.95 B (2026) | |

| グローバル発行元A | USD 20.14 B (2025) | この数値は、成分価値をより広範な心臓健康関連の栄養製品や剤形への支出と組み合わせた、より広い定義を反映しているように見え、これにより完成品の経済的価値が「成分」として計上されている可能性がある。 |

| 業界発行元B | USD 18.62 B (2024) | 対象範囲は非常に幅広い成分・機能分類で示されており、心臓健康に関する強調表示と集計対象収益との関連性が明確でないため、一般的な健康関連成分からの需要がこのカテゴリーに過剰に割り振られる可能性がある。 |

3つの数値を比較すると、その差の大部分は、集計対象を心臓健康訴求に使用される成分収益に限定するか、より広範なニュートラシューティカルおよびウェルネス支出の枠組みへ拡大するかによって説明できる。明確な包含ルール、実用的な価格・採用率の入力情報、繰り返し可能な相互検証によって、本モデルは市場の進展に応じて再検証可能な、バランスの取れた推計値に到達している。

レポートで回答される主要な質問

心臓健康成分市場の現在の評価額はいくらですか?

市場は2026年に99億5,000万米ドル相当であり、5.74%のCAGRで拡大し、2031年までに131億3,000万米ドルに達すると予測されています。

心臓健康成分市場をリードする成分タイプはどれですか?

オメガ3脂肪酸は、広範な臨床的エビデンスと強い消費者信頼により、2025年に35.62%の市場シェアでリードしています。

心臓健康成分において最も急成長している地域はどこですか?

アジア太平洋は、心血管疾患の有病率の上昇と可処分所得の増加に牽引され、2031年まで7.08%のCAGRで成長すると予測されています。

藻類由来のオメガ3原料が人気を集めている理由は何ですか?

藻類の培養は高いDHA純度を提供し、海洋汚染物質を回避し、持続可能性の目標に沿っており、藻類由来成分の7.03%のCAGRを牽引しています。

最終更新日: