米国アンチケーキング市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

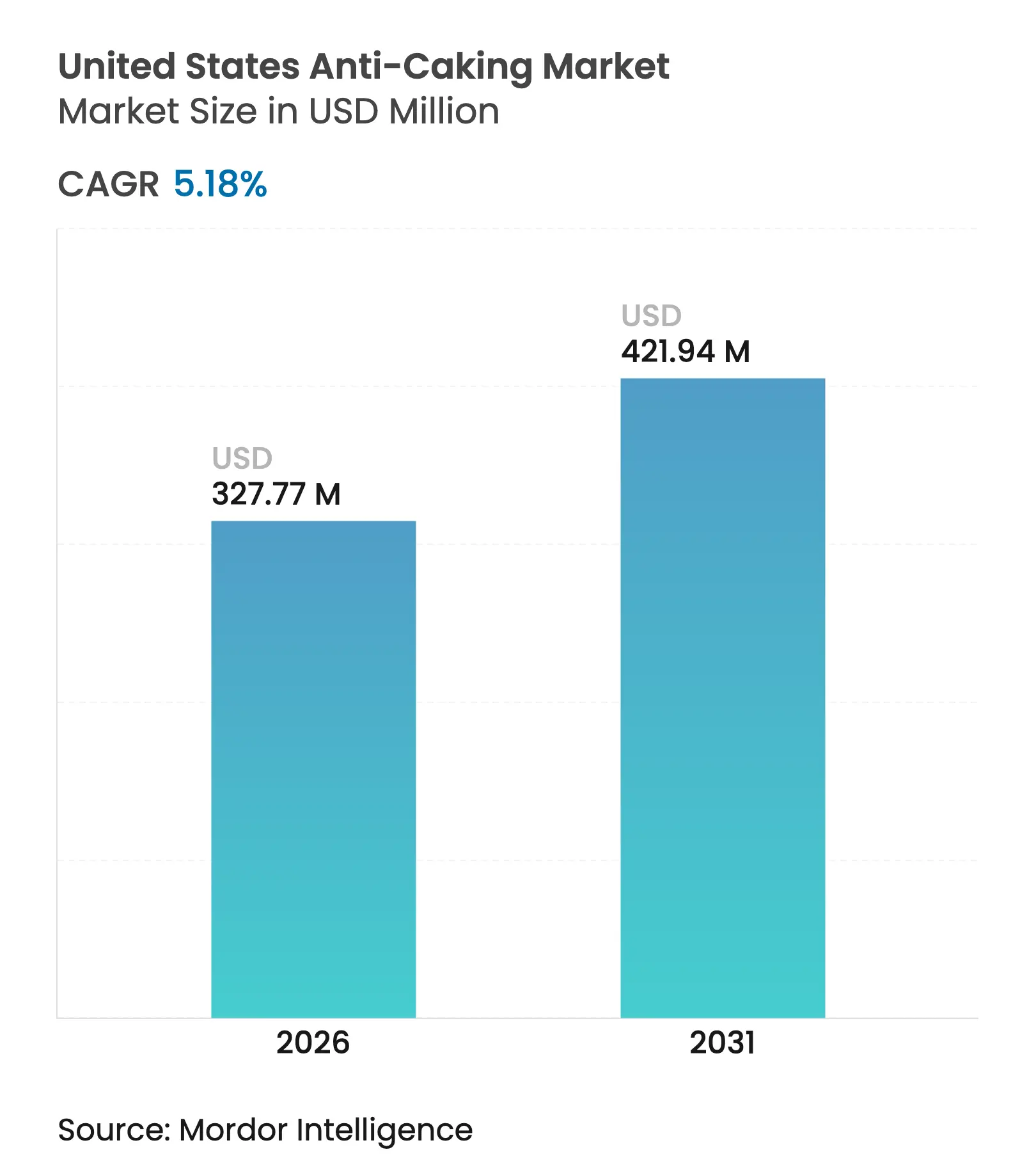

| 基準年の市場規模 (2025) | 311.62 百万米ドル |

| 市場規模 (2026) | 327.77 百万米ドル |

| 市場規模 (2031) | 421.94 百万米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アンチケーキング市場分析

2026年における米国アンチケーキング剤市場規模は3億2,777万米ドルと推定され、2025年の3億1,162万米ドルから成長し、2031年には4億2,194万米ドルに達する見通しで、2026年から2031年にかけて5.18%のCAGRで拡大します。現在の軌道は、規制の確実性、加工食品需要の広がり、クリーンラベルソリューションへの着実なシフトが均衡した形で反映されています。二酸化ケイ素、ケイ酸カルシウム、ケイ酸マグネシウムは、食品医薬品局(FDA)がそのGRAS(一般的に安全と認められる)ステータスを引き続き認定しているため、ほとんどの配合の基盤であり続けており、メーカーが高速包装設備や直接圧縮設備への投資に自信を持てる環境を提供しています。一方で、小売業者の原材料リストと消費者の認識が、プレミアムブランドに米糠、竹繊維、有機デンプンの代替品の実験を促し、多国籍企業においては二重軌道の調達戦略が生まれています。競争力学は、医薬品および半導体用途向けに超高純度グレードを供給できるグローバルなシリカ大手に有利ですが、食品グレードの炭酸カルシウムにおいては、小規模な地域サプライヤーが近接性により輸送コストを低減し、リードタイムを短縮できることから、依然として価格交渉力を保持しています。

主要レポートポイント

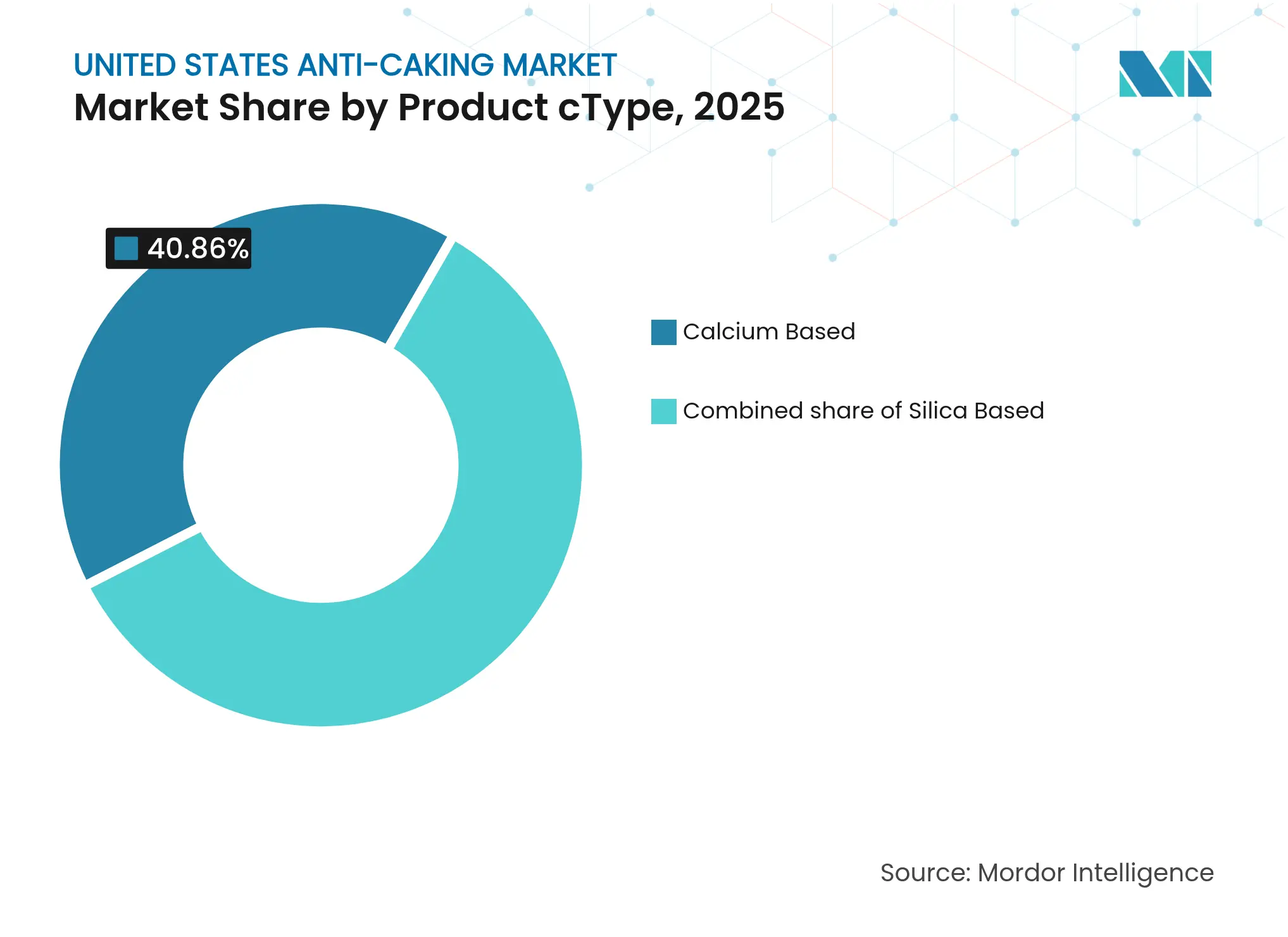

- 製品タイプ別では、カルシウム系製剤が2025年の米国アンチケーキング剤市場シェアの40.86%を占め、2031年までに4.63%のCAGRで成長する見込みです。

- 製品タイプ別では、シリカ系製剤が最速の6.62%CAGRを記録する見通しです。

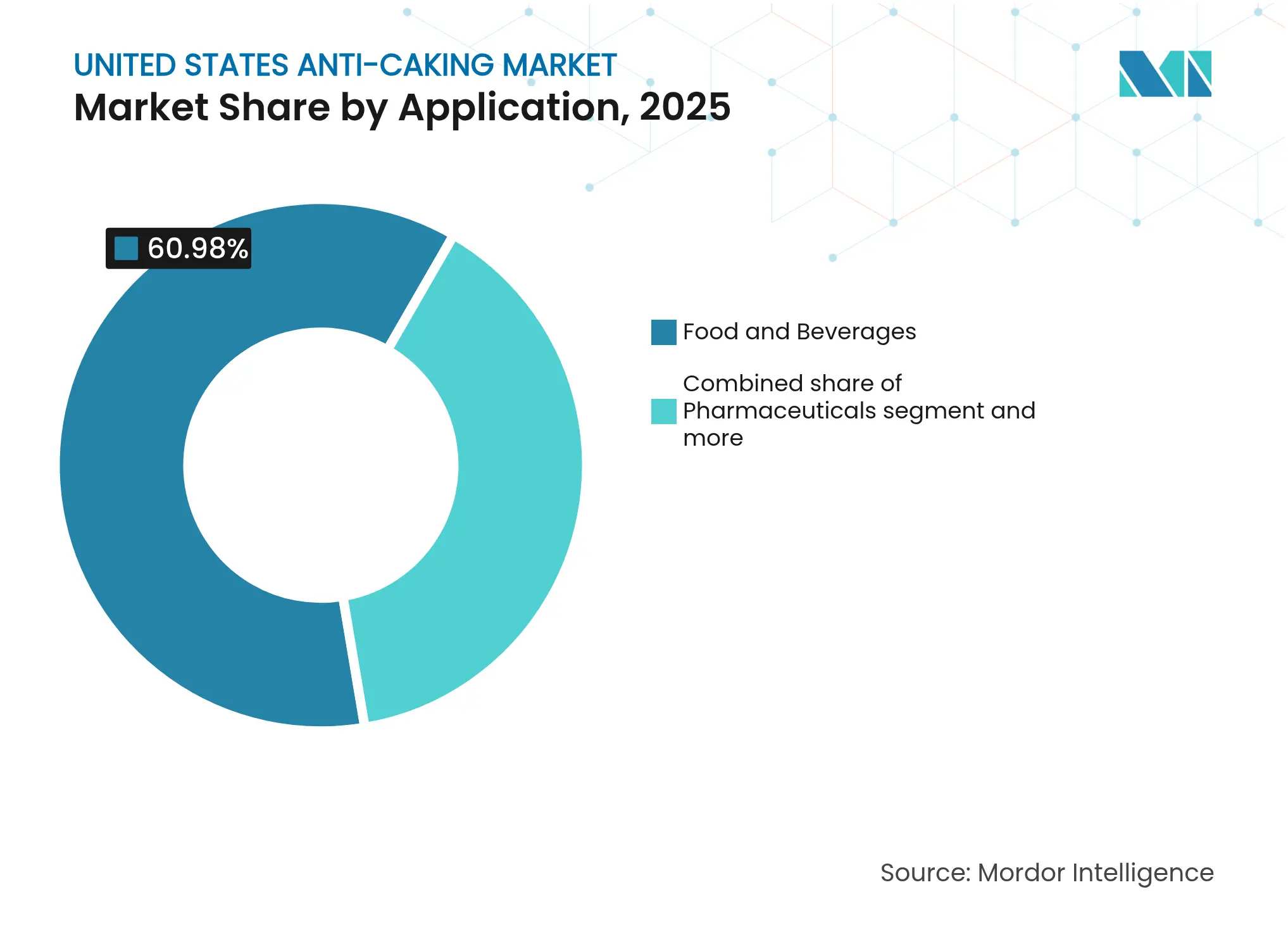

- 用途別では、食品・飲料が2025年の米国アンチケーキング剤市場シェアの60.98%を占め、2026年から2031年にかけて6.55%のCAGRで拡大する見込みです。

- 地域別では、中西部が2025年の需要の39.62%を占め、4.95%のCAGRを維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国アンチケーキング市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 加工食品、スパイスブレンド、インスタントミックスの普及 | +1.2% | 中西部ハブ(イリノイ州、オハイオ州、ウィスコンシン州) | 中期(2~4年) |

| 二酸化ケイ素およびセルロース系製品に関する規制の確実性(GRAS) | +0.8% | 全国 | 長期(4年以上) |

| ニュートラシューティカルおよび市販薬(OTC)医薬品製造の拡大 | +1.0% | カリフォルニア州、ニュージャージー州、ノースカロライナ州 | 中期(2~4年) |

| 食塩、ベーカリー、飲料ミックスにおける高速包装ニーズ | +0.9% | 全国 | 短期(2年以下) |

| さまざまな湿度帯にわたる肥料のアンチケーキング | +0.7% | 中西部およびグレートプレーンズ | 中期(2~4年) |

| サプリメントにおけるクリーンラベルの米糠・竹繊維代替品 | +0.6% | 沿岸部都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国における加工食品、スパイスブレンド、インスタントミックスの普及

インスタントスープ、シーズニングブレンド、ミールキットサシェは、総額35億米ドルの加工食品サブセグメントを形成しており、製品品質と棚持ちの安定性を確保するために水分遮断を優先しています。これらのパウダーは、相対湿度60~75%の環境で数か月間棚に置かれることを想定して設計されており、自由流動性を維持するために二酸化ケイ素(1.5~2%)とケイ酸カルシウム(0.5~1%)を使用しています。これにより、ダマの発生やテクスチャーの劣化を引き起こして製品を販売不能にする2~3%の水分吸収が防止されます。米国農務省(USDA)の2024年食料入手可能性データシステムによると、乾燥スープおよびソースの1人当たり消費量は年間約2.3キログラムで安定していますが、プレミアムスパイスブレンド、有機ターメリック、スモークパプリカ、特産塩へのシフトにより、小売価格は40~60%高く、アンチケーキング剤コストの比例的な増加も許容されています[1]出典:米国農務省、「食料入手可能性(1人当たり)データシステム」、ers.usda.gov。McCormickはこれらの配合率を遵守して製品の完全性を維持する一方、Whole Foodsの成分方針(自然でクリーンラベルの成分を重視)に合わせるため、有機ラインにおいて米濃縮物の実験も行っています。一人前のミールキットでは、サシェが最終配送中の温度変動にさらされるため、水分関連の問題が悪化しやすく、リスクがより高まります。このような状況では、疎水性表面を持つシリカグレードが吸湿性のカルシウム塩より優れており、過酷な条件下でも製品の流動性と品質を維持する上で優れた性能を発揮します。

二酸化ケイ素およびセルロース系製品に関する規制の確実性(GRAS)

米国では、二酸化ケイ素(21 CFR 172.480)および粉末セルロース(21 CFR 182.90)に関するFDAのGRASリストにより、メーカーは処方変更リスクを最小限に抑えられるという確信を持てます[2]出典:食品医薬品局、「CFR - 連邦規則集第21編」、accessdata.fda.gov。これは、進化する規制基準と安全性評価により定期的な精査の対象となるE551に関して、欧州連合とは対照的な状況です。CabotのAEROSILヒュームドシリカは、200~300m²/gの比表面積を持ち、わずか0.2~0.5%の配合量でアンチケーキング目標を達成し、医薬品添加物における定番としての地位を確固たるものにしています。その高い比表面積はダマの発生を防ぐ能力を高め、一貫した製品品質と性能を確保します。一方、有機事業者は二酸化ケイ素の利点を活用しています。合成溶剤を使用せずに誘導された場合の使用を認める7 CFR 205のおかげで、Annie'sのようなブランドはUSDAオーガニックラベルを維持しつつ、流動制御仕様を遵守することができます。この規制上の許容により、有機ブランドは製品の完全性と有機認証基準への準拠の両方を維持できます。

ニュートラシューティカルおよび市販薬(OTC)医薬品製造(滑沢剤)の拡大

2024年から2025年にかけて、製造技術の進歩と栄養補助食品需要の増大により、米国のニュートラシューティカル受託生産能力は15~18%急増しました。カリフォルニア州およびニュージャージー州では、現在1時間あたり10,000錠を超える速度で稼働する打錠機が、生産効率と錠剤品質を向上させるためにコロイド状二酸化ケイ素の導入を開始しています。一方、Innophos製のリン酸カルシウムは崩壊剤として利用され、錠剤の溶解と生体利用能を改善しています。SPIファーマのステアリン酸マグネシウムは、錠剤の付着防止と円滑な生産確保における有効性から依然として好まれる滑沢剤ですが、2025年のIFFのRoquetteへの事業売却が国内供給を制約し、メーカーに影響を与える可能性があります。2024年にWHOはステアリン酸マグネシウムの0~3mg/kg ADIを再確認し、より高い用量のサプリメントへの道を開き、製剤における柔軟性をメーカーに与えています。

食塩、ベーカリー、飲料ミックスにおける高速包装および自由流動ニーズ

メーカーは、食塩、ベーキングミックス、スポーツ栄養製品を1分間に120パック以上充填し、高まる消費者需要に応えるための高速生産を実現しています。プレミアムヨウ素添加塩では、自重の600%の水分を吸収できるケイ酸カルシウムが、「シアン化物」という用語が毒性と結び付けられやすいという消費者の懸念を背景に、フェロシアン化物に取って代わっています(規制量での使用は安全です)。ダマによる生産ラインの停止は、メーカーに1時間あたり500~1,000米ドルのコストをもたらします。これらの損失を軽減するために、メーカーは疎水性シリカに投資しています。この素材は、湿潤な気候における共通の課題であるガルフコーストの湿気に耐えるだけでなく、シェーカーテストで即座に分散し、製品品質と一貫性を確保します。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クリーンラベルへの厳しい目と特定のE番号に対する小売業者の禁止 | -0.5% | Whole Foods、Sprouts、Trader Joe's | 短期(2年以下) |

| タルク訴訟および認識リスク | -0.4% | 全国 | 中期(2~4年) |

| 食塩における亜鉄シアン化物のラベル回避 | -0.3% | 全国 | 短期(2年以下) |

| 粉塵曝露安全コンプライアンスコスト | -0.3% | 微粉末を取り扱う施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特定のE番号に対するクリーンラベルの厳しい目と小売業者の禁止

Whole Foodsは二酸化ケイ素の使用を懸念し、サプライヤーを精査し、約230の合成原材料から離れ、米糠や有機タピオカデンプンへのシフトを推進しています。これに追随し、TargetやKrogerのプライベートラベルはメインストリーム商品全体で同様の処方変更を奨励しています。天然製剤は熱帯性の湿度で時に失敗し顧客からの苦情を引き起こしますが、2024年のIFIC(国際食品情報評議会)調査では、消費者の54%が見慣れない原材料を避けると回答しています。この消費者感情は、ブランドがより高いコストを吸収する覚悟を裏付けています。一方、Evonikのような原材料メーカーは教育キャンペーンに多大なリソースを投じていますが、「フリーフロム」ラベルのマーケティング影響力に圧倒されていることを実感しています。

パーソナルケア・食品におけるタルク訴訟および認識リスク

食品グレードのタルクはアスベストフリーであるにもかかわらず、Johnson & Johnsonのタルク関連問題に関する総額80億米ドルにのぼる和解を主因として、ユーザーから敬遠されています。2024年にFDAの化粧品試験で特定のサンプルからアスベストが検出され、より厳格な純度検査の要求に火が付き、その影響は食品基準にまで及んでいます[3]出典:食品医薬品局、「タルク」、fda.gov。これにより、食品メーカーの間で潜在的な規制上の精査と消費者の反発への懸念が高まっています。その結果、チューインガムや米コーティングの配合者は炭酸カルシウムとステアリン酸の組み合わせに転換しました。タルク固有の滑沢性と白化特性はこれらの製品で求められるテクスチャーと外観を実現するために不可欠であり、いかなる代替品もそれを再現できないため、処方コストが20~30%膨らんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリカが高付加価値ニッチでカルシウムを追い越す

2025年、カルシウム系製剤が米国アンチケーキング剤市場を支配し、総収益の40.86%を確保しました。このセグメント内では、ケイ酸カルシウムがヨウ素添加塩の用途で際立っており、0.5~1%の配合量でヨウ化カリウムの吸湿性を効果的に軽減し、自由流動性の高い製品を実現しています。リン酸三カルシウムは、FDA栄養素規制に準拠しながら、シリアルや小麦粉ブレンドにカルシウムを強化するだけでなく、バルク商品のケーキング防止にも役立っています。Mississippi LimeやOmyaなどのサプライヤーは、コストリーダーシップと戦略的に有利な輸送配送を活用し、特に食塩や乳製品加工業者向けに市場での優位性を維持しています。

シリカ系製剤は現在59.14%の市場シェアを保有し、最も急成長しているカテゴリーであり、2031年まで6.62%のCAGRで拡大すると予測されています。比表面積200~400m²/gのヒュームドシリカグレードは、わずか0.2%の配合量で優れた流動性を実現します。この効率性は、超高純度コロイダルバリアントを優先する高価値のニュートラシューティカル錠剤や医薬品クラスターにとって特に経済的です。乾燥スープや飲料ミックスでは、より厳格な色と重金属仕様への適合性から、沈降シリカが無機塩に比べてプレミアム価格を誇っています。特筆すべきは、Evonikが2026年までにチャールストン工場の能力を50%増強する決定を下したことで、純度基準の向上に伴うシリカ需要の加速が浮き彫りになっています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:食品・飲料がトップを維持、医薬品が急速に成長

2025年、食品・飲料セクターが米国アンチケーキング剤市場を支配し、総収益の60.98%を占めました。このセクター内では、シーズニング・コンジメントが先頭に立ち、二酸化ケイ素またはケイ酸カルシウムを1.5~2%使用しています。この添加により、スーパーマーケットやEコマースプラットフォームを通じて流通するガーリック、オニオン、パプリカパウダーのダマ発生が防止されます。ベーカリーミックスはリン酸三カルシウムや炭酸マグネシウムなどの弱アルカリ性製剤を活用し、膨張剤とシームレスに混合して安定した流動性を確保しています。乳清たんぱく質濃縮物を含む乳製品パウダーは0.5~1%の二酸化ケイ素を配合しており、スプレードライヤーサイクロンと輸送用コンテナの両方における粒子架橋を防止します。このセグメントの6.55%CAGRでの成長は、スパイスブレンド、プロテインパウダー、インスタントスープミックスの需要増大に牽引されています。

医薬品用途は2025年の数量の9%にすぎませんでしたが、最も急成長するエンドユース分野として浮上し、2031年まで6.79%のCAGRで拡大する見込みです。ニュージャージー州およびノースカロライナ州では、直接圧縮打錠ラインが0.2~0.5%のコロイド状シリカまたはステアリン酸マグネシウムを使用し、打錠機が1時間あたり12,000錠という驚異的な速度を達成する最適な流動性を確保しています。これらの高純度製剤は、特にニュートラシューティカルとジェネリック医薬品の数量増加に伴い、効率的な生産に不可欠です。美容・パーソナルケアセクターはタルクから高配合量のカオリン代替品へと移行していますが、医薬品業界の厳格な精度要件は成長においてのリーダーシップを裏付けています。さらに、「その他」カテゴリーでは、低コストのクレーとリグノスルホン酸塩によって強化された肥料コンディショニングが18か月間の耐湿性を確保しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地理的分析

製造クラスター、湿度プロファイル、規制環境が地域別の消費パターンを形成しています。中西部では、イリノイ州、オハイオ州、ウィスコンシン州、インディアナ州が全国の数量の39.62%を占めています。これは主に、Kraft Heinz、Conagra、General Millsが運営するスープミックスからベーカリープレミックスまで多様な製品を製造するメガプラントによるものです。中西部の夏は相対湿度60~75%に達するため、これらの企業は円滑な操業を確保するためにシリカとケイ酸カルシウムの使用量を増やさざるを得ません。一方、カリフォルニア州はクリーンラベル実験の最前線に立っています。同州では、オレンジカウンティのサプリメント大手やサクラメントバレーの有機ブランドが、プレミアム価格であっても米糠や竹繊維を選択しています。

南東部は医薬品および市販薬(OTC)製品のハブとして台頭しています。Patheon、Catalent、Thermo Fisherなどの著名企業がUSPグレードのコロイド状シリカを指定することで標準を設定しています。ノースカロライナ州のリサーチトライアングルパークでは、ニュートラシューティカルの研究開発ラボがサイクルタイムを30~40%短縮できる直接圧縮ブレンドの改良に取り組んでいます。ガルフコーストでは、テキサス州およびルイジアナ州の肥料造粒プラントが熱帯性の水分に耐えるためにカオリンポリマーコーティングを適用しており、粘土系アンチケーキング剤への年間を通じた安定した需要を支えています。

東海岸では、ニュージャージー州の医薬品回廊が高品質の滑沢剤に対して高い需要を持っています。一方、ペンシルベニア州のBrenntag、Univar、IMCなどの流通業者倉庫が、小規模バッチ食品生産者向けのジャストインタイム配送を効率化しています。太平洋岸北西部では、Bob's Red Millを先頭とする有機加工業者がUSDAオーガニック認証を維持するために粉末セルロースや米濃縮物を選択しています。カリフォルニア州やワシントン州といった可燃性粉塵規制が厳格な州では、液体アンチケーキングスラリーまたは密閉移送システムへの急速なシフトが見られます。この移行は有益ではありますが、資本コストを伴い、これらの費用を吸収するか市場からの撤退を検討せざるを得ない小規模企業にとって課題となっています。

競争環境

米国アンチケーキング剤市場では、少数のプレーヤーが大きな影響力を持っています。シリカ分野のグローバルリーダーであるEvonik、Solvay、Cabotは支配的な地位を確立しており、国内の高純度沈降・ヒュームドシリカ能力の半分以上を掌握しています。彼らの優位性は、医薬品、半導体、電池などの分野に特化した高度なプロセス技術と独自の研究開発から生まれています。戦略的な動きとして、Evonikは米国事業を再編しており、2025年半ばにニューヨーク州ウォーターフォード工場を、2026年半ばにメリーランド州ハーブル・ド・グレースのサイトをそれぞれ閉鎖する計画で、いずれも低マージングレードの削減に注力しています。同時に、チャールストンでの事業を拡充し、ウェストンの半導体ラインを強化しています。

Minerals Technologies、Mississippi Lime、Omyaなどの地域プレーヤーは、炭酸カルシウム市場シェアを守るために近接性を活用しています。Brenntag、Univar、IMCD、Azelisなどの特定用途流通業者は、処方ラボを活用して小規模顧客がクリーンラベル代替品への移行を支援しています。彼らはしばしば米糠や竹繊維といったソリューションを技術サポートとともにパッケージ化します。J.M. Huberによる2024年のActive Mineralsの買収は、クレーポートフォリオを拡張するとともに、肥料市場でのICLのポリマー・クレーコーティングと競合する体制を整えました。

滑沢剤においては新たな供給リスクが生じています。IFFのPharma SolutionsのRoquetteへの売却は、ステアリン酸マグネシウムとリン酸カルシウムの資産を欧州重視のプレーヤーに移転させます。この動きは、2025年の取引完了後に予想される遅延について米国の錠剤メーカーの懸念を高めています。一方、Innophasの商標申請は電池グレードリン酸塩へのシフトを示唆しており、食品グレードのリン酸カルシウムの入手可能性を制限する可能性があります。しかし、天然代替品のサプライヤーはスケーラビリティの問題を抱えており、有機認証済み米糠生産は総需要の5%未満しか満たせておらず、価格変動やバッチの不一致をもたらしています。

米国アンチケーキング業界リーダー

Cargill, Incorporated

Tate & Lyle

The Archer Daniels Midland Company

Agropur Ingredients

DuPont de Nemours, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Papillon Agricultural Companyは、乳牛・肉牛飼料向けのプレミアムアンチケーキング剤「DeTerra 365」を発表しました。この製品は、米国内で採掘される一貫して高純度のカルシウムモンモリロナイトクレーから製造されており、飼料中の水分を効果的に吸着し、カビの発生や有害なマイコトキシンの生成を防ぎ、家畜の飼料品質と安全性を向上させます。

- 2024年5月:J.M. HuberはActive Minerals Internationalの買収を完了し、特殊鉱物ポートフォリオを拡大する戦略的な動きを実現しました。この買収によりアタパルジャイトとカオリンが製品ラインに加わり、特殊鉱物市場における地位を強化し、各種産業用途向けの製品提供を拡充しました。

米国アンチケーキング市場レポートの範囲

米国アンチケーキング市場は、タイプ別、用途別、地域別に区分されています。タイプ別では、カルシウム化合物、ナトリウム化合物、マグネシウム化合物、その他に区分されています。用途別では、食品・飲料、化粧品・パーソナルケア、飼料、その他に区分されています。食品・飲料セグメントはさらに、ベーカリー製品、乳製品、スープ・ソース、飲料、その他に細分化されています。

| シリカ系 |

| カルシウム系 |

| マグネシウム系 |

| その他 |

| 食品・飲料 | シーズニング・スパイス・コンジメント |

| ベーカリー・菓子 | |

| 乳製品 | |

| 飲料 | |

| スープ・ソース | |

| 食肉・食肉代替品 | |

| 美容・パーソナルケア | |

| 動物飼料 | |

| 医薬品 | |

| その他 |

| 製品タイプ別 | シリカ系 | |

| カルシウム系 | ||

| マグネシウム系 | ||

| その他 | ||

| 用途別 | 食品・飲料 | シーズニング・スパイス・コンジメント |

| ベーカリー・菓子 | ||

| 乳製品 | ||

| 飲料 | ||

| スープ・ソース | ||

| 食肉・食肉代替品 | ||

| 美容・パーソナルケア | ||

| 動物飼料 | ||

| 医薬品 | ||

| その他 | ||

レポートで回答される主要な質問

2026年における米国アンチケーキング剤市場の規模はどのくらいですか?

市場は2026年に3億2,777万米ドルと評価され、2031年まで5.18%のCAGRが見込まれています。

最も急成長している製品セグメントはどれですか?

シリカ系製剤は、医薬品およびニュートラシューティカル需要の加速を背景に、6.62%のCAGRで成長すると予測されています。

クリーンラベル代替品が普及しているのはなぜですか?

小売業者の原材料方針と消費者の嗜好が、コスト増にもかかわらずブランドに米糠や竹繊維の採用を促しています。

OSHA(労働安全衛生局)の粉塵規制は生産者にどのような影響を与えますか?

微粉末を取り扱うプラントは現在、粉塵対策に最大100万米ドルを投資しており、密閉システムや液体スラリーが選好されています。

最終更新日: