アルコール成分市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.02 十億米ドル |

| 市場規模 (2031) | 10.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルコール成分市場分析

2026年の世界アルコール成分市場規模は90億2,000万ドル(USD 9.02億ドル)と推計され、2025年の86億7,000万ドル(USD 8.67億ドル)から成長を続け、2031年には109億9,000万ドル(USD 10.99億ドル)に達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)4.03%で拡大します。この成長は、プレミアム、クラフト、ナチュラル系アルコール製品を好む消費者の嗜好が高まっていることを背景に、メーカーが成分の選定を見直していることに起因します。スピリッツセグメントは特に堅調な成長を示しており、従来のビールカテゴリーと比較して過去10年間で年率5.1%の成長を記録しています。しかし、メーカーはFDAの合成色素規制やEFSAの成分評価など複雑な規制要件への対応を求められるとともに、気候変動に関連するサプライチェーンの課題にも対処しなければなりません。また、業界は持続可能性への要求にも応じており、主要飲料企業が2040年から2045年までにネットゼロ排出を目標として掲げ、成分調達における再生型農業および炭素中立型生産への転換を推進しています。

レポートの主要なポイント

- 成分タイプ別では、モルト成分が2025年のアルコール成分市場シェアの75.88%を占めてトップを維持しており、香味料・塩類セグメントは2031年にかけて年平均成長率(CAGR)4.87%で拡大する見込みです。

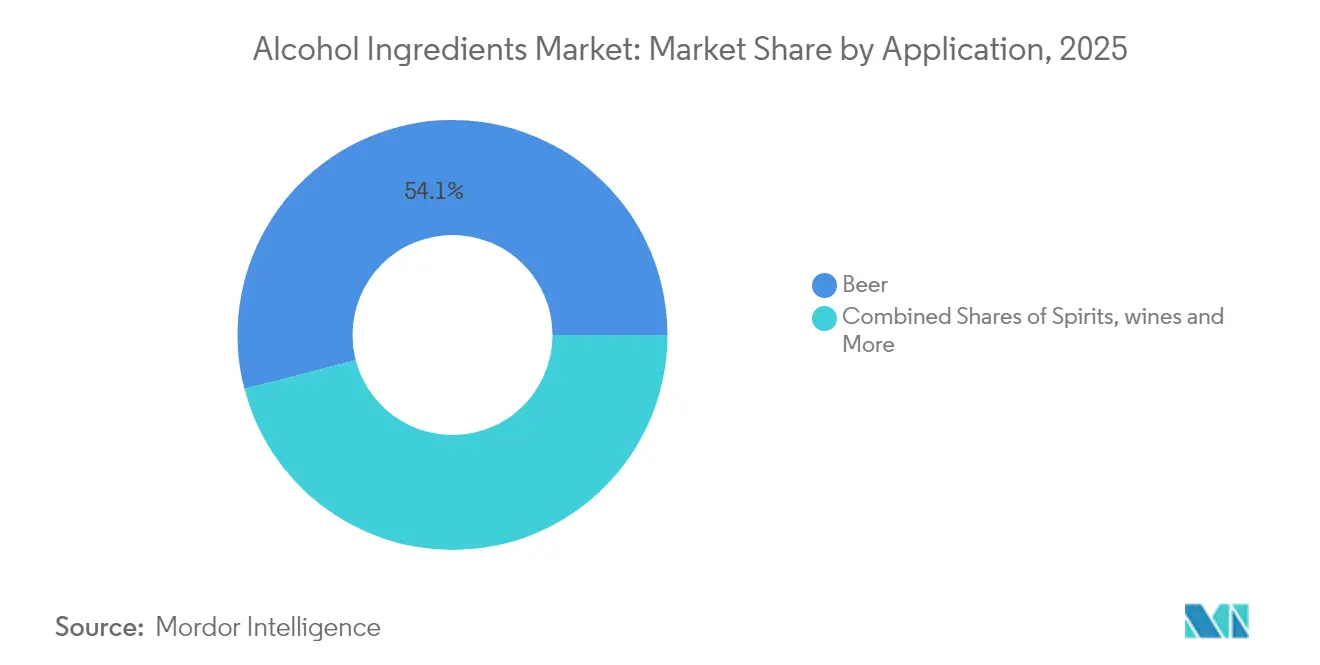

- 用途別では、ビールが2025年のアルコール成分市場規模の54.05%のシェアを占め、ワインは2031年にかけて年平均成長率(CAGR)4.68%で拡大する予測です。

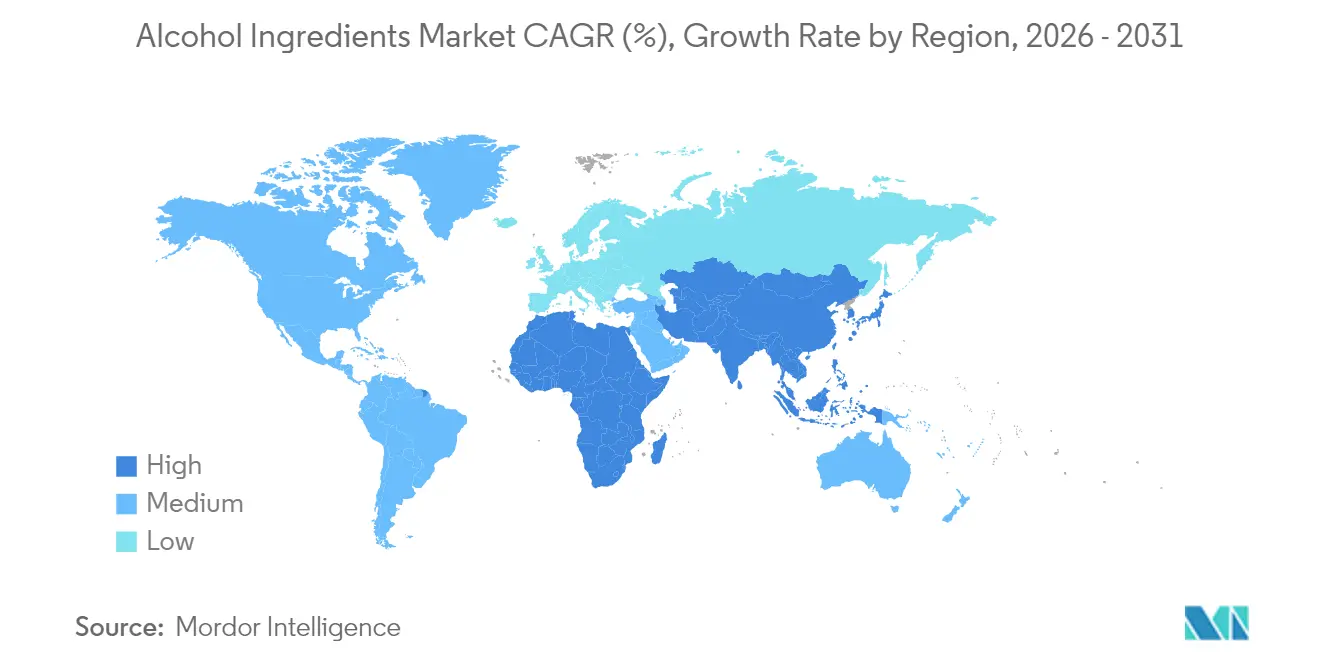

- 地域別では、欧州が2025年に33.29%の収益シェアを占め、北米が2026年から2031年にかけて地域別で最も高い年平均成長率(CAGR)4.79%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界アルコール成分市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地域別関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびクラフトアルコール飲料に対する需要の高まり | +1.2% | 北米と欧州に集中したグローバル規模 | 中期(2~4年) |

| 成分処方における継続的なイノベーション | +0.7% | 北米とアジア太平洋が牽引するグローバル規模 | 長期(4年以上) |

| 天然・オーガニック・クリーンラベルのアルコール成分へのトレンド | +0.8% | 欧州・北米が中心、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 発酵・生産技術の進歩 | +0.6% | 先進国市場が先行採用するグローバル規模 | 長期(4年以上) |

| エキゾチックでユニークな香味への消費者嗜好の変化 | +0.5% | 主に北米とアジア太平洋 | 短期(2年以内) |

| 植物エキス、アダプトゲン、機能性添加物への関心の高まり | +0.4% | 北米・欧州が中心、アジア太平洋でも台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびクラフトアルコール飲料に対する需要の高まり

プレミアムスピリッツは過去10年間で国際的なスピリッツ市場における価値シェアを大幅に拡大しており、スーパープレミアムセグメントは標準的なカテゴリーと比較して著しい成長を遂げています。プレミアム製品へのこうした移行により、成分サプライヤーは品質重視の消費者に向けた複雑な感覚プロファイルと真正性を示す指標を提供する特殊な処方の開発を余儀なくされています。クラフト蒸留所は今や植物エキス、伝統的な穀物品種、特殊な酵母株を調達して差別化された製品を生み出しており、標準的な代替品よりも高いプレミアムを得られる成分への需要を生み出しています。このトレンドは特殊な香味化合物や天然着色料のサプライヤーに恩恵をもたらしており、クラフト生産者はその職人的なアイデンティティを維持するために合成添加物を避ける傾向にあります。北米と欧州が確立されたクラフト飲料セクターを背景にこの市場を主導していますが、アジア太平洋地域でもプレミアム化のトレンドが高まっており、潜在的な成長機会が見込まれます。

成分処方における継続的なイノベーション

発酵技術の進歩により、成分メーカーは飲料処方上の課題に対応する化合物を開発できるようになっています。例えば、Novozymesは蒸留用途向けに特殊な酵素を導入し、フレーバープロファイルを維持しながら生産効率を最適化しています。同社の発酵プラットフォームはアダプトゲンやノートロピクスを含む機能性成分を生産しており、これらはアルコールとウェルネスの属性を組み合わせ、アルコールの影響なくリラクゼーションを求めるという消費者の進化する嗜好に応えています。こうした技術的発展は特に低アルコール・ノンアルコール飲料の処方において恩恵が大きく、アルコールの感覚的特性を代替化合物で再現することが求められます。バイオテクノロジー由来の成分を飲料業界で商業規模に拡大するための厳格な規制承認要件と複雑なプロセスにより、導入までの期間は依然として長期にわたっています。

天然・オーガニック・クリーンラベルのアルコール成分へのトレンド

オーガニックアルコールは世界のワイン販売量のごく一部を占めるに過ぎませんが、透明性と持続可能な生産方法に対する消費者需要を背景に、今後10年末にかけて大幅な成長が見込まれています。この市場の変化は、農業転換に複数年の移行期間を要するため、オーガニック大麦やその他の認証済み成分の供給制約を生み出し、即時の供給量を制限しています。天然着色料への需要は、生産者が合成色素から離れるにつれて増加しており、アントシアニンやカロテノイドはより高いコストと安定性の課題があるにもかかわらず、複数の地域で規制承認を得ています。クリーンラベルのトレンドは特に欧州と北米市場で強く、規制の枠組みがオーガニック認証を支援し、消費者が天然成分のためにプレミアムを支払う意欲を示しています。DiageoをはじめとするアルコールTop大手飲料企業は、クリーンラベルのポジショニングに必要なトレーサビリティ要件を支援するため、主要市場において原材料の大部分を地元から調達しています。

発酵・生産技術の進歩

精密発酵技術により、従来は伝統的な抽出方法でしか得られなかった複雑な成分の生産が可能になっています。Liberation Labsは、商業規模でのアニマルフリータンパク質および機能性化合物の生産を目的とした大規模発酵施設の建設に向けて多額の資金を調達しました[1]出典The Good Food Institute, "Fermentation-Derived Proteins Are Bubbling Up in 2025," gfi.org。これらのプラットフォームは、従来の農業では安定的に生産できない特殊化合物の一定品質と安定供給を確保することで、アルコール成分メーカーに恩恵をもたらしています。精密発酵は食品廃棄物ストリームを発酵可能な原料に転換することも可能にし、持続可能性目標への対応とコスト削減を両立させています。この技術の広範な普及は、発酵インフラへの多大な設備投資と新規成分に関する規制承認のスケジュールに依存しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地域別関連性 | 影響の時間軸 |

|---|---|---|---|

| アルコール生産・使用・表示に関する厳格な規制 | -0.5% | 管轄地域によって強度が異なるグローバル規模 | 短期(2年以内) |

| 合成添加物に対する消費者の懐疑心 | -0.3% | 主に欧州・北米 | 中期(2~4年) |

| 成分の純度と品質維持の困難さ | -0.4% | 特に新興市場におけるグローバル規模 | 中期(2~4年) |

| 一部成分の賞味期限の短さと安定性の問題 | -0.3% | 主に天然成分に影響するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルコール生産・使用・表示に関する厳格な規制

アルコール飲料成分に関する規制環境は、安全性と表示要件に対する監視の強化とともに進化し続けています。FDAの合成色素段階的廃止イニシアティブは着色料サプライヤーのコンプライアンスに影響を与えており[2]出典米国食品医薬品局(FDA)「HHSとFDA、国家食品供給における石油系合成色素の段階的廃止へ」fda.gov、EFSAの植物性成分の評価はハーブエキスおよびアダプトゲンのサプライヤーに影響を与えています[3]出典出典:欧州食品安全機関、"Compendium of Botanicals", efsa.europa.eu。米国では、TTBの表示規制により詳細な成分開示が求められており、透明性を高める一方でサプライヤーが独自処方を保護する能力に課題をもたらしています。規制要件は地域によって異なり、欧州市場は新興市場と比較して通常より包括的な安全性文書を要求します。これにより、成分承認のスケジュールやコンプライアンスコストに地域間の差異が生じます。こうした規制は製品の市場投入や市場参入戦略に直接的な影響を与えています。

合成添加物に対する消費者の懐疑心

成分表示に対する消費者の意識の高まりが、飲料業界における合成添加物から天然代替品への大きな移行を後押ししています。合成品は機能性の向上とコスト面での優位性を提供するにもかかわらず、消費者は一貫して天然の選択肢を選ぶ傾向にあります。この嗜好は特に保存料、着色料、香味増強剤に大きな影響を与えており、消費者はこれらの成分を本物の飲料の職人的な技というよりも、工業的な製造プロセスと結び付けています。こうした市場の変化に対応するため、成分サプライヤーは天然抽出技術とオーガニック認証プログラムへの多大な投資を行っていますが、これらの変化は生産コストの増加や製品の長期保存性・均一性に関する潜在的な課題をもたらしています。成分メーカーは各種コミュニケーションチャンネルを通じて合成成分の安全性について消費者への啓発活動を継続していますが、市場は機能的な妥協を伴う場合でも天然成分への揺るぎない選好を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:モルトの優位性に香味イノベーションが挑む

モルト成分は引き続き市場シェアの最大部分を占め、世界のアルコール消費動向、特にビール生産において主要成分としての強固な地位を維持しています。香味料・塩類カテゴリーは最も急速な成長を見せているセグメントとして台頭しており、従来の醸造用途を超えた洗練された味覚プロファイルとプレミアム製品への業界の進化を象徴しています。

MalteuропやBoortmaltをはじめとする大手製麦企業は、革新的な製麦技術と環境に配慮したモルト加工方法に多大な投資を行っています。これらの進歩は環境への影響を最小化するだけでなく、醸造家や蒸留家に幅広い香味の可能性を提供しています。モルトセグメントの成長は、業界全体の持続可能性イニシアティブによっても支えられており、その代表例としてMolson Coorsのような大手醸造企業が農業プロセスにおける水使用量の削減措置を実施しながら包括的な持続可能な大麦調達目標を設定していることが挙げられます。

用途別:ビールのリーダーシップに対してワインのイノベーションが台頭

ビール用途が引き続き市場シェアの最大部分を占め、市場全体の相当部分を維持しています。一方、ワインセグメントは最も高い成長率を示すセグメントとして台頭しており、予測期間中に大幅な拡大が見込まれています。ワインセグメントの拡大は主に、持続可能な清澄剤の導入と天然製造方法におけるイノベーションに起因しています。

この注目すべき市場の発展は、ワインのプレミアム市場における地位の向上と、進化する消費者の健康嗜好に合致したクリーンラベル成分の広範な採用を反映しています。近年のワイン成分における進歩として、従来の動物由来製品に代わる植物性清澄代替品の開発、天然発酵プロセス向けの有機窒素添加物、生産廃棄物を有価化合物に転換するワイン澱の有価化方法などが挙げられます。有機認証およびバイオダイナミック生産方法を積極的に支援する欧州の規制の枠組みが、ワインセグメントの成長軌道を引き続き強化しています。

地域分析

欧州は市場の礎として確固たる地位を占め、数世代にわたる醸造・蒸留の専門知識を背景に2025年には33.29%の堅固な市場シェアを誇っています。同地域の成功は、大量生産よりも品質の職人技を優先するという深く根付いた哲学に基づいています。EFSAおよび国内品質基準の厳格な監督のもと、欧州の成分サプライヤーは市場で事業を継続するために包括的な安全性文書とオーガニック認証を維持しなければなりません。クラフト醸造業界は着実な成長を続けながらも、プレミアム価格設定を正当化する伝統的な成分と実績ある製造方法を用いた遺産にしっかりと根付いています。環境への意識が業界の未来を形作っており、Carlsbergのような企業が2040年までに100%再生農業由来原料の使用というコミットメントを通じてその推進役を担っています。テロワールと原産地呼称保護(PDO)に対する強い文化的なつながりが、製品の遺産と伝統的な生産方法の真正性を証明できる成分サプライヤーに貴重な機会をもたらしています。

北米は顕著な市場の勢いを示しており、2031年にかけて年平均成長率(CAGR)4.79%が見込まれ、香味と製造技術の革新を絶えず追求する革新的なクラフト飲料ムーブメントによって牽引されています。同地域の成熟しつつあるクラフト醸造セグメントは、競争の激しい市場での差別化を実現するため、ユニークな植物エキス、伝統的な穀物品種、新規の酵母株など特殊な成分を積極的に求めています。FDAおよびTTBが監督する規制環境は、発酵技術と成分加工のイノベーションを促進する明確なコンプライアンスの経路を創出しています。AB InBevのような業界リーダーは、2040年までのネットゼロ目標と欧州における100%再生可能エネルギー醸造業務の成功した実施を含む野心的な持続可能性目標を通じてサプライチェーンを再形成しています。

アジア太平洋地域は機会のフロンティアを形成しており、急速な経済成長がプレミアム製品需要を押し上げ、進化する規制の枠組みが成分イノベーションを支援しています。同地域の巨大な人口基盤と拡大する中産階級は、西側市場と比較して標準化された規制プロセスが少ないにもかかわらず、大きな数量ポテンシャルを提示しています。中国および日本の伝統的な発酵の専門知識は、古来の知恵と現代の生産要件を効果的に融合させ、成分イノベーションのユニークな基盤を提供しています。また、南米および中東・アフリカは市場シェアとしては小さいながらも、特に地域の嗜好や規制環境を理解するサプライヤーにとって、地元の成分調達および気候適応型生産方法における機会を通じて戦略的な価値を提供しています。

競合状況

アルコール成分市場は、幅広い製品ポートフォリオとグローバルな展開力を通じて大きな市場シェアを誇る多国籍サプライヤーが主導しています。Cargill、DSM-Firmenich、Kerry Groupのような企業はその規模の経済を通じてコモディティ成分セグメントを支配する一方、より小規模な企業は植物エキス、発酵最適化、天然着色料生産などの特殊用途において強固な地位を維持しています。

市場内で最も成長の速いセグメントは、持続可能かつ革新的なソリューションに注力する企業によって牽引されています。この成長は、Novonesis(ノボネシス)がDSM-Firmenichの飼料酵素アライアンス持分を15億ユーロで買収して酵素生産能力を強化するといった戦略的動きに象徴されています。このセグメントの企業は、クリーンラベルの消費者嗜好に合致した持続可能な成分生産、発酵由来の機能性化合物、および合成添加物の天然代替品における存在感を急速に拡大しています。

その他の市場セグメントには、特殊な製品提供を通じて徐々に市場シェアを獲得しつつあるバイオテクノロジー企業や地域の生産者が含まれます。これらの企業は、精密発酵プラットフォーム、AI活用による成分最適化、ブロックチェーンによるトレーサビリティシステムなどの技術的進歩に投資しています。これらのセグメントでの成功は、コモディティグレードの成分における価格競争よりも、環境認証、規制コンプライアンス、技術的イノベーションにますます依存するようになっています。

アルコール成分業界のリーダー企業

Cargill Inc.

Archer Daniels Midland

Kerry Group plc

DSM-Firmenich

Novozymes A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NovonesisTがDSM-Firmenichの飼料酵素アライアンス持分を15億ユーロで買収し、ジョイントベンチャーを解消して酵素生産から販売・流通能力までを垂直統合しました。この取引はNovonesis(ノボネシス)の動物バイオソリューションにおける地位を強化するとともに、糖変換と香味開発を最適化する特殊酵素を活用するアルコール生産を含む発酵産業全体での酵素応用を拡大するものです。

- 2025年1月:Liberation LabsがインディアナAnaポリス州リッチモンドに60万リットル規模の精密発酵施設を建設するため、シリーズAとして5,050万米ドルの資金調達を完了し、年間600〜1,200トンのタンパク質生産能力と4,000万米ドルの収益ポテンシャルを見込んでいます。同施設は発酵由来タンパク質および機能性成分を生産し、低アルコール・ノンアルコール処方向けのアルコール代替化合物を含む食品・飲料用途の両方に対応します。

- 2025年1月:Angel Yeast Co. Ltd.がAngeoPro酵母タンパク質生産において1万1,000トン分の増産能力拡張の完了を発表し、発酵用途全体での持続可能なタンパク質成分に対する増大する需要を取り込む狙いです。この拡張により、Angel Yeast Co. Ltd.は伝統的なアルコール生産と新興の発酵ベース飲料カテゴリーの両方において酵母由来の機能性成分への需要拡大に対応できる体制を整えます。

世界アルコール成分市場レポートの調査範囲

アルコール成分は、生産プロセスの一部として酵母、酵素、着色料、香味料、塩類とともに発酵される穀物、果物、または野菜に添加されます。世界アルコール成分市場(以下、調査対象市場と称す)は、成分タイプ別、飲料タイプ別、地域別に区分されています。成分タイプ別では、酵母、酵素、着色料、香味料、塩類に区分されています。飲料タイプ別では、ビール、ワイン、ブランデー、ウイスキー、スピリッツに区分されています。北米、欧州、南米、アジア太平洋、中東・アフリカを含む世界の新興国および先進国の分析を提供しています。各セグメントの市場規模と予測は金額ベース(百万米ドル)で提供されています。

| 酵母 |

| 酵素 |

| 着色料 |

| 香味料・塩類 |

| モルト成分 |

| その他の成分 |

| ビール | |

| スピリッツ | ウイスキー |

| ウォッカ | |

| ラム | |

| ブランデー | |

| ジン | |

| その他のスピリッツ | |

| ワイン | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| 中東・アフリカその他 |

| 成分タイプ別 | 酵母 | |

| 酵素 | ||

| 着色料 | ||

| 香味料・塩類 | ||

| モルト成分 | ||

| その他の成分 | ||

| 用途別 | ビール | |

| スピリッツ | ウイスキー | |

| ウォッカ | ||

| ラム | ||

| ブランデー | ||

| ジン | ||

| その他のスピリッツ | ||

| ワイン | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| 中東・アフリカその他 | ||

レポートで回答する主要な質問

アルコール成分市場の2031年における予測値は?

アルコール成分市場は2031年までに109億9,000万米ドル(USD 10.99億ドル)に達する見込みです。

現在最大の収益貢献を持つ成分タイプは?

モルト成分はビールの数量的な優位性を背景に収益の75.88%を占めています。

2031年にかけて最も速い成長が予測される用途セグメントは?

ワイン成分は、生産者が持続可能な清澄剤とクリーンラベル原料を採用するにつれて、年平均成長率(CAGR)4.68%で拡大する見通しです。

2026年から2031年にかけて最も高い年平均成長率(CAGR)を記録する地域は?

北米は年平均成長率(CAGR)4.79%での成長が見込まれており、クラフト飲料のイノベーションとプレミアム化によって牽引されています。

成分処方戦略に最も影響を与える規制トレンドは?

FDAおよびEFSAによる特定の合成色素の段階的廃止と植物性成分のより厳格な審査が進行しており、コンプライアンスコストを引き上げ、天然代替品への移行を促しています。

最終更新日: