英国アンチケーキング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

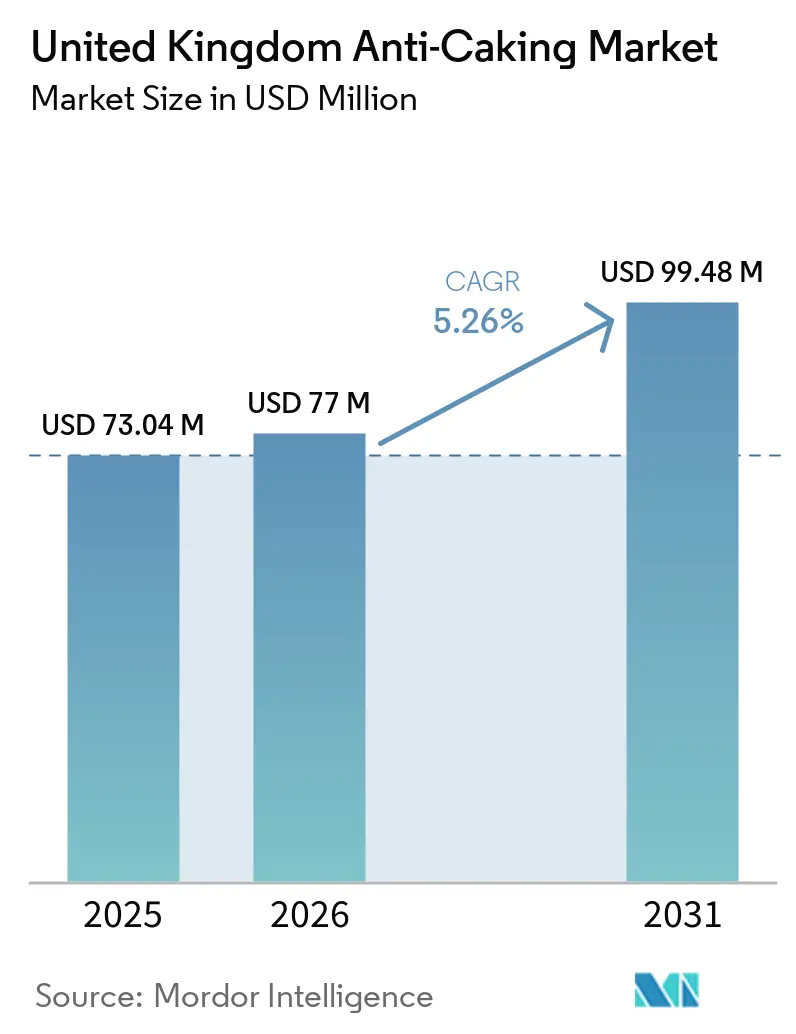

| 基準年の市場規模 (2025) | 73.04 百万米ドル |

| 市場規模 (2026) | 77 百万米ドル |

| 市場規模 (2031) | 99.48 百万米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国アンチケーキング市場分析

英国アンチケーキング剤市場規模は、2025年の7,304万米ドルから2026年には7,700万米ドルに増加し、2026年~2031年のCAGR 5.26%で2031年までに9,948万米ドルに達すると予測されています。英国アンチケーキング剤市場は、同国の食品・飲料製造基盤に支えられており、2025年においても英国大の製造セクターであり続け、安定した流動特性を必要とする乳製品パウダー、調味料ブレンド、ベーカリーミックス、その他の乾燥原料を大量に加工し続けています。英国アンチケーキング剤市場はまた、ポストブレグジットの規制枠組みによっても形成されており、食品基準庁(Food Standards Agency)が保持添加物制度の施行を継続する一方、サプライヤーはEUの継続的な変更からの乖離を監視し、地方行政機関をまたいだ個別の文書管理ニーズに対応しています。英国アンチケーキング剤市場における需要は2つの明確な方向性をたどっています。大規模な食品・飼料加工業者が安定した量的需要を牽引する一方、医薬品・ニュートラシューティカルメーカーはより厳密な粒子制御と高仕様グレードへの需要を生み出しています。

主要レポートのポイント

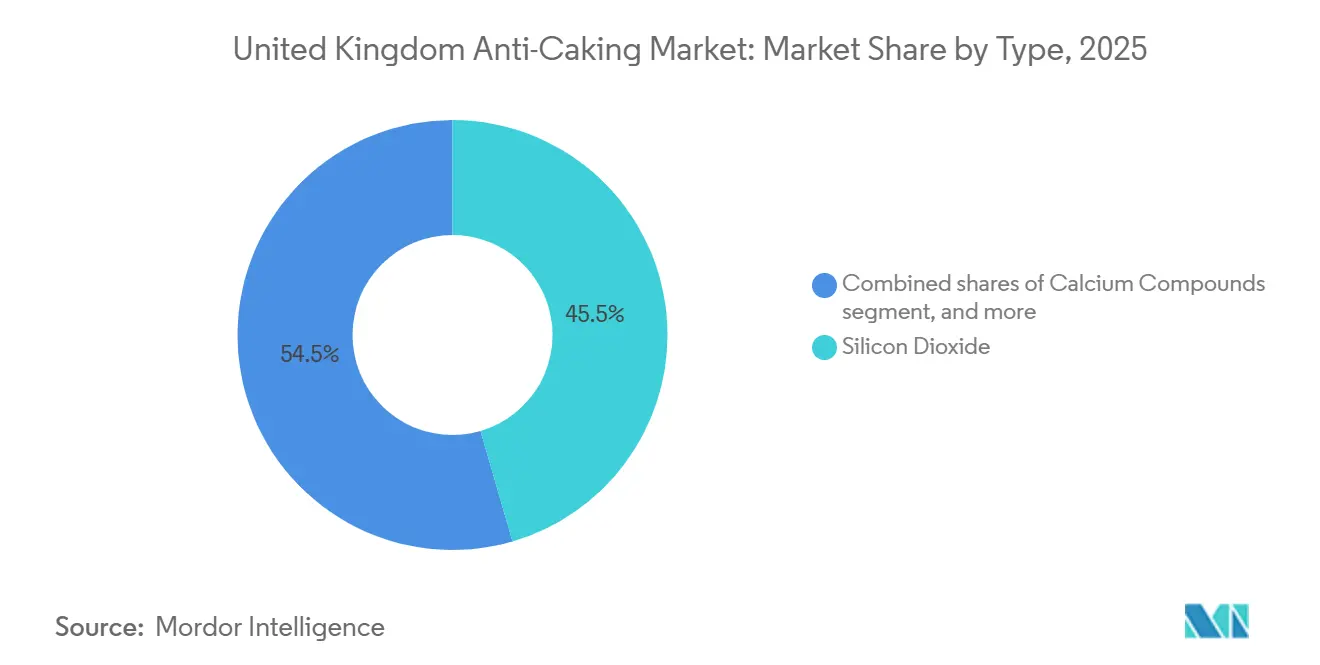

- タイプ別では、二酸化ケイ素が2025年の英国アンチケーキング剤市場において45.5%のシェアを占め、微結晶セルロースは2031年までにCAGR 6.52%で最も速い成長を記録すると予測されています。

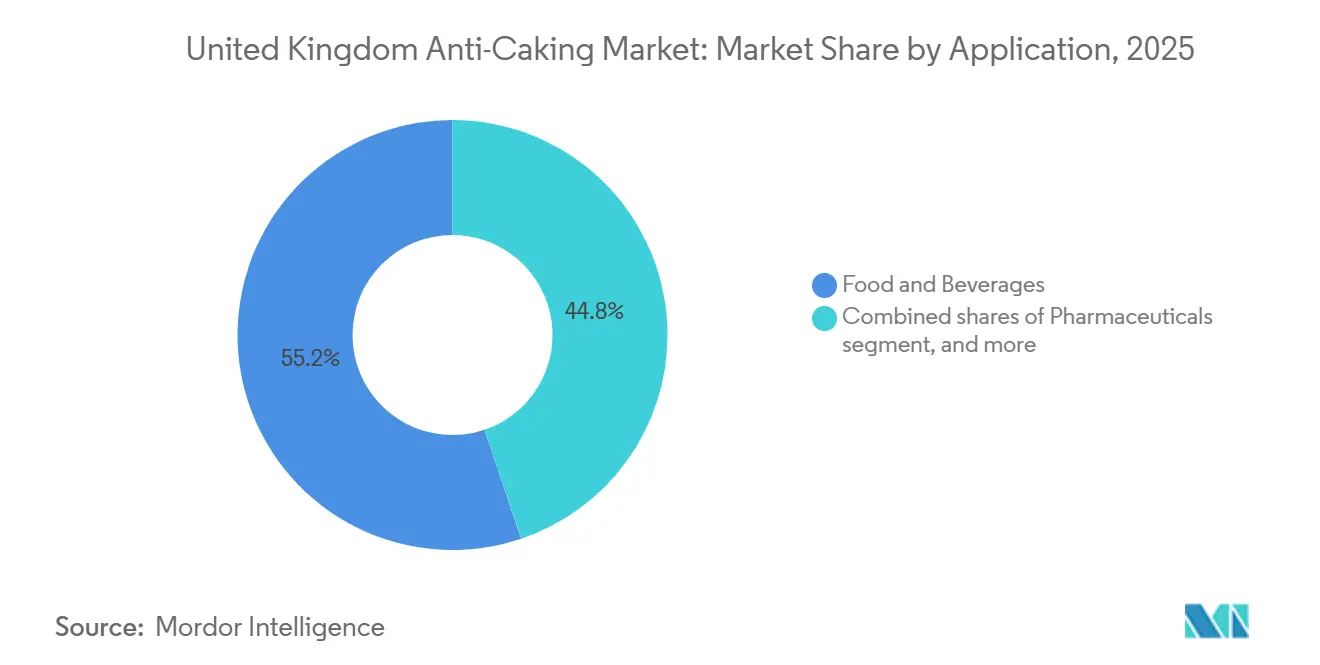

- 用途別では、食品・飲料が2025年の英国アンチケーキング剤市場において55.2%を占め、医薬品は2031年までにCAGR 7.01%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国アンチケーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常温保存可能な粉末食品フォーマットへの需要増加 | +1.1% | 英国全土、特にイングランド北部およびミッドランズの食品加工拠点に最も集中 | 中期(2~4年) |

| 英国のクリーンラベル再処方化が二酸化ケイ素および鉱物ベースの代替を加速 | +0.9% | イングランドおよびウェールズ、特にブランド食品および健康補助食品メーカーの間で顕著 | 中期(2~4年) |

| 特殊飼料プレミックスの成長がフローエイドの使用量を増加 | +0.8% | 英国全土、北アイルランドの酪農および スコットランドの水産養殖プレミックス需要への波及を含む | 長期(4年以上) |

| 食品安全および固結防止コンプライアンスが仕様主導の需要を高めている | +0.7% | 食品基準庁が施行する保持添加物枠組みの下、英国全土 | 短期(2年以内) |

| マイクロドージングおよび精密ブレンディングが高性能アンチケーキングシステムへの需要を増加 | +0.7% | イングランドおよびスコットランドの医薬品・受託製造ベルト地帯 | 長期(4年以上) |

| 粉末ニュートラシューティカルおよび機能性食品が下流消費を拡大 | +0.6% | 英国全土、ロンドンおよびイングランド南部でプレミアムサプリメント需要がより強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

常温保存可能な粉末食品フォーマットへの需要増加

英国アンチケーキング剤市場は、粉末スープ、調味料ブレンド、ミールキットベース、スプレードライ乳製品原料、強化飲料ミックスなど、常温保存・低水分製品フォーマットへの投資強化から恩恵を受けています。これらのフォーマットは、メーカーがコールドチェーンへの依存を低減し、取り扱いを簡素化するのに役立ちます。これはコスト意識の高い事業環境において重要な意味を持ちます。2025年、食品・飲料連盟(Food & Drink Federation)は、英国の食品・飲料メーカーの65%が高コスト圧力の下で国内販売成長を優先していると述べており、これは乾燥・効率的な製品フォーマットへの継続的な関心を支持しています[1]出典:食品・飲料連盟、「食品・飲料業界レポート 2025年第1四半期」、食品・飲料連盟、fdf.org.uk。この転換はまた、植物性タンパク質パウダー、機能性インスタント飲料、栄養強化乾燥ブレンドなど、これまでフローエイドへの依存度が低かったカテゴリーにも英国アンチケーキング剤市場を引き込んでいます。二酸化ケイ素は、スプレードライおよびドライブレンドシステム全体で安定したパフォーマンスを発揮し、幅広い既存の生産設備に適合するため、引き続き恩恵を受けています。その結果、アンチケーキング剤の選定は製品設計の早い段階で行われるようになっており、承認済みサプライヤーは将来の処方パイプラインにおいてより強固な地位を確立しています。

英国のクリーンラベル再処方化が二酸化ケイ素および鉱物ベースの代替を加速

英国アンチケーキング剤市場は、クリーンラベルへの取り組みによって影響を受けており、食品メーカーはすべての添加物表示をより厳密に見直すようになっています。ただし、保持された英国版規則(EC)第1333/2008号がアンチケーキングカテゴリーの承認において大きな変化をまだもたらしていないにもかかわらず、この傾向は続いています。2024年10月、欧州食品安全機関(EFSA)による二酸化ケイ素の再評価により、E551が現在の暴露レベルにおいていかなる集団グループにも安全上の懸念を生じさせないことが確認され、関連処方における継続使用を支持しています[2]出典:欧州食品安全機関、「すべての集団グループを対象とした食品添加物としての二酸化ケイ素(E551)の再評価」、PubMed経由EFSAジャーナル、pubmed.ncbi.nlm.nih.gov。同時に、よりクリーンな原料表示への要求が、ラベル表示が重視される場面において植物由来のフローエイドやセルロースベースの選択肢を検討するメーカーを後押ししています。キャンプデンBRIは2024年に、クリーンラベルポジショニングを支援するために使用される添加物も関連する規制要件を満たす必要があると指摘しており、これにより英国において新規代替品が通常使用に移行するスピードが制限されています。これは微結晶セルロースが注目を集めるのに役立っています。なぜなら、一部のサプリメントフォーマットにおいて消費者に親しみやすい名称と一致しながら、機能的な価値も提供しているからです。

特殊飼料プレミックスの成長がフローエイドの使用量を増加

英国アンチケーキング剤市場は、動物飼料において安定した需要基盤を持っています。特殊プレミックスはアミノ酸、ビタミン、ミネラル、植物性原料を使用しており、保管、輸送、投与時に強力なフロー制御を必要とします。水分に敏感なプレミックス原料は、倉庫や農場の流通拠点で湿度条件が変化する際に、疎水性シリカおよび関連する高性能グレードに特に依存しています。EvonikのSIPERNATポートフォリオおよびその飼料関連製品文書は、サプライヤーがプレミックスシステムにおけるアンチケーキング、キャリア、フローエイドの役割に特定のシリカグレードをどのように位置づけているかを示しており、飼料添加物・プレミックス品質システム(FAMI-QS)認証がこのチャネルにおける重要な資格要件であり続けています。畜産栄養がより精密になり、プレミックス処方がより複雑になるにつれて、信頼性の高い粒子フローの価値は高まります。なぜなら、栄養素の分離が処方品質に直接影響を与える可能性があるからです。英国アンチケーキング剤市場は、したがって、飼料プレミックスが基本的な鉱物原料セグメントから、より仕様主導の需要部分へと移行しているのを目にしています。

粉末ニュートラシューティカルおよび機能性食品が下流消費を拡大

英国アンチケーキング剤市場は、プロテインパウダー、コラーゲンブレンド、ビタミンミックス、乾燥飲料ベースなど、粉末ニュートラシューティカルおよび機能性食品からの下流需要の増加を目にしています。これらの製品は吸湿性の高い原料システムを使用することが多く、包装および最終ユーザーの一貫性の両面において水分制御と自由流動性能が重要となります。英国のサプリメントメーカーの増加する数が、医薬品グレードのブレンドおよび打錠基準を採用しており、食品グレードと医薬品グレードのアンチケーキング仕様の差が縮まっています。これにより、食品添加物規則を満たしながら薬局方品質基準および高度な加工ニーズにも適合できるデュアル仕様グレードへの関心が高まっています。英国アンチケーキング剤市場はこの転換から恩恵を受けています。なぜなら、高仕様グレードはより長期的な供給契約とより緊密な処方パートナーシップを支援する傾向があるからです。また、文書、純度、機能性のすべてがより厳格な顧客審査に耐える必要があるため、このチャネルで効果的に競争できるサプライヤーの数も減少します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な原料承認およびラベリング要件再処方化の柔軟性を制限 | -0.5% | 英国全土、イングランド、スコットランド、ウェールズ、北アイルランドにわたる異なる施行経路 | 短期(2年以内) |

| 特殊シリカおよび鉱物原料の不安定な原料コストが利益率を圧迫 | -0.4% | 世界的なコスト圧力、欧州・中東・アフリカのサプライチェーンがエネルギー集約型シリカ生産に晒されている | 中期(2~4年) |

| 低ナトリウムおよびクリーンラベル処方における機能的なトレードオフが代替オプションを減少 | -0.3% | 英国全土、ベーカリーおよび調味料の再処方化作業においてより強い影響 | 中期(2~4年) |

| 特定の特殊グレードへの依存が供給リスクを高め、リードタイムの長期化につながる | -0.3% | 世界的な供給集中、英国のインポーターが英国REACH要件および文書管理を担当 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な原料承認およびラベリング要件が再処方化の柔軟性を制限

英国アンチケーキング剤市場は、特に再処方化または次世代グレードを導入したいサプライヤーにとって、現行の食品添加物承認枠組みから実質的な制約を受け続けています。食品基準庁が施行する保持添加物制度の下、承認済みアンチケーキング剤はカテゴリー固有の使用条件を満たす必要があり、北アイルランドにもサービスを提供するサプライヤーはEU枠組みとの整合に関する追加的な層にも対応する必要があります。2025年、食品基準庁は食品規制システムの近代化を計画していると述べており、これは現行プロセスが規制製品の承認において遅くなり得るという明確な認識を反映しています[3]出典:食品基準庁、「承認済み添加物とEナンバー」、食品基準庁、food.gov.uk。これにより、二酸化ケイ素やいくつかのカルシウムベース化合物などの確立された素材がより強固な商業的地位を維持する一方、新しい植物由来代替品は通常採用への道のりが長くなります。英国アンチケーキング剤市場はまた、国内サプライヤーが地方行政機関の異なる施行環境をまたいで対応しなければならないため、追加的な行政上の複雑さを抱えています。これは再処方化を妨げるものではありませんが、新しいアンチケーキングコンセプトが試験段階から大規模使用へと移行するペースを遅らせます。

特殊シリカおよび鉱物原料の不安定な原料コストが利益率を圧迫

英国アンチケーキング剤市場は、沈降シリカおよびヒュームドシリカの製造が天然ガスおよび電力コストの変動に敏感なエネルギー集約型プロセスに依存しているため、コスト圧力に晒され続けています。食品・飲料連盟は、英国の食品メーカーが2026年3月までの1年間に平均4.8%のコスト増加を見込んでおり、メーカーの41%が投資を縮小し、プレミアム原料への支出余地が制限されていると報告しました。同様のコスト影響は炭酸カルシウムおよびナトリウムベース素材にも及んでいます。なぜなら、採掘、焼成、および関連する加工活動はすべて独自のエネルギー負担を抱えているからです。さらに、最高性能の医薬品グレードシリカは限られた数のグローバルサプライヤーによって製造されており、下流需要が軟化しても価格は堅調に維持されています。英国アンチケーキング剤市場は、したがって、特殊グレードの供給が逼迫している間は短期的なコスト緩和の恩恵をあまり受けません。これにより、確立された生産者は食品、飼料、医薬品バイヤーとの価格交渉においてより大きな影響力を持ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:二酸化ケイ素が量的需要を牽引

二酸化ケイ素は2025年の英国アンチケーキング剤市場シェアの45.5%を占め、長年にわたる承認状況、水分に敏感な粉末における信頼性の高いパフォーマンス、食品、飼料、ニュートラシューティカル用途にわたる幅広い使用を反映しています。英国のメーカーが明確な規制上の地位とスプレードライ、ブレンド、打錠製品における長い実績を持つ使い慣れたグレードを使用できるため、その地位は引き続き強固です。2024年の欧州食品安全機関の科学的意見は、二酸化ケイ素が現在の使用レベルで安全上の懸念を生じさせないことを確認し、処方計画の継続性を維持するのに役立っています。カルシウム化合物およびナトリウム化合物は、英国アンチケーキング剤業界において次の量的ティアを形成しており、主にベーカリー、乳製品、粉末において低コストの鉱物性能で十分な場合に使用されています。

微結晶セルロースは、2031年までにCAGR 6.52%で英国アンチケーキング剤市場において最も速く成長するタイプになると予測されています。その成長は、主に医薬品賦形剤としての役割から、ラベル表示と多機能性の両方が重要な食品サプリメントおよびニュトラシューティカルパウダーへの幅広い使用への移行と結びついています。いくつかのサプリメントフォーマットでは、微結晶セルロースはより一般的なEナンバー原料に適用されるのと同じラベル認識上の問題を回避でき、再処方化作業における訴求力を高めています。英国アンチケーキング剤業界は、したがって、特に食品と医薬品の加工基準が重なり始める場所において、共加工および性能設計された賦形剤により多くの余地を与えています。薬局方との整合もこの転換を支持しています。なぜなら、錠剤およびニュートラシューティカル製造の顧客は、複数の個別原料を追加することなく、より厳格な品質基準を満たすことができる素材を求めているからです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品が市場価値をリード、医薬品が加速

食品・飲料は2025年の英国アンチケーキング剤市場規模の55.2%のシェアを占め、調味料ブレンド、乾燥スープ、ベーカリーミックス、スプレードライ乳製品、乳幼児栄養、機能性食品原料にわたる粉末食品加工の規模に支えられています。この用途が最大であり続けたのは、アンチケーキング剤が大量生産における粉末の一貫性、取り扱い安定性、許容可能な賞味期限の維持に不可欠であるためです。食品・飲料連盟は2025年においても食品・飲料を英国最大の製造セクターとして特定し続けており、食品加工がアンチケーキング素材の主要な消費基盤であり続けた理由を説明しています。英国アンチケーキング剤市場は、したがって、他の用途がより仕様主導になっていく中でも、食品システムからその価値の大部分を引き続き引き出しています。

医薬品は、2031年までにCAGR 7.01%で英国アンチケーキング剤市場において最も速く成長する用途になると予測されています。成長は、固形製剤製造、直接圧縮プロセス、および一段階でフローと錠剤圧縮性の両方を改善する原料への需要増加によって支えられています。純度、粒子径、機能的一貫性がすべてサプライヤー資格においてより重要性を持つため、このチャネルでの顧客要件はより厳格です。JRS PharmaのPROSOLV SMCC(微結晶セルロース)は、アンチケーキング特性が単独のフローエイドとしてのみ供給されるのではなく、高度な賦形剤システムに組み込まれている方法の一例です。これにより、英国アンチケーキング剤市場は、医薬品全体の量が食品加工量を下回り続けているにもかかわらず、より強固な高付加価値成長レーンを持つことになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

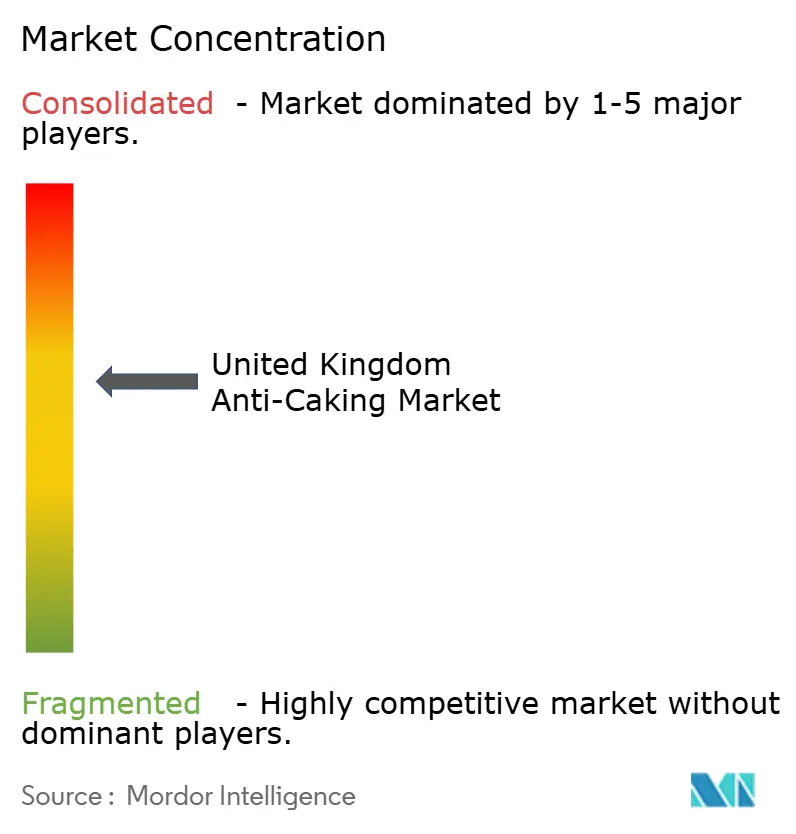

競合状況

英国アンチケーキング剤市場は中程度の集約状態を維持しており、グローバルな特殊化学品企業が量的シリカセグメントで強固な地位を保持する一方、食品原料サプライヤーおよび医薬品賦形剤メーカーが用途固有のニッチでより積極的に競争しています。Evonik、Cabot、Nouryon、BASFは、沈降シリカおよびヒュームドシリカが多くのアンチケーキング処方の中核であり続けるため、英国アンチケーキング剤市場におけるシリカ供給の主要な基盤を形成しました。Imerysは、炭酸カルシウムベースのソリューションがコストとパフォーマンスのニーズに合致する場所において、特にその鉱物プラットフォームを通じて差別化された地位を保持しました。これは、英国アンチケーキング剤市場が単一のサプライヤーグループによって支配されていないことを意味しましたが、それでも規模、技術サービス、確立されたグレードポートフォリオを持つ企業を優遇しました。また、コモディティ量と高付加価値仕様ビジネスが異なる競争ルールに従うことも意味しました。

英国アンチケーキング剤市場において、サプライヤーの優位性はますます、添加物承認、飼料認証、純度基準、加工性能など、複数の顧客要件を同時にサポートする能力に依存しています。Evonikの2026年6月のトルコの沈降シリカサイトに対する国持続可能性・炭素認証(ISCC)プラス認証の取得と、認められたマスバランス基準に基づく循環型シリカであるULTRASIL eCOの生産開始は、シリカメーカーが顧客産業全体でのより広いポートフォリオ関連性に持続可能性の資格を結びつけている方法を示しています。Nourynの2024年のグリーンベイサイトにおけるLevasilコロイダルシリカ生産能力のほぼ50%拡大は、その能力が英国外に位置しているにもかかわらず、高性能シリカ供給への継続的な投資を示しました。2026年、Nourynはまた広州でのLevasil生産の拡大を進め、プレミアムシリカ用途への能力支援というより広いパターンを強化しました。これらの動きは英国アンチケーキング剤市場にとって重要です。なぜなら、食品、飼料、医薬品のバイヤーは、狭い供給プールへの露出よりも、実績のあるグレードへの安定したアクセスを望んでいるからです。

英国アンチケーキング剤市場におけるもう一つの競争軸は、特にフロー制御と加工効率の両方を必要とする製品における処方技術です。JRS PharmaのPROSOLV SMCCレンジは、共加工賦形剤が微結晶セルロースと二酸化ケイ素を単一システムに組み合わせる方法を示しており、標準的な鉱物グレードを超えて競争するサプライヤーの直接代替リスクを低減するのに役立ちます。食品添加物承認、英国化学物質の登録・評価・認可・制限(REACH)義務、顧客品質監査、チャネル固有の文書管理がすべて既に確立されたファイルと規制規律を持つサプライヤーを優遇するため、参入障壁は依然として意味のあるものです。英国アンチケーキング剤市場は、したがって、集中した挑戦者に対して開かれていますが、それらの挑戦者は広いシリカ量基盤よりも狭い高仕様スペースで成功する可能性が高いです。

英国アンチケーキング業界リーダー

BASF SE

Evonik Industries AG

Cabot Corporation

Nouryon

Imerys

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Evonikは、EMEA地域初のISSCプラス認証シリカサイトとなるトルコのアダパザル工場の沈降シリカプラントに対してISSCプラス認証を取得し、認められたマスバランス基準に基づく循環型シリカであるULTRASIL eCOの商業生産を開始しました。これにより、既存の処方を変更することなく低フットプリント添加物を求める英国顧客に対するEvonikの価値提案が強化されます。

- 2025年2月:Nourynは、スウェーデンにおけるKromasilクロマトグラフィーメディアの生産能力を倍増させるイニシアチブを発表し、特にGLP-1アゴニストなどのペプチドベース医薬品向けの医薬品分離用高純度シリカ市場における役割を強化しました。この拡大はまた、固形製剤における滑剤およびアンチケーキング剤(例:コロイダルおよび沈降シリカ)としての用途を含む賦形剤・フローエイド機能における高純度シリカのより広いバリューチェーンを強化し、英国などの市場に貢献します。

- 2024年10月:Evonik AGは、欧州食品安全機関(EFSA)の科学的意見が二酸化ケイ素(E551)を生後16週未満の乳幼児を含むすべての集団グループに対して安全であると確認したと発表しました。同社は、SIPERNATおよびAEROSIL製品レンジが承認済みで完全に準拠した食品アンチケーキング剤としての役割を継続することを強調し、シリカベースシステムが引き続き準拠していることを英国の食品メーカーに保証しました。より厳格な純度仕様のみが予想されます。

英国アンチケーキング市場レポートの範囲

アンチケーキング剤とは、粉末または顆粒状の素材に少量添加され、加工、包装、使用中の固結を防ぎ、自由な流動を確保する物質です。これらの添加物は、過剰な水分を吸収するか、粒子表面をコーティングすることで機能し、食品、動物飼料、肥料、その他の粉末素材などの製品における粒子間の付着を低減します。英国のアンチケーキング市場は、タイプ別に二酸化ケイ素、カルシウム化合物、ナトリウム化合物、マグネシウム化合物、その他に区分され、用途別に食品・飲料、パーソナルケア・化粧品、動物飼料、その他に区分されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 二酸化ケイ素 |

| カルシウム化合物 |

| ナトリウム化合物 |

| マグネシウム化合物 |

| 微結晶セルロース |

| その他 |

| 食品・飲料 |

| 動物飼料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| その他の用途 |

| タイプ別 | 二酸化ケイ素 |

| カルシウム化合物 | |

| ナトリウム化合物 | |

| マグネシウム化合物 | |

| 微結晶セルロース | |

| その他 | |

| 用途別 | 食品・飲料 |

| 動物飼料 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| その他の用途 |

レポートで回答される主要な質問

英国アンチケーキング市場の現在の規模は?

英国アンチケーキング剤市場は2026年に7,700万米ドルと推定され、CAGR 5.3%で2031年までに9,950万米ドルに達すると予測されています。

英国でアンチケーキングのタイプ別需要をリードしているのはどれですか?

二酸化ケイ素は、幅広い承認状況、強力な機能的パフォーマンス、食品、飼料、ニュートラシューティカルパウダーにわたる幅広い使用により、2025年に45.5%のシェアでリードしました。

英国アンチケーキング剤分野で最も速く成長している最終用途分野はどれですか?

医薬品は、メーカーが粉末フローと錠剤性能の両方を改善する高度な賦形剤をより多く使用するにつれて、2031年までにCAGR 7.01%で最も速く成長すると予測されています。

この分野のサプライヤーにとっての主な競争優位性は何ですか?

承認済みグレード、強固な文書管理、飼料または医薬品の資格、および用途サポートを持つサプライヤーが最も有利な立場にあります。なぜなら、顧客はますます基本的な鉱物原料以上のものを求めているからです。

最終更新日: