電気自動車向けスマート電動ドライブ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

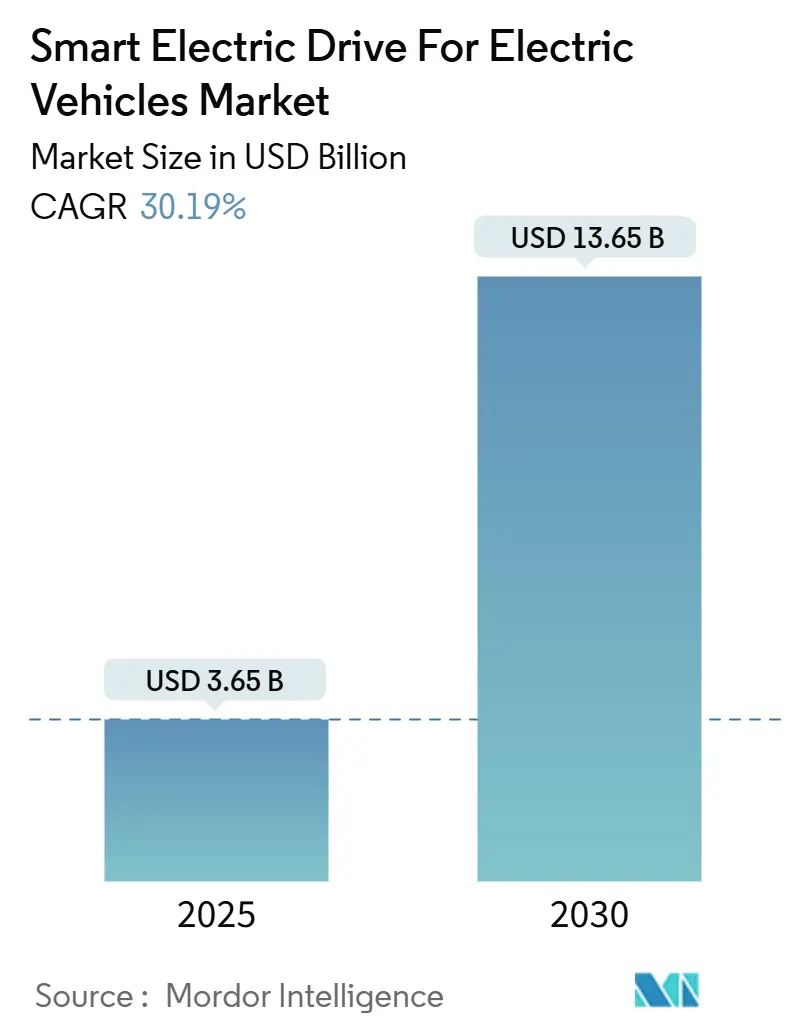

| 市場規模 (2025) | 3.65 十億米ドル |

| 市場規模 (2030) | 13.65 十億米ドル |

| 成長率 (2025 - 2030) | 30.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

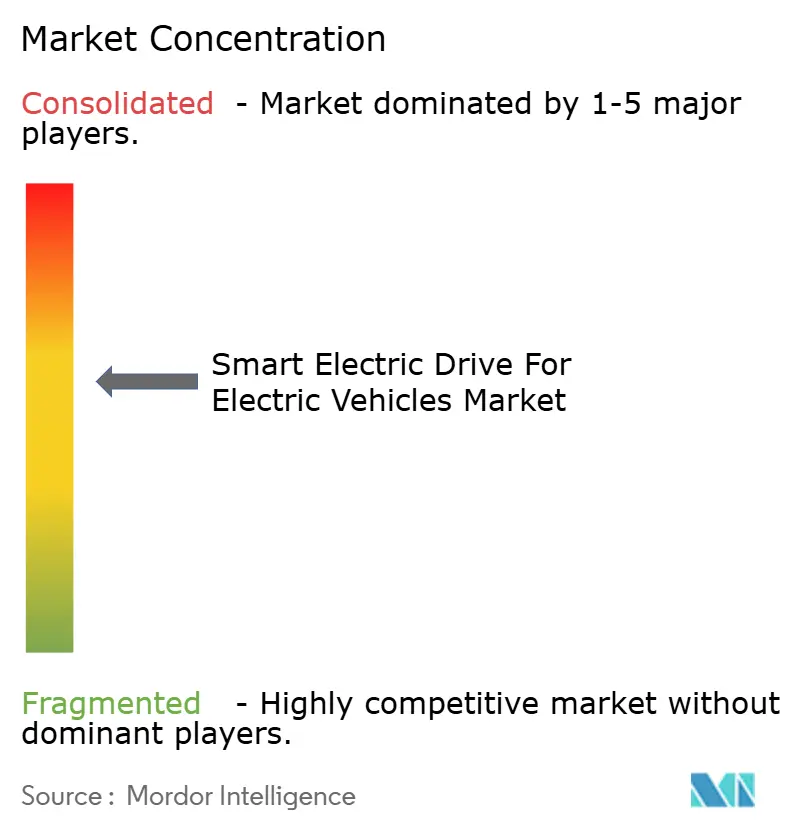

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車向けスマート電動ドライブ市場分析

電気自動車向けスマート電動ドライブ市場規模は2025年に36億5,000万USDとなり、2030年までに136億5,000万USDに拡大し、CAGRは30.19%で推移すると予測されています。内燃機関を段階的に廃止する規制上の期限、バッテリーコストの低下、およびパワーエレクトロニクスへの人工知能の統合が相まって、持続的な需要の勢いを生み出しています。炭化ケイ素インバーターを中心に構築された800Vアーキテクチャの普及拡大により、充電速度と車両効率が向上し、消費者の採用加速を支援しています。自動車メーカーはソフトウェア定義パワートレインへの投資を移行させており、ドライブトレインを自律走行および接続サービス収益の中心ノードへと転換しています。ワイドバンドギャップ半導体のサプライチェーン管理は、OEMとティア1サプライヤー間のパートナーシップ戦略を形成する競争上の差別化要因として台頭しています。

主要レポートのポイント

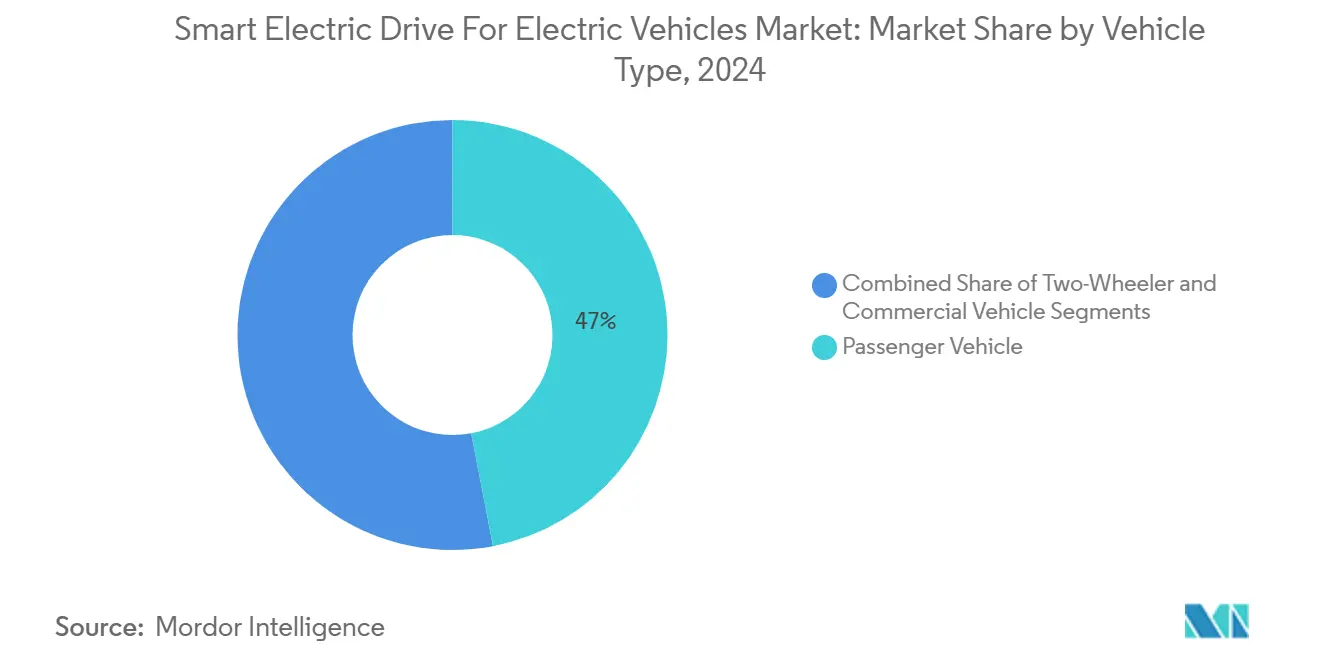

- 車両タイプ別では、乗用車が2024年の電気自動車向けスマート電動ドライブ市場シェアの46.98%をリードし、商用車は2030年にかけて最も速い33.83%のCAGRを記録すると予測されています。

- 電気自動車タイプ別では、バッテリー電気自動車が2024年の電気自動車向けスマート電動ドライブ市場規模の59.24%を占め、2030年にかけて30.99%のCAGRで成長すると予測されています。

- 駆動タイプ別では、前輪駆動システムが2024年の電気自動車向けスマート電動ドライブ市場において42.18%の収益シェアを保持し、全輪駆動構成は2025年から2030年にかけて30.41%のCAGRで最も速く成長するセグメントとなっています。

- コンポーネントタイプ別では、モーターが2024年の電気自動車向けスマート電動ドライブ市場規模の34.73%を占め、パワーエレクトロニクスおよびインバーターは予測期間中に最も高い32.21%のCAGRで拡大すると予測されています。

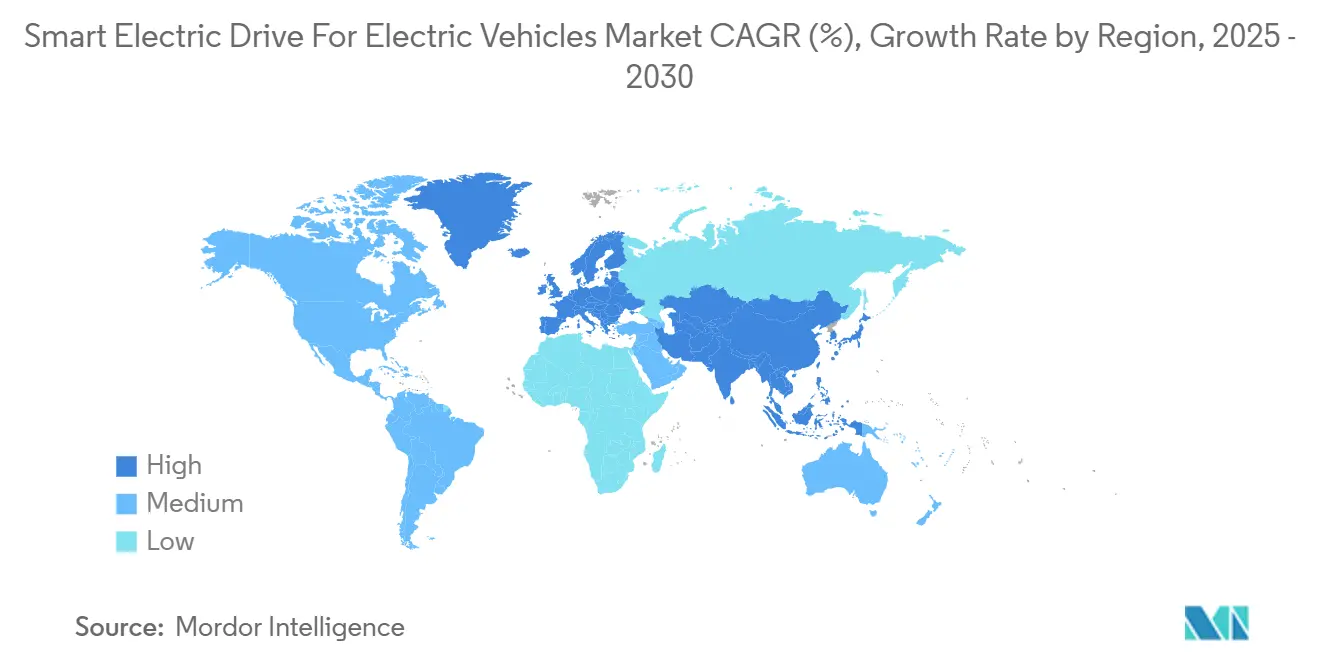

- アジア太平洋地域は2024年の地域別電気自動車向けスマート電動ドライブ市場シェアの43.92%を占め、2030年にかけて最も強い30.83%のCAGRを記録する見込みです。

電気自動車向けスマート電動ドライブのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ゼロエミッション車 | +6.2% | EU・北米が先導するグローバル | 中期(2〜4年) |

| バッテリーコストの低下 | +5.1% | グローバル、アジア太平洋製造優位性 | 長期(4年以上) |

| 3イン1電動アクスル | +4.8% | アジア太平洋中心、北米・EUへの波及 | 中期(2〜4年) |

| 炭化ケイ素・窒化ガリウム800Vアーキテクチャ | +4.3% | グローバル、プレミアムセグメント先行 | 長期(4年以上) |

| 無線通信(OTA)効率チューニング | +3.1% | 北米・EUの早期採用 | 短期(2年以内) |

| ラストマイル車隊の電動化 | +2.8% | 世界の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロエミッション車に向けた規制の推進

ゼロエミッション販売割当を義務付ける規制は、電気自動車向けスマート電動ドライブトレインの調達決定を加速させる需要の確実性を付加します。カナダは2035年以降に新規内燃機関軽自動車の販売を禁止し、自動車メーカーへの明確な投資シグナルを設定しています[1]「ゼロエミッション車義務化」、カナダ運輸省、canada.ca。欧州連合および複数の米国州における同様の規制は、ガソリン車のコンプライアンスコストを引き上げ、電気自動車の代替をより魅力的にしています。これらの政策はサイバーセキュリティおよび機能安全要件も規定しており、コントローラー、インバーター、および熱管理システムの設計選択に直接影響を与えています。その結果、開発タイムラインを圧縮し、検証済みプラットフォームを持つサプライヤーを優遇する同期されたグローバルロードマップが生まれています。

バッテリーコストの低下とエネルギー密度の向上

パック価格がkWhあたり100USDの閾値に向かって低下することで、車隊運営者の総所有コストの同等性が支援されます。Tesla Inc.の4680円筒形セルはエネルギー密度を16%向上させ、構造重量を低減することで、ドライブトレイン設計者が冷却ハードウェアを小型化しながら航続距離を延長することを可能にしています[2]「4680バッテリーセル技術」、Tesla Inc.、tesla.com。高密度化により車両パッケージングスペースも確保され、複数の車両クラスにわたるモジュール式電動アクスル統合戦略が促進されます。急速充電能力が向上するにつれ、車隊運営者は運用停止時間を短縮し、稼働率を高め、採用の経済的根拠を強化しています。

3イン1電動アクスルの統合によるシステムコストの削減

モーター、インバーター、および減速ギアを密閉モジュールに統合することで、高電圧ケーブルと冗長ハウジングが排除され、システムコストと重量が削減されます。Schaefflerなどのサプライヤーは二桁台のパーセンテージのコスト削減を報告しており、OEMが次世代プラットフォームに統合ユニットを採用するよう促しています。工場が3つではなく単一のコンポーネントを取り付けるため、組立効率が向上し、部品点数の削減により信頼性指標も改善されます。コスト上のメリットは、マージン感度が高いエントリーレベルの乗用車および小型商用車において最も顕著です。

炭化ケイ素800Vアーキテクチャの採用

炭化ケイ素パワーモジュールはシリコンIGBTよりも高速にスイッチングし、低温で動作するため、より小型のラジエーターと軽量ケーブルが実現します。InfineonのCoolSiCポートフォリオはスイッチング損失を最大80%削減し、実際の走行距離の延長につながります。800Vベースラインは10分未満の急速充電もサポートし、航続距離への不安を解消して車隊の稼働時間を向上させます。コンポーネント認定基準も並行して進化しており、専用の炭化ケイ素生産能力を持つサプライヤーはウェーハの入手可能性が依然として逼迫している中で戦略的優位性を獲得しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートドライブモジュールのコスト | -5.7% | グローバル、コスト敏感市場が最も影響を受ける | 短期(2年以内) |

| 信頼性の課題 | -5.4% | グローバル、極端な気候地域で増幅 | 中期(2〜4年) |

| サプライチェーンのボトルネック | -5.2% | グローバル、アジア太平洋製造依存 | 中期(2〜4年) |

| サイバーセキュリティリスク | -4.9% | 北米・EUの規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートドライブモジュールの高い初期コスト

電気自動車向けスマート電動ドライブシステムはプレミアム価格を要求し、価格敏感な市場セグメントにおける採用障壁を生み出しています。特に商用車隊では、総所有コストの計算において、不確実な残存価値とメンテナンスコスト予測に対して高い初期投資を正当化しなければなりません。電気自動車向けスマート電動ドライブアセンブリは高度な半導体、センサー、および無線通信(OTA)更新機能を統合しており、従来の電動モーターと比較して部品表の価値を最大3分の1引き上げます。新興経済国の商用車隊はキャッシュフローの制約に直面しており、大規模調達が遅延しています。生産量の増加に伴い、規模の経済と製造設計ガイドラインにより、今後24ヶ月以内に価格差が縮小すると予測されています。

熱管理と信頼性の課題

高度なパワーエレクトロニクスと統合モーター設計は、従来の冷却システムの能力を超える熱負荷を生成し、過酷な動作環境においてシステムの複雑性と潜在的な故障モードを増加させる高度な熱管理ソリューションを必要とします。パワーモジュールの剥離やワイヤーボンドの疲労などの故障モードはサービス寿命を短縮し、保証リスクを高めます。サプライヤーは絶縁金属基板、オイルベースの冷却ジャケット、および機能的故障前にメンテナンスをスケジュールする予測健全性監視アルゴリズムを通じてこれらの問題に対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車隊が加速を牽引

乗用車は2024年の電気自動車向けスマート電動ドライブ市場シェアの最大46.98%を維持しました。商用車は2030年にかけて最も速い33.83%のCAGRを達成しました。ラストマイル配送車隊のルート予測可能性により、機械学習アルゴリズムが回生制動イベントをスケジュールし、総エネルギー消費を削減してメンテナンス間隔を延長することができます。自治体のゼロエミッションゾーンがディーゼルバンを制限しているため、運営者はスマートドライブをドライバーの満足度とブランドイメージを向上させるコンプライアンスツールとして捉えています。二輪車の需要は、コンパクトな電動アクスルが低電圧で高トルクを提供するアジアのメガシティに集中しており、地域の免許規則を満たしながら交通排出量を削減しています。これらの複合的な力により、商用セグメントは広範な乗用車電動化を上回る加速軌道を維持しています。

車隊オーナーはドライブトレインのテレメトリーをクラウドダッシュボードと統合し、コンポーネントの健全性を予測して充電ウィンドウを最適化することが増えています。BorgWarnerのiM-575電動アクスルは、密閉液体冷却と97%のピークインバーター効率を組み合わせ、発進・停止サイクルに必要な大型仕様を示しています。メガワット級充電器を設置する都市デポは車両の停車時間を短縮し、日次稼働率を高め、投資根拠を強化しています。予測メンテナンスデータが路上故障リスクを削減する場合、保険会社も保険料を割引し、車隊経済性をさらに改善しています。これらの運用上の優位性がセグメントのCAGR拡大におけるリーダーシップを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電気自動車タイプ別:バッテリー電気自動車の優位性が加速

バッテリー電気自動車は2024年の電気自動車向けスマート電動ドライブ市場規模の59.24%を占め、30.99%のCAGRで成長すると予測されており、過渡的なハイブリッドアーキテクチャからの決定的な市場転換を示しています。専用スケートボードプラットフォームはバッテリーをシャシーの低い位置に配置し、キャビン容積を確保してロール安定性を向上させながら、スマートドライブのパッケージングを簡素化しています。プラグインハイブリッドは公共充電が少ない地域のバイヤーを依然として引き付けていますが、デュアルパワートレインの複雑性が保証コストを引き上げ、生産ラインのタクトタイムを遅らせています。従来のハイブリッドも同様の制限に直面しており、OEMのロードマップが完全電動化に向けて資本を再配分するにつれて下降傾向にあります。データは総じて、バッテリー電気自動車がすべての主要地域にわたる将来需要の主要エンジンであることを確認しています。

バッテリー電気自動車における電気自動車向けスマート電動ドライブ市場規模の成長は、急速充電停止を短縮する高電圧ネットワークによって増幅されています。Tesla Inc.のセルトゥパック設計はモジュールハウジングを排除し、構造質量を削減してインバーターがピーク効率閾値に近い状態で動作できるようにしています。新たなエネルギー密度の向上により冷却要件も縮小し、高度な運転支援センサーのためのスペースが生まれています。充電インフラが拡大するにつれ、消費者は航続距離への不安に対する感度が低下し、バッテリー電気自動車の採用がさらに加速しています。これらの相乗効果により、セグメントは数量とイノベーション速度の両面でリーダーシップを維持しています。

駆動タイプ別:全輪駆動の統合がプレミアム価値を創出

前輪駆動構成は2024年の電気自動車向けスマート電動ドライブ市場シェアの42.18%を保持しており、大量生産コンパクトカーのコスト目標を満たしているためです。しかし全輪駆動システムは、プレミアムブランドがリアルタイムトルクベクタリングと強化された安定性を実現するデュアルモーターレイアウトを採用するにつれ、30.41%のCAGRを記録しています。後輪駆動パッケージは、加速感とシャシーバランスが差別化要因であるパフォーマンスニッチに足場を維持しています。降雪地域の消費者は、スマートドライブがミリ秒の精度でパワーを分配し、滑りやすい路面での信頼性を向上させる全輪駆動バリアントをますます選択しています。このミックスは、ドライブトレインの選択が純粋に機械的な考慮事項からソフトウェア対応のパフォーマンス機能へとシフトしていることを確認しています。

次世代モジュールは、定常走行時に副次アクスルを切り離して寄生損失を削減するディスコネクトクラッチを組み込んでいます。組み込み制御ソフトウェアはトラクション、温度、およびドライバー入力をミリ秒ごとに評価し、追加トルクが測定可能なメリットをもたらす場合にのみモーターを作動させます。自動車メーカーはこれらの機能を安全性向上とエネルギー効率の向上として市場に打ち出し、より高い車両価格の正当化を支援しています。コンポーネントサプライヤーは、コンパクトSUVから高級セダンまでスケールするデュアルインバータープラットフォームを標準化することで対応しています。その結果、ドライブトレインの柔軟性がブランド差別化のための戦略的レバーとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネントタイプ別:パワーエレクトロニクスがイノベーションをリード

モーターは2024年の電気自動車向けスマート電動ドライブ市場シェアの34.73%を提供しましたが、パワーエレクトロニクスおよびインバーターは2030年にかけて最も高い32.21%のCAGRを記録すると予測されています。炭化ケイ素トランジスタは従来のシリコンデバイスよりも高い周波数で低温でスイッチングし、より小型のラジエーターとタイトな実装エンベロープを実現します。バッテリーパックは分散型温度センサーとアクティブセルバランシング回路を統合し、リアルタイムデータをインバーターECUに供給して充電電流が材料限界内に収まるようにしています。電動ブレーキブースターと高電圧DC-DCコンバーターは、スマートドライブシステムの境界を推進力を超えて車両全体のエネルギー管理タスクをカバーするまで拡大しています。これらの進歩は総じてドライブトレイン効率を向上させながら、システム全体の質量を縮小しています。

VitescoやValeo SAなどのサプライヤーは、半導体パッケージングの専門知識と自動車グレードのソフトウェアを組み合わせているため、800Vインバーターアセンブリの複数年契約を獲得しています。継続的な設計反復は、部品表コストを膨らませることなくスイッチング損失を削減する低インダクタンスレイアウトを目標としています。モーターメーカーはヘアピン巻線ステーターとオイルスプレー冷却に向けて推進し、電磁設計から段階的な効率向上を絞り出しています。しかし最大の価値創造は現在、バッテリー、インバーター、およびモーターのパフォーマンスを調和させるホリスティックなシステム制御から生まれています。この統合の必然性がコンポーネント全体の競争優位性を再定義しています。

地域分析

アジア太平洋地域は2024年の電気自動車向けスマート電動ドライブ市場シェアの43.92%を維持し、最も高い30.83%のCAGRを記録すると予測されています。国内バッテリーおよび半導体生産に対する政府補助金がサプライラインを短縮し、単位コストを低下させています。中国のゼロエミッション貨物規制は都市配送車隊における採用を加速させており、BYD Co. Ltd.などの垂直統合プレーヤーは完全な電動アクスルシステムをヨーロッパおよび南米に輸出しています。

北米は、最終組立と重要鉱物の調達を地域内で行うことを要件とする連邦税額控除によって牽引されています。米国およびカナダにおける新規インバーターおよびモーター工場のOEM発表は、雇用創出インセンティブと一致しています。サイバーセキュリティへの規制上の注目は仕様の複雑性を高めますが、経験豊富なサプライヤーを差別化する効果もあります。中東およびアフリカは、スマート電動ドライブの採用が再生可能エネルギー統合と都市の大気質改善イニシアチブに結びつく新興の機会を代表しています。

ユーロ7基準がガソリンエンジンの粒子状物質制限を厳格化し、ヨーロッパにおけるバッテリー電気自動車への転換を促進するにつれて。欧州委員会は詳細な機能安全およびソフトウェア更新規則を設定し、インバーターおよびモーターコントローラーアーキテクチャを形成しています。プレミアムブランドはトルクベクタリングなどのスマートドライブ機能を活用して、より厳格なCO₂目標を達成しながらパフォーマンスポジショニングを維持しています。輸入バッテリー材料へのサプライチェーン依存は戦略的リスクとして残り、地域の正極材および負極材工場への投資を促進しています。

競争環境

電気自動車向けスマート電動ドライブ市場は中程度に集約されています。Robert Bosch GmbHは深いシステム専門知識とグローバル生産能力を活用して、大量生産の電動アクスル契約を獲得しています。ZF Friedrichshafen AGは数十年にわたるトランスミッションの専門知識を、乗用車および小型商用プラットフォームに適したコンパクトな統合ドライブユニットに活用しています。AisinやDensoなどの日本のコングロマリットは、研究開発費を分散させ地域調達割当を獲得する合弁事業を通じてポジションを強化しています。この既存企業グループは、プラットフォームの幅広さ、自動車グレードの信頼性、およびグローバルサービスネットワークを主要な競争レバーとして重視しています。

ソフトウェア中心の新規参入者は、無線通信(OTA)効率更新をプッシュするクラウドダッシュボードを提供することで差別化を追求し、ハードウェアをアップグレード可能な資産に変えています。これらの企業は最終組立のために契約製造業者と提携することが多く、制御アルゴリズムとサイバーセキュリティに内部リソースを集中させながら資本軽量のスケーリングを可能にしています。既存のサプライヤーは、テレマティクスと予測メンテナンスサブスクリプションをハードウェアにバンドルすることで対抗し、デジタルチャレンジャーのものを反映した継続的収益ストリームを構築しています。炭化ケイ素ゲートドライバー、熱界面材料、および診断ファームウェアに関する知的財産申請は2024年に急増し、技術防衛性をめぐる競争が激化していることを示しています。特許活動はまた、後発参入者の参入障壁を高め、コア半導体およびソフトウェア知的財産の保有者に向けて将来の交渉力を傾けています。

複雑性が増すにつれ、OEMがターンキーソリューションを要求するため、戦略的提携が加速しています。熱管理の専門家がモーター設計者と協力して、ステーターハウジング内に直接マイクロチャンネルクーラーを組み込み、ピーク負荷時の温度勾配を大幅に削減しています。半導体製造業者はティア1サプライヤーと長期ウェーハ購入契約を締結し、800Vインバーターの増産に向けた原材料を確保しながら製造工場の拡張リスクを軽減しています。エクイティ出資と共同開発契約は現在、ハードウェア、組み込みソフトウェア、およびクラウド分析を定常的にバンドルしており、市場のソリューション販売へのシフトを反映しています。技術的および資本要件が高まるにつれ、小規模な純粋コンポーネントベンダーは買収による出口を求める可能性があり、競争環境はさらに少数の垂直統合パワーエレクトロニクスリーダーに集約されるでしょう。

電気自動車向けスマート電動ドライブ産業リーダー

Robert Bosch GmbH

ZF Friedrichshafen AG

Magna International Inc.

Continental AG

Nidec Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:MagnaはXPENGが同社を選択して欧州向けの2つの新モデルを組み立てることを発表し、量産は2025年第3四半期に予定されています。

- 2025年7月:AT&SはHiPower 5.0研究コンソーシアムに参加し、コンパクトなスマートドライブモジュール向けの半導体統合技術を開発しています。

- 2025年4月:Smartは5 Brabus SUVを発表し、ローンチモードを使用して3.8秒で0〜100 km/hを達成できる全輪駆動電動アクスルシステムを通じて475 kWを発生します。

電気自動車向けスマート電動ドライブのグローバル市場レポートスコープ

| 二輪車 |

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 前輪駆動(FWD) |

| 後輪駆動(RWD) |

| 全輪駆動(AWD) |

| モーター |

| パワーエレクトロニクス・インバーター |

| バッテリーパック |

| 電動ブレーキブースター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 商用車 | ||

| 電気自動車タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 駆動タイプ別 | 前輪駆動(FWD) | |

| 後輪駆動(RWD) | ||

| 全輪駆動(AWD) | ||

| コンポーネントタイプ別 | モーター | |

| パワーエレクトロニクス・インバーター | ||

| バッテリーパック | ||

| 電動ブレーキブースター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

電気自動車向けスマート電動ドライブ市場の現在の規模はどのくらいですか?

市場は2025年に36億5,000万USDと評価されており、2030年までに136億5,000万USDへの拡大が予測されています。

車両タイプ内で最も速く成長するセグメントはどれですか?

商用車は33.83%のCAGRを記録し、乗用車および二輪車カテゴリーを上回っています。

ワイドバンドギャップ半導体はドライブトレイン設計にどのような影響を与えていますか?

炭化ケイ素デバイスは充電時間を短縮してインバーター効率を向上させる800Vアーキテクチャを実現し、プレミアムおよび車隊モデルにおける採用を促進しています。

市場シェアと成長においてどの地域がリードしていますか?

アジア太平洋地域は2024年に43.92%のシェアを保持し、統合されたバッテリーおよび半導体サプライチェーンにより2030年にかけて最も高い30.83%のCAGRを達成しています。

市場が直面する主要な制約は何ですか?

スマートドライブモジュールの高い初期コストが、規模の経済がコンポーネント価格を低下させるまで、価格敏感な地域での採用を制限しています。

最終更新日: