電気自動車モーターコントローラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

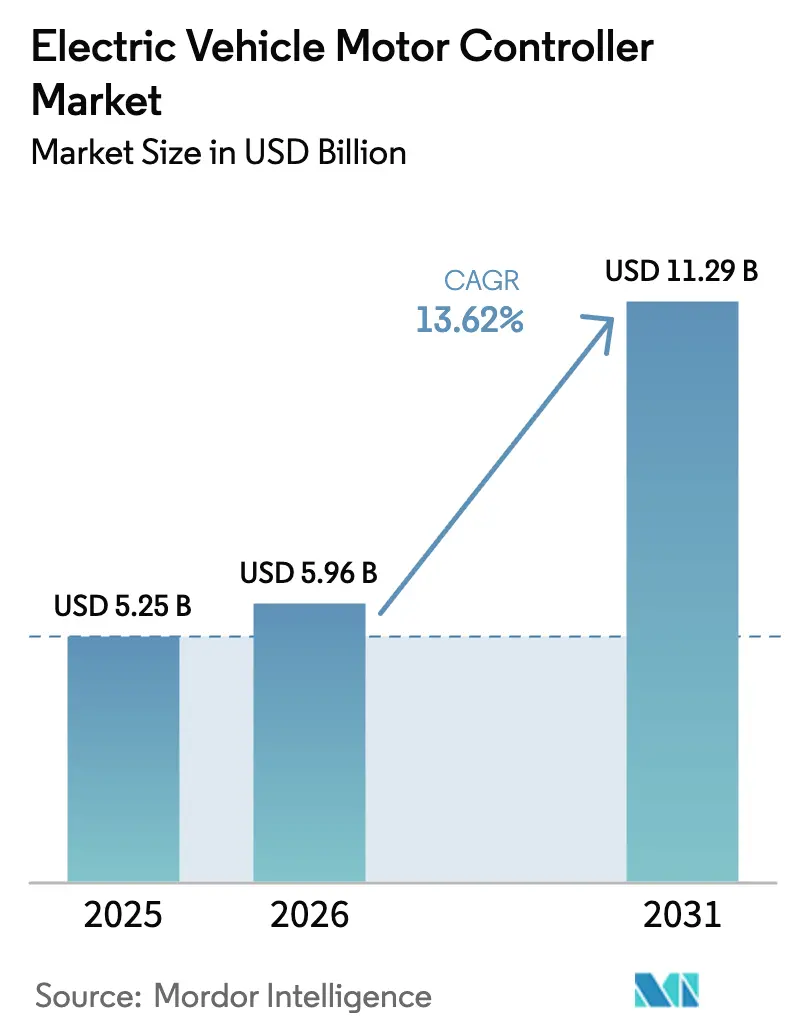

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 11.29 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

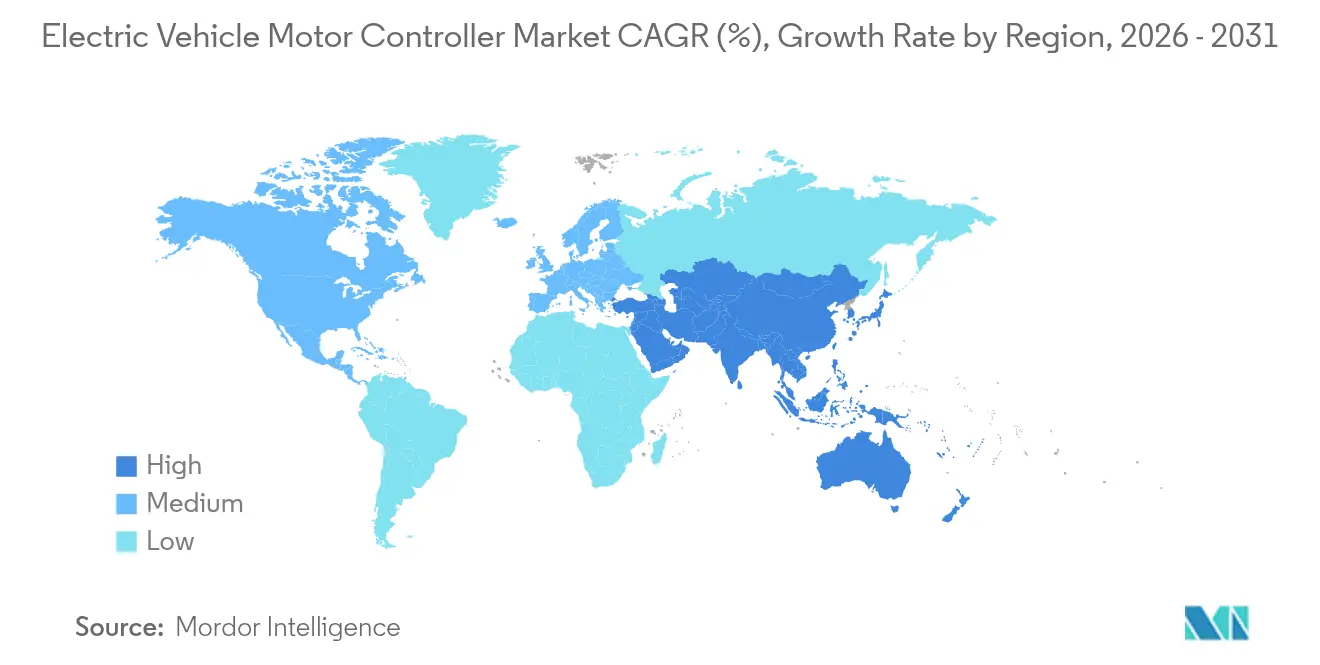

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車モーターコントローラー市場分析

2026年の電気自動車モーターコントローラー市場規模は USD 59.6億と推定され、2025年の USD 52.5億から成長し、2031年には USD 112.9億に達する見通しで、2026年〜2031年にかけて CAGR 13.62%で成長します。成長の基盤は、世界的な厳格な排出規制、ワイドバンドギャップ半導体の普及拡大、およびハイブリッドから純粋なバッテリープラットフォームへの着実な移行にあります。アジア太平洋地域は、中国の継続的な補助金、密集したサプライヤークラスター、および中価格帯乗用車の販売台数増加を背景に需要をリードしています。炭化ケイ素パワーデバイスはプレミアム車からメインストリームモデルへと急速に移行しており、スイッチング損失を削減し、充電時間を短縮する800 Vアーキテクチャを実現しています。乗用車が依然として数量の中心を担っていますが、フリートオペレーターが運営コスト削減と規制遵守を追求する中、大型商用車が最も急速な伸びを示しています。双方向V2G機能、熱管理の進歩、およびモジュラー設計に注力するコントローラーメーカーは、規模と差別化を支える早期設計採用を確保しています。

主要レポートのポイント

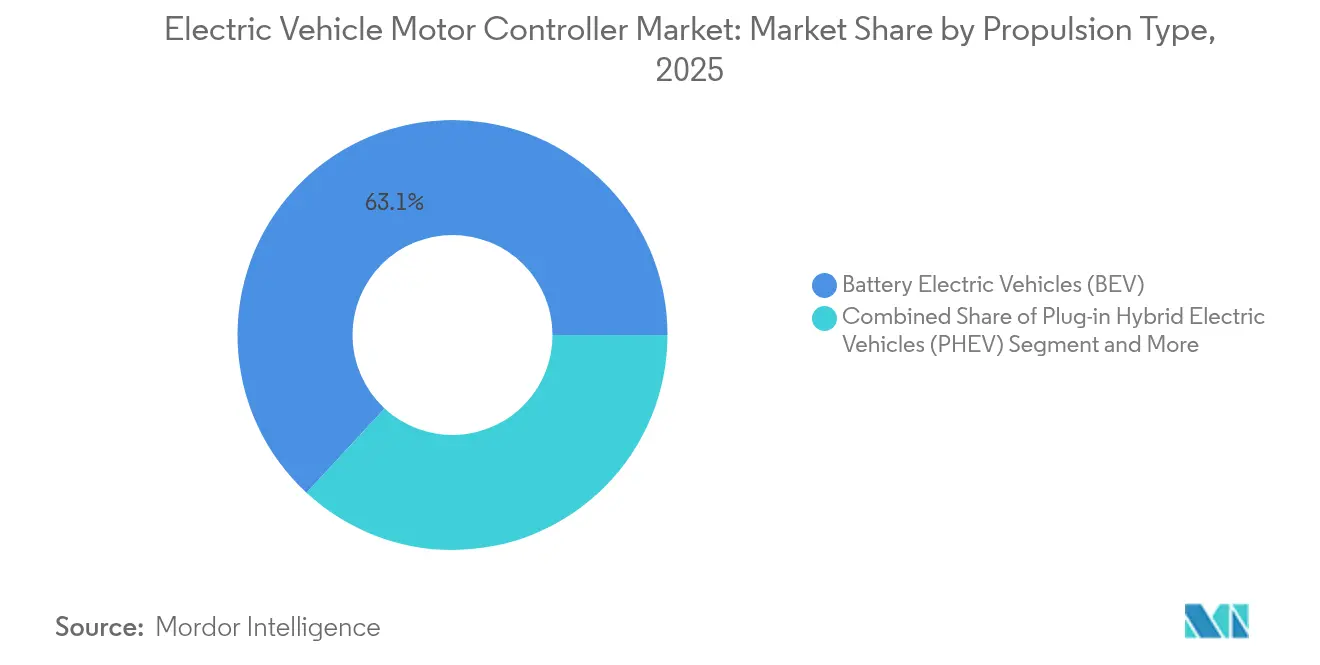

- 推進タイプ別では、バッテリー電気自動車が2025年の電気自動車モーターコントローラー市場シェアの63.12%を占め、燃料電池電気自動車は2031年までに CAGR 20.68%で成長する見込みです。

- 出力別では、40〜80 kWセグメントが2025年の電気自動車モーターコントローラー市場規模の44.62%のシェアを占め、200 kW超の出力が CAGR 14.11%で2031年まで最も急速に拡大するレンジとなっています。

- モータータイプ別では、永久磁石同期モーターが2025年の電気自動車モーターコントローラー市場規模の57.86%のシェアでリードし、スイッチトリラクタンス設計が CAGR 16.29%で進展しています。

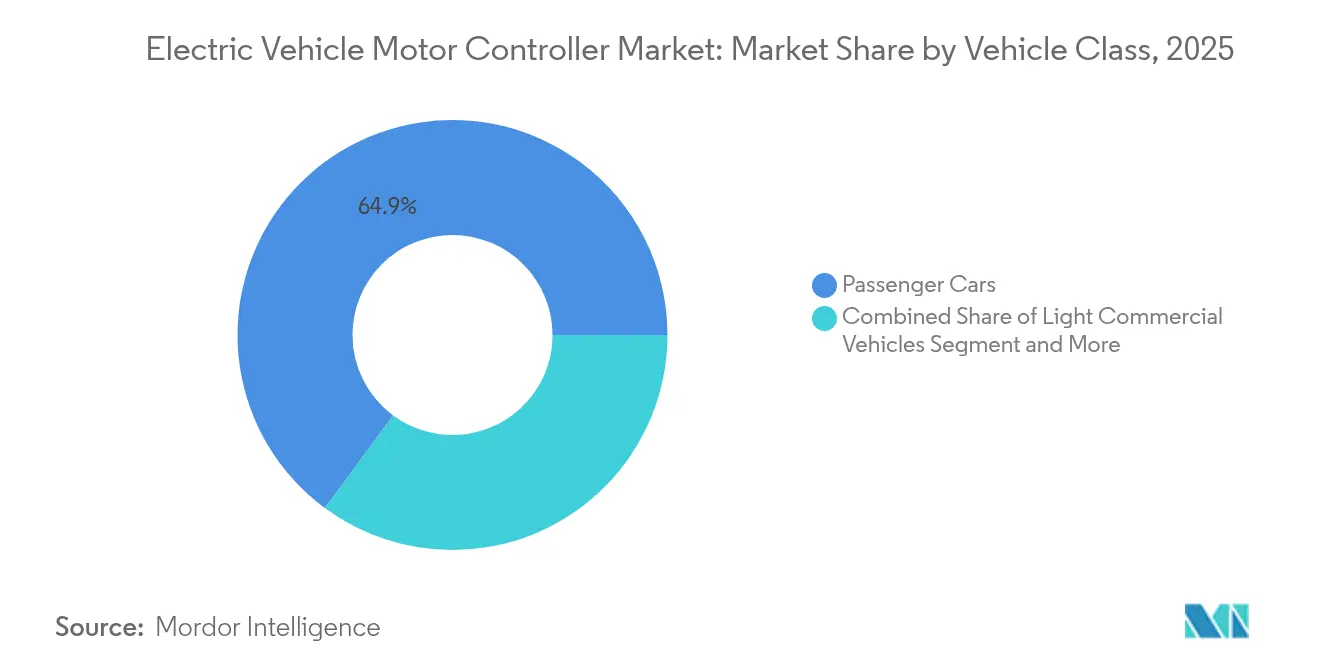

- 車両クラス別では、乗用車が2025年の電気自動車モーターコントローラー市場シェアの64.88%を占め、大型商用車は2031年まで CAGR 15.32%で増加しています。

- 最終用途別では、OEM搭載ユニットが2025年の電気自動車モーターコントローラー市場規模の81.34%のシェアで支配的であり、アフターマーケット後付けは CAGR 15.01%の成長を示しています。

- 地域別では、アジア太平洋地域が2025年の電気自動車モーターコントローラー市場規模の42.74%のシェアを占め、2031年まで CAGR 13.54%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車モーターコントローラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車の採用拡大 | +4.2% | アジア太平洋地域が普及をリードする世界全体 | 長期(4年以上) |

| 電動モビリティのインセンティブと義務化 | +3.1% | 欧州および北米の規制フレームワーク、アジア太平洋地域の補助金 | 中期(2〜4年) |

| パワーエレクトロニクスコストの低下 | +2.3% | アジア太平洋地域に集中する世界の製造拠点 | 中期(2〜4年) |

| SiC MOSFETの普及 | +1.8% | 北米および欧州のプレミアムセグメント、アジア太平洋地域へ拡大 | 長期(4年以上) |

| V2G対応双方向コントローラーの統合 | +1.1% | 欧州およびカリフォルニア州での早期採用、世界規模で拡大 | 長期(4年以上) |

| 800 Vプラットフォームおよび分散駆動アーキテクチャ | +0.9% | プレミアム自動車市場、世界の高級電気自動車 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気自動車の採用拡大

2024年の世界の電気自動車販売台数は1,400万台を超え、中国だけで1,000万台以上の車両を生産し、コントローラー需要の同等の急増を引き起こしました。大型電気バスの登録台数は30%増加して70,000台以上となり、電気トラックの台数は90,000台を超えました[1]「大型電気自動車のトレンド – 世界の電気自動車アウトルック2025」、国際エネルギー機関、iea.org。ノルウェーの新車における電気自動車シェア82%は、インフラ、インセンティブ、消費者受容が揃った際の移行規模を示しています。コントローラーサプライヤーは、ユニットコストを下げ製品更新サイクルを加速する大規模な生産ランから恩恵を受けています。

政府の電動モビリティインセンティブと義務化

一部の欧州補助金が縮小する中でも、ドイツの2025年税制優遇スキームなどの新たなフレームワークが需要の視認性を高く維持しています[2]「ドイツが電気自動車向けの新たなインセンティブ計画を開始」、欧州代替燃料観測所、alternative-fuels-observatory.ec.europa.eu。日本の2035年ゼロエミッション販売目標とカリフォルニア州の強化されたZEV要件が長期的な数量を保証し、中国の車両グリッド統合政策が双方向パワーステージの仕様策定を加速しています。

パワーエレクトロニクスコスト曲線の低下

デバイスメーカーは2024年以降、炭化ケイ素ウェーハ価格を約30%削減し、技術をプレミアムモデルを超えて普及させ、絶縁ゲートバイポーラソリューションとのコスト差を縮小しています。バッテリーパック価格は1 kWhあたり USD 100の閾値に近づきつつあり、総システムコストを引き上げることなく、より高仕様のパワーステージと改善された熱管理への予算を解放しています。

SiC MOSFETの普及がコントローラー効率を向上

最新の SiC MOSFET インバーターボードは99.5%の変換効率に達し、シリコン IGBTと比較して損失が約41%低減されています。1,200 V定格において、これらのデバイスはコンパクトなフットプリントで200 kWのピーク電力を維持し、軽量なeアクスルパッケージと車両航続距離の延長を実現します。数量が拡大するにつれ、プレミアムセグメントで設定されたパフォーマンス指標が中価格帯乗用車へと波及します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期システムコスト | -2.1% | 価格感応度の高い新興市場を中心とした世界全体 | 短期(2年以内) |

| 設計の複雑性と信頼性検証 | -1.4% | 厳格な安全基準を持つ先進自動車市場 | 中期(2〜4年) |

| SiCおよびGaN半導体の供給制約 | -1.2% | アジア太平洋地域の生産に集中する世界のサプライチェーン | 中期(2〜4年) |

| 熱管理の限界 | -0.8% | 高性能アプリケーション、プレミアム車両セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期システムコスト

先進的な SiCベースのコントローラーは依然として価格プレミアムを維持しており、低価格モデルへの普及を制限しています。経済的負担は、総所有コストの計算が短期的な時間軸で内燃機関を優先する価格感応度の高い市場で特に深刻です。成熟した欧州市場での補助金削減が価格感応度を高め、サプライヤーは設計の改良、冷却ループの簡素化、および成長を維持するための革新的な資金調達を追求することを余儀なくされています。

設計の複雑性と信頼性検証

現代のプラットフォームは、電力変換、安全監視、および双方向充電を単一ボードに統合しており、検証プログラムを複雑化しています。厳格な機能安全目標が開発コストを引き上げ、製品投入を遅らせ、実績あるツールチェーンと深いOEM関係を持つ既存企業に優位性をもたらしています。双方向充電機能の統合はV2Gアプリケーションにプロトコルの複雑性を加え、進化するISO 15118規格への準拠が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVが市場の進化を牽引

バッテリー電気自動車は2025年の電気自動車モーターコントローラー市場シェアの63.12%を獲得し、充電ネットワークの成熟とパックコストの低下によりリードを確固たるものにしました。プラグインハイブリッドは移行期の選択肢として残っていますが、ブランドが全電動ラインアップへと方向転換する中でシェアを失っています。燃料電池モデルは規模は小さいものの、長距離と急速補給を重視する大型物流フリートのおかげで CAGR 20.68%を記録しています。

BEVコントローラー設計は高電流、回生制動の精緻さ、および800 V対応を重視し、差別化された冷却とソフトウェアの余地を生み出しています。FCEV ソリューションは急速な負荷応答と水素スタックの協調を必要とし、スタックからモーターへのエネルギー管理を習得したサプライヤーにニッチを提供しています。全体として、強力なBEVの牽引力が電気自動車モーターコントローラー市場を拡大軌道に維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:中出力帯の支配が高出力による変革に直面

40〜80 kW定格のコントローラーが2025年の電気自動車モーターコントローラー市場シェアの44.62%を占め、乗用車アプリケーションと都市モビリティソリューションの優位性を反映しています。この範囲は主流の電気自動車普及に向けたコストパフォーマンスのトレードオフを最適化しながら、ほとんどの走行シナリオに十分な電力を提供します。しかし、200 kW超のユニットは、性能車と大型トラックがデュアルモーターレイアウトを採用する中で CAGR 14.11%で成長しています。

中出力帯製品はコストと日常走行電力のバランスを取り、共通のハードウェアおよびソフトウェアプラットフォームから恩恵を受けています。高出力セグメントは SiCと先進冷却を推進し、プレミアムマージンをもたらします。トラックの電動化が加速するにつれ、このティアは新たな数量を解放し、サプライチェーンの優先事項を堅牢なバスバーと厚銅インターコネクトへとシフトさせるでしょう。

モータータイプ別:PMSMのリーダーシップがイノベーションに挑戦される

永久磁石同期モーターは2025年の電気自動車モーターコントローラー市場規模の57.86%のシェアで主力であり続けました。しかし、希土類金属の価格変動と地政学的懸念がマグネットフリー設計への推進力を与えています。希土類を含まないスイッチトリラクタンスモーターは、音響精製とコントローラーアルゴリズムの改善に支えられ、CAGR 16.29%を記録しています。

コントローラーサプライヤーはトルクリップルとノイズ軽減を最適化し、スイッチトリラクタンスを乗用車で受け入れられるものにしながら、バスや産業用電気自動車での採用を促進しています。PMSMユニットに関連する電気自動車モーターコントローラー市場規模は依然として広大ですが、成長の軸足は希土類非依存の選択肢へと移行していくでしょう。

車両クラス別:商用車が電動化を加速

乗用車は2025年の電気自動車モーターコントローラー市場シェアの64.88%を占めました。しかし、規制当局がディーゼル規制を強化し、オペレーターが運営コスト削減を追求する中、大型トラックとバスが CAGR 15.32%で最も急速な伸びを示しています。2024年に70,000台を超えた電気バス市場が堅調なコントローラー需要を支えています。小型商用車は、都市市場でのラストマイル配送の電動化が加速する中、新興の成長機会を示しています。

二輪車と三輪車はインドおよび東南アジアで明るいスポットであり続け、40 kW未満のブラケットで数量を支えています。一方、オフハイウェイおよび産業用電気自動車は、コントローラー要件を簡素化しながら特定のアプリケーション向けの専門的なパフォーマンス最適化を可能にする管理された運用環境から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:OEM統合が市場構造を支配

OEM搭載システムは2025年の電気自動車モーターコントローラー市場シェアの81.34%で支配的であり、自動車メーカーが保証および安全ケースの義務に沿った緊密に統合されたeアクスルソリューションを好む傾向を反映しています。この支配は、モーターコントローラー統合の複雑性に起因しており、開発プロセス全体を通じて車両メーカーとコンポーネントサプライヤー間の深い協力が必要です。OEMプログラムの早期設計スロットを獲得したコントローラーベンダーは、電気自動車モーターコントローラー産業における規模を支える複数年の数量を確保します。

しかし、後付けキットはフリートが既存資産を電動化し、愛好家がパフォーマンスアップグレードを求める中で CAGR 15.01%で成長しています。アフターマーケットは、多様な車両プラットフォームとの互換性、認証要件、およびコスト感応度を含む独自の課題に直面しています。しかし、認証を迅速化するための柔軟なソフトウェアと幅広い車両インターフェースライブラリを重視しています。

地域分析

アジア太平洋地域は2025年の電気自動車モーターコントローラー市場シェアの42.74%を占め、中国の10年間にわたる USD 2,308億の電動モビリティへの投資と1,000万台を超える生産台数に支えられ、CAGR 13.54%で前進しています。2035年までに完全電動化販売を目指す日本の計画と国内 SiC 製造への多額の補助金が地域のサプライ力を強化しています。2030年までに年間700〜900万台が見込まれるインドの二輪車の急増が、低出力ステージへの大量需要を確保しています。

欧州は新たな減価償却インセンティブ、充電グリッドの拡大、および明確なCO₂フリート平均期限に支えられ、2031年まで CAGR 10.22%が見込まれています。フォルクスワーゲンが将来のモデルに SiC モジュールを選定するなど、次世代プラットフォームにおける OEM とサプライヤーの協力が地域の急速な SiC 普及を位置づけています。

北米も同様の成長率を示しており、カリフォルニア州が全国の電気自動車登録台数の35%を占めています。連邦インセンティブとサプライチェーン政策の強化が国内デバイス製造と合弁事業を推進しています。南米、中東、アフリカは規模は小さいものの、より過酷な気候と電力網の制約に耐える、よりシンプルで低コストのコントローラー設計を好む7.6〜9.9%の成長を提供しています。

競合環境

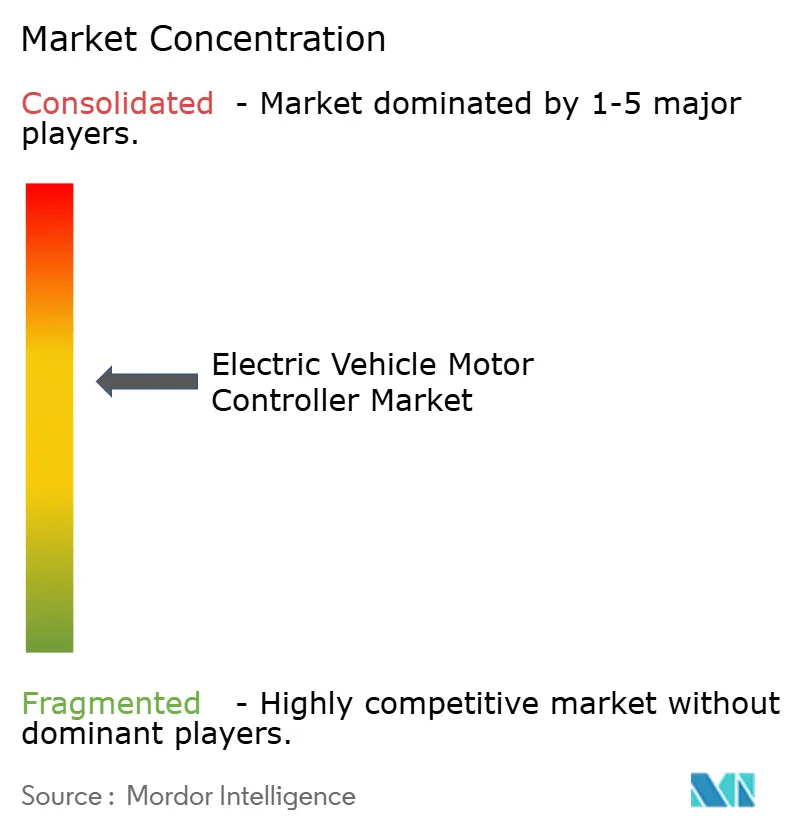

電気自動車モーターコントローラー市場は中程度の集中度を示しており、規模の優位性とイノベーションの機会のバランスが取れた競争環境を形成しています。Robert Bosch や DENSO などの確立されたティア1企業は、確立された OEM 関係と製造能力を活用して強固なポジションを維持しています。しかし、専門的なパワーエレクトロニクス企業や新興の中国競合他社からの圧力に直面しています。

戦略的パートナーシップが競争上の差別化を推進しており、Valeo は ROHM Semiconductor と次世代パワーエレクトロニクスで協力し、MAHLE と共同でマグネットフリーの iBEE モーター技術を開発しています。技術買収も競争上の手段であり、Magna が Clean Earth Magnets のために Niron Magnetics に投資した事例がその典型です。

ニッチおよびオフハイウェイ領域にホワイトスペースの成長が見られます。サプライヤーは欧州の ISO 15118 V2G から中国の車両グリッド統合ガイドラインまで、地域の充電規格にファームウェアをますます適合させています。ハードウェア、組み込みソフトウェア、およびクラウド分析を一つのスタックに統合するベンダーは、電動化が乗用車を超えて広がる中で最も有利な立場にあります。

電気自動車モーターコントローラー産業のリーダー

BYD Co., Ltd.

Robert Bosch GmbH

Continental AG

DENSO Corporation

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Mercedes-AMG は、1,340 hp と850 kW の充電能力を持つ3つのアキシャルフラックスモーターを搭載した GT XX コンセプトを発表し、次世代コントローラーのパフォーマンスの上限を示しました。

- 2025年2月:BorgWarner は、ハイブリッドおよび純電動プラットフォーム向けの150〜200 kW レンジをカバーする中国 OEM との4つの電動モータープロジェクトを受注しました。

- 2024年11月:Infineon は、モーター制御アプリケーションの設定と監視のための統合ツールを提供する ModusToolbox Motor Suite を発表しました。

- 2024年10月:SEDEMAC は、電動モビリティおよび電動工具アプリケーション向けのモーターコントロールユニットの設計を加速するために Siemens Xcelerator ソフトウェアを採用しました。

世界の電気自動車モーターコントローラー市場レポートの範囲

モーターコントロールユニット(MCU)は、バッテリーとモーターを接続する重要な電子モジュールとして機能します。主にスロットル入力に基づいて電気自動車(EV)の速度と加速を制御することを担っています。

電気自動車モーターコントローラー市場は、推進タイプ別、出力別、および地域別にセグメント化されています。推進タイプ別では、市場は BEV、PHEV、HEV にセグメント化されています。出力別では、1〜40 kW、40〜80 kW、80 kW超となっています。地域別では、市場は北米、欧州、アジア太平洋地域、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで作成されています。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 1〜40 kW |

| 40〜80 kW |

| 80〜200 kW |

| 200 kW超 |

| 永久磁石同期モーター(PMSM) |

| ブラシレス直流モーター(BLDC) |

| 誘導モーター(IM) |

| スイッチトリラクタンスモーター(SRM) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車および三輪車 |

| オフハイウェイおよび産業用電気自動車 |

| OEM搭載コントローラー |

| アフターマーケット後付け |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 出力別 | 1〜40 kW | |

| 40〜80 kW | ||

| 80〜200 kW | ||

| 200 kW超 | ||

| モータータイプ別 | 永久磁石同期モーター(PMSM) | |

| ブラシレス直流モーター(BLDC) | ||

| 誘導モーター(IM) | ||

| スイッチトリラクタンスモーター(SRM) | ||

| 車両クラス別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車および三輪車 | ||

| オフハイウェイおよび産業用電気自動車 | ||

| 最終用途別 | OEM搭載コントローラー | |

| アフターマーケット後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

電気自動車モーターコントローラー市場の現在の規模はどのくらいですか?

電気自動車モーターコントローラー市場規模は2026年に USD 59.6億に達しました。

市場はどのくらいの速さで成長すると予想されますか?

市場は CAGR 13.62%で成長し、2031年までに約 USD 112.9億に達する見込みです。

どの地域が販売をリードしていますか?

アジア太平洋地域が2025年の収益の42.74%を占め、中国の大規模な車両生産と政策支援がリードしています。

どの車両クラスが最も急速に成長していますか?

大型商用車が最も急速な拡大を示し、2026年〜2031年にかけて CAGR 15.32%を記録しています。

炭化ケイ素デバイスがコントローラーにとって重要な理由は何ですか?

SiC MOSFET はスイッチング損失を削減し、800 Vアーキテクチャを実現し、変換効率を99.5%に引き上げ、車両航続距離を直接延長します。

最終更新日: