自動車用電動ドライブアクスル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

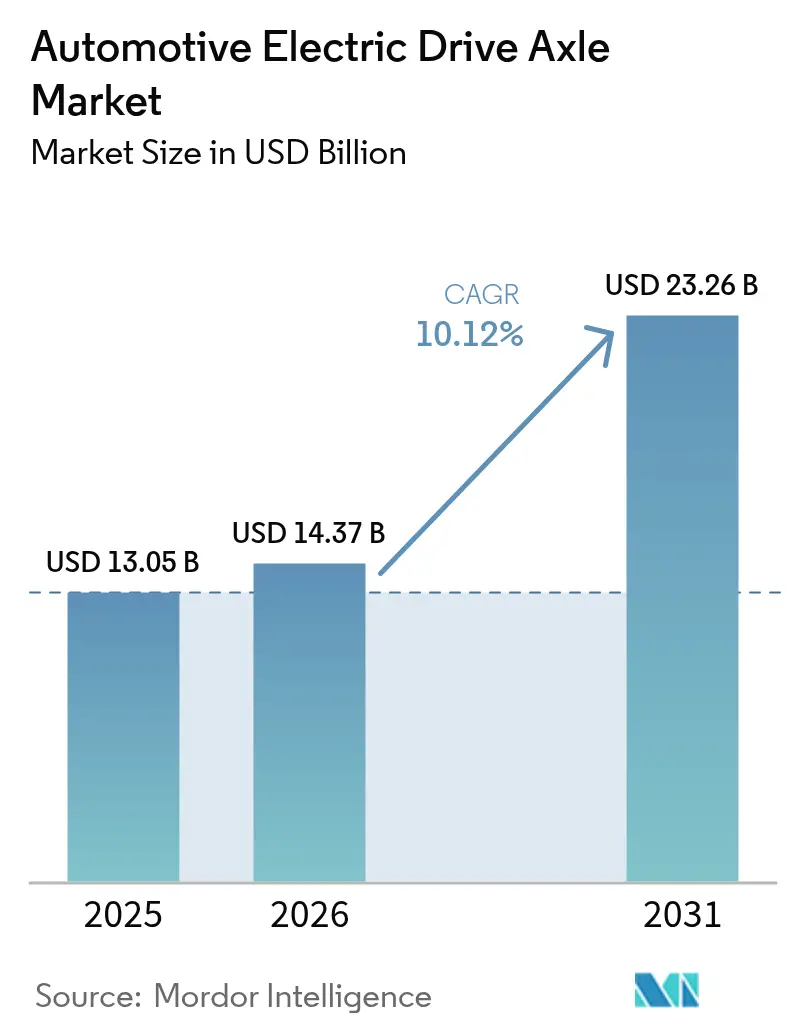

| 市場規模 (2026) | 14.37 十億米ドル |

| 市場規模 (2031) | 23.26 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

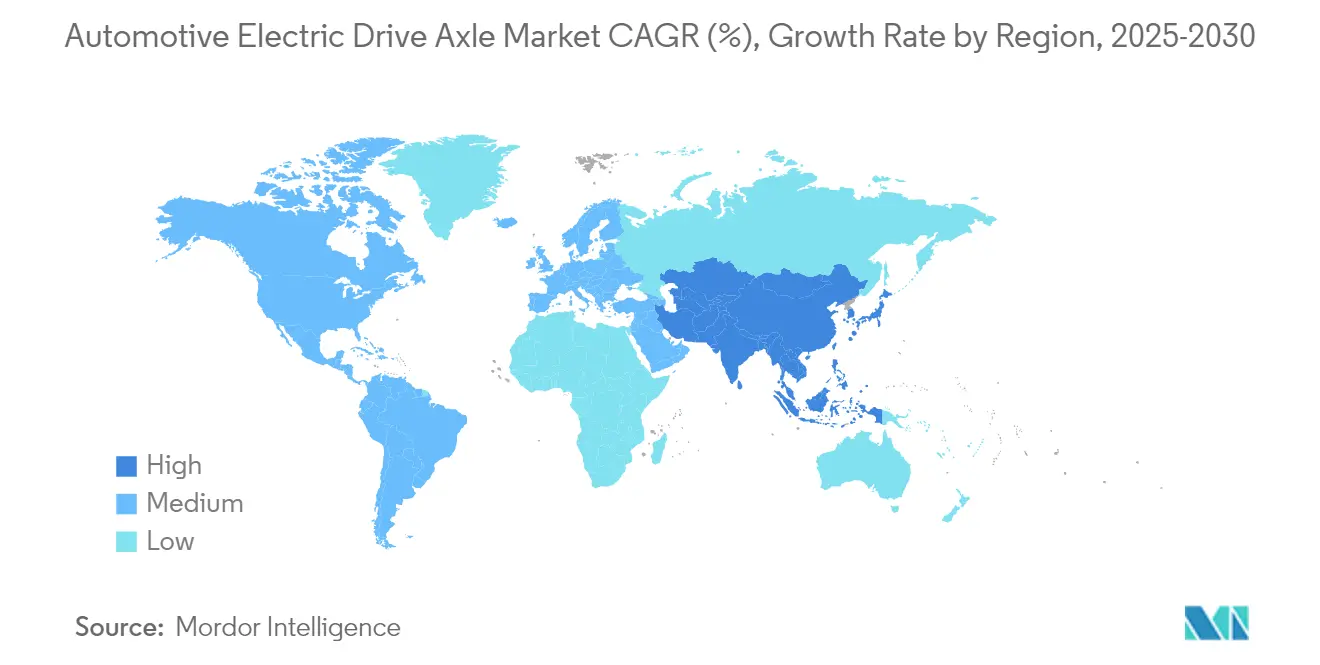

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

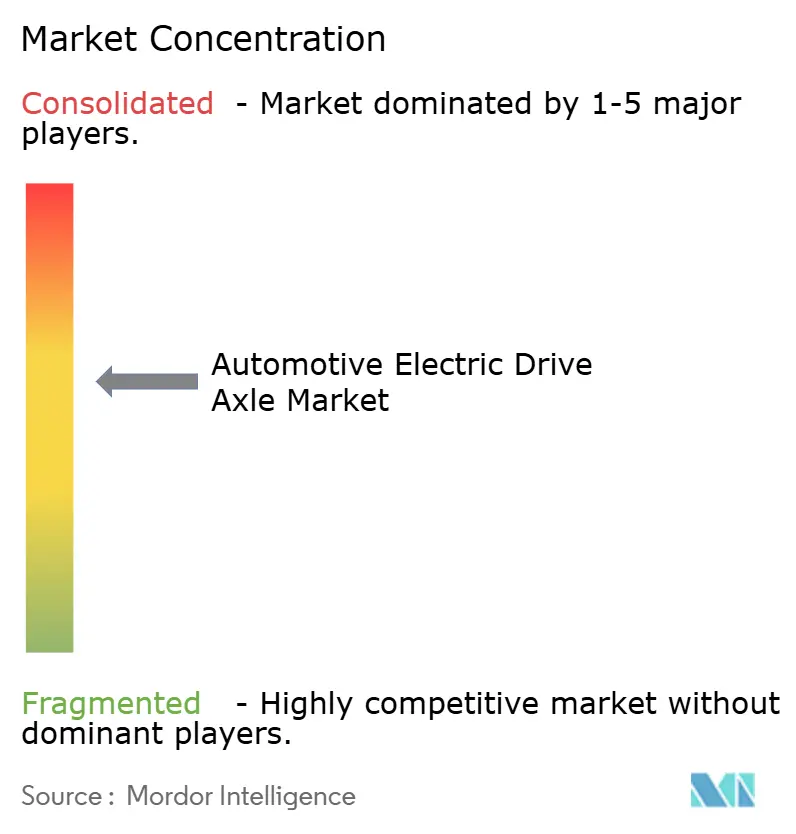

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動ドライブアクスル市場分析

2026年の自動車用電動ドライブアクスル市場規模は147億3,700万USDと推定され、2025年の130億5,000万USDから成長し、2031年には232億6,000万USDに達する見通しで、2026年から2031年にかけてCAGR 10.12%で成長します。ゼロエミッションモビリティへの加速的な移行、義務付けられたフリートCO₂目標、およびバッテリーコストの急速な低下が、Eアクスルサプライヤーに対して安定した需要の可視性をもたらしています。800Vシステムを基盤としたモデル投入、4イン1統合ソリューションの台頭、およびアジア太平洋地域における生産拠点の拡大がコスト曲線を圧縮し、対応可能な需要を拡大しています。競争上のポジショニングは現在、熱管理のノウハウ、希土類磁石の代替技術、およびソフトウェア定義型トルクベクタリング機能をパッケージ化する能力に依存しています。稼働中車両向けの改造キット、SUVおよびピックアップ向けの高マージン・デュアルモーターレイアウト、ならびに国内ドライブトレインコンテンツに対する公的補助金が、自動車用電動ドライブアクスル市場全体にわたって追加的な収益源を開拓しています。

主要レポートのポイント

- 推進タイプ別では、バッテリー電動アクスルが2025年の自動車用電動ドライブアクスル市場シェアの73.45%をリードし、燃料電池アクスルは2031年までCAGR 11.08%で成長する見込みです。

- 統合レベル別では、3イン1システムが2025年の自動車用電動ドライブアクスル市場規模の42.45%のシェアを保持し、4イン1構成は2031年までCAGR 11.21%で拡大しています。

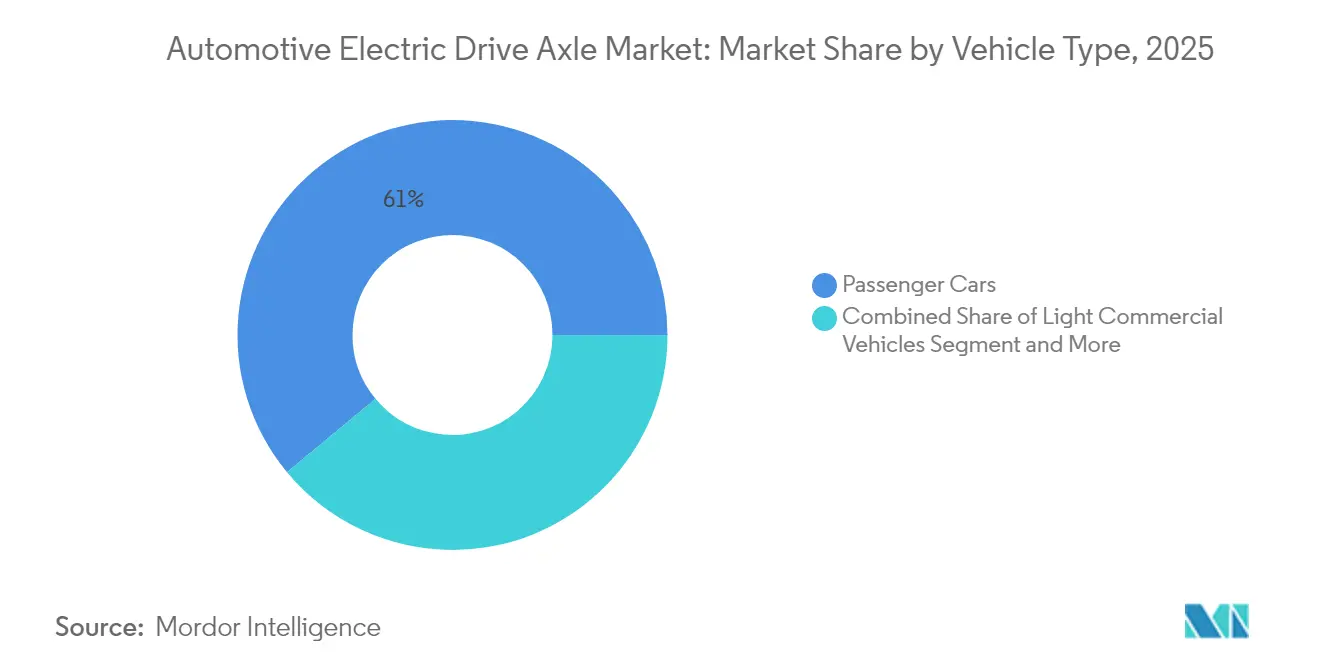

- 車両タイプ別では、乗用車が2025年の自動車用電動ドライブアクスル市場規模の61.02%を占め、オフハイウェイおよび特殊機器は2031年までCAGR 10.78%で拡大する見通しです。

- 販売チャネル別では、OEM装着ユニットが2025年に88.12%のシェアで支配的であり、アフターマーケット改造キットはCAGR 11.42%で増加しています。

- 地域別では、アジア太平洋が2025年に44.70%の収益シェアを占め、CAGR 11.94%で成長しており、全地域の中で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用電動ドライブアクスル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| OEM電動化ロードマップがEアクスル需要を加速 | +2.1% | グローバル、中国・EU・北米が主導 | 中期 (2~4年) |

| 政府のゼロエミッション義務と購入インセンティブ | +1.8% | EU、カリフォルニア、中国、新興市場への波及 | 短期 (2年以内) |

| バッテリーパックコストが1kWh当たり80USD以下に低下し、Eアクスルの手頃さが拡大 | +1.5% | グローバル、価格感応度の高いアジア太平洋市場で最大の影響 | 中期 (2~4年) |

| バッテリー電動SUVおよびピックアップの投入急増 | +1.2% | 北米、欧州、アジア太平洋での段階的普及 | 短期 (2年以内) |

| 次世代アクスル設計を必要とする800Vアーキテクチャへの移行 | +0.9% | 世界のプレミアムセグメント、ドイツと中国での早期採用 | 長期 (4年以上) |

| Eアクスルデータサービスを通じたソフトウェア定義型トルクベクタリングの収益化 | +0.7% | 先進的な接続インフラを持つ先進国市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

OEM電動化ロードマップがEアクスル需要を加速

グローバル自動車メーカーからの複数年にわたる確固たる生産目標が、ティア1サプライヤーに対して受注量の異例に明確な可視性を提供し、専用Eアクスルラインおよびローカライズされた部品調達への大規模な設備投資を促進しています。BMWのノイエ・クラッセ向け第6世代eドライブは、セダン、SUV、コンパクトクロスオーバーにわたってリアおよびオールホイールレイアウトの両方をサポートしながら、ドライブトレイン効率を20%向上させます。ZFはすでに高電圧Eモビリティ受注として310億ユーロを受注しており、確定したロードマップがサプライヤーにとって拘束力のある実行可能な契約に直結することを示しています。

政府のゼロエミッション義務と購入インセンティブ

拘束力のある販売割当と高額な違反ペナルティが、Eアクスルの採用を任意の選択から規制上の要件へと転換しています。英国のZEV義務は2024年に電動車販売22%から始まり、2035年までに100%に達し、ドライブトレインコストプレミアムを実質的に上回る1台当たり1万5,000ポンドの罰金が裏付けとなっています。カリフォルニア州の先進クリーンカーII規則は、2035年までに小型車販売の100%をゼロエミッション車とし、2036年までに中型・大型フリートの完全転換を義務付けており、短期的な燃料価格の変動に関わらず需要を確固たるものにしています[1]「先進クリーンカーII規則テキスト」、カリフォルニア州大気資源委員会、arb.ca.gov。

バッテリーパックコストが1kWh当たり80USD以下に低下し、Eアクスルの手頃さが拡大

急速な化学的改善、大規模なセル工場、および政策インセンティブが共同で、ディーゼルバンおよびコンパクトカーに対する総所有コストのパリティを解放する重要な1kWh当たり80USD未満の閾値に向けてパックコストを引き下げています。アルゴンヌ国立研究所は、税額控除を考慮する前でも、2023年の約1kWh当たり140USDから2035年には1kWh当たり86USDへの低下をモデル化しています。国際クリーン交通委員会は2030年までに1kWh当たり72USDを予測しており、一般消費者が高統合Eアクスルの追加コストを吸収できるようになります[2]「バッテリーコストパリティ研究」、国際クリーン交通委員会、theicct.org。

バッテリー電動SUVおよびピックアップの投入急増

製品パイプラインは、強力なデュアルモーターまたはEビームアクスルを必要とする高マージンのトラックおよびSUVに傾いており、サプライヤーの1台当たりの平均収益を押し上げています。北米の10万USD超の電動トラックコホートは2024年上半期に5万8,000台を販売し、前四半期比35%増となり、パフォーマンス志向のEVに対する潜在的な消費者需要を実証しました。American Axle & Manufacturingの3イン1 Eビームは150kWを発揮し、ボディオンフレームアーキテクチャとのドロップイン互換性を提供し、この急成長するニッチ市場に直接対応しています。

制約の影響分析*

| 制約 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 希土類 磁石価格の変動 | −1.4% | グローバル、 特にコスト感応度の高い地域 | 短期 (2年以内) |

| 従来のドライブラインとの 初期コスト格差 | −1.1% | 新興市場および 世界中の価格感応度の高いセグメント | 中期 (2~4年) |

| ティア1の対応可能市場を圧迫する OEMの内製化 | −0.8% | 確立されたOEM能力を持つ 先進地域 | 中期 (2~4年) |

| 4イン1統合レベルにおける 熱管理の限界 | −0.6% | グローバルの 高性能アプリケーション | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

希土類磁石価格の変動

ネオジムおよびジスプロシウムの価格の急激な変動がマージンの予測可能性を損ない、メーカーを代替磁石化学または励磁技術へと向かわせています。日産は、サマリウム鉄磁石への代替によりモーターコストを30%削減し、一地域に集中したサプライチェーンへのエクスポージャーを低減することを目標としています。GEエアロスペースの23kWデュアルフェーズ磁気モーターはジスプロシウムを排除しながら電力密度を向上させており、希土類材料から離れる際にパフォーマンスの妥協がもはや避けられないものではないことを証明しています[3]「デュアルフェーズ磁気モーター発表」、GEエアロスペース、ge.com。

従来のドライブラインとの初期コスト格差

Eアクスル車両の高い購入価格は、可処分所得が低い地域や補助金付きディーゼル燃料がある地域での購入者を依然として抑制し、フリートの更新を遅らせています。バッテリーおよびインバーターのコストは低下傾向にありますが、充電インフラおよび熱管理アップグレードへの追加支出により、ステッカー価格は同等のICEモデルを上回ったままです。ローカライズされた部品生産、輸入関税の軽減、およびスクラップインセンティブが格差を縮小するために展開されていますが、融資メカニズムが成熟するまで、初期プレミアムは多くの新興市場での普及に対する意味のある障壁であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:バッテリー電動の優位性が市場の進化を牽引

バッテリー電動アクスルは2025年の販売量の73.45%を占め、自動車用電動ドライブアクスル市場における中心的な役割を強調しています。大量生産規模、急速充電器の普及、およびゼロテールパイプエミッションに対する政策的優遇がこのリードを支えています。ハイブリッドEアクスルは過渡的なデューティサイクルに対応し、燃料電池アクスルは初期段階ながら、大型トラックのパイロットおよびバス試験を背景にCAGR 11.08%で推移しています。燃料電池プラットフォームの自動車用電動ドライブアクスル市場規模は、SymbioのClass 8トラック向け400kW StackPackなどのプロジェクトに支援され、水素インフラとともに拡大する見込みです。カリフォルニア州のバス展開への支援は長距離輸送の可能性を実証しています。

燃料電池レンジエクステンダーへのOEMの関心の高まりと国家水素戦略は、パワートレインの多様性が徐々に広がることを示唆しています。バッテリー電動または燃料電池スタックのいずれにも対応したモジュラーハウジングを調整できるサプライヤーは、フリートオペレーターが両技術を試験する中でボリュームリスクをヘッジできます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

統合レベル別:熱的課題にもかかわらず4イン1システムが台頭

モーター、ギア、インバーターを統合し、現在の冷却エンベロープ内でコスト効率の高いパッケージングを提供する3イン1ユニットには依然として42.45%のシェアがあります。しかし、顧客のRFQは熱ループも統合する4イン1レイアウトを好む傾向にあり、そのセグメントはCAGR 11.21%で成長しています。4イン1設計に関連する自動車用電動ドライブアクスル市場規模は、ワイドバンドギャップ半導体が熱放散を低減し、より小型の冷却回路を可能にするにつれて複利成長する見込みです。SchaefflerのソリューションはすべてのエレメントをコンパクトなCセグメント車両に適合する70kgのモジュールに統合しています。

熱的複雑性は依然として、持続的な電力負荷が独立したチラーを必要とする高性能EVでの採用を制限しています。サプライヤーは、質量を増加させることなくピーク電力ウィンドウを延長するために、相変化材料およびスプリットループアーキテクチャに投資しています。

車両タイプ別:オフハイウェイアプリケーションが予想外の成長を牽引

乗用車は2025年に61.02%のシェアを維持しており、都市部のインセンティブと消費者の親しみやすさが電動セダンおよびクロスオーバーを支持しているためです。物流企業がラストマイルのゼロエミッション規制を追求する中、小型商用バンが上昇しています。しかし、建設および農業機器が騒音および排出規制を満たすために電動化するにつれて、自動車用電動ドライブアクスル市場シェアは作業現場機械に傾き始めています。これらのオフハイウェイニッチ市場の販売量はCAGR 10.78%で拡大しています。

Parker Hannifinはローダーおよびショベル向けに電動ドライブと油圧作業機能を組み合わせており、デューティサイクルの要求が慎重に調整されたトルク曲線によって満たせることを証明しています。Danfossの43kWオンボード充電器はダウンタイムを短縮し、レンタルフリートにとって重要なハードルを解消しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケット改造が勢いを増す

Eアクスルがシャシーエレクトロニクスとともにタイトに共同設計されているため、工場装着システムが2025年に88.12%で支配的でした。しかし、フリートが改造をキャペックスの少ないコンプライアンス手段と見なしているため、改造キットはCAGR 11.42%で勢いを増しています。ValeoのキットはディーゼルバンをEVの約半額で電動化できます。ZFアフターマーケットのメンテナンス・修理・交換プログラムには、インバーター寿命を延長しワークショップサービスを簡素化する専門流体が含まれています。

欧州の規制当局は改造に対する税額控除を検討しており、実施されれば曲線をさらに急峻にする可能性があります。衝突安全性とサイバーセキュリティのエンジニアリング標準が、広範な採用のためのゲーティングファクターとして残っています。

地域分析

アジア太平洋は2025年の収益の44.70%を占め、CAGR 11.94%で拡大しており、自動車用電動ドライブアクスル市場の重力的中心となっています。中国は2024年にグローバルEVの70%以上を生産し、地元のEアクスルメーカーに比類のない規模の優位性を与えています。国家補助金、バッテリー材料の国内採掘、および積極的な割当目標が高い工場稼働率を維持しています。HSBCは、この地域が2030年までに新規EV販売の60%以上を占めると予測しています。日本のティア1企業は急速に方向転換しており、Nidecは低コストのマイクロEV向けに調整された小型Eモーターを最適化し、中規模サプライヤーは技術格差を縮小するためにR&Dを共同化しています。

北米は電動ピックアップと政策主導のローカルコンテンツ規則を中心に勢いを増しています。インフレ削減法は消費者リベートを地域調達のドライブトレインに結び付け、アクスル組立ラインへの新規投資を誘導しています。BorgWarnerは2025年第1四半期のE製品売上が前年同期比47%増加したと報告しており、米国OEM工場での強力な立ち上がりを反映しています。American AxleのEビームは、ボディオンフレームプラットフォーム向けに150kW出力でこのトラックの波に対応しています。

欧州は厳格なフリートCO₂規制に支えられたプレミアムEVエンジニアリングでリードを維持しています。2024年の22%電動車販売義務が2035年までに100%に移行することで、マクロ環境が軟化しても安定したアクスル需要が確保されます。ZFはIVECO BUSと統合ドライブラインソリューションのパートナーシップを結びながら、デジタルシャシーシステムでFoxconnを誘致しています。ブランドが高速ドイツ高速道路での航続距離延長を目指す中、熱管理イノベーションと800V採用がテンダーを形成しています。一方、新興のASEAN市場は2035年までにEV CAGR 16~39%を見込んでいますが、大規模なアクスル組立が南方にシフトする前に、資金調達と充電インフラが成熟する必要があります。

競争環境

自動車用電動ドライブアクスル市場は、伝統的なティア1サプライヤーがOEMの内製化とコスト主導のアジア系参入企業に直面する中、中程度の集約を示しています。ZF、Bosch、Magna、Nidecは深いドライブトレインポートフォリオを活用していますが、機械的精度を超えた差別化が必要です。ZFはドライブラインのスピンオフを検討しており、ハードウェアの幅広さと家電製品のスピードを組み合わせるFoxconnとのMOUに署名しました。Boschは希土類価格の変動から顧客を守るために永久磁石フリーモーターファミリーを拡大しました。Magnaの93%効率800V eドライブはドイツのプレミアムモデルでの足場を確保しています。

国内規模に支えられたアジア系サプライヤーは主にコストで競争しています。BYDはLFPバッテリーパックとバンドルした統合Eアクスルの輸出を開始しており、バリュー志向セグメントでの西側シェアを脅かしています。NidecのEアクスルGen3プラットフォームは、ヘアピン巻線とスプリット冷却チャネルを使用することで質量を15%削減すると主張しています。OEMの垂直統合は独立系企業のマージンを圧迫しており、FordとMercedes-Benzは知的財産を確保するためにEモーター組立を内製化しています。

ホワイトスペースの成長領域には、改造キット、オフハイウェイ機械、およびアクスルデータ上に重ねられたサブスクリプションソフトウェアが含まれます。BorgWarnerはFinDreams Batteryとパートナーシップを結び、小型トラック向けの統合推進モジュールを提供するためにLFPパックを提供しました。メカトロニクスと分析およびリモートアップデートを融合できるサプライヤーは、ハードウェアマージンが圧縮される中でシェアを守るのに最も有利な立場にあります。

自動車用電動ドライブアクスル産業リーダー

Robert Bosch GmbH

ZF Friedrichshafen AG

Nidec Corporation

Magna International Inc.

American Axle & Manufacturing

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:BMWはノイエ・クラッセ向けに、モジュラーモーター生産によって効率を20%向上させる800V電動ドライブコンセプトを発表しました。

- 2025年1月:American Axle & ManufacturingはCES 2025で150kW電動ドライブユニットおよび3イン1 Eビームを展示しました。

- 2024年10月:MahleとValeoは、炭素フットプリントを40%以上削減することを目指し、220~350kW定格の磁石フリー内部ブラシレス電気励磁アクスルを共同開発することに合意しました。

- 2024年2月:SchaefflerはEアクスルおよびEVトランスミッション部品を製造するために、オハイオ州ドーバーの工場に2億3,000万USDを投資しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、自動車用電動ドライブアクスル市場を、モーター、減速ギア、パワーエレクトロニクスを一体ハウジングに収めた工場組立済み統合型e-アクスルアセンブリによって生み出される価値と定義し、バッテリー、プラグインハイブリッド、または燃料電池推進に依存する乗用車、小型バン、および中型トラックへの供給を対象とする。

スコープ除外:従来型アクスルへの後付けモーター、オフハイウェイ機械、およびホイールハブドライブは対象外とする。

セグメンテーション概要

- 推進タイプ別

- バッテリー電動アクスル

- ハイブリッドアクスル

- 燃料電池電動アクスル

- 統合レベル別

- 2イン1(モーター、ギア)

- 3イン1(モーター、ギア、インバーター)

- 4イン1(モーター、ギア、インバーター、熱管理)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- オフハイウェイおよび特殊(建設・農業)

- 販売チャネル別

- OEM装着

- アフターマーケット改造キット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国、ドイツ、および米国の自動車OEMにおけるドライブトレインエンジニアにインタビューを実施し、東南アジア全域のフリート電動化プログラムにおける調達マネージャーと協議することで、採用率、価格スプレッド、および2-in-1から3-in-1アーキテクチャへの移行を検証した。パワーエレクトロニクスベンダーからのインプットにより、インバーターの歩留まりおよびスクラップの前提条件がさらに明確化された。

デスクリサーチ

国際エネルギー機関(IEA)のオープンデータセット、UN Comtradeの関税コード、およびOICAやACEAなどのモデル別生産量とパワートレイン構成比を公表する業界団体を活用し、グローバルEV生産台数、ドライブトレインの部品表、および平均販売価格のマッピングから着手した。補足的な知見は、政府インセンティブポータル(例:中国のMIIT補助金カタログ)およびQuestelを通じた特許分析から得られ、3-in-1および4-in-1ユニットへの設計移行が示された。

上場Tier-1サプライヤーの財務報告書、投資家向け資料、およびリコールデータベースからコストカーブと設備稼働率のトレンドを取得し、Dow Jones Factivaを活用して四半期ごとの出荷発表を追跡した。列挙されたソースは本調査のデスクインプットを例示するものであり、エビデンスベースの検証と充実化のために多数の追加的な公開・独自情報源が参照された。

市場規模推計と予測

トップダウン再構築は、地域別EV生産台数および輸出入フローを起点とし、モデル固有のドライブトレイン普及率を通じてこれらの台数をアクスル需要に変換し、加重平均販売価格を用いて価値評価を行う。結果は、上場アクスルサプライヤーの選択的なボトムアップ積み上げおよびサンプリングされたOEM契約価格との整合性確認を経て、プラットフォームミックスおよび保証コスト引当金の調整が行われる。モデルの主要変数には、小型車生産台数に占めるバッテリー電気自動車のシェア、e-アクスルの平均ユニット出力、炭化ケイ素インバーターの採用率、および地域別労働コスト調整済みASP格差が含まれる。これらのドライバーの多変量回帰分析が2025〜2030年の予測を支え、シナリオ分析が政策または原材料ショックに対するバッファーとして機能する。

データ検証と更新サイクル

アウトプットは、承認前に時系列の連続性、クロスソース照合、およびピアレビューの3層バリアンスチェックを通過する。チームは12ヶ月ごとにモデルを更新し、政策変更、設備増強発表、またはリコールイベントが需要ベースラインを変化させた場合にはモデルを再開する。これにより、クライアントは常に最新の見解を受け取ることができる。

MordorのAutomotive Electric Drive Axleベースラインが信頼性を持つ理由

公表されている市場価値はしばしば乖離する。

差異は通常、各社がハイブリッドコンポーネントをどの程度広くカウントするか、どのようなドライブトレインミックスを想定するか、およびモデルをどの程度の頻度で更新するかに起因する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 13.05 Bn(2025年) | Mordor Intelligence | - |

| USD 50.27 Bn(2023年) | Global Consultancy A | ホイールハブドライブおよびパワースプリット型ハイブリッドトランスアクスルを含め、2030年まで積極的な17%CAGRを使用 |

| USD 14.82 Bn(2023年) | Trade Journal B | 均一なリアアクスル装着率を適用し、完全なEV定価を乗じることで価値を過大計上 |

| USD 7.5 Bn(2023年) | Data Aggregator C | 乗用車BEVアクスルのみをカウントし、商用車およびハイブリッドを除外 |

要約すると、本調査の厳格なスコーピング、デュアルトラック検証、および年次更新サイクルにより、経営幹部が具体的なEV生産台数および再現可能な価格ロジックに遡及できる、バランスのとれた透明性の高いベースラインが提供される。

レポートで回答される主要な質問

自動車用電動ドライブアクスル市場の現在の規模はどのくらいですか?

市場は2026年に147億3,700万USDであり、2031年までに232億6,000万USDに達すると予測されています。

自動車用電動ドライブアクスル市場ではどの推進タイプが支配的ですか?

バッテリー電動アクスルが73.45%のシェアを保持しており、ハイブリッドおよび燃料電池の代替品を大きく上回っています。

4イン1 Eアクスルが普及している理由は何ですか?

モーター、ギア、インバーター、熱管理を1つのモジュールに統合し、重量とコストを削減しながら、よりタイトなパッケージングニーズをサポートします。

自動車用電動ドライブアクスルで最も成長が速い地域はどこですか?

アジア太平洋が中国での強力な政策支援と大規模なEV製造を背景にCAGR 11.94%でリードしています。

最終更新日: