電気自動車パワーインバーター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

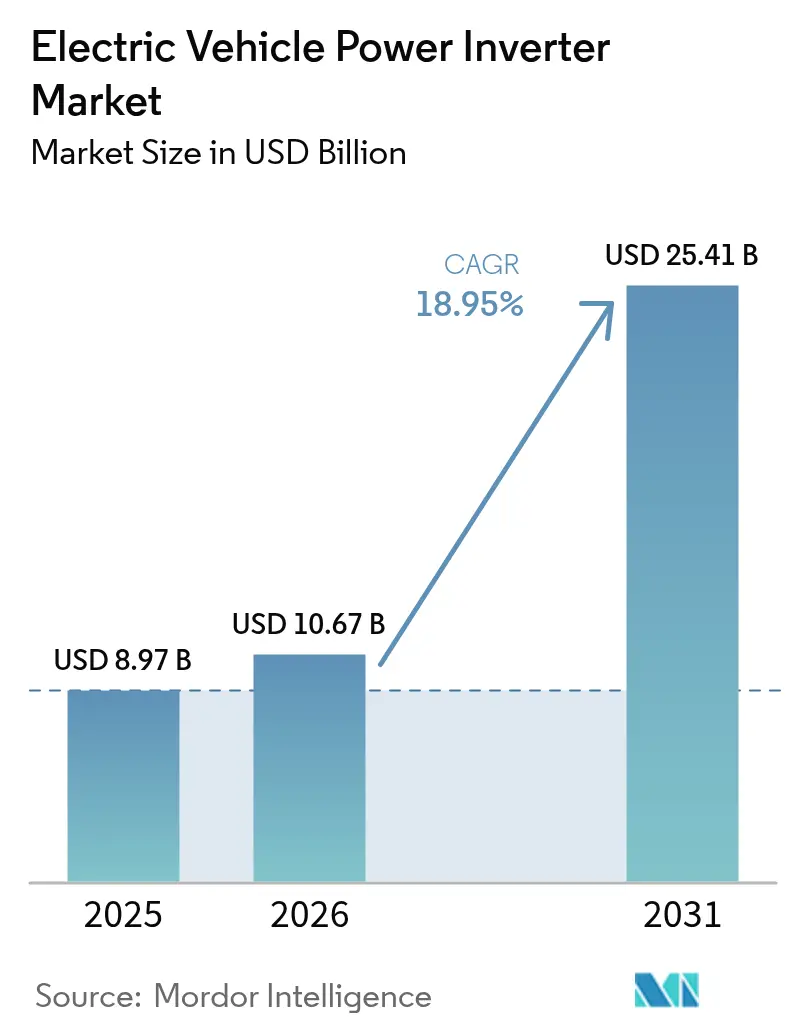

| 市場規模 (2026) | 10.67 十億米ドル |

| 市場規模 (2031) | 25.41 十億米ドル |

| 成長率 (2026 - 2031) | 18.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車パワーインバーター市場分析

電気自動車パワーインバーター市場規模は、2025年の89億7,000万米ドル、2026年の106億7,000万米ドルから、2031年には254億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて18.95%のCAGRを記録すると予測されています。電気自動車パワーインバーター市場の勢いは、800ボルト電気アーキテクチャの普及拡大、炭化ケイ素パワー半導体の商業化、および主要自動車生産国における内燃機関ドライブトレインを段階的に廃止するゼロエミッション規制という3つの力によって牽引されています。バッテリー電気自動車モデルが引き続き需要の中核を担っていますが、大型トラックやバスを対象とした水素燃料電池プログラムは、2026年以降に大量生産プラットフォームが立ち上がる際に設計要件を流動的に保ち続ける多様化した推進ランドスケープを示しています。ティア1サプライヤーは統合型Eアクスルへの注力を強めており、モーター、インバーター、ギアボックスを単一のハウジングに統合することで、自動車メーカーにコストと重量の優位性をもたらすと見込んでいます。同時に、ノースカロライナ州のWolfspeedからドレスデンのInfineonに至るまでの炭化ケイ素生産能力の拡大は、ワイドバンドギャップデバイスこそがインバーター効率の次なる飛躍的向上を実現するという業界のコンセンサスを裏付けています。

主要レポートのポイント

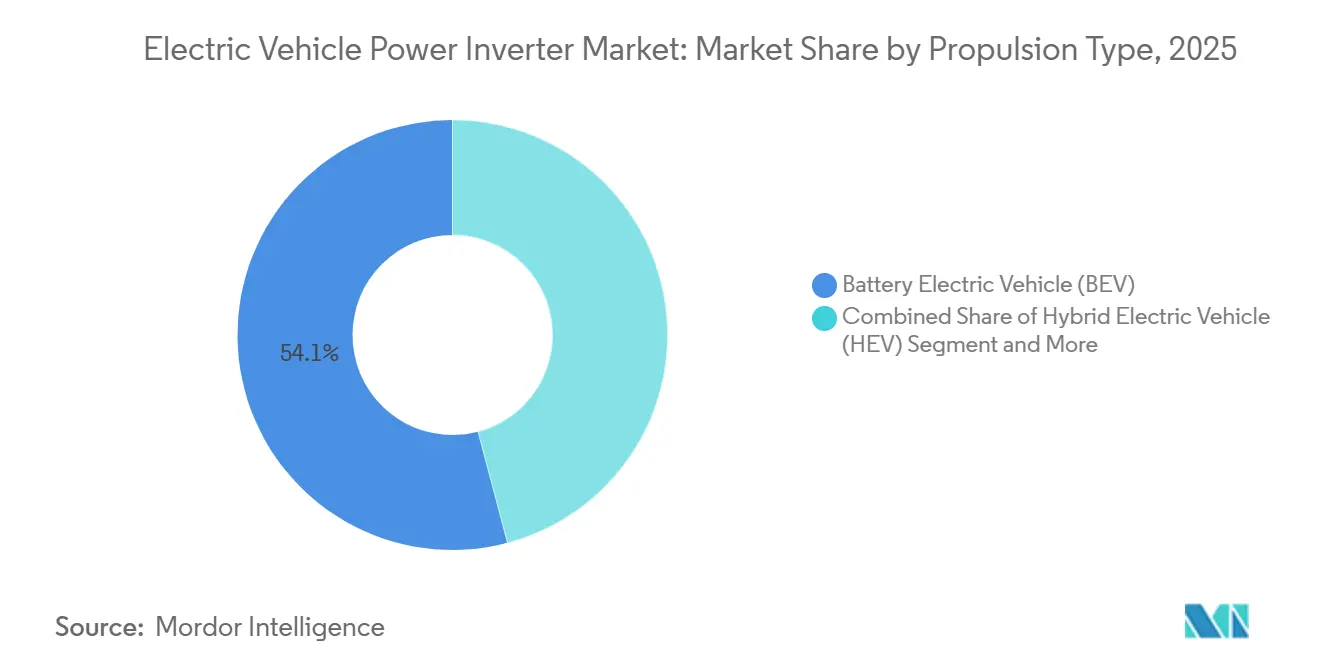

- 推進タイプ別では、バッテリー電気自動車が2025年の電気自動車パワーインバーター市場シェアの54.12%を占め、燃料電池モデルは2031年にかけて最速の19.35% CAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の電気自動車パワーインバーター市場において63.91%のシェアでリードしており、大型商用車およびバスは2031年にかけて19.42% CAGRを達成する見通しです。

- 電圧アーキテクチャ別では、400ボルト以下のシステムが2025年の電気自動車パワーインバーター市場規模の68.54%を占めていますが、800ボルト以上のプラットフォームは2031年にかけて19.32% CAGRで拡大しています。

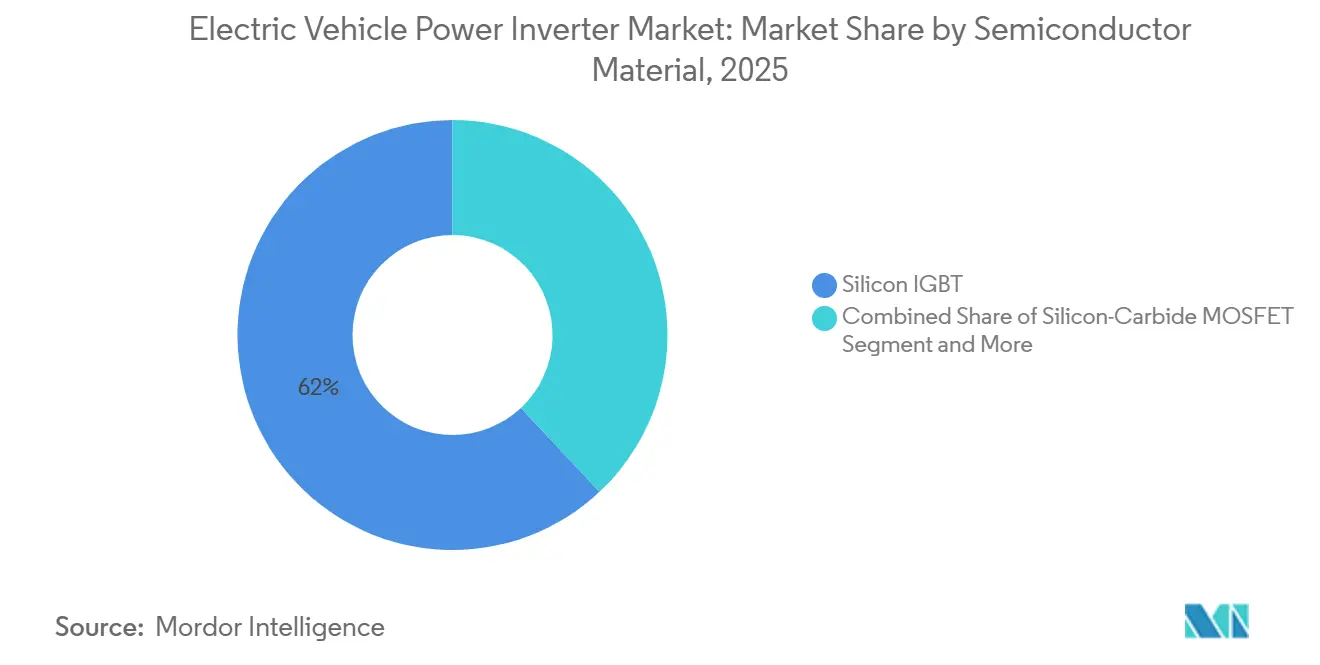

- 半導体材料別では、シリコンIGBTが2025年の電気自動車パワーインバーター市場シェアの61.99%を占めており、炭化ケイ素MOSFETは2031年にかけて19.34% CAGRの見通しを示しています。

- 統合レベル別では、スタンドアロンインバーターが2025年の電気自動車パワーインバーター市場の72.09%を占めており、統合型Eアクスルは2026年から2031年にかけて19.38% CAGRで成長する見込みです。

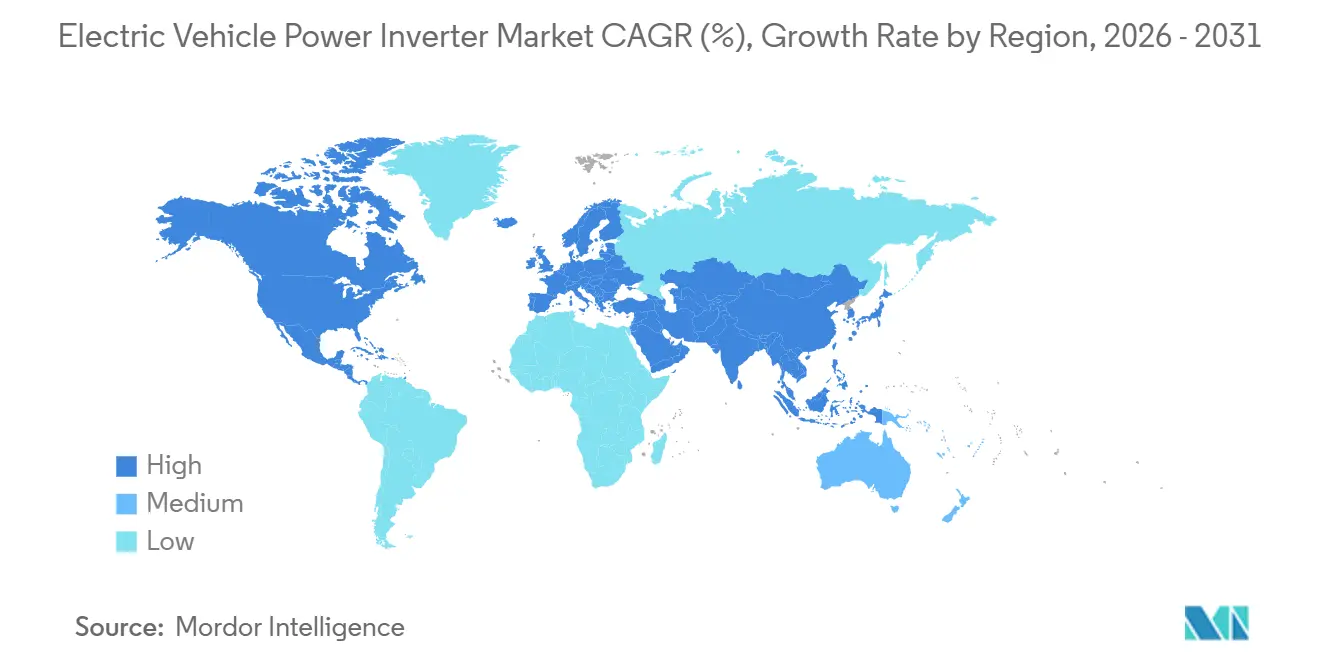

- 地域別では、アジア太平洋が2025年の電気自動車パワーインバーター市場シェアの39.19%を占め、予測期間(2026年~2031年)において最速の19.36% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車パワーインバーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 炭化ケイ素および窒化ガリウムパワー半導体 | +4.2% | 北米、欧州、アジア太平洋が主導するグローバル | 中期(2~4年) |

| 800V車両プラットフォーム | +3.8% | グローバル、欧州および中国での早期採用 | 短期(2年以内) |

| 電気自動車の需要 | +3.5% | グローバル、アジア太平洋および欧州で最も強い | 長期(4年以上) |

| インセンティブおよび排出規制 | +3.0% | 北米、欧州、中国 | 中期(2~4年) |

| 双方向V2G対応アーキテクチャ | +2.1% | 欧州、北米、日本 | 長期(4年以上) |

| コスト削減 | +1.8% | グローバル、アジア太平洋に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

炭化ケイ素および窒化ガリウムパワー半導体における急速な進歩

炭化ケイ素MOSFETおよび窒化ガリウムHEMTは、シリコンIGBTの150℃に対して最大175℃のジャンクション温度を可能にし、ヒートシンクの質量を削減してパワー密度を向上させます[1]Enrico Bottaro, Agatino Rizzo, Nunzio Salerno, "パワーMOSFETの回路モデルがGaN HEMTモデリングをリード—レビュー", MDPI, mdpi.com。WolfspeedのモホークバレーにおけるCAGR65億米ドルの生産能力増強、およびInfineonのドレスデンにおける50億ユーロ(約65億米ドル)の拡張は、ウェーハ供給が自動車向け量産規模に拡大していることを示しています[2]「Wolfspeedがドイツ・ザールラントに世界最大・最先端の炭化ケイ素デバイス製造施設の建設計画を発表」, Wolfspeed, Inc., wolfspeed.com。窒化ガリウムは依然として車載充電器に偏っていますが、主流のインバーターロードマップは特に800V以上のプラットフォームにおいてスイッチング損失の節減効果が倍増するため、炭化ケイ素に確固たる方向性を定めています。レガシーIGBTは400V価格重視の自動車に適したコストプロファイルによりシェアを維持していますが、効率の差はモデルイヤーごとに拡大し、ワイドバンドギャップへの移行を加速させています。ISO 26262に基づく機能安全検証は事前テストを増加させますが、先行企業が蓄積した長期信頼性データはファストフォロワーの参入障壁を低下させています。

800V車両プラットフォームへのOEM移行

自動車メーカーはDC急速充電時間を半減し、銅ハーネスの質量をほぼ3分の1削減するために800V以上のシステムを採用しています。ポルシェ・タイカンやヒョンデ・アイオニック5などの初期事例がコンセプトを実証し、BMWのノイエ・クラッセプラットフォームは2027年に高電圧スタックをプレミアム量産セグメントに投入する予定です。インバーター設計は現在、より高いブロッキング電圧と高速なdv/dtに耐える必要があり、これは高度なパッケージ絶縁と低インダクタンスレイアウトを持つサプライヤーに有利な仕様ウィンドウです。既存の充電器の大半が400Vであるため公共充電器は遅れており、インバーター制御ループを複雑にするデュアル電圧互換性を強いられています。それでも、性能に関するナラティブは購買者に響いており、OEMは量産開始前に800V供給契約を確定させています。

電気自動車需要の増大

世界のEV登録台数は2025年に1,500万台の閾値を突破し、中国の政策手段・クレジット取引、欧州のゼロ排気管規制、米国の消費者税額控除によって支えられています。配送、ライドヘイリング、公共交通の車両運営事業者は、年間走行距離が50,000kmを超えると電動ドライブトレインを好む傾向があり、燃料費とメンテナンス費の節減が3年以内に購入プレミアムを上回るためです。各EVには少なくとも1基のトラクションインバーターが必要であり、補助コンプレッサー用に2基目が必要な場合もあるため、インバーターの出荷台数は車両販売台数に比例して拡大します。ティア1サプライヤーはそのため、物流を整合させ国内コンテンツインセンティブの資格を得るために、バッテリーセルのギガファクトリー近くでのローカルアセンブリを拡大しています。バッテリー原材料のヘッジが取締役会レベルの優先事項となる中、安定したインバーター供給は今や同等に戦略的なものとして扱われています。

政府インセンティブおよび排出規制

欧州連合のフィット・フォー・55法制は、2035年までに乗用車のCO₂排出量を100%削減することを法制化し、事実上新規内燃機関の販売を禁止しています。カリフォルニア州の先進クリーンカーII規則は同じ期限を反映しており、米国の17州がこれに追随し、世界の自動車メーカーのコンプライアンス期間を短縮しています。中国のデュアルクレジット政策はICEの過剰生産に課税する一方でより高いEV量を報奨し、補助金の段階的廃止にもかかわらず国内販売ブームを持続させています。これらの同期した規制は製品開発サイクルを圧縮しており、自動車メーカーは認証を危うくする土壇場での再設計を避けるために、発売の少なくとも5年前にインバーター技術の選択を確定させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストおよび供給の不安定性 | -2.4% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 熱管理の複雑性 | -1.6% | グローバル、大型商用セグメントに集中 | 中期(2~4年) |

| 充電インフラのボトルネック | -1.2% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| サイバーセキュリティリスク | -0.8% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭化ケイ素デバイスの高コストおよび供給の不安定性

炭化ケイ素ウェーハのコストはシリコンの数倍であり、生産能力は5つのファウンドリーに集中しているため、需要が急増した際にOEMはスポット価格の変動にさらされます。自動車向け認定には18~24ヶ月を要するため、新しいファブは大幅な遅れを伴ってのみ不足を緩和します。一部の自動車メーカーは炭化ケイ素とレガシーIGBT部品のデュアルソーシングによってヘッジし、効率を供給安全性と引き換えにしています。るつぼや結晶成長ツールが狭いサプライヤーベースから供給されるため、輸出規制の不確実性がさらなるリスクを加えています。応急措置として、複数のティア1企業が戦略的在庫を保有していますが、保有コストがマージンを侵食しています。

300kW以上における熱管理の複雑性

300kWを超えるインバーターは、従来のグリコール冷却の実用的な限界を超える熱流束密度に直面します。炭化ケイ素は許容ジャンクション温度を引き上げますが、他のパッケージ部品、ゲートドライバー、コンデンサーは依然として熱サイクル下で急激にディレーティングします。二相浸漬ソリューションと直接基板ボンディングは有望に見えますが、自動車のフィールドデータが乏しく、OEMは車両航続距離を犠牲にする重くて実績のあるラジエーターに固執せざるを得ません。ISO 16750に基づくテストはプログラムのタイムラインに数ヶ月を追加し、実験的冷却方法の損益分岐点をさらに先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:燃料電池が大型車両でトラクションを獲得

バッテリー電気自動車は、中国と欧州の高密度充電ネットワークに牽引され、2025年の電気自動車パワーインバーター市場シェアの54.12%を維持しています。対照的に、プラグインハイブリッドは電力網のアップグレードが遅れている地域での過渡的ソリューションとして機能しています。燃料電池電気自動車は、日本、韓国、欧州の一部における水素コリドーが燃料補給インフラのリスクを低減するにつれ、2031年にかけて最速の19.35% CAGRを記録すると予測されています。外部充電のないハイブリッド電気自動車は、規制ルールが部分的な電動化ではなくゼロ排気管排出を評価するようになったため、着実に縮小しています。

燃料電池スタックはリチウムイオンパックよりも低いDC電圧を出力するため、そのインバーターはドライバーがトルクを要求した際の急速な電流上昇を管理するステップダウンDC-DCコンバーターと低インダクタンスバスバーと組み合わされます。バッテリー温度制限なしの連続電力供給は、バッテリー質量が貨物積載量を超えてしまう長距離バスやトラックに有利です。成長は、再生可能エネルギーの過剰容量に乗じた電解槽の展開によって両方ともポジティブなトレンドを示しているグリーン水素のコスト軌跡とステーション密度にかかっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが成長加速を牽引

乗用車は2025年の電気自動車パワーインバーター市場規模の63.91%を占め、主要自動車市場における消費者の普及を反映しており、大型商用車およびバスはゼロエミッションゾーンがディーゼル車を都市から締め出すにつれて最強の19.42% CAGRを記録しました。小型商用バンもデポ充電の恩恵を受けていますが、価格感応度が高いため、バッテリーコスト曲線が平坦化するまで乗用車に比べて普及が遅れています。

40トントラック用インバーターは300kWを超える連続定格を処理し、乗用車をはるかに超える振動サイクルに耐える必要があります。設計は強化されたバスバー、冗長電流センサー、およびCharINの仕様に基づくメガワット充電互換性を重視しています。乗用車ユニットは音響的快適性とコンパクトなハウジングに焦点を当てており、都市バス向けバリアントはサービス性と熱的余裕と引き換えにより多くのエンベロープスペースを許容しています。

電圧アーキテクチャ別:800Vシステムが充電経済性を再定義

400V以下のアーキテクチャが現在の設置ベースを支配し、2025年の電気自動車パワーインバーター市場シェアの68.54%を占めていますが、800V以上のプラットフォームは2031年にかけて19.32% CAGRで勢いを増しています。これらのプラットフォームはDC急速充電時間を20分未満に短縮でき、消費者が従来の給油の利便性と関連付ける時間です。インフラが進化し続けるにつれ、800V車向け電気自動車パワーインバーターの市場はセグメント平均を上回る見込みであり、予測は2031年まで延長されています。

高電圧はシステム電流を低減し、自動車メーカーが銅含有量を削減しインバーターバスバーをスリム化することを可能にします。ただし、絶縁厚さと電磁干渉シールドが増加し、コストとエンジニアリングの複雑性が増します。デュアル電圧車載充電器はレガシー400Vステーションを橋渡ししますが、重量と部品点数のペナルティが直接的な電力網アップグレードを促しています。商用フリートは標準が確定すれば400V/800V共存を迂回してメガワット級充電器に直接移行する可能性があります。

半導体材料別:炭化ケイ素がシリコンIGBTとの差を縮める

シリコンIGBTは2025年の電気自動車パワーインバーター市場シェアの61.99%という支配的なシェアを占めており、確立されたサプライチェーンと償却済みツーリングの強さを裏付けています。しかし、ウェーハコストが低下し自動車向け信頼性データがより堅固になるにつれ、炭化ケイ素MOSFETの採用が勢いを増しており、2031年にかけて19.34% CAGRで成長すると予測されています。スイッチング損失の削減による節減は、800V以上で動作する設計において炭化ケイ素を最前線に押し出しています。これは主に、IGBTの並列接続が効率目標の達成に役立つ一方で、部品表上の潜在的な節減を打ち消してしまうためです。

企業のロードマップがこのトレンドを強化しています:Wolfspeed、Infineon、STMicroelectronicsはいずれも数十億ドル規模の拡張を計画しており、Boschのようなティア1企業は現在、自社製炭化ケイ素モジュールを第3世代インバータースタックに統合しています。規制基準は材料を問わず均一に適用されますが、炭化ケイ素のより大きな熱的余裕は機能安全エンベロープ内のディレーティング計算を簡素化し、コスト以外の優位性をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

統合レベル別:Eアクスルがパワートレイン機能を統合

2025年、スタンドアロンインバーターは電気自動車パワーインバーター市場の72.09%という支配的なシェアを占めました。これらのインバーターはレガシーハイブリッドや後付け、またモーターサプライヤーとギアボックスベンダーが異なるアーキテクチャに対応しています。一方、統合型Eアクスルは最速の成長を遂げる見込みであり、堅調な19.38% CAGRが予測されています。その魅力は、冗長なハウジング、コネクター、冷却液ループを排除することで設計を合理化する能力にあります。さらに、電気自動車パワーインバーターランドスケープにおけるEアクスルの市場シェアは、自動化アセンブリの優位性によって強化されています:統合ユニットをスケートボードシャシーに組み込むことで、ライン側のタクトタイムを二桁台で大幅に削減できます。

統合は熱負荷の管理に役立つ一方で、サプライヤーのイノベーションも促しています。彼らは現在、ステーター冷却ジャケットとインバーターコールドプレートを共同開発し、共有流体経路を可能にしています。これは従来のサイロ化されたコンポーネントエンジニアリングからの注目すべき転換です。この進化する要件は、包括的なパワートレイン能力を持つ企業に有利に働きます。ZF、Bosch、Valeoなどの業界大手が最前線に立つ一方、専門的なインバーター企業は単なるコンポーネントサプライヤーとして脇に追いやられないようにするためにパートナーシップを必要とする岐路に立たされています。

地域分析

アジア太平洋は2025年の電気自動車パワーインバーター市場シェアの39.19%を占め、2031年にかけて19.36% CAGRで拡大すると予測されています。中国は、炭化ケイ素ウェーハ成長から最終車両組立まで一つの企業傘下に収める垂直統合されたサプライチェーンにより、地域の電気自動車パワーインバーター市場を支配しています。日本はパワーエレクトロニクスの数十年にわたる専門知識を活用しており、DENSOとMitsubishi Electricが地域OEMエコシステム内で優先サプライヤーの地位を保持しています。韓国のHyundai Mobisは、LG Energy Solutionと提携して販売中の最高充電速度モデルの一つに数えられる800Vシステムを展開しています。

欧州は絶対量では後れを取っていますが、需要の見通しを提供する厳格な炭素法制の恩恵を受けています。ドイツ、フランス、スカンジナビアの自動車メーカーは、国内コンテンツ閾値を満たし長いサプライラインのリスクを軽減するためにインバーターの調達をローカライズしています。ドレスデンとカターニアの半導体ファブは、2035年以降に燃焼禁止が発効した際に炭化ケイ素の量が単一市場内に留まることを確保するための公的資金パッケージを受け取っています。

北米の成長は、最終組立および鉱物原産地規則に7,500米ドルの消費者クレジットを結びつけ、インバーター調達に波及するインフレ削減法に依存しています。Wolfspeedのノースカロライナのメガファブおよびミッドウェストに新興するティア1のEアクスル工場は重要な段階を国内に持ち込んでいますが、充電インフラの展開は沿岸部の普及に遅れています。そのため、この地域のサプライヤーは二極化した市場ランドスケープに対応するために400Vレガシーと800V次世代車両の両方をサポートするモジュラー設計を優先しています。

競合ランドスケープ

電気自動車パワーインバーター市場は中程度の集中度を示しています。Mitsubishi Electric、Vitesco Technologies、Valeo、Toyota Industries、DENSOなどの主要プレーヤーは、炭化ケイ素能力を長期供給戦略に統合することで市場ポジションを強化しています。一方、WolfspeedとZFのパートナーシップは、ウェーハ契約を通じて2030年までのファウンドリー出力を保証しています。Vitescoも動きを見せており、中国OEMの取り組みを支援するために天津ラインを拡張しています。

垂直統合がランドスケープを再形成しています。BYDの包括的なウェーハから車両までのアプローチは価格柔軟性をもたらし、Boschは潜在的な不足を軽減するために自社の炭化ケイ素ラインを積極的に確立しています。双方向V2Gインバーターに特化したスタートアップはパイロット契約を確保していますが、資本制約により規模拡大に苦労しており、業界標準がより明確になるにつれて主要な買収ターゲットとして位置付けられています。戦略的重点分野には、高スイッチング周波数ゲートドライバー、低熱抵抗基板、サイバーセキュリティを優先するファームウェアモジュールが含まれており、すべてISO 26262およびISO 15118規格に準拠しています。

地理的ローカライゼーションが別の重要な競争領域として浮上しています。欧州企業は原産地規則の要件に対応するために地域ファブと協力しています。対照的に、米国サプライヤーはカナダとメキシコで設計を検証しており、これは潜在的な政策変化に対抗することを目的とした動きです。アジア太平洋の既存企業は国家インセンティブの波に乗り、価格設定で素早く優位に立っていますが、特に西側OEMがソフトウェアエスクローやデータ権利などの契約条件を厳格化するにつれ、IP執行においてますます挑戦を受けています。

電気自動車パワーインバーター産業リーダー

Mitsubishi Electric Corporation

Tesla, Inc.

Toyota Industries Corporation

Valeo SA

DENSO Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:中国の著名な新エネルギー自動車(NEV)メーカーが、電動パワートレインを強化するためにValeoの5-in-1ディープインテグレーションパワーエレクトロニクスモジュールを採用しました。Valeoの革新的なソリューションは、複数の機能を単一ユニットに統合する高度な電気・ソフトウェア融合アーキテクチャを特徴としています。共有システムオンチップ(SoC)を活用し、このモジュールはインバーター、車載充電器、DC/DCコンバーター、電力分配ユニット、eFuseをシームレスに統合しています。

- 2025年6月:日産が独自のe‑POWER技術の最新世代を発表しました。この第3世代システムは大規模な再設計が施され、燃費の向上、排出量の削減、および洗練度の向上が実現されています。

- 2025年5月:BorgWarnerがウィーン・モーター・シンポジウム2025において、次世代Viperスイッチを搭載した800V両面冷却炭化ケイ素パワーモジュールを発表し、バッテリー電気自動車向けのコンパクトなインバーター設計を前進させました。

世界の電気自動車パワーインバーター市場レポートの範囲

電動パワーインバーターは、電気自動車に搭載され、高電圧DCをACに変換するデバイスです。モーターはまた、コンバーター電流を使用して他のいくつかのAC対応デバイスやセンサーに電力を供給します。

電気自動車パワーインバーター市場は、推進タイプ、車両タイプ、電圧アーキテクチャ、半導体材料、統合レベル、および地域別にセグメント化されています。推進タイプ別では、市場はハイブリッド電気自動車、プラグインハイブリッド電気自動車、バッテリー電気自動車、燃料電池電気自動車にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、大型商用車にセグメント化されています。電圧アーキテクチャ別では、市場は400V以下、401~799Vシステム、800V以上にセグメント化されています。半導体材料別では、市場はシリコンIGBT、炭化ケイ素MOSFET、窒化ガリウムHEMTにセグメント化されています。統合レベル別では、市場はスタンドアロンインバーター、統合型Eアクスル(モーター+インバーター)、インバーター+DC-DC/OBC統合にセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他の欧州)、アジア太平洋(中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、ナイジェリア、その他の中東およびアフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車 |

| 大型商用車およびバス |

| 400V以下システム |

| 401~799Vシステム |

| 800V以上システム |

| シリコンIGBT |

| 炭化ケイ素MOSFET |

| 窒化ガリウムHEMT |

| スタンドアロンインバーター |

| 統合型Eアクスル(モーター+インバーター+ギアボックス) |

| インバーター+DC/DC統合(CIDD) |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 推進タイプ別 | ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車およびバス | ||

| 電圧アーキテクチャ別 | 400V以下システム | |

| 401~799Vシステム | ||

| 800V以上システム | ||

| 半導体材料別 | シリコンIGBT | |

| 炭化ケイ素MOSFET | ||

| 窒化ガリウムHEMT | ||

| 統合レベル別 | スタンドアロンインバーター | |

| 統合型Eアクスル(モーター+インバーター+ギアボックス) | ||

| インバーター+DC/DC統合(CIDD) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのグローバルインバーター需要の予測CAGRは?

電気自動車パワーインバーター市場は、2026年から2031年の期間にわたって18.95% CAGRを記録すると予測されています。

最も急速に成長している電圧アーキテクチャはどれですか?

800V以上と評価されたプラットフォームは、自動車メーカーがより迅速な充電と銅質量の削減を追求するにつれ、最高の成長見通しを示しています。

炭化ケイ素デバイスが次世代インバーターにとって重要な理由は何ですか?

炭化ケイ素MOSFETはスイッチング損失を削減し、より高い温度に耐えることができ、800Vシステム向けのより軽量で効率的なインバーター設計を可能にします。

インフレ削減法は米国のインバーター生産にどのような影響を与えますか?

同法は消費者税額控除を国内コンテンツに結びつけており、サプライヤーがウェーハ製造とモジュールアセンブリを北米にローカライズするよう促しています。

車両タイプ別で将来の成長をリードするセグメントはどれですか?

大型商用車およびバスは、都市部のゼロエミッション規制とフリート経済性に牽引され、最速の成長を記録すると予測されています。

最終更新日: