電気自動車用ドライブラインシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

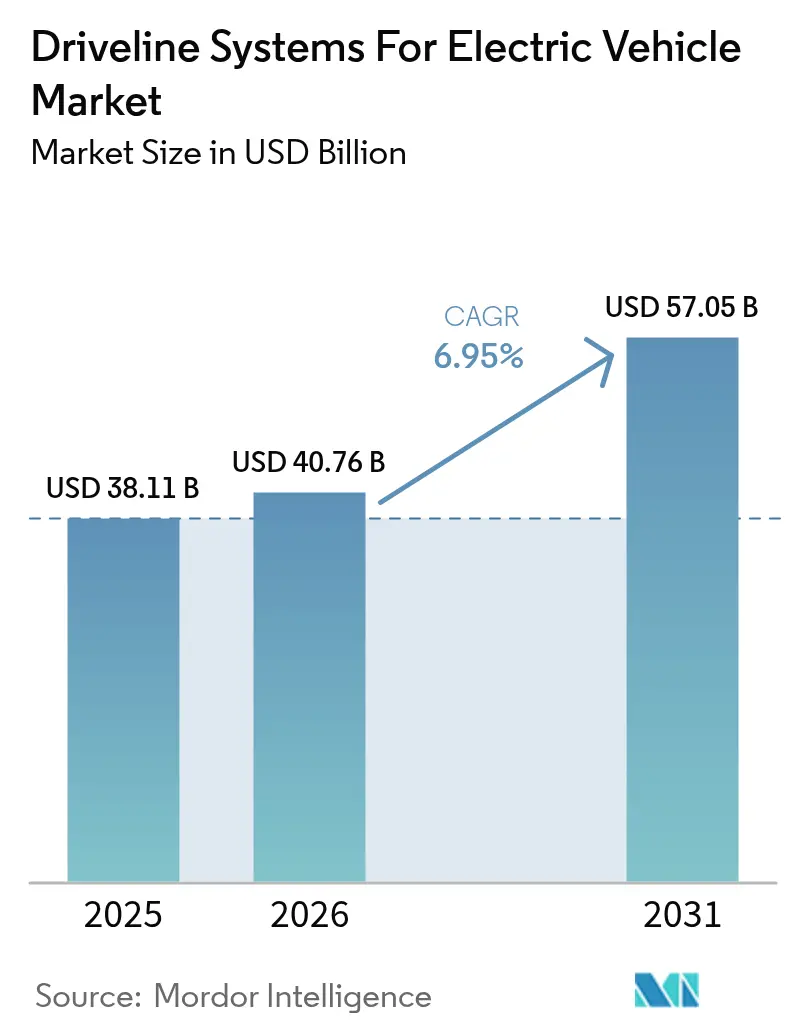

| 市場規模 (2026) | 40.76 十億米ドル |

| 市場規模 (2031) | 57.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車用ドライブラインシステム市場分析

電気自動車用ドライブラインシステムの市場規模は、2025年の381億1,000万米ドルから2026年には407億6,000万米ドルへと成長し、2026年〜2031年のCAGR 6.95%で2031年までに570億5,000万米ドルに達すると予測されています。この軌跡は、排出規制の強化、炭化ケイ素インバーターコストの低下、OEMによる積極的なプラットフォーム展開を背景とした自動車セクターの電動化加速を反映しています。アジア太平洋地域は中国の規模優位性を背景に需要をリードしており、北米と欧州はパワー密度を高めメガワット充電を可能にする高電圧アーキテクチャを優先しています。統合型3-in-1 eアクスルは、コンポーネント数の削減、熱管理の簡素化、組立時間の短縮を実現するため、新プラットフォームの意思決定において主流となっています。一方、希土類価格の変動と精密加工のボトルネックがコスト上昇圧力を生み出しており、サプライチェーンの強靭性が経営幹部の重要課題となっています。競争の激しさは中程度であり、既存のTier-1サプライヤーは規模と品質システムを活用していますが、インホイールモーターや高速リデューサーの専門企業がニッチな成長領域を獲得しています。

レポートの主要ポイント

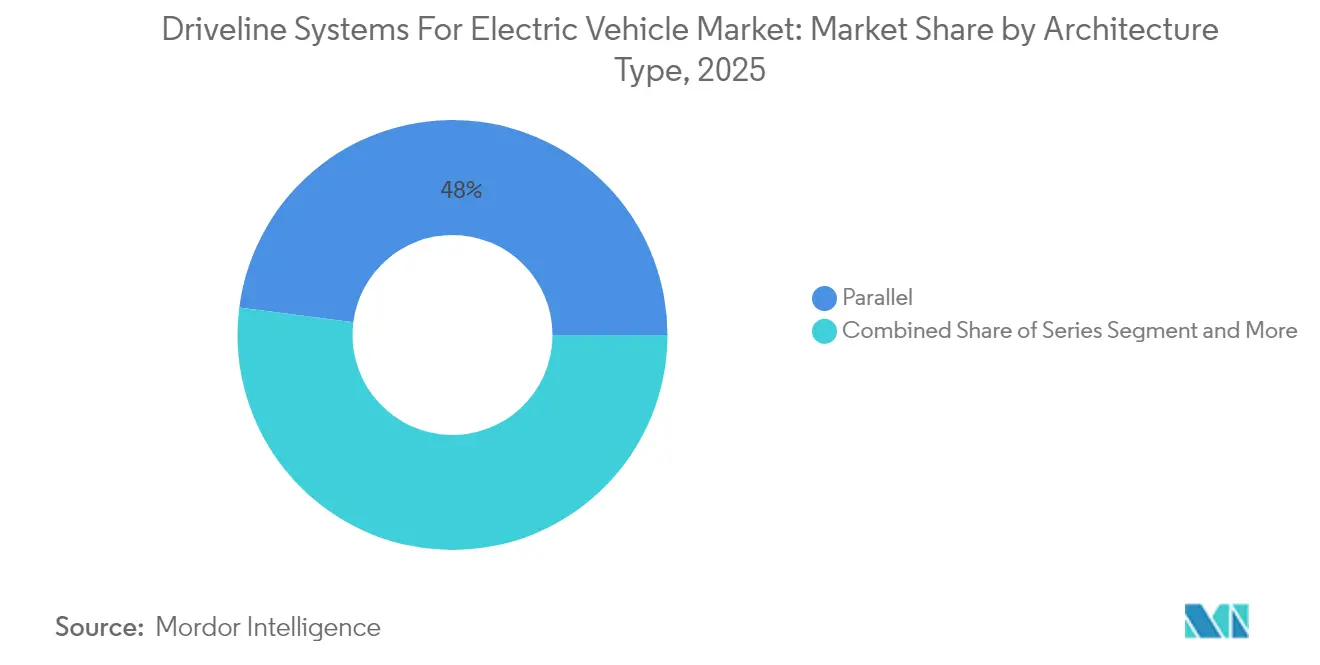

- アーキテクチャタイプ別では、パラレル構成が2025年の電気自動車ドライブトレイン市場シェアの47.95%をリードし、パワースプリットシステムは2031年までにCAGR 7.22%で拡大する見込みです。

- トランスミッションタイプ別では、E-CVTが2025年の電気自動車ドライブトレイン市場シェアの41.12%を占め、デュアルクラッチユニットは2031年までにCAGR 7.43%で成長する見込みです。

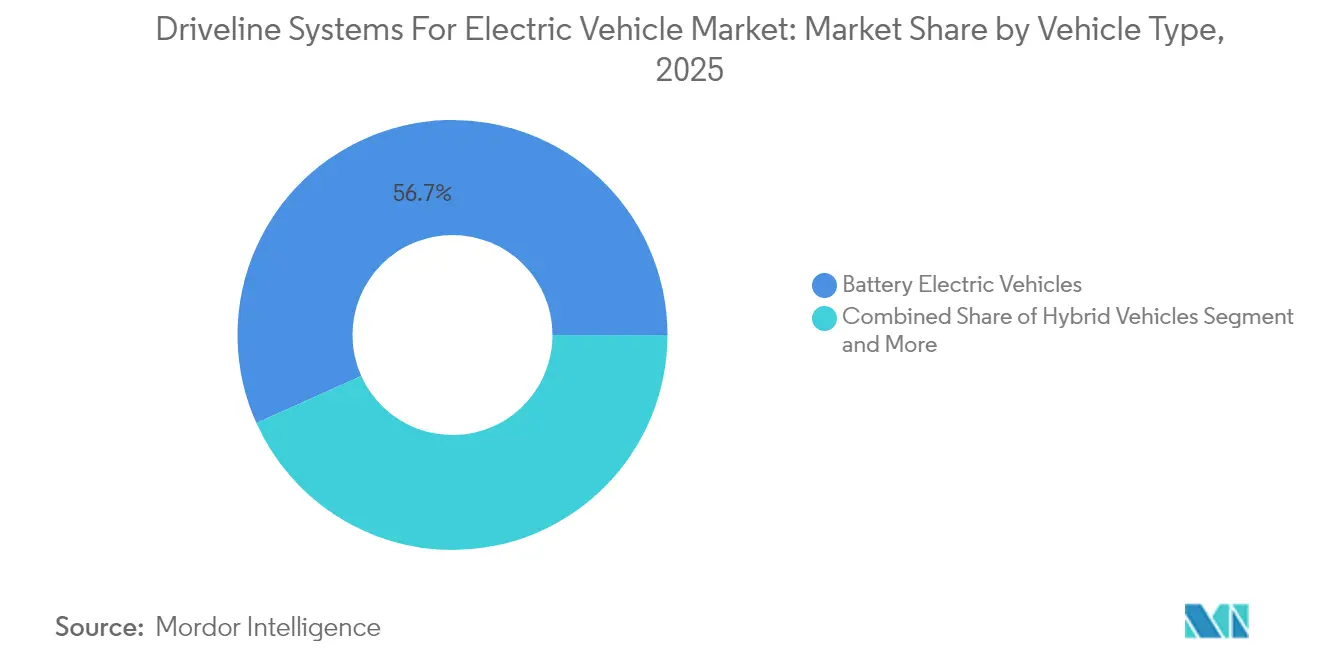

- 車両タイプ別では、バッテリー電気自動車プラットフォームが2025年の電気自動車ドライブトレイン市場規模の56.72%のシェアを獲得し、プラグインハイブリッドは2031年までにCAGR 8.12%を記録すると予測されています。

- 駆動タイプ別では、前輪駆動が2025年の電気自動車ドライブトレイン市場規模の61.48%のシェアを占め、全輪駆動システムは同期間にCAGR 8.01%で拡大しています。

- モーター出力別では、45〜100 kWユニットが2025年の電気自動車ドライブトレイン市場シェアの50.83%を占めていますが、250 kW超のモーターはCAGR 8.25%で最も成長の速いセグメントとなっています。

- コンポーネント別では、統合型eアクスルが2025年の電気自動車ドライブトレイン市場シェアの33.27%を確保し、予測期間中にCAGR 8.03%で上昇すると見込まれています。

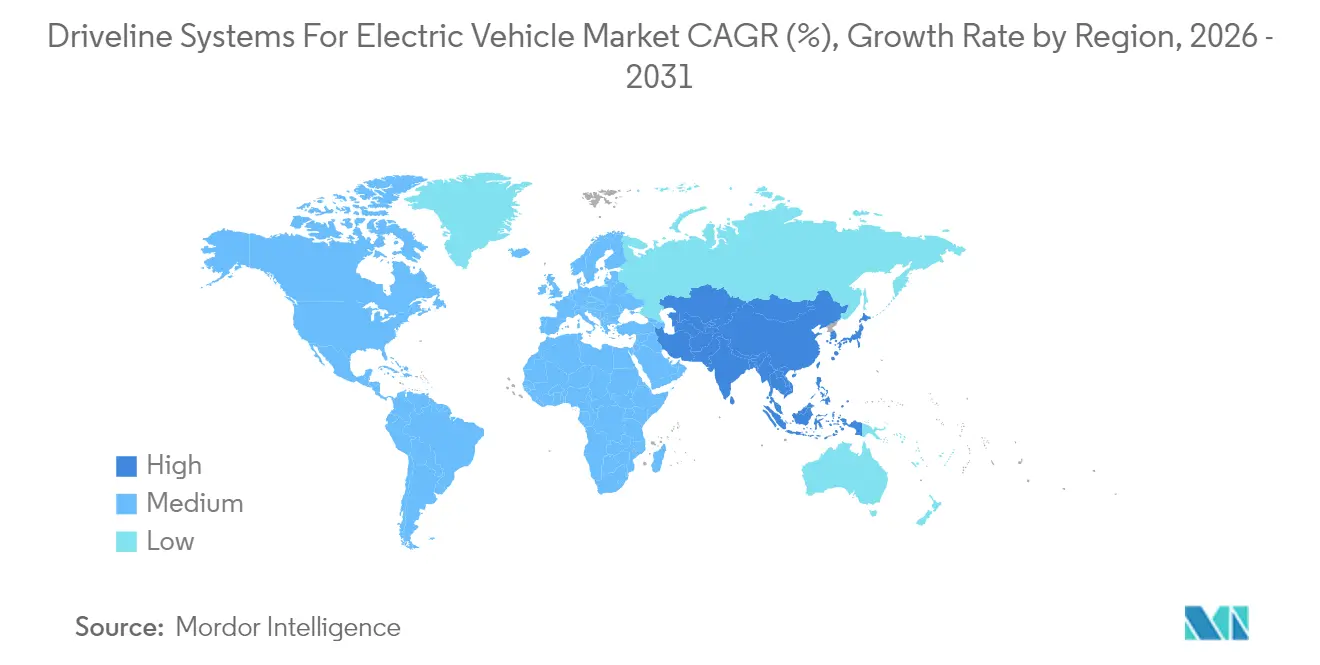

- 地域別では、アジア太平洋地域が2025年の電気自動車ドライブトレイン市場において45.37%の市場シェアで支配的であり、2026年〜2031年にかけてCAGR 8.31%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

電気自動車用ドライブラインシステムのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV販売台数の急増 | +1.8% | グローバル、アジア太平洋地域がリード | 中期(2〜4年) |

| CO₂およびZEV規制の強化 | +1.2% | EU、カリフォルニア州、中国 | 長期(4年以上) |

| OEMによる3-in-1 eアクスルへの移行 | +1.1% | 北米、EU プレミアムセグメント | 中期(2〜4年) |

| 800Vプラットフォームによるリデューサー高速化 | +1.0% | グローバルプレミアム・パフォーマンスセグメント | 中期(2〜4年) |

| 電動モーターおよびSiCインバーターのコスト低下 | +0.9% | グローバル製造拠点 | 短期(2年以内) |

| 重量物向けメガワット充電 | +0.8% | 北米、EU商業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEV販売台数の急増

2024年のグローバルバッテリー電気自動車生産台数は1,710万台に達し、前年比25%増となりました。そのうち60%以上を中国が占めています。販売台数の増加はドライブトレイン需要を直接押し上げます。すべてのBEVに高トルクモーター、インバーター、精密リデューサーが必要なためです。テスラとBYDによる2万5,000米ドル未満のBEV投入は、コスト同等性が実現可能であることを証明し、主流の購買層を電気自動車へと誘導しています。新プラットフォームの多くは改造ICE設計ではなく専用設計であるため、サプライヤーは効率とパッケージングを最適化したeアクスルを提供する必要があります。自動車メーカーは現在、調達を集約し、完全なアクスルアセンブリに対して単一サプライヤー契約を締結しており、これにより単体コンポーネントベンダーの利益率が圧縮されています。統合化のトレンドはパワー密度を高め、グローバル車両プログラム全体の保証管理を簡素化します。

CO₂およびZEV規制の強化

2025年に施行されるユーロ7規制はフリート平均CO₂を削減し、カリフォルニア州の先進クリーンカーII(Advanced Clean Cars II)は2026年までにZEV販売35%、2035年までに100%を目標としています[1]「ユーロ7規制ファクトシート」、欧州委員会、europa.eu。中国のデュアルクレジット制度は新エネルギー車のクォータを設定し、効率的なドライブトレインへの義務的な需要を生み出しています。これらの規制は、すべてのキロワット時で効率を最大化する永久磁石モーターとSiCインバーターを優遇します。都市部の騒音規制は静粛な電気推進の魅力をさらに高めています。地域ごとのコンプライアンス期日が異なるため、多国籍拠点を持つサプライヤーは段階的な展開に合わせて設備拡張のタイミングを計り、投資リスクを緩和しながらシェア獲得を最大化できます。

OEMによる3-in-1 eアクスルへの急速な移行

電気自動車プラットフォームは、モーター、インバーター、リデューサーを一体ハウジングに統合した統合型ドライブトレイン設計を採用する傾向が強まっています。この移行はコンポーネントを合理化するだけでなく、従来のレイアウトを上回るパワー密度の向上をもたらします。

Magna、ZF、Boschなどの主要サプライヤーは、これらの統合システムで顕著な効率性を実現しています。さらに、モジュラーアーキテクチャにより、さまざまな車両サイズ間でのコンポーネント共有が可能となり、スケーラビリティが強化されています。初期の製造上の課題はありましたが、自動化によってこれらの問題が解消され、生産サイクルタイムが短縮され、一貫性が向上しています。OEMにとって、統合型ドライブトレインの魅力は、より迅速な車両統合と簡素化された保証管理にあります。この優位性は、スペースが限られるコンパクト車両においてより顕著です。その結果、業界はこれらの効率的で高性能なドライブトレインへと急速に移行しています。

重量物向けメガワット充電の波及効果

メガワット充電ステーションのグローバルネットワークが拡大するにつれ、高電圧ドライブトレインの進化が促進されています。これは特に商用車に当てはまり、持続的な高出力充電に対応するために高度な熱管理システムへの依存度が高まっています。乗用車も恩恵を受けており、新しい急速充電インフラに対応するために800Vアーキテクチャを採用するケースが増えています。

これに対応して、サプライヤーは熱制御の革新を展開しています。これには、高電流レベルに対応した高度な冷却剤、液体コールドプレート、強化された電気部品の使用が含まれます。北米と欧州でメガワット充電回廊が勢いを増す中、かつては大型トラックのドライブトレイン専用だった技術がSUVやパフォーマンスセダンにも統合されるようになっています。この進化は高電圧システムの市場を拡大するだけでなく、効率的な急速充電電気自動車に向けた業界の転換を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類価格の変動 | -0.6% | グローバル、中国の供給集中 | 短期(2年以内) |

| 電動ドライブ加工への高い設備投資 | -0.4% | アジア太平洋、EU、北米の製造拠点 | 中期(2〜4年) |

| インバーターの熱的トルク限界 | -0.3% | 高性能・商用セグメント | 中期(2〜4年) |

| シャフトを代替するインホイールモーター | -0.2% | プレミアム・特殊車両セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密電動ドライブ加工への高い設備投資

800Vリデューサーなどの先進的な電気自動車ドライブトレインコンポーネントに適した高精度歯車研削盤は、多大な設備投資を必要とします。このような投資障壁は中小企業を遠ざけ、新興市場でのグリーンフィールド建設を遅らせます。高い労働スキル要件が初期費用を押し上げる一方、償却期間は典型的なプログラムライフサイクルを超えて延びます。自動化は有効ですが、マイクロメートル精度の加工では熟練した機械工を完全に代替することはまだできないため、設備拡張はドイツ、日本、米国の既存の自動車拠点に集中しています。

連続トルクに対するインバーターの熱的限界

炭化ケイ素(SiC)インバーターは、持続的なトルク負荷にさらされると熱的限界に直面します。接合部温度が安全動作閾値を超え、出力低下を引き起こす可能性があります。液体冷却システムはこの問題を軽減できますが、空冷システムと比較してコストが高く、コスト重視の車両セグメントに課題をもたらします。

継続的な高出力を必要とするトラックなどの重量物用途では、パッケージングとコストの制約から代替アーキテクチャが必要となることがあります。熱負荷をより適切に分散するために、分散型インバーター設計を採用するケースもあります。相変化化合物などの先進材料は将来の熱管理ソリューションとして有望ですが、まだ商業的実用性を達成していません。このため、熱設計は高負荷駆動サイクルにおける重大な課題として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャタイプ別:パラレルの優位性がパワースプリットの挑戦に直面

パラレルハイブリッドは2025年の電気自動車ドライブトレイン市場シェアの47.95%を占め、機械的なシンプルさと既存トランスミッションの再利用が評価されています。その広い動作範囲は、適度な電動化で規制目標を達成するコスト重視の地域に適合しています。パワースプリットシステムは2031年までにCAGR 7.22%で拡大する見込みです。これは、よりスムーズなトルク遷移と都市部での効率向上を実現するためであり、ゼロエミッションゾーンを持つプレミアムセグメントや欧州の都市で重視される特性です。

トヨタとフォードはベンチマークであり続けていますが、新規参入企業は規制期限に迅速に対応するためにE-CVT特許のライセンスを取得しています。遊星歯車セットとデュアルモーター制御を専門とするサプライヤーは長期契約を確保し、パラレル重視の企業はシェア維持のためにソフトウェアアップグレードに投資しています。電気自動車ドライブトレイン市場は、コスト、効率、パッケージングのバランスを取るアーキテクチャを引き続き評価しており、グローバルOEMの間でデュアルソーシング戦略が継続することが示唆されています。

トランスミッションタイプ別:E-CVTのリーダーシップがデュアルクラッチの革新に挑戦される

電子CVTは2025年の電気自動車ドライブトレイン市場規模の41.12%のシェアを占め、トヨタの2モーターシステムが滑らかな推進力と高い耐久性を両立させていることが支持されています。OEMはエンジンを効率の最適点に保つE-CVTのシームレスな変速比変更を評価しています。デュアルクラッチユニットは、スポーティなEVとプラグインハイブリッドが魅力的なパフォーマンスのために素早いギアチェンジを採用するにつれ、2031年までにCAGR 7.43%で加速しています。

フォルクスワーゲンの0.15秒DSGシフトは、デュアルクラッチボックスがE-CVTとの効率差を縮めながら運転の楽しさを高める方法を示しています。デュアルクラッチの製造規模はE-CVTよりも低く、コストプレミアムが生じています。それでも、都市部での電気専用走行に向けた規制の動きは、特に高電圧電気アーキテクチャと組み合わせてエンジンオフ走行を延長できる場合、将来の販売量をE-CVTに傾ける可能性があります。

モーター出力別:中出力の優位性と高出力の加速

45〜100 kWのモーターは2025年に50.83%のシェアで市場を支配しており、過大なバッテリーパックを必要とせずに主流のパフォーマンス目標を満たしています。磁性材料と冷却技術の着実な進歩により、これらのユニットは手頃な価格を維持しながら9秒以内の0〜96 km/h加速を実現しています。250 kW超のモーターは最も成長の速いセグメントであり、CAGR 8.25%を記録しています。これは、持続的な出力を必要とする高級セダン、SUV、高積載トラックによって牽引されています。

テスラ モデルS プレイドのようなトリモーターフラッグシップは技術の限界を押し広げ、サプライヤーに20,000 RPMの信頼性に向けた絶縁システムとロータ設計の改良を促しています。バッテリー化学が放電率とエネルギー密度を向上させるにつれ、高出力用途の電気自動車ドライブトレイン市場規模は引き続き拡大し、パフォーマンスEVが熱的低下なしにサーキット走行に耐えられるようになります。

車両タイプ別:BEVのリーダーシップとPHEVの成長加速

バッテリー電気自動車は2025年に56.72%のシェアを占め、純電気推進の主流受容を示しています。専用スケートボードプラットフォームにより、フラットフロア、十分なクラッシャブルゾーン、最適化されたeアクスル配置が可能となっています。プラグインハイブリッドはCAGR 8.12%で成長する見込みであり、特に充電インフラが限られている北米や日本の一部地域において、航続距離への不安と厳格な排出規制のバランスを取っています。

BEVはセル調達と電子機器統合においてスケールメリットを享受し、PHEVはインフラが成熟するまでのコンプライアンスの橋渡し役を果たしています。デュアル戦略を追求する自動車メーカーは、電圧クラスとトルク要件によってコンポーネント仕様が異なるため、ドライブトレインベンダーとの柔軟な供給契約が必要となります。電気自動車ドライブトレイン市場は、両車両タイプに適応可能なモジュラーキットを提供するサプライヤーを評価しています。

駆動タイプ別:FWDの効率性とAWDのパフォーマンス需要

前輪駆動構成は2025年の電気自動車ドライブトレイン市場シェアの61.48%を占め、コンパクトなパッケージングとコンポーネント数の削減から恩恵を受けています。統合されたフロントアクスルレイアウトにより、ハーネス長が短縮され、冷却ループ設計が簡素化されます。全輪駆動システムはCAGR 8.01%を記録する見込みであり、牽引力、牽引能力、パフォーマンス優位性を求めるプレミアム購買層によって牽引されています。

Rivianのようなイノベーターは、クアッドモーターAWDがトルクベクタリングとオフロードの機動性をどのように向上させるかを示し、競合製品の基準を引き上げています。バッテリー配置戦略は駆動タイプによって異なります。FWD車両は通常、キャビンスペースを確保するためにパックを中央に搭載しますが、AWDセットアップは最適な重量バランスのためにモジュールを分散配置できます。スケーラブルなインバーターネットワークと堅牢な通信プロトコルを習得したサプライヤーは、電気自動車ドライブトレイン市場のこのセグメントで長期契約を確保するでしょう。

コンポーネント別:eアクスル統合がドライブトレイン進化をリード

統合型eアクスルは2025年の電気自動車ドライブトレイン市場シェアの33.27%を占め、OEMがコスト削減と軽量化を追求する中でCAGR 8.03%で成長しました。モーター、インバーター、リデューサーを統合することで、ケーブル、シール、ブラケットが削減され、システム重量80 kg未満で95%の効率レベルを実現しています。

個別モーターとパワーモジュールは、カスタムパッケージングやレガシーアーキテクチャが優先される場合に引き続き主流ですが、新プラットフォームが立ち上げられると価値提案は統合に向かいます。巻線、半導体パッケージング、精密歯車加工を垂直統合するTier-1企業は価格交渉力を持ちます。電気自動車ドライブトレイン市場は統合ソリューションに収束しており、個別サプライヤーは高速ベアリングやインバーターゲートドライバーなどの専門ニッチに転換しています。

地域分析

アジア太平洋地域は2025年の電気自動車ドライブトレイン市場シェアの45.37%を占め、2031年までにCAGR 8.31%で成長すると予測されています。中国のEV生産台数は、購入補助金と密な充電網を背景に2024年に1,100万台超に達しました。上海と広州周辺の大規模なバッテリーおよびドライブトレインクラスターは、輸出市場に波及するユニットコスト優位性を生み出しています。日本の産業基盤はグローバルOEMに高信頼性モーターとE-CVTを供給し、インドの生産連動インセンティブ制度はインバーターおよびリデューサー生産への外国投資を誘致しています。韓国の高級SUVへの注力は、高度な冷却ループを備えた800V eアクスルへの需要を促進し、地域の技術力をさらに深化させています。

北米は第2位であり、高トルク全輪駆動システムを搭載した電動ピックアップトラックとSUVへの需要によって牽引されています。インフレ削減法は税額控除のための国内コンテンツを要求しており、サプライヤーは米国とメキシコでインバーター、モーター、ギアボックスの組立を現地化するよう促されています。テスラの垂直統合キャンパスは、バッテリー、ドライブトレイン、車両ラインが物流コスト削減のために共同立地する方法を示しています。カナダのリチウムおよび希土類資源は地域サプライチェーンを支え、メキシコの工場はコスト競争力のある労働力とUSMCA貿易上の優位性から恩恵を受けています。全体として、この地域は高出力システムとメガワット充電対応を重視しています。

欧州は高い労働コストを相殺するために技術リーダーシップに依存しています。欧州グリーンディールの2035年エンジン廃止保証は安定した需要を確保し、都市中心部のゼロエミッションゾーンはプレミアムBEVの早期投入を促進しています。ドイツのエンジニアリング企業は、トルクベクタリングと回生制動の改良を組み込んだ統合型eアクスル設計をリードしています。フランスはコンパクトな都市型EVを支援し、軽量フロントドライブアクスルを優遇しています。英国は国内自動車雇用を守るためにインセンティブ補助金を展開し、歴史的なエンジン工場近くに新しいドライブトレイン工場を育成しています。東欧諸国、特にハンガリーとポーランドは、ドイツOEMの拡大に連動したリデューサーおよびインバーター生産への新規投資を受け入れています。

競争環境

電気自動車ドライブトレイン市場は中程度に集約されており、少数の主要サプライヤーが業界全体の収益の相当なシェアを保有しています。Bosch、ZF、Continentalは数十年にわたるトランスミッション専門知識を電動モジュールに応用し、OEMに車両開発サイクルを短縮するターンキーeアクスルを提供しています。グローバル工場により、量産規模、サプライヤー品質認証、ジャストインタイム物流の習熟が可能となっています。

買収と合弁事業が激化しています。BorgWarnerによるSantrollのモーター資産の取得とCATLとのパートナーシップは、モーター、インバーター、バッテリーペアリングのエンドツーエンド制御を目指す動きを示しています。Magna、Schaeffler、GKNは高速リデューサーと先進ベアリングに進出し、800Vアーキテクチャに対応するOEMに航続距離改善につながる段階的な効率向上を提供しています。

ディスラプターはニッチ領域で既存企業に挑戦しています。Protean、GKN、イスラエルと中国の新規参入企業は、優れた操縦性とスペース節約を約束するインホイールモーターを推進しています。炭化ケイ素専門企業はインバーターモジュールを標的とし、オンダイ温度センシングとトレンチ技術を統合してパワー密度を高めています。プラットフォームサイクルが短縮するにつれ、OEMは迅速なプロトタイプ反復、機能安全コンプライアンス、柔軟な地域生産を提供するサプライヤーを評価し、今後10年間を通じて競争の変動が続くでしょう。

電気自動車用ドライブラインシステム産業のリーダー企業

BorgWarner Inc.

ZF Friedrichshafen AG

Continental AG

Robert Bosch GmbH

GKN Automotive Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sona Comstar(正式名称:Sona BLW Precision Forgings Ltd.)は、Jinnaite Machinery Co., Ltd(JNT)との合弁事業設立に向けた拘束力のある基本合意書を締結しました。この合弁事業は、中国および世界の自動車OEMに向けてドライブラインシステムおよびコンポーネントを製造・提供することを目的としています。

- 2025年1月:American Axle & Manufacturing(AAM)は、2025年コンシューマー・エレクトロニクス・ショーで最先端技術を披露しました。CES 2025において、AAMは完全電気自動車、ハイブリッド車、内燃機関車に対応するドライブラインおよびパワートレイン技術の一連のラインナップを発表しました。

電気自動車用ドライブラインシステムのグローバル市場レポートの調査範囲

| シリーズ |

| パラレル |

| パワースプリット |

| オートマチック |

| デュアルクラッチ |

| E-CVT |

| 45〜100 kW |

| 100〜250 kW |

| 250 kW超 |

| ハイブリッド車 |

| プラグインハイブリッド車 |

| バッテリー電気自動車 |

| 前輪駆動 |

| 後輪駆動 |

| 全輪駆動 |

| 電動モーター |

| eアクスル/統合ドライブ |

| パワーエレクトロニクス |

| 歯車リデューサー&ディファレンシャル |

| シャフト&カップリング |

| 冷却/潤滑剤 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| アーキテクチャタイプ別 | シリーズ | |

| パラレル | ||

| パワースプリット | ||

| トランスミッションタイプ別 | オートマチック | |

| デュアルクラッチ | ||

| E-CVT | ||

| モーター出力別 | 45〜100 kW | |

| 100〜250 kW | ||

| 250 kW超 | ||

| 車両タイプ別 | ハイブリッド車 | |

| プラグインハイブリッド車 | ||

| バッテリー電気自動車 | ||

| 駆動タイプ別 | 前輪駆動 | |

| 後輪駆動 | ||

| 全輪駆動 | ||

| コンポーネント別 | 電動モーター | |

| eアクスル/統合ドライブ | ||

| パワーエレクトロニクス | ||

| 歯車リデューサー&ディファレンシャル | ||

| シャフト&カップリング | ||

| 冷却/潤滑剤 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電気自動車用ドライブラインシステム市場の現在の規模はどのくらいですか?

電気自動車用ドライブラインシステム市場は予測期間(2026年〜2031年)にCAGR 6.95%を記録する見込みです

電気自動車ドライブトレイン市場の現在の価値はどのくらいですか?

市場は2026年に407億6,000万米ドルと評価されており、2031年までに570億5,000万米ドルに達すると予測されています。

最も成長の速いドライブトレインコンポーネントはどれですか?

統合型eアクスルがCAGR 8.03%で成長をリードしており、OEMが簡素化された高効率アセンブリを求めているためです。

800Vプラットフォームが重要な理由は何ですか?

より高速な充電、高いモーター速度、軽量な配線を可能にし、航続距離とパフォーマンスを向上させます。

希土類価格の変動はサプライヤーにどのような影響を与えますか?

モーターコストを上昇させ、磁石リサイクルや代替モータートポロジーへの投資を促進する可能性があります。

電動ドライブトレイン生産をリードしている地域はどこですか?

アジア太平洋地域が45.37%の最大シェアを保有し、中国の規模優位性を背景に拡大を続けています。

最終更新日: