電気自動車通信コントローラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

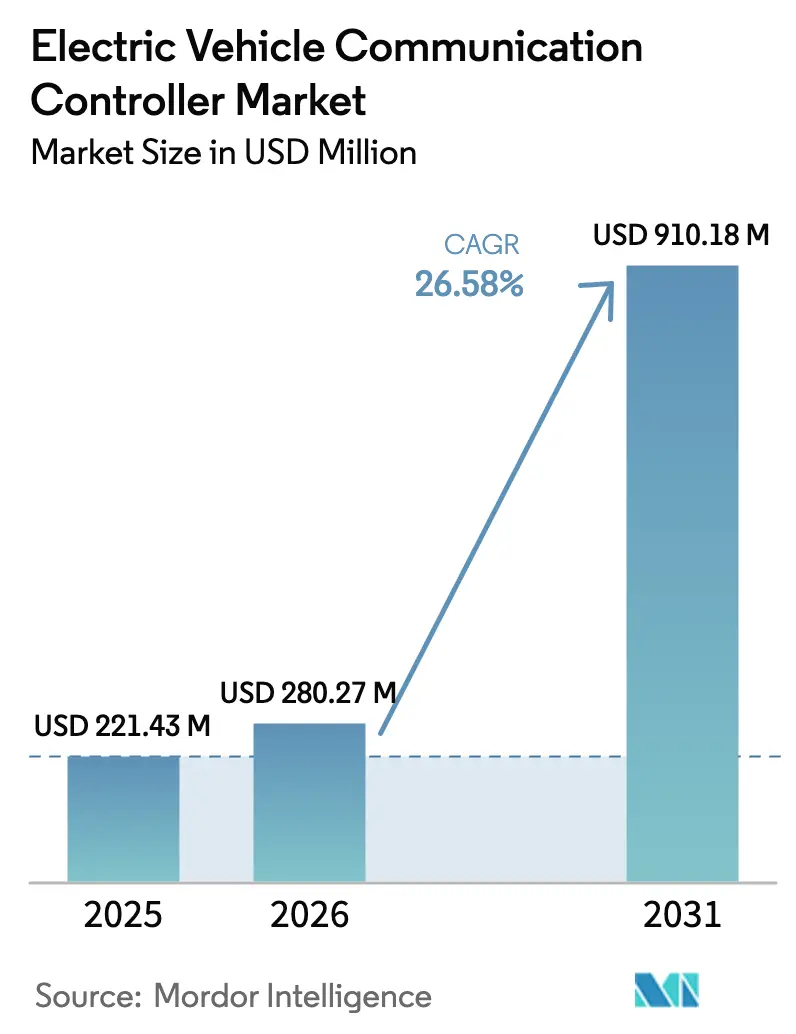

| 市場規模 (2026) | 280.27 百万米ドル |

| 市場規模 (2031) | 910.18 百万米ドル |

| 成長率 (2026 - 2031) | 26.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車通信コントローラー市場分析

電気自動車通信コントローラーの市場規模は2025年に2億2,143万米ドルと評価され、2026年の2億8,027万米ドルから2031年には9億1,018万米ドルに達すると推定されており、予測期間(2026年~2031年)中に26.58%のCAGRで成長する見込みです。バッテリー駆動モビリティへの急速な世界的移行、標準化されたプラグアンドチャージプロトコルに関する政府の義務付け、および車両ネットワークの高帯域幅イーサネットバックボーンへの移行が強い需要をもたらしています。これらの要因が相まって、通信コントローラーを基本的なインターフェースから、ソフトウェア定義車両を支える充電・電力フロー・データ交換機能のオーケストレーションハブへと昇格させています。深い半導体の専門知識を持つ企業がこのシステム領域に積極的に参入する一方、従来のTier 1サプライヤーはコントローラーラインにセキュアなファームウェアとエネルギー管理アルゴリズムを組み込む競争を繰り広げています。テスラの北米充電規格(NACS)とレガシーの複合充電システム(CCS)ソリューション間の標準化競争は移行期の複雑さを加えますが、最終的には統一された設計が単位コストを削減しグローバル展開を促進することで、数量成長を加速させます。

主要レポートの要点

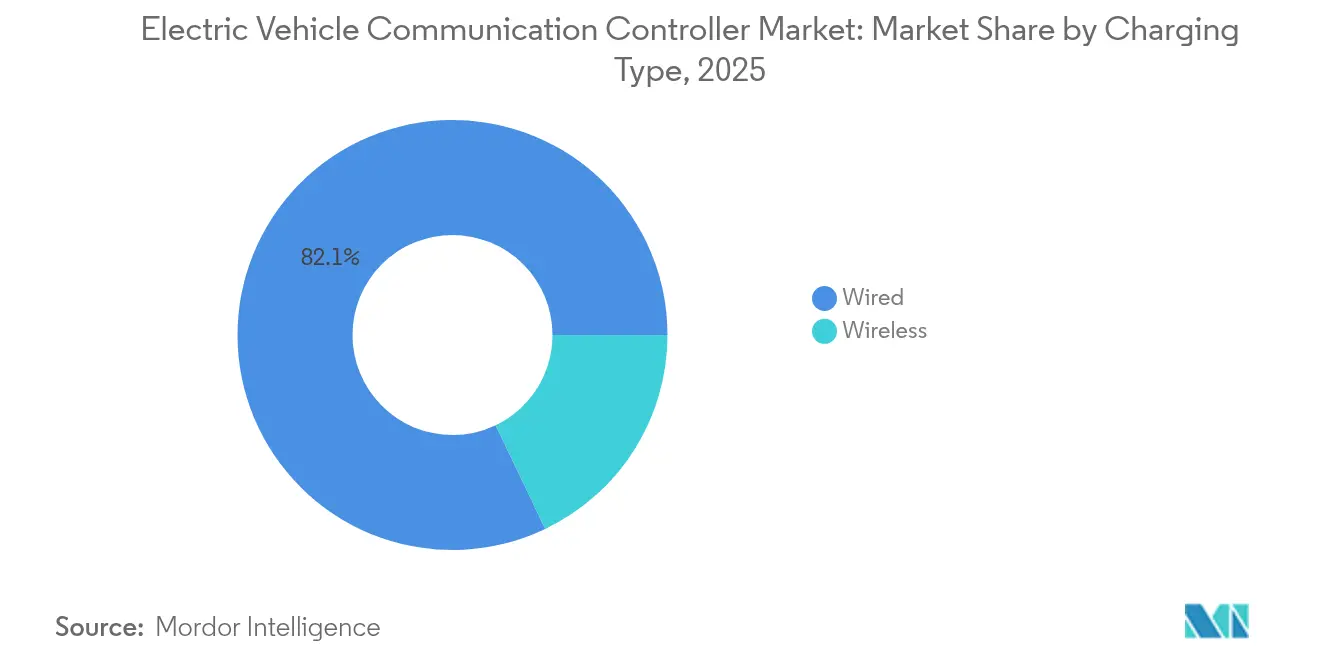

- 充電タイプ別では、有線システムが2025年の電気自動車通信コントローラー市場シェアの82.10%をリードし、無線ソリューションは2031年まで31.62%のCAGRで成長する軌道にあります。

- EVタイプ別では、バッテリー電気自動車が2025年の電気自動車通信コントローラー市場シェアの61.55%を占め、プラグインハイブリッドは2031年まで29.58%のCAGRで前進しています。

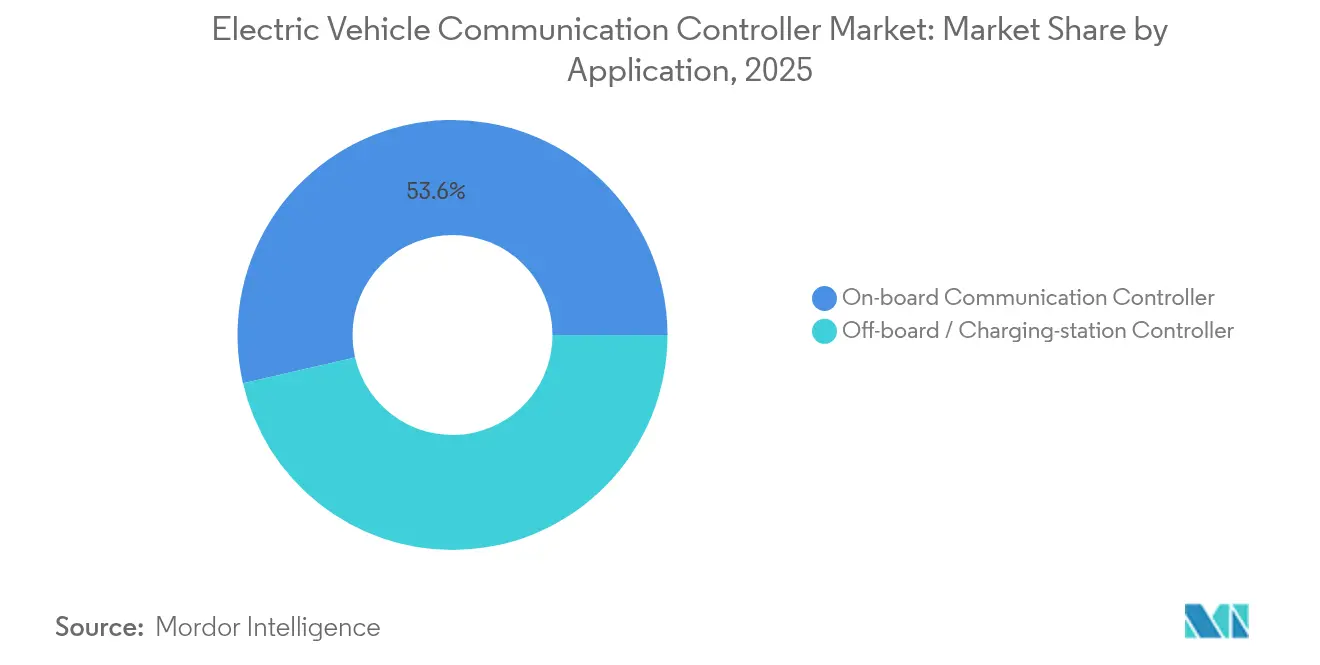

- アプリケーション別では、車載コントローラーが2025年の電気自動車通信コントローラー市場規模の53.60%を保持し、車外ステーションコントローラーは2031年まで29.15%のCAGRで拡大しています。

- 通信プロトコル別では、ISO 15118/CCSが2025年に43.60%のシェアを維持しましたが、OCPP 2.0.1が2031年まで27.44%のCAGRで最も急速に成長しています。

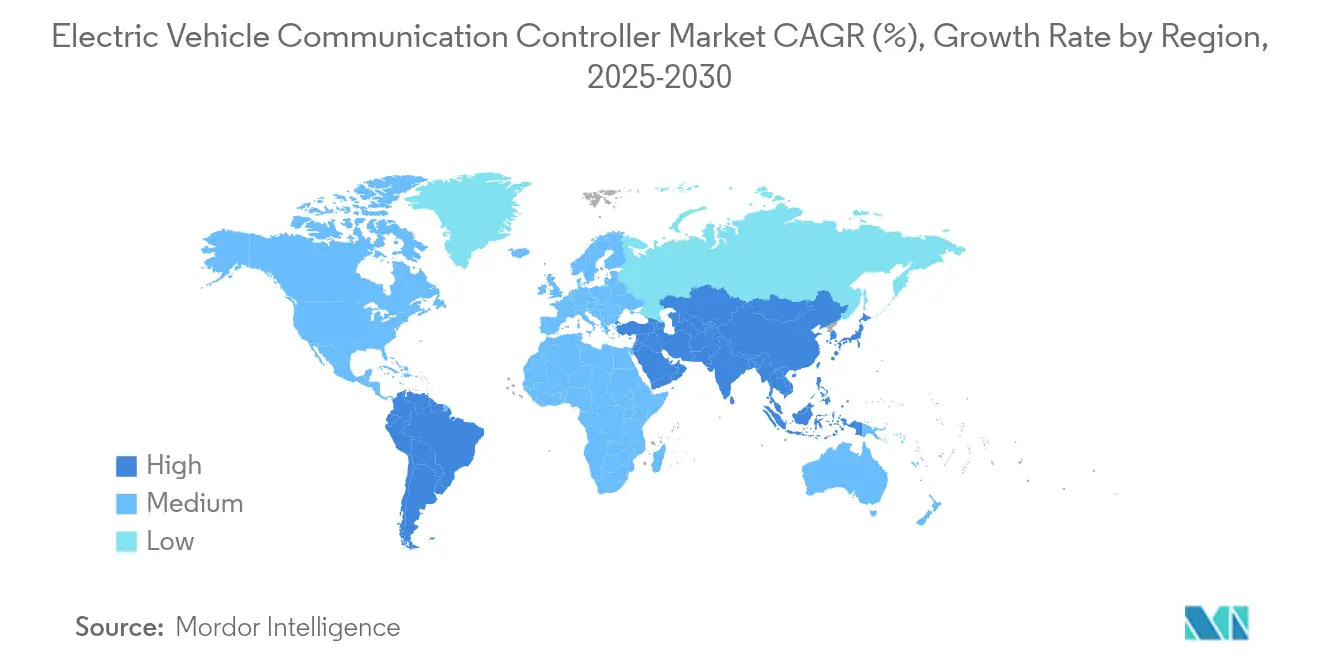

- 地域別では、アジア太平洋が2025年に46.30%の収益シェアを占め、予測期間中に最高の30.88%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車通信コントローラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV普及の急増 | +8.5% | APACをリードとするグローバル | 中期(2~4年) |

| ISO 15118/OCPP義務付け | +6.2% | 北米および欧州 | 短期(2年以内) |

| 急速DC充電器の拡大 | +5.8% | 世界の都市回廊 | 中期(2~4年) |

| EV通信モジュールのコスト低下 | +3.1% | 世界の製造拠点 | 長期(4年以上) |

| 車両対グリッドのスケーリング | +2.7% | 北米および欧州 | 長期(4年以上) |

| 自動車イーサネットへの移行 | +1.9% | 世界のOEM | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車の採用増加

電動軽量配送車の納車台数は記録を更新し続けており、中国のBYD単独で2025年に550万台を計画しており、そのすべてが車載および充電ステーション統合のための複数の通信コントローラーを必要としています。現代のEVはゾーン型コンピューティングと冗長充電経路を採用しており、プラットフォームごとに追加のゲートウェイを必要とするため、コントローラーの数量は車両台数よりも速く増加しています。各新アーキテクチャはデータスループット要件も高め、1台のEVには現在8,000個以上のチップが搭載されており、その多くがネットワークおよびセキュリティタスク用に確保されています。したがって、半導体サプライヤーは電気自動車通信コントローラー市場を、2027年に予測される880億米ドルの自動車チップ市場全体の中の成長エンジンとして位置付けています。

ISO 15118/OCPPプラグアンドチャージに関する政府の義務付け

北米の国家電気自動車インフラ(NEVI)プログラムは連邦資金をOCPP 2.0.1準拠に結び付けており、充電ポイント事業者は暗号化された証明書、リアルタイム課金、およびリモート診断を処理するコントローラーを導入することを余儀なくされています。欧州も同様に公共入札にISO 15118-20要件をハードコード化し、単一経路のコンプライアンスルートを作り出し、フリートの調達リスクを低減しています。この共通の義務付けにより設計サイクルが短縮され、サプライヤーが複数の交通機関向けにハードウェアを事前認証するにつれて、コントローラーのアップグレードが2026年モデルラインに推進されています。

急速DC充電インフラの拡大

都市回廊では400kWから1MWの充電器が展開されており、大型バッテリーパックを数分で充電できるため、高速ハンドシェイク、熱ループ監視、および動的負荷分散が可能なコントローラーへの需要が高まっています。Delta Electronicsは16の出力に電力を分配する3MWシステムを発表し、それぞれがバッテリーと地域グリッドを保護するモジュール式ゲートウェイによって管理されています [1]「3MWメガワット充電ソリューション」、Delta Electronics、deltaww.com。欧州のドイツネットワークプロジェクトは2028年までに9,000か所の急速充電ポイントを追加し、そのすべてがCCS、NACS、および将来の無線リンク間を切り替えられるマルチプロトコルコントローラーを必要としています。

EV通信モジュールのコスト低下

バッテリーパック価格は2024年に25%以上下落し、充電体験を向上させるよりスマートな電子機器のための予算余裕が生まれました。InfineonのEiceDRIVERゲートICは絶縁と診断を統合し、外部部品点数を削減してコントローラーメーカーが量産セグメント車両のコスト目標を達成するのを支援しています。ハーネス配線の90%を削減する無線バッテリー管理チップもシステム重量と組立工数を削減し、間接的により安価な通信構築を支援しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストおよび統合の複雑さ | -4.3% | 世界のTier 2サプライヤー | 短期(2年以内) |

| 断片化した標準 | -3.7% | 世界、北米および欧州 | 中期(2~4年) |

| チップ供給の制約 | -2.8% | アジア太平洋、欧州 | 短期(2年以内) |

| サイバーセキュリティコンプライアンス | -2.1% | 世界のOEMベース | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期コストと複雑な統合

中小サプライヤーは、マルチプロトコルサポート、高度な暗号化、およびゾーン型コンピューティングの整合のために回路を再設計するために必要な資本と格闘しています。無線バッテリー管理アーキテクチャは配線を最大90%削減しますが、開発に数か月を追加する全く新しいRF検証ステップを課します。シミュレーション集約型のワークフローとFPGA-CPU複合ボードは、ニッチプレーヤーの手の届かないところまで投資閾値をさらに引き上げています。

統一されたグローバル標準の欠如

競合する充電フォーマットにより、OEMは車両プラットフォームごとに複数のコントローラーバリアントを設計することを余儀なくされ、部品表の数量と統合テスト時間が増加しています。米国でのテスラのNACSの勢い、欧州でのCCSの普及、日本でのCHAdeMOの拠点は、コストを膨らませ発売を遅らせる断片化を示しています。中国が2030年までに70の独自チップ標準を発行する計画は、世界の生産者も対応しなければならない並行エコシステムを導入するリスクがあります [2]「中国、2030年までに70の自動車チップ標準を設定」、日経アジア、asia.nikkei.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電タイプ別:有線の優位性にもかかわらず無線革命が加速

有線システムは2025年の電気自動車通信コントローラー市場シェアの82.10%を占め、定着したCCSおよびNACSインフラに支えられています。しかし、無線プラットフォームは31.62%という目覚ましいCAGRを記録しており、無人・ケーブルフリーの充電シナリオを解放することで電気自動車通信コントローラーの市場規模を押し上げています。オークリッジ国立研究所の270kWデモはポルシェ タイカンで95%の電力伝送効率を達成するなどの進歩が見られます。SAEが標準を正式化するにつれて、より多くのOEMが工場ラインで誘導コイルを統合し、充電ポートの機械的摩耗を削減しています。

有線ソリューションは商用車向けに1MW出力にアップグレードされており、コントローラーサプライヤーは高度な熱管理とフォールトライドスルーロジックを組み込むことを余儀なくされています。無線の競合他社は、都市のマイクログリッドや自律走行タクシーと統合する路肩パッドを推進することで対抗しています。サプライヤーは現在、コイルまたはプラグ接続を自動検出し最適な電力プロファイルを交渉する統合ボードを設計しており、2028年以降に収益の分配を再定義する収束フェーズを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

EVタイプ別:自動車メーカーが電動化戦略をヘッジする中でPHEVが急増

バッテリー電気自動車は2025年に電気自動車通信コントローラー市場シェアの61.55%を維持しましたが、OEMが充電ネットワークのギャップに対してヘッジするにつれて、プラグインハイブリッドは29.58%のCAGRで急速に前進しています。ハイブリッドはバッテリーSOC、エンジン負荷、および回生制動マップを調整するデュアルモードコントローラーを必要とし、車両あたりのアドレス可能なシリコンコンテンツを拡大しています。設計者が個別のゲートウェイではなくドメインコントローラーを選択するため、PHEVプラットフォームの電気自動車通信コントローラー市場規模はヘッドラインの台数よりも速く拡大しています。

純粋なBEVはよりシンプルなアーキテクチャの恩恵を受けますが、双方向AC機能とヒートポンプとの熱ループ調整をますます組み込んでいます。一方、PHEVサプライヤーは蒸発排出診断も満たす必要があり、ファームウェアの複雑さが増しています。エンジンECUデータパスをISO 15118プラグアンドチャージスタックと事前統合するコントローラーメーカーは、移行期フリートに対してユニークな販売提案を獲得しています。

アプリケーション別:車外コントローラーがインフラ変革を牽引

車載モジュールは2025年の電気自動車通信コントローラー市場規模の53.60%を占め、すべてのEVが少なくとも1つのゲートウェイを搭載しています。29.15%のCAGRで前進する車外ステーションコントローラーは、事業者が階層的な負荷オーケストレーションを必要とする密集した充電器クラスターを拡大するため急速に増加しています。単一のデポには50台のヘッドが設置される場合があり、それぞれがピーク料金を回避するために需要曲線を形成するマスターコントローラーを通じてルーティングされます。この成長軌道は、ホットスワップI/OとエッジAIアクセラレーターを備えた堅牢な屋外対応ボードを専門とするサプライヤーベースを確立しています。

車両フリートは予知保全、動的キューイング、およびグリッドサービス入札のために車外インテリジェンスに依存しています。インテグレーターは現在、コンテナ化されたアプリを実行するためのLinuxサイドカーを備えたデュアルコアセーフティマイクロコントローラーを指定し、収益共有ビジネスモデルを可能にしています。これにより、ハードウェアマージンが圧縮される中でも高い継続的ソフトウェア価値が生まれ、先進的なベンダーのライフタイム収益が拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

通信プロトコル別:OCPP 2.0.1が次世代標準として台頭

ISO 15118/CCSは2025年に43.60%のシェアを保持し、ほとんどの公共DC設備を支えています。NEVIおよび類似のスキームが補助金をセキュアなWebSocketセッションに結び付けているため、OCPP 2.0.1は27.44%のCAGRで加速しています。OCPP対応ハードウェアに付随する電気自動車通信コントローラーの市場規模は、事業者がレガシー充電器を改修するにつれて急速に成長しています。ハードウェアルートオブトラストモジュールを備えたインターフェースカードは、増加する証明書交換量に対応し、ハンドシェイク時間を1秒未満に短縮します。

CHAdeMOは日本で依然として注目されており、AC中心のSAE J1772は職場充電に引き続き使用されています。したがって、マルチプロトコルゲートウェイが発注書を独占し、柔軟な抽象化レイヤーへの需要を促進しています。今後のユニバーサルプラグアンドチャージフレームワークは、ISO 15118トークン交換とOCPPトランザクションフローを融合させる可能性が高く、フィールドアップグレード可能なファームウェアイメージの必要性を確固たるものにしています。

地域分析

アジア太平洋は2025年に46.30%のシェアで電気自動車通信コントローラー市場をリードし、2031年まで30.88%のCAGRで拡大すると予測されています。中国の積極的なEVクォータ、半導体自給自足の推進、および急速な急速充電器の整備がこの優位性を支えています。BYD、SAIC、および吉利汽車は2024年に合計400万台以上のEVを出荷し、各プラットフォームにはローカルグリッドコードに合わせた多層ゲートウェイが組み込まれています。2030年までに70の国産自動車チップ標準をカバーする国家目標は、国内コントローラー設計パイプラインをさらに刺激しています。

北米は、ステーションの払い戻しをオープンプロトコルに結び付ける超党派のインフラ資金の恩恵を受け、OCPP対応ユニットへの記録的な発注を引き起こしています。フォード、GM、および複数の輸入ブランドのNACSポートへの移行は、数年にわたる重複期間中にCCSからNACSへの変換が可能な適応型コントローラーを必要としています。マサチューセッツ州とカリフォルニア州での車両対グリッドパイロットは、電力会社のインセンティブスケジュールに支えられ、双方向ファームウェアスペシャリストに二次的な収益源を生み出しています。

欧州はISO 15118を中心とした一貫した充電環境を維持しながら、2030年までに100万か所の公共充電器を達成するために200億ユーロを投資しています。同地域の強力なサイバーセキュリティ法制はISO/SAE 21434準拠設計の採用を加速させています。ドイツの入札規則はすでに証明書ベースの認証を要求しており、サプライヤーはリモートパッチ適用のためのセキュアエレメントシリコンとLinuxコンテナをバンドルするよう促されています。一方、欧州チップス法は、イーサネットPHYおよびAIコプロセッサへの新興需要に対応する新しいファブを育成することでサプライチェーンのリスクを軽減することを目指しています。

競争環境

Continental、Bosch、およびSiemensは数十年にわたるOEMとの関係を活用して、パワーエレクトロニクスとコントローラーファームウェアをバンドルする優先システムインテグレーターとしての地位を維持しています。Infineon、NXP、およびSTMicroelectronicsはマイクロコントローラー、PHY、およびセキュリティコアを単一の基板に統合し、ボード面積とレイテンシを削減しています。彼らのファウンドリーレバレッジはコスト曲線を低下させ、小規模なASICスタートアップが割り当てを確保することを困難にしています。

Infineonの2025年のMarvellの自動車イーサネット事業の買収は、MCUの遺産と10Gbpsスイッチングの知的財産を組み合わせ、独自の社内アーキテクチャに匹敵するターンキーゾーンゲートウェイを可能にしています。NXPのS32 CoreRideプラットフォームはシリコンをオープンソフトウェアスタックに拡張し、ドメインコントローラーの共同開発のためにBlackBerry QNXやValeoなどのエコシステムパートナーを引き付けています。

中規模のソフトウェアベンダーはリファレンスデザインパートナーシップを通じてハードウェアに参入しています。VectorのAUTOSAR対応スイッチボードはMarvellのBrightlaneシリコンと組み込みIDSを統合し、自動車メーカーが別個のボックスなしに侵入検知を展開できるようにしています。スタートアップは量子耐性鍵交換や充電器フリートのクラウド分析などのニッチな利益に集中し、差別化されたサイバー機能を求めるTier 1にIPをライセンス供与することを期待しています。

電気自動車通信コントローラー産業のリーダー企業

Sensata Technologies

Ficosa International S.A.

Delta Electronics

Continental AG

Vector Informatik GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Infineonは、ゾーンコントローラーの展開を加速するために高スループットスイッチングIPを社内に取り込む、MarvellのAutomotive Ethernetポートフォリオの25億米ドルの買収を確認しました。

- 2025年1月:InfineonとFlexはCES 2025でモジュール式ゾーンコントローラーリファレンスプラットフォームを発表し、スケーラブルな電力分配レイヤーを備えたソフトウェア定義車両をターゲットにしています。

- 2024年8月:ElektrobitはNETA AutoおよびHiRainと提携し、無線アップデートのためのセキュアなクラウド接続を統合した高度なゲートウェイコントローラーを共同設計しました。

- 2024年3月:NXPはS32 CoreRideを発表しました。これは2027年の量産車向けに位置付けられたオープン車両OSおよびネットワーキングプラットフォームであり、Accenture、BlackBerry QNX、およびValeoによってサポートされています。

世界の電気自動車通信コントローラー市場レポートの範囲

電気自動車通信コントローラー(EVCC)は電気自動車の中央通信ハブとして機能し、さまざまな車両コンポーネント、充電インフラ、および外部システム間のデータ交換を可能にします。電気自動車通信コントローラー市場は、電気自動車通信コントローラー(EVCC)の生産、開発、および統合を包含しています。

電気自動車通信コントローラー市場は、充電タイプ、EVタイプ、および地域別にセグメント化されています。充電タイプ別では、市場は有線と無線にセグメント化されています。充電タイプ別では、市場はBEVとPHEVにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されています。

| 有線 |

| 無線 |

| BEV |

| PHEV |

| 車載通信コントローラー |

| 車外/充電ステーションコントローラー |

| ISO 15118/CCS |

| CHAdeMO |

| SAE J1772 |

| OCPP 2.0.1以降 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカのその他 |

| 充電タイプ別 | 有線 | |

| 無線 | ||

| EVタイプ別 | BEV | |

| PHEV | ||

| アプリケーション別 | 車載通信コントローラー | |

| 車外/充電ステーションコントローラー | ||

| 通信プロトコル別 | ISO 15118/CCS | |

| CHAdeMO | ||

| SAE J1772 | ||

| OCPP 2.0.1以降 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカのその他 | ||

レポートで回答される主要な質問

電気自動車通信コントローラー市場の急速な成長を牽引しているものは何ですか?

急速なEV普及、ISO 15118などの義務付けられたプラグアンドチャージ標準、および高出力充電インフラの展開が相まって、市場を26.58%のCAGRで推進しています。

最も急速に拡大している充電タイプセグメントはどれですか?

無線充電コントローラーは2031年まで31.62%のCAGRで前進しており、後者の大きな設置ベースにもかかわらず有線システムを上回っています。

車両対グリッドの普及はコントローラー需要にどのような影響を与えますか?

双方向パイロットはすでに150万kWの集約蓄電容量を示しており、より広範なV2G展開にはグリッド通信、動的価格設定、およびサイバーセキュリティを管理するコントローラーが必要になります。

アジア太平洋が主要な地域市場である理由は何ですか?

中国の大規模なEV生産量、協調的な充電器整備、および半導体自給自足プログラムにより、アジア太平洋は46.30%の市場シェアと最高の地域CAGRを誇っています。

最終更新日: