電気自動車用電動モーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

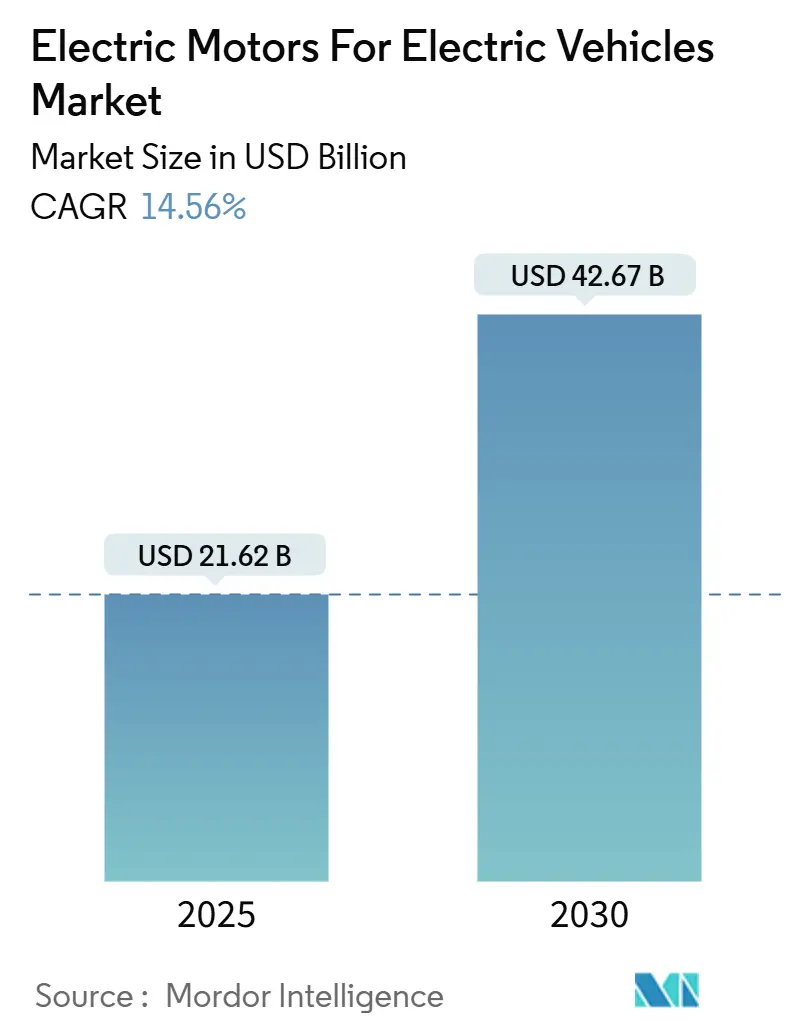

| 市場規模 (2025) | 21.62 十億米ドル |

| 市場規模 (2030) | 42.67 十億米ドル |

| 成長率 (2025 - 2030) | 14.56% CAGR |

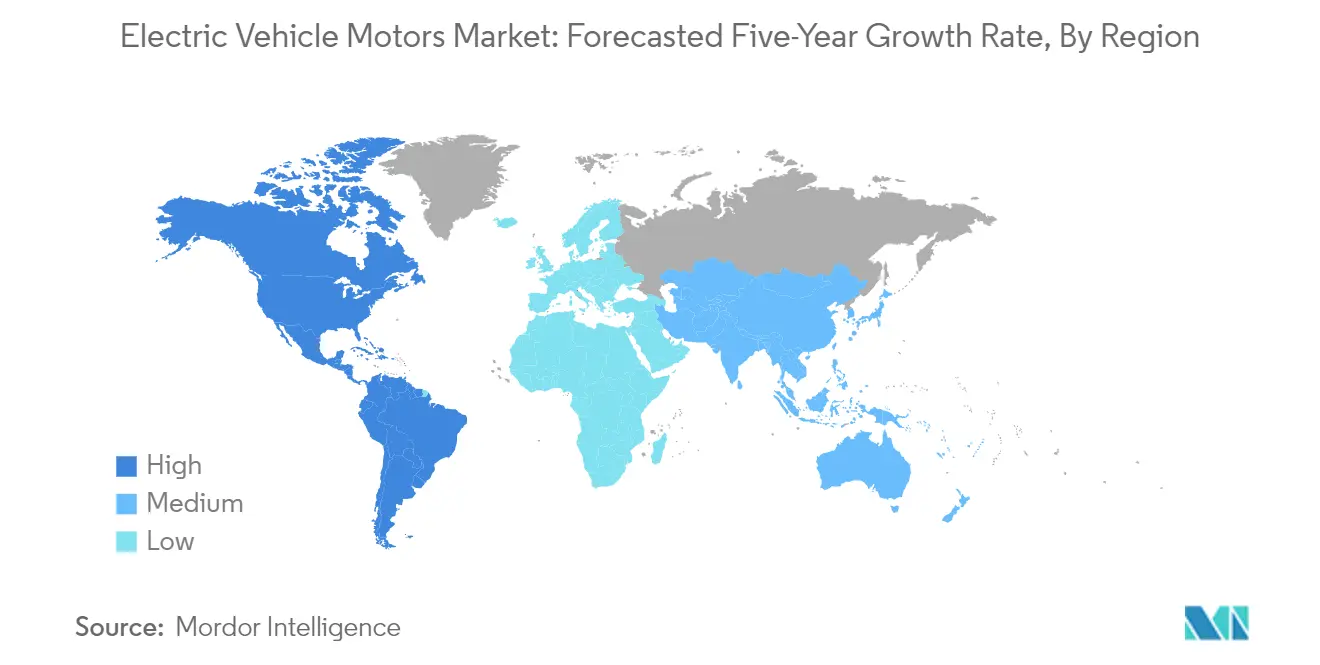

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車用電動モーター市場分析

電気自動車用電動モーター市場規模は2025年に217億2,000万米ドルと推定され、予測期間(2025〜2030年)において年平均成長率(CAGR)14.56%で成長し、2030年までに426億7,000万米ドルに達する見込みです。

電気自動車用電動モーター市場は、自動車メーカーが電気自動車の生産能力拡大への投資を積極的に進める中で、大きな変革期を迎えています。主要な電気自動車メーカーは、専用の電気自動車製造施設を設立し、モーターメーカーとの戦略的パートナーシップを形成してサプライチェーンの確保を図っています。例えば、2023年2月にBosch Mobility Solutionsは、サウスカロライナ州チャールストンの工場においてRivian R1Tピックアップトラック向け電気自動車用モーターの生産を拡大するために、2億6,000万米ドルの投資を発表しました。メーカーがサプライチェーンの脆弱性を低減し、増大する地域需要に対応することを目指す中、こうした現地生産のトレンドはますます普及しています。

電動モーター設計における技術的進歩が産業の構図を塗り替えており、各メーカーはより効率的で高出力なモーターの開発に注力しています。業界では永久磁石同期モーター(PMSM)およびブラシレスDCモーターへのシフトが見られ、これらは高い効率性とより優れた性能特性を提供します。電気自動車にはますます高度なモーター技術が採用されており、性能向上のためにデュアルまたはトリプルモーター構成を採用するモデルも増えています。欧州連合では、2022年第3四半期の新車販売に占める電気自動車・ハイブリッド車の割合が約43%に達しており、これらの先進的な推進技術の普及拡大が示されています。

電動モーターメーカーにとって、急増する需要に対応するための生産能力拡大が重要な課題となっています。各社は新しい生産施設への多額の投資を行い、既存施設を先進的な製造能力へとアップグレードしています。2023年2月、Nidec Corporationは電気自動車用電動モーターおよびeアクスルドライブの製造を目的として、メキシコへ7億1,500万米ドルの投資を発表し、同工場は年間100万台の生産能力を持つ見込みです。これらの拡張は、モーター効率の向上と生産コスト削減を目指した研究開発への多額の投資を伴っています。

業界はサプライチェーンダイナミクスの根本的な変化を経験しており、地域製造能力と垂直統合の重要性が増しています。電動モーター企業は原材料サプライヤー、特に銅線や永久磁石などの重要部品のサプライヤーとの関係を深めています。2023年4月、Sumitomo Industriesは英国スコットランドの製造施設を拡張し、欧州市場における地位を強化しました。こうした地域製造拠点へのトレンドは北米と欧州で特に顕著であり、メーカーは成長する電気自動車産業を支援するための強固なサプライチェーン構築に取り組んでいます。2022年のノルウェーにおける新車登録に占める電気自動車販売比率79.3%という実績は、メーカーが対応を迫られる需要の増大を端的に示しています。

電気自動車用電動モーターのグローバル市場トレンドと洞察

エネルギーの持続可能な輸送への注力

世界のCO2排出量の約24%を占める運輸部門の多大な貢献は、持続可能なモビリティソリューションへの推進を加速させています。電気自動車メーカーは、運輸関連の排出削減において重要な技術として台頭しており、研究によれば、完全電気自動車は従来の車両と比較して排出量が大幅に少なく、年間約1,784kg(3,932ポンド)のCO2相当量に対してガソリン車は約5,186kg(11,435ポンド)となっています。この環境負荷の顕著な差異により、電気自動車はグローバルな持続可能性イニシアチブの要となっており、公共・民間の両セクターが輸送の電動化への投資を拡大しています。

持続可能な輸送への移行は、電気自動車技術の改善と充電インフラの整備によってさらに後押しされています。電動パワートレインは内燃機関と比較して優れた効率性を示しており、電気自動車は走行距離あたりのエネルギー消費量が少なくなっています。急速充電技術の開発と充電ネットワークにおける再生可能エネルギー比率の増加は、電気自動車の環境上の利点を高めています。さらに、電気自動車メーカーはバッテリー技術とモーター効率の改善において大きな進歩を遂げており、これは航続距離に対する不安を解消し、持続可能な輸送ソリューションとしての電気自動車のより広範な普及を促進するために不可欠です。

電気自動車販売の拡大と地域別政策

世界の電気自動車普及は前例のない成長を遂げ、2022年の販売台数は1,000万台を超え、世界全体の新車販売の14%を占めるに至りました。この著しい成長は主に、主要市場における強力な政策的支援によって牽引されており、各国政府が電動モビリティへの移行を加速させるためにさまざまなインセンティブと規制を実施しています。欧州連合が2035年以降の新規内燃機関(ICE)車の販売禁止を発表したことは最も重要な政策的発展の一つであり、他の地域でも同様の措置が実施されつつあります。こうした政策の枠組みは、充電インフラへの多大な投資によって補完されており、米国だけでも約12万km(75,000マイル)の高速道路を充電ステーションで整備する計画が承認されています。

こうした政策イニシアチブに対する自動車業界の対応も同様に力強く、電気自動車メーカーは電気自動車のラインアップと生産能力を大幅に拡充しています。主要自動車メーカーは電気自動車の開発・製造施設への多額の投資を行っています。例えば、Fordは新たな製造拠点においてトラックおよび乗用車の電動化ラインアップに114億米ドルを投じることを表明しました。この業界全体の変革は、電気自動車用電動モーターとパワーエレクトロニクスにおける技術的進歩によってさらに支えられており、車両性能の向上とコスト削減につながっています。支援政策、メーカーのコミットメント、技術的進歩の相乗効果が、電気自動車普及の継続的な成長のための強固な基盤を形成しています。

セグメント分析

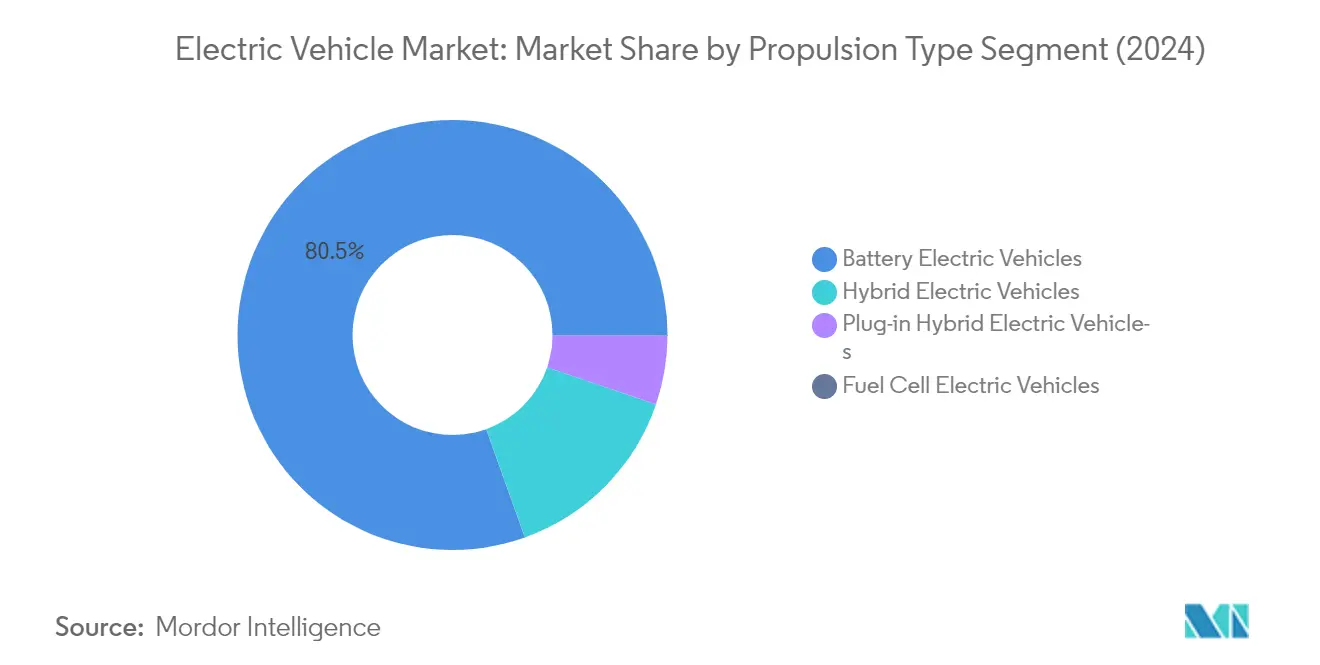

電気自動車市場におけるバッテリー電気自動車(BEV)セグメント

バッテリー電気自動車セグメントは電気自動車市場における支配的勢力として台頭し、2024年において市場シェアの約80%を占めています。この大きな市場ポジションは、北米と欧州における厳しい排出規制、バッテリー技術の向上、充電インフラの拡充など複数の要因によって牽引されています。主要自動車メーカーはBEVの生産能力を大幅に引き上げており、Tesla、Ford、General Motorsなどの企業がその先頭に立っています。このセグメントの成長は、主要市場における政府のインセンティブや補助金によってさらに支えられており、特にゼロエミッション車義務化によってBEVの普及が加速しているカリフォルニア州などの地域においてその傾向が顕著です。さらに、バッテリーコストの低下と環境持続可能性に対する消費者意識の向上により、BEVは個人・商業用途の両方でますます魅力的な選択肢となっています。

電気自動車市場におけるバッテリー電気自動車(BEV)の成長軌跡

BEVセグメントは著しい成長モメンタムを示しており、2024年から2029年にかけて約31%という印象的な成長率が予測されています。この加速した成長は、バッテリー技術の技術的進歩、航続距離の拡大、および北米・欧州における充電インフラの整備によって牽引されています。自動車メーカーはBEV生産施設と研究開発への多額の投資を行っており、多くが電気自動車ラインアップの拡充に向けた野心的な計画を発表しています。このセグメントの成長は、電気自動車技術に対する消費者信頼の向上、総保有コストの低下、さまざまな価格帯・車両カテゴリーにわたるBEVモデルの多様化によっても支えられています。さらに、商業フリートオペレーターが特にラストマイル配送セグメントにおいてBEVへの移行を進めており、このセグメントの力強い成長軌跡に貢献しています。

推進方式における残りのセグメント

電気自動車市場には、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)など、その他の重要な推進方式が含まれます。HEVは従来車と完全電気自動車の橋渡し役として重要な移行技術であり続け、消費者にとって両者をつなぐ選択肢を提供しています。PHEVは電気とガソリンの両パワートレインによる柔軟性を提供し、充電インフラが発展途上にある地域で特に魅力的な選択肢となっています。一方、FCEVは新興技術として、特にバッテリーの重量や充電時間の制約が重要な課題となる長距離輸送など、商用車セクターでの特別な可能性を秘めています。これらのセグメントは、さまざまなユーザーニーズやインフラ条件に対して多様なソリューションを提供することで、BEV市場を補完しています。

セグメント分析:車両タイプ別

電気自動車モーター電線市場における乗用車セグメント

乗用車セグメントは電気自動車モーター電線市場において引き続き支配的地位を占め、2024年の総市場シェアの約94%を占めています。この大きな市場プレゼンスは、北米と欧州における電気乗用車の普及拡大によって牽引されています。主要自動車メーカーは電気乗用車のラインアップを積極的に拡充しており、Ford Motorsは欧州に3モデルの完全電気乗用車を投入し、年間60万台超の電気自動車販売を目標とする計画を発表しています。このセグメントの成長は、厳しい排出規制、政府のインセンティブ、両地域における充電インフラの整備によってさらに支えられています。環境持続可能性に対する消費者意識の向上と、さまざまな価格帯における電気乗用車モデルの拡充も、このセグメントの市場リーダーシップに大きく貢献しています。

電気自動車モーター電線市場における商用車セグメント

商用車セグメントは電気自動車モーター電線市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて力強い成長が予測されています。この加速した成長は主に、商業フリートにおける電気自動車の普及拡大、特にラストマイル配送および物流業務での採用増加によって牽引されています。電子商取引企業や物流プロバイダーは、運用コストの削減と持続可能性目標の達成のためにフリートの電動化を進めています。このセグメントでは重要な進展が見られ、Navistar International Inc.などの企業が電気自動車の大量生産に特化した新たな組立施設を設立しています。この成長は、ゼロエミッション商用車を推進する政府イニシアチブと、北米・欧州における商用電気自動車充電インフラの拡充によってさらに支えられています。

セグメント分析:車両タイプ別

電気自動車モーター市場における乗用車セグメント

乗用車セグメントは電気自動車モーター市場において引き続き支配的地位を維持し、2024年に約94%の市場シェアを保持しています。この大きな市場ポジションは、北米と欧州における電気乗用車の消費者採用の増加によって牽引されています。主要自動車メーカーは新モデルの発売と技術革新によって電気乗用車のラインアップを拡充しています。このセグメントの成長は、個人向け電気自動車を対象とした政府のインセンティブや補助金と、都市部における充電インフラの整備によってさらに支えられています。さらに、出力密度と効率の向上を含むモーター技術の進歩が、電気乗用車を消費者にとってより魅力的なものにしています。このセグメントは、バッテリーコストの低下と航続距離の拡大からも恩恵を受けており、電気自動車採用に関する消費者の主要な懸念事項に対応しています。

電気自動車モーター市場における商用車セグメント

商用車セグメントは電気自動車モーター市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約30%の成長率が予測されています。この著しい成長は主に、物流、公共交通、商業フリートにおける電気自動車の採用増加によって牽引されています。このセグメントでは、電動トラック、バス、配送車両に特化した既存の自動車メーカーと新規参入者の両方から多額の投資が流入しています。商業輸送における炭素排出削減への注目の高まりと、商業用電気自動車に対する有利な政府規制・インセンティブが市場成長を加速させています。このセグメントは、商業用途向けに特別設計された高出力モーター技術の進歩からも恩恵を受けており、性能と信頼性の向上が実現されています。さらに、総保有コストの優位性への関心の高まりと電子商取引セクターの拡大が、電動商用車への強い需要を生み出しています。

セグメント分析:モータータイプ別

電気自動車モーター電線市場におけるブラシレスDCモーターセグメント

ブラシレスDCモーターセグメントは電気自動車モーター電線市場において支配的地位を維持し、2024年に約44%の市場シェアを占めています。この大きな市場プレゼンスは、ブラシレスDCモーターが持つ高い速度範囲、無音動作、優れた動的応答、優秀な速度対トルク特性など複数の重要な優位性に起因しています。これらのモーターは、モーターサイズに対して高いトルクを発揮できる比率で特に評価されており、高い出力を軽量・コンパクトに実現することが求められる電気自動車に最適です。主要な電気自動車メーカーは、高効率、広い速度範囲、低電磁妨害(EMI)、最小限のメンテナンスといった利点から、ブラシレスDCモーターを自社車両に採用するケースが増えています。このセグメントの成長は、エネルギー効率が最重要視される電動スクーターや電動二輪車での幅広い採用によってさらに支えられています。

電気自動車モーター電線市場における同期リラクタンスモーターセグメント

同期リラクタンスモーターセグメントは市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約26%の成長が予測されています。この著しい成長軌跡は、シンプルで堅牢な構造を主な理由として、電気自動車・ハイブリッド車への採用が増加していることによって牽引されています。このセグメントの拡大は、非同期モーターを超える継続的なトルクを発揮できる能力によってさらに後押しされており、電気自動車用途で特に魅力的なものとなっています。複数のモーターメーカーが各地域において同期リラクタンスモーターの能力向上に向けた研究開発に多額の投資を行っています。例えば、ValeoとRenaultが2023年に共同開発した巻線界磁同期モーターは出力200kWを達成しており、このセグメントにおける継続的な革新が示されています。この技術が持つ効率性と性能向上の可能性は、主要な業界プレイヤーからの投資と開発の注目を集め続けています。

モータータイプ市場における残りのセグメント

市場のその他の重要なセグメントには、永久磁石同期モーター(PMSM)、非同期モーター、およびアキシャルフラックスアイアンレス永久磁石モーターなどの特殊モータータイプが含まれます。PMSMセグメントは、高い効率性とハイブリッド電気自動車での幅広い採用から強い市場プレゼンスを維持しており、特に高過負荷容量と低速での全トルク維持能力が評価されています。非同期モーターセグメントは規模こそ小さいものの、堅牢性とコスト効率における優位性を提供し、特定の電気自動車用途に適したものとなっています。アキシャルフラックスアイアンレス永久磁石モーターやスイッチドリラクタンスモーターなどの特殊モータータイプは、電気自動車市場においてニッチな用途に引き続き対応しており、特定の車両タイプや用途に対してそれぞれ独自の利点を提供しています。これらのセグメントは市場の多様性と技術的進歩に総体として貢献し、メーカーに対してさまざまな電気自動車要件に対応するための多様な選択肢を提供しています。

セグメント分析:モーター電線タイプ別

電気自動車モーター電線市場における長方形銅線セグメント

長方形銅線は電気自動車モーター電線市場において支配的なセグメントとして台頭し、2024年の総市場シェアの約63%を占めています。このセグメントの優位性は、積層性に起因する優れた占積率と高い出力密度能力を含む複数の重要な利点に起因しています。長方形銅線は丸線と比較して表面積が大きいため、放熱性が大幅に優れており、高性能電気自動車モーターに最適です。このセグメントは、電気自動車における高効率トラクションモーターへの需要増加によって牽引され、2029年にかけて約28%という力強い成長率が見込まれています。長方形銅線は断面積が大きいことで電気抵抗が低く、銅損失も少ないため、主要な電気自動車メーカーにとって優先的な選択肢となっています。さらに、ヘアピンまたはウェーブ巻線プロセスに従うことで、長方形銅線は高度にコンパクトな電気自動車モーターの製造を可能にし、スペースの最適化が最重要視される現代の電気自動車設計において不可欠な要素となっています。

電気自動車モーター電線市場における丸型銅線セグメント

丸型銅線セグメントは電気自動車モーター電線市場において引き続き重要なプレゼンスを維持しており、製造のシンプルさとコスト効率という独自の優位性を提供しています。このセグメントは特に、取り扱いの容易さと均一な曲げ特性が評価されており、モーター製造工程におけるコイル挿入プロセスを簡素化します。丸型銅線はシンプルな製造プロセスで設計されており、電気自動車モーターのさまざまな用途においてより利用しやすいものとなっています。このセグメントは確立された製造インフラと広範な供給能力から恩恵を受けており、コスト最適化を優先する特定の電気自動車用途において信頼性の高い選択肢となっています。長方形銅線と比較してスペース効率や放熱性において一部制約があるものの、丸型銅線は電気自動車モーター市場において特定のニッチに引き続き対応しており、特に極限的な性能要件が求められない用途においてその役割を果たしています。

地域分析

北米における電気自動車用電動モーター市場

北米の電気自動車モーター市場は、米国とカナダ全体での電気自動車の普及拡大によって牽引され、力強い成長を示しています。同地域は、インセンティブとインフラ整備イニシアチブを通じた強力な政府支援から恩恵を受けています。米国は先進的な自動車製造能力と主要電気自動車メーカーの存在によって地域市場をリードし、カナダは積極的な電動モビリティ政策を通じて有望な成長を示しています。両国とも、電気自動車のモーターを含む電気自動車部品の充電インフラと製造施設への多額の投資が見られます。

米国における電気自動車用電動モーター市場

米国は2024年に約88%の市場シェアを占め、北米市場を主導しています。同国のリーダーシップポジションは、Tesla、General Motors、Fordなど主要な電気自動車メーカーの存在によって強化されており、これらの企業は電気自動車ラインアップを継続的に拡充しています。米国市場は、ゼロエミッション車(ZEV)プログラムなどのイニシアチブと充電インフラ整備への投資を通じた実質的な政府支援から恩恵を受けています。また同国は、電気自動車部品(モーターを含む)の製造施設への多額の投資を目の当たりにしており、複数の主要プレイヤーが増大する需要に対応するための生産能力を新設または拡充しています。特に、米国の電動モーターメーカーがこの拡大において重要な役割を担っています。

米国における電気自動車用電動モーター市場の成長軌跡

米国は電気自動車モーター市場において引き続き卓越した成長ポテンシャルを示しており、2024年から2029年にかけて約24%のCAGRが見込まれています。この成長は、環境持続可能性に対する消費者意識の向上、充電インフラの整備、および電気自動車モデルの選択肢の拡大によって牽引されています。同国の自動車産業は急速な変革を遂げており、主要メーカーが電動化目標へのコミットメントを表明しています。この成長は、電気自動車の普及を促進する連邦・州レベルのインセンティブと、先進的なモーター技術の研究開発への多額の投資によってさらに支えられています。米国の主要電動モーターメーカーの存在が、市場の成長軌跡をさらに強化しています。

欧州における電気自動車用電動モーター市場

欧州の電気自動車モーター市場は、ドイツ、フランス、英国、イタリア、スペインを含む主要経済国における厳しい排出規制と包括的な政府支援によって支えられた力強い成長ダイナミクスを示しています。同地域は確立された自動車製造基盤と持続可能な輸送ソリューションへの強い注力から恩恵を受けています。各国は市場の成長に独自の貢献をしており、ドイツが製造能力でリードし、フランスが急速な普及率を示し、英国が強力なインフラ整備を示しています。英国における著名な電動モーターメーカーの存在が、同地域の市場ポテンシャルをさらに高めています。

ドイツにおける電気自動車用電動モーター市場

ドイツは欧州最大の市場としての地位を維持し、2024年に約20%の市場シェアを占めています。同国のリーダーシップは、堅固な自動車製造エコシステムとVolkswagen、BMW AG、Mercedes-Benzなど主要自動車メーカーの存在によって支えられています。ドイツの市場力は、特に先進的なモーター技術における研究開発への多額の投資によって強化されています。同国は、強力な電動モビリティ推進政策に支えられ、モーターを含む電気自動車部品の製造拠点としての地位を確立しています。

フランスにおける電気自動車用電動モーター市場の成長軌跡

フランスは欧州において最も急成長する市場として台頭しており、2024年から2029年にかけて約17%のCAGRが見込まれています。同国の著しい成長は、電気自動車の普及と充電インフラの整備を推進する積極的な政府イニシアチブによって牽引されています。フランスは戦略的投資とパートナーシップを通じて、電気自動車エコシステムにおける主要プレイヤーとしての地位を確立しています。同国の自動車産業はRenaultなどの主要メーカーが電気自動車の開発・生産において先導し、部品サプライヤーや技術革新者の強力なネットワークに支えられ、大きな変革を遂げています。

競争環境

電気自動車モーター電線市場のトップ企業

電気自動車モーター電線市場には、Essex Furukawa、Sumitomo Industries、REA Magnet Wire、LS Cable & Systemなどの著名なプレイヤーがイノベーションの最前線に立っています。これらの電動モーター企業は研究開発に積極的に投資し、特に高性能長方形銅線と先進的な絶縁技術に注力してその製品ポートフォリオを強化しています。自動車メーカーやトラクションモーターメーカーとの戦略的パートナーシップがますます一般化しており、効率的なサプライチェーンとカスタマイズされたソリューションを実現しています。各社は持続可能な製造プラクティスと環境配慮型の電線ソリューションを同時に開発しながら、主要な電気自動車市場における製造拠点を拡大しています。業界では、電気自動車パワートレインの進化する要求に対応するために、熱管理、導電性の最適化、寸法精度などの分野で継続的な技術的進歩が見られます。

強力な地域プレイヤーを擁する集約型市場

電気自動車モーター電線市場は、グローバルコングロマリットと特化した地域メーカーの両方が存在し、適度に集約された構造を示しています。Essex FurukawaやSumitomo Industriesなどのグローバルプレイヤーは広範な製造ネットワークと自動車OEMとの確立された関係を活用し、地域の専業メーカーはカスタマイズされたソリューションで特定の地域市場に特化しています。市場の競争ダイナミクスは垂直統合戦略によって形成されており、複数のプレイヤーが原材料調達から最終電線製造までサプライチェーン全体の管理を維持しています。業界では電線メーカーと電気自動車メーカーの間の協力が増加しており、共同開発イニシアチブと長期供給契約につながっています。

市場はアジア太平洋地域が製造業者の最大集積地となっており、同地域の堅固な電気自動車生産エコシステムによるものです。合併・買収活動は主に地理的プレゼンスの拡大と技術的能力の獲得、特に新興市場における技術獲得に焦点を当てています。各社は電気自動車モーター電線製造に特化した専用生産施設への投資を増やす一方、市場リスクを管理するために他の産業セクターにわたる多様化された製品ポートフォリオを維持しています。

革新と持続可能性が将来の成功を牽引する

電気自動車モーター電線市場における成功は、メーカーが技術革新とコスト効率の高い製造方法のバランスを取る能力にますます依存しています。既存のプレイヤーは、先進的な製造プロセス、品質管理システム、持続可能な製造プラクティスへの継続的な投資を通じて市場ポジションを強化しています。各社はまた、自動車メーカーとモーターメーカーの両方との緊密な関係を維持しながら、異なる電気自動車プラットフォームの特定の要件に対応する専門的な電線ソリューションの開発にも注力しています。包括的な技術サポート、迅速なプロトタイプ製作能力、信頼性の高いサプライチェーン管理を提供する能力が、競争優位性の維持において重要となっています。

新規参入者や新興プレイヤーにとって、成功戦略は特化した製品と優れた技術サポートによってニッチな市場セグメントを特定・開拓することを中心に展開されます。市場は、耐熱性、出力密度、製造効率などの重要な課題に対処する革新的なソリューションを開発できる企業に大きな機会を提供しています。環境持続可能性とマテリアルリサイクルに関する規制要件が、製品開発と製造プロセスにおいてますます重要な要因となっています。各社はまた、電気自動車メーカーがサプライヤー選定において持つ影響力の増大を考慮し、急速に進化する技術仕様と品質要件に適応するための柔軟性を維持する必要があります。電動モーターの主要ブランドは、市場の需要に沿った製品を提供することでこれらのトレンドを活用する準備が整っています。

電気自動車用電動モーター産業のリーダー企業

Bosch Mobility Solutions

ABB Co. Ltd.

Nidec Corporation

Brose Fahrzeugteile SE & Co. KG

Johnson Electric Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年11月:Nidec Corporationは、電気自動車用電動モーターおよびeアクスルドライブを製造するため、メキシコへ7億1,500万米ドルの投資を発表しました。同工場は2023年4月または2024年3月の稼働開始時に年間100万台の生産能力を持つ見込みです。

- 2022年10月:Brose Fahrzeugteile GmbH & Co. KGは、バンベルク拠点での第2棟の建設を開始しました。この拡張により1万3,000平方メートルが追加され、作業スペースは600から1,200に増加します。同社は施設の拡充に6,000万ユーロ(6,240万米ドル)を投資しています。

- 2022年8月:Brose Fahrzeugteile GmbH & Co. KGは、ドイツ・ヴュルツブルクの研究開発センターにおける電磁適合性(EMC)測定能力を2倍にするため、150万ユーロ(156万米ドル)の投資を発表しました。

- 2022年2月:Valeo SAは、電気自動車用モーター、アクスル、パワートレイン電子部品を製造するSiemens AGとの合弁電気自動車部品事業「Valeo Siemens eAutomotive」におけるSiemens AGの持分を買い取りました。

電気自動車用電動モーターのグローバル市場レポートの調査範囲

電気自動車の推進・駆動に主として使用される電動モーターが市場範囲として対象とされています。電気自動車用電動モーター市場は、組立方式、用途、モータータイプ、車両タイプ、出力、および地域によってセグメント化されています。レポートの調査範囲は、市場における最近の動向、トレンド、技術の詳細を網羅しています。

組立方式別では、市場はホイールハブとセントラルパワートレインに区分されています。用途別では、乗用車と商用車に区分されています。モータータイプ別では、ブラシレスDCモーター、永久磁石DCモーター、非同期電動モーター、同期リラクタンスモーター、およびその他(アキシャルフラックスアイアンレス永久磁石モーター、スイッチドリラクタンスモーターなど)に区分されています。出力別では、100kW以下、101〜250kW、250kW超に区分されています。地域別では、北米、欧州、アジア太平洋、その他の地域に区分されています。レポートは上記すべてのセグメントについて、10億米ドル単位で市場規模および予測を提供しています。

| ホイールハブ |

| セントラルパワートレイン |

| 乗用車 |

| 商用車 |

| ブラシレスDCモーター |

| 永久磁石同期モーター |

| 非同期モーター |

| 同期リラクタンスモーター |

| その他(アキシャルフラックスアイアンレス永久磁石モーター、スイッチドリラクタンスモーターなど) |

| 100kW以下 |

| 101〜250kW |

| 250kW超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| その他の地域 | 南米 |

| 中東・アフリカ |

| 組立方式 | ホイールハブ | |

| セントラルパワートレイン | ||

| 用途 | 乗用車 | |

| 商用車 | ||

| モータータイプ | ブラシレスDCモーター | |

| 永久磁石同期モーター | ||

| 非同期モーター | ||

| 同期リラクタンスモーター | ||

| その他(アキシャルフラックスアイアンレス永久磁石モーター、スイッチドリラクタンスモーターなど) | ||

| 出力 | 100kW以下 | |

| 101〜250kW | ||

| 250kW超 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| その他の地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な問い

電気自動車用電動モーター市場の現在の規模は?

電気自動車用電動モーター市場は、予測期間(2025年〜2030年)において28%を超えるCAGRを記録する見込みです。

電気自動車用電動モーター市場の主要プレイヤーは誰ですか?

Bosch Mobility Solutions、ABB Co. Ltd.、Nidec Corporation、Brose Fahrzeugteile SE & Co. KG、Johnson Electric Groupが電気自動車用電動モーター市場で事業を展開する主要企業です。

電気自動車用電動モーター市場において最も急成長する地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

電気自動車用電動モーター市場において最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が電気自動車用電動モーター市場で最大の市場シェアを占めています。

この電気自動車用電動モーター市場レポートはどの年を対象としていますか?

本レポートは2019年、2020年、2021年、2022年、2023年、2024年の電気自動車用電動モーター市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の電気自動車用電動モーター市場規模の予測も提供しています。

最終更新日: