電気自動車パワートレイン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 259.92 十億米ドル |

| 市場規模 (2031) | 687.64 十億米ドル |

| 成長率 (2026 - 2031) | 21.48% CAGR |

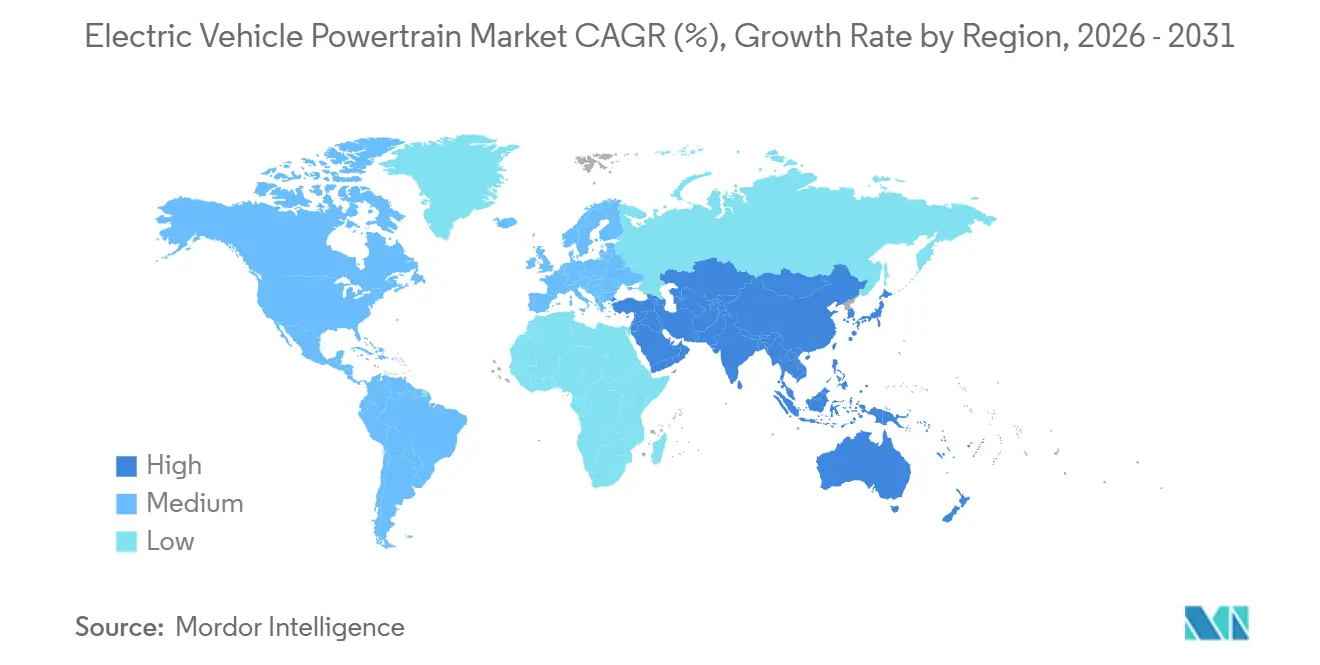

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

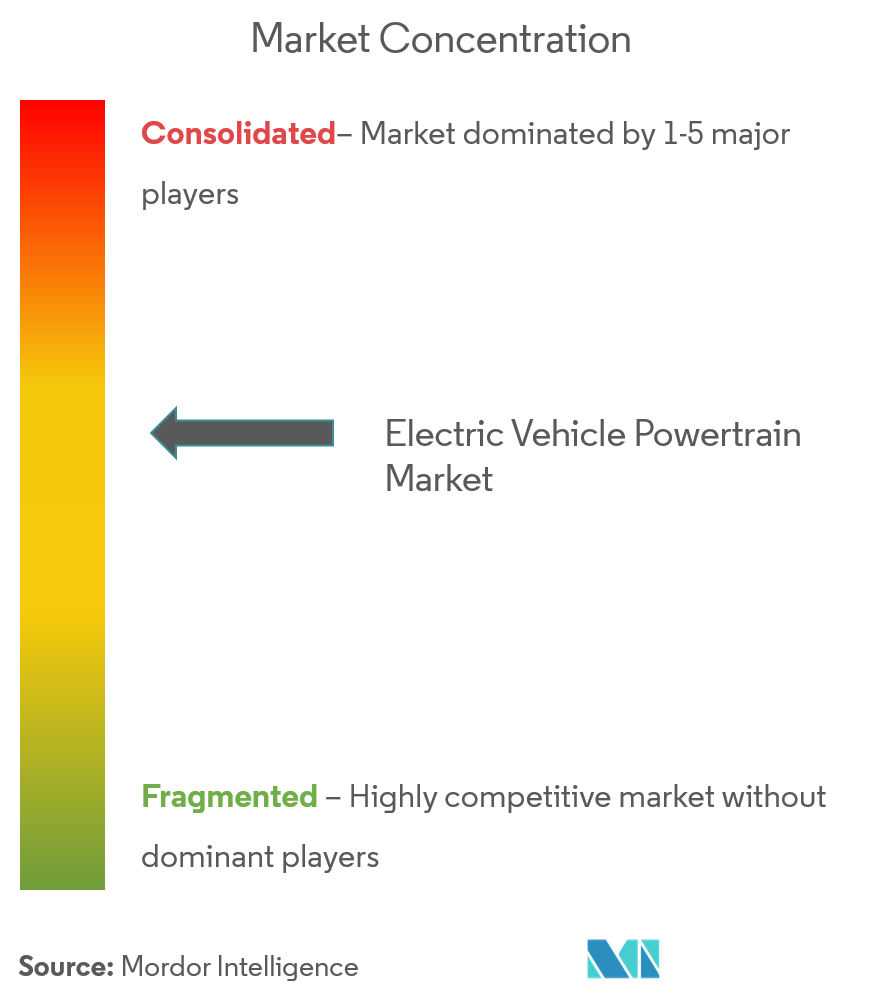

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車パワートレイン市場分析

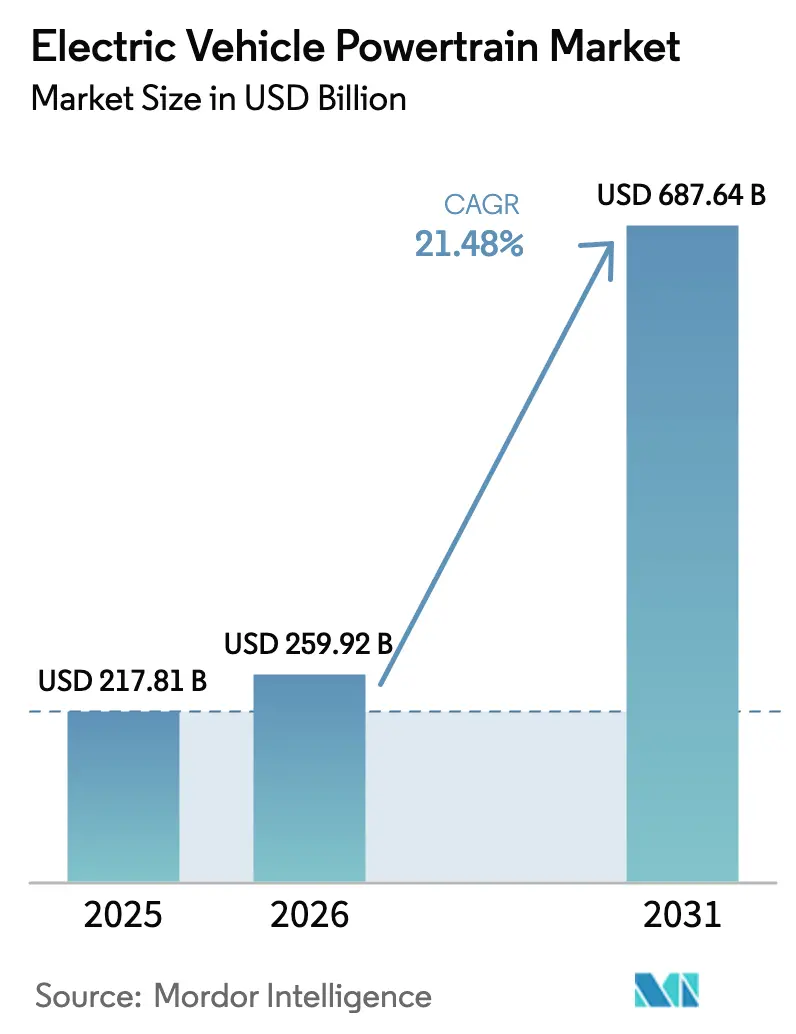

電気自動車パワートレイン市場規模は2025年に2,178億1,000万米ドルと評価され、2026年の2,599億2,000万米ドルから2031年には6,876億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは21.48%です。需要の勢いは、ゼロエミッション規制の強化、バッテリーコストの圧縮、そして軽量なケーブル配線と20分未満の急速充電能力を実現する800ボルト車両プラットフォームへの移行に支えられています。バッテリーパックは最大のコンポーネントカテゴリーであり続けていますが、炭化ケイ素インバーターと統合型DC-DCコンバーターが主流となるにつれ、パワーエレクトロニクスへの支出が加速しています。ラストマイル配送事業者が高い初期費用を集中的な稼働サイクルで償却できるため、商業フリートの経済性がセグメント成長を再形成しています。アジア太平洋地域は垂直統合されたサプライチェーンにより出荷量を支配しており、北米と欧州における現地化インセンティブは、コンテンツ規則と補助金基準を満たすために工場の設置場所を再形成しています。

主要レポートのポイント

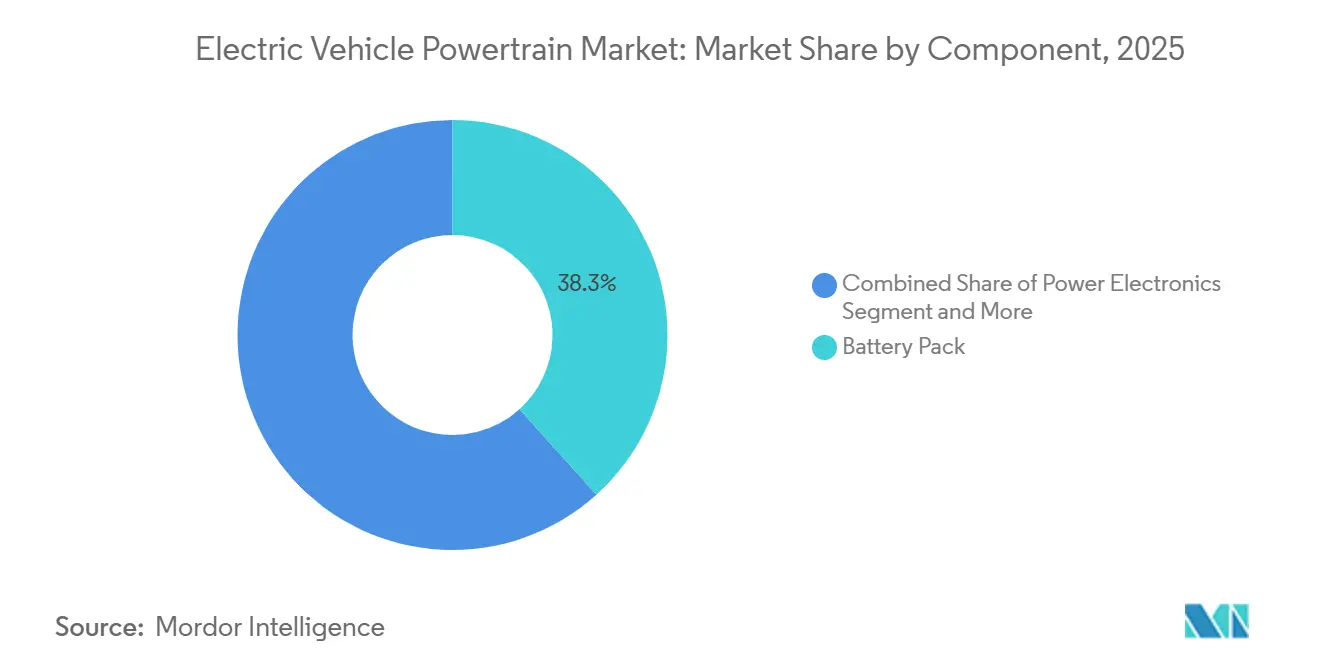

- コンポーネント別では、バッテリーパックが2025年に38.32%の収益シェアを占め、パワーエレクトロニクスは2031年にかけて29.42%のCAGRで拡大しています。

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年の電気自動車パワートレイン市場シェアの71.24%をリードし、2031年にかけて24.80%のCAGRで前進しています。

- 車両クラス別では、乗用車が2025年の市場規模の63.46%を占め、小型商用車は2031年にかけて26.22%のCAGRで成長する見込みです。

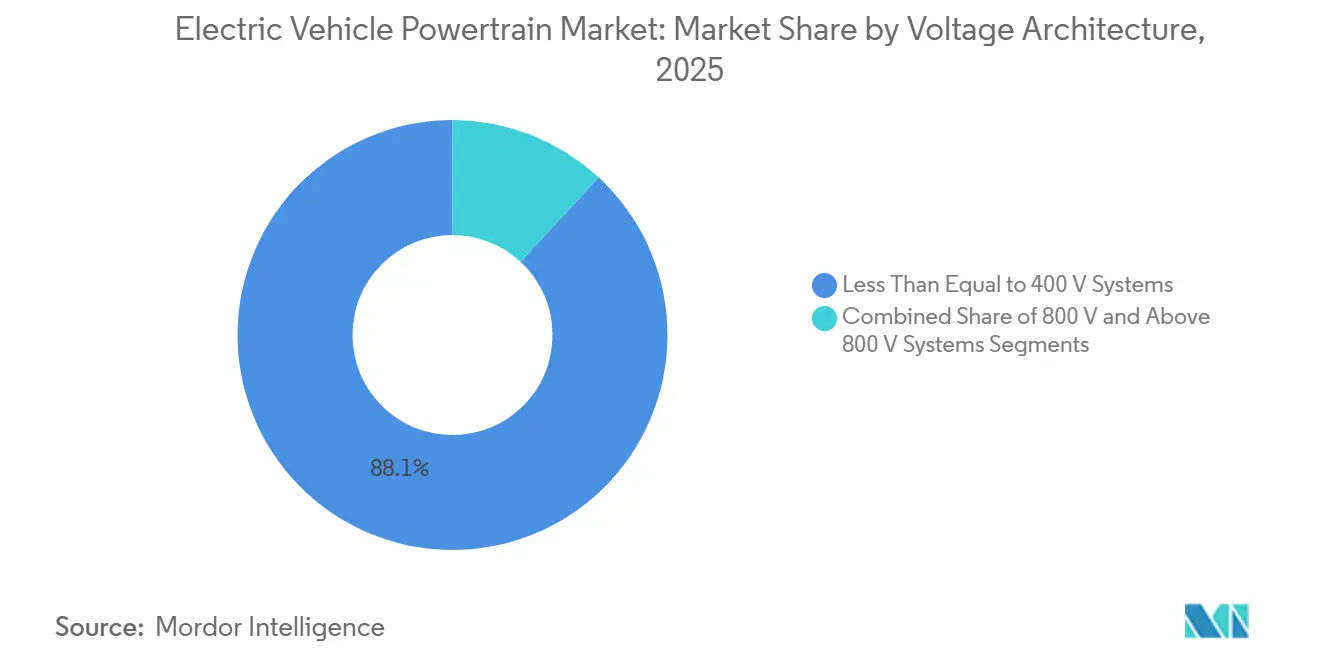

- 電圧アーキテクチャ別では、400V以下のシステムが2025年に市場の88.10%を占めていますが、800Vプラットフォームは2031年にかけて38.75%のCAGRで成長しています。

- 販売チャネル別では、OEM搭載パワートレインが2025年の収益の92.37%を支配し、アフターマーケット改造キットは2031年にかけて27.12%のCAGRで上昇すると予測されています。

- 地域別では、アジア太平洋地域が2025年の収益の57.66%を占め、2031年にかけて26.64%のCAGRで最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車パワートレイン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の電気自動車販売台数の急増 | +5.2% | アジア太平洋地域を中心に欧州・北米へ波及するグローバル市場 | 中期(2〜4年) |

| 厳格なゼロエミッション車および排気管規制 | +4.8% | 欧州、北米、中国 | 長期(4年以上) |

| 高ニッケルバッテリーのコスト急落 | +3.9% | アジア太平洋地域の製造拠点が牽引するグローバル市場 | 短期(2年以内) |

| OEMの800Vアーキテクチャへの移行 | +3.1% | 北米、欧州、アジア太平洋地域のプレミアムセグメント | 中期(2〜4年) |

| 電動ドライブ製造の現地化インセンティブ | +2.7% | 北米(IRA)、欧州(IPCEI)、インド(PLI)、東南アジア | 中期(2〜4年) |

| ティア1による電動アクスルの垂直統合 | +2.2% | ドイツ、日本、米国に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の電気自動車販売台数の急増

バッテリー電気自動車とプラグインハイブリッド車の世界登録台数は大幅に増加しており、ティア1サプライヤーは内燃エンジンとの生産スペースを共有する代わりに、専用の電動ドライブラインを設立するよう促されています。中国は支配的な市場として台頭しており、自動車メーカーはバッテリー交換サービスや無料充電を提供することで、消費者の総所有コストを低減しています。欧州では、物流事業者が都市部の低排出ゾーン規制に準拠するために電動バンを急速に採用しています。北米では、ピックアップトラックとスポーツユーティリティビークルへの注力が車両あたりのパワートレイン内容価値を押し上げています。改訂された貿易規則が完成品電動アクスルの国境を越えた輸送に関税を課すようになったため、需要の増大はサプライヤーに事業の現地化を迫っています。[1]「新エネルギー車政策に関する通知」、中華人民共和国商務部、mofcom.gov.cn。

厳格な排気管およびゼロエミッション車規制

2025年半ばより、ユーロ7基準はより厳しい窒素酸化物制限を課し、ブレーキ粒子状物質の新たな基準値を設定します。これらの変更は、小型バッテリーのプラグインハイブリッド車の存続可能性に課題をもたらします。[2]「ユーロ7排出基準の採択」、欧州委員会、europa.eu。カリフォルニア州の先進クリーンカーII規制は、2030年までにゼロエミッション車(ZEV)の普及率68%を義務付けており、この目標はすでに米国の11州に採用されています。中国では、デュアルクレジット制度が長距離バッテリー電気自動車(BEV)を奨励し、フリート平均燃費が低い車両にペナルティを課しています。この制度は、自動車メーカー(OEM)を高エネルギー密度の化学物質へと誘導しています。さらに、取引可能なクレジットプログラムにより、メーカーは規制に準拠している地域で余剰の電気自動車を生産することができます。その後、これらのクレジットを競合他社に販売することで、電動ドライブ工場を最終組立拠点の近くに集積させるトレンドをさらに強固なものにしています。

高ニッケルバッテリー化学物質のコスト急落

ニッケル・マンガン・コバルト811セルの価格は、エネルギー消費を大幅に削減したドライ電極製造の進歩により低下しています。この低下により、大型バッテリーパックが以前は小型設計に関連していた価格帯を実現し、セダンの航続距離が向上しています。主要プレーヤーは欧州と北米での契約を目標に生産能力の拡大を発表しており、これらの契約は原材料のスポット価格に連動しています。特定地域での鉱石輸出制限によりニッケル価格の変動性が高まっていますが、多様化した前駆体調達戦略がOEMのパック予算の安定維持に貢献しています。

OEMの800ボルトアーキテクチャへの移行

ポルシェのタイカンとヒュンダイのアイオニック5は、高出力ディスペンサーでの短時間での急速充電セッションの実現可能性を実証し、バッテリー容量の大幅な増加を達成しました。ゼネラルモーターズはトラックラインナップ全体に先進的なウルティウムプラットフォームを採用する計画であり、サプライヤーにより効率的な炭化ケイ素インバーターの開発を促しています。高電圧への移行は、同一出力に必要な電流を削減し、銅ハーネスの重量を大幅に減少させ、デュアルモータースポーツユーティリティビークルの航続距離をわずかに向上させます。インフラ整備が複数の地域で遅れているものの、中国の先進充電器設置への取り組みが国内の高電圧モデルに競争上の優位性をもたらしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場における公共DC急速充電のギャップ | -2.8% | インド、東南アジア、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 重要鉱物供給の変動性 | -2.3% | 欧州と北米で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 熱暴走の安全性と保証コストのリスク | -1.6% | 高走行距離の商業フリートが集中する市場でのグローバルリスク | 長期(4年以上) |

| 製造拠点における高電圧人材の不足 | -1.4% | 北米、欧州、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における公共DC急速充電のギャップ

インドでは公共充電ポイントの数が限られており、車両対充電器の比率が高く、航続距離への不安が高まっています。ブラジルでは充電インフラが一部の大都市圏に集中しており、都市間の回廊が十分にカバーされていません。タイは相当数の高速道路DC充電器を承認しましたが、許可取得の遅延により稼働したのはその一部にとどまっています。充電ネットワークの希薄さは残存価値を損ない、これらの市場では中古バッテリー電気自動車(BEV)が内燃エンジン車と比較して大幅な割引で取引されています。政府は電気自動車の普及と充電インフラの活用の間の膠着状態に対処するため、補助金と義務付けによる介入を行っています。

重要鉱物供給の変動性

炭酸リチウム価格は、特定地域での新たなかん水プロジェクトの立ち上げにより、ピーク到達後に大幅に下落しました。ニッケル価格も主要輸出国の政策変更により上昇し、バッテリー生産コストが増加しました。自動車メーカーはバッテリー化学物質の多様化に注力しており、例えば人気の電気自動車モデルがベーストリムにLFPを導入し、コバルトへの依存度を大幅に低減しています。[3]「マスタング マッハE 2025年モデルイヤー仕様」、フォード・モーター・カンパニー、ford.com。ただし、混合化学物質を持つフリートはリサイクル費用の増加に直面しており、使用済みバッテリーパックには個別の処理方法が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バッテリーパックが価値を牽引し、パワーエレクトロニクスが加速

パワーエレクトロニクスの収益は、炭化ケイ素インバーターと統合型コンバーターが800ボルトプラットフォームの標準となるにつれ、2026年から2031年にかけて29.42%のCAGRを記録すると予測されています。バッテリーパックは2025年の電気自動車パワートレイン市場規模の38.32%のシェアを占めていましたが、中国セルの供給過剰による価格圧力がOEMにパックをコモディティとして扱わせ、独自のバッテリー管理ソフトウェアを通じた競争優位性の追求を促しています。

電動モーターはコンポーネント支出の相当部分を占めており、永久磁石設計がトルク密度の面でリードしています。シングルスピード電動アクスルシステムが注目すべきシェアを保持する一方、ニッチなマルチギアユニットは高い登坂能力を必要とする大型トラックをサポートするために設計されています。サーマルループは冷媒ヒートポンプシステムへと進化しており、寒冷時の航続距離損失の一部を回復するのに役立っています。高電圧配線、コントローラー、双方向オンボード充電器がこの組み合わせを完成させており、OEMの垂直統合がティア1サプライヤーが以前保持していたマージンを取り込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

推進タイプ別:BEVの優位性が市場変革を加速

バッテリー電気自動車は2025年の収益の71.24%を生み出し、電力価格が1kWhあたり0.15米ドル未満の地域では内燃エンジン車との総所有コストの差を縮め、2031年にかけて24.80%のCAGRで成長すると予測されています。プラグインハイブリッド車は、ユーロ7の実走行試験が実験室と道路上の排出量のギャップを明らかにし、規制クレジットと消費者の魅力を損なうにつれて、収益逓減に直面しています。

かつてはニッチ技術であった燃料電池パワートレインは、水素の急速な補給の優位性を活かして、現在では主に大型フリートに採用されています。主要メーカーが開発したような高エネルギー密度パックの導入により、長距離BEVがPHEVの複雑さの必要性を凌駕しています。オフハイウェイ機器や充電インフラが限られた特定地域では依然としてPHEVに価値を見出していますが、化学物質の継続的な進歩がその優位性を着実に低下させています。

車両クラス別:商業フリートが乗用車セグメントより速く加速

乗用車は2025年の収益の63.46%を占めましたが、フリート事業者が高稼働率の稼働サイクルによる燃料節約を活用するにつれ、小型商用車は2031年にかけて26.22%のCAGRを記録すると予測されています。

大型商用トラックは依然としてバッテリー重量のペナルティに苦しんでおり、積載量が損なわれているため、パックコストが1kWhあたり70米ドルを下回るまで市場シェアが制限されています。アジアの二輪・三輪車は、5年間の所有コストでガソリン車を下回る小型3〜5kWhパックを活用することで、コスト重視の出荷量基盤に貢献しています。

電圧アーキテクチャ別:800ボルトシステムがサプライチェーンを再形成

400V以下のシステムは2025年に88.10%のシェアを占めていましたが、自動車メーカーがより速い充電と銅の質量削減を追求するにつれ、800Vの設計は2031年にかけて年率38.75%で拡大すると予測されています。インバーター、オンボード充電器、DC-DCコンバーターが1,200Vのブロッキング電圧に対応するために再設計される必要があるため、電気自動車パワートレイン市場における高電圧コンポーネントのシェアは結果として上昇しています。

先進プロトタイプを含む高電圧システムは現在、設置台数の中で最小限のシェアを占めていますが、ラグジュアリーセグメントから多大な研究開発(R&D)投資を集めています。インフラの利用可能性は依然として課題ですが、中国の急速充電器の迅速な展開は、政策が整合すれば電力網のアップグレードが既存のギャップを埋められることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:改造キットがレガシーフリートの潜在力を解放

OEM搭載システムは2025年の収益の92.37%を占めましたが、フリートがディーゼル車を改造して資産寿命を延ばすにつれ、アフターマーケットキットは27.12%のCAGRを記録しています。乗用車では改造の経済的正当性が見出されることはほとんどありませんが、年間相当距離を走行する配送バンは数年以内に改造コストを回収できます。

規制の格差が普及率において重要な役割を果たしています。欧州の厳格な型式認証プロセスは各モデルの認証コストを大幅に増加させており、コストを比較的低く抑えるインドのより緩やかなデスクトップ制度とは対照的です。OEMの構造用バッテリー設計が改造の可能性を制限する場合がありますが、ラテンアメリカと東南アジアのレガシーフリートには依然として有望な改造ポテンシャルが存在します。

地域分析

アジア太平洋地域は2025年の電気自動車パワートレイン市場の57.66%を占め、2031年にかけて26.64%のCAGRで成長すると予測されています。リチウム精製から最終組立に至る中国の包括的なエコシステムがコストリーダーシップを強固なものにしています。対照的に、インドの生産連動インセンティブプログラムは補助金に対して相当の国内付加価値を義務付けており、計画されたセル生産能力の確立を促進しましたが、土地取得に若干の遅延が生じています。一方、日本と韓国は内燃エンジンから電動ドライブコンポーネントへと焦点を移しています。特に、LGエナジーソリューションの忠州工場はパウチセルを生産しており、主に欧州との契約を対象としています。同時に、ニデックはトラクションモーターの出荷に成功しています。東南アジアは新興ハブとして台頭しています。タイは相当の現地コンテンツを達成するプロジェクトに税制優遇を提供しており、ベトナムのVinFastは北米への輸出出荷を開始しています。

欧州はパワートレイン収益の相当なシェアに貢献しています。欧州共通利益重要プロジェクト(IPCEI)イニシアチブはギガファクトリーに向けて相当な資金を配分しています。この資金はノースボルト、ACC、CATLを支援し、今後数年間で合算生産能力を付与する予定です。しかし、ドイツの既存OEMは各工場の多大な設備改修コストに苦しんでいます。別の面では、英国の先進推進センターが炭化ケイ素の研究開発に投資し、希土類磁石への依存度を低減することを目指しています。スペインとイタリアは競争力のある労働コストに引き寄せられ、バッテリー組立プロジェクトのホットスポットとして台頭しています。さらに、ロッテルダム港は中国製電気自動車とリチウム輸入品の両方を取り扱い、再輸出ロジスティクスにおいて重要な役割を果たしています。

北米は世界の収益の注目すべきシェアを占めています。インフレ抑制法のセクション45Xはゲームチェンジャーであり、セルクレジットを提供しています。このインセンティブはバッテリーと電動ドライブへの多大な投資を促しています。米国では、新たに発表されたギガファクトリーが相当な年間生産量を野心的に目標としています。一方、カナダは州の補助金のおかげで注目すべき生産能力を確保しています。メキシコはUSMCA規制を活用し、BMWとTeslaによる新工場の設立を促進し、関税なしで米国市場にサービスを提供できるようにしています。対照的に、南米、中東、アフリカは合わせてより小さな市場シェアを占めています。これらの地域のハイライトとしては、ブラジルでの販売急増、サウジアラビアのルーシッド工場へのコミットメント、そして南アフリカの鉱山換気コスト削減を目的としたバッテリー電気式大型トラックの試験が挙げられます。

競合環境

電気自動車パワートレイン市場は中程度に集中しており、主要サプライヤーがコンポーネント収益の相当なシェアを占めていますが、単一企業が支配しているわけではありません。ボッシュ、マグナ、BorgWarnerなどの従来のティア1サプライヤーは、パワートレインで相当な粗利益を享受するTeslaやBYDのような垂直統合OEMに対抗するため、半導体とソフトウェア資産を取得しています。業界はソフトウェア定義パワートレインへとシフトしており、無線でのトルクおよびサーマルアップデートが可能となり、高マージンの定期サブスクリプション収入の機会を創出しています。

三つの戦略的アーキタイプが市場を形成しています。フルシステムインテグレーターはモーター、インバーター、ギアボックスをシンプルな電動アクスルに統合し、カスタマイズよりも使いやすさを優先しています。コンポーネントスペシャリストはコスト効率と迅速な納品に注力し、トラクションモーターの大量需要に対応しています。垂直統合OEMはセルからインバーターまで社内で管理しながら、余剰生産能力を小規模ブランドにライセンス供与しています。特許活動はこれらの戦略を浮き彫りにしています。BorgWarnerは炭化ケイ素インバーター技術を推進し、バレオは車両対電力網の収益化をサポートする双方向オンボード充電器に注力しています。

技術的リーダーシップは現在、インバーター効率を向上させ、車両航続距離を延ばし、プレミアム価格設定を正当化する炭化ケイ素モジュールの専門知識に依存しています。ワイドバンドギャップ技術に精通していないサプライヤーは、OEMが先進アーキテクチャをますます採用するにつれてマージンを失うリスクがあります。同時に、ソフトウェア能力が従来の機械的専門知識の重要性を超え、新たなパワートレイン契約を確保するための重要な要素となっています。

電気自動車パワートレイン産業リーダー

Tesla, Inc.

Magna International Inc.

BorgWarner Inc.

Bosch Mobility (Robert Bosch GmbH)

BYD Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ZFは乗用車向けに調整されたSELECT電動ドライブプラットフォームを発表し、96%のピークドライブトレイン効率を誇っています。このプラットフォームは400Vと800Vシステムの両方とのモジュラー互換性も備えており、多様な車両電動化ニーズに対応しています。このイノベーションは、自動車市場における電動モビリティソリューションの推進に対するZFのコミットメントを強調しています。

- 2025年5月:ガレットは再び、画期的な高速・高出力密度電動パワートレインを発表することでその実力を示しました。この最先端ソリューションは2025年上海モーターショーでデビューし、2025年ウィーンモーターシンポジウムでの技術論文で詳述されました。最先端の高速モーター技術を活用し、電動トラクションドライブの性能とコンパクト性における重要な進歩を示し、業界に新たなベンチマークを確立しました。

- 2025年3月:SK Onは2028年から2033年にかけて日産に100GWhのバッテリーを供給し、日産の次期クロスオーバーラインナップの生産量を確保します。この合意は電気自動車への自動車産業の移行を支援するSK Onのコミットメントを強調し、EVバッテリー市場における主要プレーヤーとしての地位を強化しています。バッテリーは日産の次世代クロスオーバーモデルに対応し、EVポートフォリオの拡大と持続可能なモビリティソリューションへの高まる消費者需要への対応という自動車メーカーの戦略に沿っています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電気自動車パワートレイン市場を、道路走行用乗用車および商用車において蓄積された電気エネルギーを推進力に変換する工場装着システムから生じる収益と定義する。対象アセンブリは、バッテリーパック、電動駆動モーター、インバーター、eアクスル、高電圧ケーブル配線、および熱管理モジュールである。

スコープ除外:既存の内燃機関車向けレトロフィットキットおよび定置型バッテリーユニットは対象外とする。

セグメンテーション概要

- コンポーネント別

- 電動モーター

- 永久磁石同期型

- 誘導型

- スイッチトリラクタンス型

- トランスミッション/電動アクスルシステム

- シングルスピード

- マルチスピード

- パワーエレクトロニクス

- インバーター

- DC-DCコンバーター

- オンボード充電器

- バッテリーパック

- サーマルマネジメントシステム

- 高電圧ケーブル配線&コントローラー

- 電動モーター

- 推進タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 車両クラス別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪・三輪車

- オフハイウェイ車両

- 電圧アーキテクチャ別

- 400V以下システム

- 800Vシステム

- 800V超システム

- 販売チャネル別

- OEM搭載パワートレイン

- アフターマーケット改造キット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- ベトナム

- アジア太平洋地域その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア、欧州、北米のドライブトレインエンジニア、調達責任者、充電ネットワーク計画担当者へのインタビューおよび簡易アンケートにより、平均販売価格、800ボルト採用タイムライン、およびサプライボトルネックを前提条件確定前に検証した。

デスクリサーチ

UN Comtrade、IEA EV Data Explorer、Eurostat、ACEA、CAAM、JAMAの車両保有台数・生産・貿易データ系列を、査読済みモーター効率論文、大手バッテリーメーカーのSEC提出書類、ならびにD&B HooversおよびDow Jones Factivaを通じて収集したインテリジェンスと統合する。これらのタイトルは例示であり、多数の追加的な公開・サブスクリプションフィードがすべてのデータポイントを補強している。

市場規模算定と予測

トップダウン構築は各国のEV保有台数および年間販売台数から始まる。普及率プールに平均バッテリー容量、コストカーブ、および車両あたりのパワートレインコンテンツを乗じる。サプライヤーの積み上げおよびサンプリングされたASP×販売量チェックによりボトムアップの整合性確認を行い、合計値を±5パーセント以内に収める。ニッケルリッチ正極材シェア、SiCインバーター採用率、充電器密度、CO2目標、平均モーター出力などの変数を多変量回帰に投入し、2030年までの市場を予測する。

データ検証と更新サイクル

アウトプットは自動分散フラグ、シニアピアレビュー、およびセクターリードの承認を経てクリアされる。レポートは年次で更新され、EV販売台数またはバッテリーコストがベースラインから10パーセントを超えて変動した場合にはサイクル中間での更新を実施する。

当社の電気自動車パワートレインベースラインが信頼できる理由

公表されている推計値は、著者がコンポーネント構成、価格基準年、および更新頻度を異なる形で選択するため、しばしば乖離が生じる。

Mordor Intelligenceは、スコープをOEMシステムに限定し、モデルを四半期ごとに見直すことで、2025年の値をUSD 2,599.2億に設定している。他社との主要な乖離要因には、レトロフィットキットの含有、パンデミック前のコストカーブの使用、および発表日時点で固定された為替レートが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要乖離要因 |

|---|---|---|

| USD 259.92 B(2025年) | Mordor Intelligence | なし |

| USD 140.30 B(2024年) | Global Consultancy A | レトロフィットキットを含む;ケーブル配線を除外 |

| USD 85.71 B(2024年) | Industry Benchmark B | 2022年ASP基準;800 V採用を無視 |

| USD 118.87 B(2022年) | Regional Study C | 2021年販売量を外挿;2022年の急増を見逃し |

これらの比較は、一貫したスコープ、最新の価格設定、および検証済みの採用率により、Mordorのベースラインが意思決定者にとって最もバランスが取れ透明性の高い出発点であることを示している。

レポートで回答される主要な質問

電気自動車パワートレイン市場の現在の規模はどのくらいですか?

市場規模は2026年に2,599億2,000万米ドルに達し、2031年までに6,876億4,000万米ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

パワーエレクトロニクスは2031年にかけて29.42%のCAGRを達成すると予測されており、バッテリー、モーター、トランスミッションを上回っています。

将来の需要をリードする地域はどこですか?

アジア太平洋地域はすでに57.66%のシェアを占め、統合されたサプライチェーンと政策インセンティブにより26.64%のCAGRを記録しています。

フリートの改造は市場にどのような影響を与えていますか?

アフターマーケットキットは2025年の収益のわずか7.63%に過ぎませんが、商業事業者が既存のディーゼル資産を電動化するにつれ、2031年にかけて27.12%のCAGRで上昇しています。

メーカーにとって主なサプライチェーンリスクは何ですか?

リチウム、ニッケル、コバルトの価格変動により、バッテリーパックのコストが1年以内に車両1台あたり数百米ドル変動する可能性があります。

最終更新日: