電気自動車熱管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

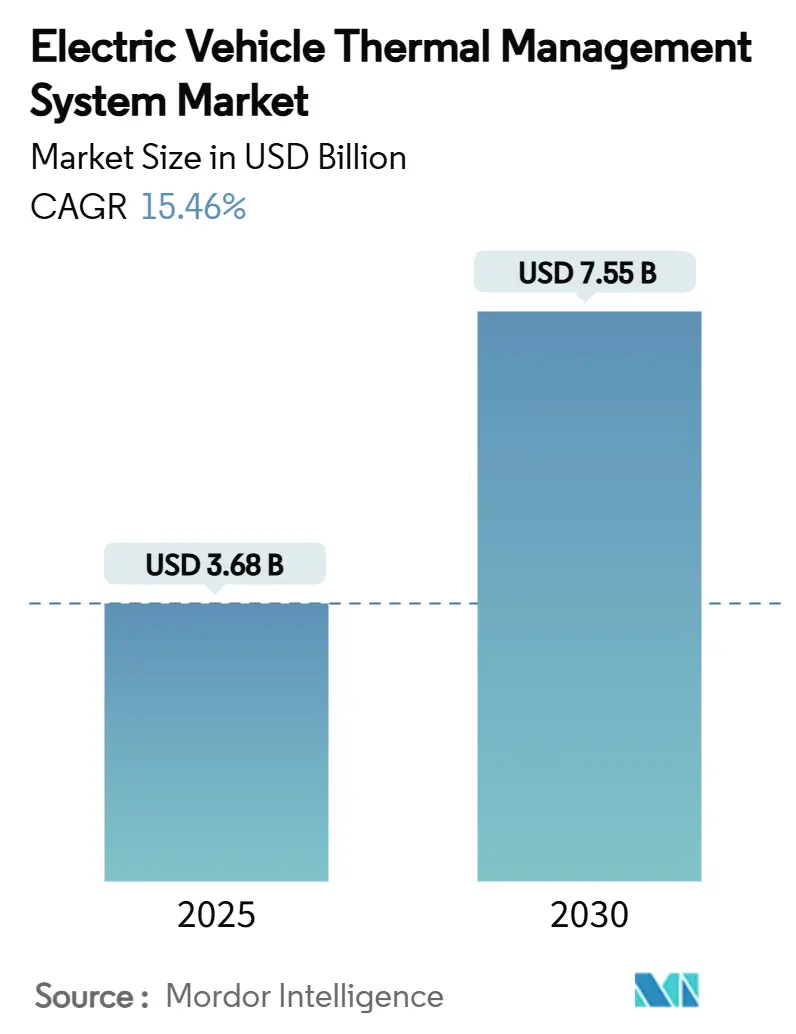

| 市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2030) | 7.55 十億米ドル |

| 成長率 (2025 - 2030) | 15.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車熱管理システム市場分析

電気自動車熱管理システムの市場規模は2025年に38億米ドルに達し、2030年までに75億5,000万米ドルに達すると予測されており、CAGRは15.46%で拡大しています。この上昇曲線は、バッテリーエネルギー密度の向上、350 kW急速充電ネットワークの普及、および熱サブシステムを補助部品からコアバリュードライバーへと転換させる厳格なバッテリー安全規制に支えられています。バッテリーパック、インバーター、モーターの熱負荷はパワートレイン効率と連動して上昇しており、自動車メーカーはセル温度を15℃から35℃の範囲内に維持するためにマルチループ冷却、浸漬流体、ヒートポンプHVACを採用しています。商用車の電動化は、より重いパックと連続稼働サイクルが冷却需要を増幅させるため、さらなる推進力を加えており、サプライヤーは大型プレート式熱交換器、誘電体冷却剤、AIを活用したコントローラーへの移行を進めています。低導電性冷却剤および高度なギャップフィラーの供給安全保障は依然として制約要因ですが、ギガファクトリーが浸漬対応パックと統合熱ループを設計するにつれ、投資家は魅力的な規模の経済を見込んでいます。

主要レポートのポイント

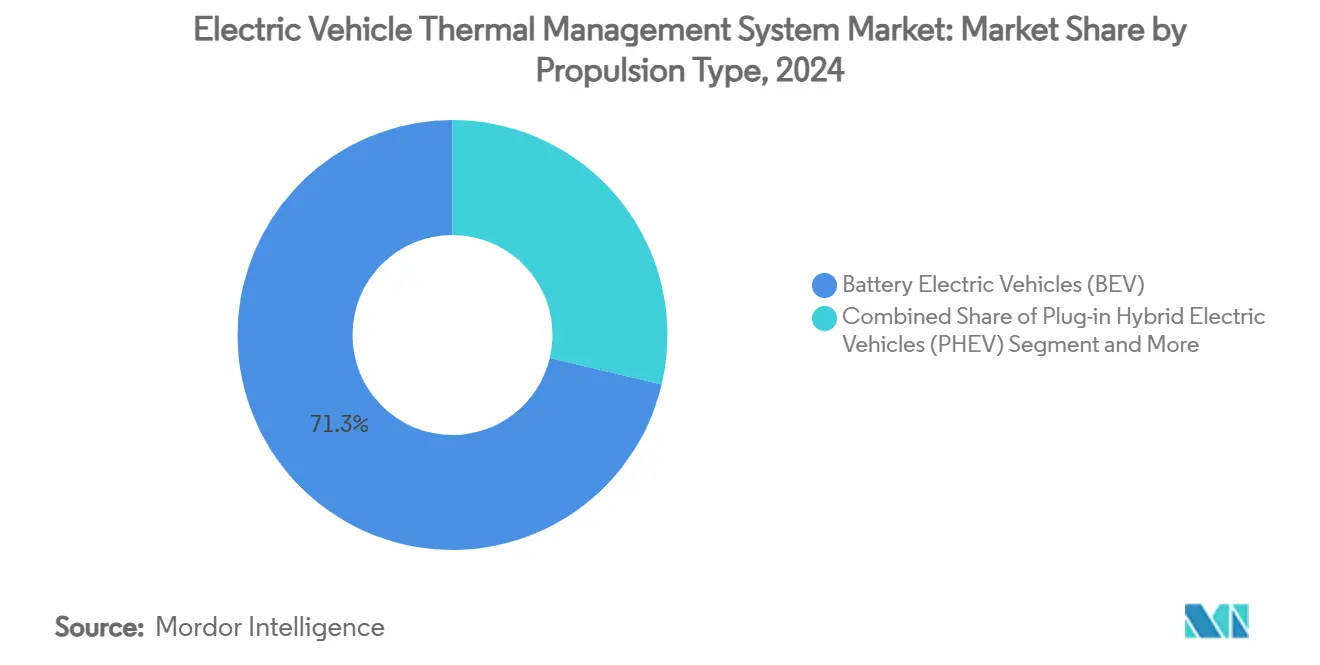

- 推進タイプ別では、バッテリー電気自動車が2024年の電気自動車熱管理システム市場シェアの71.28%を占め、燃料電池電気自動車は2030年にかけてCAGR 16.06%で成長すると予測されています。

- 用途別では、バッテリー冷却が2024年の電気自動車熱管理システム市場規模の42.35%を占め、2030年にかけてCAGR 15.89%で拡大しています。

- 冷却技術別では、アクティブシステムが2024年に58.77%の収益シェアを維持し、ハイブリッド/統合ループは予測期間中にCAGR 17.03%が見込まれています。

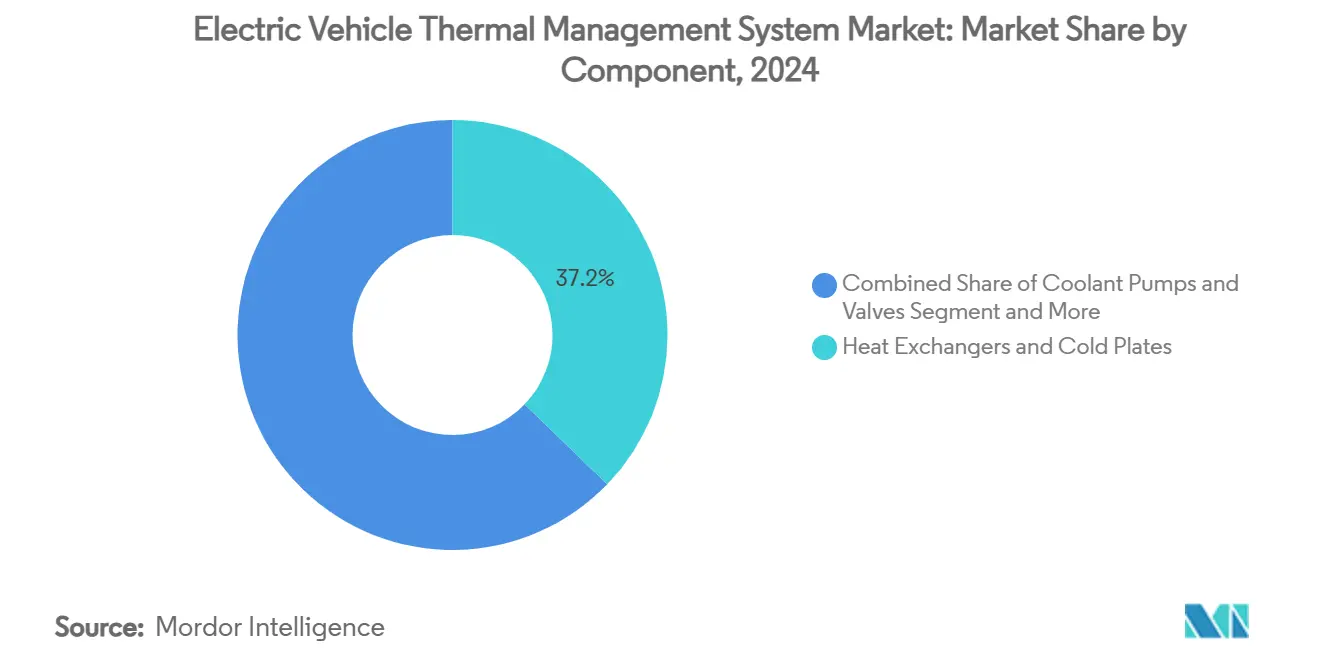

- コンポーネント別では、熱交換器およびコールドプレートが2024年に37.24%の収益シェアを占め、熱界面材料およびギャップフィラー材料がCAGR 16.55%で最も急速に成長しています。

- 車両タイプ別では、乗用車が2024年に64.71%のシェアでトップを占め、大型商用車は2025年から2030年にかけてCAGR 17.35%が見込まれています。

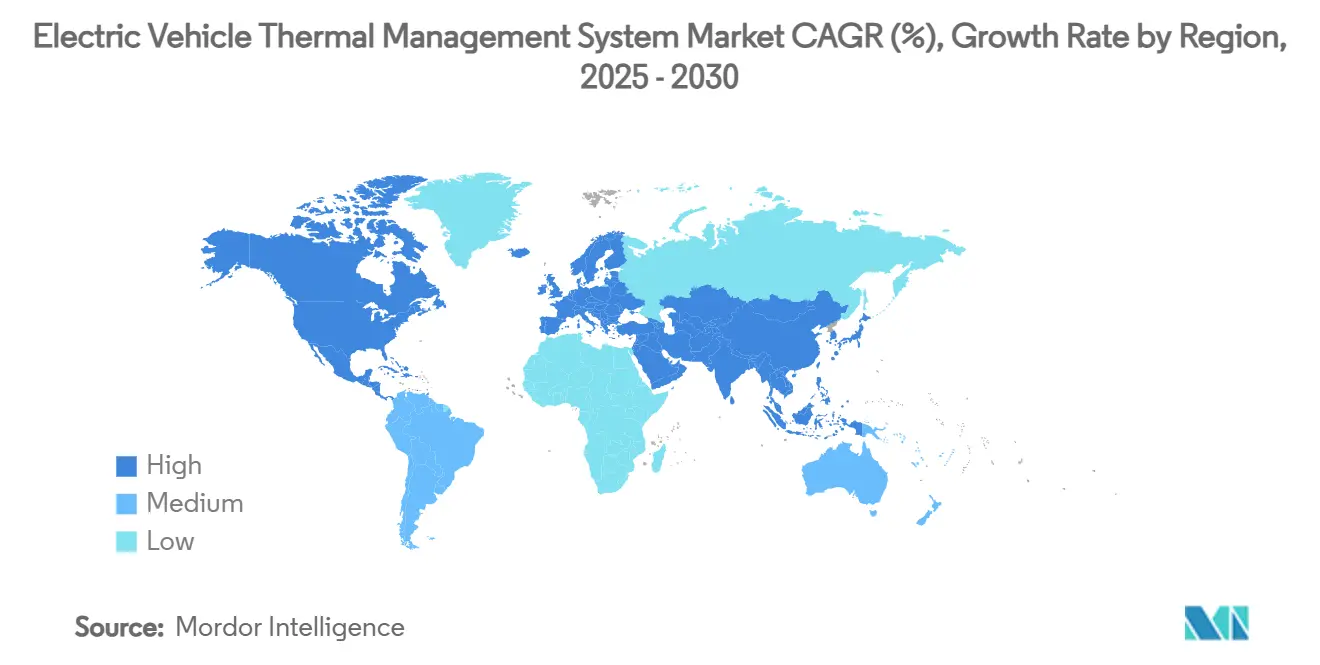

- アジア太平洋地域は2024年の電気自動車熱管理システム市場の48.15%を占め、2030年にかけてCAGR 16.94%を記録すると予測されています。

電気自動車熱管理システムのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BEVおよびPHEV生産のグローバルな急増 | +3.2% | グローバル、アジア太平洋地域がリード | 短期(2年以内) |

| バッテリー安全性および型式認証規制の強化 | +2.8% | 欧州連合、北米 | 中期(2~4年) |

| 冬季航続距離向上のためのヒートポンプHVACの採用 | +2.1% | 北米、欧州連合 | 中期(2~4年) |

| 350 kW以上の超急速充電ネットワークの拡大 | +1.9% | ドイツ、中国、カリフォルニア州 | 短期(2年以内) |

| AIベースの予測的熱管理 | +1.7% | アジア太平洋地域中核 | 長期(4年以上) |

| 浸漬冷却パック設計を採用するギガファクトリー | +1.5% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルなBEVおよびPHEV生産台数の増大

BEVおよびPHEVの生産増加により、熱負荷は従来の自動車冷却の限界を超えつつあります。BEVの年間生産台数は2030年までに2,000万台を超えると予測されており、セルを15℃から35℃の狭い範囲内に維持するマルチループシステムへの需要が高まっています。ホンダの150億カナダドルのカナダサプライチェーン投資は熱設計を上流に統合しており、生産規模の拡大が高度な冷却装置のコスト優位性をもたらすことを示しています。商用フリートは、急速充電の稼働サイクルがより高い過渡ピークを引き起こすため複雑さを増しており、サプライヤーはプレートのブレージング自動化と真空脱気冷却剤充填の一貫性確保を進めています。これらの生産台数はまた、製造タクトタイムを短縮する浸漬対応パック工場への設備投資を支えています。

厳格なバッテリー安全規制および型式認証試験

NHTSAのFMVSS 305aおよびそれに相当する欧州連合の規制は、乗客の安全のためにセル間の熱伝播を防止することを自動車メーカーに義務付けています[1]米国道路交通安全局、「連邦自動車安全基準第305a号」、nhtsa.gov。コンプライアンスの確保には、サブ秒応答が可能な統合センシング、絶縁バルブ、アクティブ冷却剤シャントが必要です。中国の審議中のGB 29743.2は流体導電率を制限しており、流体配合業者はイオン侵入を抑制しながら0.5 W/m-Kの熱伝導率を維持することを求められています。このような規制サイクルは、改造品が新モデル需要に加わることで電気自動車熱管理システム市場を拡大させ、600℃でも誘電強度を維持するセラミック化可能なシリコンパッドの普及を促進しています。

冬季航続距離延長のためのヒートポンプHVACアーキテクチャの採用

ヒートポンプは抵抗加熱素子と比較して加熱効率が3倍高く、廃モーター熱を回収しながら冬季走行距離を15~20%向上させます。テスラのシステムをポートフォリオ全体に展開したことで現場での効果が実証され、他のOEMが追求するベンチマークが設定されました。ただし、冷媒ループをバッテリーチラーと統合するには、キャビンの快適性がパック冷却を妨げないよう精密なバルブ制御が必要です。ティア1サプライヤーは、冷却剤、冷媒、低GWP R290管理を一体鋳造ハウジングに集約したコンパクトなヘッダーモジュールで対応しています。

350 kW以上の超急速充電インフラの急増

次世代充電器はモジュールあたり1 kWを超える熱負荷を投入するため、イオン安定性のためにセルをおよそ30℃に事前調整する必要があります。現代モービスは、0.8 mmのエンベロープ内で表面熱伝達係数を10倍向上させる脈動ヒートパイプを実証しました[2]現代モービス、「超急速充電向け脈動ヒートパイプソリューション」、mobis.co.kr。インフラ事業者は、充電セッション中に車両インレットを通じて冷却剤を交換するオンサイトチラーの導入を検討しており、このシナリオは電気自動車熱管理システム市場を車載ハードウェアの範囲を超えて拡大させます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な相変化材料およびギャップフィラーの高コスト | -2.4% | グローバル、コスト敏感市場 | 短期(2年以内) |

| スケートボードプラットフォーム内のパッケージング複雑性 | -1.8% | 世界中のプレミアムEV | 中期(2~4年) |

| 特殊誘電体冷却剤の供給ボトルネック | -1.6% | アジア太平洋地域での不足 | 短期(2年以内) |

| 熱界面材料のライフサイクル終了時のリサイクル問題 | -1.1% | 欧州連合、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な相変化材料およびギャップフィラー材料の高コスト

自動車グレードの相変化材料およびシリコンゲルは熱システム全体の支出の15~20%に相当する場合があり、量産EVのコスト増加につながります。ダウのTC-3080ゲルは6.5 W/m-Kを達成していますが、1 kgあたり50米ドルを超える価格で取引されており、エントリーセグメントのユニット経済性を圧迫しています[3]Dow Inc.、「DOWSIL TC-3080硬化型熱伝導ゲルデータシート」、dow.com。材料科学者は、誘電破壊マージンを維持しながらコストを削減するために、窒化ホウ素とグラファイトフレークを組み合わせたハイブリッドフィラーを追求しています。バス向けの大型パックフォーマットは使用量を増加させ、電気自動車熱管理システム市場におけるこの制約を増幅させています。

スケートボードプラットフォーム内のパッケージング複雑性

フラットパックシャシーは室内空間を確保する一方で、冷却ライン、ポンプ、バルブを薄いサイドシルチャンネルに集約させます。エンジニアは側面衝突ゾーン付近に三方バルブを配置することが多く、ブラケットや衝突試験のための工具費用が増大します。プレミアムブランドは構造リブを兼ねるマルチファンクションコールドプレートでこの問題に対処していますが、この改良は設計サイクルを遅らせ、検証コストを増加させるため、近期の電気自動車熱管理システム市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:燃料電池電気自動車が将来の成長を牽引

燃料電池電気自動車は最速のCAGR 16.06%を記録した一方、バッテリー電気自動車は2024年に71.28%の収益を占め、電気自動車熱管理システム市場規模の最大シェアを確保しました。燃料電池スタック、水素タンク、高電圧バッテリーが組み合わさることで、車両あたりの部品表とセンサー数を増加させるトリプルサーキットアーキテクチャが促進されます。メルセデス・ベンツの特許は、加湿空気ゾーンを80℃の冷却剤から絶縁するスタック専用プレートチャンネルを示しており、高い技術参入障壁を示しています。

熱サプライヤーは、数量の不確実性をヘッジするためにBEVまたは燃料電池電気自動車の用途に適応可能なモジュール式コールドプレートキットで対応しています。プラグインハイブリッドは相当なシェアを維持していますが、自動車メーカーが研究開発を純粋な電気自動車に向けるにつれて資本優先度を失っています。このダイナミクスにより、電気自動車熱管理システム市場はデュアルトラックモードを維持しています:BEVからの規模事業と燃料電池電気自動車の専門化によるマージン成長です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:バッテリー冷却が市場を支配

バッテリー冷却システムは2024年に収益の42.35%を吸収し、最高のCAGR 15.89%を誇り、2030年にかけて電気自動車熱管理システム市場シェアを支えています。高ニッケル系化学物質と4C充電は、細密メッシュのマイクロチャンネルプレートと浸漬流体の必要性を高めています。TIフルードシステムズは、最適化された冷却装置が温度差を縮小することで走行距離を20%向上させると推定しています。

インバーターの切り替えが800 V SiCに移行するにつれて、モーターおよびインバーターループが続きます。寒冷地市場での規制が航続距離維持指標を標準化するにつれて、キャビンHVACヒートポンプが上昇しています。これらの負荷を統合ループに相互接続することで部品数は減少しますが、制御ロジックの複雑性が増大し、ベンダーはマルチゾーンコントローラーとクラウドフィード型予測ソフトウェアでこのトレードオフに対応しています。

冷却技術別:ハイブリッドシステムが勢いを増す

アクティブ液体および冷媒ソリューションは2024年に58.77%の収益を維持しましたが、ハイブリッドアーキテクチャは電気自動車熱管理システム市場内で最速のCAGR 17.03%を記録しています。設計者は重量、エネルギー消費、空間的制約のバランスを取るためにヒートパイプと浸漬バスを組み合わせています。MDPIの研究では、ナノ流体を活用したパイプと浸漬の組み合わせにより、ベースラインプレートと比較してセルのピーク温度を49.43%削減できることが示されています。

パッシブ相変化材料パネルは、丘陵走行やトレーラー牽引時のピークシェービングの役割を引き続き担っています。強制空冷は、パック容量が小さいままのオートバイやエントリースクーターに残っています。時間の経過とともに、範囲の経済性はアプリケーション間でポンプとセンサーを共有する統合ループを優位にします。

コンポーネント別:熱界面材料が成長をリード

熱交換器およびコールドプレートは2024年に37.24%の価値を維持し、電気自動車熱管理システム市場を支えていますが、熱界面材料は2030年までに16.55%成長する見込みです。ロンタイの4,100万米ドルのタイ産マイカラインは、10 W/m-Kフィラーへの需要を満たすための地域的多様化を示しています。冷却剤ポンプはブラシレスモーターを採用して可変流量を実現し、スマートバルブは位置センサーを統合してマルチループミキサーを制御しています。

AI予測がバリュースタックに加わるにつれて、ソフトウェア、ファームウェア、診断の重要性が増しています。サプライヤーはデジタルツインをハードウェアとバンドルし、無線でフロー設定値を調整することで継続的な収益を生み出しています。ハードウェアのモジュール性とソフトウェアサービスが競争上の優位性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車が加速

乗用車は2024年に依然として64.71%の収益を占め、大型商用車は最速のCAGR 17.35%を記録し、電気自動車熱管理システム市場規模に新たな規模をもたらしています。300 kWhを超えるパックは安全のためにデュアルフロープレートと冗長ポンプを必要とします。連続稼働は熱疲労を露呈させ、ベンダーは圧力損失を低減するためにステンレスマイクロチャンネルと低粘度冷却剤への移行を進めています。

バスのHVAC負荷も増加しており、インテグレーターはアイドル時のコンプレッサー仕事量を削減するために液体から蒸気へのエジェクターループを備えたルーフコンデンサーを搭載しています。軽バンは遅れていますが、eコマース需要とともに急増しており、アップフィッターの改造を容易にするために標準化されたアンダーフロープレートモジュールを使用しています。

地域分析

アジア太平洋地域は2024年に48.15%の収益を占め、CAGR 16.94%で拡大しており、電気自動車熱管理システム市場における同地域の中心的役割を示しています。中国の景気刺激策と審議中のGB 29743.2誘電体規制は、地元サプライヤーを低導電性流体と高スループットプレートスタンピングへと向かわせています。日本はコンパクトなヒートポンプの専門知識を育成しており、インドのバス電動化入札は堅牢な冷却剤モジュールの量産ルートを開いています。

北米はホンダの150億カナダドルの投資と国内コンテンツを優遇する連邦インセンティブから恩恵を受けています。ボッシュの2億2,500万米ドルのローズビル工場はSiCインバーターと熱センサーの生産を支え、サプライチェーンループを閉じます。厳格なFMVSS 305a規制は、セルレベルの防火材と高速応答冷却剤バルブの早期採用を促進し、電気自動車熱管理システム市場内でコンプライアンス技術のショーケースとして同地域を位置付けています。

欧州はプレミアムEVプラットフォームと厳格なサステナビリティ規制を組み合わせています。バッテリーパスポートとリサイクル義務は、バイオ由来冷却剤と可逆性熱界面材料シートに関する研究開発を加速させています。ドイツのInnoTherMSコンソーシアムは800 Vスポーツカーへの浸漬冷却を試験しており、フランスは極低温ギャップフィラーフォームの研究に資金を提供しています。同地域の政策と技術の組み合わせは、世界に波及する将来のベンチマークを形成し、グローバルなイノベーションサイクルを持続させています。

競合ランドスケープ

電気自動車熱管理システム市場は適度に分散しているものの、イノベーション集約型です。DENSO、Hanon Systems、MAHLE、Valeo、Vitescoはティア1のフットプリントを活用し、マルチプラットフォームの指名を確保してパワートレインとHVAC全体で研究開発を共有しています。ZFのTherMaSプラットフォームなどの新規参入者は、2025年6月に発表されたコンパクトな統合モジュールによってシェアを獲得しています。

戦略的動向は垂直統合に向かっています。Hanon Systemsは社内誘電体流体ブレンドを拡大し、ダウはシリコンパッドのクローズドループリサイクルを試験しています。パートナーシップが増加しており、Vitescoはサンデンとのアライアンスによりエコフレンドリーな流体とヒートポンプの効果を組み合わせるR290冷媒ミニコンプレッサーに取り組んでいます。

特許出願は浸漬トレイ、相変化パッド、AIコントロールに関して2,000以上のアクティブファミリーを示しており、メルセデス・ベンツはスタックセル冷却プレートの深いスタックを保有しています。競合他社はデジタルツインとクラウド分析に投資してライフサイクルサービス契約を確保し、ハードウェアを超えた収益を拡大しています。ニッチな破壊者は固体ペルチェクーラーとグラフェンスプレッダーを探求し、次世代バッテリー化学への対応を準備しています。

電気自動車熱管理システム産業リーダー

DENSO Corporation

Hanon Systems

MAHLE GmbH

Valeo SE

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ZFはシステム効率を向上させコストを削減するコンパクトな熱管理モジュール、TherMaSを発表しました。

- 2025年4月:InfineonはEVパワーシステムを対象とした熱特性を強化した次世代IGBTおよびRC-IGBTデバイスを発表しました。

- 2024年7月:TIフルードシステムズは熱サブシステムのプロトタイプサイクルを短縮するためにミシガン州にeモビリティイノベーションセンターを開設しました。

- 2024年4月:Vitesco TechnologiesとSanden Internationalは、BEV向けの統合R290冷媒熱管理ユニットについてパートナーシップを締結しました。

電気自動車熱管理システムのグローバル市場レポートスコープ

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| バッテリー冷却システム |

| モーター/インバーター冷却 |

| キャビンHVACおよびヒートポンプ |

| トランスミッション/パワーエレクトロニクス冷却 |

| アクティブ(液体、冷媒ベース、強制空冷) |

| パッシブ(相変化材料、ヒートパイプ、グラファイトシート) |

| ハイブリッド/統合熱ループ |

| 冷却剤ポンプおよびバルブ |

| 熱交換器およびコールドプレート |

| 熱界面材料およびギャップフィラー材料 |

| センサー、コントローラーおよびソフトウェア |

| 乗用車 |

| 軽商用車 |

| 中型商用車 |

| 大型商用車 |

| バスおよびコーチ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 用途別 | バッテリー冷却システム | |

| モーター/インバーター冷却 | ||

| キャビンHVACおよびヒートポンプ | ||

| トランスミッション/パワーエレクトロニクス冷却 | ||

| 冷却技術別 | アクティブ(液体、冷媒ベース、強制空冷) | |

| パッシブ(相変化材料、ヒートパイプ、グラファイトシート) | ||

| ハイブリッド/統合熱ループ | ||

| コンポーネント別 | 冷却剤ポンプおよびバルブ | |

| 熱交換器およびコールドプレート | ||

| 熱界面材料およびギャップフィラー材料 | ||

| センサー、コントローラーおよびソフトウェア | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 中型商用車 | ||

| 大型商用車 | ||

| バスおよびコーチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

電気自動車熱管理システム市場の現在の価値はいくらですか?

市場は2025年に38億米ドルに達し、2030年までに75億5,000万米ドルに倍増すると予測されています。

最も高い収益を生み出す用途はどれですか?

バッテリー冷却が2024年収益の42.35%でトップを占め、2030年にかけて最速のCAGR 15.89%を示しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は中国の製造規模と政策支援に牽引されてCAGR 16.94%を記録しています。

将来の熱システムを形成する技術トレンドは何ですか?

液体、冷媒、浸漬技術を組み合わせたハイブリッド冷却ループは、多様な熱負荷プロファイルに対応するためCAGR 17.03%を記録しています。

最終更新日: