半導体ウェーハリクレーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

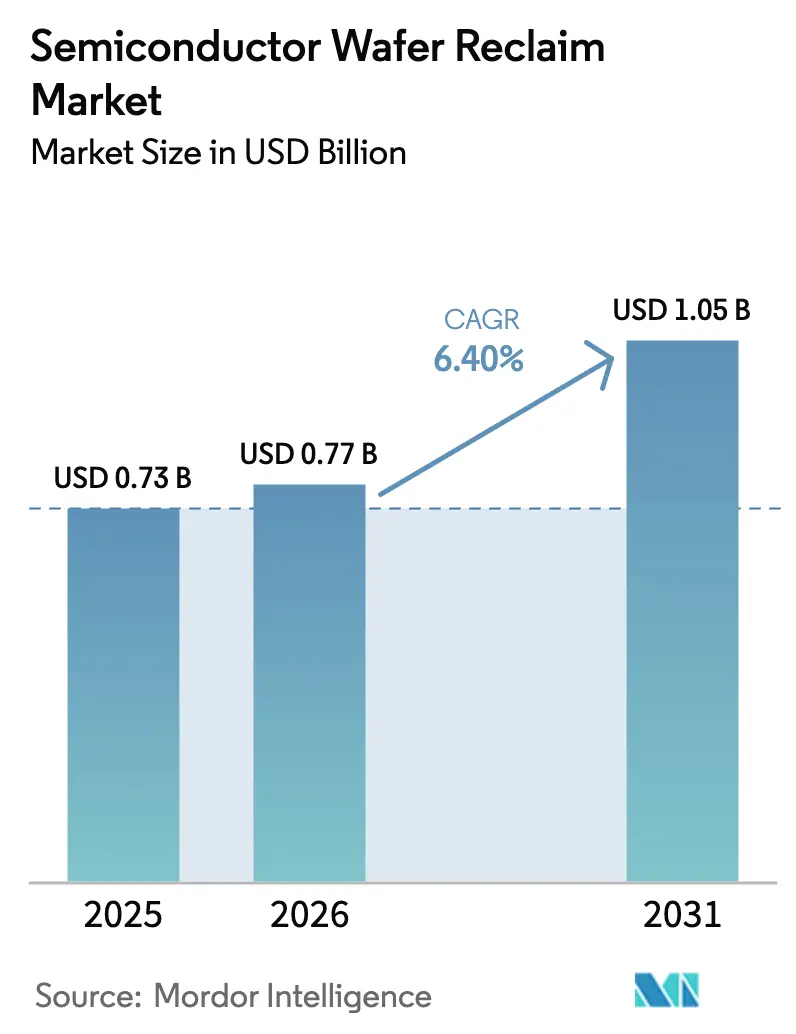

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ウェーハリクレーム市場分析

半導体ウェーハリクレーム市場規模は2025年に7億3,000万米ドルと評価され、2026年の7億7,000万米ドルから2031年には10億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.4%です。先端ノードにおける資本集約度の高まりと、循環型製造に関する規制要件が相まって、統合デバイスメーカーはリクレーム基板へのシフトを進めています。このシフトにより、テスト・モニターウェーハの総所有コストが低下し、カーボンフットプリントが削減され、バージンウェーハ価格の変動が続く中でサプライチェーンリスクが緩和されます。人工知能を活用した検査により、ターンアラウンドタイムが数日から数時間に短縮され、リクレームベンダーが大量生産ファブのペースに対応できるようになっています。一方、アジア太平洋地域の密集した300mmファブクラスターが需要を支え、新興の炭化ケイ素および窒化ガリウムのパイロットラインが化合物半導体リクレームにおける新たな機会を開いています。化学機械研磨および計測インフラが95%以上の歩留まりを達成するために必要とされることから、自然な参入障壁が形成され、競争の激しさは中程度にとどまっています。

主要レポートのポイント

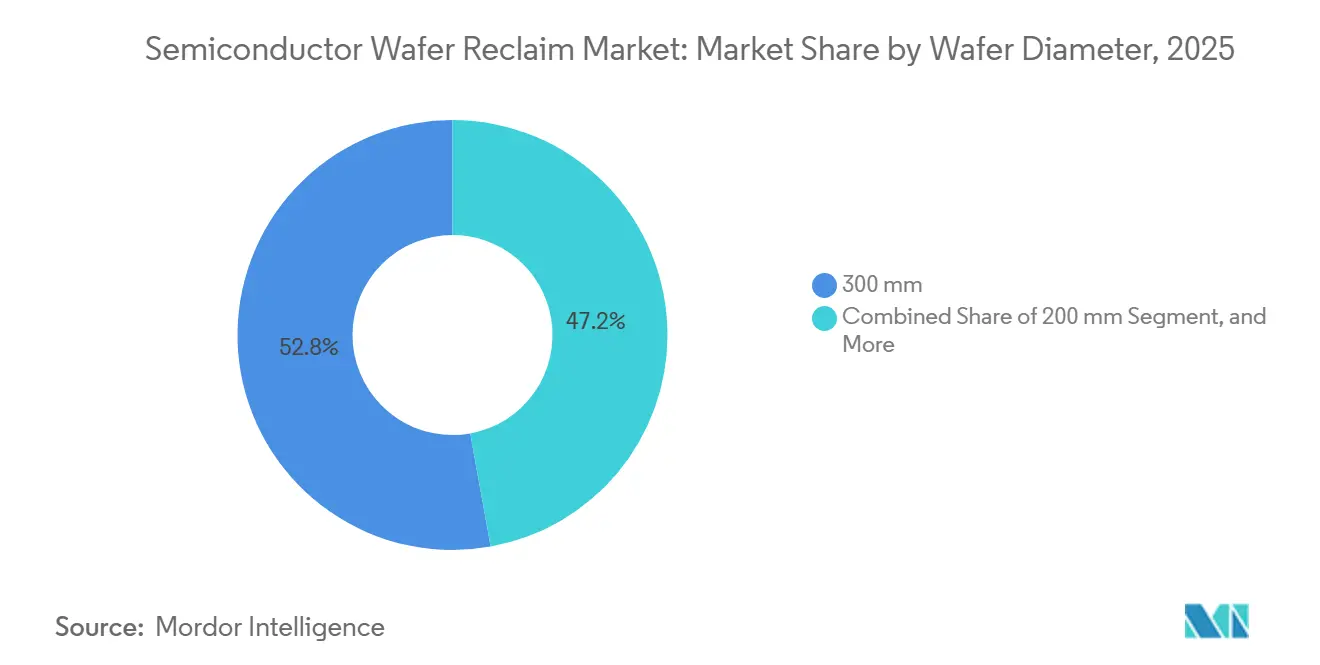

- ウェーハ径別では、300mmセグメントが2025年の収益シェアの52.84%を占めてトップとなり、200mmウェーハは2031年にかけてCAGR 7.28%で拡大する見込みです。

- ウェーハタイプ別では、テスト・モニターウェーハが2025年合計の44.98%を占め、シリコン・オン・インシュレーターウェーハは2031年にかけてCAGR 7.16%で成長すると予測されています。

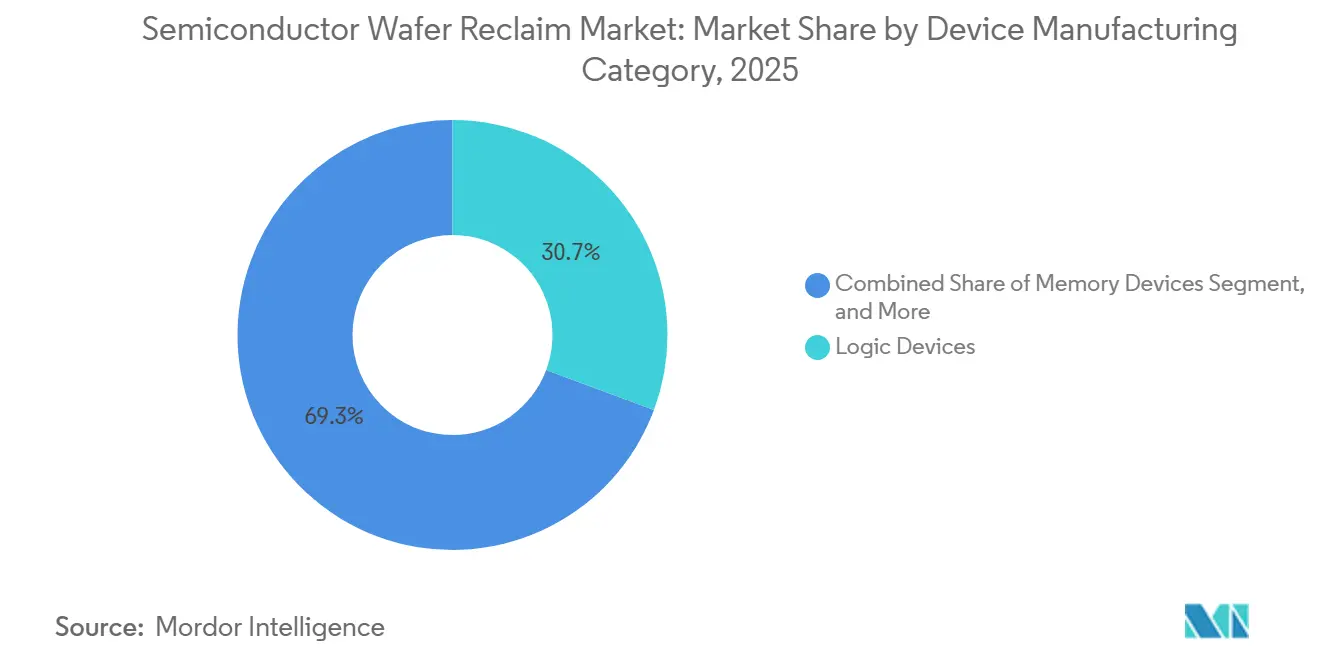

- デバイス製造カテゴリー別では、ロジックデバイスが2025年の半導体ウェーハリクレーム市場シェアの30.68%を占め、アナログ・パワーデバイスは2026年~2031年にかけてCAGR 7.53%で拡大しています。

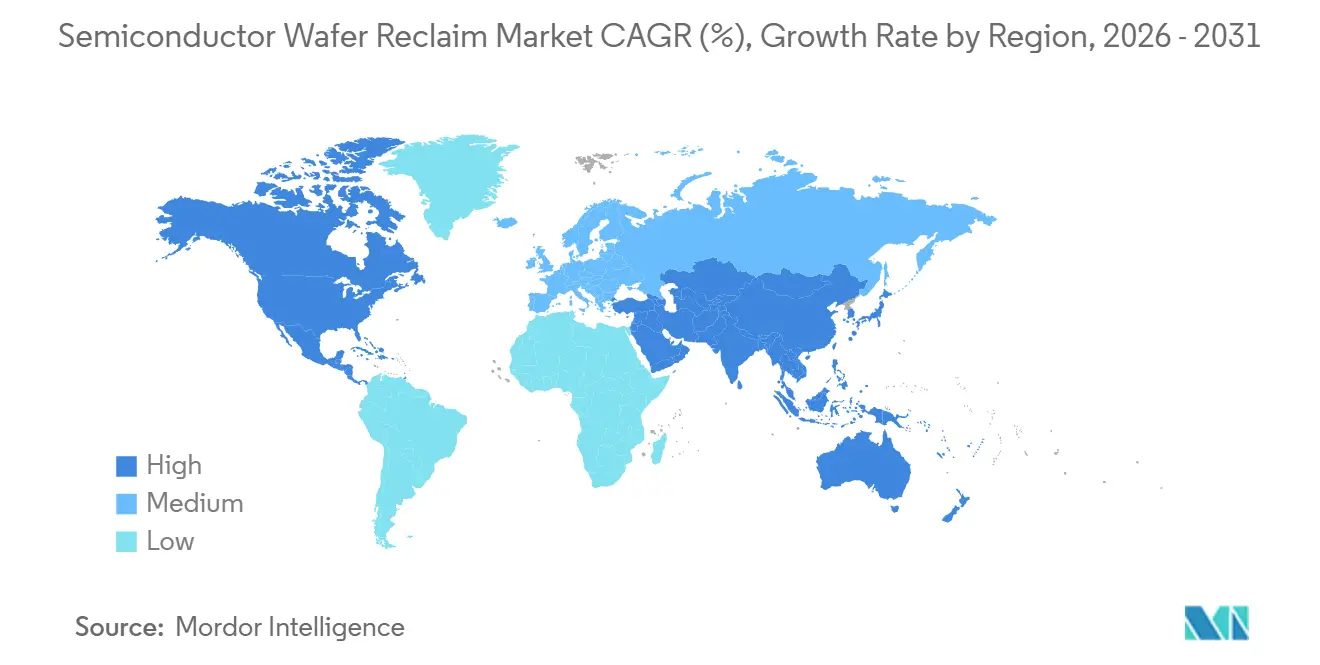

- 地域別では、アジア太平洋地域が2025年収益の63.79%を占め、CAGR 6.92%で拡大しており、最大かつ最も成長の速い地域としての地位を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル半導体ウェーハリクレーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における300mmファブ能力の拡大 | +1.8% | アジア太平洋地域が中心、北米への波及効果あり | 中期(2~4年) |

| テスト・モニターウェーハに対するコスト最適化圧力 | +1.5% | グローバル | 短期(2年以内) |

| 循環経済慣行を支持する持続可能性規制 | +1.2% | 欧州および北米、アジア太平洋地域でも新興 | 長期(4年以上) |

| リクレーム歩留まりを向上させるAI対応歩留まりイメージングツール | +0.9% | グローバル、アジア太平洋地域および北米での早期採用 | 中期(2~4年) |

| 低軌道衛星からの二次市場需要 | +0.4% | 北米および欧州 | 長期(4年以上) |

| リクレームを必要とするSiCおよびGaNパイロットウェーハへのファウンドリーシフト | +0.5% | グローバル、アジア太平洋地域および北米に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における300mmファブ能力の拡大

アジア太平洋地域は2027年までに新規300mmラインの大部分を追加する予定であり、各ファブの月間スタート数の15%~20%を占めるリクレームテストウェーハの基礎需要を押し上げます。シンガポールおよび台湾の新工場は月間200万枚以上のウェーハスタートを追加し、それぞれリクレームにより5~7回再利用可能であることから、半導体ウェーハリクレーム市場のボリューム弾力性を高めています。[1]United Microelectronics Corporation、「UMCがシンガポールファブ能力を拡大」、umc.com 地域の密集したクラスタリングにより、物流が48時間未満のサイクルに短縮され、リクレーム供給がジャストインタイム生産スケジュールと整合します。そのため、ベンダーはメガファブ近くに施設を共同立地し、キャッシュフローを安定させる複数年契約を確保しています。追加能力が立ち上がるにつれ、リクレームは戦術的なコスト手段ではなく、ファブ計画の構造的な要素となっています。

テスト・モニターウェーハに対するコスト最適化圧力

バージンテストウェーハは現在、300mm1枚あたり120~150米ドルのコストがかかり、2024年以降18%上昇しており、ロジック、メモリ、パワーファブの粗利益率を圧迫しています。[2]Siltronic、「2025年年次報告書:市場ダイナミクスと価格トレンド」、siltronic.com、Applied Materials、「先進CMPおよびウェーハ洗浄技術」、appliedmaterials.com リクレーム基板は5~8サイクル後の実効コストを25~35米ドルに引き下げ、即時の節約をもたらします。大手ファウンドリーは、リクレームモニターウェーハが歩留まり損失なしに計測精度を満たすことを検証しています。デバイスメーカーはまた、機械学習モデルを導入して残りのリクレームサイクルを予測し、表面粗さの限界が臨界閾値に近づいた時にのみウェーハを廃棄するようにしています。経済的なメリットは成熟ノードで最も大きいですが、5nmファシリティでさえ、チャンバーシーズニングなどの非デバイスステップにウェーハをリクレームしています。

循環経済慣行を支持する持続可能性規制

欧州連合の半導体法(EUチップス法)は、補助金を受けるファブに対して2028年までにリクレームシリコンを15%調達し、2032年までに25%に引き上げることを義務付けており、景気循環の変動からベンダーを守る政策主導の需要下限を形成しています。米国の持続可能性補助金における同様の条項は、クローズドループ製造に資金条件を付け、リクレームプロセスのイノベーションに対する研究補助金を解放しています。ファウンドリーは、バージンウェーハ工場にリクレームユニットを共同立地し、輸送排出量を削減し、スコープ3報告義務を満たすことで対応しています。2030年までにウェーハあたりのバージンシリコンを30%削減するといった企業目標は、リクレームを任意の選択肢ではなく、事業継続の指標に変えています。

リクレーム歩留まりを向上させるAI対応歩留まりイメージングツール

ディープラーニング検査により、リクレームウェーハの欠陥分類が従来の90分のベースラインに対して10分未満で行えるようになりました。誤棄却が減少することでウェーハが追加サイクルを生き延び、テスト基板の全体的なリクレーム歩留まりが95%を超えています。強化学習アルゴリズムが同時にリアルタイムで研磨パラメーターを調整し、スラリーフローとパッド圧力をウェーハ固有の条件に合わせて制御します。その結果、300mmウェーハの平均リクレーム寿命が5サイクルから7サイクルに延び、バージンシリコンに対するコスト優位性が60%から約70%に向上しています。これらの分析技術を導入する資本を持つベンダーは技術的な堀を築き、市場シェアの統合を加速させています。

制約の影響分析*

| 課題 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2nmノードに対する厳格な表面欠陥仕様 | -1.1% | グローバル、アジア太平洋地域および北米に集中 | 短期(2年以内) |

| 先進研磨ラインに対する熟練労働者の不足 | -0.7% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| スクラップシリコン価格の不確実な変動 | -0.5% | グローバル | 短期(2年以内) |

| ファブからリクレームへの物流におけるサイバーセキュリティリスク | -0.3% | グローバル、アジア太平洋地域で高まり | 中期(2~4 |

| 情報源: Mordor Intelligence | |||

2nmノードに対する厳格な表面欠陥仕様

2nmにおけるゲート・オール・アラウンドトランジスタは、1cm²あたり0.1欠陥未満の表面欠陥密度を要求しており、リクレームプロセスは複数の研磨サイクル後にこれを保証することが困難です。原子層洗浄ステップの必要性により、ウェーハあたり15~20米ドルのコストが追加され、節約効果が損なわれ、リクレームウェーハは先端ノードファブの非クリティカルなステップに限定されます。[3]Applied Materials、「先進CMPおよびウェーハ洗浄技術」、appliedmaterials.com ベンダーが繰り返し可能なサブ0.1nmの平坦度を実証するまで、最先端ロジックラインはリクレームの浸透を制限し、半導体ウェーハリクレーム市場の最も価値あるセグメントにおける上昇余地を制約します。

先進研磨ラインに対する熟練労働者の不足

化学機械研磨技術者のグローバルな不足により、特に国内の人材パイプラインを上回るペースでリショアリングが進む北米および欧州において、施設の立ち上げが数ヶ月遅延しています。[4]半導体装置・材料国際協会、「グローバル労働力調査」、semi.org シリコン、炭化ケイ素、窒化ガリウムラインのスラリー化学を管理する技術者を育成するには1年以上かかり、賃金プレミアムは25%を超えています。一部のオペレーターはサイト間でスタッフを空輸しており、運営コストが膨らみ、短期的な能力拡大が制約されています。労働力開発プログラムは進行中ですが、改善は2027年以降にしか実現しないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:レガシーノード需要に牽引される200mmの復活

300mmフォーマットは2025年収益の52.84%を占め、ロジックおよびメモリファブの半導体ウェーハリクレーム市場規模を支えています。しかし、200mmセグメントは2026年~2031年にかけてCAGR 7.28%で成長し、他のすべての径を上回ると予測されています。自動車および産業プレーヤーは、パワーマネジメントICおよびマイクロ電気機械システム向けに成熟ノードを引き続き好んでおり、これらのアプリケーションは200mmツールに効率的にマッピングされます。この径における新しい炭化ケイ素パイロットラインがアドレス可能なベースをさらに拡大しています。リクレームベンダーはレガシー研磨機にエンドポイント検出センサーを後付けし、完全に償却された設備を維持しながらサブナノメートル制御を実現しており、重大な設備投資なしにマージンを向上させています。電動化が加速するにつれ、200mmリクレームボリュームは300mmラインとの収益差を縮小しますが、後者は絶対的なリーダーシップを維持します。

150mmリクレームの需要は、コスト管理のために小径を好む衛星コンステレーションに支援されたニッチな航空宇宙および放射線硬化回路において持続しています。化合物半導体基板はスケールアップ前に150mmでデビューすることが多く、ベンダーに将来のワイドバンドギャップ需要への参入経路を提供しています。総じて、径のミックスは、ムーアの法則の進展だけでなく、エンドアプリケーションの経済性に応じて半導体ウェーハリクレーム市場がどのようにシフトするかを示しています。150mmから300mmのラインに分散したベンダーは、単一の技術サイクルへのエクスポージャーをヘッジし、各径が新たな関連性を見出すにつれて段階的な成長を取り込みます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハタイプ別:SOIの複雑性がプレミアム価格を正当化

テスト・モニターウェーハが2025年売上の44.98%を占め、統計的プロセス管理に結びついた予測可能な需要から恩恵を受けています。48時間の迅速なターンアラウンドと95%を超える歩留まりにより、このカテゴリーは半導体ウェーハリクレーム市場のボリュームの基盤となっています。一方、シリコン・オン・インシュレーター基板は2026年~2031年にかけてCAGR 7.16%で成長すると予測されています。埋め込み酸化層が研磨化学を複雑にし、リクレーム歩留まりを70%~75%の範囲に低下させ、40%の価格プレミアムを正当化しています。5Gおよび自動車レーダー向けの無線周波数フロントエンドモジュールがボリュームを増幅させ、スマートカットドナーウェーハ再利用モデルが全体的な基板コストを30%削減し、ウェーハサプライヤーとリクレーマーの両方を合弁事業に引き込んでいます。

プライムウェーハリクレームは、プロセス整合性のリスクが低くコスト感度が高い研究開発環境に限定されています。パワー半導体に広く使用されるエピタキシャルウェーハは、安定した中一桁台の成長と中程度の複雑性を持つ中間的な位置を占めています。したがって、利益プールは二極化しています:一方には高ボリューム・低マージンのテストウェーハ、他方には低ボリューム・高マージンのシリコン・オン・インシュレーターがあります。両方のプロセス極端を習得した企業は需要の変動から身を守り、半導体ウェーハリクレーム産業の利益の不均衡なシェアを獲得します。

デバイス製造カテゴリー別:パワーエレクトロニクスが成長を加速

ロジックファブは2025年のリクレームウェーハボリュームの30.68%を消費し、先端ノードの歩留まり立ち上げ中のテストウェーハの多用を反映しています。2nmの欠陥仕様がリクレームを補助的な役割に押し込めるにつれて成長は鈍化していますが、ベースは依然として大きいです。アナログ・パワーデバイスは2031年にかけてCAGR 7.53%で成長すると予測されており、カテゴリー中最速です。電動化車両、高効率データセンター電源、グリッドエッジコンバーターはすべて、リクレームされた200mmウェーハ上で製造された炭化ケイ素MOSFETおよび絶縁ゲートバイポーラトランジスタに依存しています。これらのデバイスの安定した価格設定により、ファブは金属汚染を防ぐ特殊リクレームにプレミアムを支払う余裕があります。

メモリ需要は設備稼働率の予測可能なサイクルに従い、統合されたプレーヤーはバージンとリクレームの混合クォータを持つ長期契約を締結することが多く、着実ではあるが目立たない成長をもたらします。特殊デバイス、マイクロ電気機械システム、センサー、高性能RFはレガシーノードと小径で動作しますが、魅力的な価格設定を維持しています。これらの多様な材料スタックにリクレーム化学を調整できるベンダーは、顧客の粘着性を強化しながら増分的な収益ストリームを獲得し、半導体ウェーハリクレーム市場における地位を強化できます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年収益の63.79%を生み出し、2031年にかけてCAGR 6.92%で成長しており、台湾、韓国、中国、シンガポールが牽引し、これらの国々が合わせてグローバルの300mm能力の3分の2以上を有しています。共同立地戦略によりウェーハ輸送時間が2日未満に短縮され、ファブの仕掛品在庫が削減され、リクレームが運営上の定番として定着しています。中国の双循環政策は国内リクレーム能力をさらに加速させ、地政学的ショックや輸出規制に対するバッファーとして国内サプライヤーを位置付けています。

北米は2025年売上高の約18%を占めましたが、CHIPS法の補助金がアリゾナ州からテキサス州にかけてグリーンフィールドファブを生み出しています。新工場は設立当初からリクレームベイを統合しており、資金調達ガイドラインに組み込まれた循環経済設計原則を反映しています。熟練労働者の不足は依然として足かせとなっていますが、コミュニティカレッジの資格プログラムがギャップを埋め始めており、地域の能力追加の中期的な向上と米国における半導体ウェーハリクレーム市場の需要の定着が示唆されています。

欧州は2025年収益の約12%を占め、EUチップス法がリクレームシリコンのクォータを義務付けることでベンダーの受注残を支えています。イタリアおよびオーストリアの共同立地オペレーションがバージンとリクレームを一つ屋根の下に統合し、物流排出量を削減し規制当局を満足させています。その他の地域の国々が残りを占め、イスラエルの成熟したマイクロエレクトロニクスクラスターと新興の中東ファブ提案が2028年以降の増分需要を生み出す可能性があります。地域のダイナミクスはエンドマーケットの消費ではなくファブ投資を追跡しており、新規ウェーハスタートへの資本流入がある場所に成長が集中しています。

競合状況

上位5社がグローバル収益の推定55%~60%を支配しており、半導体ウェーハリクレーム市場は中程度の集中度を維持しています。RS TechnologiesとPure Waferは、独自の欠陥マッピングアルゴリズムを活用して歩留まりを95%以上に押し上げ、48時間サイクルによる高ボリュームテストウェーハスループットを重視しています。Optim Wafer Servicesはプレミアムエンドに位置し、シリコン・オン・インシュレーターおよびエピタキシャル基板を優れたマージンでリクレームしています。GlobalWafersやSiltronicなどの垂直統合サプライヤーは、リクレームをバージンウェーハ販売とバンドルし、計測および物流のオーバーヘッドを両事業に分散させてコストレバレッジを得ています。

技術的リーダーシップが決定的な差別化要因です。AI支援検査と予測寿命モデルにより、早期採用者はリクレームサイクルを延長し、使用あたりの実効コストを引き下げ、シェアを獲得できます。装置サプライヤーは、ファブがフローの一部を内製化できるインサイチューリクレームモジュールを通じてこのセグメントに注目しており、スタンドアロンベンダーへの圧力となっています。米国国立標準技術研究所からのサイバーセキュリティ義務がコンプライアンスのオーバーヘッドを追加し、暗号化追跡システムに資金を投じられる規模のオペレーターに有利に働いています。これらの力は、2030年以前にグローバルプレーヤーのより緊密なセットへの段階的な統合を予兆しており、化合物半導体リクレームなどの高複雑性領域ではニッチスペシャリストが生き残ります。

最近のディール活動は、能力と地理的リーチに対する戦略的プレミアムを強調しています。Wafer Worldの2026年1月のMicro Reclaim Technologies買収は、北米における200mm能力を拡大し、急成長する自動車パワーアプリケーションへのエクスポージャーを深めます。GlobalWafersはテキサス州のフェーズ2建設に40億米ドルを投資しており、バージンウェーハ生産と並んでリクレームを共同立地し、CHIPS法ファブ向けのワンストップシリコン供給へのプッシュを示しています。RS Technologiesの台湾拡張は化合物半導体リクレームを標的とし、電動化が加速するにつれて炭化ケイ素パイロットボリュームを取り込む体制を整えています。ベンチャー投資もこの分野に参入しており、AIソフトウェアスタートアップが中小規模のリクレーマーが自社で構築する余裕のない欠陥分類モデルをライセンス供与するためにパートナーシップを結んでいます。これらの取り組みは総じて、資本、分析技術、地域共同立地が今後5年間の競争優位を定義することを示しています。

半導体ウェーハリクレーム産業リーダー

RS Technologies Co., Ltd.

Pure Wafer, Inc.

GlobalWafers Co., Ltd.

Optim Wafer Services Ltd.

Silicon Valley Microelectronics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:GlobalWafersは、テキサス州シャーマン工場のフェーズ2拡張に40億米ドルの設計作業を開始し、300mm能力と統合リクレームを追加して北米ファブへのリードタイムを48時間に短縮します。

- 2026年1月:Wafer WorldがフェニックスのMicro Reclaim Technologiesを買収し、月間5万枚の200mm能力を追加し、自動車およびパワー半導体セグメントへのリーチを深めます。

- 2025年10月:GlobalWafersがイタリアのノヴァラにウェーハ工場を開設し、バージンとリクレームの操業を共同立地して、EUの循環性規則を満たすために2028年までにリクレームシリコン含有量15%を目標としています。

- 2025年9月:RS Technologiesが台湾拡張を発表し、2030年までに月間30万枚のウェーハを目標とし、サブ0.1nmの表面制御を達成するためのAI欠陥検査を装備します。

グローバル半導体ウェーハリクレーム市場レポートの範囲

半導体ウェーハリクレーム市場レポートは、ウェーハ径(150mm、200mm、300mm)、ウェーハタイプ(テスト・モニター、プライム、エピタキシャル、SOI)、デバイス製造カテゴリー(メモリ、ロジック、アナログ・パワー、特殊、研究開発)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 150mm |

| 200mm |

| 300mm |

| テスト・モニターウェーハリクレーム |

| プライムウェーハリクレーム |

| エピタキシャルウェーハリクレーム |

| SOIウェーハリクレーム |

| メモリデバイス |

| ロジックデバイス |

| アナログ・パワーデバイス |

| 特殊デバイス(マイクロ電気機械システム、センサー、RF) |

| 研究開発施設 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| ウェーハ径別 | 150mm |

| 200mm | |

| 300mm | |

| ウェーハタイプ別 | テスト・モニターウェーハリクレーム |

| プライムウェーハリクレーム | |

| エピタキシャルウェーハリクレーム | |

| SOIウェーハリクレーム | |

| デバイス製造カテゴリー別 | メモリデバイス |

| ロジックデバイス | |

| アナログ・パワーデバイス | |

| 特殊デバイス(マイクロ電気機械システム、センサー、RF) | |

| 研究開発施設 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| その他の地域 |

レポートで回答される主要な質問

半導体ウェーハリクレーム市場は2031年までにどのくらいの規模になりますか?

2026年からCAGR 6.4%で成長し、2031年までに10億5,000万米ドルに達すると予測されています。

最も成長が速いウェーハ径はどれですか?

リクレームされた200mmウェーハは2026年から2031年にかけてCAGR 7.28%で拡大すると予測されています。

アジア太平洋地域がリクレームウェーハで優位を占めているのはなぜですか?

この地域はグローバルの300mmファブ能力の3分の2以上を有しており、短い物流ループと高いテストウェーハボリュームを実現しています。

アナログ・パワーデバイスの需要を牽引するものは何ですか?

車両の電動化とグリッドエッジ機器が、リクレーム基板に依存する炭化ケイ素および絶縁ゲートバイポーラトランジスタの消費を押し上げています。

AI検査ツールはリクレームベンダーにどのようなメリットをもたらしますか?

ディープラーニングモデルが検査時間を90分から10分未満に短縮し、リクレームサイクルを延長し、歩留まりを95%以上に引き上げます。

欧州のリクレームにとって主要な規制上の追い風は何ですか?

EUチップス法は、補助金を受けるファブが2028年までに少なくとも15%のリクレームシリコンを調達し、2032年までに25%に引き上げることを義務付けています。

最終更新日: