ガラスウェーハキャリア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

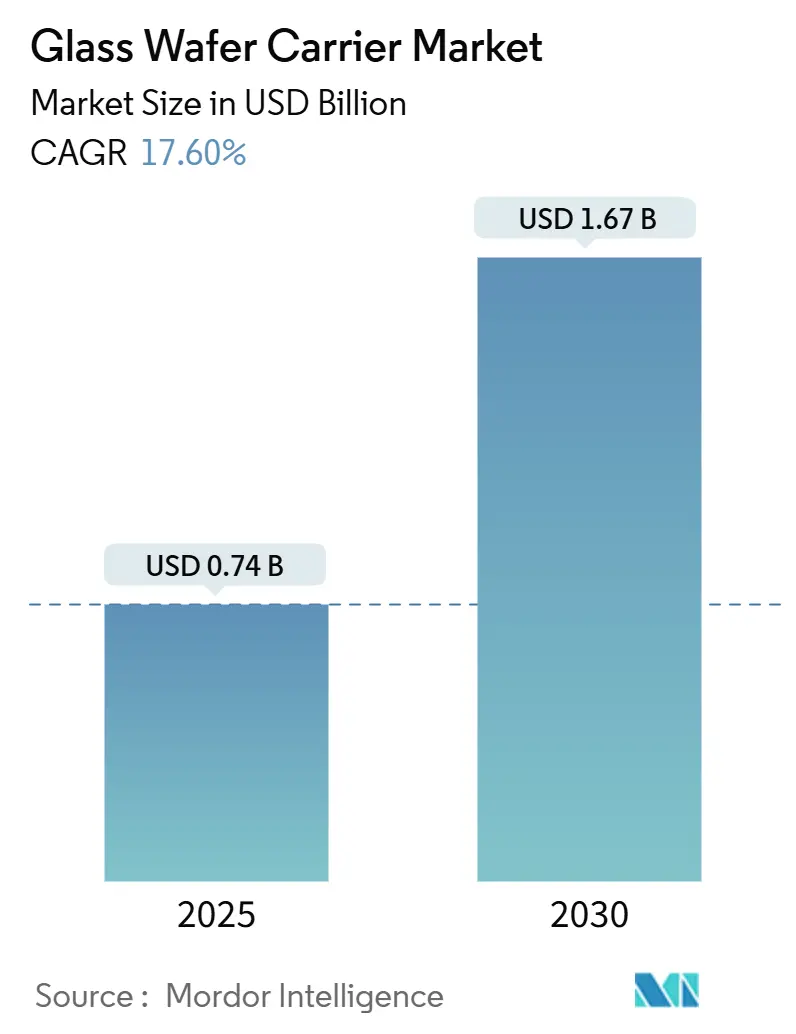

| 市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2030) | 1.67 十億米ドル |

| 成長率 (2025 - 2030) | 17.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

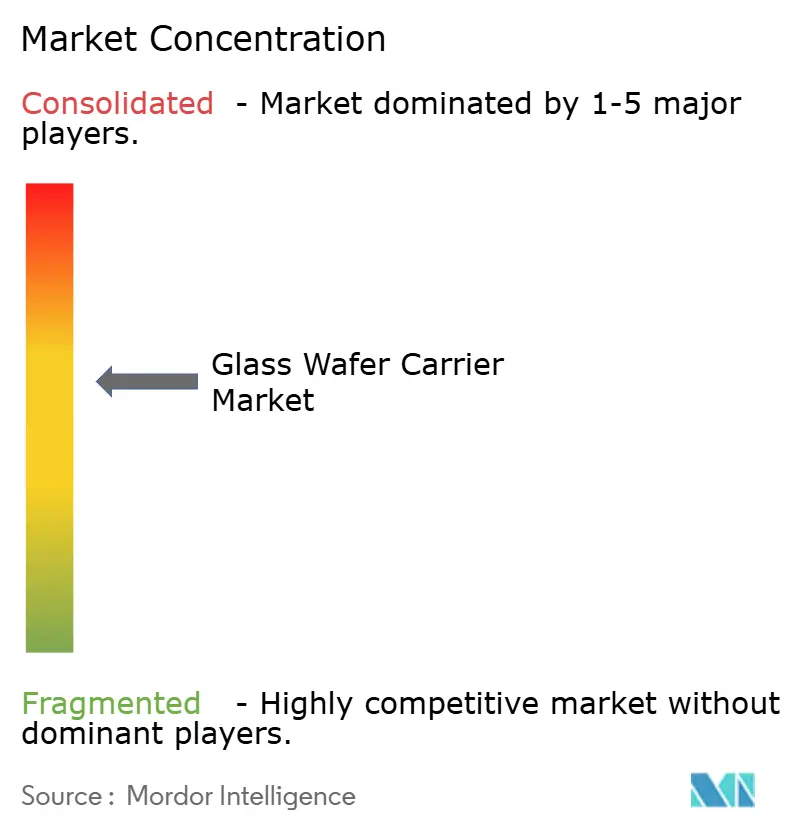

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラスウェーハキャリア市場分析

ガラスウェーハキャリア市場規模は2025年に7億4,000万USDと推定され、2030年までに16億7,000万USDに達すると予測されており、予測期間中に堅調な17.6%のCAGRを示します。需要成長を牽引する3つの収束トレンドとして、ファンアウトウェーハレベルパッケージングの急速な普及、50 µm未満の超薄型ウェーハのスループット向上、そしてAIアクセラレータ向け650×650 mmパネルレベルパッケージングへの早期移行が挙げられます。先進ファブは現在、高温サイクルを通じた寸法安定性を維持しながら反りを最小化するために、ホウケイ酸ガラスまたは溶融シリカキャリアを指定しています。並行して、CHIPS法が国内投資を促進し、サプライチェーンを強化するとともに、ローカライズされたガラス基板生産を刺激しています。フロートガラス原料に影響するサプライチェーンのボトルネックと大型フォーマットキャリアの機械的脆性は依然として主要な課題であり、メーカーはコスト構造を膨らませることなく歩留まりを守る配合および自動化技術の改良を迫られています。

主要レポートのポイント

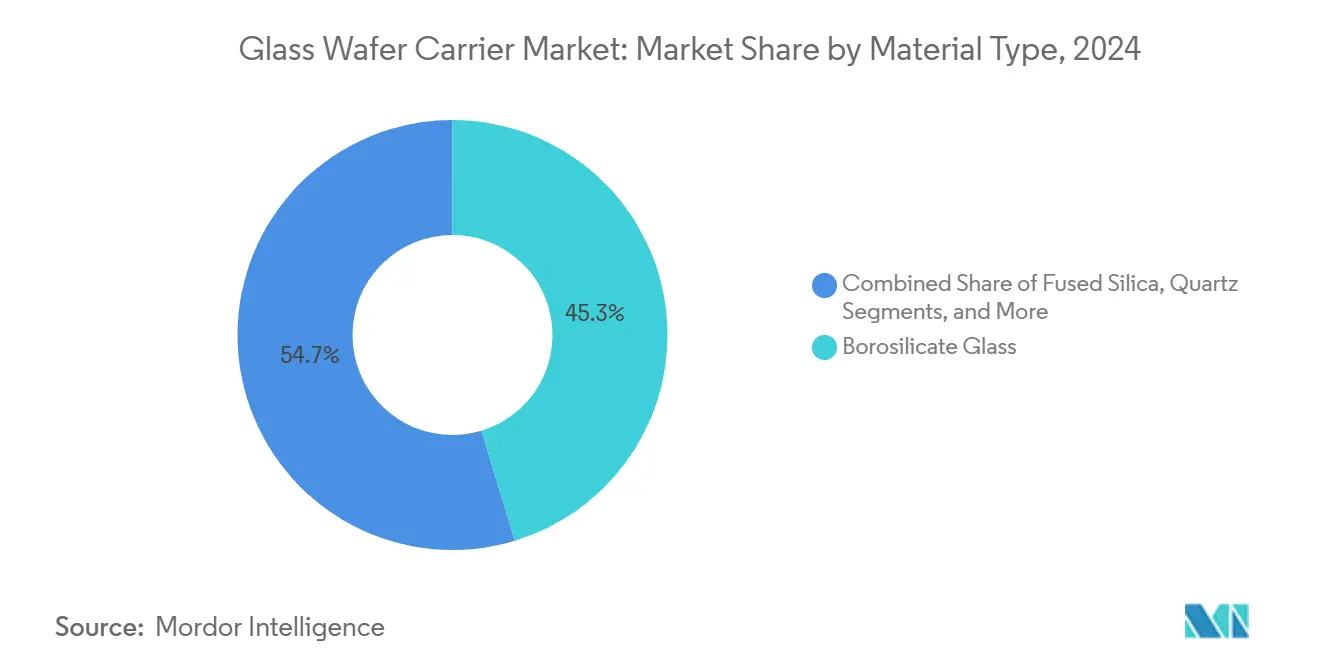

- 材料別では、ホウケイ酸ガラスが2024年のガラスウェーハキャリア市場シェアの45.3%を占め、溶融シリカは2030年までに19.1%のCAGRで拡大すると予測されています。

- ウェーハサイズ別では、300 mmセグメントが2024年のガラスウェーハキャリア市場規模の66.7%を占め、2030年まで19.3%のCAGRで成長すると予測されています。

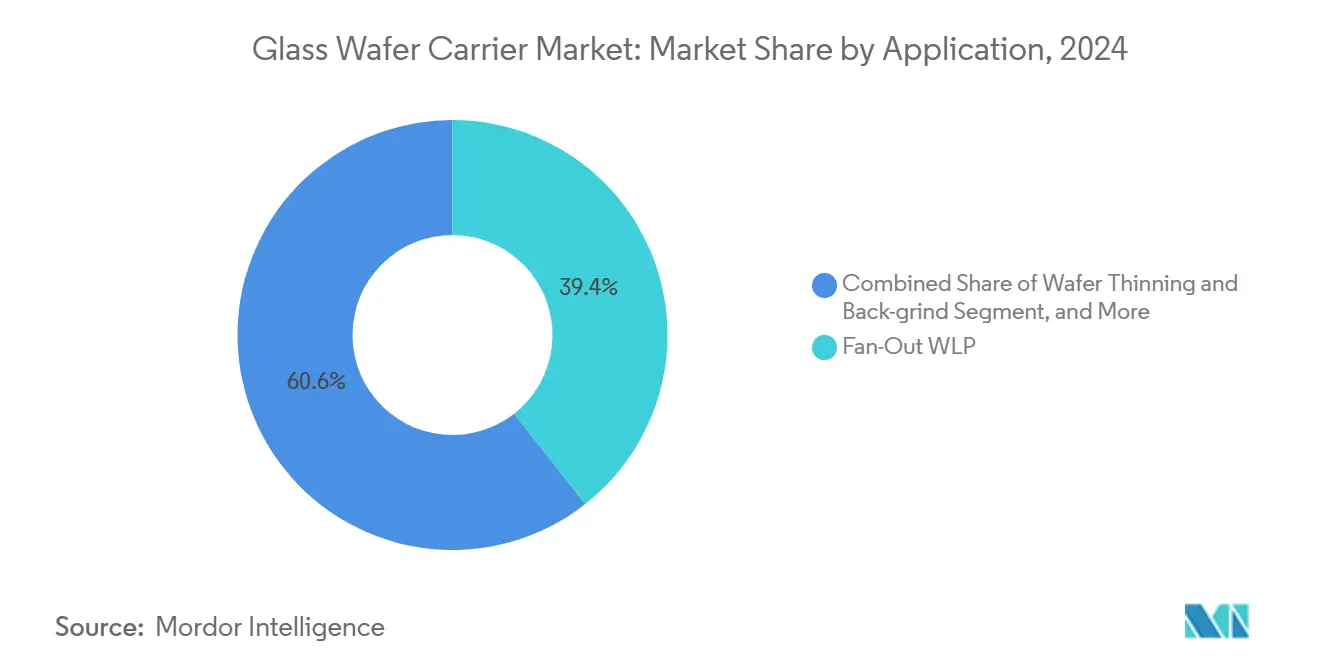

- 用途別では、ファンアウトウェーハレベルパッケージングセグメントが2024年のガラスウェーハキャリア市場規模の39.4%を占め、パネルレベルパッケージングは2030年まで18.4%のCAGRで成長すると予測されています。

- エンドユーザー別では、ファウンドリおよびIDMセグメントが2024年のガラスウェーハキャリア市場規模の44.1%を占め、OSATは2030年まで18.5%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域がガラスウェーハキャリア市場を支配し、2024年の市場規模の56.9%のシェアを占めています。北米は2030年まで18.2%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルガラスウェーハキャリア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファンアウトウェーハレベルパッケージングの急速な普及 | +4.20% | グローバル、アジア太平洋がリード | 中期(2〜4年) |

| 3D-IC/HBMスタック向け超薄型ウェーハ需要の急増 | +3.80% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 東アジア全域での300 mmファブ能力の拡大 | +3.10% | 東アジアが主要 | 中期(2〜4年) |

| フォトニックおよびキセノンフラッシュデボンドフローへの急速な移行 | +2.70% | グローバルでの早期採用 | 短期(2年以内) |

| CHIPS法に基づく米国ガラス基板の追加 | +2.40% | 北米 | 長期(4年以上) |

| 650×650 mmガラスパネルレベルパッケージングの台頭 | +1.40% | AI製造ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファンアウトウェーハレベルパッケージングの急速な普及

ファンアウトウェーハレベルパッケージングの生産量は2024年に34%増加し、ガラスキャリアを特殊品から量産ライン向けの地位へと引き上げました。これらのキャリアは25 µmまで薄化されたダイを保護するために必要な剛性を提供しながら、狭いライン幅での多層再配線を可能にします。モバイルプロセッサ、自動車用レーダー、エッジAIデバイスは現在、有機基板では実現できない平坦な表面と優れた熱性能を必要としています。TSMCのガラスパネルレベルソリューションへの移行は、2年以内に業界全体に波及する可能性が高い、より広範な業界の支持を示しています。[1]出典:Mark LaPedus、「先進パッケージングにおけるガラス基板の勢い拡大」、SEMIENGINEERING.COM

3D-IC/HBMスタック向け超薄型ウェーハ需要の急増

高帯域幅メモリの生産量は、大手メモリメーカーが16層を超えるスタック高さを追求したことで、2024年に67%急増しました。ウェーハを30 µmまで薄化するにはほぼ完璧なサポートが必要であり、ガラスは0.5 ppm/°C未満の熱膨張偏差で優れた性能を発揮し、グラインドバック、レーザー穿孔、銅充填シーケンス中にTSVアライメントが維持されることを保証します。NEGのGC Core™ガラスは0.1 µmの平坦度まで研磨されており、この精度を体現しています。

東アジア全域での300 mmファブ能力の拡大

東アジアは2024年に300 mmファブプロジェクトに470億USDを投資し、200 mmノードと比較してキャリア表面積が2.25倍に増加しました。TSMCのアリゾナ工場とサムスンの平沢ラインは専用のガラスハンドリングトラックを割り当てています。日本と韓国の地元サプライヤーは現在、生産を拡大し、サイクルタイムを短縮し、輸送リスクを低減しています。[2]SEMI、「グローバルファブ予測2024〜2027年」、SEMI.ORG

フォトニックおよびキセノンフラッシュデボンドフローへの急速な移行

化合物半導体が熱剥離層から移行したことで、フォトニックデボンドの生産量は2024年にほぼ倍増しました。UV透過性溶融シリカキャリアは365 nmエネルギーをクリーンに透過し、熱誘起反りなしに接着を解除します。レゾナックのキセノンフラッシュプラットフォームはすでに10秒未満のサイクルを達成しており、MEMSおよびPICファブのコスト削減経路を開いています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度ガラスのコストと資本集約性 | -2.80% | グローバル | 中期(2〜4年) |

| 脆性によるキャリア破損と歩留まり損失 | -2.10% | パネルレベルライン | 短期(2年以内) |

| シリコンキャリア+IR ナノクリービングの代替 | -1.70% | 北米、欧州 | 中期(2〜4年) |

| 太陽光発電の需要増によるフロートガラスの供給不足 | -1.40% | グローバル、地域により異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高精度ガラスのコストと資本集約的な生産

精密ガラスはシリコン同等品の3〜5倍のプレミアム価格が設定されています。超平坦研磨、両面研磨、干渉計測定装置は、グリーンフィールド工場の設備投資予算の最大70%を消費します。Plan Optikが在庫調整と競合見積もりに関連した収益圧縮を開示したことで、2024年にはマージンが縮小しました。[3]Plan Optik AG、「2024年度決算プレゼンテーション」、PLANOPTIK.COM

脆性によるキャリア破損と歩留まり損失

大型パネルキャリアは約4%の割合で破損し、シリコンの0.1%未満の破損率をはるかに上回ります。ストレスは自動搬送と熱変動において発生します。ASEテクノロジーは低振動真空チャックを設置しましたが、500 µmスラブでのエッジチッピング事例が依然として報告されています。エッジベベリングの強化と化学強化は有効ですが、材料物理学が進展を制限しています。[4]ASE Technology Holding、「2024年度年次報告書」、ASEGLOBAL.COM

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:溶融シリカが熱性能で優位に

ホウケイ酸ガラスのガラスウェーハキャリア市場規模は2024年に3億4,000万USDに達し、45.3%のシェアに相当します。その熱膨張がシリコンと並行しているため安定した拡大が続いていますが、RDL硬化ステップ中に基板の反りが生じます。一方、溶融シリカはフォトニックデボンドフローと高熱HBM生産に支えられ、19.1%のCAGRで加速しています。石英はアルカリゼロとアウトガスが懸念されないニッチなMEMS誘電体として機能します。アルミノホウケイ酸ガラスは、標準的なホウケイ酸ガラスよりも機械的ストレスをより良く吸収する強化代替品として参入しています。地域的な偏りが続いており、東アジアのファブはコストのためにホウケイ酸ガラスを優先し、米国のパイロットはUVタスクに溶融シリカを活用しています。

第2世代のサプライヤーは、コストと靭性のバランスを取るために、低CTEコアに積層された薄いアルミノホウケイ酸ガラス面を持つハイブリッドスタックを推進しています。高付加価値パッケージングラインでは価格差が縮小しつつある一方、コモディティセグメントは従来のホウケイ酸ガラスへの引力が続いています。競争の焦点は、フロートガラス原料の確保と研磨歩留まりを95%以上に引き上げることにあります。溶融シリカ加工はより多くのエネルギーを消費するため、環境目標も役割を果たしており、持続可能性監査が大量生産シナリオでの選択を左右する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ウェーハサイズ別:300 mmセグメントが圧倒的なリードを維持

2024年、300 mmクラスはガラスウェーハキャリア市場シェアの3分の2、4億9,000万USDを生み出し、最先端ロジックおよびメモリノードによって押し上げられました。台湾、韓国、アリゾナでの設備投資がスループットを増幅させ、安定した二桁成長を牽引しています。装置エコシステムはこのジオメトリを優先しており、ベンダーに規模の経済をもたらし、ユニットあたりのコストを下げ、リードタイムを短縮しています。同時に、200 mmはレガシーMEMSおよびSiCパワーダイに根強く残っており、300 mmツールではスループットが十分に活用されません。

450 mmのロードマップは停滞しており、経済性は複数の300 mm相当品をガラスプレートに組み合わせるパネルレベルフォーマットに傾いています。サプライヤーは、繰り返しの再利用サイクル後でも300 mmの表面平坦性を維持するためにR&Dを集中させています。傷ついたキャリアを再生するためのサービス契約はキャリアの寿命を延ばし、スクラップを抑制します。一部の産業用センサーでは150 mmのわずかな増加が続いていますが、その収益貢献は軽微なままです。

用途別:パネルレベルパッケージングが最速の成長分野に

ファンアウトWLPのガラスウェーハキャリア市場シェアは2024年に39.4%であり、モバイルSoCベンダーが低プロファイルのフットプリントを重視しています。しかし、パネルレベルパッケージングはAIアクセラレータのダイあたりコストを削減する650×650 mmプレートを活用し、18.4%のCAGRで急速に前進しています。スルーガラスビアインターポーザーが続き、RFおよび光学モジュールの電気的絶縁と寸法精度を融合させています。ウェーハ薄化/バックグラインドは基盤として残り、キャリアは複数のサイクルにわたって再利用され、総コスト指標を引き締めています。

単一のキャリアタイプが薄化、TSV形成、RDL、最終個片化という連続ステップを通過する場合にシナジーが生まれ、段取り替えのダウンタイムが低減されます。ベンダーは複数回の熱履歴に対応した接着層を配合することで対応しています。微細ピッチ銅再配線を保護するために熱バジェットが縮小しており、ガラスは優れた熱流束を提供し、装置インテグレーターのモデリングを簡素化します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:OSATが加速

ファウンドリおよびIDMは2024年にガラスウェーハキャリア市場シェアの44.1%を保持し、フロントエンドからバックエンドまでの一貫した管理を活用しています。しかし、OSATは顧客のアウトソーシングがワイヤーボンドラインを超えて先進パッケージへと移行するにつれ、18.5%のCAGRで最も急速な成長を示しています。差別化を図るため、大手OSATは600 mmキャリアに対応した専用フォトニックデボンドチャンバーと低ストレスハンドリングロボットを備えたラインに改造を施しています。

研究機関とパイロットファブは、特にフッ素ドープシリカのような探索的組成に対して、予測可能な受注の一部を依然として確保しています。特殊MEMS/フォトニクスハウスはカスタム形状と穿孔ビアを要求し、ベンダーは製品カタログを多様化せざるを得ません。したがって、共同開発協定はますます重要となり、ガラスメーカー、接着剤配合業者、装置OEMをランプアップ時間を短縮するクローズドループフィードバック構造に結びつけています。

地域分析

アジア太平洋地域は2024年のガラスウェーハキャリア市場収益の56.9%を生み出し、2030年まで18.2%の成長率で複利成長すると予測されています。中国の補助金に支えられたファブが能力を追加する一方、台湾のTSMCは将来のFO-PLPビルド向けにガラスパネルキャリアを評価しています。韓国のサムスンとSKハイニックスは超薄型HBMラインに予算を投入しており、それぞれが高剛性溶融シリカプレートを必要としています。日本はNEGとAGCを通じて上流の強みを維持し、フロートガラス原料と研磨技術への地元アクセスを確保しています。

北米は第2位にランクされ、リショアリングを目標とするCHIPS法の520億USDの配分によって活性化されています。CorningはUV透過性キャリアのパイロットに3,200万USDを確保し、Absolicsはノースカロライナ工場に7,500万USDを獲得し、2027年までの完成が予定されています。Intelの高性能コンピューティング向けガラス基板へのコミットメントは、アジア向けサプライの一部を転換する可能性のある国内需要を示しています。政府支援の助成金も装置の導入を加速させ、精密研削機と計測キットのリードタイムを短縮しています。

欧州は自動車および産業用電子機器セクターに支えられた安定した需要を提供しています。Plan Optikのハンガリーの施設アップグレードにより650 mmプレート能力が導入され、EU OSATがフルスケール採用前にパネルレベルパッケージングをサンプリングできるようになります。ドイツのTier-1自動車サプライヤーは、純度のために石英キャリアを好むMEMSブレーキセンサーを推進しています。サプライレジリエンスに関する規制上の重点が地域内パートナーシップを促進していますが、通貨変動とエネルギーコストがサイト経済に影響を与えています。

競合環境

競争は中程度であり、上位5社がガラスウェーハキャリア市場シェアの約40%を占めています。SCHOTT、Corning、AGCは複数産業にわたるガラスポートフォリオを活用して資本コストを分散させ、Plan Optik、Tecnisco、NEGは半導体グレードの精度に特化しています。イノベーションの中心は、UV透過性溶融シリカブレンド、応力緩和エッジ仕上げ、キャリアフレームに組み込まれたインサイチュ厚さ計測にあります。

材料ベンダーと装置メーカーの協力関係が橋渡しをしています。LPKFのVitrionプラットフォームはガラスミリングとボンディングを統合し、ファブが1つのセルでキャリアの準備とデボンディングを内製化できるようにしています。この垂直統合は、サービス、再生、または物流提供を強化しない限り、スタンドアロンの基板サプライヤーに圧力をかける可能性があります。一方、従来のシリコンキャリアプロバイダーはIRナノクリービングオプションをパイロット展開しており、3年以内にエントリーレベルのガラス量を侵食する可能性があります。

戦略的投資は規模の経済を強調しています。SCHOTTはドイツとシンガポールでの能力倍増に1億5,000万USDを充当し、半導体ユニットを統合しました。サムスンは2026年までに650 mmプレート供給を確保するために23億USDのコンソーシアムを組成しています。CorningのUSグラントはパイロットラインを支援し、顧客が大量購入注文を確定した際に量産を開始できる体制を整えています。複合ガラス層と高速フォトニック剥離を可能にする接着剤化学に関する知的財産の申請が急増しており、直接的なキャリア販売を超えた新たなライセンス収益を示唆しています。

ガラスウェーハキャリア産業のリーダー企業

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Samsung Electronicsは、2026年までに650×650 mmの量産を達成するために、複数のガラス基板パートナーとの23億USDのアライアンスを発表しました。

- 2025年1月:LPKF Laser & Electronicsは、半導体ファブ向けの統合ガラスハンドリングを備えたVitrionシステムを拡張しました。

- 2024年12月:SCHOTT AGは専用の半導体部門を設立し、ドイツとシンガポール全体の精密ガラスツールに1億5,000万USDを予算計上しました。

- 2024年12月:Swift Glass Companyは、R&Dグループ向けのカスタム小ロットウェーハ製造サービスを開始しました。

グローバルガラスウェーハキャリア市場レポートの範囲

| ホウケイ酸ガラス |

| 溶融シリカ |

| 石英 |

| アルミノホウケイ酸ガラス |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm(ロードマップ) |

| ウェーハ薄化およびバックグラインド |

| ファンアウトWLP |

| スルーガラスビア(TGV)インターポーザー |

| パネルレベルパッケージング |

| ファウンドリおよびIDM |

| OSAT |

| 研究開発/パイロットライン |

| 特殊MEMSおよびフォトニクスファブ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 材料タイプ別 | ホウケイ酸ガラス | |

| 溶融シリカ | ||

| 石英 | ||

| アルミノホウケイ酸ガラス | ||

| ウェーハサイズ別 | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm(ロードマップ) | ||

| 用途別 | ウェーハ薄化およびバックグラインド | |

| ファンアウトWLP | ||

| スルーガラスビア(TGV)インターポーザー | ||

| パネルレベルパッケージング | ||

| エンドユーザー産業別 | ファウンドリおよびIDM | |

| OSAT | ||

| 研究開発/パイロットライン | ||

| 特殊MEMSおよびフォトニクスファブ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

ガラスウェーハキャリア市場は2030年までにどのような価値に達しますか?

予測では、17.6%のCAGRのもと、市場は2030年までに16億7,000万USDに達するとされています。

現在、キャリア需要を支配しているウェーハサイズはどれですか?

300 mmクラスが需要の66.7%を占め、持続的なファブ拡張により最も速く成長しています。

溶融シリカキャリアが注目を集めている理由は何ですか?

UV透過性と低CTEが、フォトニックデボンディングと超薄型HBMスタック処理に適しています。

現在、どの地域が消費をリードしていますか?

アジア太平洋が56.9%のシェアを占め、中国、台湾、韓国のファブが中心となっています。

パネルレベルパッケージングは将来の需要にどのような影響を与えますか?

AIアクセラレータは650×650 mmプレートを必要とし、パネルレベルパッケージングを18.4%のCAGRで最も急成長する用途にしています。

主なサプライチェーンの障壁は何ですか?

太陽光発電の需要によって激化したフロートガラスの不足が、原料を制約しリードタイムを長期化させています。

最終更新日: