中国半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

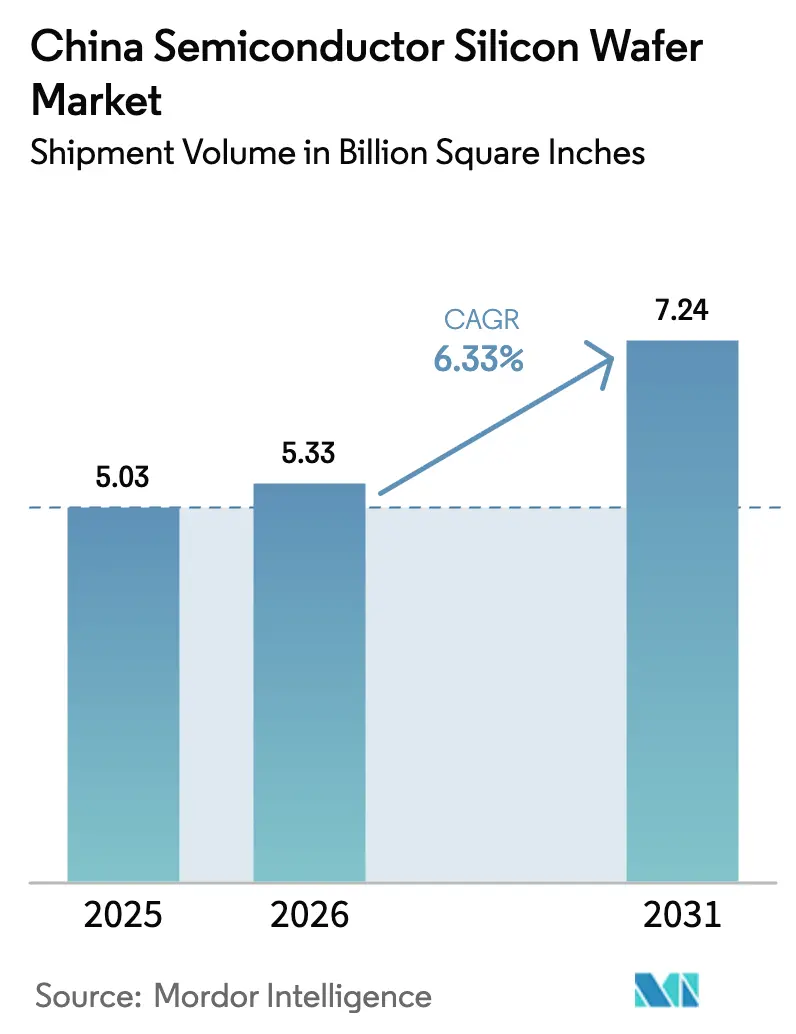

| 基準年の市場規模 (2025) | 5.03 Billion Square Inches |

| 市場取引高 (2026) | 5.33 Billion Square Inches |

| 市場取引高 (2031) | 7.24 Billion Square Inches |

| 成長率 (2026 - 2031) | 6.33% CAGR |

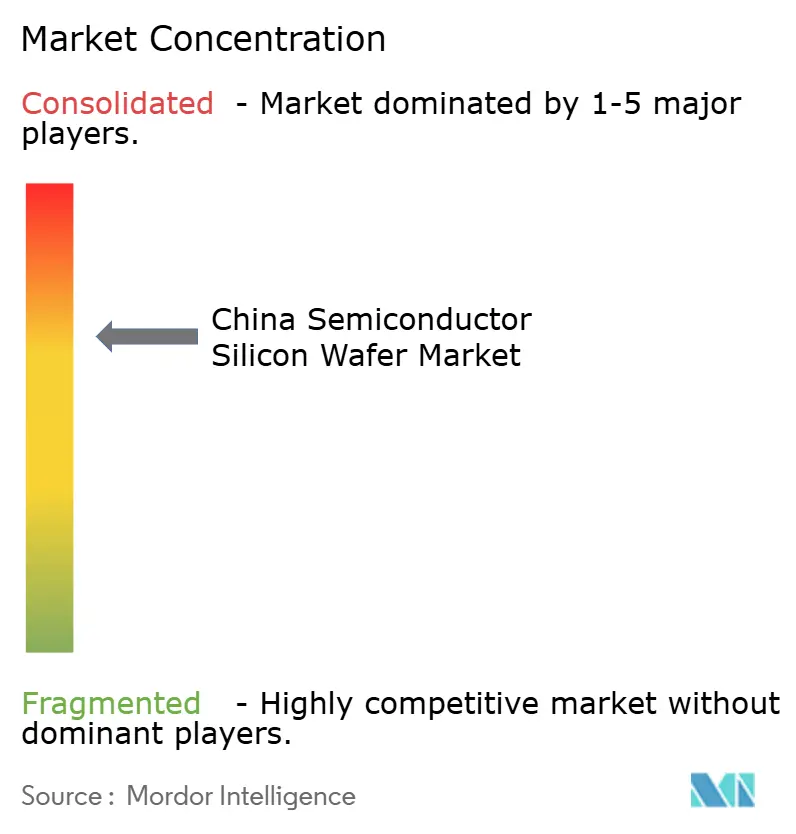

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国半導体シリコンウェーハ市場分析

中国半導体シリコンウェーハ市場の出荷量ベースの市場規模は、2025年の50億3,000万平方インチから2026年には53億3,000万平方インチへと成長し、2026年から2031年にかけてCAGR 6.33%で2031年までに72億4,000万平方インチに達すると予測されています。政府による潤沢な資金援助、先進的な外国製ツールに対する輸出規制の強化、および国内ファウンドリーによる設備増強の加速が需要を牽引し続けています。2026年初頭から施行された北京の「国産設備50%」義務化規定は、補助金を国産プロセスツールの使用に紐付けることで、ウェーハの追加発注を中国サプライヤーへと誘導しています。ロジックおよび先進アナログデバイス向け12インチラインの急速な普及と電気自動車普及率の上昇が、基板の総消費量をさらに押し上げています。また、ハイブリッドボンディングを実現するために超平坦プライムウェーハを必要とするチップレットベースのAIアクセラレーターの急増も市場に恩恵をもたらしていますが、日本の既存サプライヤーとの欠陥密度の格差が依然として残存しており、ハイエンドロジックの生産が部分的に輸入依存の状態にあります。

主要レポートのポイント

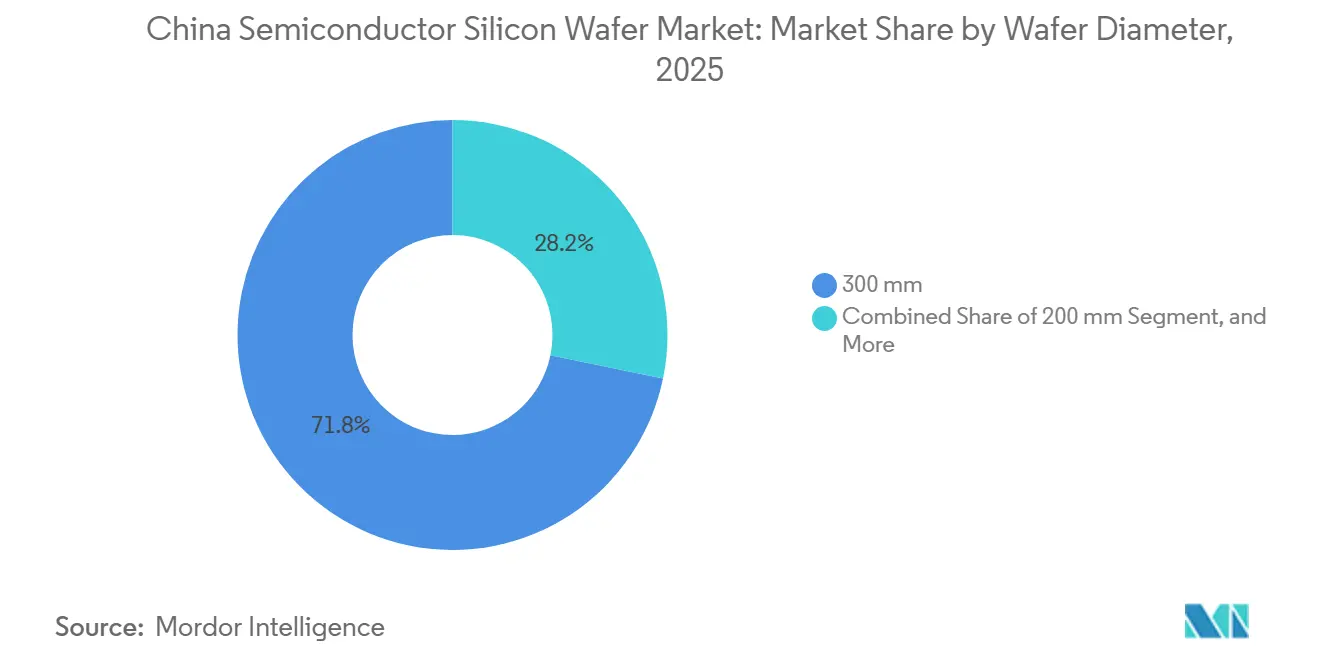

- ウェーハ直径別では、300mmの基板が2025年の中国半導体シリコンウェーハ市場シェアの71.75%を占めてトップとなり、2031年にかけてCAGR 7.16%で拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックセグメントが2025年の中国半導体シリコンウェーハ市場の33.37%を占め、2031年にかけてCAGR 6.82%で成長する見通しです。

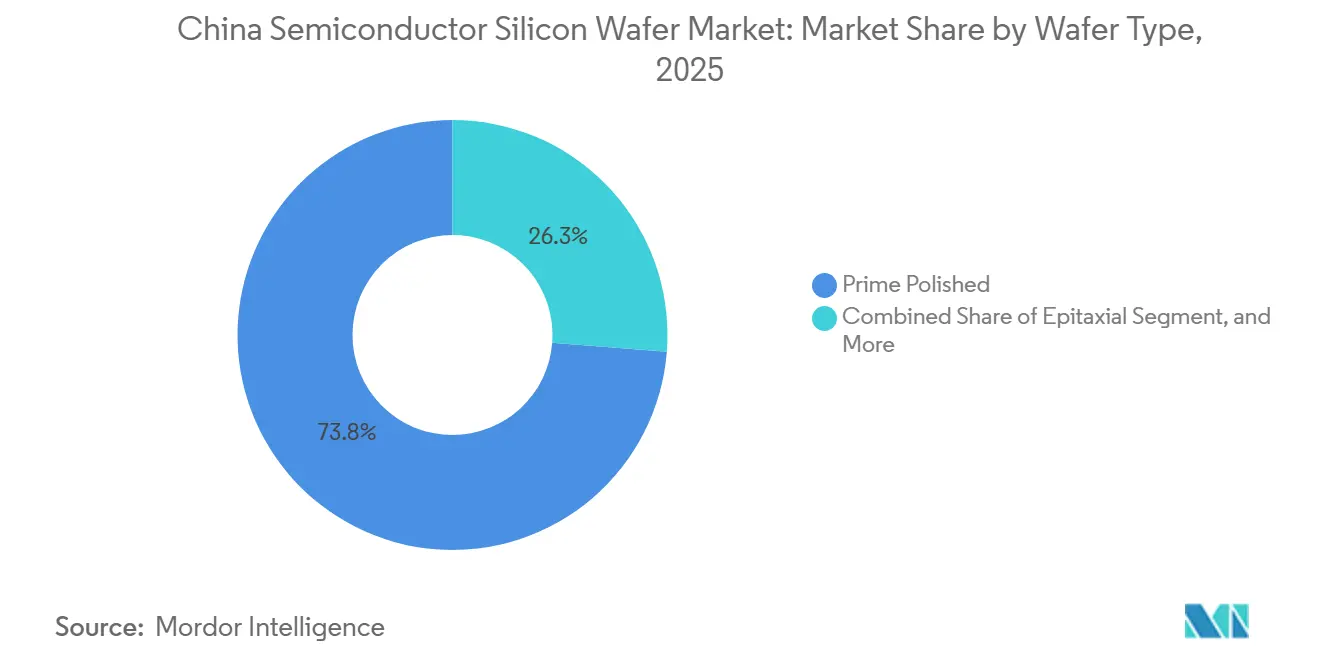

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年の中国半導体シリコンウェーハ市場規模の73.75%のシェアを占め、シリコン・オン・インシュレーター基板は2031年にかけてCAGR 6.93%で成長すると予測されています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の中国半導体シリコンウェーハ市場シェアの40.83%を占め、自動車向けアプリケーションは2031年にかけてCAGR 7.01%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内プレーヤーによる300mm設備増強の急増 | +1.8% | 全国規模、長江デルタおよび北京・天津回廊に集中 | 中期(2〜4年) |

| 政府の「国産ツール50%」義務化が国内ウェーハ需要を加速 | +1.5% | 全国規模、地方ファブクラスターへの波及あり | 短期(2年以内) |

| 自動車向けSiCパワーデバイスブームが200mmおよび8インチSiCウェーハ需要を牽引 | +1.2% | 全国規模、広東・上海・江蘇での早期成長 | 中期(2〜4年) |

| 200mmツールの世界的な供給逼迫により中国ファブが国内ウェーハ供給を確保 | +0.9% | グローバル規模、輸出規制により中国で特に深刻 | 短期(2年以内) |

| 補助金によるポリシリコン価格支援がコスト優位性を強化 | +0.7% | 全国規模、垂直統合型ウェーハメーカーに恩恵 | 長期(4年以上) |

| 先進パッケージング(チップレット/X-DFOI)の台頭が超平坦プライムウェーハの需要を押し上げ | +0.6% | 全国規模、JCETおよびHuawei HiSiliconエコシステムが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内プレーヤーによる300mm設備増強の急増

Semiconductor Manufacturing International Corporationは2025年末、2026年末までに上海・北京・深圳のファブで月間12インチウェーハ投入枚数を4万枚追加する計画を確認しており、これはHua Hong SemiconductorがパワーマネジメントICを対象に実施する月間2万枚追加プログラムと軌を一にしています。[1]Nikkei Staff、「中国のSMICが2026年に月間ウェーハ投入枚数を4万枚追加へ」、日経アジア、asia.nikkei.com 土地・税制・低利融資に関する地方のインセンティブが初期リスクを低減し、サプライヤーは設備稼働前に複数年の引取保証契約を締結できるようになっています。Shanghai Silicon Industry Groupはこれに応じ、2026年納入向けに臨港工場の月産能力を12インチウェーハ200万枚規模へと拡大しました。プライムウェーハ1枚あたり50米ドル未満というスケールメリットが転換点となり、コスト同等性を達成できない中小スタートアップの間で統合の波が起きています。

政府の「国産ツール50%」義務化が国内ウェーハ需要を加速

2026年1月より、工業情報化部は補助金を国産ツール採用率最低50%に連動させ、2028年までに70%、2030年には完全国産化へと閾値を引き上げています。基準を下回るファウンドリーは補助金の返還を求められるため、ほとんどのファウンドリーはベンダーリストを中国製ツールとウェーハの組み合わせに一本化しています。Naura Technologyは、28nmラインに設置した成膜ツールの60%超がShanghai Silicon基板と組み合わされており、歩留まり立ち上げサイクルが約4分の1短縮されたと報告しています。[2]Naura Technology、「2025年年次報告書」、naura.com これらのクローズドループ内でのプロセスレシピの共有が欠陥制御の進歩を加速させ、新規ファブの学習曲線を平坦化しています。

自動車向けSiCパワーデバイスブームが200mmおよび8インチSiCウェーハ需要を牽引

電気自動車の販売台数は2024年に1,080万台に急増し、炭化ケイ素パワーモジュールを搭載する割合は2027年までに30%に近づく見込みです。BYD Semiconductorの長沙ファブはすでに月間8インチSiCウェーハを1万枚処理しており、2026年末までに2倍の拡張を目指しています。NIOとXPengは800ボルトインバーターモジュール向けに200mm基板を確保するため、複数年の供給契約を締結しています。ウェーハあたりの使用可能ダイ数の歩留まりはシリコンの標準を下回るものの、充電速度と効率における性能向上がコストプレミアムを相殺し、ウェーハ価格の全般的な下落局面においてもSiC基板への安定した需要を確保しています。

先進パッケージング(チップレット/X-DFOI)の台頭が超平坦プライムウェーハの需要を押し上げ

HuaweiのAscend 910C AIアクセラレーターは、シリコンインターポーザーを介して高帯域幅メモリスタックにボンディングされた2.5次元チップレット設計を採用しており、総厚さ変動を0.3µm以内に抑えています。[3]Huawei Technologies、「Ascend 910Cアーキテクチャの詳細」、huawei.com 江蘇長江電子技術は2025年の先進パッケージング売上高が35%増加したと記録しており、超平坦基板を必要とするファンアウトウェーハレベルおよびTSVラインによるものと説明しています。Shanghai Siliconは、これらのプログラムに対応するため0.2µm TVを目標とするEbara CMPラインに1億2,000万米ドルを投資しました。平坦度仕様の習得により、コモディティプライムウェーハの平均販売価格が下落する中でも、国内サプライヤーは価格決定力を維持できるようになります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 28nm超ロジックウェーハにおける日本サプライヤーとの欠陥密度格差の継続 | -0.8% | 全国規模、最先端ファブに影響 | 中期(2〜4年) |

| CZクリスタルおよびCMPツールへのアクセスを制限する米国主導の輸出規制 | -1.2% | 全国規模、28nm未満の設備に特に深刻 | 長期(4年以上) |

| 成熟ノードの過剰設備とファウンドリー間の価格競争によるマージン圧迫 | -0.6% | 全国規模、長江デルタに集中 | 短期(2年以内) |

| 超純水および化学廃棄物処理業務における人材不足 | -0.4% | 全国規模、第2層都市で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

28nm超ロジックウェーハにおける日本サプライヤーとの欠陥密度格差の継続

国内300mmプライムウェーハの平均欠陥密度は0.12個/cm²であり、Shin-Etsuの0.08個/cm²ベンチマークを50%上回っており、先進モバイルプロセッサーの歩留まりが約8〜10%低下することを意味します。国内調達ポリシリコンにおける0.1ppbを超えるトレース金属汚染が主な要因です。ファウンドリーはより長いアニールと厳格な受入検査を実施することで補っていますが、ウェーハ1枚あたり15〜20米ドルのコスト増加を招いています。そのため、大量生産のファブレス顧客は最先端ロットに日本製基板を指定しており、設備増強にもかかわらず国内サプライヤーの市場上限を制約しています。

CZクリスタルおよびCMPツールへのアクセスを制限する米国主導の輸出規制

2024年12月の商務省産業安全保障局の規則により、抵抗率均一性5%未満のクリスタルプラーおよび28nm未満のCMP装置がブラックリストに掲載され、中国メーカーは2015〜2018年製の旧式機械に頼らざるを得なくなっています。TCL Zhonghuan社によるApplied Materials Reflexionプラットフォームのリバースエンジニアリングの試みはソフトウェアライセンスの障壁により頓挫し、次世代ウェーハラインが18ヶ月遅延しました。設備格差が継続することで、国内サプライヤーは1〜2世代の遅れを余儀なくされ、重要基板の輸入依存が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mm基板の優位性が出荷量拡大を支える

300mmカテゴリーは2025年の総出荷量の71.75%を占め、中国半導体シリコンウェーハ市場シェアの最大部分を獲得し、2031年にかけてCAGR 7.16%を維持しています。Semiconductor Manufacturing International Corporationだけで月間4万枚の12インチウェーハ設備増強が行われていることは、大口径経済への不可逆的な転換を裏付けており、300mm基板1枚あたりのダイ数は主流ロジックレイアウトにおいて200mm相当品の約2.5倍となります。ダイあたりのコスト削減は競争力のあるチップ価格に直結し、スマートフォンおよびPCの買い替えサイクルが長期化する中での生存要件となっています。

200mmセグメントはアナログおよび炭化ケイ素デバイスに不可欠であり続けており、200mmプロセスツールの世界的な不足によりリードタイムが24週間に延長し、自動車顧客を複数年のウェーハ契約に縛り付けています。150mm未満のウェーハはレガシーパワートレインおよび産業用コントローラーに対応していますが、より大口径への再認定が避けられないため、縮小局面を迎えています。それでも、中国半導体シリコンウェーハ市場はSiCパワーモジュールを支援する6インチおよび8インチラインにニッチな予算を引き続き配分しており、バルク300mmプライムを悩ます価格下落からこのポケットを隔離しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

半導体デバイスタイプ別:ロジックウェーハが中核的成長エンジンであり続ける

ロジックウェーハは2025年の出荷量の33.37%を占め、AIアクセラレーター、エッジプロセッサー、および主流SoCにおける優位性を反映しています。このセグメントの2031年にかけてのCAGR 6.82%はメモリおよびアナログを上回っており、ラックあたり数千個のハイエンドプロセッサーを消費する国内AIクラウドの構築が追い風となっています。したがって、ロジックアプリケーションに割り当てられる中国半導体シリコンウェーハ市場規模は拡大しており、一部の最先端ダイが歩留まり確保のために引き続き日本製基板を輸入しているにもかかわらず、この傾向は続いています。

国内のDRAMおよびNAND設備がまだ小規模であるため、メモリウェーハは後れを取っており、一方でSiC MOSFETを中心とするディスクリートパワーデバイスは低い基数から高一桁台の成長を示しています。アナログの成長はバッテリー管理ICおよび自動車センシングから生まれていますが、北京がコンピューティングの自立を推進する中でロジックが戦略的焦点であり続けています。多様化した需要は、単一エンドマーケットの景気循環的な変動からロジックウェーハの需要を守り、全体消費における基軸としての地位を強化しています。

ウェーハタイプ別:プライムポリッシュ基板がスケール優位性を維持

プライムポリッシュウェーハは2025年の総出荷量の73.75%を占め、CMOSの主流ワークホースとしての役割を裏付けています。パワーデバイスに不可欠なエピタキシャルバリアントは車両電動化と連動して着実に拡大していますが、プライムの絶対的な規模には及びません。シリコン・オン・インシュレーター出荷量は控えめながらも、5GスマートフォンのRFフロントエンドモジュールおよび低消費電力IoTプロセッサーに牽引されてCAGR 6.93%で成長しています。

高抵抗率および電力グレード基板を含むスペシャルティシリコンは、国家政策が自給自足を優先するRFスイッチおよびIGBTニッチに対応しています。中国のエピタキシャルツールベンダーが均一性と層厚を改善するにつれ、国内ファブは50%義務化を満たすために国産ツールセットとウェーハ調達を組み合わせることを好み、中国半導体シリコンウェーハ市場の全ウェーハタイプセグメントにわたって国内サプライヤーに組み込まれた販売優位性を与えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:コンシューマーエレクトロニクスが首位、自動車が最速の成長機会を提供

2025年、コンシューマーエレクトロニクスは総出荷量の40.83%を占め、スマートフォンおよびPCの製造における世界最大のハブとしての中国の優位性を裏付けています。この優位性は、同国の強固なサプライチェーンインフラと効率的な生産スケールアップ能力によって支えられています。Xiaomi、Oppo、Vivoなどのブランドによる定期的なモデル更新が安定したウェーハ稼働率を維持し、一貫した生産水準を確保しています。さらに、人工知能技術の進歩を支えるためにますます重要となっているAIトレーニングクラスターに関連するサーバー需要からの追加的な押し上げ効果もあります。

2025年に10%にとどまった自動車向け需要は、電気自動車1台あたりの半導体搭載額が2027年までに1,000米ドルに近づくにつれ、CAGR 7.01%で成長すると予測されています。各トラクションインバーター、車載充電器、およびADASモジュールが追加のロジック、アナログ、ディスクリートダイを必要とし、ウェーハ需要を増幅させています。産業および通信は10%台中盤で安定していますが、車両電動化が中国半導体シリコンウェーハ市場の際立った加速要因となっています。

地域分析

上海・江蘇省・浙江省を含む長江デルタは、2025年の中国半導体シリコンウェーハ市場シェアの約60%を占め、新規12インチ投資の中核地域であり続けています。臨港・昆山・無錫の大規模サイトは、集積した人材、信頼性の高い超純水ネットワーク、および特殊ガスの輸入サイクルを短縮する優先通関レーンの恩恵を受けています。地方のインセンティブにより、ファウンドリーは割引価格で土地と電力を利用でき、全国的な賃金上昇圧力が高まる中でも同地域のコスト優位性を強化しています。蘇州・深圳のハンドセットおよびサーバー組立工場との強固な物流ネットワークがウェーハ需要をさらに固定化し、クラスターが追加基板供給への優先アクセスを維持することを確保しています。

設備の約20%は北京・天津回廊に集中しており、コンピューティングおよび防衛エレクトロニクスの戦略的自律性に政策の焦点が当てられています。地方政府は税制優遇と環境許認可の迅速化を組み合わせており、新規ファブは発表から6ヶ月以内に着工できます。成膜ツールベンダーとウェーハメーカーの物理的な近接性がプロセスレシピの共同調整を加速させ、立ち上げスケジュールを数週間短縮し、28nmロジックラインの欠陥密度ドリフトを低減しています。同回廊の強力な大学パイプラインがプロセスエンジニアリング人材を設備・ウェーハ工場の双方に供給し、産業全体の複合年間成長目標に沿った人材育成を実現しています。

広東・四川・湖南・安徽の新興ハブは合わせて残りの20%の設備を占めていますが、スペシャルティウェーハのイノベーションにおいては不均衡に大きなシェアを生み出しています。長沙の8インチSiCラインは急成長する電気自動車エコシステムに対応し、成都・重慶のファブはパワーディスクリートおよび高抵抗率基板に注力しています。各サイトは沿岸部の同業他社より規模が小さいものの、ツールおよびクリーンルーム建設に対する積極的な地方補助金により迅速なスケールアップが可能であり、総計で2031年までに12インチウェーハ換算で80万枚超を追加し、中国半導体シリコンウェーハ市場を歴史的な沿岸部の枠組みを超えて拡大させると見込まれています。地理的多様化はまた、電力・水供給リスクを分散させ、局所的な電力・水の障害から国内生産を守る役割も果たしています。

競合環境

国内サプライヤーは移行期にあり、Shanghai Silicon Industry Group、TCL Zhonghuan、およびNational Silicon Industry Groupが合わせて300mmプライム出荷量の約35%を占める一方、日本の大手Shin-Etsu ChemicalおよびSUMCOは欠陥密度0.10未満の仕様において依然として優位に立っています。上位5社の合算シェアが約55%であることで交渉力のバランスが保たれており、顧客は価格交渉はできるものの、高歩留まりロットの完全な代替品を調達することは困難であり、適度な価格規律が維持されています。地方補助金プログラムの下で建設された地域ファブからの囲い込み需要を追う数十の地方参入企業が存在するため、上位層以下の断片化が続いています。

統合圧力が垂直統合の動きの波を引き起こしています。TCL Zhuonghuan社の2024年の上流ポリシリコン買収により原材料コストが二桁台削減され、スポット価格変動からの保護が実現し、クリスタルプラーのアップグレードに向けた資本が解放されました。Shanghai Siliconと国内ツールメーカーとの共同開発協定により新型エピタキシャルリアクターの認定が加速し、フェーズIIIラインの立ち上げ時間が9ヶ月に短縮されました。National Silicon Industry Groupは内陸部への拡張という稀な戦略を採用しており、重慶の低い公共料金が輸送コストを相殺し、12億米ドルのファブが稼働すれば西部の顧客基盤が開拓できると見込んでいます。

中小の競合企業は、既存大手との正面対決を避け、ホワイトスペースのニッチを追求しています。浙江・湖北のスタートアップは、ミリ波無線および自動車MEMSの高抵抗率・センサーグレード基板を標的としており、これらのセクターは超低欠陥指標への感度が低い一方でマージンポテンシャルが高い分野です。全国的に、ウェーハ関連の特許出願は2025年に前年比25%増加しており、突破口となるステップは依然として稀であるものの、持続的な漸進的イノベーションを示しています。現在完全施行されている国産設備50%義務化規定は、これらのプレーヤーを新規外国競合から事実上保護し、酸素・炭素制御を改善し日本のベンチマークとの歩留まり格差を縮小するための時間を与えています。

中国半導体シリコンウェーハ産業リーダー

National Silicon Industry Group Co. Ltd.

Shanghai Silicon Industry Group Co. Ltd. (Simgui)

Wafer Works (Shanghai) Co. Ltd.

GRINM Semiconductor Materials Co. Ltd.

Beijing E-SWIN Material Technology Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Shanghai Silicon Industry Groupが臨港フェーズIIIを完成させ、月間12インチウェーハ50万枚を追加し、月間総生産量を200万枚に引き上げました。

- 2026年1月:TCL ZhonghuanがHua Hong Semiconductorと2026年半ばから月間30万枚の12インチプライムウェーハを供給する5年間の契約を締結しました。

- 2025年12月:BYD Semiconductorが長沙で第2の8インチSiCウェーハラインを稼働させ、月間生産能力を2万枚に倍増させました。

- 2025年11月:National Silicon Industry Groupが重慶に12億米ドルの12インチファブを建設する承認を取得し、2027年末の初回ウェーハ生産を目指しています。

中国半導体シリコンウェーハ市場レポートの調査範囲

中国半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他の半導体デバイスタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザーアプリケーション)、および地域(中国)別にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、電力、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| ウェーハ直径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、電力、センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

レポートで回答される主要な質問

2031年までに中国のウェーハ需要はどの程度になるか?

中国半導体シリコンウェーハ市場は、2026年からCAGR 6.33%で拡大し、2031年までに72億4,000万平方インチに達すると予測されています。

どのウェーハ直径が最も成長しているか?

300mm基板はすでに71.75%のシェアを占めており、新規ファブが12インチ経済を優先する中でCAGR 7.16%で成長すると予測されています。

シリコン・オン・インシュレーターウェーハが中国にとって重要な理由は何か?

RF-SOI基板は5Gパワーアンプおよび低消費電力IoTチップを支援し、CAGR 6.93%で最も成長の速いウェーハタイプセグメントを代表しています。

完全な国内ウェーハ供給の主な障壁は何か?

ツール輸出規制および原材料純度に起因する日本サプライヤーとの欠陥密度格差の継続が、先進ノードでの採用を制限しています。

電気自動車の成長がウェーハ需要に与える影響は?

SiCパワーモジュール、ADASプロセッサー、およびインフォテインメントチップが車両あたりの半導体搭載量を増加させるにつれ、自動車向けウェーハ使用量はCAGR 7.01%で増加しています。

中国の国内ウェーハ生産をリードする企業はどこか?

Shanghai Silicon Industry Group、TCL Zhonghuan、およびNational Silicon Industry Groupが合わせて国内300mmプライム出荷量の約35%を供給しています。

最終更新日: