米国半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

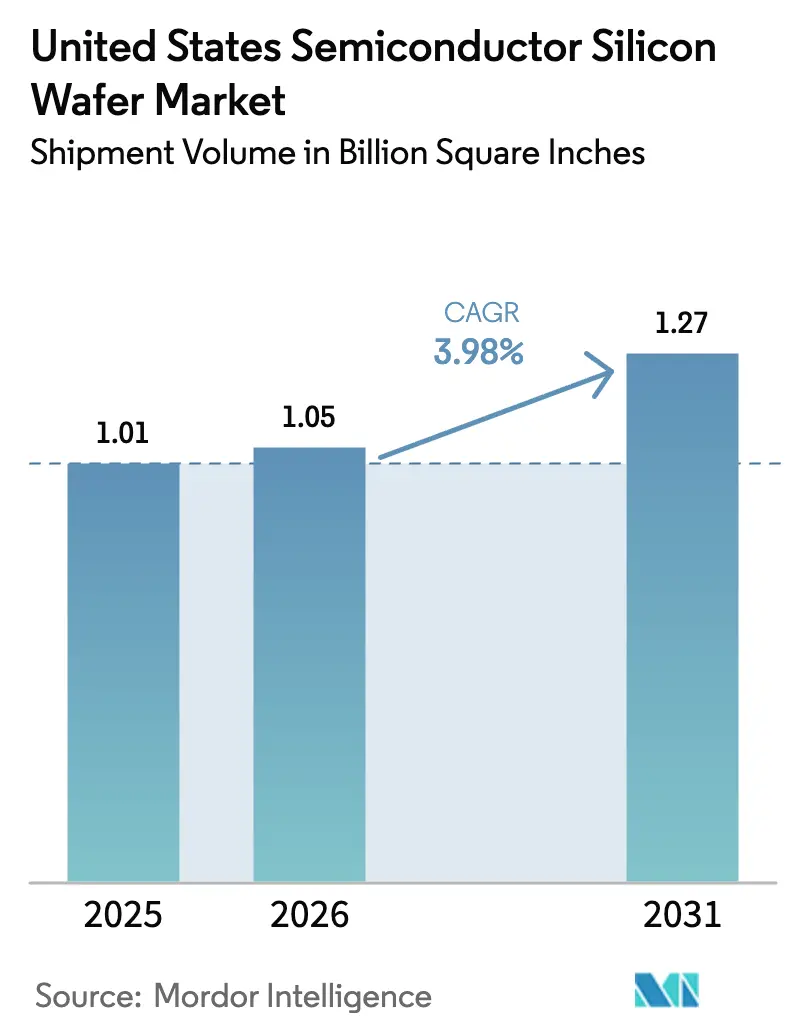

| 基準年の市場規模 (2025) | 1.01 Billion Square Inches |

| 市場取引高 (2026) | 1.05 Billion Square Inches |

| 市場取引高 (2031) | 1.27 Billion Square Inches |

| 成長率 (2026 - 2031) | 3.98% CAGR |

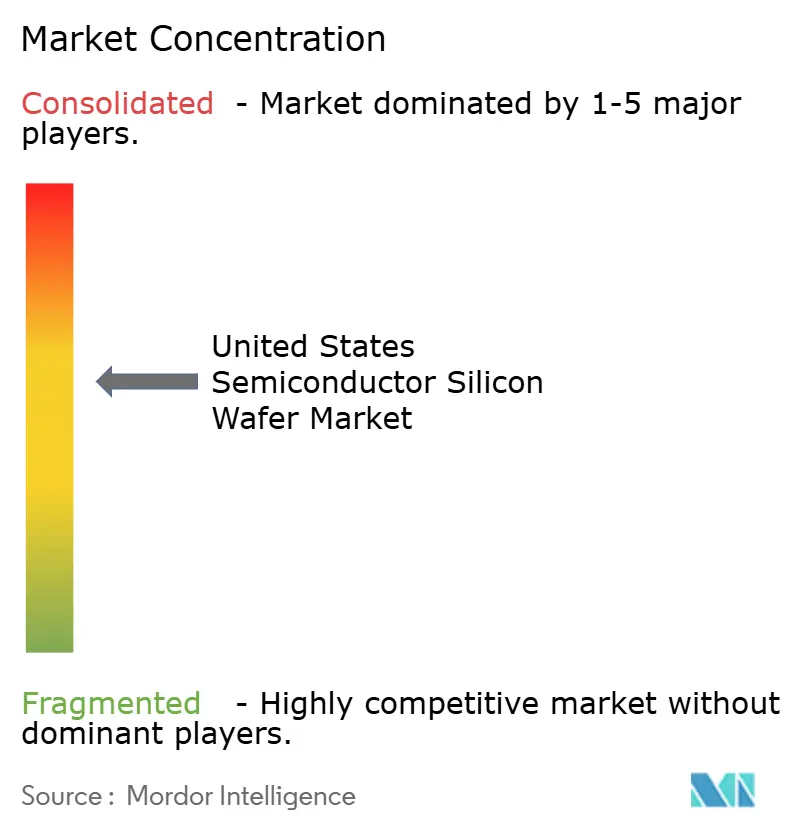

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国半導体シリコンウェーハ市場分析

米国半導体シリコンウェーハ市場の出荷量ベースの市場規模は、2025年に10億1,000万平方インチ、2026年に10億5,000万平方インチと予測され、2031年までに12億7,000万平方インチに達し、2026年から2031年にかけてCAGR 3.98%で成長する見込みです。短い製品サイクルではなく連邦産業政策が設備投資計画を左右するようになっており、CHIPSおよび科学法による優遇措置はすでに新規ファブ向けに300億米ドル超の直接資金と55億米ドルの融資を引き出しています。4ナノメートルから2ナノメートルノードに向けた先端ロジック需要が国内基板需要を拡大させる一方、自動車の電動化、産業オートメーション、データセンター向け人工知能が成熟ノードの消費を下支えしています。しかし供給は追いついておらず、大口径300ミリメートルウェーハは200ミリメートル品よりも速いペースで拡大しており、国内ポリシリコン生産量は依然として限られているため、近い将来における輸入依存リスクが残っています。装置メーカーはゲートオールアラウンドトランジスタ向けに平坦度および欠陥管理を厳格化しており、その厳しい仕様が基板コストと認定期間の両方を引き上げています。

主要レポートのポイント

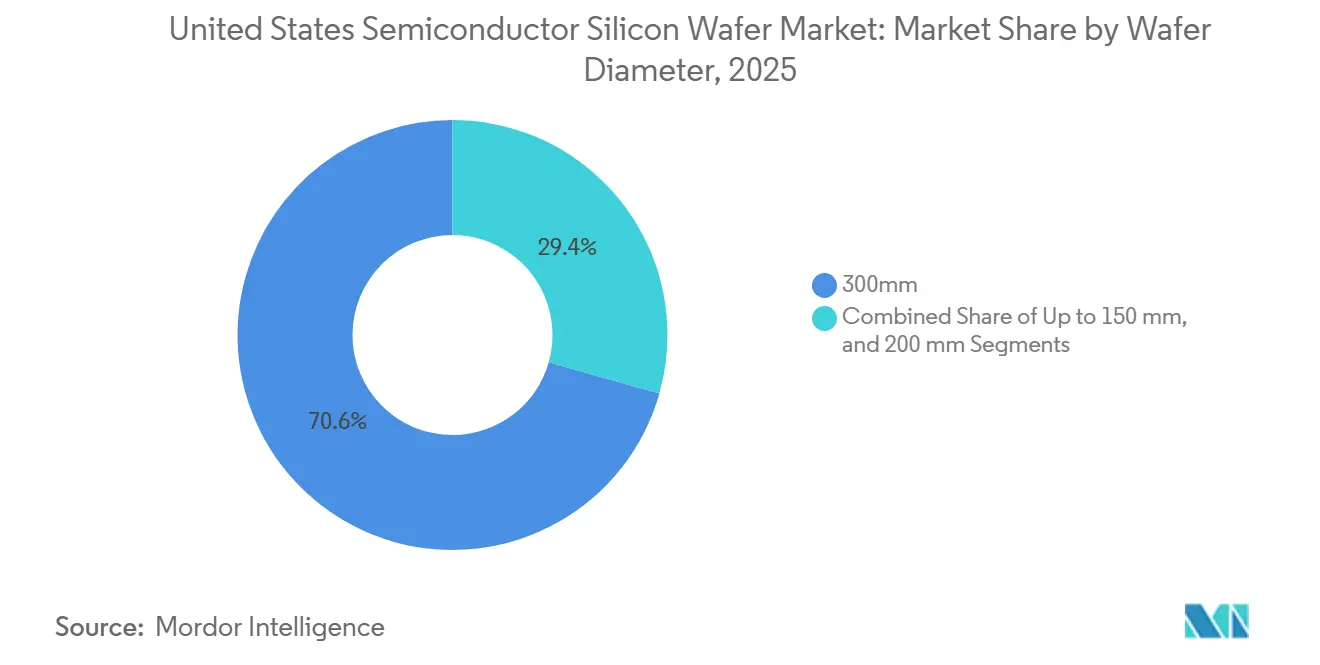

- ウェーハ径別では、300ミリメートル基板が2025年の米国半導体シリコンウェーハ市場シェアの70.62%を占めてトップとなりました。

- 半導体デバイスタイプ別では、ロジックが2025年の米国半導体シリコンウェーハ市場規模の33.09%を占め、2031年にかけてCAGR 5.25%で拡大する見込みです。

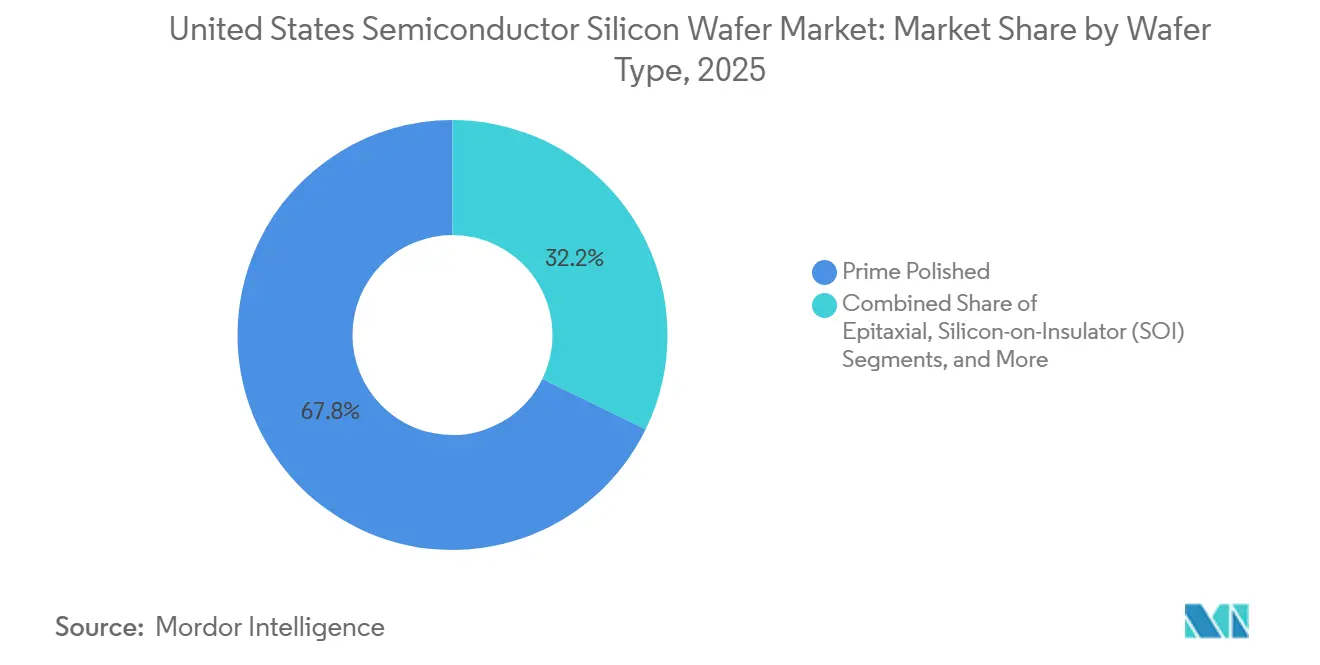

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年に67.77%のシェアを保持し、シリコンオンインシュレーター基板はCAGR 4.86%で2031年まで成長しています。

- エンドユーザー別では、民生用電子機器が2025年の出荷量の37.55%を占め、自動車用途はCAGR 4.72%で2031年まで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要ファウンドリによる設備増強 | +1.5% | アリゾナ州、オハイオ州、テキサス州、ニューヨーク州 | 中期(2〜4年) |

| 米国CHIPSおよび科学法インセンティブの急増 | +1.2% | アリゾナ州、オハイオ州、ニューヨーク州で早期効果が見られる全国規模 | 短期(2年以内) |

| ロジック向け300mmウェーハへの移行 | +0.8% | パッケージングハブへの波及を含む全国規模 | 長期(4年以上) |

| 電気自動車向けシリコンパワーデバイス需要の増加 | +0.6% | ミシガン州、カリフォルニア州、テキサス州の自動車産業集積地 | 中期(2〜4年) |

| 人工知能最適化SOIウェーハ需要 | +0.4% | データセンターおよびエッジコンピューティングクラスター | 短期(2年以内) |

| 防衛グレードの耐放射線シリコン | +0.2% | マサチューセッツ州、カリフォルニア州、バージニア州の防衛関連企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要ファウンドリによる設備増強

3社の世界的リーダーによる前例のない設備投資が米国半導体シリコンウェーハ市場を再編しています。TSMCはアリゾナ州に6棟のメガファブと2棟の先端パッケージングラインを建設中であり、インテルは4州にわたって新たな18Aラインを追加し、サムスンはテキサス州に2ナノメートルロジックキャンパスを拡張しています。各サイトは完全稼働後、毎年数百万枚の300ミリメートルウェーハを消費する見込みです。国内基板メーカーはその需要に対応しようと急いでいますが、新たな結晶成長・スライシング工場が安定生産に達するのは2027年以降となるため、ファウンドリが輸入に依存し続ける2年間の空白期間が生じます。[1]米国商務省、「バイデン・ハリス政権がTSMCアリゾナ向けCHIPSインセンティブ賞を発表」、commerce.gov

米国CHIPSおよび科学法インセンティブの急増

CHIPSおよび科学法は新工場の投資ハードルを引き下げ、アジアに向かっていた可能性のある投資をすでに国内に呼び込んでいます。マッチンググラントにより米国ウェーハラインの実質コストは最大5分の1削減され、中国での先端ノード拡張を10年間禁じる厳格な条件が含まれています。これらの条件により増分需要は国内に留まりますが、原料ポリシリコンは依然としてドイツや日本から調達されており、供給安全保障は部分的にしか解決されていません。

ロジックノードにおける300mmウェーハへの移行

ゲートオールアラウンドトランジスタ、バックサイドパワーデリバリー、チップレットパッケージングはいずれも、より高いダイ数を実現する大口径基板に依存しています。その結果、米国半導体シリコンウェーハ市場における300ミリメートルの出荷量は市場全体より約2ポイント速いペースで成長している一方、200ミリメートルラインはアナログおよびパワー部品に不可欠なままです。この乖離はサプライヤーに2つの方向への設備投資分散を迫り、自動車顧客向けの納期ギャップを拡大させています。[2]SEMI、「SEMIが2025年の世界シリコンウェーハ出荷量が5.8%増の12,973百万平方インチと報告」、semi.org

電気自動車向けシリコンパワーデバイス需要の増加

電気自動車は従来の自動車の2〜3倍のシリコン面積を必要とし、その大部分はパワースイッチを搭載した200ミリメートルウェーハです。ワイドバンドギャップ代替品が普及しつつありますが、シリコンは400ボルトプラットフォームで依然として主流であり、価格競争力を維持しています。ミシガン州の組立ハブ近郊にある米国ウェーハ工場は高抵抗率ラインをトラクションインバーター向けに専用化し始めていますが、新たな200ミリメートルプロジェクトの立ち上げが完了するまで供給は逼迫したままです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メモリの景気循環的低迷 | -0.7% | アイダホ州、バージニア州、DRAMおよびNANDクラスター連携 | 短期(2年以内) |

| サプライチェーンの地理的集中リスク | -0.5% | 東アジア産ポリシリコンおよびインゴット輸入への依存 | 中期(2〜4年) |

| 3nm以下における結晶欠陥の限界 | -0.3% | 先端ロジックファブ | 長期(4年以上) |

| SiCおよびGaNとの競争激化 | -0.4% | 自動車および産業用パワーセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メモリの景気循環的低迷

スマートフォン販売が軟化しクラウド企業が在庫を消化したため、DRAMおよびNANDサプライヤーは2025年初頭に発注を大幅に削減しました。メモリウェーハは米国半導体シリコンウェーハ市場の約4分の1を占めるため、単一の価格修正が基板収益を急速に押し下げます。人工知能サーバー向けの高帯域幅メモリは堅調を維持していますが、そのニッチは全体的な需要を安定させるには小さすぎます。[3]Micron Technology、「マイクロン投資家向け広報ニュースリリース」、micron.com

サプライチェーンの地理的集中リスク

半導体グレードのポリシリコンの10分の1未満しか米国内で生産されておらず、インゴット引き上げの大部分は依然として日本と台湾で行われています。太平洋横断の輸送遅延は2ヶ月に及ぶことがあり、アリゾナ州やオハイオ州の新ファブにおけるジャストインタイムバッファーをはるかに超えます。ミズーリ州の結晶成長工場向けの最近の連邦助成金は、2027年以降にのみ制約を緩和します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300mmの優位性が200mmのボトルネックを覆い隠す

米国半導体シリコンウェーハ市場規模における300ミリメートルのシェアは2025年に出荷量の70.62%に達し、2031年にかけてCAGR 4.95%で上昇すると予測されています。TSMCとインテルのアリゾナ州およびオハイオ州の新ファブだけで、フル稼働時に3,000万平方インチ超の需要が追加されます。ウェーハ1枚あたりのダイ数が多いことでコスト効率が向上しますが、300ミリメートル結晶容量の相当なシェアを保有するグローバルサプライヤーは3社のみです。

一方、200ミリメートル基板はアナログ、MEMS、自動車用パワーエレクトロニクスを支えています。このフォーマットは2023年から2026年にかけて14%拡大しましたが、米国の生産能力は世界供給の14%に過ぎません。自動車メーカーは2026〜2027年に、インバーターチップが産業用制御機器と同じウェーハを奪い合う可能性のある供給不足に直面しています。150ミリメートル未満のフォーマットは防衛および旧来のラインに残存しますが、年率1.8%しか成長せず、ウェーハメーカーが出荷量と利益率が正当化される分野に投資を集中させなければならない3速の供給構造を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

半導体デバイスタイプ別:ロジックが急増、メモリは停滞

ロジックは2025年の米国半導体シリコンウェーハ市場シェアの33.09%を占め、先端ノードとエピタキシャル層を必要とする人工知能アクセラレーターに牽引されてCAGR 5.25%で2031年まで推移しています。TSMCは2025年後半に3ナノメートルの売上がスマートフォンを上回ったと開示しており、高性能コンピューティングの勢いを裏付けています。

しかしメモリ出荷量は、DRAMおよびNAND価格の軟化により2025年初頭に落ち込みました。トレーニングクラスター向けのHBMデバイスは収益性を維持していますが、メモリウェーハ出荷量の5%未満を占めるに過ぎません。アナログおよびディスクリート部品は200ミリメートルファブで安定した3〜4%の成長を示し、センサーおよびMEMSは自動車レーダーやスマートスピーカーに支えられてほぼ同じペースで推移しています。

ウェーハタイプ別:SOIが台頭、プライムポリッシュは横ばい

プライムポリッシュ基板は2025年の米国半導体シリコンウェーハ市場規模の67.77%を保持していますが、顧客がエピタキシャルまたはSOIフォーマットへ一部製品を移行しているため、年率3.7%でしか成長していません。ポリッシュウェーハは主流のロジックおよびメモリの主力として残りますが、ノードの微細化が電気的絶縁要件を厳格化するにつれてシェアは緩やかに低下しています。

シリコンオンインシュレーターウェーハはCAGR 4.86%で最も速い成長を示しており、エッジ人工知能チップおよびコパッケージド光学部品に牽引されています。エピタキシャル層は、精密なドーピングと超低欠陥密度を必要とするゲートオールアラウンドプロセスに向けて僅差で続いています。超高抵抗率フロートゾーン材料を含むスペシャルティシリコンは、電気自動車および再生可能エネルギーインバーターにおけるディスクリートパワー用途に応えますが、出荷量は小規模にとどまります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:自動車が最速成長、民生用電子機器が最大シェア

民生用電子機器は依然として米国半導体シリコンウェーハ市場出荷量の37.55%を使用していますが、その構成はスマートフォンから、ハンドセットプロセッサの2〜3倍のシリコン面積を消費するデータセンターアクセラレーターへとシフトしています。したがって人工知能サーバーはウェーハ1枚あたりより多くの収益を生み出します。

自動車用途は2031年にかけてCAGR 4.72%という予測で最も速い成長をリードしています。牽引および充電用のシリコンIGBTおよびMOSFETは現在主に200ミリメートルウェーハで製造されています。炭化ケイ素および窒化ガリウムが高電圧ソケットを獲得しつつある一方、シリコンは400ボルトプラットフォームおよびディスクリート低電圧コンバーターにおいて経済的な選択肢であり続けています。産業、通信、防衛セグメントは合わせて、民生需要の景気循環的な変動を緩和する安定した基盤を提供しています。

地域分析

出荷量の大部分は4州に集中しており、需要と物流効率の高い集積地帯を形成しています。アリゾナ州はTSMCの6棟のファブとインテルのオコティロコンプレックスを擁し、合わせて10年末までに年間2,000万平方インチ超の300ミリメートル供給を吸収すると予測されています。オハイオ州のリッキング郡キャンパスにはインテルの2棟のメガファブとパッケージング工場が加わり、立ち上げスケジュールを加速させる州の人材育成助成金を享受しています。テキサス州はサムスンのテイラーロジックラインをテキサス・インスツルメンツやインフィニオンなどのアナログおよびパワー企業と結びつけ、複数の口径にわたる混合ウェーハ需要を確保しています。ニューヨーク州のアルバニーナノテクセンターは、大量生産移管前にプロセスフローを認定するパイロットハブとして機能しています。

連邦および州のインセンティブの多層構造により、アジアと比較してウェーハの納入コストを最大20%削減できますが、原料ポリシリコンと多くのインゴットは依然として太平洋または大西洋を横断して輸送されています。GlobalWafersはCHIPSおよび科学法の助成金4億600万米ドルで資金調達したミズーリ州工場を拡張していますが、国内の溶解工場が整備されるまでドイツと日本から原料を調達することになります。バージニア州、オレゴン州、カリフォルニア州の小規模プロバイダーは主に防衛または研究顧客に対応しており、少なくとも2027年まで主流ファウンドリは輸入に依存し続けます。

地理的集中は効率性と脆弱性の両方をもたらします。4つのコア州のいずれかで自然災害、労働争議、またはインフラ障害が発生した場合、下流の組立ラインに迅速に波及します。保険として、一部のサプライヤーはコロラド州とユタ州に衛星リクレームおよびテストウェーハ施設を設置し、在庫バッファーを分散させています。

競争環境

市場支配力は不均等です。5社のグローバルサプライヤーが300ミリメートルプライムポリッシュ容量の約70%を支配していますが、SOI、エピタキシャル、フロートゾーンなどのスペシャルティニッチははるかに分散しています。信越化学工業とSUMCOは垂直統合と強固な財務基盤を活用し、需要急増前に結晶引き上げ機と研磨ツールを先行購入しています。GlobalWafersは立地優位性を活用し、ミズーリ州に投資することでアリゾナ州とテキサス州のファブから1日のトラック輸送圏内に完成ウェーハを配置しています。

ニッチ企業は独自のプロセスステップを保有することで繁栄しています。Soitecのレイヤートランスファー技術はコパッケージド光学部品向けに50ナノメートル未満のSOIスタックを実現し、低迷期でも利益率を守るプレミアムを獲得しています。OkmeticとVirginia Semiconductorは厳格な軍事規格を満たす耐放射線基板の受注を獲得しています。新興の挑戦者Qromisは、データセンター顧客がI/O 1ギガビットあたりのコストを重視する中、ウェーハ総費用を30%削減できる低コストSOIボンディングを推進しています。

技術競争の焦点はエピリアクターと計測にあります。Applied MaterialsとASM Internationalはゲートオールアラウンドジオメトリに不可欠なサブナノメートル平坦度を実現するツールを出荷しています。KLAの検査システムは欠陥密度を1平方センチメートルあたり0.1個未満に認定しますが、現在この基準を満たすメーカーは4社のみです。連邦補助金は米国内の工場に向けて競争を歪めていますが、上流のコモディティ経済はポリシリコンメーカーを、並行した助成金が現れない限り停滞させる方向に働いています。

米国半導体シリコンウェーハ産業リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:TSMCはアリゾナ州の第1ファブで2ナノメートルウェーハの生産を開始し、米国初の3ナノメートル未満の生産を実現しました。輸入品と新興の国内供給を組み合わせて活用しています。

- 2026年1月:インテルはCHIPSおよび科学法による78億6,000万米ドルの資金調達と89億米ドルの株式調達を完了し、アリゾナ州、ニューメキシコ州、オハイオ州、オレゴン州のサイトを拡張し、社内およびファウンドリ顧客向けの18A容量を確保しました。

- 2025年12月:GlobalWafersはテキサス州シャーマンプロジェクト向けに4億600万米ドルの連邦インセンティブを確保し、2027年末までに新たな300ミリメートル生産を追加する予定です。

- 2025年11月:Wacker Chemieはドイツで3億ユーロ(3億3,900万米ドル)の投資によるラインを完成させ、半導体グレードのポリシリコン生産能力を50%引き上げました。

米国半導体シリコンウェーハ市場レポートの調査範囲

米国半導体シリコンウェーハ市場は、技術の進歩とさまざまな用途にわたる需要の増加に牽引された、グローバル半導体産業の重要な構成要素です。市場の成長は、民生用電子機器の普及拡大、5Gネットワークの展開、自動車および産業セクターへの半導体統合の深化などの要因に影響されています。

米国半導体シリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、スペシャルティシリコン)、エンドユーザー(モバイルおよびPCサブセグメントを含む民生用電子機器、産業、通信、自動車、その他)別にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコンオンインシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| 民生用電子機器 | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザー |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコンオンインシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザー別 | 民生用電子機器 | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

米国半導体シリコンウェーハ市場のウェーハ出荷量はどのくらいの速さで成長すると予測されていますか?

出荷量は2026年の10億5,000万平方インチから2031年までに12億7,000万平方インチへと増加し、CAGR 3.98%が見込まれます。

最大の需要シェアを占めるウェーハ径はどれですか?

300ミリメートル基板が2025年の総出荷量の70.62%をリードし、2031年まで最も速い拡大を続けます。

最も速く成長しているエンドユーザーセクターはどこですか?

電気自動車がパワーデバイス搭載量を増やすにつれ、自動車用途はCAGR 4.72%で増加すると予測されています。

SOIウェーハが普及している理由は何ですか?

シリコンオンインシュレーター技術はエッジ人工知能とフォトニクスの電力効率を向上させ、2031年にかけてCAGR 4.86%を牽引しています。

市場成長を鈍化させる可能性のあるリスクは何ですか?

メモリの景気循環的低迷と輸入ポリシリコンへの高い依存が、全体のCAGRを1ポイント超押し下げる可能性があります。

新たな国内ウェーハ生産能力が輸入依存を大幅に低減するのはいつですか?

CHIPSおよび科学法の下で資金調達された工場は、2027年末から2028年にかけて安定した大量生産に達する予定です。

最終更新日: