通信半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

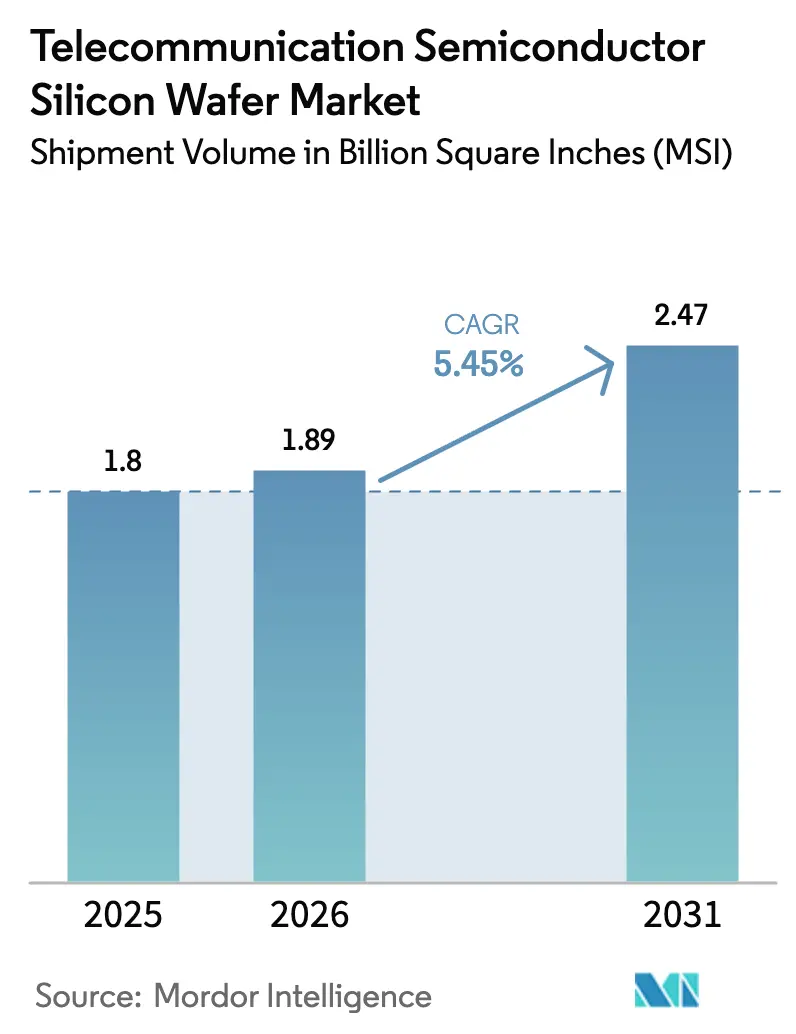

| 市場取引高 (2026) | 1.89 Billion Square Inches (MSI) |

| 市場取引高 (2031) | 2.47 Billion Square Inches (MSI) |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信半導体シリコンウェーハ市場分析

通信半導体シリコンウェーハ市場の出荷量ベースの規模は、2025年の18億平方インチ(MSI)から2026年には18億9,000万平方インチ(MSI)に成長し、2026年から2031年にかけて年平均成長率(CAGR)5.45%で2031年までに24億7,000万平方インチ(MSI)に達すると予測されています。

5G大規模MIMO基地局、初期6G研究プラットフォーム、およびシリコンフォトニクストランシーバーへの業界転換が、基板の純度、直径、および欠陥密度の要件を再定義しています。特に米国、欧州連合、日本、韓国における政府のCHIPS法型インセンティブが国内ウェーハファブの建設を促進し、歴史的に東アジアに集中していたサプライチェーンを短縮しています。6社の世界的サプライヤー間の統合が寡占的な価格構造を強化する一方、新興の中国企業は14ナノメートル未満の装置に対する輸出規制によって生産能力が制約されています。同時に、スラリー廃棄物に関する厳格な環境規制と増大する資本集約度がコスト構造に圧力をかけており、通信半導体シリコンウェーハ市場をより高付加価値の特殊基板へと向かわせています。

主要レポートの要点

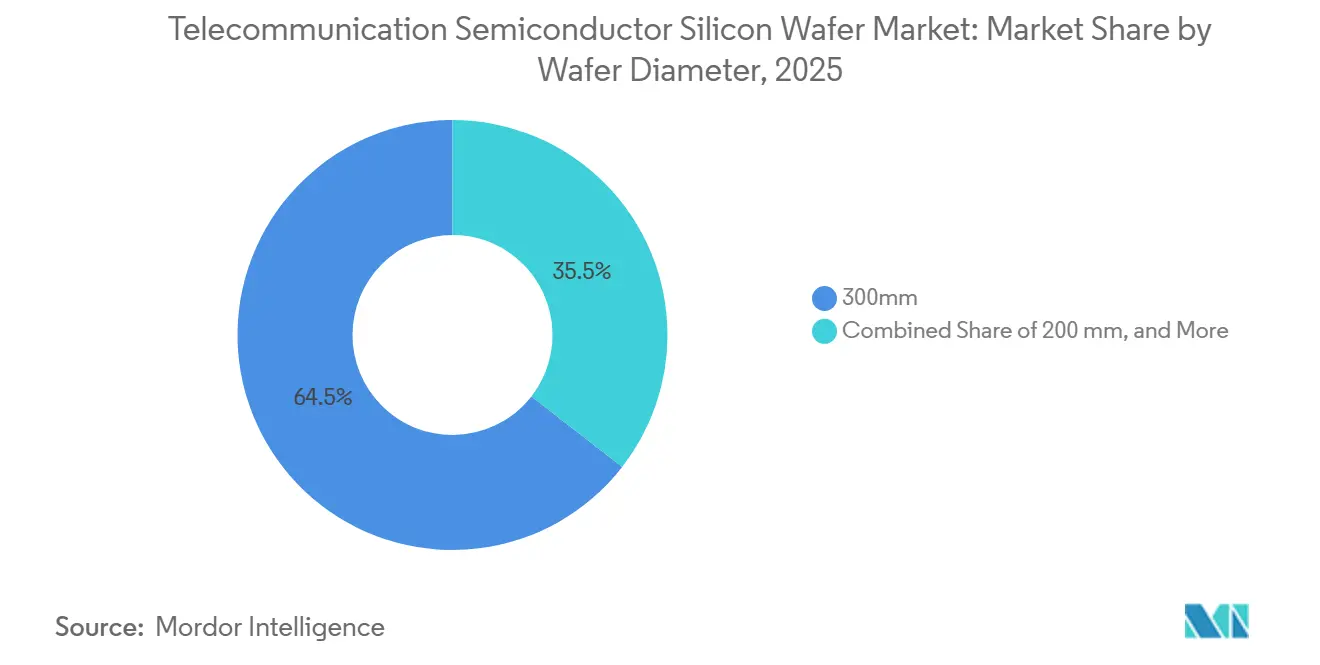

- ウェーハ直径別では、300mmセグメントが2025年の通信半導体シリコンウェーハ市場シェアの64.48%を占めてリードしており、2031年にかけて年平均成長率(CAGR)6.01%で拡大しています。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年の通信半導体シリコンウェーハ市場規模の41.46%を占め、2031年にかけて年平均成長率(CAGR)6.25%で拡大しています。

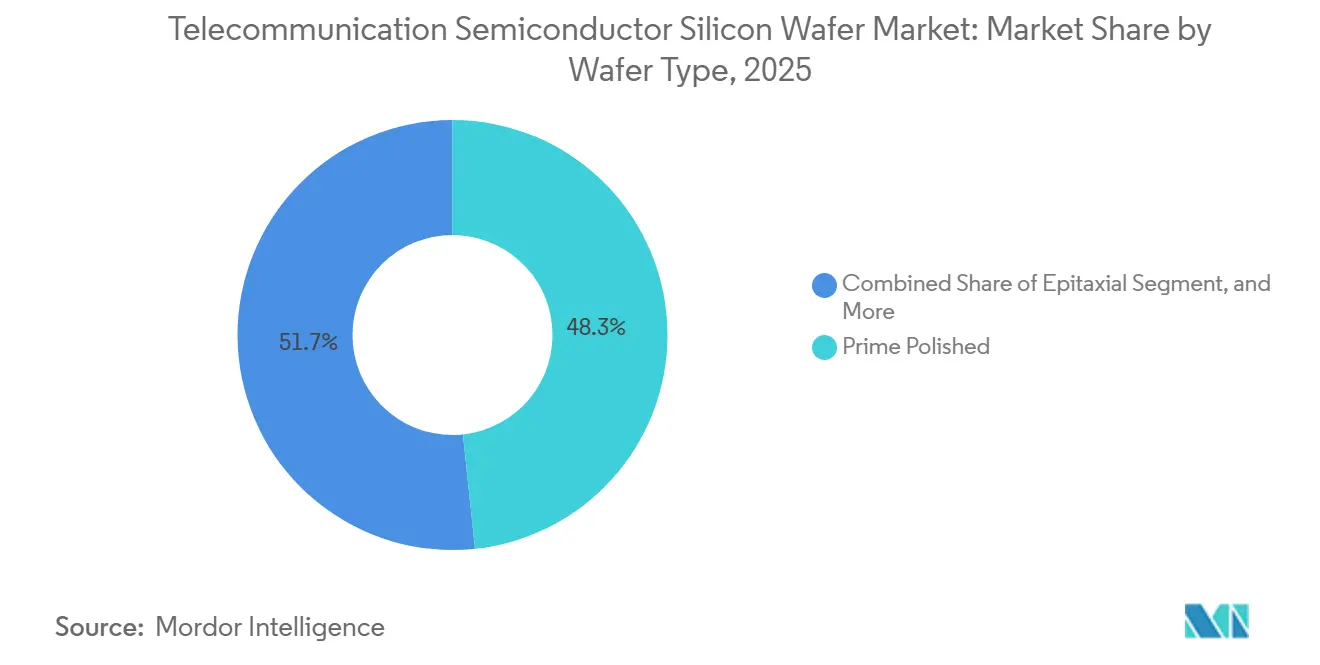

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年の通信半導体シリコンウェーハ市場規模の48.33%のシェアを占め、シリコン・オン・インシュレーター基板が2031年にかけて6.23%と最も速い成長を示しています。

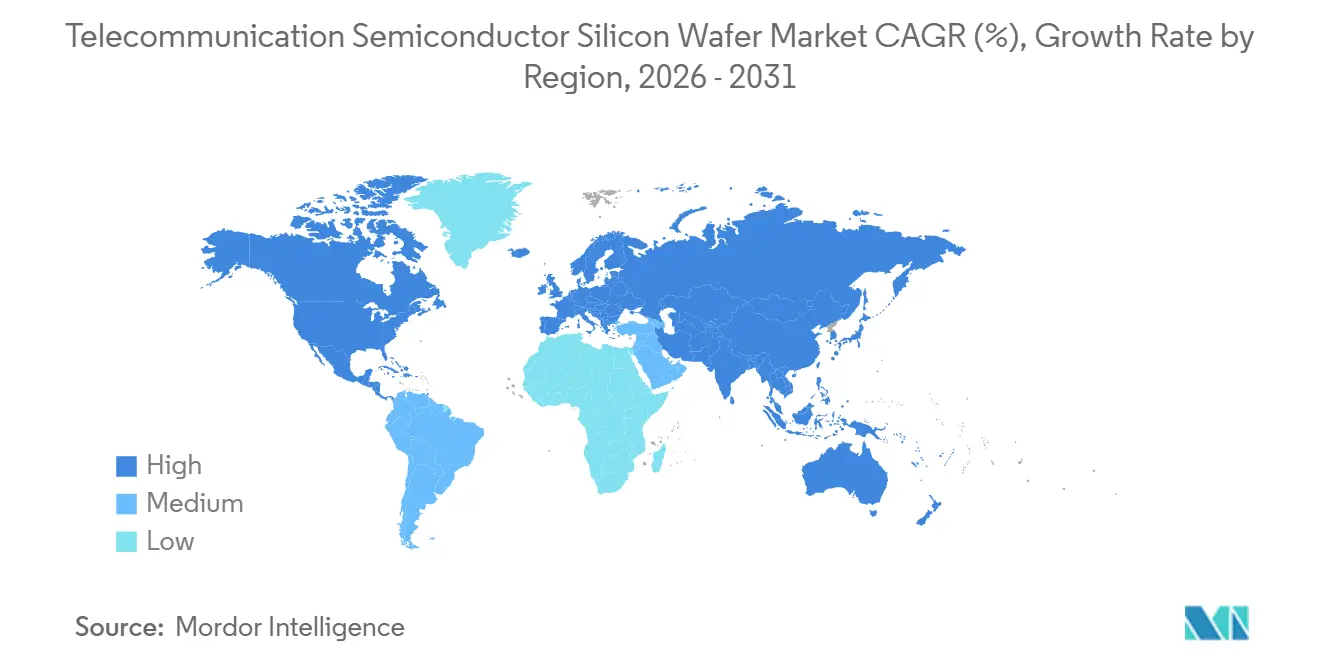

- 地域別では、アジア太平洋地域が2025年に出荷量の80.11%を占め、2031年にかけて地域別で最も速い年平均成長率(CAGR)6.78%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度300mmウェーハを必要とする5G/6G基地局展開の急増 | +1.8% | 世界規模、アジア太平洋地域・北米・欧州に集中 | 中期(2〜4年) |

| 通信中心のウェーハファブを加速させる政府のCHIPS法型インセンティブ | +1.5% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| SOIウェーハ需要を押し上げるシリコンフォトニクストランシーバーの急速な普及 | +1.2% | 世界規模、北米およびアジア太平洋地域のデータセンターハブが主導 | 中期(2〜4年) |

| クラウドおよびエッジデータトラフィックプロセッサー向け300mm生産能力の拡大 | +0.9% | アジア太平洋地域が中核、北米・欧州への波及 | 長期(4年以上) |

| コパッケージド光学向け超薄型ウェーハ需要が新たな研削化学を牽引 | +0.6% | 北米およびアジア太平洋地域の先進パッケージングクラスター | 中期(2〜4年) |

| AI搭載基地局SoC向けバックサイド電力供給対応ウェーハ | +0.5% | 北米、台湾、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高純度300mmウェーハを必要とする5G/6G基地局展開の急増

大規模MIMOの基地局は、3.5GHz以上の周波数における基板損失を抑制するために1,000オーム・センチメートルを超える抵抗率を持つ300mm基板上に製造された窒化ガリウム電力増幅器とシリコンRFフロントエンドを必要とします。世界のシリコンウェーハ出荷量は、主に通信需要に牽引されて2025年に129億7,300万平方インチに達しました。[1]SEMI、「シリコン出荷統計 2025年第4四半期」、SEMI.ORG Imecは6G向けに指定された7〜24GHz帯で動作するシリコン上窒化ガリウムRFトランジスタを検証し、現在の5G需要を超えてウェーハ消費を拡大しています。[2] Imec、「シリコン上窒化ガリウムRFトランジスタ 2025年」、IMEC-INT.COM 中国移動と中国電信は2025年までに合計120万の5G基地局を展開し、それぞれ約200〜300平方インチのシリコンを使用しています。ミリ波アプリケーションに必要な金属汚染の兆分の一(ppt)レベルの閾値を安定的に満たすサプライヤーは2社のみです。

通信中心のウェーハファブを加速させる政府のCHIPS法型インセンティブ

米国のCHIPSおよび科学法は2025年までに40件のプロジェクトにわたり364億米ドルを確保し、GlobalWafersはテキサス州とミズーリ州の300mm工場2棟に4億米ドルを獲得しました。Texas Instrumentsは16億米ドルの資金を確保し、基地局バックホールおよび電源ICを供給する4棟の300mmファブに充当されています。欧州はチップス法の下で430億ユーロ(460億米ドル)を拠出し、InfineonとSTMicroelectronicsのRFおよびパワーウェーハ生産能力を支援しています。日本の9,200億円(62億米ドル)の補助金パッケージは、地政学的摩擦にもかかわらず5G向け300mm基板の供給を確保しています。これらの補助金は実効資本コストを25〜35%低減し、回収期間を10年未満に短縮しています。

SOIウェーハ需要を押し上げるシリコンフォトニクストランシーバーの急速な普及

シリコンフォトニクスはシリコン・オン・インシュレーターウェーハ上にレーザー、変調器、フォトディテクターを集積し、現在メトロおよび長距離ネットワークで採用されている800Gおよび1.6Tトランシーバーを実現します。Tower SemiconductorとNVIDIAはフォトニクス生産を300mmに移行し、トランシーバー1台あたり40%のコスト削減を見込んでいます。OpenLightはインジウムリンとシリコンを融合した1.6Tフォトニック集積回路の量産受注を獲得しています。SOITECのフォトニクスグレードSOIウェーハは2024年度の売上高の18%に達し、コパッケージド光学に対する通信業界の需要を示しています。[3]Soitec、「2024年度年次報告書」、SOITEC.COM IEEEのロードマップは、シリコンフォトニクスが2028年までに光トランシーバー出荷量の30%を占めると予測しています。

クラウドおよびエッジデータトラフィックプロセッサー向け300mm生産能力の拡大

映像解析と産業用IoTテレメトリーをストリーミングするエッジコンピューティングノードが、300mmウェーハ上に製造された7〜16nmのASICへの需要を牽引しています。GlobalWafersのシャーマン工場は2025年5月に年間120万枚の300mmウェーハの出荷を開始し、10ナノメートル未満の欠陥仕様を満たしています。BoschのドレスデンファブはAIベースのプロセス制御を活用してウェーハ間のばらつきを1%未満に低減し、混合信号基地局チップの歩留まりを向上させています。チップレット設計への移行はデバイスあたりのウェーハ消費量を15〜20%増加させ、ダイあたりのコストが低い300mmウェーハを優位にしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mmウェーハラインの資本集約度と長い回収期間 | -1.2% | 世界規模、特に補助金のない地域 | 長期(4年以上) |

| 高抵抗率RFグレードウェーハにおける欠陥密度の課題 | -0.8% | 世界規模、アジア太平洋地域および北米のRFハブへの影響が大きい | 中期(2〜4年) |

| 先進ウェーハ装置出荷に対する輸出規制 | -0.6% | 中国、東南アジアおよびロシアへの二次的影響 | 中期(2〜4年) |

| フォトニクスグレードの化学機械研磨コストに影響する厳格なスラリー廃棄物規制 | -0.4% | 北米および欧州、アジア太平洋地域でのコンプライアンス対応が進展中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

300mmウェーハラインの資本集約度と長い回収期間

グリーンフィールドの300mm工場1棟のコストは30〜50億米ドルに達し、装置が支出の最大70%を占めます。Siltronicのシンガポール拡張はその課題を示しており、年間100万枚のウェーハ生産に20億ユーロ(21億4,000万米ドル)を投じています。SUMCOとSK Siltronのような確立した企業でさえ、36億米ドルの建設費を分担するための合弁事業を設立しました。補助金がコストの15%未満しかカバーしない場合、投資家は10〜15年の回収期間に直面し、[4]フィナンシャル・タイムズ、「半導体資本集約度分析」、FT.COM新規参入を阻み、寡占体制を強化しています。

高抵抗率RFグレードウェーハにおける欠陥密度の課題

ミリ波RFアプリケーションに不可欠な高抵抗率ウェーハは、標準基板と比較して20〜30%高い欠陥数という課題に直面しています。Soitecはこれらの欠陥を1cm²あたり0.1粒子未満に効果的に低減するトラップリッチソリューションを導入しました。ただし、このイノベーションにはプレミアムが伴い、コストが15〜20%増加します。さらに、8〜12%の歩留まり損失により、一部の設計者は材料コストが高いにもかかわらず砒化ガリウムへの回帰を検討しています。加えて、KLAの先進検査装置が各生産ラインのコストに1,000〜1,500万米ドルを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmのスケール経済がリーダーシップを維持

300mmセグメントは2025年に出荷量の64.48%を占め、ダイあたり30〜40%のコスト削減と自動化の優位性を反映しています。GlobalWafersのシャーマン工場は2025年に最初の120万枚のウェーハを出荷し、国内の勢いを示しています。Texas Instrumentsは4つの40,000ウェーハ/月モジュールでアナログおよび組み込み通信ICを供給するために参加しました。装置不足により200mmの生産能力は逼迫しており、設計変更が300mmラインへと向かっています。150mm未満のウェーハはGaNパワーRF増幅器とMEMSアンテナチューナーのニッチ用途として残っていますが、市場シェアを失い続けています。規制当局は直径の選択にほとんど影響力を持ちませんが、中国への300mmツールの輸出規制はそこでの普及を遅らせています。

チップレットアーキテクチャの台頭により、各ラジオフロントエンドはパワー、RF、デジタルドメインにわたる複数のダイを必要とし、大型基板への需要を膨らませています。通信半導体シリコンウェーハ市場では、サプライヤーがプライムポリッシュとエピタキシャルの各種製品をバンドルして出荷量を確保しています。SEMIなどの業界コンソーシアムがノッチ位置と厚さ公差を標準化し、ファブが複数のソースを迅速に認定できるようにしており、これによりサプライヤーの交渉力はわずかに抑制されますが、新規参入者への参入障壁は依然として高い状態が続いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

半導体デバイスタイプ別:ロジック統合が消費量を支える

ロジックデバイスは2025年のウェーハの41.46%を占め、RFトランシーバー、デジタルベースバンド、電源管理を1つのダイに統合する基地局SoCによって牽引されています。高帯域幅メモリはAIアクセラレーターとラジオユニットで連携するようになり、DRAM需要を押し上げていますが、依然としてロジックには及びません。RFスイッチやLNAを含むアナログデバイスは、プライムポリッシュウェーハより20〜30%高価な高抵抗率ウェーハおよびSOIウェーハに依存していますが、顧客は線形性と損失目標を達成するためにそのプレミアムを受け入れています。ディスクリートGaNパワートランジスタは小型ウェーハで利用可能ですが、48V電源レールにとって依然として重要です。

シリコンフォトニクストランシーバーが搭載されるにつれてオプトエレクトロニクスも加わり、サプライヤーがバランスを取る必要のあるハイブリッドな需要の流れが生まれています。ファウンドリーはチップレット戦略に対応したロジックエピタキシャルウェーハの受注が二桁成長していると報告しており、通信OEMはボード面積を削減するためにシングルダイ統合を好んでいます。これが通信半導体シリコンウェーハ市場におけるロジックの持続的な優位性を説明しています。

ウェーハタイプ別:SOIが上回るもプライムポリッシュが出荷量を維持

プライムポリッシュウェーハは2025年に48.33%のシェアを保持し、主流ロジックにおけるコストリーダーシップに支えられています。一方、SOI基板はRFスイッチにおいて容量を30〜50%低減する埋め込み酸化物層と低損失フォトニクス導波路に支えられ、年率6.23%で拡大しています。エピタキシャルウェーハは7〜10nmロジックが仮想化無線アクセスアーキテクチャに移行するにつれて需要が増加しています。高抵抗率品種を含む特殊シリコンはプレミアムを獲得していますが、供給が限られているため出荷量は制限されています。

Soitecはコパッケージド光学を供給するためにベルナンで300mm SOI生産能力を倍増させており、OkmeticはアンテナビームチルトMEMS向けのセンサーグレードシリコンを展開しています。価格トレンドは、通信業界が高付加価値基板にシフトするにつれてプライムポリッシュの成長が鈍化していることを示しており、この動向が通信半導体シリコンウェーハ市場においてプレミアムにもかかわらずSOIの役割を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年にウェーハの80.11%を供給し、2031年にかけて年平均成長率(CAGR)6.78%を記録しています。中国の120万の5G基地局は国内サプライヤーが急いで対応する内需を生み出していますが、装置禁輸措置により歩留まりは日本水準を下回っています。日本のShin-EtsuとSUMCOは合わせて世界の300mm生産能力の約55%を供給し、比類のないチョクラルスキー法の専門技術を活用しています。韓国のSUMCO・SK Siltron合弁事業は2027年までに年間100万枚のウェーハを追加し、通信と自動車をアンカーセグメントとしています。台湾はファウンドリーリーダーのTSMCを通じて旺盛な消費を続けており、熊本工場は9,200億円(62億米ドル)の国家支援を確保しています。

北米はCHIPS法の364億米ドルの資金調達から勢いを得ています。GlobalWafersとTexas Instrumentsは2027年までに合計200万枚の300mmウェーハを供給し、アジアからの輸入依存を低減しています。欧州の430億ユーロ(460億米ドル)のチップス法はInfineonとSTMicroelectronicsの拡張を支援していますが、エネルギーと労働コストの高さからシェアは10%を下回っています。南米、中東・アフリカは限定的な5G展開向けにウェーハを輸入する小規模な市場にとどまっています。

米国、日本、オランダによる14nm未満装置の輸出規制がアジア太平洋地域のサプライチェーンを分断し、中国のファブを28nmに追いやり、機能あたりのウェーハ面積を最大60%拡大させています。中国のガリウムとゲルマニウムに対する報復的規制は化合物半導体のコストを引き上げ、多様化した原料調達を享受する日本と韓国のサプライヤーへの需要をシフトさせています。新規ファブの回収期間が10〜15年であることから、サプライチェーン多様化の取り組みが実質的な影響を示すのは2030年以降になる見込みです。

競合環境

Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、SK Siltron、Soitecの6社が300mm生産能力の約85%を支配しており、適度な価格決定力を持つ一方で買い手は集中リスクにさらされています。Shin-Etsuの自社製ポリシリコンは原材料の価格変動をヘッジし、GlobalWafersはリショアリングインセンティブを獲得するために米国での急速な規模拡大を追求しています。SiltronicはAI強化プロセス制御を活用して欠陥感度の高いロジック顧客を獲得しようとしています。

中国の新規参入者であるNational Silicon Industry GroupとZhonghuan Semiconductorは輸出装置規制の下で拡大し、200mmラインを活用して国内ツール開発を通じて歩留まりを向上させています。OkmeticやFerrotecなどの小規模ニッチ企業は、大手のスケール経済が重要性を持ちにくい超薄型および特殊ウェーハに注力しています。

戦略的テーマには、補助金を活用した生産能力増強、資本分担のための合弁事業、および顧客とのロードマッピングパートナーシップが含まれます。SUMCO・SK Siltronの36億米ドルの協業はリスク分担の典型例であり、Tower SemiconductorとNVIDIAのフォトニクスアライアンスはサプライヤーを将来の光学ロードマップに深く組み込んでいます。特許出願は、大手企業が超薄型ハンドリング、埋め込み欠陥解析、エピタキシャル均一性に投資していることを示しており、通信半導体シリコンウェーハ市場の出荷量が増加する中でも粗利益率を30%超に維持しています。

通信半導体シリコンウェーハ業界リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Tower SemiconductorはNVIDIAとのパートナーシップにより300mmシリコンフォトニクスプラットフォームを発表し、200mm処理と比較して40%のコスト削減を約束しました。

- 2025年12月:Texas Instrumentsはテキサス州シャーマンのメガサイトで生産を開始しました。これはCHIPS法補助金16億米ドルで資金調達された4棟の300mmファブのうちの最初のものです。

- 2025年5月:GlobalWafersはテキサス州シャーマンに35億米ドルの300mmウェーハ工場を開設し、初期生産能力として年間120万枚のウェーハを確保しました。

- 2025年4月:Soitecは2024年度売上高10億9,000万ユーロ(11億6,000万米ドル)を発表し、300mm SOI生産量を増強するためのベルナン拡張を公表しました。

世界の通信半導体シリコンウェーハ市場レポートの調査範囲

通信半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他のタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター、特殊シリコン)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は出荷量(百万平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| 特殊シリコン(高抵抗率、パワー、センサーグレード) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東 | |

| アフリカ |

| ウェーハ直径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| 特殊シリコン(高抵抗率、パワー、センサーグレード) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の通信グレードシリコンウェーハ消費量はどの程度になりますか?

出荷量は2031年までに24億6,823万平方インチに達し、2026年からの年平均成長率(CAGR)は5.45%となる見込みです。

通信機器製造においてどのウェーハ直径が主流ですか?

300mmウェーハは2025年に64.48%のシェアを占め、200mmと比較してダイあたりのコストが30〜40%削減されるためです。

シリコン・オン・インシュレーターが無線ハードウェアで普及しているのはなぜですか?

SOIの埋め込み酸化物はRF容量と光損失を低減し、2031年にかけて6.23%という最も速い成長をもたらしています。

CHIPS法型補助金から最も恩恵を受ける地域はどこですか?

北米、欧州、日本、韓国が数十億ドル規模のインセンティブを受け取り、資本コストを最大35%削減しています。

通信グレードシリコンウェーハの主要サプライヤーはどこですか?

Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、SK Siltron、Soitecが合わせて300mm生産能力の約85%を保有しています。

最終更新日: