アジア太平洋地域半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

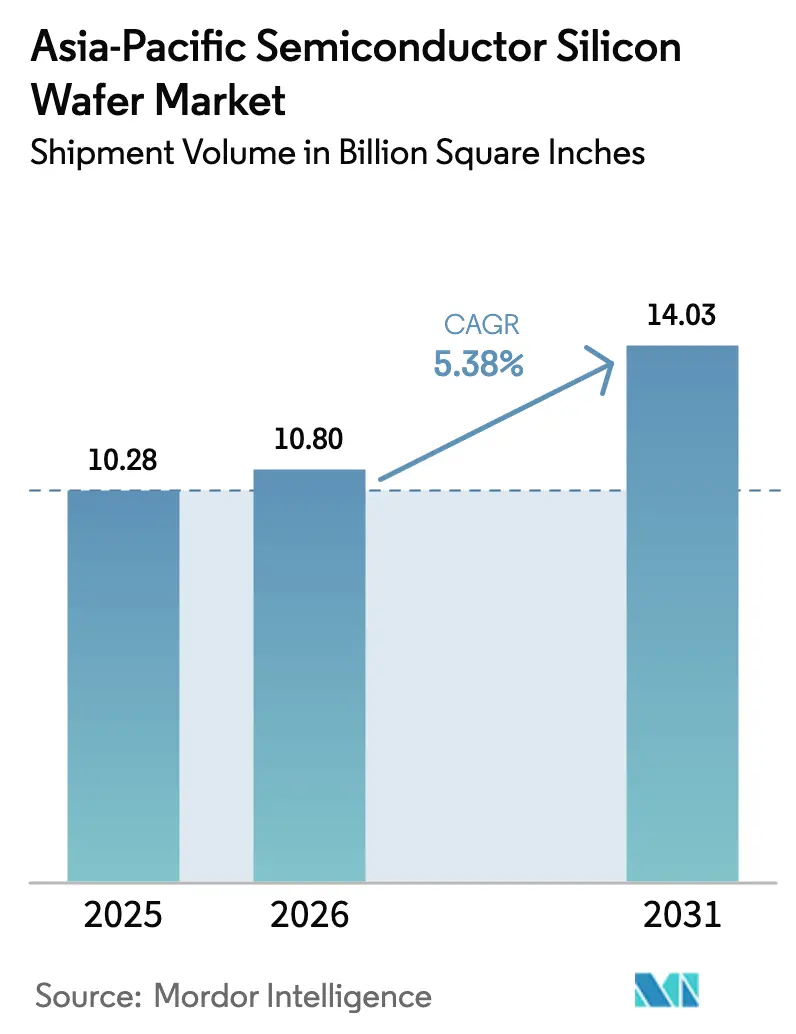

| 基準年の市場規模 (2025) | 10.28 Billion Square Inches |

| 市場取引高 (2026) | 10.80 Billion Square Inches |

| 市場取引高 (2031) | 14.03 Billion Square Inches |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域半導体シリコンウェーハ市場分析

アジア太平洋地域半導体シリコンウェーハ市場の出荷量ベースの市場規模は、2025年に102.8億平方インチと評価され、2026年の108.0億平方インチから2031年には140.3億平方インチへと成長し、予測期間(2026年~2031年)においてCAGR 5.38%で拡大すると推定されます。中国、インド、日本、韓国における国家主導のチッププログラムの台頭が新たなファブ建設を牽引する一方、ハイパースケールデータセンターおよび5Gデバイスが300mmプライムポリッシュ基板への需要を高水準に維持しています。龍仁、平澤、台南、グジャラート、北海道における大規模クラスターの計画はすでに複数年にわたるウェーハ供給を確保しており、調達サイクルの短縮とマーチャントプールの逼迫をもたらしています。同時に、無線周波数フロントエンドモジュール向けシリコン・オン・インシュレーターへのシフト、およびパワーデバイスのシリコンカーバイドおよびガリウムナイトライドへの移行が製品ミックスを再編し、アナログおよびディスクリート向けに成熟した200mm容量を解放しています。エネルギーインフレによる価格圧力は依然として逆風となっていますが、垂直統合および再生可能エネルギー契約が主要生産者のコストを緩和しています。

主要レポートのポイント

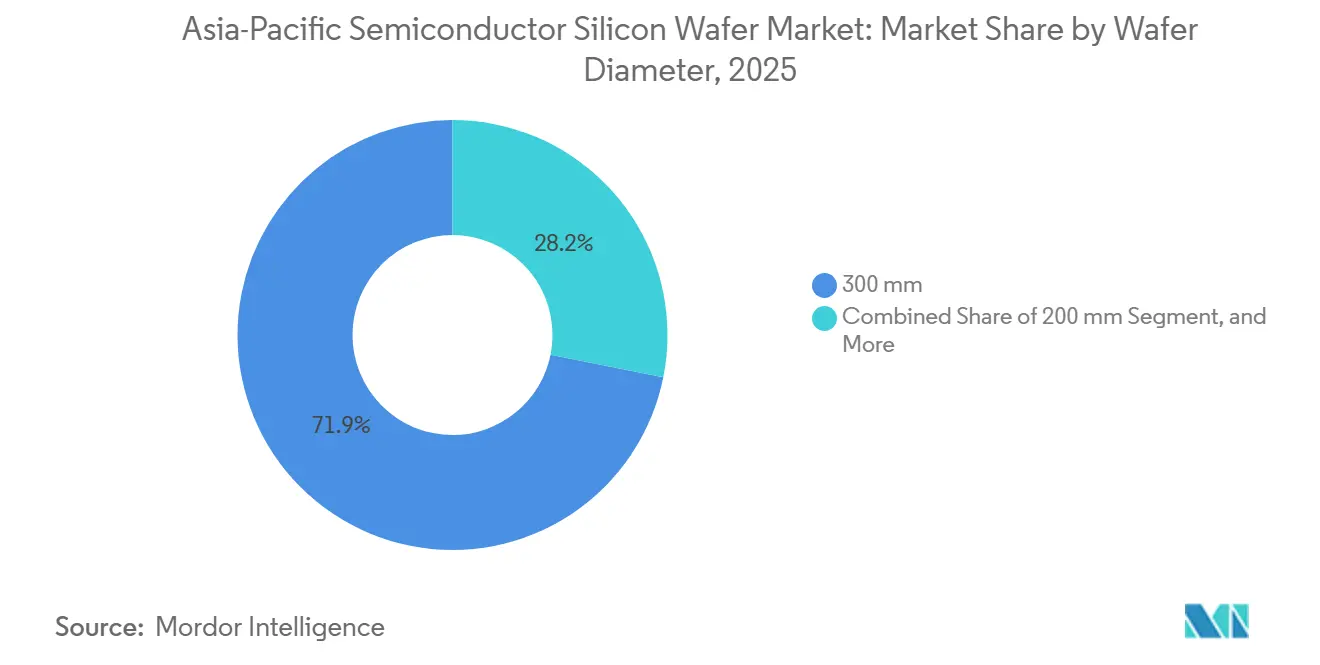

- ウェーハ直径別では、300mm製品が2025年の出荷量の71.85%を占め、300mmセグメントは2031年にかけてCAGR 5.99%で拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックが2025年のアジア太平洋地域半導体シリコンウェーハ市場シェアの33.59%を占め、2031年にかけてCAGR 5.75%で成長する見通しです。

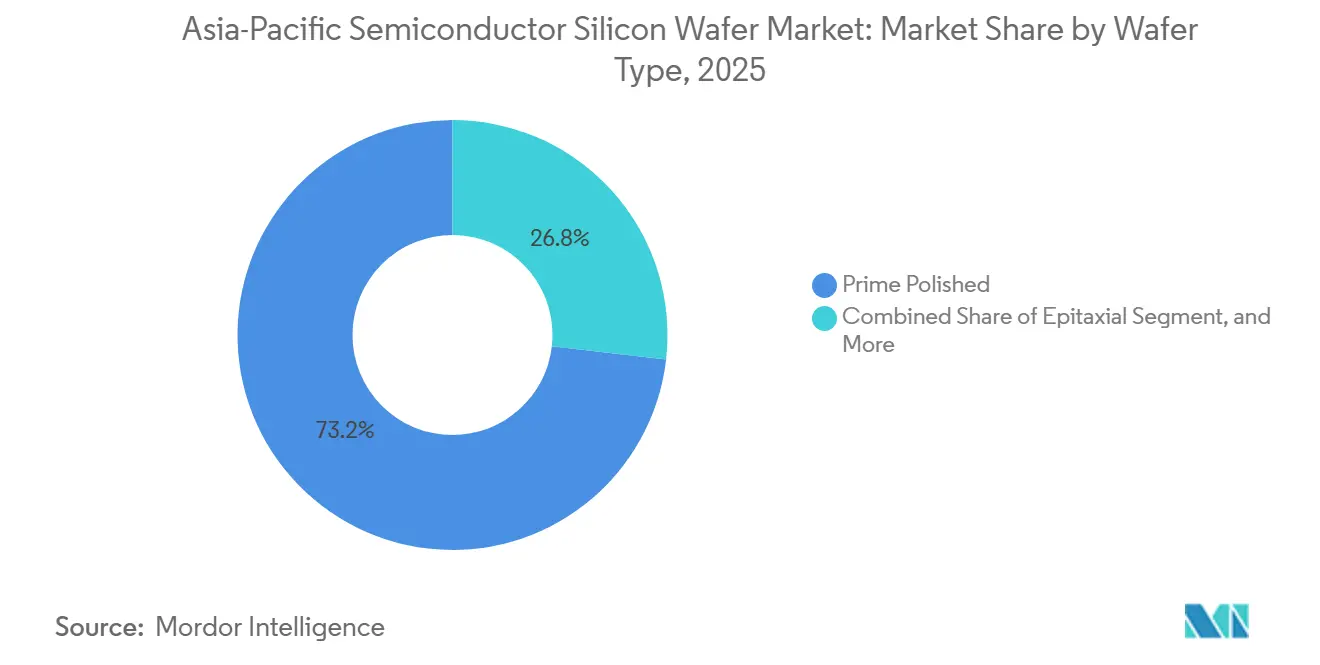

- ウェーハタイプ別では、プライムポリッシュ基板が2025年の需要の73.19%を占め、シリコン・オン・インシュレーターが最も成長の速いカテゴリーであり、2031年にかけてCAGR 6.07%を記録します。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のアジア太平洋地域半導体シリコンウェーハ市場シェアの40.62%でトップとなり、自動車向けアプリケーションは2031年にかけて最高のCAGR 6.21%を記録する見込みです。

- 地域別では、中国が2025年の地域ウェーハ生産量の63.37%を占め、インドが最も成長の速い地域として2031年にかけてCAGR 6.11%で拡大します。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォン普及率の急上昇による300mmウェーハ需要の増大 | +1.2% | 中国、インド、韓国、東南アジア | 中期(2~4年) |

| 国内半導体製造に対する政府補助金 | +1.5% | 中国、インド、日本、韓国、台湾 | 長期(4年以上) |

| 先進ロジックノードを必要とするAIデータセンターの急速な展開 | +1.3% | 中国、日本、韓国、シンガポール | 短期(2年以内) |

| シリコンカーバイドおよびGaN移行による200mm容量の解放 | +0.6% | 日本、中国、韓国 | 中期(2~4年) |

| 通信機器における光集積回路への需要急増 | +0.4% | 中国、日本、韓国、台湾 | 中期(2~4年) |

| バックサイドパワーデリバリーネットワークの採用によるCMPステップの増加 | +0.3% | 台湾、韓国、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォン普及率の急上昇による300mmウェーハ需要の増大

5G端末の出荷台数の急増により、フロントエンドモジュールおよびアプリケーションプロセッサが5nm以下のリソグラフィーに対応する300mm基板へと移行しています。中国本土のアセンブラーは2025年に2億8,000万台以上の5Gスマートフォンを出荷し、インドは同年末に5G加入者数1億8,000万人を達成しました。台南、華城、上海のファウンドリーは、4nmおよび3nmノードでほぼフル稼働しています。ミリ波設計が超低損失基板を必要とするため、無線周波数シリコン・オン・インシュレーターの採用が加速しています。プレミアムスマートフォンのアップグレードサイクルの長期化は逆説的に1台あたりのシリコン搭載量を増加させ、ユニット販売が横ばいになっても安定したウェーハ需要を維持しています。[1]台湾積体電路製造股份有限公司、「コーポレートサステナビリティレポート2025」、tsmc.com

国内半導体製造に対する政府補助金

財政的インセンティブが地域全体の設備投資ロードマップを支配するようになっています。日本政府は北海道の2nmファウンドリーに2兆円(135億米ドル)を拠出し、インドの半導体ミッションはインセンティブ総額を150億米ドルに引き上げました。韓国は設備投資税額控除を25%に引き上げ、龍仁において120兆ウォン(910億米ドル)の追加投資を促しました。中国の第3次国家ICファンドは成熟ノード拡張に3,440億人民元(470億米ドル)を投入しました。これらの補助金は長期契約のもとで大規模なウェーハ発注を固定化し、スポット市場の供給を縮小させ、新規容量にもかかわらず価格を上昇させる方向に作用しています。[2]Shin-Etsu Chemical Co. Ltd.、「中期経営計画2026」、shinetsu.co.jp

先進ロジックノードを必要とするAIデータセンターの急速な展開

ハイパースケーラーは2025年に280万台以上のAIアクセラレーターを購入しました。次世代テンソルデバイスはダイ面積が大きく、高帯域幅メモリスタックが厚くなるため、ウェーハあたりの歩留まりが低下します。スケジュールを満たすため、台湾積体電路製造股份有限公司とSamsung Foundryは合計でAIロジックおよびメモリ向けに110万ウェーハ相当を追加確保しました。AIクラスターへの設備投資が前倒しで続く中、この単一ドライバーは2028年までの地域CAGRに約1.3パーセントポイントを加算すると予測されています。[3]Samsung Electronics Co. Ltd.、「ファウンドリーロードマップアップデート2025」、samsung.com

シリコンカーバイドおよびGaN移行による200mm容量の解放

自動車用トラクションインバーターおよび通信用パワーアンプがシリコンカーバイドおよびガリウムナイトライド基板へ移行しています。この動きにより、成熟した200mmシリコンラインがアナログ、センサー、マイクロコントローラー向けに解放され、レガシーノードにおけるパンデミック後の逼迫が緩和されています。2026年初頭に200mmプライムポリッシュウェーハのスポット価格が1枚あたり90米ドル付近まで後退する中、スペシャルティサプライヤーの稼働率は90%超を維持し、無線周波数スイッチ向けに25%超のマージンで高抵抗率材料を供給しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高純度ポリシリコン原料の慢性的不足 | -0.9% | 中国、日本、韓国、台湾 | 短期(2年以内) |

| 東アジアにおけるエネルギー価格の高騰がウェーハファブコストに影響 | -0.7% | 韓国、日本、台湾 | 中期(2~4年) |

| 先進ツールに対する米国輸出規制による容量拡張の遅延 | -0.5% | 中国 | 長期(4年以上) |

| 450mmパイロットラインにおける高欠陥密度が投資を阻害 | -0.2% | グローバル(パイロット作業は日本および台湾) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高純度ポリシリコン原料の慢性的不足

新疆のポリシリコン生産は2025年後半にエネルギー配給指令を受けて18%減少し、スポット価格が1kgあたり30米ドルを超え、自社原料を持たないウェーハメーカーの原材料コストが二桁台で上昇しました。徳山化工とOCIが2万5,000メトリックトンの新規流動床容量を追加しているものの、商業生産は2027年以前には開始されません。Shin-Etsu ChemicalやSUMCOなどの大手企業は上流統合によってマージンを保護しており、中小の競合他社は8~12週間のリードタイム延長を余儀なくされています。

東アジアにおけるエネルギー価格の高騰がウェーハファブコストに影響

液化天然ガスの輸入コスト急騰を背景に、韓国、日本、台湾の電力料金は2025年から2026年にかけて9%から14%上昇しました。エネルギーはウェーハ加工コスト全体の約40%を占めるに至っています。月間120万枚の300mmウェーハを消費するSK Siltronの亀尾ファブは、2025年4月の料金引き上げ後に年間電力費が3,400万米ドル増加しました。これに対応し、Siltronicはシンガポールで廃熱回収設備を導入し、エネルギー原単位を11%削減して新たなコスト抑制のベンチマークを設定しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmの優位性の高まり

300mmクラスは2025年の総出荷量の71.85%を占め、ロジックおよび高帯域幅メモリのスケーリングに牽引されました。ゲートオールアラウンドトランジスタが2nmでダイ面積を拡大し、チップあたりのウェーハ需要を押し上げるため、300mm基板のアジア太平洋地域半導体シリコンウェーハ市場規模は全体の基準を上回るペースで拡大する見込みです。導入済みのベースはすでに地域全体で42ファブに及び、Shin-Etuの白河工場だけで2025年にエピタキシャル生産量を月産80万枚に引き上げました。

成熟した200mmラインは、シリコンカーバイド移行によって解放された容量に支えられ、アナログパワーおよびセンサーアプリケーションに引き続き対応しています。150mm以下のウェーハは、ガリウムヒ素およびインジウムリン化物デバイス向けに5%未満のニッチ市場にとどまっています。所有コストの課題により、450mmパイロットは損益分岐点歩留まりの3倍に達する欠陥密度が解消されず、進退窮まった状況が続いています。この根強い問題は、450mm技術が商業的実用性を達成する前に解決すべき重大な技術的・経済的障壁を浮き彫りにしています。その結果、この遅延は確立された300mmサプライチェーンへの変革を先送りし、半導体製造の主流としての地位を維持し続けています。

半導体デバイスタイプ別:ロジックの優位性

ロジックデバイスは2025年の出荷量の33.59%を占め、AI、5Gベースバンド、カスタムアクセラレーターに牽引されました。ロジック向けのアジア太平洋地域半導体シリコンウェーハ市場シェアは、チップあたりのウェーハ消費量を増加させる記録的なレチクル数と、基板需要を追加するヘテロジニアス統合によって支えられています。メモリは約30%で続き、高帯域幅メモリスタックが厚いグラインドステップと薄い仕上がりウェーハを必要としています。

アナログおよびディスクリートは合わせて新たに解放された200mm供給の大部分を吸収し、自動車パワートレインおよび産業オートメーションに対応しています。ライダーおよびタイムオブフライト技術が普及するにつれ、センサー、MEMS、オプトエレクトロニクス(それぞれ高い一桁台のシェアを保有)の合算ウェーハ需要は増加し続けています。これらのコンポーネントは自動車、コンシューマーエレクトロニクス、産業分野を含む様々なアプリケーションで重要な役割を果たし、安定した成長を牽引しています。この多角化戦略により、サプライヤーはスマートフォン販売の周期的変動を乗り越え、より安定した収益源を確保しています。

ウェーハタイプ別:プライムポリッシュが首位、SOIが勢いを増す

2025年には、プライムポリッシュ材料が地域出荷量の73.19%を占め、欠陥密度0.08cm-²以下を要求するメインストリームのロジックおよびメモリニーズに対応しました。半導体シリコンウェーハのアジア太平洋地域市場、特にプライムポリッシュ基板は、需要の高まりに沿って拡大する見通しです。これは、追加のCMPサイクルに耐えられるバックサイドパワーデリバリーネットワーク向けの超薄型ベースウェーハへの需要に牽引されています。先進半導体技術の採用拡大と高性能コンピューティングアプリケーションへの需要増大が、このセグメントの拡大にさらに寄与しています。

シリコン・オン・インシュレーターはCAGR 6.07%という力強い成長を遂げており、特に無線周波数フロントエンドおよび低消費電力MCU設計において普及が進んでいます。エピタキシャルウェーハは15%の市場シェアを保有し、パワー半導体およびCMOSイメージセンサーからの需要に支えられています。スペシャルティシリコンは高抵抗率品および センサーグレード品を含み、安定して6%の市場シェアを獲得しています。ただし、厳格な厚さおよびドーパント仕様を反映してプレミアム価格が設定されています。省エネデバイスへの関心の高まりと先進センサー技術の統合が、これらのスペシャルティシリコンセグメントのさらなる成長を牽引すると見込まれています。

エンドユーザー別:コンシューマーエレクトロニクスが首位、自動車が加速

2025年には、スマートフォン、タブレット、ウェアラブルを中心とするコンシューマーエレクトロニクスが40.62%のシェアでウェーハ使用量を牽引しました。モバイルデバイスと密接に結びついた半導体シリコンウェーハのアジア太平洋地域市場は、横ばいとなりがちな出荷台数を補う5Gユニットのコンテンツ増加により、底堅さを示しています。折りたたみディスプレイや拡張現実(AR)機能などコンシューマーエレクトロニクスにおける先進技術の採用拡大が、半導体ウェーハへの需要をさらに押し上げています。一方、AIワークステーションおよびエッジノードに支えられたPCおよびサーバーは、安定した10%台半ばの市場シェアを維持しています。

自動車は2031年にかけてCAGR 6.21%が見込まれる主要成長ドライバーとして際立っています。特筆すべきは、バッテリー電気自動車プラットフォームが1台あたり最大3,500個の半導体デバイスを搭載するようになっており、これは内燃機関モデルの4倍以上に相当します。自動運転および コネクテッドビークルの普及トレンドも、自動車セクターにおける半導体ウェーハ需要に大きく貢献しています。さらに、インダストリー4.0改修および5G基地局展開に牽引された産業および通信インフラセクターも合わせて総出荷量の約5分の1を占め、大きく貢献しています。IoTデバイスおよびスマートマニュファクチャリングソリューションの統合が、これらのセグメントにおけるウェーハ需要をさらに高めています。

地域分析

中国は2025年のアジア太平洋地域出荷量の63.37%を占め、国内エレクトロニクス需要と成熟ノード容量の積極的な拡充の両方を反映しています。国家ICファンド第3期は3,440億人民元(470億米ドル)を投入して14nm~28nmの生産能力を拡大した一方、輸出規制の制約が7nm以下への取り組みを引き続き制限しています。日本は約12%のシェアで続き、世界の300mmブランクの半数以上を供給するShin-Etsu ChemicalとSUMCOが基盤を支えています。

韓国の2大企業であるSamsung ElectronicsとSK Hynixは、DRAMおよびNANDフラッシュ、高帯域幅メモリ向けに月産300mmウェーハ190万枚を合算消費し、同国に14%の市場シェアをもたらしています。韓国の半導体市場における強固な地位は、先進的な製造能力とR&Dへの多大な投資によってさらに強化されています。8%のシェアを持つ台湾はより大きな戦略的影響力を発揮しており、台湾積体電路製造股份有限公司が7nm以下ロジックのグローバル加工を支配し、ブランクの85%を国内調達しています。半導体サプライチェーンにおける台湾の重要なプレーヤーとしての役割は、その技術的リーダーシップと強固な国内調達戦略によって裏付けられています。

150億米ドルのインセンティブスキームに後押しされたインドは急速な台頭を遂げており、2031年にかけてCAGR 6.11%で成長すると予測されています。2025年に3つのグリーンフィールドファブが承認されたことで需要は急増し、2030年までに月産12万枚の追加ウェーハが必要となる見込みです。この成長軌道は、有利な政府政策と増加する外国投資に支えられ、グローバル半導体市場における主要プレーヤーとしての地位確立を目指すインドの野心を示しています。一方、シンガポール、マレーシア、オーストラリアを含むアジアのその他地域は最終的に3%を占め、米国および欧州クライアントによるサプライチェーン多様化の恩恵を受けています。これらの地域は戦略的な立地と半導体投資誘致への取り組みから恩恵を受け、グローバルサプライチェーンにおける役割をさらに強化しています。

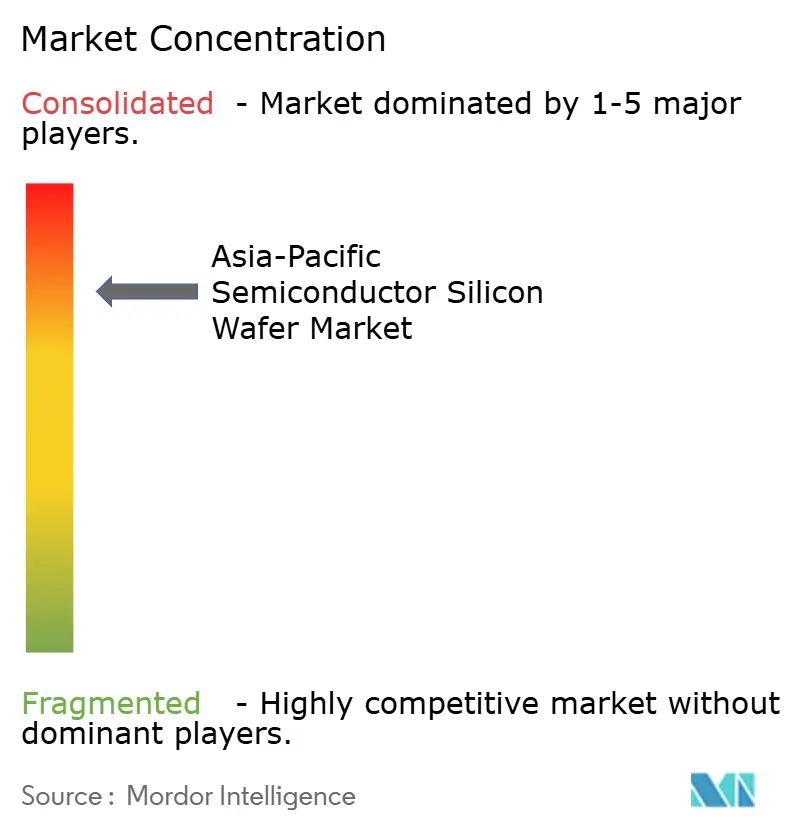

競争環境

市場集中度は中程度であり、上位3社のShin-Etsu Chemical、SUMCO Corporation、GlobalWafersが2025年の300mm出荷量の約68%、200mm出荷量の55%を支配しました。垂直統合デバイスメーカーは現在、10年単位の供給契約を通じてマーチャント容量の40~50%を確保しており、独立系企業を圧迫しています。Shin-Etuの1,800億円(12億米ドル)の白河工場拡張とSUMCOのSamsung Electronicsとの10年契約は、より緊密な垂直統合へのトレンドを示しています。

スペシャルティメーカーは、様々なアプリケーションにわたる需要増大に牽引され、高抵抗率、センサーグレード、超薄型基板において強固な地位を確立しています。Soitecは無線周波数SOIの最前線に立ち、先進通信技術の高まるニーズに応えるべく専門知識を活用しています。一方、Wafer Worksは自動車用ライダーに不可欠なセンサーウェーハでISO 26262機能安全認証を取得し、自律走行車における安全性と信頼性の向上を確保しています。Ferrotecは独自の磁性流体技術を活用して結晶引き上げ歩留まりを向上させるとともに、高品質基板への世界的需要の高まりに応えるべくシンガポールの刷新された200mmラインを拡張しています。

中国の挑戦者である Zhonghuan SemiconductorとShanghai Simguiは300mm生産量を倍増させましたが、エピタキシャル均一性と欠陥制御において日本の同業他社に1~2技術ノード分の差をつけられています。ウェーハバックサイドへの原子層堆積に関する特許出願は前年比42%増加し、台湾積体電路製造股份有限公司、Samsung Electronics、Applied Materialsが主導しており、超平坦基板を必要とするバックサイドパワーデリバリー設計への急速なシフトを示しています。

アジア太平洋地域半導体シリコンウェーハ産業リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Siltronic AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Shin-Etsu Chemicalは白河工場に1,800億円(12億米ドル)の拡張投資を発表し、2028年半ばまでに月産20万枚の300mmエピタキシャルウェーハを追加する計画です。

- 2026年1月:SUMCO Corporationは、Samsung Electronicsに年間150万枚の300mmプライムポリッシュウェーハを供給する10年間の契約を締結しました。

- 2025年12月:GlobalWafersはテキサスファブのフェーズ2を完了し、追加で40億米ドルを投資して2027年までに月産300mmウェーハ容量を120万枚増加させます。

- 2025年11月:SK Siltronは亀尾に新たな300mm施設のために3兆5,000億ウォン(26億米ドル)を投じることを決定し、2028年初頭の稼働開始を予定しています。

アジア太平洋地域半導体シリコンウェーハ市場レポートの調査範囲

アジア太平洋地域半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他の半導体デバイスタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、モバイルおよびスマートフォン、PCおよびサーバー、産業、通信、自動車、その他のエンドユーザーアプリケーション)、地域(中国、日本、韓国、台湾、インド、アジア太平洋地域のその他)別にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ、オプトエレクトロニクス、センサー、マイクロ |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター、SOI |

| スペシャルティシリコン、高抵抗率、パワー、センサーグレード |

| コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン |

| PCおよびサーバー |

| 産業 |

| 通信 |

| 自動車 |

| その他のエンドユーザーアプリケーション |

| 中国 |

| 日本 |

| 韓国 |

| 台湾 |

| インド |

| アジア太平洋地域のその他 |

| ウェーハ直径別 | 150mm以下 |

| 200mm | |

| 300mm | |

| 半導体デバイスタイプ別 | ロジック |

| メモリ | |

| アナログ | |

| ディスクリート | |

| その他の半導体デバイスタイプ、オプトエレクトロニクス、センサー、マイクロ | |

| ウェーハタイプ別 | プライムポリッシュ |

| エピタキシャル | |

| シリコン・オン・インシュレーター、SOI | |

| スペシャルティシリコン、高抵抗率、パワー、センサーグレード | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン | |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション | |

| 地域別 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2031年までにアジア太平洋地域のシリコンウェーハ需要はどの程度になるか?

出荷量は2031年までに140.4億平方インチに達すると予測されており、2026年からのCAGR 5.38%を反映しています。

最も急速に拡大しているウェーハ直径はどれか?

300mmクラスは先進ロジックおよび高帯域幅メモリの需要に支えられ、2031年にかけてCAGR 5.99%で最も速く成長しています。

自動車向け消費量がこれほど急増している理由は何か?

バッテリー電気自動車は1台あたり最大3,500個のチップを搭載しており、これは内燃機関設計の4倍以上に相当し、自動車向けウェーハ需要をCAGR 6.21%で押し上げています。

補助金プログラムから最も恩恵を受ける国はどこか?

中国、インド、日本、韓国は合計1,650億米ドル以上のインセンティブを投入し、国内ウェーハおよびファブ容量の拡充を加速しています。

近期供給を制約するリスクは何か?

超高純度ポリシリコンの不足と東アジアのエネルギー料金の上昇が、中小ウェーハメーカーのマージンを圧迫し、リードタイムを長期化させています。

主要なウェーハサプライヤーはどこか?

Shin-Etsu Chemical、SUMCO Corporation、GlobalWafersが300mm出荷量の約3分の2を共同で支配しており、スペシャルティニッチはSoitec、Wafer Works、Ferrotecが担っています。

最終更新日: