ドイツ半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

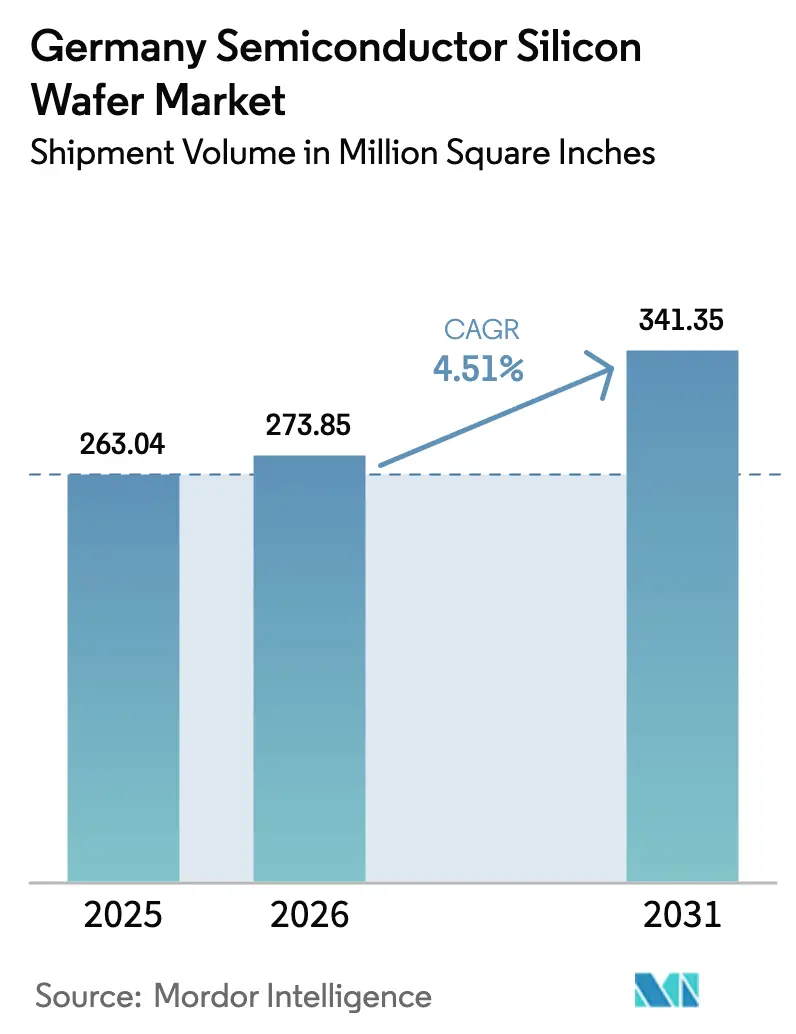

| 基準年の市場規模 (2025) | 263.04 Million Square Inches |

| 市場取引高 (2026) | 273.85 Million Square Inches |

| 市場取引高 (2031) | 341.35 Million Square Inches |

| 成長率 (2026 - 2031) | 4.51% CAGR |

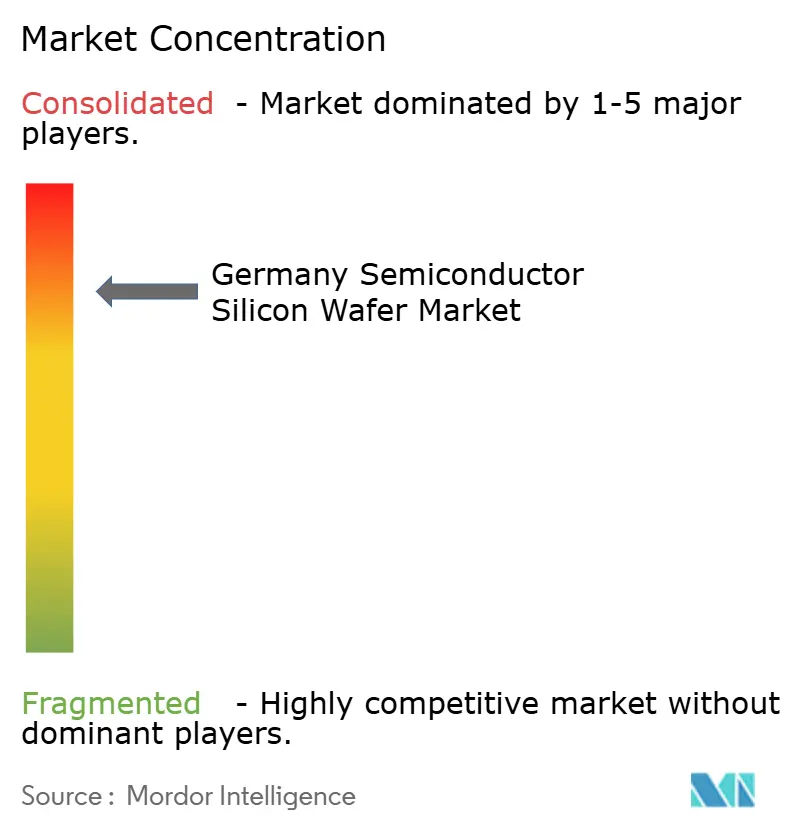

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ半導体シリコンウェーハ市場分析

ドイツ半導体シリコンウェーハ市場の出荷量ベースの市場規模は2025年に2億6,304万平方インチと評価され、2026年の2億7,385万平方インチから2031年には3億4,135万平方インチへと、予測期間(2026年~2031年)において4.51%のCAGRで成長すると推定されています。Intel、TSMC、Infineon、GlobalFoundriesを中核とする300 mmロジックおよびパワーデバイスファブの複数年にわたる建設拡大が、プライムポリッシュおよびエピタキシャル基板への長期的な需要を押し上げる一方、契約価格を引き締めています。風力・太陽光電力に関する企業電力購入契約(PPA)がアジアとの歴史的なエネルギーコスト格差を縮小し始めており、ドイツ半導体シリコンウェーハ市場の競争力を強化しています。量子技術向けフロートゾーン高純度ウェーハおよび自動車レーダー向け完全空乏型SOIへの並行シフトが、スペシャルティ分野での上昇余地を加えています。同時に、ポリシリコン価格の変動と高水準の産業関税が近期マージンを圧迫し続けており、生産者は高付加価値セグメントと長期引き取り契約を優先せざるを得ない状況にあります。

レポートの主要ポイント

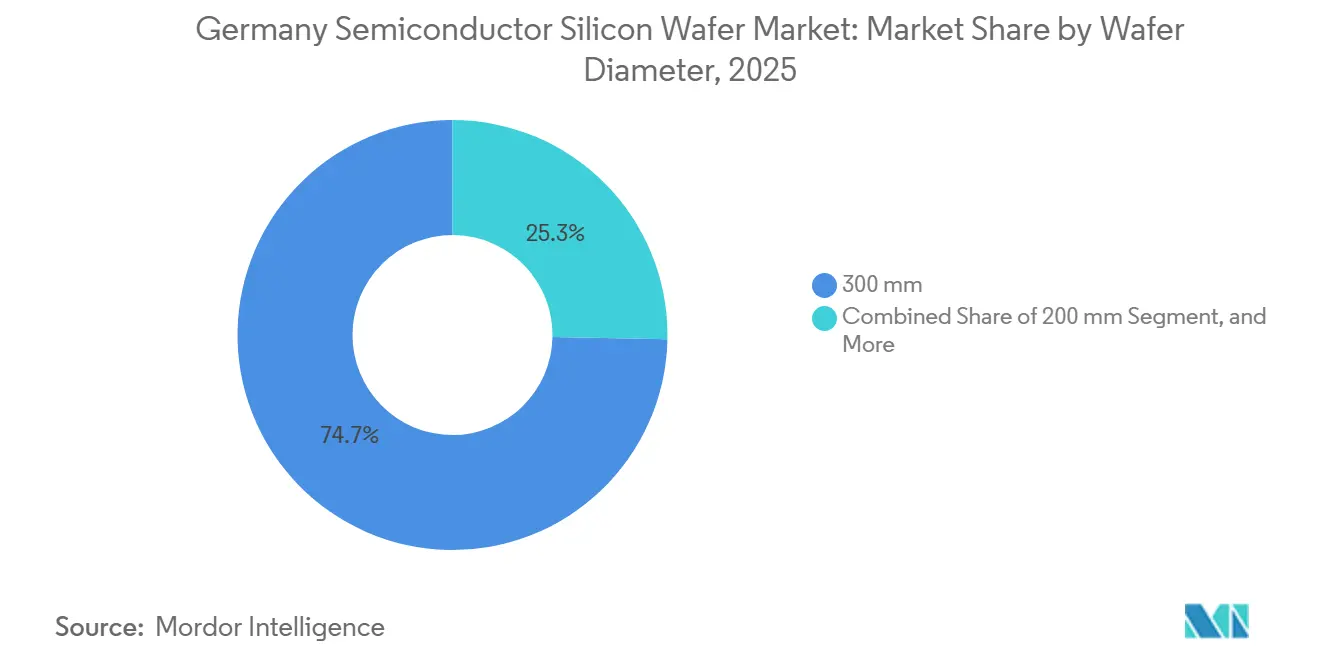

- ウェーハ直径別では、300 mmセグメントが2025年のドイツ半導体シリコンウェーハ市場シェアの74.68%を占めてトップとなり、2031年にかけて4.98%のCAGRで拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックが2025年に36.82%を占め、2031年にかけて5.06%のCAGRで成長すると予測されています。

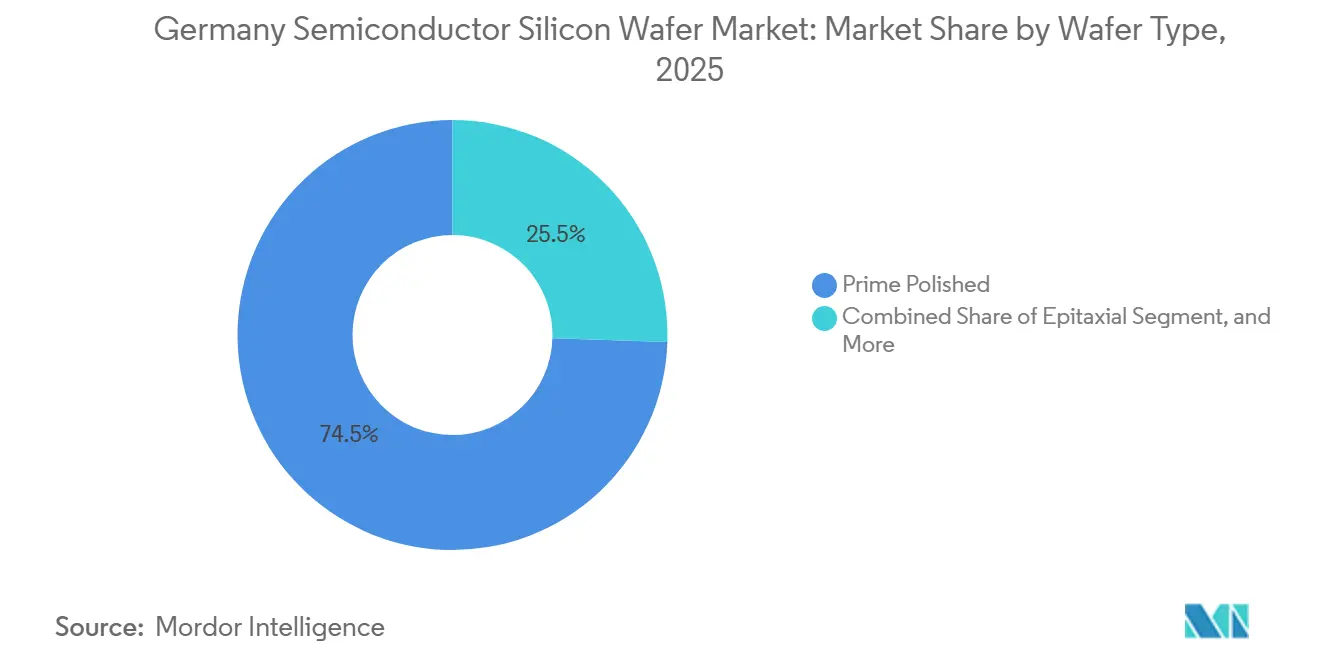

- ウェーハタイプ別では、プライムポリッシュが2025年のドイツ半導体シリコンウェーハ市場シェアの74.49%を占め、シリコン・オン・インシュレーター基板は2031年にかけて5.15%のCAGRで最も速い成長が予測されています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のドイツ半導体シリコンウェーハ市場シェアの41.74%を占め、自動車用途は2031年にかけて5.09%のCAGRで最高の成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツにおける300 mmファブ拡張に向けた強力な設備投資パイプライン | +1.8% | ドイツ、EU全体のサプライチェーンへの波及 | 中期(2〜4年) |

| 2025年以降の自動車用チップ需要の回復 | +1.2% | ドイツ、中欧・東欧への二次的影響 | 中期(2〜4年) |

| 国内ウェーハ生産に向けたEUチップス法のインセンティブ | +1.0% | ドイツ、フランス、イタリア、オランダ | 長期(4年以上) |

| 電動モビリティ向けパワーデバイスの採用拡大 | +0.9% | ドイツ、フランス、スウェーデン、中国および北米への輸出需要 | 長期(4年以上) |

| 量子技術向けフロートゾーン高純度ウェーハへのシフト | +0.3% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 再生可能エネルギー駆動のウェーハ工場を推進する企業PPA | +0.2% | ドイツ、スペイン、デンマーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツにおける300 mmファブ拡張に向けた強力な設備投資パイプライン

Intelは2025年半ばにマクデブルクの2つのファブの着工式を行い、2028年に生産開始予定の5 nm以下のロジック能力を提供する300億ユーロ(340億米ドル)のコミットメントの一環として実施しました。[1]Intel Corporation、「Intelマクデブルク投資確認」、intel.com TSMC、Bosch、Infineon、NXPはドレスデンに欧州半導体製造会社を共同設立し、100億ユーロ(113億米ドル)の合弁事業として2027年までに28 nm、22 nm、16 nmノードで月産40,000枚のウェーハ生産を予定しています。Infineonの50億ユーロ(57億米ドル)のスマートパワーファブは2025年初頭にパイロット生産を開始し、300 mmラインでシリコンカーバイドおよび高電圧シリコンを対象としています。GlobalFoundriesは11億ユーロ(12億5,000万米ドル)の拡張を通じてドレスデン工場に年間100万枚以上の300 mmウェーハを追加し、2028年に完成しました。これらのプロジェクトは総じてポリッシュウェーハのリードタイムを短縮し、市場の長期的な成長軌道を支える複数年の引き取り契約を確保しています。

2025年以降の自動車用チップ需要の回復

ドイツの自動車生産台数は2024年に410万台まで回復し、2022年〜2023年の在庫調整期間中に停滞していたチップ受注を回復させました。Infineonは2025年度に電気自動車ドライブトレイン向けパワーデバイス出荷が二桁成長を記録したと報告し、シリコンカーバイドMOSFETはポルシェ・タイカンなどの量産モデルにおいてシリコンIGBTと比較して3%の効率向上を実現しました。[2]Infineon Technologies、「スマートパワーファブ プレスリリース」、infineon.com 需要は、ドーピング変動2%以下の高電圧エピタキシャルウェーハを必要とする800 Vバッテリーシステムへのシフトによってさらに強化されています。2025年に施行されたユーロ7規制は1台あたり複数のセンサーとマイクロコントローラーを必要とし、ウェーハ需要量をさらに増加させています。自動車メーカーが供給を確保するにつれ、ウェーハ販売業者はより長期の契約と厳格な仕様プレミアムの恩恵を受けています。

国内ウェーハ生産に向けたEUチップス法のインセンティブ

欧州チップス法は基板およびフロントエンド材料に約150億ユーロ(170億米ドル)を充当し、「初の種類」の施設に対して適格設備投資の最大35%をカバーしています。[3]欧州委員会、「欧州チップス法概要」、ec.europa.eu ドイツは最大のシェアを確保し、Intel、TSMC、Infineonに対して100億ユーロ(113億米ドル)以上の補助金と税額控除を振り向けました。この法律はまた、ファブが2030年までに重要材料の少なくとも40%を欧州サプライヤーから調達することを義務付けるレジリエンス監査を義務化しており、ウェーハメーカーは国内ポリシリコン精製業者との提携を促されています。承認サイクルは18〜24ヶ月に及ぶものの、補助金はドイツとアジアサイトとの15〜20%のコスト格差を実質的に縮小しています。その結果、高付加価値チップの大陸横断物流リスクを低減する強固な地域エコシステムが形成されています。

電動モビリティ向けパワーデバイスの採用拡大

ドイツにおける電気自動車の普及率は2025年に新規登録の18.4%に達し、2020年比で1台あたりの半導体搭載量が2倍になりました。インバーター向けシリコンカーバイドMOSFETおよびオンボード充電器向けガリウムナイトライドHEMTは、マイクロパイプ密度0.5 cm⁻²以下のエピタキシャルウェーハを必要とし、この仕様を満たせるサプライヤーはごく少数に限られています。Infineonのスマートパワーファブはこのニーズに対応して設計されており、200 mm SiCと300 mmシリコンラインを一つの屋根の下に統合しています。自動車メーカーが800 Vアーキテクチャを採用するにつれ、ウェーハ需要はより高い電圧クラスと厳格な欠陥上限に連動して拡大します。ドイツのエネルギーヴェンデ政策に基づく長期的なEV目標が、パワーグレード基板への持続的な需要量を保証しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリシリコン価格の変動 | -0.7% | グローバル、欧州コスト構造への深刻な影響 | 短期(2年以内) |

| アジア競合他社と比較した高エネルギーコスト | -0.5% | ドイツ、ベルギー、オランダ | 中期(2〜4年) |

| 結晶成長専門家の人材不足 | -0.3% | ドイツ、フランス、オーストリア | 長期(4年以上) |

| スコープ3排出量に関するESG監査の厳格化 | -0.2% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリシリコン価格の変動

半導体グレードのポリシリコンは、中国サプライヤーが年間40万トンの生産能力を追加した後、2022年初頭の35米ドル/kgから2024年12月には6.5米ドル/kgへと急落しました。Siltronicは2025年上半期に原材料コストが12%低下したと述べる一方、スポット価格が長期契約フロアを40%下回っており、投資計画が不透明になっていると警告しました。20米ドル/kgへの急速な反発は、デバイス顧客が値上げを受け入れない限り、ウェーハメーカーのマージンから3〜5パーセントポイントを削減することになります。この予測不可能性は、小規模生産者が新規チョクラルスキー引き上げ機の承認を躊躇させ、自社原料を精製する垂直統合型競合他社へのシェア集中を実質的に促進しています。価格が安定するまで、サプライベースは増分能力に対して慎重な姿勢を維持するでしょう。

アジア競合他社と比較した高エネルギーコスト

ドイツの産業用電力は2025年に平均0.18〜0.22ユーロ/kWhとなり、台湾・韓国の料金のほぼ2倍に達し、ウェーハ総生産コストを6〜8%押し上げています。1,420°Cでの48〜72時間にわたる連続結晶引き上げにより、エネルギーはポリシリコンに次ぐ第2位の変動費となっています。SiltronicのAxpoとの60 GWhの太陽光PPAは消費量のわずか5%しか削減できない一方、Infineonの770 GWhの再生可能エネルギーポートフォリオは実質的な軽減に必要な規模を示しています。系統接続の初期費用と再生可能エネルギーの断続性は、アジアのベンチマークとの完全な価格同等性を依然として制限しています。その結果、ドイツのウェーハメーカーはエネルギー集約度がコスト全体に占める比重が低い高マージンのスペシャルティ製品にリソースを集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:規模の経済が300 mmのリーダーシップを確固たるものに

ドイツ半導体シリコンウェーハ市場では、2025年に300 mm基板が74.68%という圧倒的な出荷量シェアを記録し、他のすべての直径を上回りました。先端ロジックおよび自動車用パワーデバイスの工具はこのフォーマットを中心に標準化されており、200 mm代替品の2倍以上の使用可能ダイ面積を提供し、チップあたりの処理コストを約30%削減します。IntelのマクデブルクファブはサイトフラットネスをO.08 µm以下、総厚さ変動を0.15 µm以下に要求しており、この仕様が承認ベンダーリストをShin-EtsuとSUMCOのプレミアムグレードに絞り込んでいます。

300 mmプライムポリッシュウェーハの契約価格は、結晶引き上げ機のリードタイムが24ヶ月に延びる中、2025年に前年比で低〜中一桁台の上昇を記録しました。200 mmティアはアナログ、MEMS、ディスクリート製造において戦略的な重要性を維持しており、200 mm専用のX-FABのエアフルトラインはダイサイズが10 mm²を超える産業用センサー需要を取り込んでいます。150 mm以下の直径は主にレガシーオプトエレクトロニクスに限定されており、ベンダーが旧式炉を合理化するにつれて能力はさらに集約されると予想されます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

半導体デバイスタイプ別:ロジックが出荷量を牽引、パワーデバイスが加速

ロジックウェーハは2025年の出荷量の36.82%を占め、ドイツがエッジAIコントローラーおよび統合型自動車ドメインプロセッサーへの移行を進めていることを反映しています。TSMCのドレスデン工場だけで28 nm、22 nm、16 nmにおいて月間40,000枚の300 mmウェーハを処理し、プライムポリッシュ供給に対するロジックの牽引力を確固たるものにしています。ドイツにはDRAMまたはNANDのフロントエンド能力が限られているため、メモリのフットプリントは小さいままですが、データセンターの成長がスペシャルティメモリ提携への暫定的な関心を刺激しています。

産業用センサーアレイに不可欠なアナログおよびミックスドシグナルデバイスは、インダストリー4.0の展開に支えられてウェーハ出荷量の5分の1以上を消費しました。EV駆動系向けシリコンカーバイドMOSFETを含むディスクリートおよびパワーコンポーネントはプレミアム単価を誇り、生産者がコンシューマーエレクトロニクスの軟調なマージンを相殺するのに役立っています。完全空乏型SOIプラットフォームにおけるロジックとアナログの融合は、デバイスタイプの境界をさらに曖昧にし、プロセスフローの柔軟性を高めています。

ウェーハタイプ別:SOIが最速成長のニッチとして台頭

プライムポリッシュウェーハは2025年に74.49%で支配的でしたが、シリコン・オン・インシュレーターの出荷量は他のどのカテゴリーよりも速く成長しています。自動車レーダーおよびバッテリー管理ユニットは低リーク電流とラッチアップ耐性を必要とし、これらはSOIの埋め込み酸化物構造に固有の特性であり、28 nmおよび22 nmにおいてFD-SOIが優先基板となっています。エピタキシャルウェーハは出荷量の約18%を占め、シリコンカーバイドおよびガリウムナイトライドデバイスにおける精密ドープ層の必要性によって牽引されています。

高抵抗率無線周波数材料やフロートゾーン量子グレード基板を含むスペシャルティシリコンは残りの出荷量を占めるものの、突出したマージンをもたらしています。GlobalWafersとTopsil社は2026年初頭に同位体濃縮²⁸Siフロートゾーンウェーハをリリースし、量子研究センターに向けたプレミアムマイクロセグメントを開拓しました。SiCエピタキシーをシリコンハンドルに接合するSoitecのSmartSiCなどのハイブリッド製品は、基板エンジニアリングにおける継続的なイノベーションを示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:自動車の成長がコンシューマーエレクトロニクスの規模を上回る

コンシューマーエレクトロニクスは2025年に41.74%という最大の出荷量シェアを維持し、スマートフォン、PC、白物家電への安定した需要に支えられました。しかし、自動車用途は電気自動車1台あたりの半導体搭載量の増加により最も速いペースで拡大しており、2024年の約600米ドルから2030年には1,200米ドルへと増加すると予測されています。各EVには複数のレーダーモジュール、ライダーユニット、高電圧インバーターが追加され、ロジックとパワーデバイスの両方のウェーハ需要を膨らませています。

産業オートメーション、通信、医療セクターは中一桁台の成長という多様化した層を提供しており、景気循環性の影響を緩和する上で重要な役割を果たしています。最長15年の製品寿命にわたって完璧な信頼性を要求する自動車顧客は、ウェーハサプライヤーにとってますます魅力的な存在となっています。これらの顧客はより厳格な仕様要件を遵守し、安定した価格を維持する意欲があり、予測可能で安定したリターンを達成するというウェーハサプライヤーの目標と合致しています。

地理的分析

ドイツは欧州のウェーハ需要の約60%を占め、ザクセン州およびザクセン=アンハルト州における450億ユーロ(510億米ドル)規模の300 mmファブ建設クラスターによってその地位が強化されています。Siltronicのフライベルクとブルクハウゼンの2拠点は2024年に約1億8,000万平方インチの300 mm材料を供給し、近隣のグリーンフィールドロジックラインと同期した拡張を検討しています。産業用電力料金はアジアのベンチマークの2倍に達しますが、Infineonの770 GWhポートフォリオのような大規模な再生可能エネルギーPPAがその格差を縮小し、長期的なコスト見通しを改善しています。

フランスは第2位にランクされ、SoitecのベルナンSOIハブとSTMicroelectronicsのクロールラインが、放射線耐性・低消費電力ロジックを必要とする自動車および産業セクターに対応しています。イタリアはSTMicroelectronicsのアグラーテおよびカターニアファブを通じて200 mmウェーハ上のパワー半導体とMEMSに注力しており、欧州の能力が300 mmに傾く中でもレガシー直径への需要を維持しています。オランダは製造面での制約があるものの、ASMLとNXPを通じて技術的影響力を発揮しており、ウェーハサプライヤーは迅速な出荷に対応するため地域在庫拠点を維持しています。

中欧・東欧は組立・テストの拠点として台頭しつつありますが、フロントエンドウェーハ能力の不在が国境を越えた物流を余儀なくし、低一桁台のコストプレミアムが加算されています。EU資金によるIPCEIプログラムはこのギャップを埋めることを目指していますが、長引く承認が資本展開を遅らせています。ドイツのエネルギーヴェンデ目標とユーロ7規制は自動車および再生可能エネルギー半導体の使用を強化し、2031年まで欧州の要石としてドイツ半導体シリコンウェーハ市場を固定しています。

競合ランドスケープ

Siltronic、Shin-Etsu、SUMCO、GlobalWafersはドイツの300 mmポリッシュウェーハ出荷量の約4分の3を共同供給しており、市場集中度は中程度となっています。Siltronicのシンガポール拡張は2027年までに年間150万枚のウェーハを供給し、その大部分は年間3〜5%のエスカレーター条項付き複数年契約のもとで国内自動車顧客向けに確保されています。Shin-EtsuとSUMCOは自社ポリシリコン事業を活用して商業的競合他社に対して6〜8%のコスト優位性を維持しており、このマージンクッションは原料価格の変動時に拡大します。

Soitecはスマートカット特許ポートフォリオ(3,000件以上の出願)に守られてグローバルSOI基板市場シェアの約80%を維持し、持続的なロイヤルティレバレッジを確保しています。デバイスメーカーは部分的な垂直統合を追求する傾向を強めており、Infineonのシリコンカーバイドエピタキシーへの参入はバリューチェーンの追加30〜40%を取り込み、高電圧EV用インバーターへの支配力を強化しています。中国勢(Zhonghuan Semiconductorを含む)は10〜15%低い価格を提示していますが、2030年までに40%の国内調達比率を目標とするEUサプライチェーン強靭化規則が急速な浸透を制限しています。

市場参加者は現在、戦略を分岐させています。一部はポリッシュウェーハ出荷量を増やすためにオペレーションの拡大に注力し、他は シリコン・オン・インシュレーター(SOI)、フロートゾーン、パワーグレード用途などの特化セグメントに集中しています。結晶引き上げおよびメトロロジーにおける熟練人材の慢性的な不足が業界の課題をさらに悪化させています。この状況は、包括的な研修プログラムと高度な自動化技術への投資に必要な財務リソースを持つ既存プレーヤーに競争優位性をもたらし、高い歩留まり水準の維持を可能にしています。

ドイツ半導体シリコンウェーハ産業リーダー

Siltronic AG

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Soitec S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:GlobalWafersとTopsil社は同位体濃縮²⁸Siフロートゾーンウェーハを進展させ、ドイツの量子技術イニシアチブ向けに200 mmおよび300 mmフォーマットで200 µs以上のコヒーレンス時間を達成しました。

- 2025年12月:Infineonは年間770 GWhのPPAを通じてグローバル事業全体で100%グリーン電力を達成し、ドレスデン、レーゲンスブルク、ヴァルシュタインのファブをカバーしました。

- 2025年11月:Siltronicは2025年第3四半期の売上高が3億8,370万ユーロ(4億3,400万米ドル)と前年同期比4.8%増となったことを発表し、シンガポールの300 mm拡張が予定通り進んでいることを確認しました。

- 2025年8月:TSMC、Bosch、Infineon、NXPはドレスデンに100億ユーロ(113億米ドル)の欧州半導体製造会社を開設し、2027年に月産40,000枚の生産を予定しています。

ドイツ半導体シリコンウェーハ市場レポートの調査範囲

ドイツ半導体シリコンウェーハ市場レポートは、ウェーハ直径(150 mm以下、200 mm、300 mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他の半導体デバイスタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、モバイルおよびスマートフォン、PCおよびサーバー、産業、通信、自動車、その他のエンドユーザー用途)によってセグメント化されています。市場予測は出荷量(平方インチ)で提供されています。

| 150 mm以下 |

| 200 mm |

| 300 mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン |

| PCおよびサーバー |

| 産業 |

| 通信 |

| 自動車 |

| その他のエンドユーザー用途 |

| ウェーハ直径別 | 150 mm以下 |

| 200 mm | |

| 300 mm | |

| 半導体デバイスタイプ別 | ロジック |

| メモリ | |

| アナログ | |

| ディスクリート | |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | |

| ウェーハタイプ別 | プライムポリッシュ |

| エピタキシャル | |

| シリコン・オン・インシュレーター(SOI) | |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン | |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザー用途 |

レポートで回答される主要な質問

ドイツ半導体シリコンウェーハ市場は2026年〜2031年にかけてどのくらいの速さで成長していますか?

市場は4.51%のCAGRで拡大し、2026年の2億7,385万平方インチから2031年には3億4,135万平方インチへと成長する見込みです。

なぜドイツでは300 mmウェーハが圧倒的に優位なのですか?

Intel、TSMC、Infineonの大規模グリーンフィールドファブは300 mmツール向けに最適化されており、200 mm代替品と比較して1パスあたりのダイ数が多く、チップあたりの処理コストが約30%低くなっています。

最も速い成長を示すウェーハタイプはどれですか?

シリコン・オン・インシュレーターは5.15%のCAGRで成長をリードしており、自動車レーダー、バッテリー管理ユニット、産業用IoTデバイスが低リーク電流・放射線耐性基板を必要としているためです。

ドイツの高い電力料金はウェーハメーカーにどのような影響を与えますか?

台湾や韓国の2倍の料金が生産コストを6〜8%押し上げ、サプライヤーは長期再生可能エネルギーPPAと高マージンのスペシャルティ製品へのシフトを余儀なくされています。

EUチップス法は地域のウェーハ能力にどのような影響を与えますか?

同法は新規ファブおよび基板向けの設備投資の最大35%を資金援助することでリスクを軽減し、拡張を加速させますが、最大2年の行政的リードタイムが加わります。

2031年にかけて最も速く成長するエンドユーザーセグメントはどれですか?

電気自動車普及率の上昇とADAS採用に支えられた自動車用途は、5.09%のCAGRで拡大し、他のすべてのセクターを上回ると予測されています。

最終更新日: