5G半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

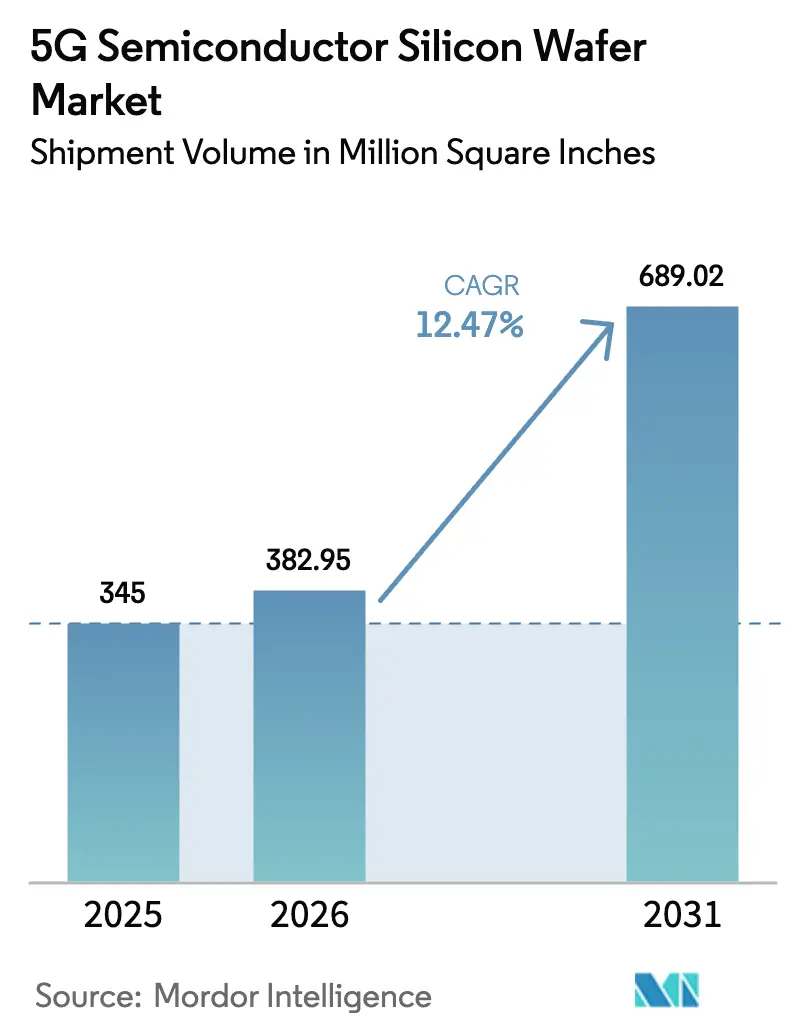

| 市場取引高 (2026) | 382.95 Million Square Inches |

| 市場取引高 (2031) | 689.02 Million Square Inches |

| 成長率 (2026 - 2031) | 12.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G半導体シリコンウェーハ市場分析

5G半導体シリコンウェーハ市場規模は、2025年の3億4,500万平方インチから2026年には3億8,295万平方インチへと成長し、2026年から2031年にかけて年平均成長率12.47%で推移し、2031年には6億8,902万平方インチに達すると予測されています。スマートフォンにおける7ナノメートル未満への移行、都市部5Gインフラの高密度化、および300ミリメートル基板への継続的な転換が、5G半導体シリコンウェーハ市場の構造的な成長エンジンであり続けています。アジア太平洋地域のハンドセットメーカーによる強力な調達がファウンドリの長期的な生産量を確保する一方、北米および欧州のオンショアリングプログラムは、同地域の優位性を損なうことなく地理的なサプライチェーンを多様化しています。基板の逼迫した供給状況により、上位5社のウェーハメーカーは年間価格上昇を推進しており、DoosanによるSK Siltron買収などの最近の業界再編が既存企業の交渉力をさらに強化しています。超純水使用に関する環境規制およびポリシリコン価格の変動は利益率の拡大を抑制していますが、5G半導体シリコンウェーハ市場の成長軌道を支える設備投資プログラムを頓挫させるには至っていません。

主要レポートのポイント

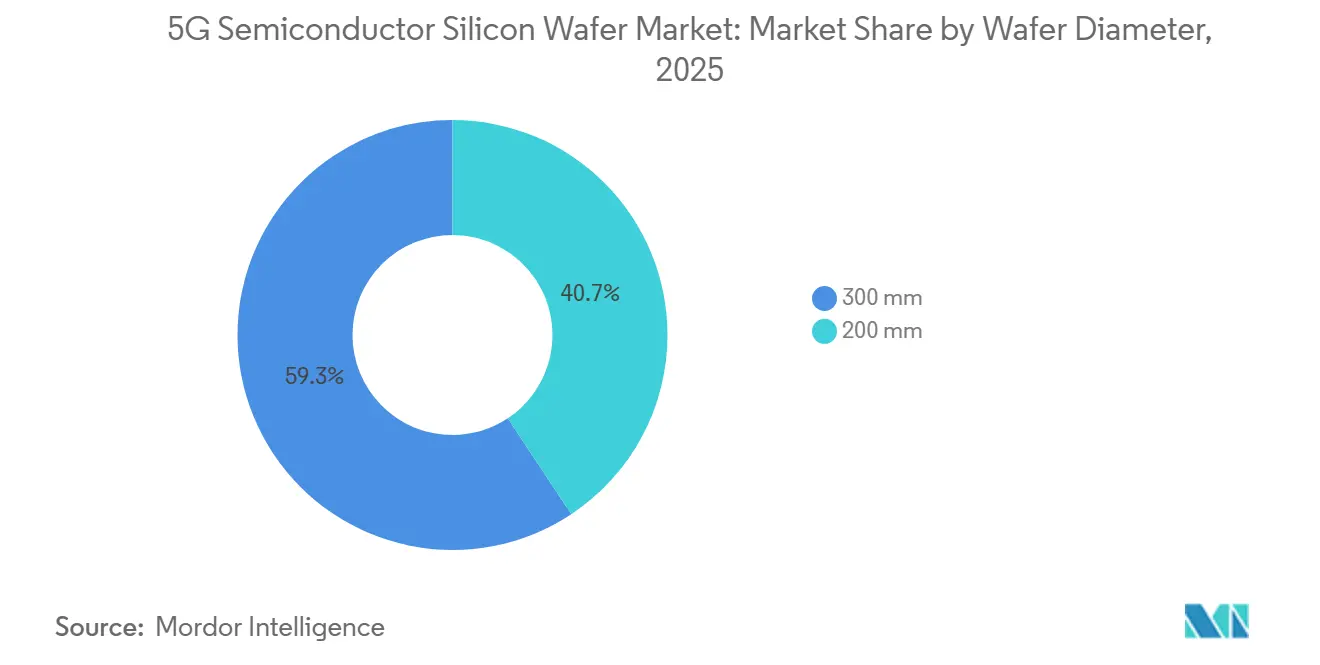

- ウェーハ直径別では、300mmセグメントが2025年の5G半導体シリコンウェーハ市場シェアの59.32%を占め、2031年にかけて年平均成長率13.23%で拡大しています。

- テクノロジーノード別では、主流ノード(10nm~28nm)が2025年の市場シェアの43.78%を占め、先端ノード(7nm未満)が2026年から2031年にかけて年平均成長率13.73%で最も速い成長を記録しています。

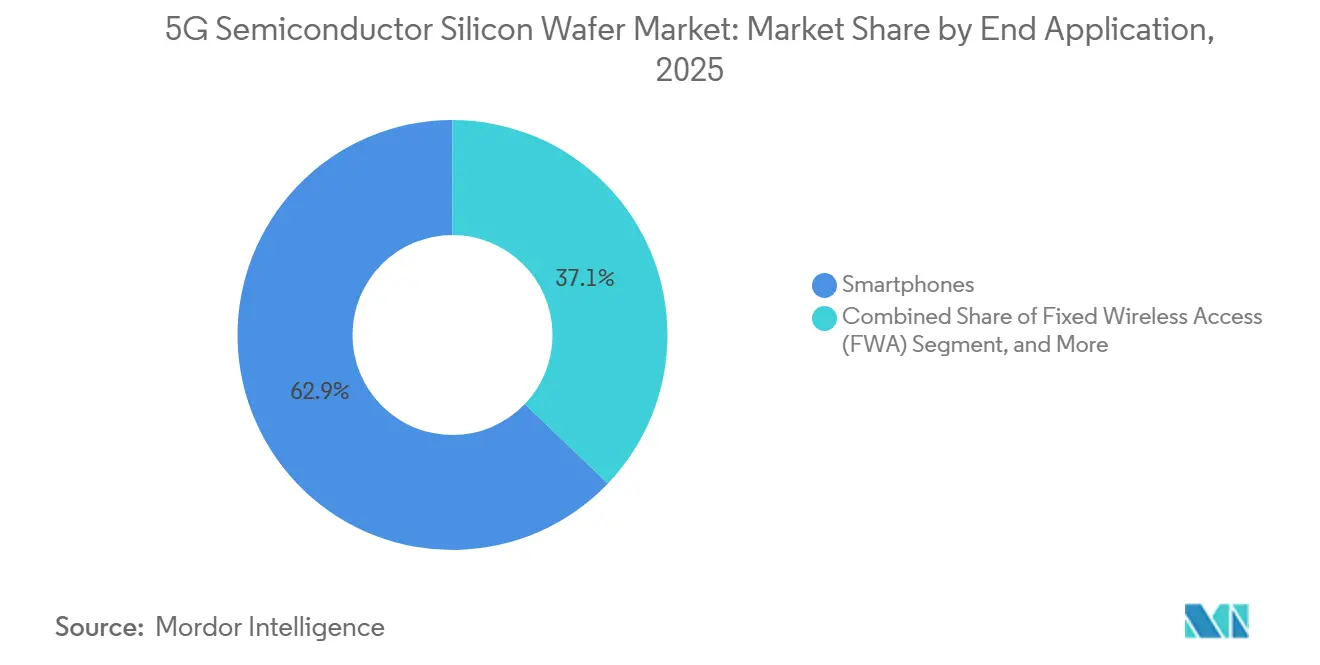

- 最終用途別では、スマートフォンが2025年の市場シェアの62.86%を占めて首位となり、固定無線アクセス機器が2031年にかけて年平均成長率13.46%で最も速く成長するセグメントとなっています。

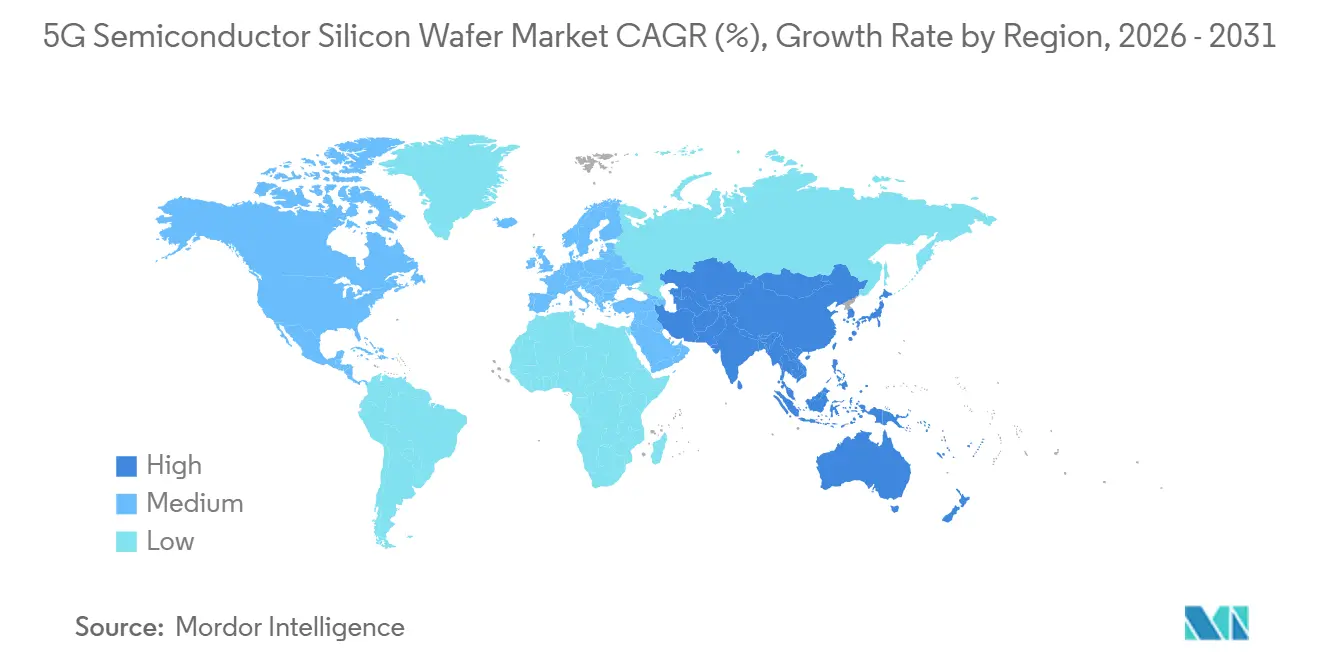

- 地域別では、アジア太平洋が2025年の市場シェアの72.61%を占め、2031年にかけて年平均成長率13.83%で拡大をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル5G半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォンによるモバイルデータトラフィックの急増 | +2.8% | アジア太平洋および北米を中心にグローバル規模 | 短期(2年以内) |

| 5G通信インフラの急速な展開 | +2.5% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 5Gデバイスにおける先端ノードチップの需要増加 | +2.2% | 台湾、韓国、米国(ファウンドリ拠点) | 中期(2~4年) |

| 5G mmWaveアンテナ統合に向けたシリコンウェーハ薄型化の採用 | +1.5% | 北米および欧州(mmWave周波数帯割り当て地域) | 長期(4年以上) |

| 産業オートメーションにおけるプライベート5Gネットワークの成長 | +1.3% | ドイツ、米国、日本(製造業集積地) | 長期(4年以上) |

| 新興経済圏における地域ウェーハ製造に対する政府インセンティブ | +1.2% | インド、ベトナム、メキシコ(新興半導体拠点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォンによるモバイルデータトラフィックの急増

グローバルの5Gハンドセット出荷台数は2024年に12億台に達し、2026年には15億台に達すると予測されており、各プレミアムデバイスは7ナノメートル未満のダイに依存し、より大きなウェーハ面積を消費します。AppleのA18 Proのような190億トランジスタを搭載したフラッグシッププロセッサは、EUVパターニング欠陥を回避するために0.3マイクロメートル未満のシリコン平坦度を必要とします。[1]Apple Inc.、「A18 Proチップアーキテクチャ」、APPLE.COM ファウンドリは300ミリメートルの生産能力を最大1年前に予約し、基板の定価を前年比12%~15%引き上げています。20ナノメートル未満の単一粒子が先端ダイ全体を破損させる可能性があるため、顧客はcm²あたり0.01欠陥未満のエピタキシャル品質ウェーハへの移行を加速させており、5G半導体シリコンウェーハ市場のプレミアム契約を確保しています。

5G通信インフラの急速な展開

中国は2024年12月までに420万基の5G基地局を設置し、2025年末までに500万基を目標としており、RFフロントエンドの成熟ノード需要を維持しながら、デジタルベースバンドは7ナノメートルへと移行しています。欧州の通信事業者は、7ナノメートルのASSPを統合したEricssonのRANコンピュートシステムを使用したスモールセルの展開を加速させました。[2]Ericsson、「5GネットワークのRANコンピュートポートフォリオ」、ERICSSON.COM 高密度化の波は1平方キロメートルあたりの必要サイト数を増加させ、180ナノメートルから7ナノメートルにわたる混合ノードのウェーハ需要を押し上げています。5G半導体シリコンウェーハ市場にサービスを提供するサプライヤーは、ノードの変動をヘッジするために200ミリメートルと300ミリメートルの生産ラインを重複してスケジュールしています。

5Gデバイスにおける先端ノードチップの需要増加

TSMCは2025年半ばまでに3ナノメートルの生産を月間10万ウェーハスタートに増強し、そのうち約60%をスマートフォン向けSoCに割り当てています。Samsung Foundryは2025年初頭に3ナノメートルのゲートオールアラウンドプロセスを認定しましたが、初期の歩留まりギャップにより基板のリードタイムが12週間から18週間に急増しました。Intelの18Aノードは2026年に大量生産に入り、バックサイドパワーデリバリーにより平坦度と汚染仕様がさらに厳格化されます。これらの移行によりダイサイズが拡大し、ハンドセット1台あたりのウェーハ面積が15%~20%増加し、5G半導体シリコンウェーハ市場の二桁成長を支えています。

5G mmWaveアンテナ統合に向けたシリコンウェーハ薄型化の採用

米国および欧州の一部でのミリ波展開により、ハンドセットOEMはフェーズドアレイアンテナをRFダイから2ミリメートル以内に配置するため、シリコンを775マイクロメートルから50~100マイクロメートルに薄型化することを余儀なくされています。[3]IEEE、「mmWaveアンテナ統合のための薄型ウェーハ処理」、IEEEXPLORE.IEEE.ORG SkyworksとQorvoは2024年から2025年にかけて、mmWave製品ラインの約4分の1を薄型ウェーハシリコンオンインシュレーターに移行しました。薄型化により破損リスクと加工コストが30%増加しますが、28GHzでのアンテナ効率が70%向上します。このため、特殊薄型ウェーハの生産能力は5G半導体シリコンウェーハ市場における差別化されたニッチ領域となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mmウェーハファブの高い設備投資 | -0.8% | 補助金プログラムのない新興経済圏で特に深刻なグローバル規模 | 中期(2~4年) |

| 半導体グレードポリシリコンのサプライチェーン混乱 | -0.6% | 中国および東南アジアで特に深刻なグローバル規模 | 短期(2年以内) |

| RFフロントエンドICにおける7nm未満ノードの歩留まり課題 | -0.5% | 台湾、韓国、米国(先端ファウンドリ所在地) | 中期(2~4年) |

| ウェーハ製造における超純水使用を制限する環境規制 | -0.3% | 欧州、カリフォルニア州、台湾(水資源逼迫地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300mmウェーハファブの高い設備投資

グリーンフィールドの300ミリメートル工場の建設には100億米ドルから200億米ドルの費用がかかり、新規参入は稀であり、価格決定力を支えるオリゴポリー構造を強化しています。GlobalWafersのテキサス州における75億米ドルのプロジェクトは15億米ドルの米国政府補助金を受けましたが、それでも収益が始まるまでに5年間の立ち上げ期間が必要です。SUMCOは再投資する代わりに既存の200ミリメートルラインを閉鎖することを選択し、回収期間が長期化した場合には既存企業でさえサブスケール資産から撤退することを示しています。その結果、月間5万ウェーハ単位での生産能力の段階的な増強が、5G半導体シリコンウェーハ市場の供給弾力性を制限しています。

半導体グレードポリシリコンのサプライチェーン混乱

6社が11ナインズポリシリコンの85%を管理しており、太陽光発電セクターの変動により価格は2024年初頭の35米ドル/kgから2025年半ばには22米ドル/kgに下落しました。[4]Wacker Chemie AG、「ポリシリコン市場のダイナミクス」、WACKER.COM 長期契約を持たない中小ウェーハメーカーは急激な利益率の悪化に直面し、2022年から2024年の間に日本企業2社が撤退しました。エンティティリスト規制により中国の西側ポリシリコンへのアクセスが複雑化し、欠陥密度の上昇を招き、ウェーハ企業は最大120日分の在庫を保有することを余儀なくされています。この重要な原材料の価格変動は、5G半導体シリコンウェーハ市場に対する潜在的な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:大型基板が規模の経済を獲得

300ミリメートルカテゴリーは2025年の市場シェアの59.32%を占め、年平均成長率13.23%の恩恵を受け、2031年まで首位を確固たるものにしています。300ミリメートルウェーハ1枚あたりのダイ数は200ミリメートルウェーハの約2.4倍であり、減価償却が吸収された後の単位製造コストを30%~35%削減します。アリゾナ州、平沢、アイルランドの主要ファブはこの直径のみを処理しており、安定した基礎需要を確保しています。300ミリメートル基板における5G半導体シリコンウェーハ市場規模は、他のいかなる直径セットよりも速く拡大するでしょう。

200ミリメートルはレガシーRF、パワー、MEMSにとって不可欠であり続けていますが、設備投資計画はチップオンウェーハオンサブストレートパッケージング向けの超薄型研削が可能な300ミリメートルラインを強く優先しています。50マイクロメートル未満の反り無し薄型化を保証できるサプライヤーはプレミアム契約を獲得し、二次サプライヤーは自動車および産業向けバイヤーへの200マイクロメートルサービスの安定化に注力しています。この二極化により、より広範な5G半導体シリコンウェーハ市場における長期的な成長が確保され、景気循環の影響が緩和されています。

テクノロジーノード別:先端ノードが複雑性にもかかわらず主流ノードを上回る

主流ノード(10nm~28nm)は2025年の市場シェアの43.78%を占めており、これはRF、PMIC、ミックスドシグナル設計が成熟ノードの経済性を優先するためです。特殊プロセスの調整により競合供給が制限されるため、粗利益率は先端ロジックを上回ることが多くあります。その結果、製品あたりのダイ数が縮小しても、主流ノードの5G半導体シリコンウェーハ市場シェアは大きいままです。

しかし、先端ノード(7nm未満)はプレミアムスマートフォン向けのアプリケーションプロセッサおよびAIアクセラレーターに牽引され、2031年にかけて年平均成長率13.73%を記録しています。TSMCとSamsungはハンドセット向けシリコンに3ナノメートル生産能力の大部分を割り当てており、上位2社のウェーハメーカーのみが確実に満たせる基板平坦度、酸素析出物制御、汚染閾値を要求しています。先端ノードの採用が固定無線アクセスおよびエッジAIに拡大するにつれ、7ナノメートル未満のノードに関連する5G半導体シリコンウェーハ市場規模は着実に拡大するでしょう。

最終用途別:スマートフォンが首位、固定無線アクセスが急成長

スマートフォンは2025年の市場シェアの62.86%を占め、各フラッグシップハンドセットには6~8個の個別5Gチップが搭載されており、4G設計と比較してシリコン面積が2倍になっています。AppleとSamsungのデバイス更新サイクルは現在、より大きなAIブロックを統合しており、1台あたりのウェーハ面積をさらに15%~20%増加させています。このコンテンツの充実化により、ハンドセット出荷台数が横ばいになっても絶対的なボリュームが維持され、5G半導体シリコンウェーハ市場のスマートフォンアンカーが確保されています。

固定無線アクセスは年平均成長率13.46%で最も速い拡大を記録しており、米国、欧州、アジアの一部における農村部ブロードバンドの目標に牽引されています。QualcommのSnapdragon X75などのプラットフォームはミリ波とサブ6ギガヘルツの無線を単一ダイに統合し、部品表を圧縮しながらも12ナノメートルおよび4ナノメートルのファウンドリラインから安定したボリュームを引き出しています。インフラおよび産業セグメントは均衡のとれた10%台半ばの成長に貢献し、5G半導体シリコンウェーハ市場の景気循環リスクを集合的に緩和しています。

地域分析

アジア太平洋は2025年の5G半導体シリコンウェーハ市場の72.61%を支配し、2031年にかけて年平均成長率13.83%で拡大しています。中国の420万基のマクロ基地局と台湾のファウンドリクラスターが合わさって比類のない需要プールを生み出す一方、日本のウェーハサプライヤーはグローバルの300ミリメートル生産量の半分以上を占めています。北京の地域化義務と東京の先端パッケージング補助金を含む地域政策が生産能力をさらに固定し、同地域のリーダーシップポジションを強化しています。

北米は米国のCHIPSおよび科学法を通じて戦略的な存在感を高めており、テキサス州、アリゾナ州、ニューヨーク州、オハイオ州のファブに補助金を提供しています。2028年までに完全稼働すれば、これらのサイトは年間約3,000万~3,500万平方インチを消費し、グローバルシェアの約10%を占め、アジアのボリュームリードを大幅に侵食することなく防衛および重要インフラの国内供給を確保します。カナダとメキシコは補完的なバックエンドおよび成熟ノード投資を加速させ、5G半導体シリコンウェーハ市場を支える大陸エコシステムを完成させています。

欧州のチップス法は430億ユーロ(470億米ドル)を新規生産能力に投入し、マクデブルクとドレスデンのサイトが立ち上がる2030年までに地域のウェーハ需要を2025年の8%から12%~14%に引き上げる見込みです。南米と中東・アフリカは合わせてシェアが3%未満にとどまり、成長はブラジルの自動車電動化とアラブ首長国連邦のデータセンター展開に結びついています。これらの小規模地域も5G半導体シリコンウェーハ市場のグローバルフットプリントを拡大しています。

競合状況

市場はShin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、SK Siltron、その他のサプライヤーが集中する5G半導体シリコンウェーハ市場となっています。DoosanによるSK Siltronの32億米ドルの買収により、韓国の供給が逼迫しています。一方、シンガポールにおけるSiltronicの拡張とテキサス州におけるGlobalWafersの施設は、市場集中度を低下させることなく地域フットプリントを多様化しています。

特許データは欠陥およびナノトポグラフィーの緩和への継続的な投資を示しています。Shin-Etsu Chemicalは酸素析出物制御に関して47件の有効な特許出願を保有し、SUMCOはエピタキシャル層均一性技術でリードしています。この知的財産の堀と100億米ドル以上のグリーンフィールド価格タグが新規参入を阻み、5G半導体シリコンウェーハ市場の高参入障壁構造を強化しています。

特殊ニッチは参入機会を提供しています。Wafer WorksとGritekはシリコンオンインシュレーターおよび成熟ノード向けリクレームサービスに注力し、低ボリュームで30%~40%の価格プレミアムを確保しています。中国の挑戦者である浙江金瑞泓とFerrotecの上海部門は200ミリメートルラインを拡張していますが、ティア1顧客との複数年にわたる認定サイクルに直面しています。ヘテロジニアス統合が加速するにつれ、50マイクロメートル未満の薄型化、シリコン貫通ビア、ゼロデラミネーションボンディングを習得したサプライヤーが、5G半導体シリコンウェーハ市場における新興バリュープールの不均衡なシェアを獲得するでしょう。

5G半導体シリコンウェーハ産業リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Micron Technologyがシンガポールで240億米ドルのNANDフラッシュファブの着工式を行い、2028年の立ち上げ時に年間1,500万平方インチの300ミリメートルウェーハを消費する予定です。

- 2025年12月:Doosan Corporationがミシガン州の炭化ケイ素資産を含むSK Siltronの32億米ドルの買収を完了しました。

- 2025年10月:TSMCの熊本ファブが予定より早く28ナノメートルの認定を達成し、近隣のSUMCO工場からのウェーハ供給を確保しました。

- 2025年9月:GlobalFoundriesがニューヨーク州マルタの12ナノメートルFinFETの月間ウェーハスタートを2万5,000枚増加させるために15億米ドルを投資しました。

グローバル5G半導体シリコンウェーハ市場レポートのスコープ

5G半導体シリコンウェーハ市場とは、スマートフォン、通信インフラ、固定無線アクセス、産業用5Gを含む5G関連アプリケーションへの使用を目的として設計・製造されたシリコンウェーハの市場を指します。

5G半導体シリコンウェーハ市場レポートは、ウェーハ直径(300mmおよび200mm)、テクノロジーノード(先端ノード、主流ノード、成熟ノード)、最終用途(スマートフォン、通信インフラ、固定無線アクセス、産業用5G)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測はボリューム(平方インチ)で提供されます。

| 300mm |

| 200mm |

| 先端ノード(7nm未満) |

| 主流ノード(10nm~28nm) |

| 成熟ノード(28nm超) |

| スマートフォン |

| 通信インフラ(マクロ/スモールセル) |

| 固定無線アクセス |

| 産業用5G |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ直径別 | 300mm | |

| 200mm | ||

| テクノロジーノード別 | 先端ノード(7nm未満) | |

| 主流ノード(10nm~28nm) | ||

| 成熟ノード(28nm超) | ||

| 最終用途別 | スマートフォン | |

| 通信インフラ(マクロ/スモールセル) | ||

| 固定無線アクセス | ||

| 産業用5G | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年における5G半導体シリコンウェーハ市場規模の予測は?

2031年までに6億8,902万平方インチに達すると予測されています。

5G半導体シリコンウェーハ市場をリードするウェーハ直径セグメントはどれですか?

300ミリメートルセグメントが2025年の市場シェアの59.32%でリードしており、2031年まで首位を維持するでしょう。

アジア太平洋が5G半導体シリコンウェーハ分野で優位な理由は何ですか?

同地域は最大のファウンドリクラスターと5G基地局展開を有しており、合わせてグローバルのウェーハ需要の70%以上を牽引しています。

米国のオンショアリングはウェーハ供給にどのような影響を与えますか?

テキサス州、アリゾナ州、オハイオ州の新規ファブにより、2028年までに北米の消費量がグローバルボリュームの約10%に増加し、アジアのリードを侵食することなく地域の強靭性が向上します。

最もウェーハ需要の成長が速いアプリケーションはどれですか?

固定無線アクセス機器が2031年にかけて年平均成長率13.46%で最も高い成長を記録しており、通信事業者がブロードバンドを拡大しています

最終更新日: