産業用半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 2.10 Billion Square Inches |

| 市場取引高 (2031) | 2.55 Billion Square Inches |

| 成長率 (2026 - 2031) | 3.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用半導体シリコンウェーハ市場分析

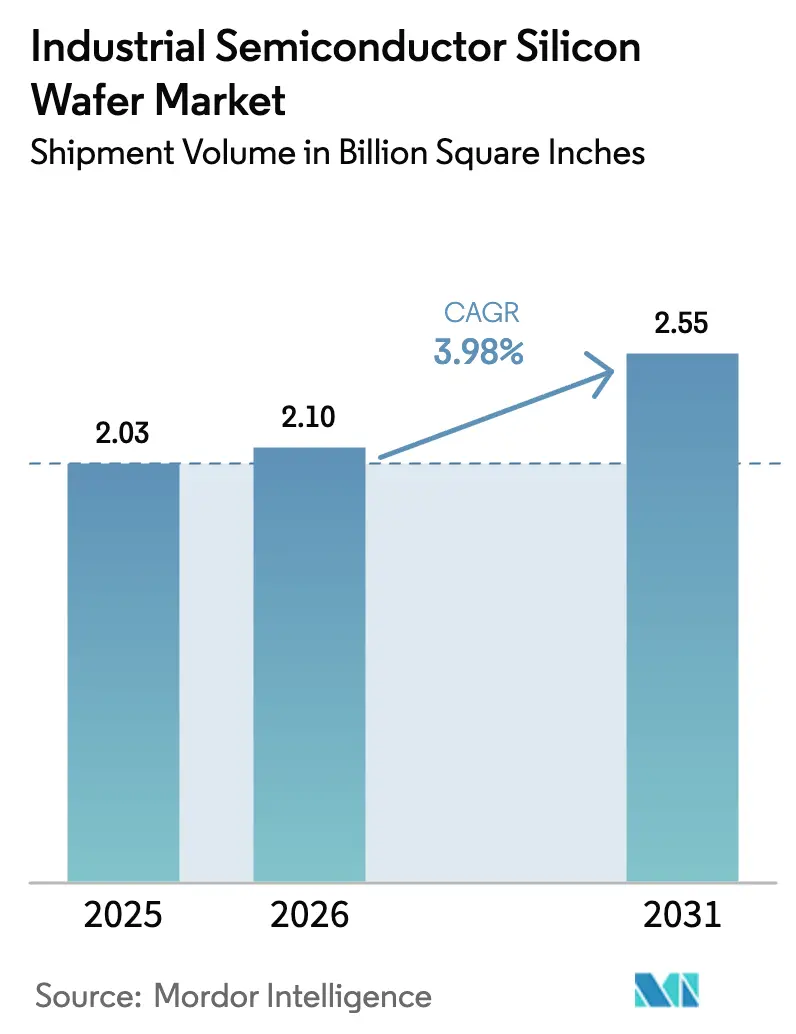

産業用半導体シリコンウェーハ市場規模は、2025年の20億3,000万平方インチ、2026年の21億平方インチから、2031年には25億5,000万平方インチへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.98%を記録すると予測されます。増分面積の大部分は300mmサブストレートからもたらされ、同サブストレートはすでに総消費量の約半分を占めています。一方、炭化ケイ素(SiC)パワーデバイス向け200mmエピタキシャルウェーハおよびフォトニクス向けシリコン・オン・インシュレーター(SOI)ウェーハは、ミックス比率の拡大を加速させています。メモリ支出の回復、ゲート・オール・アラウンドロジック向けの厳格な平坦度要件、および2025年の在庫正常化が相まって、出荷モメンタムを押し上げています。中国の記録的なウェーハ投資、欧州のサプライチェーン強靭化への取り組み、および米国のCHIPS法補助金が設備投資の意思決定を再編しており、純粋なコスト考慮を上回るケースも少なくありません。ヘリウム価格の急騰、200mmツールの陳腐化、およびパッケージングに起因するウォーページが主要な操業リスクとして残存しています。一方、既存大手企業はAIベースの結晶成長制御とリクレームイニシアチブを活用し、コスト圧力を相殺してマージンを維持しています。

レポートの主要ポイント

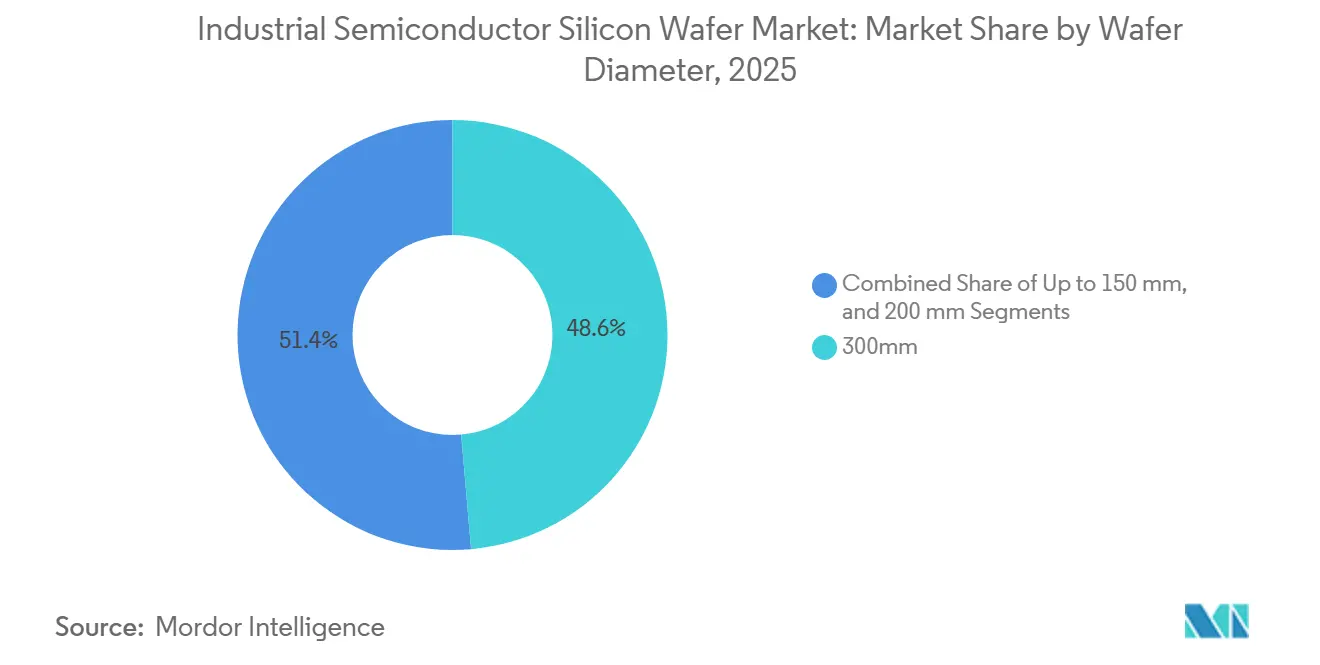

- ウェーハ直径別では、300mmサブストレートが2025年の産業用半導体シリコンウェーハ市場において売上高シェア48.62%を占め、同セグメントは2031年にかけてCAGR 4.85%で拡大する見込みです。

- 半導体デバイスタイプ別では、ディスクリートおよびパワーデバイスが2025年の産業用半導体シリコンウェーハ市場シェアの30.21%を占め、2031年にかけて最も高いCAGR 4.55%を記録すると予測されます。

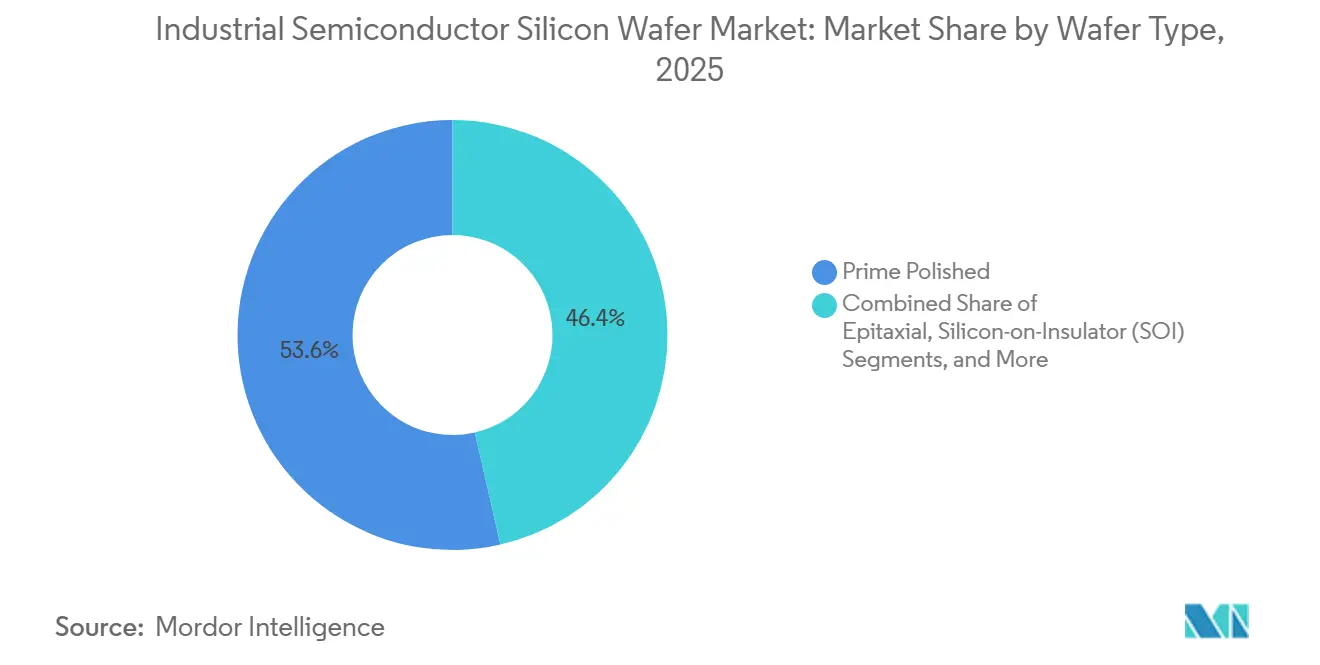

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年の産業用半導体シリコンウェーハ市場規模の53.58%を占めましたが、スペシャルティシリコンサブストレートはCAGR 4.31%で拡大しており、2031年までにその差を縮める見込みです。

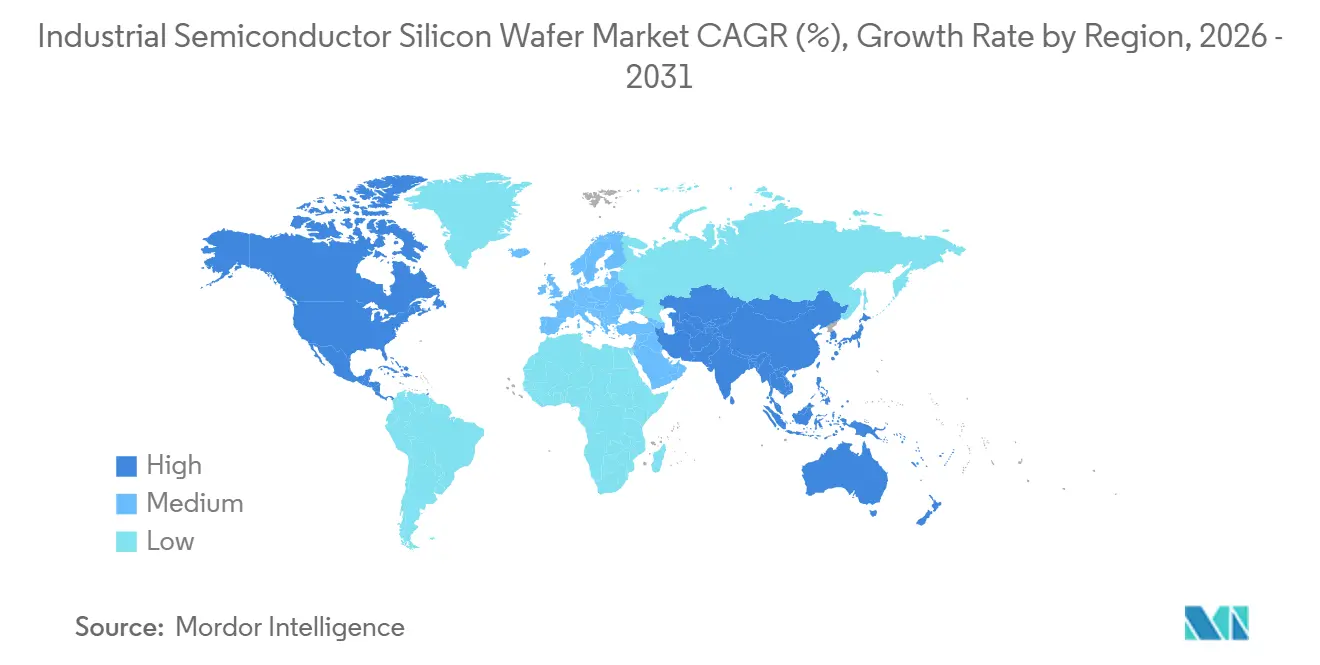

- 地域別では、アジア太平洋が2025年の消費量の82.39%を占め、CAGR 4.15%で推移する見通しであり、北米および欧州を大きく上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の拡大と800V車両プラットフォームへの移行 | +1.2% | 世界全体、特に中国・欧州・北米 | 中期(2〜4年) |

| 800V充電インフラの急速な整備 | +0.8% | 欧州、中国、北米、韓国・日本への波及 | 中期(2〜4年) |

| シリコンに対する高温・高周波特性の優位性 | +0.9% | アジア太平洋、欧州の自動車・産業ノード | 長期(4年以上) |

| ワイドバンドギャップファブへの政府インセンティブ | +0.7% | 北米、欧州、日本 | 短期(2年以内) |

| 3D-ICシリコンフォトニクス向けAI主導の需要 | +0.6% | 北米、台湾、中国 | 中期(2〜4年) |

| ウェーハリクレームおよびサーキュラーエコノミーへの要請 | +0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の拡大と800V車両プラットフォームへの移行

バッテリー電気自動車モデルは400Vシステムから800Vシステムへと移行しており、充電時間と配線重量を削減できる一方、200mmエピタキシャルウェーハ上で製造されるSiC MOSFETを必要とします。Infineonは2024年にAI最適化結晶成長を通じて200mm SiCの歩留まりをほぼ85%向上させ、設備投資を比例的に増やすことなく生産量を倍増させました。Wolfspeedは同年、200mm SiCウェーハのコストを30%削減し、レガシーシリコンデバイスとの価格差を拡大しました。中国ブランドのBYDとNIOは早期に800Vを採用し、国内サブストレート供給を確保するとともに、グローバルリードタイムを26週間超に延長しました。200mmの逼迫した供給状況は、したがって単なる循環的な在庫問題ではなく、EV移行の副産物です。

800V充電インフラの急速な整備

欧州の代替燃料インフラ規制は、2025年までに主要回廊沿いの60kmごとに高出力充電器の設置を義務付けており、2024〜2025年に5万台超の超高速充電設備の導入を促しています。[1]欧州委員会、「代替燃料インフラ規制」、ec.europa.eu中国の国家電網は2025年に10万台超の新規350kWポートを稼働させており、各パワーモジュールには複数のSiCまたはGaNダイが搭載されています。ABBなどの充電設備メーカーは供給を確保するために複数年にわたる200mmウェーハ契約を締結しており、スポット市場をさらに逼迫させ、需要の視認性を高めています。

シリコンに対する高温・高周波特性の優位性

SiCおよびGaNデバイスは接合温度175℃超、スイッチング周波数100kHz超で動作し、データセンターや産業用ドライブにおいてより小型・軽量の電源を実現します。シリコン整流器をGaNコンバーターに置き換えたハイパースケーラーは、ラックレベルの冷却エネルギーを最大20%削減しています。[2]IEEE、「先端パッケージングにおける熱機械応力」、ieee.orgそのため、ファウンドリはプライムポリッシュ面積が依然として主流を占める中でも、200mmラインをエピタキシャルおよびSOIバリアントへと再配分しており、スペシャルティサブストレートの成長を確実なものにしています。

ワイドバンドギャップファブへの政府インセンティブ

公的補助金がウェーハ産業の地図を塗り替えています。米国はWolfspeedの200mm SiCファブに15億米ドル、SK Siltronのミシガン州300mmシリコン工場に7億5,000万米ドルを拠出しました。日本の経済産業省はRapidusの2nmパイロットラインに約190億米ドルを支援し、中国の「大基金」フェーズIIIはワイドバンドギャップ材料に278億米ドルを投じています。補助金はコストベースの立地選定を上回り、資金が終了した後に地域的な過剰設備リスクを生み出す可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200mmサブストレートの供給不足 | -0.9% | 世界全体、欧州・北米・日本の自動車サプライチェーンで深刻 | 短期(2年以内) |

| 資本集約的な結晶成長装置 | -0.7% | 世界全体、中国・インド・東南アジアの新規参入者に最も深刻 | 中期(2〜4年) |

| パッケージングに起因する熱機械応力 | -0.4% | 台湾、韓国、北米 | 中期(2〜4年) |

| ヘリウム供給制約の顕在化 | -0.5% | 世界全体、スポットヘリウム依存ファブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

200mmサブストレートの供給不足

装置メーカーは新規200mm装置の開発をほぼ凍結しており、ファブはリードタイムの長い再生ラインに依存しているため、構造的な供給不足が固定化されています。OkmeticがフィンランドでのウェーハCapacity 5万枚の増強を行っても、世界需要の2%未満にとどまり、26週間に及ぶ自動車向け待機期間の解消には至りません。大手IDMがアナログワークロードを300mmへ移行させるにつれ、ニッチプレーヤーはさらに厳しい割り当て制約に直面しています。

資本集約的な結晶成長装置

最高級の300mmチョクラルスキー引き上げ装置は1台1,500万米ドル超の価格で、納期は18ヶ月に及ぶため、中国や東南アジアの中小企業の参入を制限しています。Applied MaterialsとTokyo Electronの受注残は2027年まで埋まっており、新規参入者はEUVプロセスに必要なサブナノメートルの平坦度を満たすことが困難な中古ツールに頼らざるを得ません。この格差は高品位ウェーハにおける既存大手の優位性を固定化する一方、下位グレードでは価格競争が激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmの経済性が移行を牽引

産業用半導体シリコンウェーハ市場規模における300mmの割合は2025年に48.62%を占め、先端ロジックおよびメモリファブが1パスあたりのダイ数増加を追求する中、CAGR 4.85%で推移する見通しです。SamsungとSK HynixはDRAMスタートの5分の1超を2026年に高帯域幅メモリに充て、300mmブランクの消費を加速させています。アナログIDMでさえ、200mmのボトルネックを回避するために300mmへの転換を模索し始めています。

小径ウェーハは、レガシーツールで十分かつ設備投資が少なくて済むRF、センサー、オプトエレクトロニクス分野での関連性を維持しています。しかし、ハイブリッドボンディングおよびシリコン貫通ビアパッケージングは300mmサブストレートでのみ達成可能な平坦度許容差を要求しており、多くの先端プログラムを事実上大径フォーマットに固定しています。National Silicon Industry Groupを筆頭とする中国サプライヤーは、コモディティ300mmグレードに新規資金を投入し、月産100万枚超を追加して日本の優位性に挑戦しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

半導体デバイスタイプ別:パワーデバイスがロジックを上回る成長

ディスクリートおよびパワーデバイスは2025年のウェーハ面積の30.21%を占め、EVと再生可能エネルギーインバーターの普及拡大に伴い、最も高いCAGR 4.55%を記録する見込みです。800V車両1台あたり50〜100個のSiCダイが200mmエピウェーハ上で製造されており、車両台数の増加を上回るペースでサブストレート集約度が拡大しています。ロジックは絶対シェアで最大を維持していますが、3nm以下のノードを追求するグローバルファウンドリが3社のみであることから、成長は鈍化しています。

メモリ出荷量はAI主導のHBM需要を背景に循環的に急増していますが、その回復は一握りのハイパースケール指向ファブに集中しています。アナログおよびセンサーインターフェースICは産業オートメーションに連動した安定した成長を享受しており、シリコンフォトニクスは超平坦SOIプラットフォームを必要とするニッチながら高マージンのアプリケーションとして台頭し、特殊ウェーハの受注を押し上げています。

ウェーハタイプ別:スペシャルティシリコンがシェアを拡大

プライムポリッシュウェーハは2025年シェア53.58%で依然としてトップを維持していますが、スペシャルティシリコンは産業用半導体シリコンウェーハ市場においてCAGR 4.31%で最も急速に成長しているセグメントです。エピタキシャル層はSiC MOSFETのドーパント精度を提供し、FD-SOIは自動車用マイクロコントローラーのリーク電流を低減します。1,000Ω-cm超の高抵抗率ウェーハはミリ波RF回路を可能にし、パワーグレードサブストレートはIGBTの酸素欠陥を抑制します。

2024年に中国が300mm RF-SOI生産に参入したことで、事実上の複占状態が終焉し、既存大手は厳格な厚さ管理と低パーティクル化による差別化を迫られています。欧州のリクレームイニシアチブにより、300mmプライムブランクを最大5回リサイクルすることが可能となり、実効コストを最大40%削減し、テストウェーハのライフタイム経済性を変えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界消費量の82.39%を占め、CAGR 4.15%で産業用半導体シリコンウェーハ市場の首位を堅持しています。中国だけで2025年上半期に前工程設備に4,550億人民元(633億米ドル)を投じ、その半分超をサブストレートに充てています。台湾は先端ロジック、韓国はメモリ、日本はワイドバンドギャップおよびSOIパイロットラインに注力しています。

北米は規模では小さいものの、CHIPS法資金がGlobalWafersの35億米ドルのテキサス工場を支援し、同年にさらに40億米ドルの拡張が発表されたことで急速に成長しています。[3]米国商務省、「CHIPS法資金交付」、commerce.govSK Siltronのミシガン工場は36億米ドルの予算で、2027年までに新規300mm設備を稼働させる予定です。カナダとメキシコは後工程を担っており、リクレームまたはテストウェーハの需要を牽引しています。

欧州は430億ユーロ(473億米ドル)の欧州チップス法を通じてシェアを安定させており、Siltronicのシンガポールにおける20億ユーロ(22億米ドル)のFab-Nextが二地域顧客向けに支援されています。ドイツとフランスはアナログおよびパワーの自給自足を重視しており、世界的な300mm移行にもかかわらず200mmの重要性を長引かせています。その他の地域は合計で2%未満のシェアにとどまっていますが、再生可能エネルギーの野心に連動したSiCイニシアチブを模索しています。

競合環境

Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、SK Siltronの5社が2025年の世界300mm出荷量の主要シェアを掌握し、SOIおよびエピグレードにおける価格決定力を有しています。Shin-Etsu Chemicalは2025年度の売上高ガイダンスとして1兆8,800億円(164億9,000万米ドル)を示しており、ポリシリコンからウェーハまでの完全垂直統合に支えられています。SUMCOは2026年に宮崎工場を閉鎖する計画であり、200mm生産を削減する一方、より高マージンの300mm拡張に経営資源を振り向けます。

中国の新興企業は規模と補助金を活用してコモディティクラスのシェアを侵食しています。National Silicon Industry GroupとZhonghuanは合計で月産100万枚超の300mm追加生産を計画しており、出荷量が増加する中でも2025年のスポット価格を8%下落させる一因となっています。[4]SEMI、「スポットウェーハ価格動向」、semi.org高抵抗率やリクレームなどのスペシャルティマイクロニッチは中小企業の避難場所となっており、Wafer Worldは2026年1月にMaterials Research and Testingを買収し、月産5万枚のリクレームウェーハ能力を追加しました。

技術が依然として決定的な競争軸です。InfineonのAI活用による歩留まり向上とWolfspeedのSiCコスト30%削減は、プロセスリーダーシップが純粋な規模を凌駕し得ることを示しています。ウェーハ薄化、ボンディング、応力緩和に関する特許出願は2023年から2025年にかけて40%増加しており、チップレットおよび3Dスタックを支援するイノベーション競争を示しています。

産業用半導体シリコンウェーハ業界リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:カタールのヘリウム輸出に関する不可抗力宣言によりグレードAの価格が50%上昇し、ファブはCMPおよびエピプロセスを保護するためにリサイクルシステムを稼働させました。

- 2026年1月:Wafer WorldがMaterials Research and Testingを買収し、月産5万枚の300mmリクレーム能力を追加しました。

- 2025年12月:SK Siltronはミシガン州の300mm工場拡張に15億米ドルを投じることを確約し、米国への総投資額を36億米ドルとしました。

- 2025年10月:GlobalWafersがイタリアのノヴァーラに月産20万枚規模の第2の300mm工場を開設しました。

世界の産業用半導体シリコンウェーハ市場レポートの調査範囲

産業用半導体シリコンウェーハ市場は、世界の半導体産業において重要な役割を果たしており、各種半導体デバイスの製造における基盤材料として機能しています。これらのウェーハは、エレクトロニクス、自動車、通信、その他の産業用途に使用されるコンポーネントの生産に不可欠であり、技術の進歩とイノベーションを推進しています。

産業用半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他のタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、スペシャルティシリコン)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は数量(百万平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東 | |

| アフリカ |

| ウェーハ直径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2031年までの産業用半導体シリコンウェーハ消費量の予測CAGRはどのくらいですか?

総出荷面積は2026年から2031年にかけてCAGR 3.98%で拡大する見込みです。

2031年までに世界のウェーハ面積はどの程度に達しますか?

出荷量は2031年までに25億5,000万平方インチに増加する見込みです。

なぜ300mmウェーハが200mmに対してシェアを拡大しているのですか?

1パスあたりのダイコストを低減し、ゲート・オール・アラウンドロジック向けの厳格な平坦度仕様を満たし、高帯域幅メモリの増産を支援することで、同セグメントのCAGR 4.85%を牽引しています。

ウェーハ需要において最も急速に成長すると予測されるエンドユーザーデバイスカテゴリーはどれですか?

800V電気自動車と充電インフラに支えられたディスクリートおよびパワーデバイスが、CAGR 4.55%を記録する見込みです。

政府インセンティブはウェーハ供給の地理的分布にどのような影響を与えていますか?

米国、欧州、日本の補助金プログラムが高コスト地域への新規ファブ誘致を促しており、純粋なコスト最適化では生まれなかった国内設備を創出しています。

近い将来、ウェーハ生産を混乱させる可能性のある操業リスクは何ですか?

ヘリウム供給ショック、200mmツールの限られた供給、およびパッケージングに起因するウォーページが、今後2年間の稼働率と歩留まりを脅かしています。

最終更新日: