北米半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

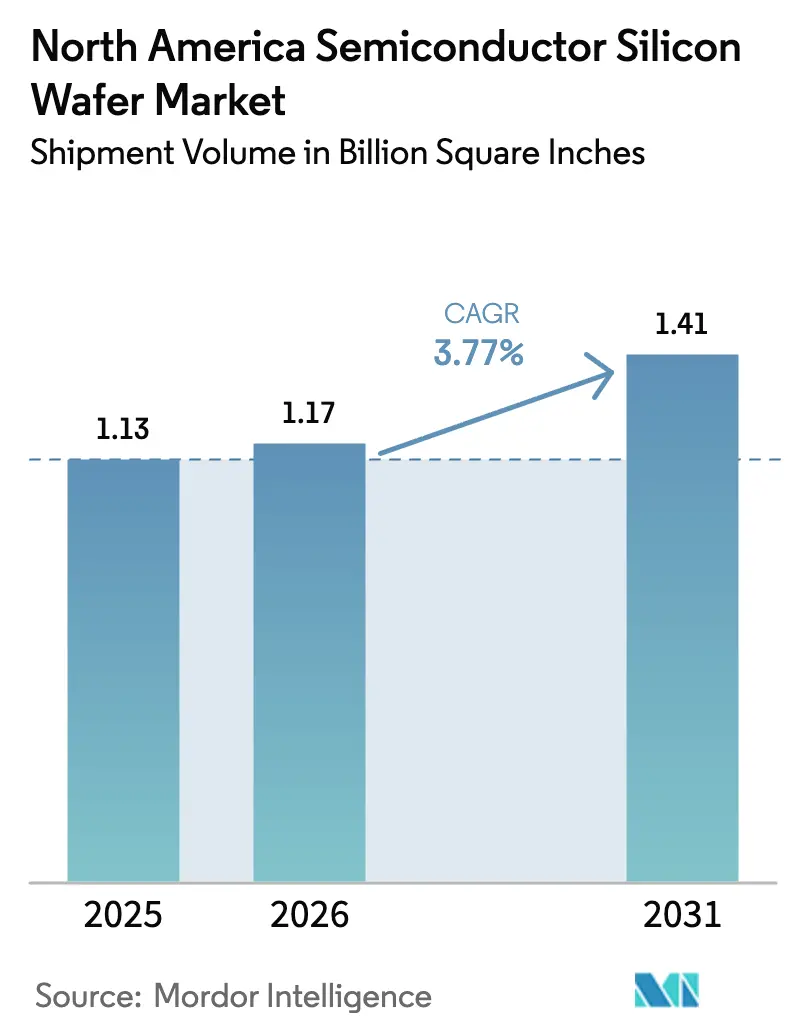

| 基準年の市場規模 (2025) | 1.13 Billion Square Inches |

| 市場取引高 (2026) | 1.17 Billion Square Inches |

| 市場取引高 (2031) | 1.41 Billion Square Inches |

| 成長率 (2026 - 2031) | 3.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米半導体シリコンウェーハ市場分析

北米半導体シリコンウェーハ市場の出荷量ベースの市場規模は、2025年の113億平方インチから2026年には117億平方インチへと成長し、2026年から2031年にかけてCAGR 3.77%で推移し、2031年には141億平方インチに達すると予測されています。米国の強力な産業政策、加速するノード移行、および300mmキャパシティの同期的な整備がこの軌道を支えています。連邦CHIPS法のインセンティブは数十億ドル規模のファブプロジェクトのリスクを低減し、ロジック、AIアクセラレーター、パワーエレクトロニクスがウェーハ需要を拡大しています。サプライヤーは前払いを伴う長期契約から恩恵を受け収益を安定させていますが、メモリの景気循環性、労働力不足、エネルギーのボトルネックに対処しなければなりません。テキサス州における300mmのローカルサプライは関税リスクを低減しますが、輸入ポリシリコンおよびプロセス装置への依存は依然として続いています。

主要レポートのポイント

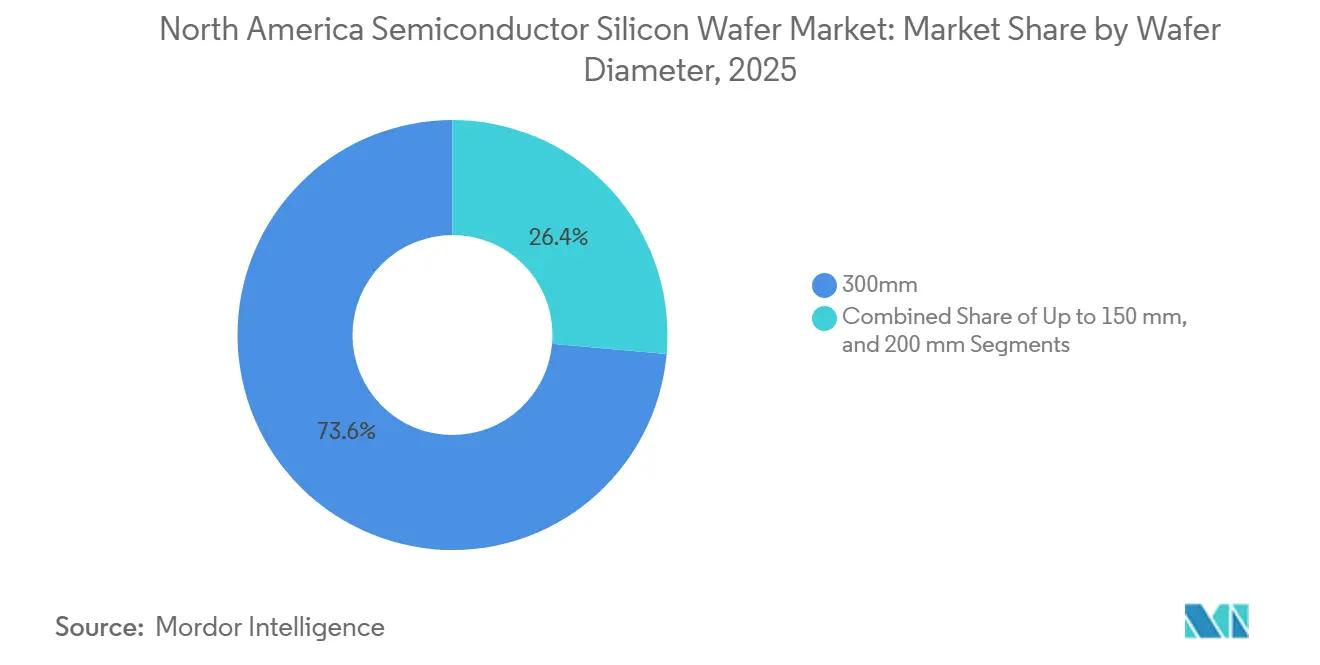

- ウェーハ径別では、300mmセグメントが2025年に出荷量シェア70.62%でトップとなり、2031年にかけてCAGR 4.95%で拡大しています。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年の北米半導体シリコンウェーハ市場シェアの33.09%を占め、2031年に向けてCAGR 5.25%で成長しています。

- ウェーハタイプ別では、プライムポリッシュ基板が2025年に出荷量の67.77%を占めてトップとなり、シリコン・オン・インシュレーター(SOI)ウェーハがCAGR 4.86%で最も速い成長を示しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の北米半導体シリコンウェーハ市場規模の37.55%を占め、自動車向けアプリケーションは2026年から2031年にかけてCAGR 4.72%で成長すると予測されています。

- 地域別では、米国が2025年の地域ウェーハ需要の86.37%を占め、2031年にかけて全体のCAGR 3.98%を反映する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要ファウンドリーによるキャパシティ拡張 | +1.2% | アリゾナ州、テキサス州、ニューヨーク州、アイダホ州 | 中期(2〜4年) |

| 米国CHIPS法インセンティブの急増 | +1.0% | 全国、特にアリゾナ州、ニューヨーク州、テキサス州に集中 | 中期(2〜4年) |

| ロジックノードにおける300mmウェーハへの移行 | +0.9% | アリゾナ州、テキサス州、オレゴン州 | 長期(4年以上) |

| EV向けシリコンパワーデバイス需要の増加 | +0.6% | 北米、自動車産業ハブ | 中期(2〜4年) |

| AI最適化SOIウェーハ需要 | +0.4% | 全国、データセンタークラスター | 短期(2年以内) |

| 防衛グレードの耐放射線シリコン | +0.2% | 全国、防衛エコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要ファウンドリーによるキャパシティ拡張

TSMC、Intel、Texas Instrumentsによる大規模な複数年投資が北米半導体シリコンウェーハ市場のアップグレードを継続しています。アリゾナ州のギガファブクラスターはすでに台湾の歩留まり水準に匹敵し、IntelのFab 52は18Aで量産に入り、Texas InstrumentsはShermanコンプレックスをヒューマノイドロボットで自動化しました。集中した受注により、基板サプライヤーは認定コストを償却し、前払いを確保することで、予測可能なスループットと迅速なノード立ち上げを実現しています。

米国CHIPS法インセンティブの急増

直接補助金、低コストローン、および25%の税額控除が、ポリシリコンから完成ウェーハまでバリューチェーンのあらゆる段階における資本ハードルを引き下げています。[1]米国商務省、「商務省がMicronにCHIPSインセンティブを授与」、commerce.gov マイルストーンベースの支払いは投機的な過剰建設を防ぎ、クローバック条項が納税者を保護しています。ウェーハメーカーはこれらの補助金を活用してファブと同一拠点に立地し、物流サイクルを短縮し、北米半導体シリコンウェーハ市場のサプライレジリエンスを強化しています。

ロジックノードにおける300mmウェーハへの移行

先端ロジックおよびミックスドシグナル製品は、ダイあたりコスト削減のメリットを得るために300mmへ移行しています。アリゾナ州およびテキサス州のファウンドリーはスマートファクトリー分析を統合し、歩留まりを90%超に押し上げ、欠陥のない300mmブランクへの需要を強化しています。[2]SEMI、「300mmファブ見通しレポート」、semi.org ただし、サプライヤーは自動車向けおよびアナログデバイス向けに200mmラインを維持する必要があり、二極化した需要基盤に対応しながら固定資産集約度が高まっています。

EV向けシリコンパワーデバイス需要の増加

EVトラクションインバーター、車載充電器、ADASモジュールは、炭化ケイ素(SiC)の台頭にもかかわらず、200mmおよび300mmシリコンパワーウェーハの消費量を増加させています。自動車メーカーは、最終効率よりもコストが優先される補助コンバーターやバッテリー管理ユニットにシリコンを好んで採用しています。この需要の急増は、ロジックまたはメモリの低迷期においてもサプライヤーのバックエンド稼働を安定させ、北米半導体シリコンウェーハ産業全体の健全性を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メモリの景気循環的低迷 | -0.8% | メモリファブ地域 | 短期(2年以内) |

| サプライチェーンの地理的集中リスク | -0.5% | 全国、全ファブ | 中期(2〜4年) |

| 3nm以下における結晶欠陥の限界 | -0.3% | 先端ロジックファブ | 長期(4年以上) |

| SiCおよびGaN基板との競争激化 | -0.4% | 自動車・パワーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メモリの景気循環的低迷

2025年においては、コモディティDRAMおよびNANDの在庫過剰が続き、クリーンルームスペースを消費しながらもウェーハの引き取りは比例して増加しませんでした。長期契約外での価格下落がウェーハサプライヤーのマージンを圧迫し、北米半導体シリコンウェーハ市場を四半期ごとの急激な変動にさらしました。AI向けの高帯域幅メモリは助けになりますが、在庫が正常化するまでは出荷量の軟調を完全に相殺することはできません。

サプライチェーンの地理的集中リスク

ポリシリコン、石英ルツボ、および多くの特殊ガスは依然としてアジアまたはヨーロッパから調達されています。地政学的な混乱が生じた場合、国内ファブは対応に苦慮する可能性があります。特に、GlobalWafersが米国内で唯一の先端300mmプラントを運営しているためです。上流の多様化プロジェクトは進行中ですが、調達マップのバランスを取るには数年を要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300mmキャパシティの急増

北米半導体シリコンウェーハ市場における300mmセグメントは出荷量の70.62%を占め、先端AI向けおよび3nmロジックの立ち上げから恩恵を受け、2031年にかけてCAGR 4.95%で拡大しています。大型ダイGPU、高密度DRAM、高度に自動化されたアナログラインは、より大きな表面積から恩恵を受け、リソグラフィコストをより多くのダイに分散させ、グロスマージンを向上させます。300mmファブに紐づく北米半導体シリコンウェーハ市場規模は、したがって全体の成長曲線を上回るペースで拡大し、サプライヤーにとっての需要の視認性を高めています。

200mmウェーハは、特にEVコンテンツが急増する中で、自動車、パワー、成熟アナログ向けに引き続き重要です。onsemiおよびInfineonラインへのキャパシティ追加はレガシーファブを稼働させ続け、突然の陳腐化を防いでいます。両径に対応するサプライヤーは需要の急落を相殺し、デバイス世代をまたいだ関係を深め、長期的に北米半導体シリコンウェーハ市場を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

半導体デバイスタイプ別:ロジックの成長がメモリを上回る

ロジックデバイスは2025年の出荷量の33.09%を占め、AIの推論処理がスマートフォン、PC、エッジサーバーへとシフトする中、2031年に向けてCAGR 5.25%で成長しています。リボンFETおよびバックサイドパワーデリバリーはトランジスタ効率を高めますが、同時に結晶品質への要求も高まります。これらのノードに出荷するウェーハメーカーはプレミアム価格を獲得し、ロジックに紐づく北米半導体シリコンウェーハ市場シェアを押し上げています。

メモリの景気循環性は、米国のDRAMメガファブ発表にもかかわらず、その純貢献を抑制しています。高帯域幅メモリスタックはパッケージあたりのシリコン使用量を増やしますが、PCおよびハンドセット需要の軟調が全体的なウェーハ増加を抑えています。アナログおよびディスクリートデバイスは安定した中一桁台の出荷量成長を示し、産業および通信顧客をターゲットとする基板サプライヤーのポートフォリオのバランスを保っています。

ウェーハタイプ別:プライムポリッシュの優位性、SOIの勢い

プライムポリッシュウェーハは出荷量の67.77%を占め、主流のロジック、DRAM、アナログに対応しています。その普及度により、複数のファブにわたるベースラインキャパシティ稼働率を支えるスケール効率が実現し、北米半導体シリコンウェーハ市場のステークホルダーにとってのキャッシュフローの安定性を支えています。

エピタキシャルウェーハは高電圧パワーおよびRF市場に対応し、シリコン・オン・インシュレーターは高周波データセンタースイッチおよびフォトニクスに不可欠なアイソレーションを付加します。SOIのCAGR 4.86%はウェーハタイプ別成長をリードし、差別化された表面仕様と厚いネットマージンを持つ魅力的で防御可能なニッチを創出しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:自動車の台頭、エレクトロニクスの支配

コンシューマーエレクトロニクスはモバイルAIコプロセッサーおよびクラウドGPUファームに牽引され、引き続きウェーハ出荷量の37.55%を占めています。大規模言語モデルの推論処理はデバイスあたりのDRAM搭載量を増加させ、出荷ユニットあたりのシリコンコンテンツを拡大しています。北米半導体シリコンウェーハ産業はこのため、堅固なコンシューマー基盤を維持しています。

自動車向けウェーハ需要は、EVが800Vアーキテクチャへ移行しレベル3 ADASが普及する中、2031年にかけてCAGR 4.72%で最も速く成長しています。自動車業界のデュアルソーシングルールはサプライヤーの選定幅を広げますが、厳格なAEC-Q100認定がパートナーを複数年契約に縛り付け、マクロ変動に対するサプライヤーの緩衝材となっています。

地域分析

米国のサイトが北米半導体シリコンウェーハ市場のほぼ全体を占めています。アリゾナ州はTSMCのダブルファブコンプレックスとIntelの18Aランプを擁し、ニューヨーク州はMicronのマルチプラントDRAMキャンパスを有し、テキサス州はTexas InstrumentsのSM1とGlobalWafersの300mm基板プラントの両方を誇っています。この三州クラスターは調達レバレッジを集中させ、認定を加速し、サプライヤーがジャストインタイムで出荷できるようにして在庫コストを削減しています。

労働力とエネルギーの制約は依然として続いています。先端職種の3分の1が未充足のままであり、アリゾナ州では系統連系の待機期間が5年を超えているため、マイクログリッドへの投資が促進されています。それにもかかわらず、総額364億米ドルのCHIPS法助成金の73%がこれら3州に集中しており、その優位性を強化しています。[3]Candice N. Wright、「半導体:米国サプライチェーン強化のために資金提供されたプロジェクトに関する情報」、米国政府説明責任局、gao.gov

国境を越えた政策は今や距離よりも大きな役割を果たしています。2026年の米台貿易協定は関税を引き下げましたが、最先端の研究開発はアジアに留まっています。その結果、米国内の出荷量は第一世代のリスクランプよりも高出力の量産ノードに傾くことになります。このニュアンスが、2031年までの北米半導体シリコンウェーハ市場規模の到達可能な上限を形成しています。

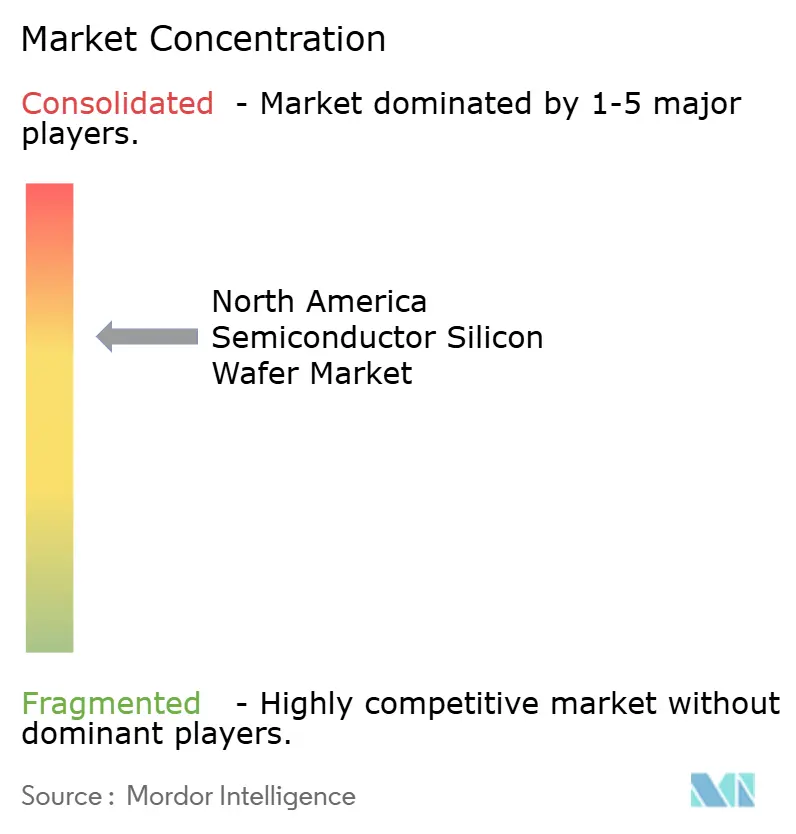

競合ランドスケープ

上位5社のサプライヤーであるShin-Etsu、SUMCO、GlobalWafers、Siltronic、SK Siltronが世界のキャパシティの大部分を占め、市場は寡占的な構造となっています。GlobalWafersはShermanプラントを活用して顧客に前払いを求め、地理的希少性を価格決定力に転換しています。Shin-EtsuとSUMCOは径をまたいで多様化し、低欠陥結晶引き上げに投資する一方、Siltronicは200mm弱の長引く影響によるマージン圧迫に直面しています。

スペシャルティ基板企業は収益性の高いニッチを開拓しています。Soitecはデータセンター光学向けにフォトニクスSOIをスケールアップして30%のエネルギー節約を実現し、HoneywellとonsemiはRadiation-Hardened(耐放射線)デバイス向けの信頼性の高いファウンドリーフローを維持しています。上流では、Hemlock SemiconductorがCHIPSの支援を受けてミシガン州で超高純度ポリシリコンを拡張し、北米半導体シリコンウェーハ市場のリソースボトルネックのリスク低減を目指しています。

18ヶ月を超えることもある認定サイクルは、複数年の引き取り契約を固定化することで価格変動を抑制しています。ただし、高電圧領域におけるSiCおよびGaNからの代替圧力により、シリコンサプライヤーはシェアを維持するためにコストリーダーシップと欠陥密度管理に一層注力することを余儀なくされています。

北米半導体シリコンウェーハ産業リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Micronがニューヨーク州クレイに総額1,000億米ドルのDRAMコンプレックスの起工式を行いました。

- 2026年1月:Texas InstrumentsがSherman SM1 300mmファブで28〜130nmアナログノードを対象とした量産を開始しました。

- 2026年1月:TSMCがアリゾナ州で6つの潜在的なファブと2つのパッケージングプラントのために追加で900エーカーを購入しました。

- 2025年6月:Micronがアイダホ州、ニューヨーク州、バージニア州にわたる米国メモリ投資として総額2,000億米ドルの計画を発表しました。

北米半導体シリコンウェーハ市場レポートのスコープ

北米半導体シリコンウェーハ市場は、様々な産業における先端半導体デバイスへの需要増加により、著しい成長を遂げています。コンシューマーエレクトロニクスの採用拡大、自動車技術の進歩、通信インフラの拡張などの要因が市場の拡大を牽引しています。同地域における主要半導体メーカーの強固な存在感がこの成長をさらに支えています。

北米半導体シリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他のタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は出荷量(MSI)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 米国 |

| カナダ |

| メキシコ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2031年までに北米のウェーハ需要はどの程度になるか?

北米半導体シリコンウェーハ市場規模は、CAGR 3.77%で2031年までに141億平方インチに達すると予測されています。

最も速く拡大しているウェーハ径はどれか?

300mm基板は先端ロジックおよびアナログメガファブの立ち上げに支えられ、CAGR 4.95%で成長しています。

自動車向けアプリケーションが将来の需要にとって重要な理由は何か?

EVトラクションインバーターおよびADASが、2031年にかけてエンドユーザーの中で最も速いCAGR 4.72%で自動車向けウェーハ出荷量を押し上げています。

サプライヤー基盤の特徴は何か?

世界5社がキャパシティの約80%を保有しており、市場は適度な価格決定力を持つ寡占的なプロファイルを示しています。

CHIPS法インセンティブはウェーハサプライヤーにどのような影響を与えるか?

補助金、ローン、税額控除が資本コストの最大35%を相殺し、GlobalWafersのテキサス州300mmプラントなどの国内拡張を可能にしています。

代替基板は深刻な脅威となるか?

SiCおよびGaNは高電圧パワー分野でシェアを拡大していますが、シリコンは中電圧自動車およびコンシューマーエレクトロニクスにおいてコスト優位性を維持し、コア需要を持続させています。

最終更新日: