インド半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

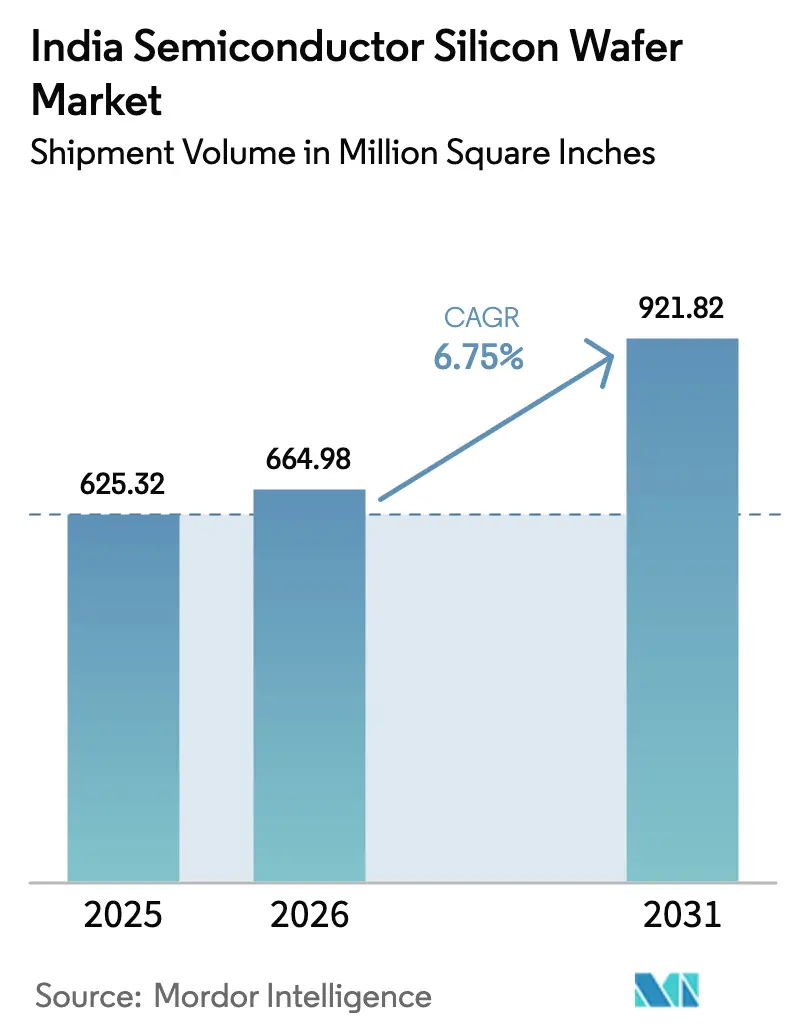

| 基準年の市場規模 (2025) | 625.32 Million Square Inches |

| 市場取引高 (2026) | 664.98 Million Square Inches |

| 市場取引高 (2031) | 921.82 Million Square Inches |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド半導体シリコンウェーハ市場分析

インド半導体シリコンウェーハ市場規模は、2025年に6億2,532万平方インチ、2026年に6億6,498万平方インチと予測され、2026年から2031年にかけて年平均成長率6.75%で成長し、2031年までに9億2,182万平方インチに達する見込みです。インド半導体ミッションの複数年にわたる設備投資補助金を背景に、輸入依存から国内製造へと急速な転換が進んでいます。グジャラート州およびウッタル・プラデーシュ州で稼働を開始する新たな300mm製造能力は、インドが大量生産・成熟ノード製造ハブとしての地位を確立しようとしていることを示しています。国内需要も同時に拡大しており、2025年度の電子機器生産額は11兆3,000億ルピー(1,350億米ドル)に達し、スマートフォンおよび電気自動車プログラムがエンドマーケットの需要を堅調に支えています。インド半導体シリコンウェーハ市場は、インドをアジア太平洋地域のフットプリントにおけるリスク分散ノードとして位置づけるグローバルプレーヤーの参入からも恩恵を受けています。それでも、実行面では電力の安定供給、超純水の確保、および機器の適時納入が不可欠であり、いずれも政府と産業界の緊密な連携を必要としています。

レポートの主要ポイント

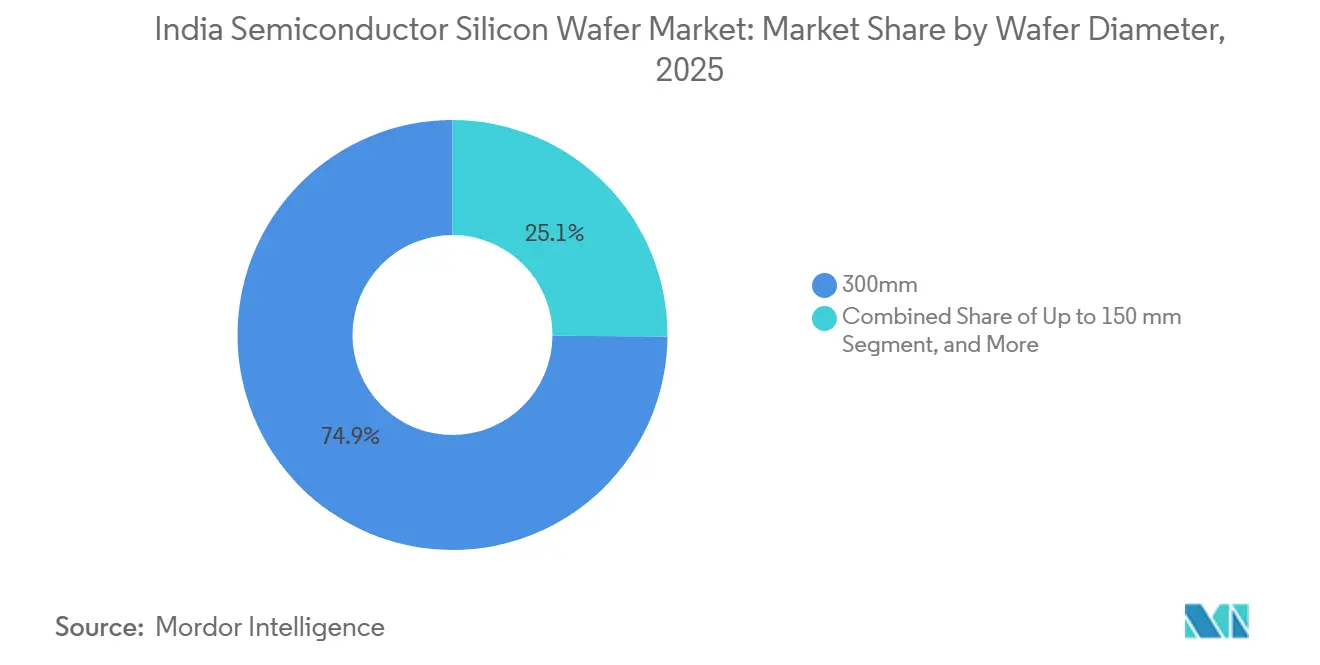

- ウェーハ直径別では、300mmセグメントが2025年のインド半導体シリコンウェーハ市場シェアの74.88%を占め、2031年にかけて年平均成長率7.11%で拡大しています。

- デバイスタイプ別では、ロジックデバイスが2025年のボリュームの35.61%を占め、2026年から2031年にかけて年平均成長率7.36%で拡大しています。

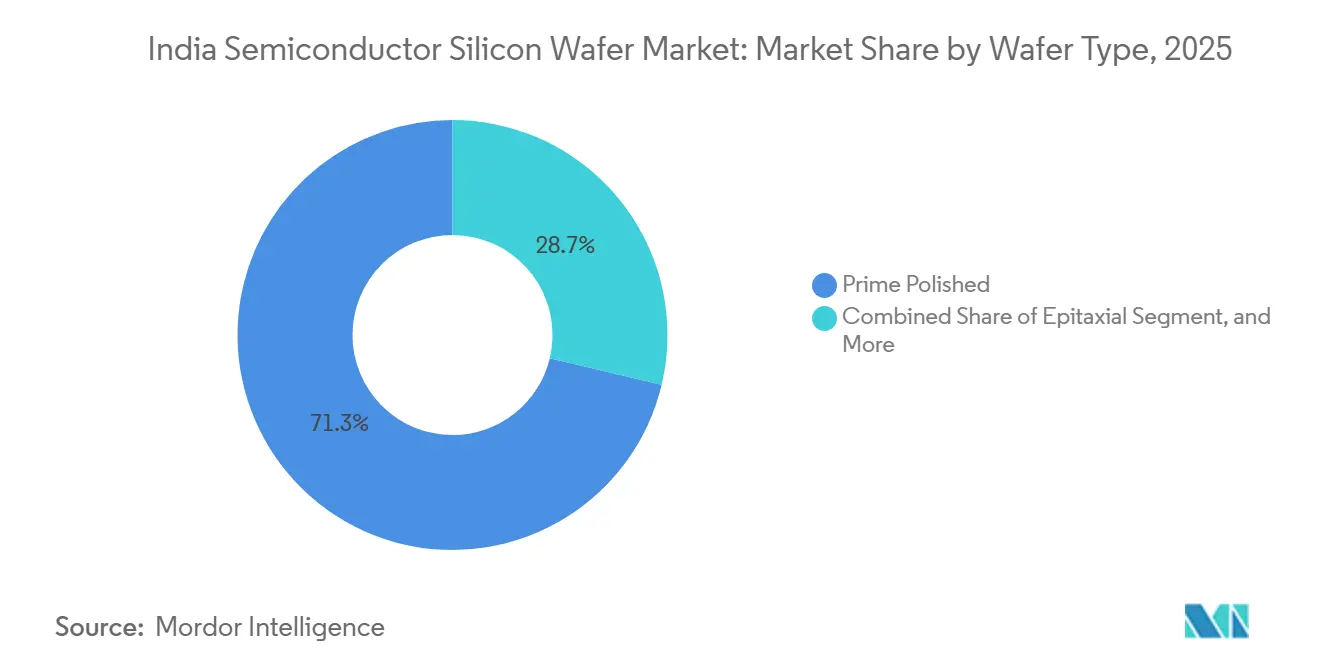

- ウェーハタイプ別では、プライムポリッシュ基板が2025年のインド半導体シリコンウェーハ市場規模の71.28%のシェアを獲得し、シリコン・オン・インシュレーターウェーハが2031年にかけて最速の年平均成長率6.28%を記録しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のウェーハ需要の39.63%のシェアで首位を占め、自動車セグメントが2031年にかけて最高の年平均成長率6.18%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インド半導体ミッションにおける政府インセンティブ | + 2.1% | 全国規模、グジャラート州およびウッタル・プラデーシュ州を初期重点地域として | 中期(2〜4年) |

| ファウンドリー新興企業による急速な製造能力拡大 | + 1.8% | グジャラート州、ウッタル・プラデーシュ州、オディシャ州 | 中期(2〜4年) |

| 自動車用パワーエレクトロニクスに対する国内需要の増加 | + 1.2% | 全国の自動車産業拠点 | 長期(4年以上) |

| 5Gインフラの展開によるRFシリコン消費の加速 | + 0.9% | 全国の都市部および地方中核都市 | 短期(2年以内) |

| コスト効率化に向けた300mmウェーハへのシフトの加速 | + 0.6% | グローバル規模、インドは機器輸入を通じて恩恵を受ける | 中期(2〜4年) |

| インドへのウェーハリクレームのアウトソーシングの拡大 | + 0.4% | カルナータカ州およびタミル・ナードゥ州のサービスハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インド半導体ミッションにおける政府インセンティブ

インドの補助金制度は製造設備投資の最大50%を払い戻し、数十億ドル規模の工場をバランスシート上のリスクから資金調達可能なプロジェクトへと転換させています。[1]報道情報局、「首相は2月28日にグジャラート州を訪問予定」、pib.gov.in Tata Electronicsは2024年2月に承認を取得し、2026年12月までに最初のウェーハを出荷することを目指しており、その建設サイクルは34ヶ月と、グローバル標準より8〜12ヶ月短くなっています。[2]Tata Electronics、「タタグループがドレーラに国内初のファブを建設」、tataelectronics.com マイルストン連動型の支払いは建設を加速させる一方、プロモーターに運転資本の先行調達を強いるため、潤沢な資金力または強力なベンダーファイナンスパートナーを持つ企業が有利となります。Kaynes Technologyのような中小企業も同制度を活用して130億ルピーのOSAT工場を設立しており、インセンティブが主要ファブを超えて波及していることを示しています。二次的効果として、委託在庫を提供するウェーハサプライヤーへの優先アクセスが生まれています。これは、機器設置から量産立ち上げまでの間の資金不足を緩和するためです。

ファウンドリー新興企業による急速な製造能力拡大

Tata Electronics、HCL-Foxconn、およびSicSemは、2028年までに年間84万枚のウェーハ投入量を達成する計画であり、これはインドの2031年予測需要の約5分の1に相当します。Tataが2026年末、HCL-Foxconnが2027年、SicSemが2028年と段階的に稼働することで、上流のシリコン需要が平準化され、サプライヤーは供給過剰を生じさせることなく生産量を調整できます。ノードの組み合わせは28nmから110nmに及び、インドのEMSセクターが最も急速に拡大している自動車、ディスプレイ、および産業用チップに対応しています。各サイトにはトレーニングアカデミーも設置されていますが、合計採用ニーズは国内半導体プログラムの年間輩出数を超えており、2027年までに人材不足が顕在化することが予想されます。ウェーハベンダーにとって、この建設ラッシュは、国内スライシング能力が自給自足に達する前に長期契約を締結するための有限の機会(約18ヶ月)を生み出しています。[3]Siltronic AG、「Siltronicが2026年度の業績見通しを発表」、siltronic.com

自動車用パワーエレクトロニクスに対する国内需要の増加

電気自動車の普及により、2015年から2025年にかけて1台あたりのウェーハ面積が内燃機関モデルと比較して130%増加しました。高電圧エピタキシャルシリコンおよび150mm炭化ケイ素基板は、現在、車載充電器、トラクションインバーター、DC-DCコンバーターを支えており、調達はパワー最適化ウェーハへとシフトしています。Tata Electronicsは月産5万枚のウェーハ能力の一部を自動車用マイクロコントローラーおよびパワーマネジメントICに確保しており、国内OEMおよび東南アジア向け輸出の両方に対応しています。77GHzから79GHz帯へと移行するレーダーセンサーは、より厳密な厚さ制御を持つシリコン・オン・インシュレーターウェーハを必要とし、エンジニアリング基板への需要を深化させています。Siltronicが2025年半ばに150mm以下のウェーハ生産を停止したことで、レガシー自動車グレードのソース供給が縮小し、供給リスクが高まっています。

5Gインフラの展開によるRFシリコン消費の加速

インドは2025年12月までに40万局以上の5G基地局を稼働させており、各基地局には4Gサイトの3〜5倍のRF半導体コンテンツが搭載されています。マッシブMIMOアレイおよびミリ波フロントエンドは、ガリウムヒ素よりもシリコン・オン・インシュレーターパワーアンプを優先しており、2031年にかけてSOIウェーハの年平均成長率6.28%を支えています。Soitecが主要サプライヤーであり続けており、国内にSOIボンディングラインが存在しないため、国内ファブは輸送や地政学的混乱に対して脆弱な状態にあります。通信PLIプログラムは2025年までに1兆2,195億ルピーの機器支出を払い戻し、スモールセル無線機およびオープンRANボードのウェーハ量を間接的に支えています。18〜24ヶ月という短い製品サイクルがプロセス認定のROIを圧縮するため、ウェーハベンダーは希少なSOI能力を割り当てる前に複数年の引き取り契約を主張しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い回収期間 | - 1.3% | 全国規模、全ファブ | 長期(4年以上) |

| ファブクラスターにおける超純水供給と電力安定性の制限 | - 0.9% | グジャラート州、カルナータカ州、ウッタル・プラデーシュ州 | 中期(2〜4年) |

| 資格を持つプロセスエンジニアおよび技術者の不足 | - 0.7% | 全国規模、グジャラート州およびウッタル・プラデーシュ州で深刻 | 短期(2年以内) |

| 輸入特殊ガスおよび化学品へのサプライチェーン依存 | - 0.5% | グジャラート州およびカルナータカ州の港湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

300mmファブの建設には30〜50億米ドルのコストがかかり、インドの貸出金利は約8.5%と、台湾や韓国と比較して加重平均資本コストに200〜300ベーシスポイントが上乗せされます。Tataのドレーラプロジェクト(9兆1,526億ルピー、110億米ドル)は、初回収益が実現する前の財務的エクスポージャーの規模を示しています。Siltronicのシンガポールファブ(20億ユーロ、22億米ドル)は、需要が軟化した2025年に赤字に転落し、立ち上げ期のマージンリスクを浮き彫りにしました。インドは設備投資の50%を払い戻しますが、補助金はマイルストン連動型であるため、プロモーターは依然として資金を先行調達し、3〜5年かけて回収する必要があり、初期操業における流動性を圧迫します。ウェーハサプライヤーは、チップ出荷まで支払いを猶予するベンダー管理在庫を提供することで優位性を発揮し、運転資本の緩和と引き換えに優先枠を獲得しています。

ファブクラスターにおける超純水供給と電力安定性の制限

300mmファブ1基は1日あたり約890万ガロンの超純水と169MWhの無停電電力を消費しますが、グジャラート州の電力網は2025年に稼働率99.2%を記録するにとどまり、プロセス機器が要求する99.9999%には遠く及びません。カルナータカ州は産業用水供給の改善に2,000億ルピー(2億4,000万米ドル)を投資しましたが、半導体グレードの研磨にはオンサイトの脱イオン化工程が依然として必要であり、インドのベンダーで大規模に対応できる企業はほとんどありません。Tata Electronicsは、土壌品質の問題が振動許容値を脅かしたため、ドレーラの基礎設計を変更せざるを得ず、建設スケジュールが3ヶ月遅延しました。Lindeのドレーラ特殊ガス工場が稼働すれば輸入依存が緩和されますが、遅延が生じた場合、ファブはシリンダーを航空輸送せざるを得ず、15〜20%のコストプレミアムが発生します。冗長性が改善されるまでは、より広いユーティリティ変動を許容できるOSATおよびリクレーム事業がフロントエンドファブよりも速く拡大しており、インドの半導体バリューチェーン階層を微妙に再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmがダイあたりコスト経済性を牽引

300mmカテゴリーは2025年のインド半導体シリコンウェーハ市場のボリュームの74.88%を占め、小径ウェーハよりも速く成長し続けており、2031年にかけて7.11%の成長率を示しています。スケールメリットにより、300mm基板は200mmウェーハと比較して2.25倍のダイ面積を生み出し、機器コストはわずか1.4倍に抑えられるため、35〜40%のユニットコスト優位性が生まれます。Tata Electronicsなどの国内ファブは300mm機器のみを中心に設計されており、このセグメントの優位性を強化しています。HCL-Foxconnが2027年に量産を開始すれば、300mm基板向けのインド半導体シリコンウェーハ市場はさらに拡大する見込みです。一方、200mmおよび150mmは、レガシーノードで十分なパワーデバイスおよびMEMSにおいて引き続き重要な役割を果たしています。

Siltronicが150mm以下の生産から撤退し、グローバルな200mm能力の追加が需要に追いつかないため、供給側の逼迫が顕在化しており、インドのバイヤーは台湾および韓国のサプライヤーとの長期契約へと向かっています。したがって、小径ウェーハのインド半導体シリコンウェーハ市場シェアは、絶対量がわずかに増加しても、パーセンテージ上は低下しています。300mmリソグラフィおよび成膜機器の納期が18〜24ヶ月に及ぶため、国内スライシング能力が拡大するまでの短い期間、海外ウェーハベンダーはプレミアム価格を設定できます。二次的効果として、ファブが300mmおよびレガシー両フォーマットのモニターウェーハをリサイクルして消耗品コストを削減しようとするため、複数径リクレームラインの需要が生まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

半導体デバイスタイプ別:ロジックが電子機器の上昇を牽引

ロジックデバイスは2025年にボリュームの35.61%を吸収し、スマートフォン、産業用IoT、および自動車用マイクロコントローラーの需要を反映しています。エッジAIワークロードはロジックダイサイズを世代ごとに20〜30%拡大させており、ユニット出荷量が横ばいになってもウェーハ投入量は増加しています。グローバル在庫が依然として高水準にあるため、メモリウェーハは近期において遅れをとっていますが、MicronのグジャラートATMP工場は完成モジュールを出荷しています。アナログ、ディスクリート、センサーカテゴリーはそれぞれ特定の垂直市場に対応しており、多様なデバイスミックスを維持することで、ファブが単一セグメントの変動に対して緩衝効果を発揮しています。

インドのデバイスタイプ構成は、利用可能な資本と人材に合わせて、28nmから110nmの成熟ノードを意図的にターゲットとしています。これらのジオメトリにおけるロジックフローは、7nm以下で必要となる高NA EUV機器を回避し、減価償却費と電力コストの両方を削減します。車両のパワートレイン電動化により高電圧アナログおよびディスクリートデバイスへの需要が増加し、スマートファクトリーの構築がセンサーの採用を促進しています。その結果、インド半導体シリコンウェーハ市場におけるロジックのシェアは2031年までに40%に近づくと予想され、AIサーバーが依然として汎用DRAMプロセスで動作する高帯域幅バリアントを採用するにつれて、メモリは徐々に回復していくと見込まれます。

ウェーハタイプ別:プライムポリッシュが優位、SOIが加速

プライムポリッシュ基板は2025年のボリュームの71.28%を占め、レガシーロジックおよびアナログフローにおける普及度を反映しています。シリコン・オン・インシュレーターは5G基地局無線機および自動車用レーダーに牽引され、年平均成長率6.28%で最も速く成長しています。エピタキシャルウェーハは高電圧デバイスに対応し、高抵抗率やセンサーグレード基板などの特殊シリコンはより小規模なプレミアムニッチを埋めています。

SOIに関連するインド半導体シリコンウェーハ市場規模は現在比較的小規模ですが、300mm SOIを大規模に提供できるグローバルベンダーが少数に限られているため、供給セキュリティが極めて重要です。したがって、2028年以降に国内ボンディングラインが実現可能になるまで、輸入依存は続きます。一方、国内リクレームプロバイダーはポリッシュバック能力を拡大してプライムウェーハの寿命を延ばし、サービスエコシステムを広げています。SicSemのブバネーシュワル工場からの炭化ケイ素基板を含む特殊ウェーハは、インドの基盤を従来のシリコンを超えて多様化し、電気自動車インバーター向けワイドバンドギャップ材料の成長に参加できる地位を確立しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:コンシューマーエレクトロニクスが首位、自動車が加速

コンシューマーエレクトロニクスはスマートフォン組み立てとウェアラブルを背景に2025年の需要の39.63%を牽引しましたが、自動車、産業、通信がより速く成長するにつれてそのシェアは縮小する見込みです。電気自動車プログラムは自動車ウェーハ投入量を年平均成長率6.18%で増加させており、これはエンドマーケットの中で最高の成長率です。産業オートメーションおよび5Gネットワークも拡大しており、ウェーハ需要を複数の垂直市場に分散させ、景気循環の影響を緩和しています。

この進化するミックスは技術要件を再形成しています。自動車用パワーエレクトロニクスは200mmエピタキシャルおよび炭化ケイ素ウェーハを優先し、通信はSOIへとシフトし、産業用IoTは低消費電力ロジックと堅牢なアナログインターフェースを組み合わせています。その結果、ファブは単一のボリュームドライバーを追うのではなく、柔軟なプロセスポートフォリオを維持する必要があります。予測期間にわたって、自動車のシェアは二桁台に移行すると予想され、コンシューマーエレクトロニクスは最大の柱であり続けるものの支配力は低下し、エンドマーケットの変動に対してより広い耐性を持つ成熟したインド半導体シリコンウェーハ産業を示しています。

地理的分析

グジャラート州は現在、インド半導体シリコンウェーハ市場の中心地です。ドレーラにおけるTataの9兆1,526億ルピー(110億米ドル)のファブと、サナンドにおけるMicronの27億5,000万米ドルのATMP複合施設が同州のクラスターを支え、機器輸入および完成モジュール輸出のためのムンドラ港への近接性を活用しています。ドレーラでの土壌再設計により基礎工事が3ヶ月遅延しましたが、2026年の生産開始目標は変更されていません。ウッタル・プラデーシュ州がこれに続き、HCL-Foxconnが2027年までにジェワールで月産2万枚のウェーハラインを開始する予定であり、同州の空港隣接物流回廊によって支えられています。

カルナータカ州は、フロントエンド処理センターではなく、組み立て・テストハブとして位置づけられています。2,000億ルピー(2億4,000万米ドル)の水プロジェクトが18の工業団地に供給していますが、超純水にはオンサイトの研磨処理が依然として必要です。タミル・ナードゥ州とアッサム州はOSAT施設を有しており、地理的な広がりを拡大し、過度な集中リスクを低減しています。オディシャ州のブバネーシュワルは2028年までに炭化ケイ素能力を追加する予定であり、原材料の流入に東部港湾を優先する電気自動車サプライチェーンにとって重要な役割を果たします。

複数州への分散は人材の流動性を複雑にしますが、財政的優遇措置、土地価格、電力料金をめぐる州政府間の競争を促進します。2026年初頭までに10件の半導体プロジェクト(総額16兆ルピー、192億米ドル)が規制上の承認を取得しており、インド半導体シリコンウェーハ市場が多様化した生産フットプリントを獲得することを確実にしています。

競合環境

グローバル大手のShin-Etsu、SUMCO、Siltronic、GlobalWafers、およびSK Siltronは世界のスライシングおよびポリッシング能力の約80%を占めており、インド半導体シリコンウェーハ市場は適度に集中した状態にあります。いずれも国内工場を運営していないため、供給セキュリティは長期購入契約と海外ファブの物流リーチに依存しています。Siltronicはシンガポールの300mmサイトに20億ユーロ(22億米ドル)を投資し、2025年に顧客認定を完了しており、インドのファブが量産に達した際の地域フィードストックノードとして位置づけられています。しかし、2025年のEBIT損失と8億3,700万ユーロの純負債により価格設定の柔軟性が低下しており、資金力のある競合他社がベンダー管理在庫を通じて市場シェアを獲得する余地が生まれています。

国内リクレームサービスプロバイダーはニッチプレーヤーとして台頭しています。新品プライムウェーハと比較して30〜40%のコスト削減を提供することで、ファブが7〜10年の回収期間を達成するのを支援していますが、ボリュームは依然として小規模です。中国本土からの新規参入者は能力を拡大していますが、インドの調達ガイドラインの下で供給信頼性の課題に直面しています。技術が真の差別化要因であり、SiltronicのAI対応シンガポールファブはスケール時に50%超のEBITDAマージンを目標とし、Tata Electronicsも同様のファクトリーオートメーションベンチマークを掲げており、コストリーダーシップは労働裁定と同様に歩留まり分析から生まれることを示しています。

全体として、サプライヤー間の競争は、国内ウェーハ製造が成熟する前にTata、HCL-Foxconn、Micronとのアンカー契約を確保することを中心に展開されています。この先制的戦略は、能力配分を固定し、スポット市場へのエクスポージャーを低減し、スイッチングコストを構築することを目的としており、関係資本が物理的能力と同様にシェアを決定する市場構造を形成しています。

インド半導体シリコンウェーハ産業リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Micron TechnologyがサナンドのATMP複合施設を開所し、インド初の国内組み立てDRAMおよびNANDモジュールをDellに出荷しました。

- 2026年2月:Siltronicが2026年度の業績見通しを発表し、200mm需要の低下、米ドル軟化、および1億8,000万〜2億2,000万ユーロへの設備投資削減を示しました。

- 2026年2月:Kaynes Technologyが130億ルピー(1億5,600万米ドル)のOSATラインに対する財政支援の承認を受け、同ユニットから150億ルピー(1億8,000万米ドル)の収益を見込んでいます。

- 2025年7月:Siltronicがシンガポールの300mmファブの認定を完了し、ブルクハウゼンにおける150mm以下の生産から撤退しました。

インド半導体シリコンウェーハ市場レポートの調査範囲

インド半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、オプトエレクトロニクス・センサー・マイクロ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、特殊シリコン)、エンドユーザー(コンシューマーエレクトロニクス、モバイル・スマートフォン、PC・サーバー、産業、通信、自動車、その他)別にセグメント化されています。市場予測はボリューム(百万平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| オプトエレクトロニクス・センサー・マイクロ |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| 特殊シリコン(高抵抗率・パワー・センサーグレード) |

| コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン |

| PCおよびサーバー |

| 産業 |

| 通信 |

| 自動車 |

| その他のエンドユーザー |

| ウェーハ直径別(ボリューム、12インチ換算 千枚) | 150mm以下 |

| 200mm | |

| 300mm | |

| 半導体デバイスタイプ別 | ロジック |

| メモリ | |

| アナログ | |

| ディスクリート | |

| オプトエレクトロニクス・センサー・マイクロ | |

| ウェーハタイプ別 | プライムポリッシュ |

| エピタキシャル | |

| シリコン・オン・インシュレーター(SOI) | |

| 特殊シリコン(高抵抗率・パワー・センサーグレード) | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン | |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までにインドのウェーハ需要はどの程度になりますか?

総消費量は2026年から年平均成長率6.75%で拡大し、2031年までに9億2,182万平方インチに達すると予測されています。

現在のインドのファブではどのウェーハ直径が主流ですか?

300mmフォーマットは2025年にボリュームの74.88%を占め、ダイあたりコスト効率の観点から引き続き優先されるサイズです。

政府インセンティブはどのような役割を果たしていますか?

インド半導体ミッションは設備投資の最大50%を払い戻し、新規ファブに対する財務的障壁を大幅に低減しています。

自動車エレクトロニクスがウェーハ成長にとって重要な理由は何ですか?

電気自動車プログラムにより1台あたりのウェーハ面積が130%増加し、自動車需要の年平均成長率6.18%を牽引しています。

インドへの主要な国際ウェーハサプライヤーはどこですか?

Shin-Etsu、SUMCO、Siltronic、GlobalWafers、およびSK Siltronが世界の能力の約80%を集合的に管理し、長期契約のもとインドに出荷しています。

最終更新日: