消費者向け電子機器半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 5.45 Billion Square Inches |

| 市場取引高 (2031) | 6.83 Billion Square Inches |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向け電子機器半導体シリコンウェーハ市場分析

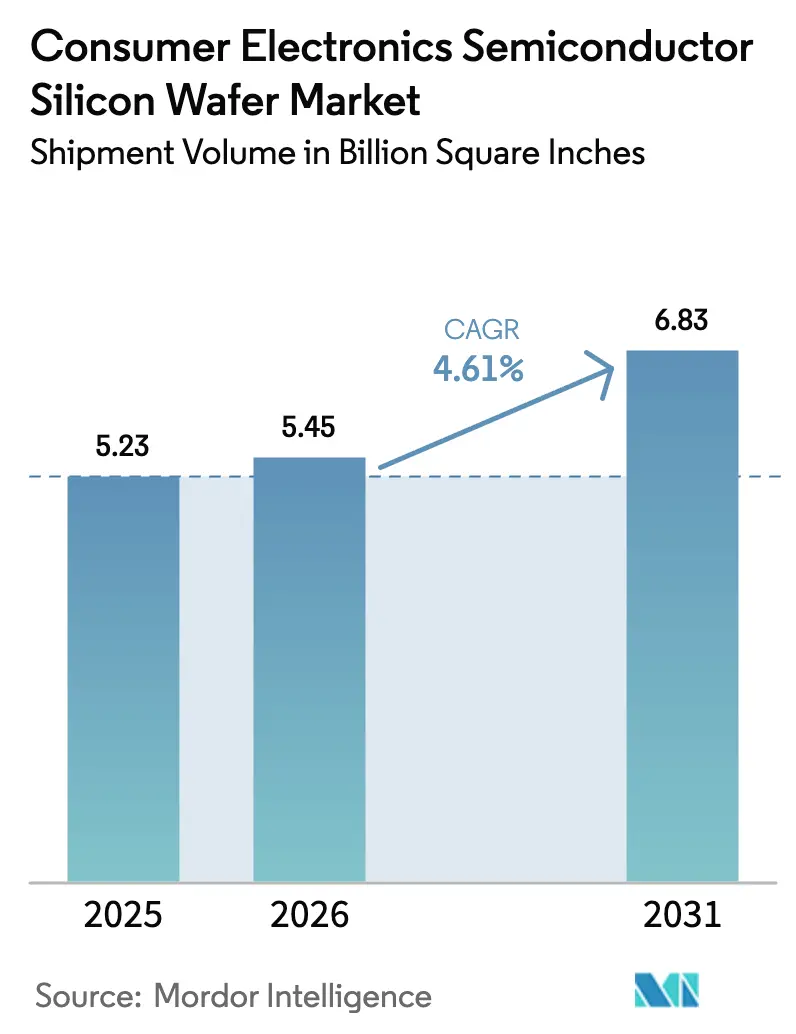

消費者向け電子機器半導体シリコンウェーハ市場の出荷量ベースの市場規模は、2025年の52億3,000万平方インチおよび2026年の54億5,000万平方インチから、2031年までに68億3,000万平方インチへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.61%を記録すると予測されます。ロジック集約型デバイスへの需要強化、先端ノードジオメトリへの移行、および政府支援によるファブ優遇措置がこの成長を支えています。主要ファウンドリによる設備投資は、ダイ数を最大化する300mmサブストレートを引き続き優先しており、一方でシリコン・オン・インシュレーター(SOI)などのスペシャルティウェーハは、5Gスマートフォンにおける高周波効率を向上させることからシェアを拡大しています。反対に、トレーリングエッジの200mm容量は、アナログおよびディスクリートデバイスが成熟ノードに留まり続けることで、持続的な利益率圧力に直面しています。米国および欧州における地域分散化の取り組みが進行中ですが、アジア太平洋地域はコスト、既存サプライチェーン、および設置済みウェーハ容量において構造的優位性を維持しています。

主要レポートのポイント

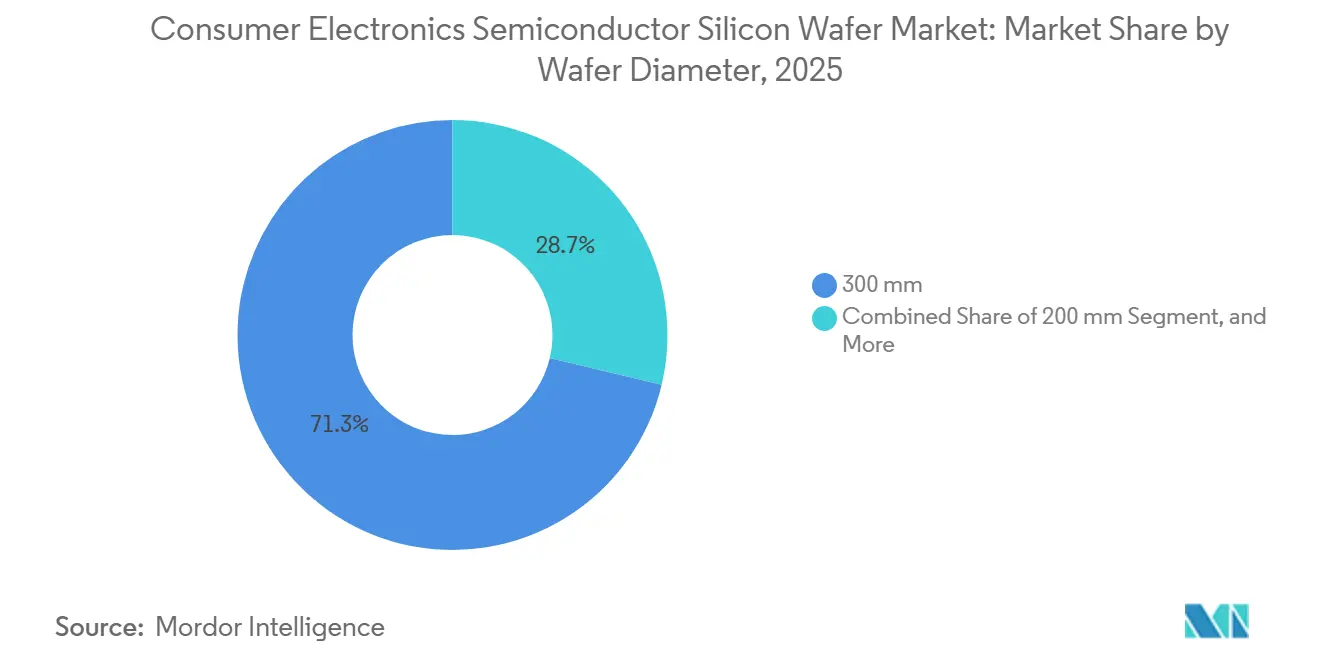

- ウェーハ直径別では、300mmセグメントが2025年の消費者向け電子機器半導体シリコンウェーハ市場シェアの71.29%を占め、2031年まで全体のCAGR 4.61%に沿った成長が予測されます。

- 半導体デバイスタイプ別では、ロジックが2025年のウェーハ面積の42.68%を占め、2031年まで5.59%のより高いCAGRで成長する見込みです。

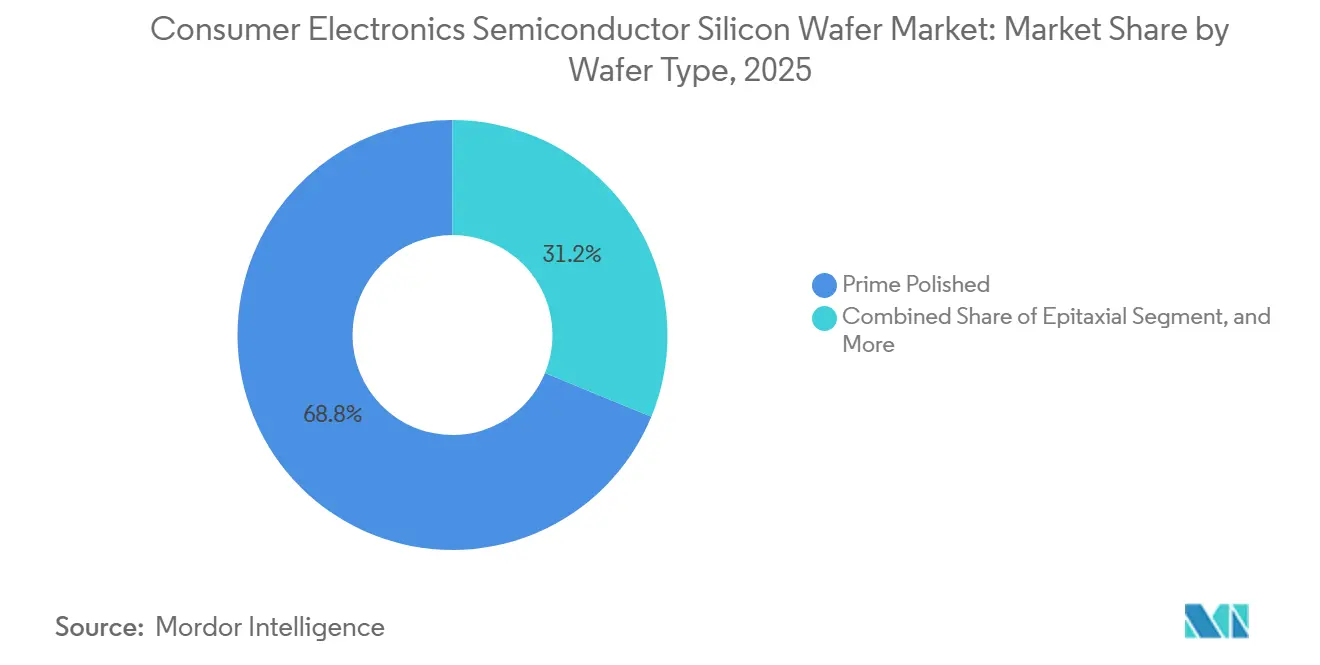

- ウェーハタイプ別では、プライムポリッシュサブストレートが2025年の消費者向け電子機器半導体シリコンウェーハ市場シェアの68.79%を占め、シリコン・オン・インシュレーターウェーハはウェーハグレードの中で最高となる5.31%のCAGRで2031年まで成長します。

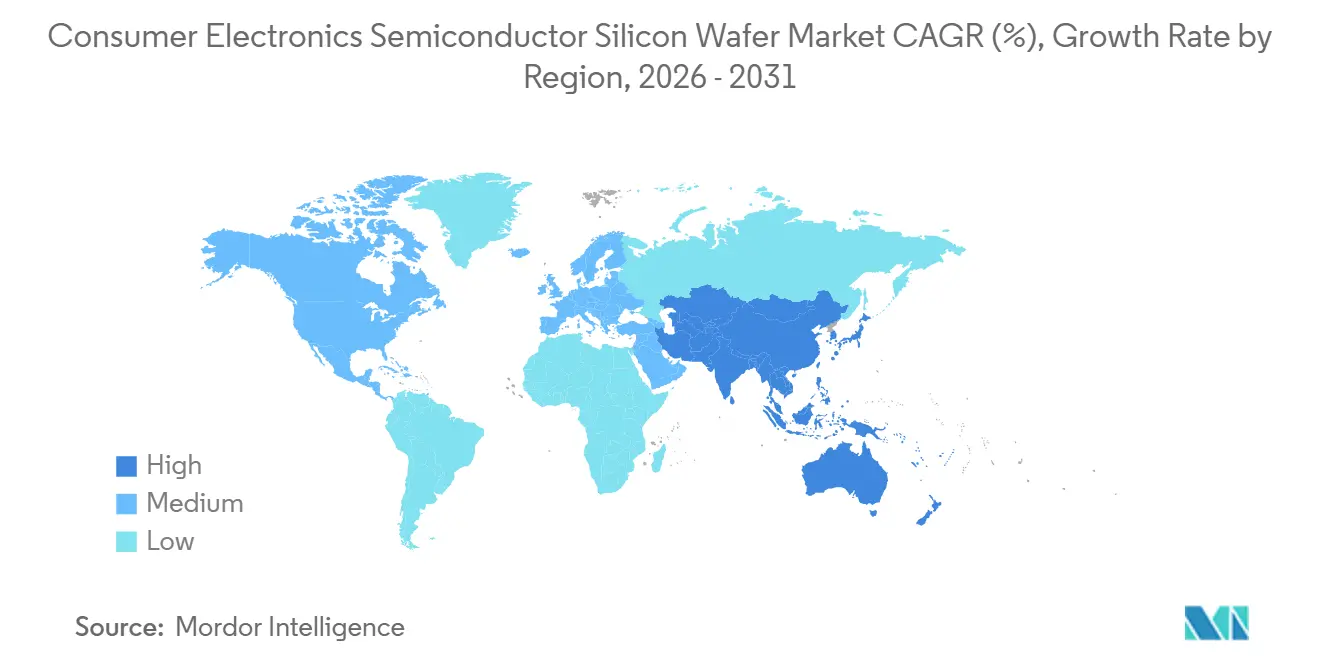

- 地域別では、アジア太平洋地域が2025年に84.78%の出荷量でトップとなり、他のすべての地域を上回る5.78%のCAGRで2031年まで成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消費者向け電子機器半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応スマートフォンの普及 | +1.2% | 世界規模、アジア太平洋および北米でピーク採用 | 中期(2〜4年) |

| 高容量モバイルストレージ(3D NAND)の成長 | +0.9% | アジア太平洋がコア、北米および欧州への波及 | 短期(2年以内) |

| 消費者向けIoTおよびウェアラブルの拡大 | +0.7% | 世界規模、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 国内ロジックファブへの政府優遇措置 | +1.1% | 北米、欧州、日本、インド | 中期(2〜4年) |

| AR/VRヘッドセットにおけるTSVインターポーザーの採用 | +0.5% | 北米およびアジア太平洋 | 長期(4年以上) |

| XRデバイスにおけるシリコンフォトニクスの普及 | +0.4% | 世界規模、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応スマートフォンの普及

ハンドセットベンダーは複数のサブ6GHzおよびミリ波フロントエンドモジュールを搭載しており、それぞれが低雑音増幅器および電力増幅器用のディスクリートダイを含んでいます。先端4nmプロセスで製造されたQualcommのSnapdragon 8 Eliteは、従来のLTEプラットフォームと比較してデバイスあたりのウェーハ面積を約30%多く使用します。中国およびインドではスタンドアロン5Gネットワークの展開が進んでおり、世界全体の出荷台数が横ばいになる中でもウェーハの需要を維持しています。高周波SOIサブストレートは信号損失を軽減し、プレミアム価格設定を可能にすることでSOIウェーハの5.31%のCAGRを支えています。窒化ガリウムおよびリン化インジウム増幅器による部分的な代替は、シリコン需要の増分を抑制しますが、その流れを止めるには至りません。

高容量モバイルストレージ(3D NAND)の成長

512GBおよび1TBティアを搭載したスマートフォンが232層NANDスタックへの移行を加速させ、ウェーハ投入量とリワークサイクルを増加させました。2025年後半に報告された不足が1Tbダイスキームの早期採用を促し、出荷テラバイトあたりのシリコン消費量を増加させました。同時に、SamsungおよびSK hynixは300mmラインを高帯域幅メモリへと転換し、コンシューマーグレードのNAND供給を逼迫させ、ウェーハの平均販売価格を押し上げました。この需要急増は、歩留まり学習曲線が成熟し新規容量が稼働するにつれて2年以内にピークを迎えます。

消費者向けIoTおよびウェアラブルの拡大

スマートウォッチおよびフィットネストラッカーは、超低消費電力ノード上にアプリケーションプロセッサ、MEMSセンサー、およびBluetooth低エネルギーラジオを統合しています。サブナノモル検出閾値に達することが実証されたシリコンフォトニクスバイオセンサーは、次世代の連続グルコースおよび乳酸モニタリングを支えています。[1]編集チーム、「連続健康モニタリング向けシリコンフォトニクスバイオセンサー」、NATURE PHOTONICS、nature.com 200mmおよび300mmウェーハ上で製造されるこれらのデバイスは、スペシャルティ高抵抗率およびセンサーグレードサブストレートを組み合わせに加えています。プライバシー保護措置と規制の枠組みが収束するにつれて採用は10年を通じて拡大し、ウェーハ需要に長期的な押し上げ効果をもたらします。

国内ロジックファブへの政府優遇措置

公共部門の刺激策は、先端ノードファブへの補助金を通じてサブストレートの地理的分布を形成しています。米国のCHIPSおよび科学法は、2025年までに40件のプロジェクトに対して364億米ドルを投入しました。[2]米国政府説明責任局、「CHIPS法:商務省は数十億ドルを交付したが、助成先の監督強化が必要」、GAO、gao.gov EUチップス法は合計800億ユーロ(880億米ドル)の支出を動員し、日本はTSMCの熊本サイトに対して最大7,320億円(49億米ドル)を提供しました。これらのプログラムは欠陥密度5ppm未満のプライムポリッシュおよびエピタキシャルウェーハを優先しており、グリーンフィールドファブが2〜4年の期間にわたって立ち上がるにつれて高付加価値サブストレート需要を固定化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大口径結晶成長の資本集約性 | -0.8% | 世界規模、北米および欧州で深刻 | 中期(2〜4年) |

| 高純度ポリシリコンの供給制約 | -0.6% | 世界規模、アジア太平洋への波及効果 | 短期(2年以内) |

| RFモジュールの化合物サブストレートへの移行 | -0.5% | 世界規模、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 消費者向けOEMによる炭素排出量上限 | -0.4% | 世界規模、北米および欧州で厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大口径結晶成長の資本集約性

引き上げ機、スライシングソー、および計測機器を考慮すると、単一の300mmチョクラルスキーラインは4億米ドルを超える場合があります。設備のリードタイムはしばしば2年を超え、景気循環の上昇局面における新規容量の追加を遅らせます。Siltronicの2026年における一桁台中盤の収益減少見通しは、長引く在庫消化と設備投資の先送りが固定費エクスポージャーをいかに増幅させるかを示しています。[3]投資家向け広報、「財務報告書」、SILTRONIC AG、siltronic.com SUMCOが2026年末までに宮崎の200mmプラントを閉鎖する計画は、レガシーの過剰設備と設備転換の資本負担を反映しています。北米および欧州における高い労働コストおよびエネルギーコストがさらに損益分岐点を引き上げ、この制約要因を強化しています。

消費者向けOEMによる炭素排出量上限

Appleは2030年までにサプライチェーン全体でカーボンニュートラルを目指し、Samsungは同じ10年以内にスコープ1および2の排出量でネットゼロを目指しています。シリコンウェーハの製造はエネルギー集約的であり、継続的な高温プロセスを必要とします。Soitecは顧客の要求に応えるため、ベルナン工場における現地再生可能エネルギーおよび効率改善への投資を行い、拡張から資金を転用しました。このような脱炭素化支出は、比例した価格上昇の恩恵なしに利益率を圧縮し、成長に対して中期的な抑制をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmプラットフォームが優位性を維持

300mmクラスは2025年の消費者向け電子機器半導体シリコンウェーハ市場シェアの71.29%を占め、高いツールコストを上回る優れたウェーハあたりダイ数の経済性を反映しています。このセグメントは、ファウンドリが3nmおよびゲート・オール・アラウンドノードに向けて記録的な設備投資を投入するにつれて、全体のCAGR 4.61%に沿った成長曲線をたどります。TSMCだけで2026年の拡張に520〜560億米ドルを充当しており、そのほぼすべてが300mmファブに充てられています。300mmプラットフォームの消費者向け電子機器半導体シリコンウェーハ市場規模は、2031年までに49億平方インチに達する見込みです。

新興の薄化およびボンディング技術により、300mmサブストレートを50µm未満に薄化することが可能となり、かつては小径に限定されていたアプリケーションへの展開が開かれています。一方、200mmラインはアナログ、MEMS、およびパワーディスクリートに引き続き使用されており、プロセス移行による恩恵が限定的です。150mm未満のウェーハは、主に高抵抗率RFスイッチおよびスペシャルティセンサーというニッチな役割に後退しています。SUMCOの宮崎工場閉鎖を含む供給合理化は、プレミアム300mm出荷が拡大する中でもレガシーノードの価格安定化に寄与しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

半導体デバイスタイプ別:ロジックが成長軌道をリード

ロジックデバイスは2025年のウェーハ面積の42.68%を消費し、他のセグメントを上回り、2031年まで5.59%のCAGRで成長する軌道にあります。スマートフォンアプリケーションプロセッサ、グラフィックスエンジン、およびオンデバイスAIアクセラレーターがダイサイズを集合的に拡大させ、ウェーハ需要を押し上げています。2031年までに、消費者向け電子機器半導体シリコンウェーハ市場のロジックセグメントは30億平方インチという印象的な規模に拡大する見込みです。

SamsungおよびSK hynixがデータセンターアクセラレーター向け高帯域幅DRAMに容量を転換するにつれて、メモリのシェアは緩やかになります。アナログおよびディスクリートデバイスは、モノのインターネットセンサーおよび電源管理ICによって漸進的な成長を維持しますが、成熟した40nmノードに縛られたままです。シリコンフォトニクス研究の成功によって推進されるオプトエレクトロニクスは、モノリシック統合がコストパリティを達成すれば、10年後半にそのフットプリントを拡大する可能性があります。

ウェーハタイプ別:SOIがメインストリームグレードを上回る成長

プライムポリッシュウェーハは2025年に68.79%のシェアを保持し、ロジックおよびメモリ製造の主力として引き続き機能しています。しかしSOIサブストレートは、高周波フロントエンドモジュールおよび新興のエッジAIアクセラレーターに牽引され、ウェーハタイプの中で最速となる5.31%のCAGRを2031年まで記録します。予測期間末までに、消費者向け電子機器半導体シリコンウェーハ市場におけるSOIのシェアは12%を超える可能性があり、先端技術の採用拡大および高性能電子デバイスへの需要増加が牽引します。

Soitecの2024〜2025年度売上高8億3,000万ユーロ(9億1,300万米ドル)および計画されている2025〜2026年度ガイダンス8億〜8億5,000万ユーロ(8億8,000万〜9億3,500万米ドル)は、景気循環の低迷にもかかわらず健全なスペシャルティ需要を示しています。エピタキシャルウェーハは最大100Wのパワートランジスタに引き続き関連性を持ち、高抵抗率およびセンサーグレードサブストレートはそれぞれ5G mmWaveスイッチおよびウェアラブルバイオセンサーに使用されています。RF増幅器における化合物サブストレートの侵食は総シリコン量を制約しますが、残存する組み合わせのブレンドASPを押し上げます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の出荷量の84.78%を占め、消費者向け電子機器半導体シリコンウェーハ市場シェアをリードしており、2031年まで5.78%のCAGRで成長しています。同地域は台湾、韓国、日本、および中国における深いサプライチェーンの恩恵を受けており、それぞれが先端ロジックファブへの数十億ドル規模の優遇措置によって支えられています。TSMCの大規模な2026年設備投資プログラムおよび中国が世界の12インチ容量の4分の1を保有するという目標が需要をさらに固定化しています。韓国企業は300mmラインを高帯域幅メモリへと転換しており、コモディティNANDの国内供給を逼迫させています。インドの100億米ドル規模の半導体ミッションが新たな提案をもたらしていますが、同国のウェーハ生産は依然として輸入に依存しています。

北米はCHIPSおよび科学法がファブ建設に364億米ドルを投入するにつれて低い基盤から成長しています。TSMCのアリゾナ複合施設およびIntelのオハイオプロジェクトは、2027年に大量生産が開始されれば地域のサブストレート需要を刺激するでしょう。GlobalWafersは20年ぶりとなる米国初の300mmウェーハ工場を計画していますが、高い労働コストおよびエネルギーコストがそのコスト競争力を抑制しています。欧州はEUチップス法の下で800億ユーロを動員し、ドイツおよびフランスのアナログおよびパワーデバイスに注力しています。Siltronicの収益見通しは在庫消化の継続を示していますが、地域の資金援助はアジアへの人材流出を緩和するはずです。

南米、中東、およびアフリカは、大型結晶成長施設を欠くため、消費者向け電子機器半導体シリコンウェーハ市場規模のごく一部しか占めていません。これらの地域はアジア、そして程度は低いものの欧州および米国からの輸入に依存しています。グローバルなISO 9001およびISO 14001規格が製品品質の一貫性を維持していますが、地理的集中は依然としてサプライチェーンを自然災害および地政学的緊張にさらしています。

競合環境

Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、およびSK Siltronの5社が300mmプライムポリッシュ出荷の大部分を占め、結晶成長およびポリッシングにおいてスケールメリットを有しています。これらの企業の合計シェアは適度な集中度をもたらしていますが、顧客が重要ノードでデュアルソーシングを行うため価格競争は依然として活発です。ポリシリコンへの垂直統合により、Shin-EtsuおよびSUMCOは原材料価格の変動を緩和できる一方、GlobalWafersは地理的リスク分散に注力しています。

既存企業は供給バランスを再調整するために容量を調整しています。TSMCの記録的な設備投資は長期受注を確保していますが、ウェーハメーカーは依然として成熟ノードにおける短期的な軟調に直面しています。SUMCOは2026年後半までに宮崎の200mmプラントを閉鎖し、トレーリングエッジの過剰供給削減に寄与します。Siltronicは在庫消化が長引く中、2026年の収益が一桁台中盤の減少となると予測しています。需要の視界が改善するまで、資本規律と選択的なツールアップグレードが戦略計画を支配しています。

新規参入企業およびニッチスペシャリストが競争圧力を加えています。National Silicon Industry GroupおよびZhonghuan Semiconductorなどの中国国家支援企業は、安定供給を求める国内顧客にサービスを提供するために12インチラインを拡大しています。Soitecは高周波フロントエンドモジュールに使用されるシリコン・オン・インシュレーターウェーハ向けにシンガポールの容量を拡大しています。Phoenix Silicon Internationalなどの再生ウェーハベンダーは循環経済の価値を訴求し、厳格な炭素目標を持つ消費者ブランドにアピールしています。技術差別化は欠陥密度、平坦度、および汚染制御を中心としており、これらの指標は先端ノードの歩留まりに直接影響します。

消費者向け電子機器半導体シリコンウェーハ業界リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TSMCは台湾、日本、およびアリゾナにおける300mm拡張に注力した2026年設備投資520〜560億米ドルを公表しました。

- 2025年12月:Soitecはシンガポールにおける新規300mm SOI容量を発表し、2025〜2026年度の収益ガイダンスを8億〜8億5,000万ユーロ(8億8,000万〜9億3,500万米ドル)と示しました。

- 2025年11月:SUMCOは宮崎の200mmプラントを2026年末までに閉鎖する計画を明らかにしました。

- 2025年10月:GlobalWafersはCHIPSおよび科学法の優遇措置を条件として、テキサス州における300mmファブへのコミットメントを表明しました。

世界の消費者向け電子機器半導体シリコンウェーハ市場レポートの調査範囲

消費者向け電子機器半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他の半導体デバイスタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、スペシャルティシリコン)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東 | |

| アフリカ |

| ウェーハ直径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

消費者向け電子機器半導体シリコンウェーハ市場の2031年における予測出荷量はどのくらいですか?

市場は2031年までに68億3,000万平方インチに達すると予測されています。

消費者向け電子機器向けファブへの出荷においてどのウェーハ直径が主流ですか?

300mmサブストレートが2025年に71.29%のシェアでトップとなり、2031年まで主要フォーマットであり続けます。

ロジックデバイス用ウェーハはメモリウェーハと比較してどのくらいの速さで成長していますか?

ロジックウェーハはAI中心プロセッサの普及に伴い、2026〜2031年にかけて5.59%のCAGRで拡大し、メモリを上回ります。

スマートフォン部品においてSOIウェーハがシェアを拡大している理由は何ですか?

高周波SOIの高抵抗率が5Gフロントエンドモジュールにおける信号完全性を向上させ、SOI出荷量の5.31%のCAGRを牽引しています。

消費者向け電子機器のウェーハ需要に最も貢献している地域はどこですか?

アジア太平洋地域が2025年に84.78%の出荷量を供給し、5.78%のCAGRで最も急成長している地域であり続けています。

環境目標はウェーハサプライヤーにどのような影響を与えていますか?

Appleなどのブランドからのカーボンニュートラル義務がサプライヤーに再生可能エネルギーおよび効率改善への投資を強いており、コスト構造を増加させています。

最終更新日: