セキュア・マルチパーティ・コンピュテーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

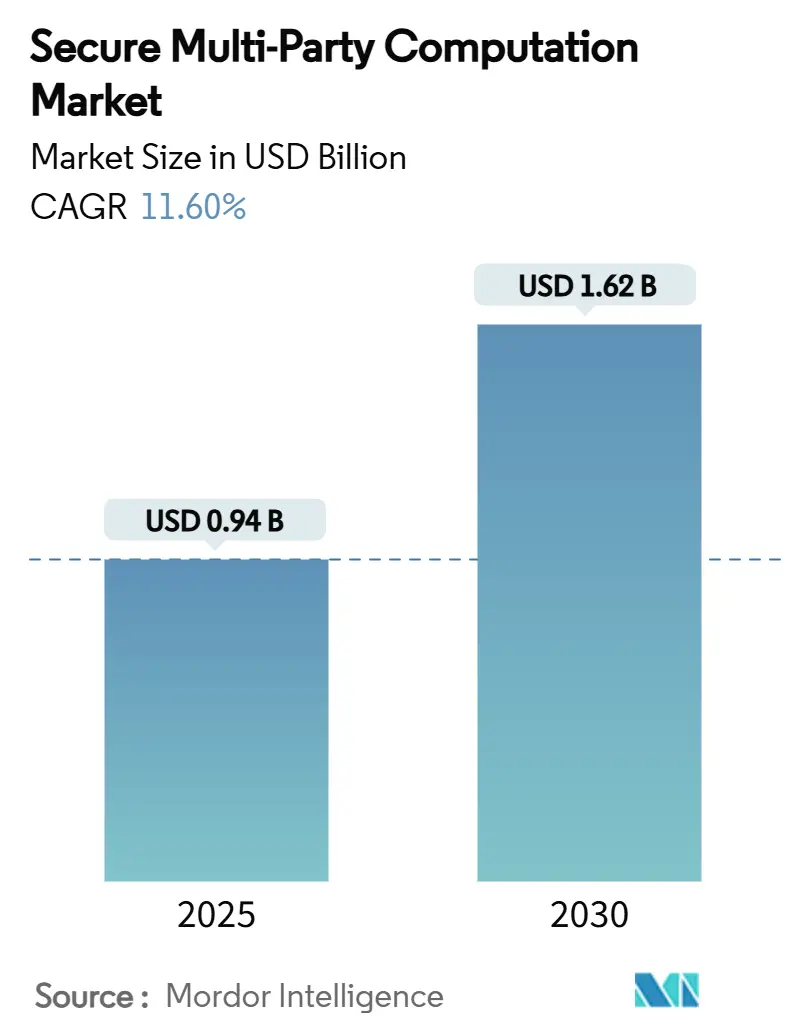

| 市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2030) | 1.62 十億米ドル |

| 成長率 (2025 - 2030) | 11.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュア・マルチパーティ・コンピュテーション市場分析

セキュア・マルチパーティ・コンピュテーション市場規模は2025年に9億4,000万米ドルに達し、2030年までに16億2,000万米ドルへと拡大する見通しで、11.6%のCAGRを反映しています。企業はこの技術を、急速に強化されるプライバシー法への準拠を維持しながら機密データで協業できる欠如していたレイヤーとして位置づけています。規制上の要求、クラウドネイティブ導入、機関投資家向け暗号資産の拡大、ハードウェアアクセラレーターによる性能向上という収束する力が、セキュア・マルチパーティ・コンピュテーション市場を安定した成長軌道に乗せ続けています。ベンダーはプロトコル効率、セクター固有のツール、エンドユーザーから暗号の複雑さを隠すマネージドサービスによって差別化を図っています。プライバシーコンピューティングとデジタル金融に関するアジア太平洋地域の政策推進が強力な地理的追い風を加える一方、北米の成熟した金融セクターが近期需要の堅調さを維持しています。競争は人材獲得、プロトコル標準化、低遅延実行環境を中心に展開されています。

レポートの主要ポイント

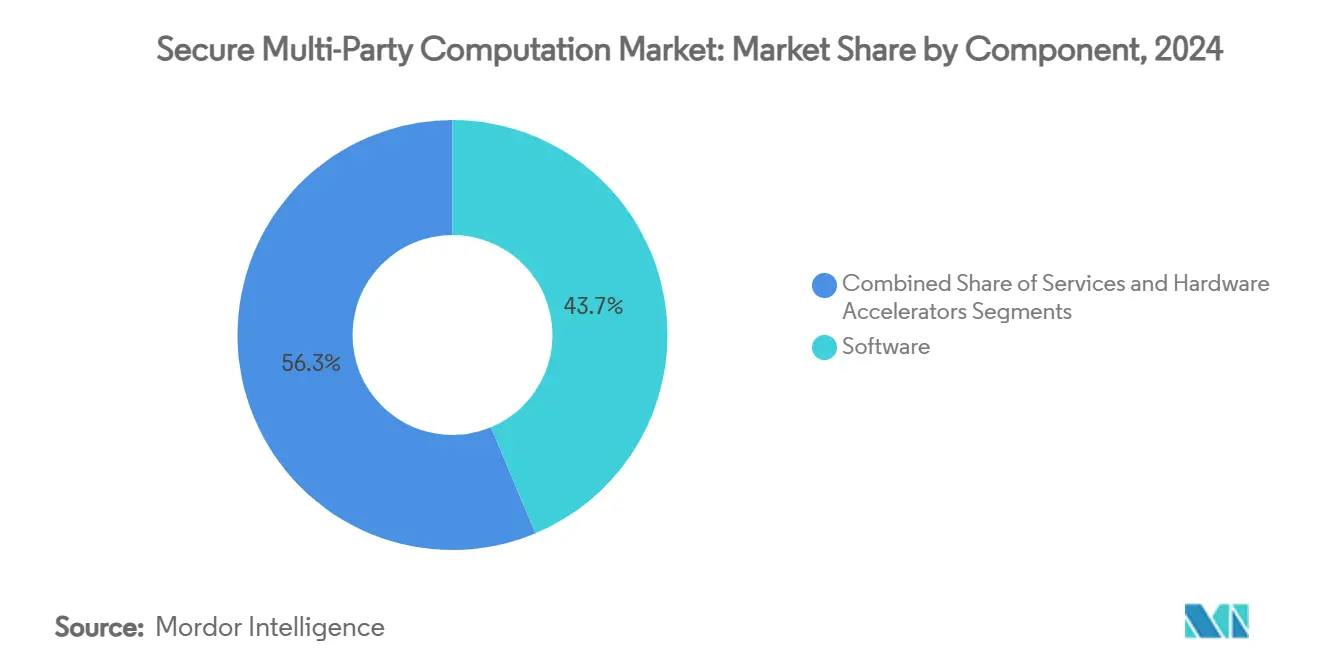

- コンポーネント別では、ソフトウェアが2024年のセキュア・マルチパーティ・コンピュテーション市場シェアの43.7%を占め、ハードウェアアクセラレーターは2030年にかけて13.2%のCAGRで拡大する見込みです。

- 展開モード別では、クラウド展開が2024年のセキュア・マルチパーティ・コンピュテーション市場規模の50.3%を占め、ハイブリッド展開は2030年にかけて13.1%のCAGRで成長すると予測されています。

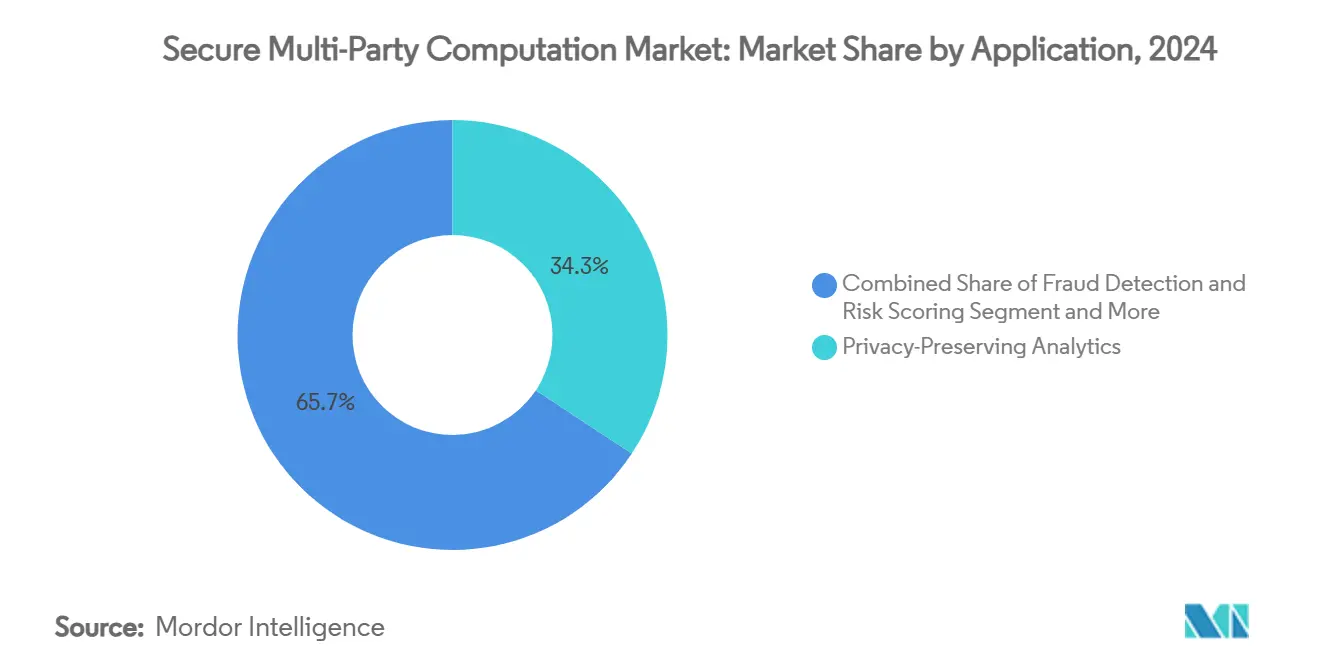

- アプリケーション別では、プライバシー保護分析が2024年のセキュア・マルチパーティ・コンピュテーション市場シェアの34.3%でトップとなり、デジタル資産カストディおよびキー管理は2030年にかけて12.6%のCAGRで拡大しています。

- 業界垂直別では、BFSIが2024年のセキュア・マルチパーティ・コンピュテーション市場シェアの29.1%を占め、ITおよびテレコムが2030年にかけて12.8%という最高の予測CAGRを記録しています。

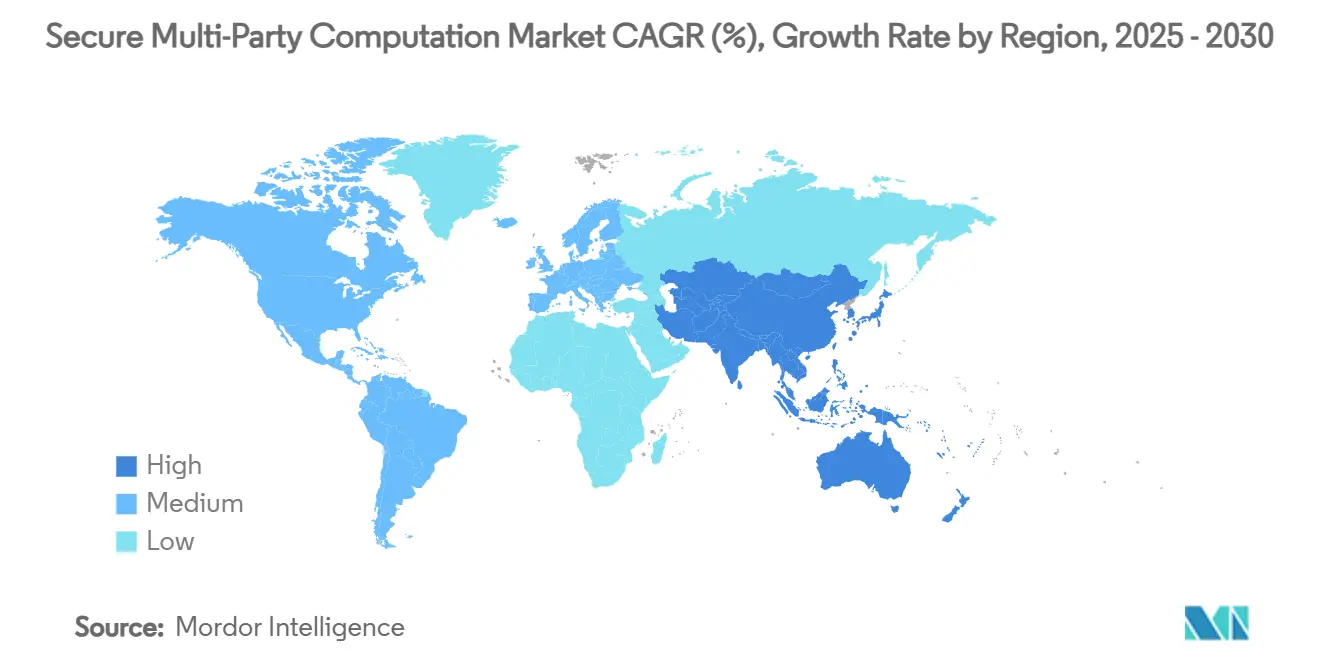

- 地域別では、北米が2024年に38.5%の収益シェアで首位を占め、アジア太平洋地域は2025年から2030年にかけて13%のCAGRが見込まれています。

グローバルセキュア・マルチパーティ・コンピュテーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシー優先規制の拡大(GDPR、CCPAなど) | +2.1% | グローバル、EUおよび北米で最も強い影響 | 中期(2〜4年) |

| BFSIおよびヘルスケアにおけるデータ共有コラボレーションの急増 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ハイパースケーラーによるクラウドネイティブPETスタックの採用 | +1.5% | グローバル、北米およびヨーロッパが主導 | 中期(2〜4年) |

| 暗号資産カストディおよびデジタル資産キー管理ニーズの増大 | +1.2% | グローバル、暗号資産に友好的な法域に集中 | 短期(2年以内) |

| 閾値暗号によるポスト量子脅威の軽減 | +0.9% | グローバル、防衛・金融セクターでの早期採用 | 長期(4年以上) |

| 軽量MPCプロトコルに対するエッジAIおよびIoTの需要 | +0.7% | アジア太平洋地域が中核、北米およびヨーロッパへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー優先規制の拡大が企業導入を促進

GDPR第25条、カリフォルニア州のCCPA、および関連法令は現在、プライバシー・バイ・デザインのアーキテクチャを要求しており、セキュア・マルチパーティ・コンピュテーションをコンプライアンス実現手段として位置づけています。[1]欧州データ保護委員会、「プライバシー強化技術に関するEDPBガイダンス」、edpb.europa.eu 欧州データ保護委員会の2024年ガイダンスおよびNISTの2025年差分プライバシー評価ガイドは、企業に明確な検証経路を提供しています。多国籍企業はこの技術を活用してデータを自国内に保持しながら集計インサイトを導出し、国境を越えた法的リスクを低減しています。取締役会は展開を、新たな協業収益源を開拓する防御的投資として捉えています。英国および日本におけるその後の国内改革も同様の文言を反映しており、規制上の勢いを広げています。

重要セクターにおけるデータ共有コラボレーションの急増

銀行と病院は、プールされた分析がサイロ化されたモデルを凌駕することを認識し、不正検知と医学研究のためのセキュア・マルチパーティ・コンピュテーション市場ソリューションの採用を加速させています。[2]Swift、「AIを活用した不正検知コラボレーション」、swift.com SwiftのGoogle Cloudパイロットは、ブラインド処理されたトランザクションパターンを共有することで異常検知精度を向上させました。ARPA-HのDeCaPHフレームワークは、患者データを公開することなく病院横断的ながん研究を実証しました。より多くの機関が参加するにつれてネットワーク効果が複合し、プライバシーの障壁が協業上の優位性へと転換されています。セクターリーダーは研究サイクルの短縮と不正損失比率の改善を報告しており、好循環の採用ループを強化しています。

クラウドネイティブPETスタックが企業インフラを変革

ハイパースケーラーはプライバシー強化技術をマネージドサービスに直接組み込み、企業が使い慣れたAPIを通じてセキュア・マルチパーティ・コンピュテーションのルーティンを追加できるようにしています。Google Cloudのテンプレートジョブとアジュールのデュアリティ統合は人材面のハードルを下げています。オートスケーリングと従量課金制の価格設定が総所有コストを削減する一方、コンフィデンシャルコンピューティングエンクレーブがデータ主権の懸念に対応しています。中堅企業は、以前であれば専任の暗号技術者を必要としたプロジェクトを試験的に実施できるようになっています。フォトニックアクセラレーターなどのハードウェアオプションがサービス層として登場し、コンピューティング遅延をさらに圧縮しています。

暗号資産カストディ需要の増大がキー管理イノベーションを加速

機関投資家向け暗号資産の成長により、閾値署名と分散型キーカストディが必須インフラとなっています。TaurusはAztec Network上でプライバシー保護型ステーブルコインコントラクトを展開し、コンプライアンスとオンチェーンの機密性を組み合わせました。大手銀行はセキュア・マルチパーティ・コンピュテーションを採用して秘密鍵管理を分散化し、単一障害点を排除しています。ステーブルコインの流通量が今十年末までに1〜2兆米ドルに向かうにつれ、耐障害性があり規制当局に対応したカストディアーキテクチャへの需要が拡大し、セキュア・マルチパーティ・コンピュテーション市場を主流のフィンテックスタックへと押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現行プロトコルの高遅延とコンピューティングオーバーヘッド | -1.4% | グローバル、遅延に敏感なアプリケーションでより強い影響 | 短期(2年以内) |

| SMPCに精通した暗号技術者およびエンジニアの不足 | -0.8% | グローバル、北米およびヨーロッパで最も深刻 | 中期(2〜4年) |

| オープンソースMPCフレームワーク間の相互運用性のギャップ | -0.6% | グローバル、企業導入率に影響 | 中期(2〜4年) |

| マルチパーティデータ不正使用に対する国境を越えた責任の不明確さ | -0.5% | グローバル、法的枠組みに地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高遅延とコンピューティングオーバーヘッドがリアルタイムアプリケーションを制限

ベンチマーキングによると、セキュア・マルチパーティ・コンピュテーションのワークロードは平文処理より100〜1,000倍遅くなる可能性があり、高頻度取引や自律制御システムでの使用を制限しています。混合プロトコル研究は通信ラウンドを削減していますが、ハードウェアアクセラレーションは依然として不可欠です。OptalysysのFPGAおよびフォトニックプロトタイプは準同型暗号の実行時間を大幅に短縮していますが、本番環境ではまだ稀です。そのため企業はハイブリッドアーキテクチャを採用し、プライベートのままにしなければならないデータ要素にのみセキュア・マルチパーティ・コンピュテーションを適用しています。

SMPCに精通した人材の深刻な不足が市場成長を制約

商業展開には、暗号技術、分散システム、ドメイン知識にまたがる専門知識が必要であり、これらのスキルは少数の実務家に集中しています。ベンダーは人材獲得で激しく競争し、給与水準を引き上げ、プロジェクトのタイムラインを長期化させています。学術カリキュラムは企業需要に遅れており、ほとんどのエンジニアは研究フェローシップやコンサルタント業務を通じて学習しています。NSFの2,300万米ドルのPDaSPプログラムは実用的なツールとカリキュラムに資金を提供していますが、労働力への効果は近期の市場ニーズに遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアアクセラレーションが性能の上限を引き上げる

ソフトウェアは引き続き価値獲得をリードし、2024年の収益の43.7%を占めています。しかし、ハードウェアアクセラレーターは企業が低遅延を追求する中で最速の13.2%のCAGRを記録しています。特に、Optalysysのフォトニックプロセッサは準同型演算において桁違いの速度向上を約束しています。[3]Optalysys、「準同型暗号向けフォトニックアクセラレーター」、optalysys.com サービスはマネージド展開と暗号監査を通じて専門知識のギャップを埋めています。

セキュア・マルチパーティ・コンピュテーション市場は、AIにおけるGPU採用を反映して、ハードウェアとソフトウェアライセンスをバンドルする傾向が強まっています。ASICベースの閾値署名モジュールは、確定的な遅延を求める暗号資産カストディ企業を引き付けています。アクセラレーターの価格が下落するにつれ、中堅銀行やヘルスケアネットワークが採用を拡大すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:ハイブリッドモデルが制御とスケールを提供

クラウドは企業が統合の容易さを優先したことから、2024年の収益の50.3%を占めました。ハイブリッドセグメントは13.1%のCAGRで拡大すると予測されており、パフォーマンスとデータ主権の要件のバランスを取っています。オンプレミスは防衛および重要インフラセクターで引き続き重要な位置を占めています。

ハイブリッド展開は、機密性の高い結合処理がローカルエンクレーブ内で実行され、コンピューティング負荷の高い分析がクラウドで実行されるようにワークロードを分割します。Intel SGXなどのコンフィデンシャルコンピューティングハードウェアが境界点を保護します。ハイブリッドモデルに関連するセキュア・マルチパーティ・コンピュテーション市場規模は、政策枠組みが成熟するにつれて2020年代後半にはオンプレミスの合計を上回る可能性が高いです。

アプリケーション別:デジタル資産カストディが注目のパフォーマーに

プライバシー保護分析は2024年に最大の34.3%の収益シェアを保持しました。デジタル資産カストディおよびキー管理は、機関投資家向け暗号資産の拡大の中で12.6%のCAGRで加速しています。不正検知エンジン、セキュアなAI・機械学習トレーニング、ブロックチェーンミドルウェアがそれに続いています。

閾値署名サービスは、単一の侵害ポイントを公開することなく数十億ドル規模のトークンポジションを保有する自信を銀行に与えています。セキュア・マルチパーティ・コンピュテーションソリューションはプライベート決済レイヤーを支え、当事者がオンチェーン資産を安全に照合できるようにしています。カストディプラットフォームのセキュア・マルチパーティ・コンピュテーション市場規模は、規制当局の承認に支えられ、2030年までに9桁中盤の米ドル規模に達すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

業界垂直別:ITおよびテレコムが成長曲線をリード

BFSIは不正検知、リスクモデリング、コンプライアンス対応の暗号資産サービスを通じて2024年の収益の29.1%を獲得しました。ITおよびテレコムは12.8%のCAGRで最も急速に成長しており、通信事業者が競合データを漏洩させることなく共有ネットワーク分析を最適化するためにプライバシー技術を活用しています。

ヘルスケアはゲノムデータと臨床データセットを統合するためにセキュア・マルチパーティ・コンピュテーションを活用し、政府機関はセキュアな国勢調査集計を試験的に実施しています。小売業のパイロットはサプライヤー間の共同需要予測に焦点を当てています。総じて、垂直方向の多様化はセキュア・マルチパーティ・コンピュテーション産業を特定のセクターへの過度な依存から守っています。

地域分析

北米は2024年に38.5%の収益シェアを占め、成熟した資本市場、早期のクラウド採用、DARPAが支援するプライバシー研究開発によって牽引されました。[4]NITRD、「2025年度予算補足」、nitrd.gov 暗号技術スタートアップとベンチャー投資家の密なエコシステムが急速な機能革新を支えています。地域の規制当局はプライバシー強化技術を明示的に参照しており、企業に法的確実性を与えています。

アジア太平洋地域は、政府がプライバシーコンピューティングとデジタル決済を推進する中で13%のCAGRで成長すると予測されています。日本の個人情報保護委員会のガイダンス、シンガポールのフィンテックサンドボックス、中国のデータ主権規則が地域需要を総合的に押し上げています。セキュア・マルチパーティ・コンピュテーション市場では、強力なフィンテックの勢いを補完するサプライチェーントレーシングに関連する製造業のユースケースが台頭しています。

ヨーロッパはGDPRのプライバシー・バイ・デザインの要件と暗号技術における長い学術的系譜から恩恵を受けています。欧州データ保護委員会の2024年のプライバシー強化技術支持表明は、中堅企業の躊躇を解消しました。スイスの暗号バレーエコシステムは突出したカストディ需要を生み出し、ドイツのインダストリー4.0イニシアチブは産業データ共有パイロットを促進しています。これらのトレンドが合わさって、大陸全体で規制主導の安定した採用を支えています。

競合環境

セキュア・マルチパーティ・コンピュテーション市場は中程度に分散した状態が続いています。Sepior、Partisia、Dualityなどのニッチな暗号技術企業がプロトコルの突破口を開く一方、Fireblocksのような幅広いリーチを持つベンダーはSMPCをターンキーカストディスタックに統合しています。Arciumの2024年のInpher買収は、買い手がフルスタック能力を求める中で統合が加速していることを示しました。

競争はパフォーマンス指標と垂直方向の専門化を軸に展開しています。ベンダーは遅延とスループットで差別化するためにハードウェアアクセラレーションパートナーシップを追求しています。人材不足により高い買収コストが生じており、暗号の複雑さを隠すマネージドサービスをバンドルできる企業が有利になっています。オープンソースフレームワークが支持を集めていますが、企業はエンタープライズグレードの監査、SLA保証、コンプライアンスマッピングに対して依然として対価を支払っています。特許出願は閾値署名の最適化と低ラウンドMPCプロトコルに集中しており、市場が研究から実行へとシフトしていることを示しています。

セキュア・マルチパーティ・コンピュテーション産業リーダー

Sepior ApS

Partisia A/S

Duality Technologies, Inc.

Inpher, Inc.

Enveil, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TaurusはAztec上でゼロ知識プライバシーを備えたプライベートステーブルコインコントラクトを導入し、機密性とコンプライアンスを組み合わせました。

- 2025年4月:TaurusはTaurus-NETWORK™を立ち上げました。これはアラブ銀行スイスとキャピタルユニオン銀行を創設メンバーとする、初の銀行間デジタル資産コラボレーションレイヤーです。

- 2025年3月:TaurusはBankPozitifを通じてトルコに進出し、トルコの銀行による初の機関投資家グレードの暗号資産カストディソリューションを実現しました。

- 2025年3月:NISTは差分プライバシー評価ガイドラインを最終化し、プライバシー強化技術展開の実用的な基準を提供しました。

- 2025年1月:ハッシュグラフ協会はTaurusと提携し、金融機関向けのHBARカストディ、ステーキング、トークン化を効率化しました。

グローバルセキュア・マルチパーティ・コンピュテーション市場レポートの調査範囲

| ソフトウェア |

| サービス |

| ハードウェアアクセラレーター |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| プライバシー保護分析 |

| 不正検知・リスクスコアリング |

| セキュアなAI・機械学習トレーニングと推論 |

| デジタル資産カストディおよびキー管理 |

| ブロックチェーンおよびスマートコントラクト |

| その他のアプリケーション |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 政府・防衛 |

| ITおよびテレコム |

| 小売・電子商取引 |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| ハードウェアアクセラレーター | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| アプリケーション別 | プライバシー保護分析 | ||

| 不正検知・リスクスコアリング | |||

| セキュアなAI・機械学習トレーニングと推論 | |||

| デジタル資産カストディおよびキー管理 | |||

| ブロックチェーンおよびスマートコントラクト | |||

| その他のアプリケーション | |||

| 業界垂直別 | BFSI | ||

| ヘルスケア・ライフサイエンス | |||

| 政府・防衛 | |||

| ITおよびテレコム | |||

| 小売・電子商取引 | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

セキュア・マルチパーティ・コンピュテーション市場の現在の規模は?

セキュア・マルチパーティ・コンピュテーション市場規模は2025年に9億4,000万米ドルに達し、2030年までに16億2,000万米ドルに達すると予測されています。

セキュア・マルチパーティ・コンピュテーション市場をリードしている地域はどこですか?

北米は2024年に38.5%の収益シェアを占め、早期の規制明確化と高度な金融サービス採用によって牽引されました。

最も急速に成長しているコンポーネントセグメントはどれですか?

ハードウェアアクセラレーターは、組織が低遅延を求める中で2030年にかけて13.2%のCAGRで成長すると予測されています。

ハイブリッド展開が支持を集めている理由は何ですか?

ハイブリッドアーキテクチャはクラウドコンピューティングのスケールを提供しながらデータ主権規則を満たすため、このセグメントの予測CAGRは13.1%となっています。

最も高い成長が見込まれるアプリケーションはどれですか?

デジタル資産カストディおよびキー管理は、機関投資家による暗号資産採用に後押しされ、12.6%のCAGRで拡大すると予測されています。

SMPCのより広範な採用を妨げている主な抑制要因は何ですか?

プロトコルの遅延が最大の技術的障壁であり続けており、ハードウェアアクセラレーターが主流になるまで予測CAGRに1.4%の下押し圧力をかけています。

最終更新日: