データセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.21 十億米ドル |

| 市場規模 (2031) | 37.93 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセキュリティ市場分析

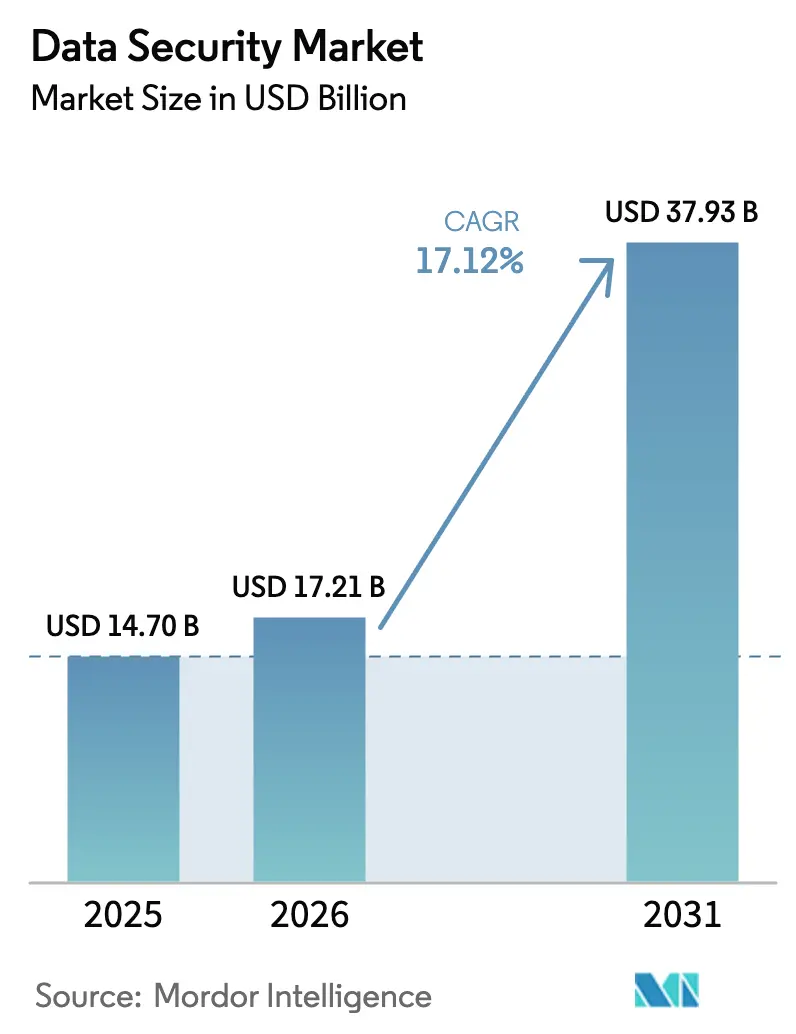

データセキュリティ市場規模は2025年に147億米ドルと評価され、2026年の172億1,000万米ドルから2031年には379億3,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は17.12%と推定されます。この拡大は、サイバー攻撃の高度化、急速に進化するプライバシー規制の義務化、およびハイブリッド・マルチクラウドインフラ全体で生成されるデータ量の急増によって牽引されています。企業は量子脅威に備えて暗号技術を近代化し、分散ワークロード全体にゼロトラスト制御を組み込み、断片化したツールセットを統合ポリシーフレームワークへと集約しています。スキル不足が続く中、サービス主導の提供モデルが普及しており、コンフィデンシャルコンピューティングは概念実証から本番環境への移行が進み、データ使用中の保護に向けたエコシステムの準備が整いつつあります。同時に、AI主導のデータリネージマッピングが侵害の滞留時間を短縮し、継続的なコンプライアンスを可能にする一方、トークン化はオープンバンキングAPIおよびリアルタイム決済レールにわたってスケールを拡大しています。

主要レポートのポイント

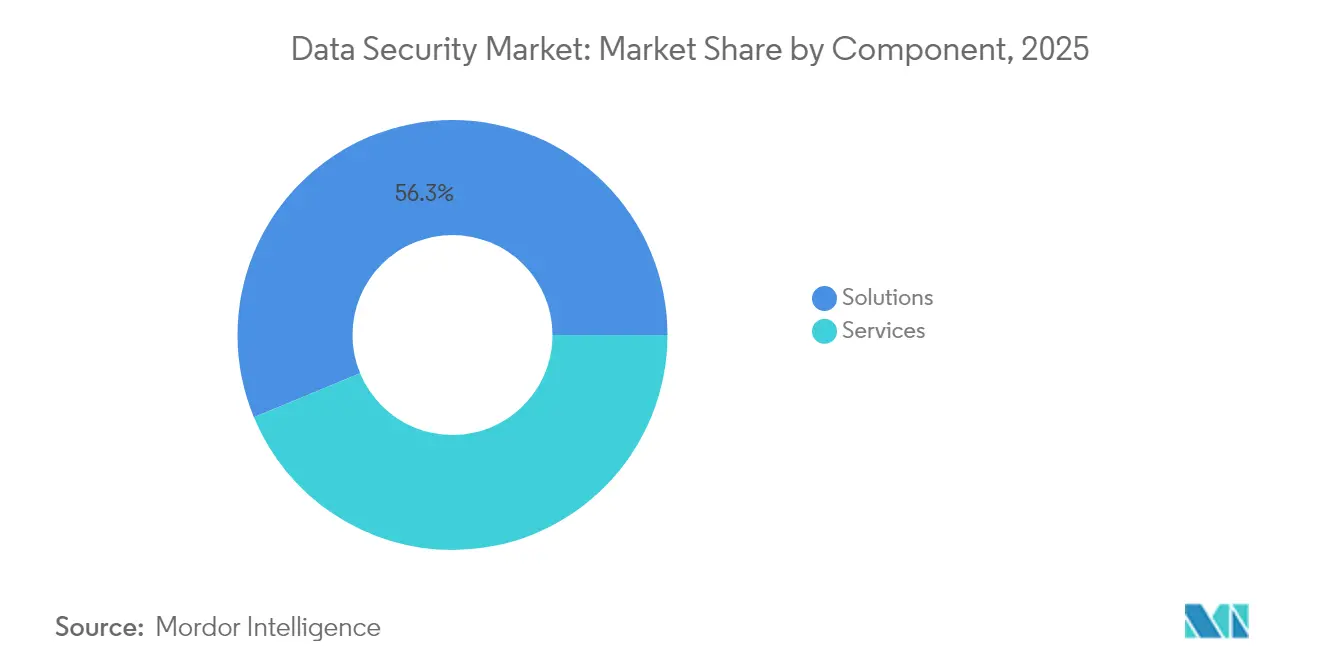

- コンポーネント別では、ソリューションが2025年のデータセキュリティ市場シェアの56.25%を占め、サービスは2031年までに年平均成長率18.23%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年のデータセキュリティ市場規模の66.62%を支配し、クラウド展開は2031年にかけて年平均成長率18.62%で拡大する見通しです。

- 組織規模別では、大企業が2025年のデータセキュリティ市場規模の70.35%を占める一方、中小企業セグメントは2031年にかけて年平均成長率18.74%を記録すると予測されています。

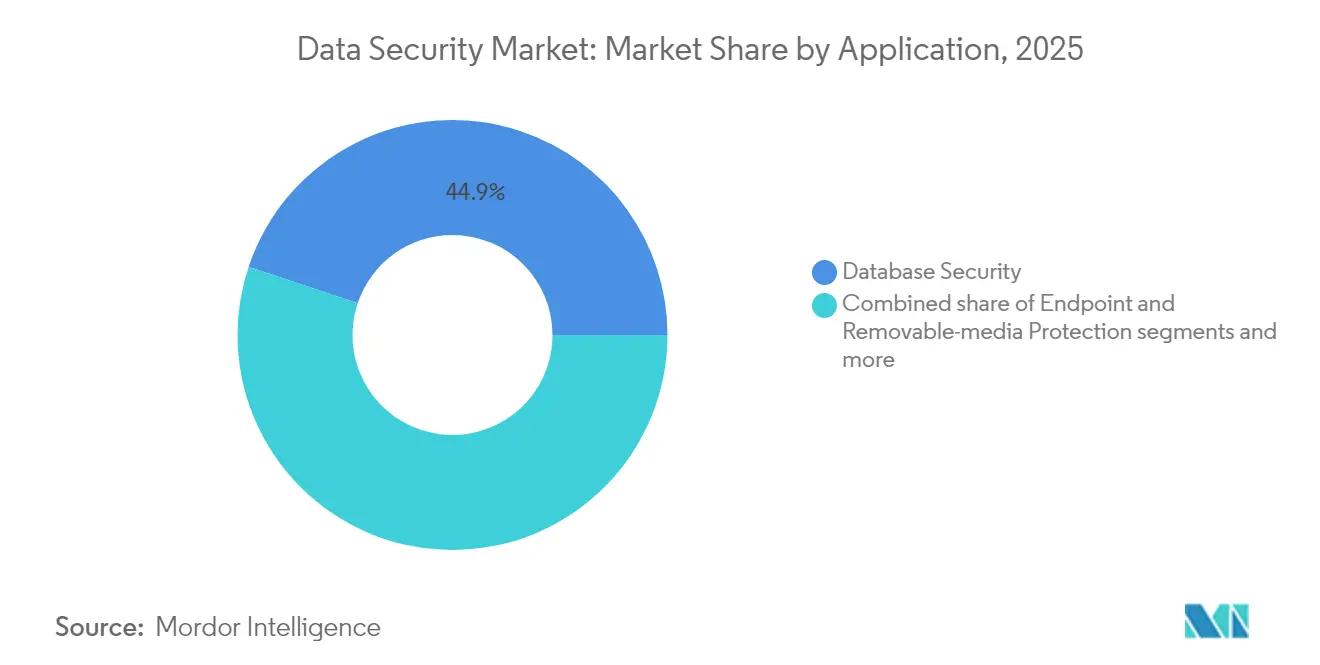

- アプリケーション別では、データベースセキュリティが2025年のデータセキュリティ市場規模の44.85%を占め、DevOpsおよびコンテナセキュリティは年平均成長率18.02%で拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のデータセキュリティ市場シェアの22.35%でリードし、医療・ライフサイエンスは2031年までに年平均成長率17.45%で成長する見込みです。

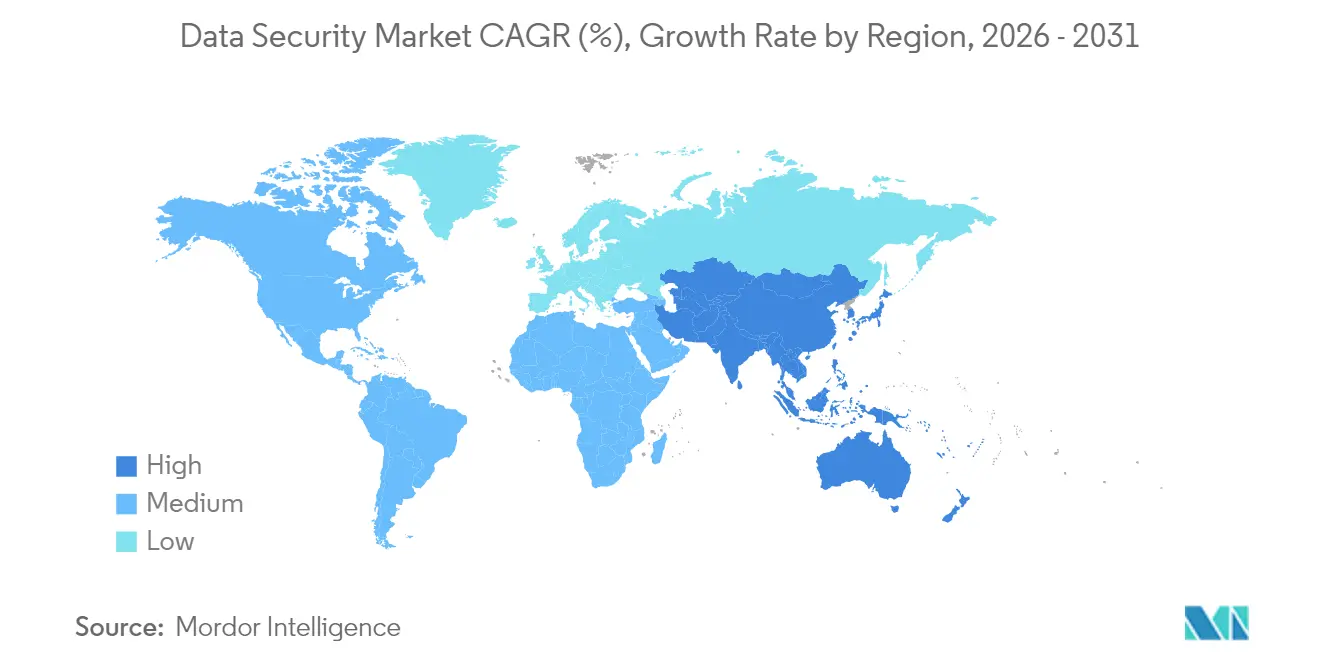

- 地域別では、北米が2025年のデータセキュリティ市場規模の40.74%を維持し、アジア太平洋地域は2031年にかけて年平均成長率17.88%で進展すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセキュリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| マルチクラウド導入の加速がクラウドネイティブなデータ中心型セキュリティツールの需要を促進 | +3.2% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| より厳格なプライバシー規制がデータ探索・分類ソリューションを義務化 | +2.8% | EUが主導し、アジア太平洋地域および南北アメリカへ拡大するグローバル | 短期(2年以内) |

| ハードウェアベースのコンフィデンシャルコンピューティングが概念実証を超えて成熟 | +2.1% | 北米・EUのコア市場、アジア太平洋地域へ波及 | 長期(4年以上) |

| AI支援によるデータリネージが侵害の滞留時間を短縮し、コンプライアンス監査コストを削減 | +2.4% | 北米での早期導入を伴うグローバル | 中期(2~4年) |

| トークン化がオープンバンキングAPIおよびリアルタイム決済レールで普及 | +1.9% | 欧州・北米がリード、アジア太平洋地域が追随 | 中期(2~4年) |

| 政府・通信セクターにおける量子安全暗号のパイロットが新たなアップグレードサイクルを生成 | +1.8% | グローバルの政府セクター、先進国市場の通信 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチクラウド導入の加速がクラウドネイティブなデータ中心型セキュリティツールの需要を促進

現在、侵害の82%がクラウドホストデータに関与しており、インシデントの平均コストは488万米ドルとなっています。[1]IBM Corporation、「データ侵害コストレポート2025」、ibm.com 従来の境界防衛はAWS、Azure、およびGoogle Cloud全体での可視性を欠いており、企業はハイブリッド環境全体に均一なポリシーを適用するプラットフォームへの制御統合を進めています。Microsoftの2024年マルチクラウドリスク調査は、共有責任モデルによって生じるガバナンスのブラインドスポットを強調しており、統合されたゼロトラストアーキテクチャへの推進力を強めています。継続的なポスチャ管理、暗号化キーのオーケストレーション、およびアイデンティティ中心のセグメンテーションを提供するベンダーは、組織がレガシーポイント製品のスケールアップではクラウドネイティブワークロードを保護できないと認識するにつれて優先されるようになっています。その結果、予算配分は分散型のAPIドリブン環境に最適化されたソリューションへと決定的にシフトしています。

より厳格なプライバシー規制がデータ探索・分類ソリューションを義務化

現在、世界の80%の国が包括的なデータ保護法を施行しており、2025年には米国の8つの州の新たなプライバシー法が発効しました。欧州のNIS2指令だけでも約30万の事業体にセキュリティ義務を拡大し、違反に対して最大1,000万ユーロの罰則を課しています。このような広範な要件は、企業に対して事後対応型のチェックボックスコンプライアンスから、自動化された探索・分類・マスキングに基づくリアルタイムガバナンスへの移行を迫っています。深刻な人材不足が課題を悪化させており、73%の企業が熟練したプライバシーエンジニアの採用に苦労しているため、低タッチな機械学習分類器とポリシーエンジンへの需要が急増しています。構造化・非構造化リポジトリ全体で高精度スキャニングを提供し、属性の来歴をマッピングするベンダーは、プライバシー主導の支出急増を取り込む位置に立っています。

ハードウェアベースのコンフィデンシャルコンピューティングが概念実証を超えて成熟

使用中のデータを保護するトラステッド実行環境は概念実証段階を超えて拡大しており、組織の86%がそのようなエンクレーブで生成AIワークロードを実行する計画を持っています。金融市場インフラおよび通信事業者は量子安全暗号スタックの試験運用を行い、将来の脅威環境においてトランザクションの完全性を確保しています。[2]国際決済銀行イノベーションハブ、「プロジェクトFuSSE:量子安全金融取引」、bis.org Intel、AMD、およびARMがシリコン層でセキュアメモリアイソレーションを組み込むにつれて展開の摩擦が低下し、医療診断、ソブリンクラウド分析、ブロックチェーン検証におけるユースケースが解放されています。商用プラットフォームはワークロードアテステーションとポリシーベースのキーリリースをサポートするようになり、企業はプロバイダーに生のコンテンツを公開することなくホスト型クラウドで機密データセットを処理できるようになっています。

AI支援によるデータリネージが侵害の滞留時間を短縮しコンプライアンス監査コストを削減

IBM Guardiumなどのツールに組み込まれた生成AIコパイロットはリスクを要約し、設定のドリフトを表面化し、修復ステップを提案することで、検出および対応サイクルを短縮しています。継続的なリネージグラフはマイクロサービス全体のデータフロー依存関係を自動文書化するようになり、GDPR、HIPAA、およびLGPD監査のための証拠収集を簡素化しています。機械学習モデルは機密オブジェクトにラベルを付け、コンプライアンス成果物を自動生成し、監査ウィンドウごとに内部チームの数百人分の工数を節約しています。規制当局がリアルタイムリスクポスチャの精査を強化するにつれて、AI主導のガバナンスを採用する組織は運用上の回復力とコスト上の優位性の両方を得ています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 非構造化「ダークデータ」に対するエンタープライズ全体のデータ探索の高TCO | -1.4% | グローバル、特に中堅市場の企業に影響 | 短期(2年以内) |

| プライバシーエンジニアリングおよびホモモルフィック暗号のスキルギャップが展開を妨げる | -2.1% | グローバル、北米・欧州で深刻 | 中期(2~4年) |

| 現代のゼロトラストアーキテクチャと互換性のないレガシーメインフレームおよびOTシステム | -1.6% | 北米・欧州、レガシー産業システムを伴う | 長期(4年以上) |

| 分断された地域データ残留法がコンプライアンスの間接費を膨らませる | -1.3% | グローバル、特にアジア太平洋地域および新興市場で複雑 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシーエンジニアリングおよびホモモルフィック暗号のスキルギャップが展開を妨げる

サイバーセキュリティ人材不足は約400万人規模の欠員に近い水準にとどまっており、量子安全および差分プライバシーの専門家に対する需要が供給を大幅に上回っています。組織は3年間でプライバシープログラムに120万米ドルから270万米ドルを投じているにもかかわらず、人員配置の制約により高度な暗号化プロジェクトを先送りにしています。経済的な逆風が採用の一時停止を引き起こし、能力格差を拡大させています。この人材不足は企業がマネージドサービスに頼ることを迫り、内部の能力構築を遅らせ、最先端の保護手段の展開サイクルを長期化させています。

非構造化「ダークデータ」に対するエンタープライズ全体のデータ探索の高TCO

提案されているHIPAAセキュリティ規則の更新は、初年度のコンプライアンス支出を93億米ドル、継続コストを68億米ドルと試算しています。規模のない中小企業は、ペタバイト規模のレガシーファイル、メール、バックアップのスキャンに多大なコンピュートおよびライセンス予算が必要であることを認識しています。中小企業の40%がサイバーの影響を受けながらも、包括的な探索への投資が依然として不足しています。予算が横ばいの中、多くの企業は特定のリポジトリを優先し、未分類コンテンツの広範な範囲を脆弱なままにして、短期的な支出勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソリューション成長を上回る

ソリューションは2025年収益の56.25%を引き続き占め、データセキュリティ市場の防衛的中核を形成する暗号化、データ損失防止、データベース保護スイートに支えられています。それにもかかわらず、マネージドおよびプロフェッショナルサービスは、経営幹部が深刻な人材不足に直面し、成果ベースの契約モデルへとシフトする中で、年平均成長率18.23%で成長しています。NIS2などの規制展開は、準備状況評価および24時間365日体制のセキュリティオペレーションカバレッジへの需要を増幅させ、サービスプロバイダーを戦略的パートナーとして位置付けています。クラウド中心のプラットフォーム、リアルタイム決済向けトークン化、および量子対応暗号バンドルがマネージドポートフォリオの範囲を拡大し、純粋なソフトウェアシェアをさらに希薄化させています。

製品からサービスへのピボットはまた、スケーラブルで運用費用(OpEx)フレンドリーな消費を好むバイヤーの嗜好を反映しています。ベンダーはインシデントレスポンスリテーナー、コンプライアンス自動化、および継続的なポスチャ管理をサブスクリプション構成に組み込んでいます。高成長サブセグメントには、マネージドディテクションが滞留時間を43%削減するデータセキュリティポスチャ管理(DSPM)、および暗号技術の近代化を導くアドバイザリーサービスが含まれます。その結果、データセキュリティ市場は、ツーリング、専門知識、およびプログラムガバナンスを統合SLAに収束させる重層的なサービス提供を目の当たりにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

展開モード別:オンプレミスの優位性にもかかわらずクラウドが拡大

オンプレミスモデルは2025年収益の66.62%を維持しており、厳格なデータ主権規制および再配置に抵抗するミッションクリティカルなワークロードを反映しています。しかしクラウドシェアは年平均成長率18.62%で拡大しており、SaaS、PaaS、およびコンテナパイプラインがトラスト境界全体で統合された保護レイヤーを必要とするハイブリッドの現実を浮き彫りにしています。クラウド展開に対するデータセキュリティ市場規模は、暗号化使用中の義務を満たすコンフィデンシャルコンピューティングの安全対策に助けられ、顕著に拡大する見込みです。

企業はアーキテクチャの分割を採用しており、機密性の高い分析はプライベートクラウドまたは物理データセンターで実行され、顧客向けマイクロサービスはスケーラブルなパブリッククラウドコントロールを活用しています。統合されたキー管理とポリシーオーケストレーションツールが環境をつなぎ、運用サイロを削減しています。NIS2などの規制フレームワークはリアルタイム監視を証明できる事業体に柔軟性を付与し、クラウドネイティブ分析ダッシュボードを優遇しています。その結果、ベンダーのロードマップはデータがどこに存在してもそれに追随するアグノスティックなコントロールプレーンとホストベースのアテステーションをますます強調するようになっています。

組織規模別:大企業の優位性にもかかわらず中小企業セグメントが加速

大企業は依然としてセクターの売上高の70.35%を占め、広大なITインフラと基本的なコンプライアンス義務に支えられています。しかし中小企業はSaaSセキュリティスタックを通じた参入障壁の低下に後押しされ、年平均成長率18.74%で最も急速に成長するコホートを代表しています。州レベルのプライバシー法が責任範囲を拡大し、従業員数1,000人未満の環境でも暗号化と多要素認証の採用を強いるにつれて、中小企業のデータセキュリティ市場規模は上昇しています。

クラウドサブスクリプションとマネージドサービスバンドルにより、中小企業は設備投資なしでエンタープライズグレードの保護を活用できます。決済トークン化ルールおよびサイバー保険の前提条件も導入の促進要因です。ベンダーは、限られた内部リソースに合わせて、事前設定ポリシー、低タッチ展開、消費ベース価格設定のサービスを調整しています。これらのダイナミクスは、予測期間における市場拡大が未開拓の中堅市場セグメントにおける量的成長に大きく依存することを示唆しています。

アプリケーション別:DevOpsセキュリティが最も急速に成長するセグメントとして台頭

データベースセキュリティは2025年支出の44.85%を形成し、構造化データの保護における定着した役割を裏付けています。しかしDevOpsおよびコンテナセキュリティは、マイクロサービスとインフラストラクチャ・アズ・コードがソフトウェアパイプラインを支配するにつれて、年平均成長率18.02%で最も急速な上昇を記録しています。DevOpsワークフローのデータセキュリティ市場規模は、コンテナイメージの高いチャーンレートと不変インフラ制御の必要性を踏まえ、Kubernetesの採用と並行して拡大する見込みです。

最小権限の適用、シークレットのローテーション、およびランタイム異常ブロッキングをCI/CDステージに直接統合するツールが、後付けスキャナーに取って代わっています。エンドポイントおよびSaaSスイート保護は引き続き資金を受けているものの、クラウドネイティブ開発の急増と比べると成長は低調です。フリクションレスなプラグインとポリシー・アズ・コードモジュールを提供するベンダーは、ガバナンスを犠牲にすることなくリリース速度を維持したいプラットフォームエンジニアリングチームから支持を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー産業別:規制更新によって加速する医療分野

BFSIセグメントは、高価値データ資産と体系的な規制監視により2025年収益の22.35%を占めました。医療・ライフサイエンスは、病院を標的にしたランサムウェアの量が拡大し、提案されているHIPAA改正が送信中の暗号化、多要素認証、および強固なリスクプログラムを義務付けるにつれて、年平均成長率17.45%で加速しています。侵害通知ペナルティが厳格化し、AI診断パイプラインが新たなプライバシー上の懸念を生み出すにつれて、医療ワークロードのデータセキュリティ市場シェアは上昇しています。

製造業および重要インフラ事業者はOTエッジセキュリティを近代化しており、通信キャリアは将来の5Gトラフィックを保護するために量子安全暗号をパイロット運用しています。小売業者はリアルタイム決済とロイヤルティプログラムにトークン化を投資しており、摩擦のないながらもプライベートな取引に対する消費者の期待を反映しています。これら業種別の需要パターンは総じて、規制の進展と脅威の暴露が業種を超えた支出の強度を形成することを示しています。

地域分析

北米は2025年収益の40.74%を維持し、高度な分析の早期導入、強力なベンチャー資金調達、ならびに連邦および州の義務にまたがる緻密な規制の網に支えられています。市場の深さは、Fortune 500企業全体に広がるゼロトラストの展開と積極的なクラウド移行ロードマップによって強化されています。ポスト量子暗号とコンフィデンシャルコンピューティングへのハイパースケーラーによる戦略的投資が、地域の技術リーダーシップを強固にしながら、ニッチなセキュリティベンダーのローカルエコシステムを触媒しています。

アジア太平洋地域は2031年にかけて年平均成長率17.88%で最も急速に成長する地域です。中国、インド、およびASEANにおけるデジタルトランスフォーメーションプログラムは膨大なデータ生成を促進していますが、厳格なデータ残留規定がローカライズされた暗号化およびキー管理ソリューションを義務付けています。中国の個人情報保護法(PIPL)やベトナムのサイバーセキュリティ政令を含む国内規制が、オンショアデータ保護施設およびソブリンクラウドアーキテクチャへの需要を刺激しています。地域の銀行およびeコマースの大手企業が、越境決済フローを保護するためにトークン化とDSPMの採用を進めています。

欧州はGDPR、そして最近ではNIS2指令に支えられた着実な拡大を記録しており、その拡大された適用範囲は公益事業者、医療機器メーカー、および中規模サービスプロバイダーを対象に含めています。企業はインシデントレスポンスプレイブックを強化し、暗号化キーエスクローに投資し、同指令の24時間報告ルールを満たすためにAI対応の侵害通知ツールを採用しています。一方、中東・アフリカ市場は、サウジアラビアの個人データ保護法が最大2,500万サウジアラビアリヤルの罰則を課すにつれて勢いを増しており、通信事業者やエネルギー事業者にコントロールの強化を促しています。南米では、ブラジルのLGPD改正とアルゼンチンの改定された制裁基準が、探索エンジンとプライバシーダッシュボードのための段階的な予算を生み出しており、監視が強化されています。これらの地域的な特性が合わさって、データセキュリティ市場のグローバルな広がりを際立たせています。

競争環境

ベンダーのアリーナは中程度の分散状態にあり、上位サプライヤーはエンドツーエンドの価値提案を提示するために統合を進めています。MicrosoftやIBMなどのテクノロジー大手は、規模の経済とネイティブインテグレーションを活用して顧客を囲い込みながら、セキュリティを広範なクラウドおよびデータプラットフォームポートフォリオに織り込んでいます。Check PointやPalo Alto Networksなどの純粋プレイの専門企業は、能力のギャップを埋めてクロスセルの機会を深めるため、ゼロトラストおよびデータセキュリティポスチャ管理(DSPM)における的を絞った買収によってリーチを拡大しています。

スタートアップは依然として影響力を持ち、既存プレイヤーのロードマップに挑戦するAIファーストな分析、自動化されたポリシー生成、および量子安全アルゴリズムを導入しています。プラットフォームの収束に対する投資家の意欲は、マルチクラウド防衛を支配しようとするハイパースケーラーの野望を示すGoogleによるWizの320億米ドルの買収に例示されるように、過去最高のディールサイズを支えています。コンフィデンシャルコンピューティングとAI推論、およびインスタント決済のためのアダプティブトークン化などのホワイトスペースの機会は、引き続きベンチャー資金を引き付けています。

顧客はサプライヤーを測定可能なリスク削減とコンプライアンス自動化でベンチマークするようになっています。サービスの幅広さだけでは十分ではなく、平均検出時間の改善や自動化された監査証拠といった実証可能な成果がディールの受注を決定づけています。強固なパートナーエコシステム、透明性のあるAPI戦略、および厳格なセキュア開発ライフサイクルを実証するベンダーは、企業が重複するツールを合理化するにつれて差別化を図ることができるでしょう。

データセキュリティ産業のリーダー企業

IBM Corporation

Microsoft Corporation

Oracle Corporation

Thales Group

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Googleは320億米ドルのWiz買収を完了し、Google Cloudのマルチクラウドセキュリティポートフォリオを強化しました。

- 2025年4月:KyndrylはMicrosoft Purview上に構築されたデータセキュリティポスチャ管理(DSPM)サービスを導入し、ハイブリッド保護を強化しました。

- 2025年1月:Telefónica TechとIBMはマドリードのラボから量子安全セキュリティソリューションを提供するためにパートナーシップを締結しました。

- 2024年12月:Thalesは高まる脅威量に対抗するため、データリスクインテリジェンスをImperva Data Security Fabricに組み込みました。

- 2024年6月:Tenableは急成長するDSPMニッチを狙い、Eureka Securityの買収に向けた最終段階の協議に入りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、データセキュリティ市場を、静止時、移動時、使用時にデータを安全に保つソフトウェア、ハードウェア、マネージドサービスによるすべての商業収益と定義している。これには、暗号化、トークン化、マスキング、鍵管理プラットフォーム、データ損失防止、バックアップとリカバリ、データベース・アクティビティ・モニタリング、オンプレミス、エッジ、クラウド環境で展開されるデータ中心のアクセス制御などが含まれ、主要な業種を網羅しています。

適用除外:データレイヤーに直接作用せず、ネットワーク、エンドポイント、または設備のみを保護するサービスは、当社の対象外とする。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- データ暗号化およびトークン化

- データ損失防止(DLP)

- データマスキングおよび難読化

- データベースセキュリティ

- クラウドデータ保護プラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドセキュリティサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業(SME)

- 大企業

- アプリケーション別

- データベースセキュリティ

- エンドポイントおよびリムーバブルメディア保護

- ビッグデータ・分析ワークロード

- DevOpsおよびコンテナセキュリティ

- SaaSおよびコラボレーションスイート

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 医療・ライフサイエンス

- 小売・eコマース

- 製造・産業

- 政府・防衛

- ITおよび通信

- エネルギー・公益事業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、そして急成長するアジア市場において、情報セキュリティ最高責任者、クラウドアーキテクト、データ保護責任者、地域リセラーにインタビューを行いました。価格帯、契約期間、移行のハードルに関する彼らの洞察は、我々の仮定を調整し、デスクフェーズで明らかになったデータのギャップを埋めるものでした。

デスクリサーチ

まず、NIST SP-800 ガイダンス、ENISA や US-CERT のインシデント速報、GDPR ペナルティ登録、UN Comtrade の出荷データなどの権威ある公開ソースから始め、攻撃パターン、規制のしきい値、ハードウェアフローの概要をまとめた。また、Cloud Security Alliance、International Association of Privacy Professionals、FIDO Allianceといった分野別の団体からは採用比率が、企業の10-K、投資家向け資料、Dow Jones Factivaのニュースからはベンダーの収益マップが提供された。D&B HooversとQuestelは、財務と新興特許の見方を豊かにした。これらの例は幅の広さを示すもので、他にも多くの情報源からデータのチェックやコンテキストの構築が行われた。

マーケット・サイジングと予測

グローバル企業のIT支出、1レコードあたりの侵害コスト、規制対象ワークロードのシェアをリンクさせたトップダウンモデルで合計を固定し、暗号化データベース数、平均販売価格、入札トラッカーの選択的なボトムアップロールアップによって裏付けを取る。報告された情報漏えい量、従業員一人当たりの平均保存データ、クラウドストレージ支出、ゼロトラスト導入率、量子安全パイロットの活動などの入力は、多変量回帰に反映されます。ギャップフィリングでは、情報開示が乏しいチャネルをチェックする。

データ検証と更新サイクル

アウトプットは、3人のアナリストによるレビューを経て、ファクティバのニュースフローと独立したKPIに照らしたアノマリースキャンを行います。12ヶ月ごとに更新を行い、主要ベンダーの経営破綻や画期的な規制が発生した場合は中間更新を行うため、クライアントは常に最新の見解を得ることができます。

モルドールのデータベース・セキュリティ・ベースラインが信頼される理由

各出版社が異なる商品構成、価格の前提、更新の頻度、通貨の扱いを選択しているため、各出版社の見積もりはしばしば異なる。

主なギャップドライバーには、ログ解析スイートや広範なディザスタリカバリサービスを「データセキュリティ」に折り込んだり、積極的なクラウドマークアップを適用したり、侵害統計の再チェックを行わずに予測を拡大したりする一部の企業の傾向が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 147億米ドル(2025年) | モルドール・インテリジェンス | - |

| 27.40億米ドル(2025年) | グローバル・コンサルタンシーA | ビッグデータ分析とDRaaSの融合、一次検証は限定的 |

| 241.3億米ドル(2024年) | 業界誌B | ソフトウェアのみを追跡。マネージド・サービスとハードウェアHSMは除外 |

この比較は、私たちの規律あるスコープ選択、ライブのプライマリー・フィードバック、デュアル・トラック・モデリングが、意思決定者が自信を持って再現できる透明でバランスのとれたベースラインを提供することを示している。

レポートで回答される主要な質問

データセキュリティ市場の現在の規模はどのくらいですか?

市場は2026年に172億1,000万米ドルと評価されており、年平均成長率17.12%で2031年までに379億3,000万米ドルに到達する見込みです。

最も急速に成長しているコンポーネントセグメントはどれですか?

マネージドおよびプロフェッショナルサービスを包含するサービスは、企業がスキル不足の中で専門知識をアウトソースするにつれて年平均成長率18.23%で拡大しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

急速なデジタルトランスフォーメーション、厳格なデータ残留規則、および進化する国内プライバシー法が、アジア太平洋地域の支出における年平均成長率17.88%を牽引しています。

中小企業は市場のダイナミクスにどのような影響を与えていますか?

中小企業はSaaSセキュリティツールとマネージドサービスを採用しており、限られた内部リソースにもかかわらず、セグメントの年平均成長率18.74%を実現しています。

データ保護戦略を再形成している技術は何ですか?

コンフィデンシャルコンピューティング、量子安全暗号、およびAI主導のデータリネージが、次世代のセキュリティポスチャの主要な推進要因として台頭しています。

BFSIの次に最も急速に成長している産業はどれですか?

医療・ライフサイエンスは年平均成長率17.45%で成長しており、HIPAAの近代化と医療機関を標的としたランサムウェアの急増によって牽引されています。

最終更新日: