ポスト量子暗号市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

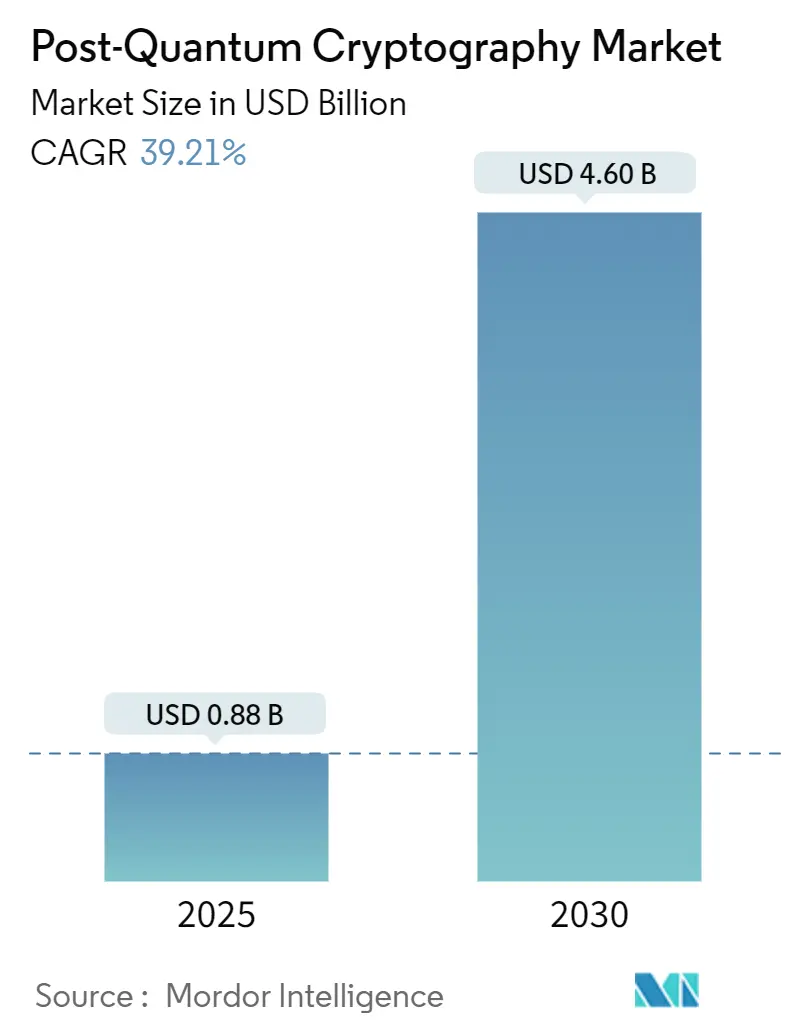

| 市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2030) | 4.60 十億米ドル |

| 成長率 (2025 - 2030) | 39.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポスト量子暗号市場分析

ポスト量子暗号の市場規模は2025年に8億8,000万米ドルに達し、2030年までに46億米ドルに達すると予測されており、CAGR 39.27%で拡大します。[1]Martyn Warwick、「NISTが最初の3つの量子安全暗号標準を発行」、TelecomTV、telecomtv.com 規制上の緊急性の高まり、最初の3つのNIST標準の策定、および連邦予算の迅速な配分が、政府・防衛・重要インフラ事業者における調達サイクルを加速させています。クラウドハイパースケーラーは量子安全制御をマネージドサービスとして組み込み、深い暗号技術スキルを持たない企業の導入障壁を低下させています。一方、ハードウェアセキュリティモジュール(HSM)の更新サイクルと5Gから6Gネットワークの将来対応の必要性が、予測可能な代替需要を生み出しています。専門ベンダーへのベンチャー資金の並行的な増加は持続的なイノベーションを示していますが、組織がアルゴリズムの安定性、パフォーマンスオーバーヘッド、ブラウンフィールド移行の障壁に取り組む中で、実装リスクは依然として残っています。

レポートの主要ポイント

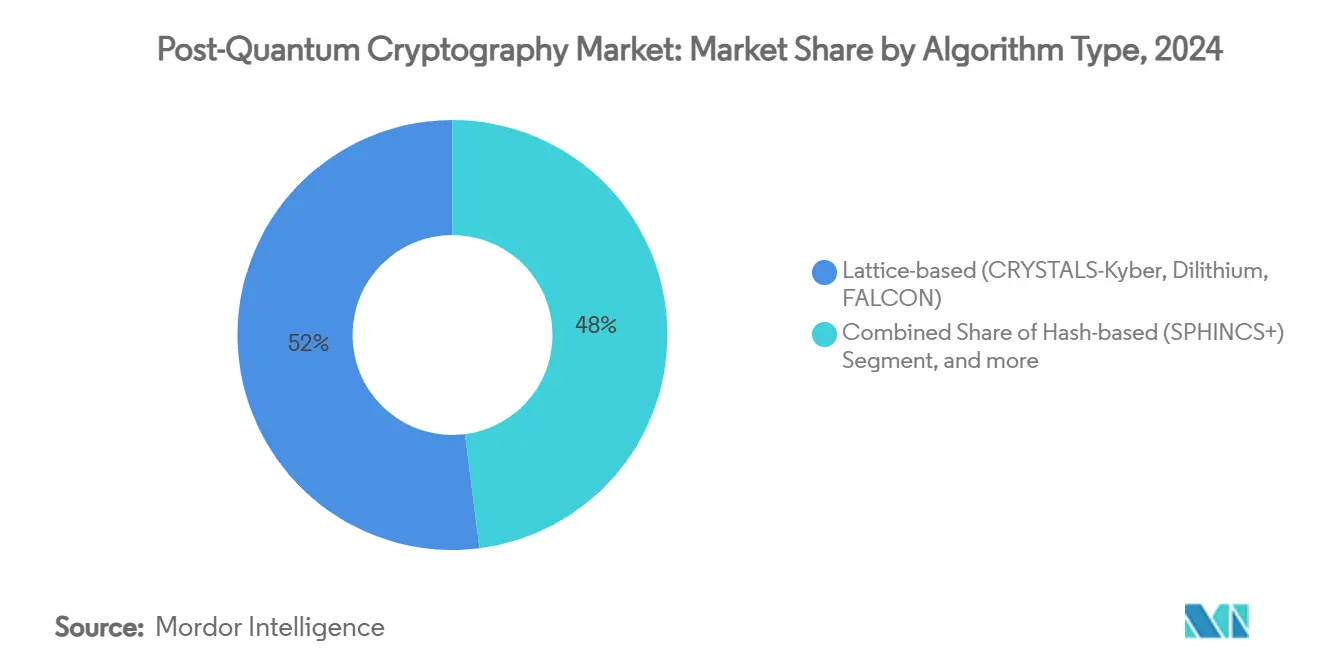

- アルゴリズムタイプ別では、格子ベーススキームが2024年に52%の収益シェアを占め、符号ベース暗号は2030年にかけてCAGR 45.31%で成長する見込みです。

- 展開モード別では、オンプレミスソリューションが2024年のポスト量子暗号市場シェアの46%を占め、クラウドホスト型展開は2030年までにCAGR 44.85%で拡大する見通しです。

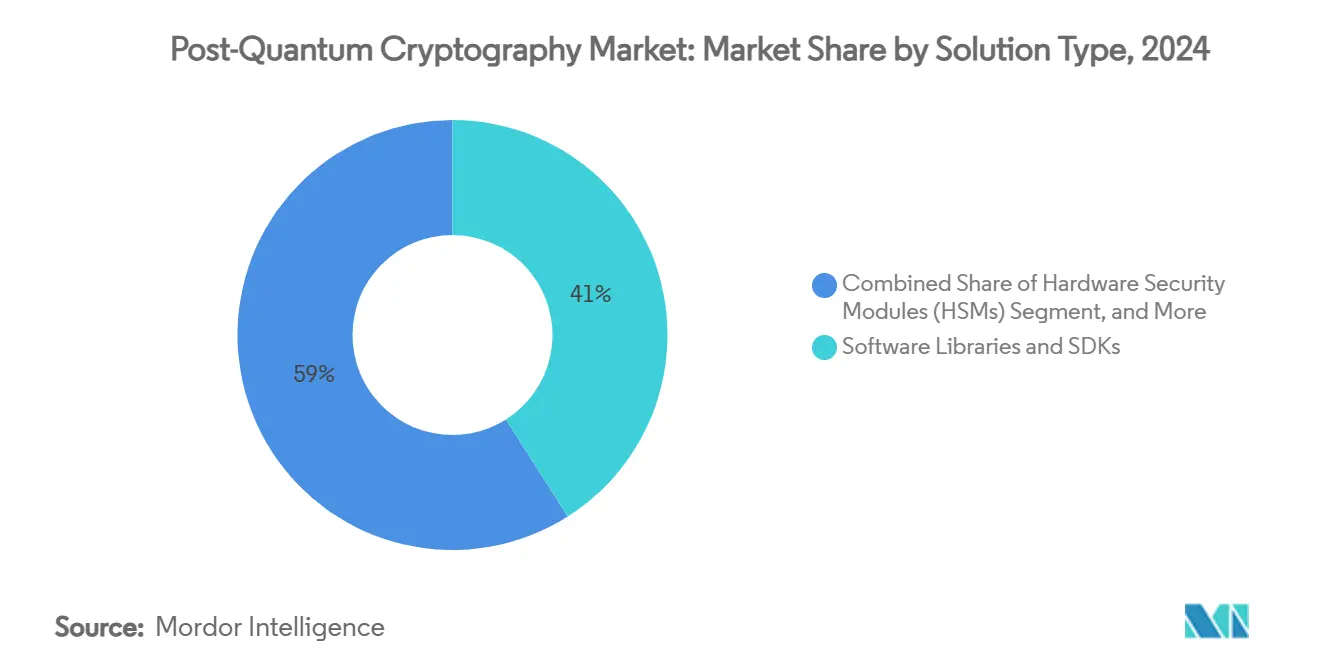

- ソリューションタイプ別では、ソフトウェアライブラリおよびSDKが2024年のポスト量子暗号市場規模の41%を占め、サービスはCAGR 46.03%で2030年まで最も急速な成長軌道を示しています。

- エンドユーザー産業別では、政府・防衛が2024年に30%のシェアでトップとなり、通信・ITが2030年にかけてCAGR 44.07%で最高成長率を記録する見込みです。

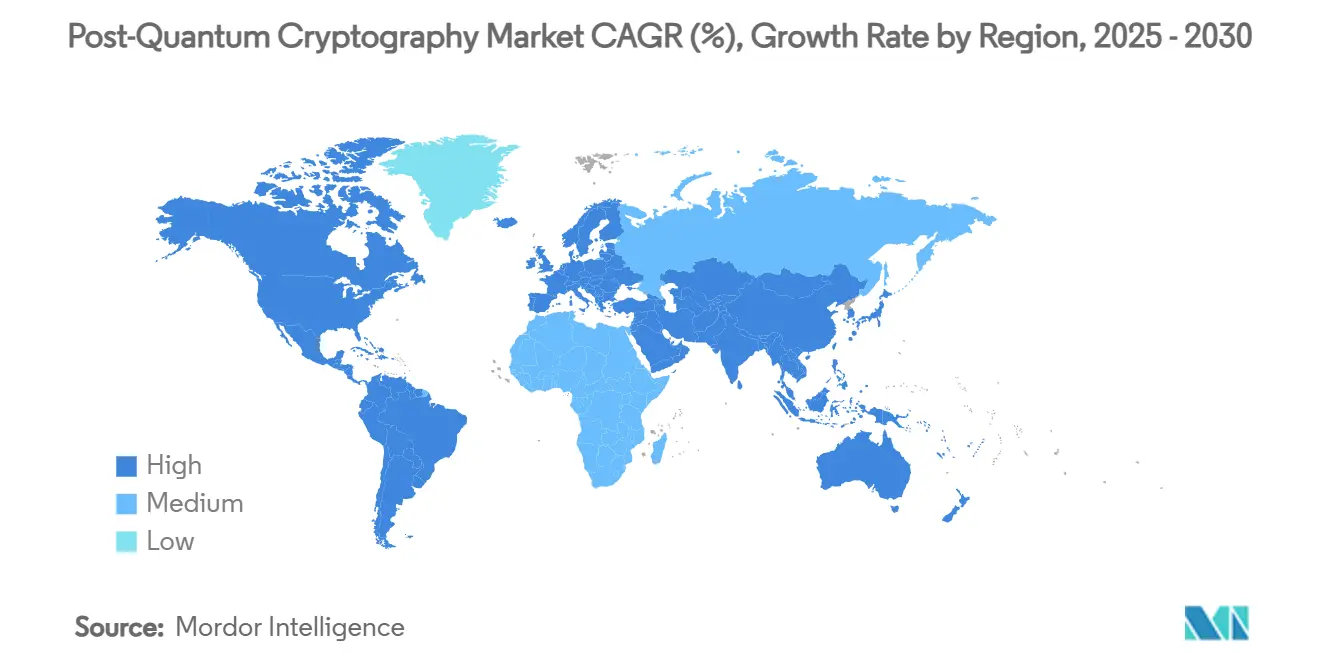

- 地域別では、北米が2024年収益の38%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 46.55%で成長すると予測されています。

市場動向とインサイト

ポスト量子暗号市場の推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主流となる迅速な連邦レベルのコンプライアンス義務 | +8.50% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| HSMおよびTLSスタックの定期的な更新サイクル | +6.20% | グローバル、金融ハブに集中 | 中期(2〜4年) |

| ハイパースケーラーによるクラウドネイティブなポスト量子暗号統合 | +7.80% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 標準主導のベンダー統合 | +4.10% | グローバル、成熟市場で加速 | 長期(4年以上) |

| 自動車およびIoTファームウェア署名の緊急性 | +5.90% | アジア太平洋地域が中核、北米へ拡大 | 中期(2〜4年) |

| 重要インフラにおける量子安全VPN需要 | +3.80% | グローバル、政府部門で優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主流となる迅速な連邦レベルのコンプライアンス義務

連邦調達規則が導入タイムラインを圧縮しています。ホワイトハウスは省庁全体の移行に71億米ドルを充当し、2026年までに資産目録と移行計画の策定を義務付けました。欧州委員会による同等の指令は18加盟国に対して同期されたマイルストーンを設定し、2030年までに重要インフラに量子安全制御を導入することを求めています。[2]欧州委員会、「EUがポスト量子暗号でサイバーセキュリティを強化」、digital-strategy.ec.europa.eu コンプライアンスを満たさない請負業者は政府入札から失格となるリスクがあり、防衛サプライチェーン全体に乗数効果をもたらします。立法スケジュールの明確さは予算の不確実性を低減し、プロジェクトを積極的な実行フェーズへと押し進めます。これらの義務は総じて、ポスト量子暗号市場における短期的な展開量を押し上げます。

HSMおよびTLSスタックの定期的な更新サイクル

ハードウェアセキュリティモジュールを更新している組織は、ファームウェアパッチではポスト量子のパフォーマンス閾値を満たせないことを認識しています。ThalesおよびUtimacoの新しいHSMラインは、ML-KEMおよびDilithiumワークロードに対応するため、拡張されたキーストアと最適化された演算機能を備えています。TLSスタックの並行アップグレードには、認証局の変更、アプリケーションの書き直し、ネットワーク再構成が同時に必要となり、複数年にわたるコンサルティング契約を促進します。JPMorgan Chaseなどの金融機関は、段階的な展開中の後方互換性を維持するためにハイブリッド鍵合意モデルを採用しています。したがって、ハードウェア更新の予算計画はポスト量子移行資金と密接に連動し、2029年まで世界的な需要を持続させます。

ハイパースケーラーによるクラウドネイティブなポスト量子暗号統合

Google CloudはML-KEMを鍵管理サービスAPIに追加し、AWSはサイト間トンネル向けに量子安全VPNエンドポイントをリリースし、暗号処理の重い作業をプラットフォーム層に移行させました。MicrosoftのSymCryptアップグレードは、AzureワークロードにわたってNISTアルゴリズムの第一波全体を組み込んでいます。顧客はゼロタッチ更新の恩恵を受け、導入を停滞させる可能性のあるスキルギャップを軽減します。このモデルはプラットフォームツールへの依存度を深め、ワークロードをロックインし、ポスト量子暗号市場内に持続的な収益源を生み出します。

標準主導のベンダー統合

NISTの確定標準であるFIPS 203、204、205はアルゴリズムの不確実性を低減し、信頼できる製品サプライヤーのリストを絞り込みます。認定済みコードベースを持つ既存のセキュリティベンダーは、戦略的投資家が共同主導したPQShieldの3,700万米ドルのシリーズBラウンドに見られるように、完全買収ではなくパートナーシップを通じて市場投入までの時間を短縮しています。統合は保守的な購買者の調達を合理化しますが、特に暗号アジリティとパフォーマンス最適化をめぐる機能競争を激化させます。このパターンは、早期認定を確保した企業の長期的な利益率拡大を示しています。

ポスト量子暗号市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールドシステムの移行複雑性 | -4.20% | グローバル、成熟市場で深刻 | 中期(2〜4年) |

| 従来型暗号に対するパフォーマンスオーバーヘッド | -3.10% | グローバル、レイテンシ敏感なアプリケーションで重大 | 短期(2年以内) |

| SIKEインシデント後のアルゴリズム破綻の不確実性 | -2.80% | グローバル、リスク回避的なセクターで高まる | 長期(4年以上) |

| 生成AI(ジェネレーティブAI)セキュリティへの短期的な予算転用 | -1.90% | 北米およびEU、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドシステムの移行複雑性

レガシーバンキングコア、医療電子カルテ(EMR)、SCADAプラットフォームはビジネスロジックの深部に暗号ルーティンを組み込んでおり、全面的な入れ替えは実行不可能です。部分的なアップグレードは相互運用性の障害とセキュリティギャップのリスクをもたらしますが、完全な書き直しはミッションクリティカルな業務を混乱させる可能性があります。その結果生じる分析から実装へのループがプロジェクトのタイムラインを長引かせ、ポスト量子暗号市場における短期的な需要量を抑制します。

従来型暗号に対するパフォーマンスオーバーヘッド

初期ベンチマークでは、Dilithium署名がRSA-2048の約10倍の演算サイクルを必要とし、ML-KEM鍵交換がハンドシェイクパケットを最大3KB拡大させることが示されています。高頻度取引やタイムクリティカルなIoTなどのレイテンシ敏感な環境では、即時のパフォーマンスコストが発生します。ハードウェアアクセラレータがそのギャップを縮めつつありますが、本番環境の負荷下でパフォーマンスの同等性が検証されるまで、調達は遅れる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ポスト量子暗号市場セグメント分析

アルゴリズムタイプ別:

格子ベースの優位性が符号ベースの挑戦に直面格子スキームはポスト量子暗号市場における2024年収益の52%を占め、FIPS-203 KyberおよびFIPS-204 Dilithiumの認定によって牽引されました。格子問題の数学的な困難性、比較的コンパクトな鍵サイズ、オープンソースのリファレンスコードの入手可能性が、公共部門ネットワークおよびハイパースケールデータセンターへの普及を加速させました。次世代HSMシリコンに専用の格子コアが登場し、かつてパフォーマンス敏感なユーザーを遠ざけていたレイテンシペナルティを低減することで、採用の勢いがさらに強化されています。

符号ベース暗号はCAGR 45.31%で2030年に向けて進展しており、Classic McElieceがツーリングサポートを獲得するにつれて学術的なニッチから商業展開へと移行しています。長年にわたる暗号解析の精査が購買者の信頼を高め、復号速度が鍵サイズの制約を上回るアーカイブストレージ、セキュアメールゲートウェイ、衛星コマンドリンクに対して魅力的なスキームとなっています。SIKEの失敗は同種写像ベースのオプションから需要を遠ざけ、成熟した代数的基盤の重要性を浮き彫りにしました。HQCの2025年の標準化選定はアルゴリズムポートフォリオをさらに多様化させます。[4]Hans Martin Lauridsen、「HQCがNISTのポスト量子暗号標準化に選定」、Cryptomathic、cryptomathic.com

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:

クラウド移行がオンプレミスの優位性にもかかわらず加速オンプレミス展開は2024年に46%のシェアを維持しており、防衛・金融・医療分野のプレイヤーにおける主権的な鍵管理に対する規制上の要求を反映しています。これらのユーザーは鍵素材に対する確定的な制御、厳格な監査証跡、エアギャップ型の災害復旧設計を重視しています。ベンダーは既存のデータセンターラックに直接組み込める堅牢なアプライアンスを提供し、認定を容易にしています。

クラウドホスト型モデルはCAGR 44.85%で拡大しており、Google、AWS、Microsoftがプラットフォーム内のマネージド機能として量子安全プリミティブを提供しています。企業はまず機密性の低いワークロードを移行し、自動鍵ローテーションとSLAに裏付けられたセキュリティパッチを活用しています。ローカルキーを最重要データに、クラウドキーを周辺ワークロードに使用するハイブリッド設計が、デフォルトアーキテクチャとして台頭しています。この戦略は、ポスト量子暗号市場が約束する運用上の俊敏性と規制コンプライアンスのバランスを取ります。

ソリューションタイプ別:

サービスの成長が実装の複雑性を反映ソフトウェアライブラリおよびSDKは2024年支出の41%を占め、暗号カーネルを包む開発者フレンドリーなラッパーを提供しています。KyberおよびDilithiumを含むOpenSSL、BoringSSL、LibOQSのリリースは、アプリケーションと量子安全プリミティブを結ぶ結合組織として機能しています。早期採用者はこれらのライブラリをパイロット展開と概念実証スプリントに活用しています。

しかし、プロフェッショナルサービスはCAGR 46.03%で最も急速に成長しています。企業はポスト量子移行に資産発見、リスクモデリング、変更管理、スタッフ再教育が必要であることを認識しています。暗号の深い知識とセクター専門知識を融合させたコンサルティング会社はプレミアム料金を要求します。インテグレーターはカスタムの移行ランブックを構築し、暗号アジャイルなDevSecOpsパイプラインを認定し、マルチベンダーの展開を調整することで、ポスト量子暗号産業全体にわたって持続的な請求を促進します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

政府のリーダーシップが民間セクターの採用を牽引政府・防衛機関は2024年収益の30%を提供し、法定義務と長い調達サイクルによって支えられ、複数年契約を確保しています。連邦機関はリファレンス実装に資金を提供し、オープンソース監査を後援し、サプライヤーエコシステム全体に波及する相互運用性のベースラインを設定しています。これらの購入は商業購買者にとって技術のリスクを低減し、コンポーネントベンダーに規模の経済をもたらします。

通信・ITサービスは最も高い勢いを示し、CAGR 44.07%で進展しています。5Gコアのアップグレード、エッジMECノード、進行中の6G研究は、10年半ばのフォークリフトアップグレードを避けるために、設計段階から量子安全な鍵管理を組み込んでいます。銀行、保険会社、資本市場プラットフォームは、金融記録の長期アーカイブ要件とシステミックリスク規制に動機付けられ、密接に続いています。医療は厳格なデータ整合性認定のためより慎重に採用しますが、プロジェクトが開始されると病院ネットワーク全体を包含し、ポスト量子暗号市場内で断続的ながら大規模な取引を促進します。

地域分析

北米ポスト量子暗号市場

北米は2024年に38%の収益シェアを占め、NISTの主導、豊富なベンチャーキャピタル、およびホワイトハウスの数十億ドル規模の移行予算に支えられました。シリコンバレーの企業は連邦研究機関と連携し、アルゴリズムの急速な成熟およびKyberとDilithiumのワークロード向けの初期ハードウェアアクセラレーターを実現しています。義務的なコンプライアンスのタイムラインにより、連邦機関とその請負業者は同期された実装経路を歩むこととなり、サプライヤーにとって予測可能なパイプラインの可視性が生まれています。カナダはCSEのガイダンスを通じて米国のロードマップに追随し、公共部門の要件を整合させるとともに、国境を越えた調達シナジーを促進しいます。

アジア太平洋ポスト量子暗号市場

アジア太平洋地域は46.55%のCAGRで最も急成長している地域です。中国の国家量子戦略は、コンピューティングハードウェアと耐量子暗号の両方に資金を投じており、国内ベンダーが一帯一路の枠組みのもとで輸出される通信機器にKyberの代替技術を組み込むことを推進しています。日本のNEDOイニシアチブは、金融および製造業全体でのポスト量子パイロットに1,500万米ドルを充て、PQShieldと連携してリファレンスライブラリを提供しています。[3]キャス・ファーミン、「PQShieldが日本全土にポスト量子暗号を実装するNEDOプログラムへの参加を発表」、pqshield.com シンガポールの金融ハブとしての地位は、地域の銀行を早期移行プログラムへと引き込んでおり、韓国は量子安全プロトコルを6Gの基地局シリコンに統合するための研究助成金を拠出しています。

EMEAポスト量子暗号市場

欧州は18の加盟国が批准したEUレベルのロードマップを通じて導入を調整しており、2030年までに重要インフラのコンプライアンス達成を目標としています。ドイツのBSIは技術ガイドラインを発行し、フランスとオランダがワーキンググループの共同議長を務め、汎欧州のユーティリティ企業が国境を越えたエネルギーグリッド向けに量子安全VPNを試験導入しています。中東およびアフリカは、ソブリン・デジタルイニシアチブによって牽引される新興需要の拠点を形成しており、サウジアラビアのビジョン2030とUAEの連邦クラウドフレームワークは、アーキテクチャの設計段階において量子安全要件を組み込んでいます。

競合環境

ポスト量子暗号市場は依然として中程度に分散しており、従来のセキュリティベンダー、量子ネイティブのスタートアップ、ハイパースケールクラウドプロバイダーが重複する価値提案に収束しています。Thales、Entrust、Utimacoは認定の専門知識を規制産業に適合した更新済みHSMラインに転換しています。PQShieldやQuantinuumなどの量子専門企業は軽量アルゴリズム実装と形式検証に注力し、自動車ファームウェアおよびIoTシリコンでの採用を獲得しています。AWS、Microsoft Azure、Google Cloudは管理サービスを暗号技術の人材を持たない企業にとって最もシンプルな経路として位置付け、FIPS-203/204プリミティブをネイティブに統合しています。

戦略的パートナーシップが完全買収を上回っています。IBMはアルゴリズム研究のために大学と協力しながら、zシステムメインフレームに格子アクセラレータを組み込んでいます。CiscoはQuSecureと連携してソフトウェアのみでルーターを改修し、顧客の混乱を低減しています。資金はシードおよびシリーズBラウンドに集中しており、PQShieldの3,700万米ドルの調達は純粋なサプライヤーに対する投資家の意欲を確認しています。SIKEの崩壊は暗号アジリティへの需要を再確認させ、ベンダーが単一手法の提供ではなくプラグイン可能なアルゴリズムフレームワークを市場に投入するよう促しています。予測期間中、認定コストを共有するアライアンスを通じたサプライヤー統合が見込まれ、顧客のロックインはパフォーマンスベンチマークと鍵管理の使いやすさに依存することになります。

ポスト量子暗号産業のリーダー企業

IBM Corporation

Microsoft Corporation

Thales Group

Quantinuum Ltd.

PQShield Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたポスト量子暗号市場の企業

- IBM Corporation

- Microsoft Corporation

- Thales Group

- Quantinuum Ltd.

- PQShield Ltd.

- Infineon Technologies AG

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- Crypto4A Technologies Inc.

- SandboxAQ Inc.

- Cisco Systems, Inc.

- AWS (Amazon Web Services, Inc.)

- Google LLC

- Eviden (Atos SE)

- Securosys SA

- Nokia Corporation

- Entrust Corporation

- ISARA Corporation

- Keyfactor Inc.

- DigiCert Inc.

ポスト量子暗号市場における最の業界動向

- 2025年7月:NISTは第4ラウンドのプロセスでHQCを選定し、ドラフト標準は2026年、最終テキストは2027年に予定されています。

- 2025年6月:欧州委員会は18のEU加盟国が承認した協調的な量子安全ロードマップを発行し、重要インフラの最終コンプライアンス期限を2030年に設定しました。

- 2025年6月:QuSecureはハードウェア変更なしにCiscoルーターを強化するQuProtect Core Securityを発売しました。

- 2025年4月:KeyfactorはPKIプラットフォーム内でFIPS-203、204、205をカバーするよう証明書ライフサイクル管理を拡張しました。

グローバルポスト量子暗号市場レポートの調査範囲

セグメンテーションの概要

| 格子ベース(CRYSTALS-Kyber、Dilithium、FALCON) |

| ハッシュベース(SPHINCS+) |

| 符号ベース(Classic McEliece) |

| 多変数ベース(Rainbow、GeMSS) |

| 同種写像ベース(SIKE、CSIDH) |

| オンプレミス |

| クラウド/ホスト型 |

| ハイブリッド |

| ソフトウェアライブラリおよびSDK |

| ハードウェアセキュリティモジュール(HSM) |

| サービス(コンサルティング、統合、監査) |

| 政府・防衛 |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 医療・ライフサイエンス |

| 重要インフラ・エネルギー |

| その他産業(製造、小売など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アルゴリズムタイプ別セグメンテーション | 格子ベース(CRYSTALS-Kyber、Dilithium、FALCON) | |

| ハッシュベース(SPHINCS+) | ||

| 符号ベース(Classic McEliece) | ||

| 多変数ベース(Rainbow、GeMSS) | ||

| 同種写像ベース(SIKE、CSIDH) | ||

| 展開モード別セグメンテーション | オンプレミス | |

| クラウド/ホスト型 | ||

| ハイブリッド | ||

| ソリューションタイプ別セグメンテーション | ソフトウェアライブラリおよびSDK | |

| ハードウェアセキュリティモジュール(HSM) | ||

| サービス(コンサルティング、統合、監査) | ||

| エンドユーザー産業別セグメンテーション | 政府・防衛 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 通信・IT | ||

| 医療・ライフサイエンス | ||

| 重要インフラ・エネルギー | ||

| その他産業(製造、小売など) | ||

| 地域別セグメンテーション | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までのポスト量子暗号市場の予測規模は?

ポスト量子暗号の市場規模は2030年までに46億米ドルに達し、CAGR 39.27%で成長する見込みです。

最大の収益シェアを持つアルゴリズムファミリーはどれですか?

KyberおよびDilithiumが主導する格子ベーススキームが2024年収益の52%を占めました。

最も急速に拡大している展開モードはどれですか?

クラウドホスト型実装はCAGR 44.85%で進展しており、ハイパースケーラーが量子安全サービスを組み込んでいます。

政府の義務が採用に影響力を持つ理由は何ですか?

法定期限により、機関と請負業者は2026年までに移行することが求められ、初期段階の需要を保証し、ベンダーのロードマップを形成します。

最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域は中国の量子投資と日本の新エネルギー・産業技術総合開発機構(NEDO)プログラムに牽引され、CAGR 46.55%で拡大すると予測されています。

パフォーマンスオーバーヘッドは採用にどのような影響を与えますか?

ポスト量子アルゴリズムは演算サイクルとパケットサイズを増加させ、ハードウェアアクセラレータがギャップを埋めるまでレイテンシ敏感なワークロードに課題をもたらします。

最終更新日: