マルチクラウドセキュリティソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

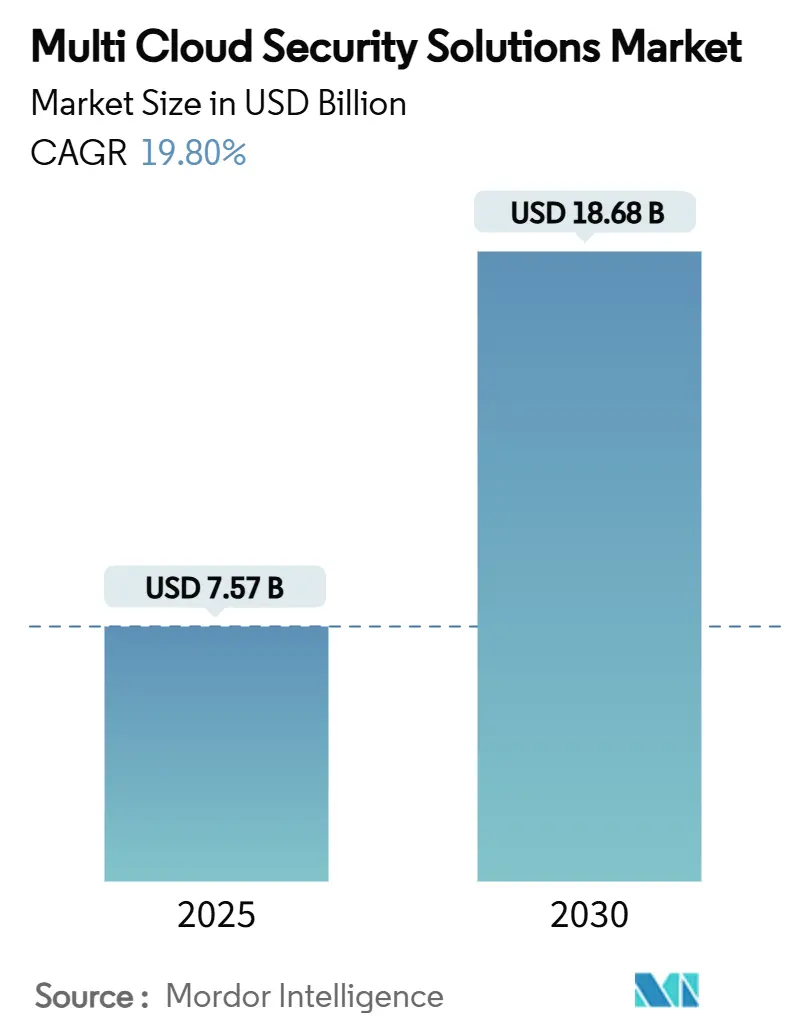

| 市場規模 (2025) | 7.57 十億米ドル |

| 市場規模 (2030) | 18.68 十億米ドル |

| 成長率 (2025 - 2030) | 19.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチクラウドセキュリティソリューション市場分析

マルチクラウドセキュリティソリューション市場規模は2025年に70億5,700万USDと推定され、予測期間(2025年~2030年)においてCAGR 19.80%で成長し、2030年までに186億8,000万USDに達する見込みです。クラウドネイティブ脅威の高まり、規制当局による監視の強化、およびベンダーロックインを回避したい企業のニーズが、Amazon Web Services、Microsoft Azure、Google Cloud Platform、プライベートクラウド環境を横断して一貫して機能する統合セキュリティプラットフォームへの需要を増大させています。アジア太平洋地域では、各国政府がデータ主権法を導入し、企業がデジタルトランスフォーメーションプログラムを加速させるなか、投資の勢いが特に強まっています。プラットフォームがクラウド保護の技術的基盤を形成しているため、ソフトウェアが引き続き優位を保っていますが、世界的なサイバーセキュリティ人材不足を補うために外部の専門知識を求める企業が増えており、マネージドセキュリティサービスはより速いペースで拡大しています。ハイパースケールプロバイダーが専門セキュリティ企業を買収してツールの乱立を減らし、運用を簡素化するエンドツーエンドのサービスを提供しようとするなか、ベンダー間の統合が加速しています。

主要レポートのポイント

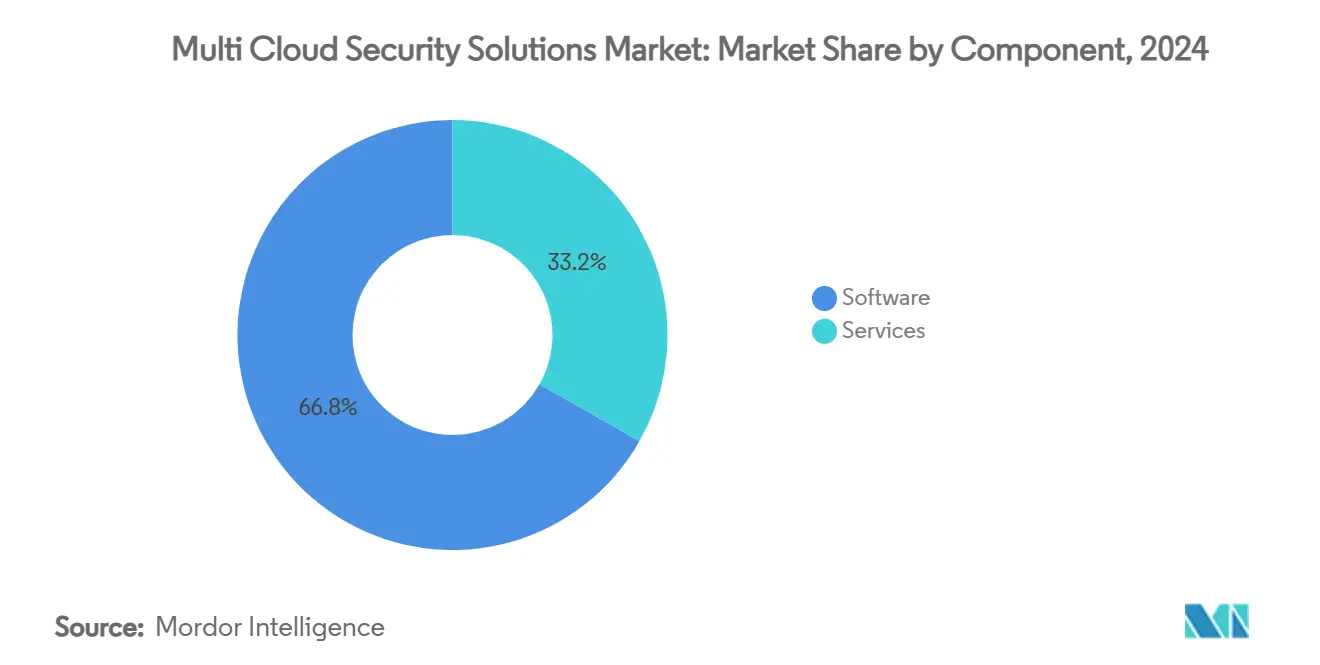

- コンポーネント別では、ソフトウェアが2024年に66.8%の収益シェアを占め、サービスは2030年にかけてCAGR 24.3%で拡大しています。

- セキュリティタイプ別では、クラウドワークロード保護プラットフォームが2024年のマルチクラウドセキュリティソリューション市場シェアの25.7%を占め、クラウドインフラストラクチャエンタイトルメント管理はCAGR 22.6%で2030年まで拡大すると予測されています。

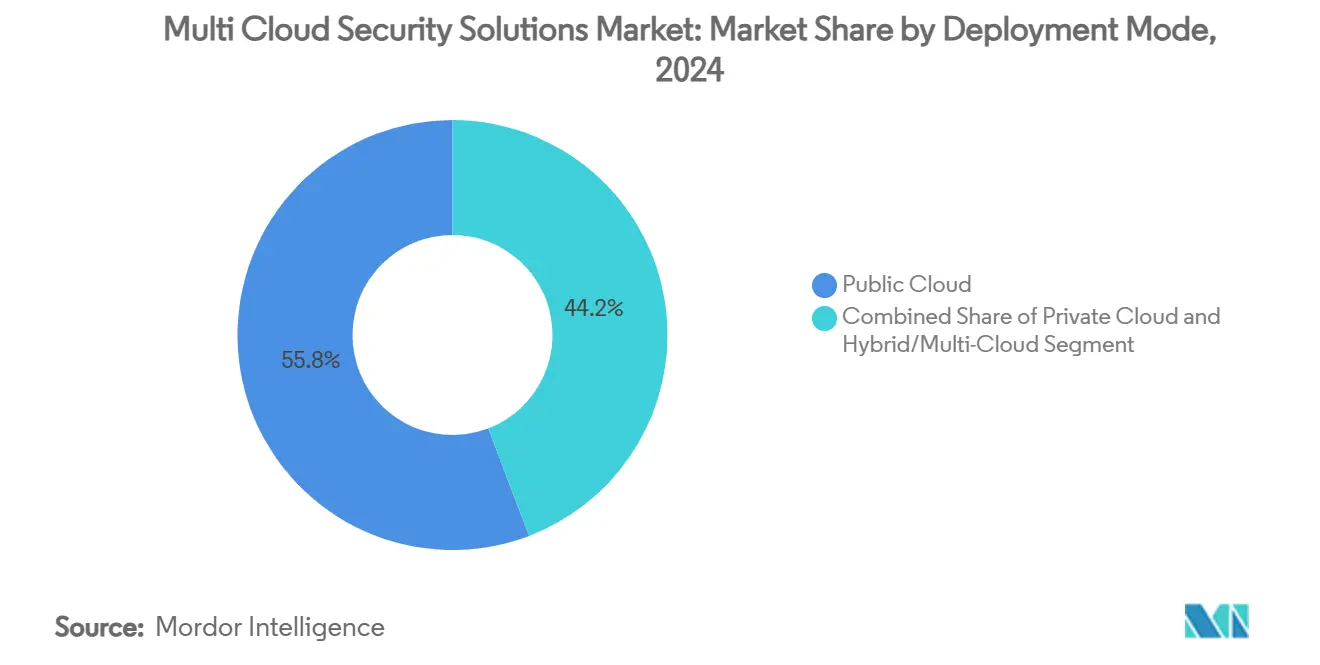

- 展開モード別では、パブリッククラウドが2024年に55.8%のシェアでリードし、ハイブリッド・マルチクラウドアーキテクチャは同期間にCAGR 23.5%で成長する見込みです。

- 組織規模別では、大企業が2024年のマルチクラウドセキュリティソリューション市場規模の67.8%を占めていますが、中小企業はCAGR 24.1%で推移しています。

- 業種別では、BFSIが2024年に28.3%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 22.4%で成長しています。

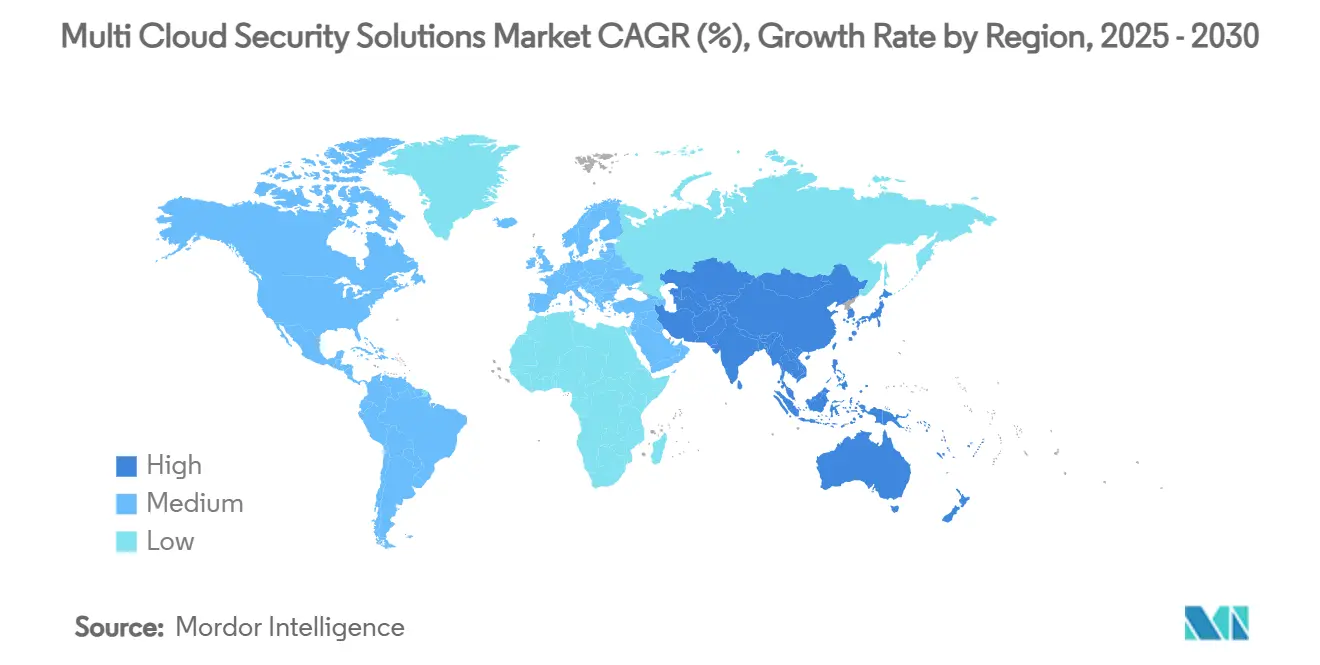

- 地域別では、北米が2024年の全体市場の38.1%を占め、アジア太平洋地域はCAGR 22.9%で最も速い拡大を記録すると予測されています。

グローバルマルチクラウドセキュリティソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーロックイン回避のためのマルチクラウド導入の急増 | +4.2% | グローバル | 中期(2~4年) |

| クラウドネイティブサイバー脅威の激化とコンプライアンス義務 | +5.1% | グローバル(北米・欧州での早期効果) | 短期(2年以内) |

| ゼロトラストおよびセキュアアクセスフレームワークの採用拡大 | +3.8% | 北米およびEU(アジア太平洋地域への波及) | 中期(2~4年) |

| クラウドに依存しない「ポリシーアズコード」フレームワークの普及 | +2.9% | アジア太平洋地域中心(中東・アフリカへの波及) | 長期(4年以上) |

| ハイパースケールデータセンターにおける機密コンピューティングエンクレーブの拡大 | +2.1% | グローバル(ハイパースケール地域に集中) | 長期(4年以上) |

| マルチクラウド環境全体でのポスト量子暗号パイロットへの需要 | +1.9% | 北米およびEU(早期採用市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーロックイン回避のためのマルチクラウド導入の急増

企業は供給側リスクをヘッジし、有利な価格交渉を行うために、複数のクラウドプロバイダーにワークロードを分散させる傾向を強めています。世界の組織の約78%がハイブリッドおよびマルチクラウド環境を運用しており、基盤となるインフラに関わらず均一なポリシー適用を提供するセキュリティツールへの需要が高まっています。[1]Wiz、「Datavantが6社にわたるクラウドセキュリティを一元化」、wiz.io Datavantのような企業は7つの独立した製品を1つのプラットフォームに統合し、6つの異なるクラウド環境を管理しながら脆弱性を51%削減しました。この結果生じた「シングルペインオブグラス」へのニーズが、プロバイダー固有のツールからセキュリティコントロールを抽象化するクラウドネイティブアプリケーション保護プラットフォームの採用を加速させています。このドライバーは市場CAGRに4.2%のプラスの押し上げ効果をもたらします。

クラウドネイティブサイバー脅威の激化とコンプライアンス義務

2024年には企業の61%が少なくとも1件のクラウドセキュリティインシデントを経験し、ランサムウェアの攻撃者は複数のクラウドアカウントにまたがる設定ミスをますます悪用しています。[2]Fortinet、「2024年クラウドセキュリティレポートの主要調査結果」、fortinet.com 2023年の中国工商銀行への攻撃などのインシデントは、マルチクラウドの防御が崩れた際のグローバル金融への組織的リスクを示しています。同時に、EUデジタル運用レジリエンス法などの規制がコントロール要件を厳格化しています。その結果、企業はAWS、Azure、Google Cloudを横断して機能する自動化された脅威検知とコンプライアンス監視に投資しており、市場拡大を推定5.1%押し上げています。

ゼロトラストおよびセキュアアクセスフレームワークの採用拡大

米国国防総省は2027年までに完全なゼロトラスト導入を義務付けており、アイデンティティ中心のアーキテクチャに関するグローバルな先例を設けています。Microsoftのゼロトラストポートフォリオを導入した組織は、侵害頻度の低下とレガシーツールの廃止により92%の投資収益率を記録しています。マルチクラウド環境での実装には、異なるアイデンティティストアを橋渡しできるオーケストレーション層が必要であり、このドライバーが予測成長に与える影響は3.8%となっています。

クラウドに依存しない「ポリシーアズコード」フレームワーク

インフラストラクチャアズコードの概念はポリシーアズコードへと進化しており、セキュリティルールをバージョン管理し、異なるクラウドサービス全体に自動的に適用することが可能になっています。HashiCorpは、ポリシーアズコードが設定のドリフトを削減し、国ごとに主権クラウド規制が異なるアジア太平洋市場でのコンプライアンス監査を迅速化すると強調しています。このトレンドは長期的に予測CAGRに2.9%を加算しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なグローバルクラウドセキュリティ人材不足 | -3.2% | グローバル(アジア太平洋地域および新興市場で特に深刻) | 短期(2年以内) |

| クラウド間のツールチェーン統合の高コストと複雑性 | -2.8% | グローバル(コスト重視の中小企業セグメントでより大きな影響) | 中期(2~4年) |

| ネイティブクラウドプロバイダーセキュリティスタックの収束 | -1.9% | グローバル(ハイパースケーラー主導地域に集中) | 中期(2~4年) |

| マルチクラウド展開を制限する主権クラウドおよびデータ居住義務 | -1.5% | 欧州・アジア太平洋地域の規制管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻なグローバルクラウドセキュリティ人材不足

2024年には約400万件のサイバーセキュリティ職が未充足のままであり、企業の92%がクラウドセキュリティ専門分野でのスキルギャップを報告しています。スキル不足は特に中小企業に打撃を与えており、マネージドセキュリティプロバイダーへの業務委託を余儀なくされ、潜在的なCAGRから3.2%を削減しています。

ツールチェーン統合の高コストと複雑性

組織は平均30以上のセキュリティツールを運用しており、ワークロードが複数のクラウドにまたがる場合、一貫性のないAPIに対応しなければなりません。Prisma Cloudのユーザーは、プラットフォーム統合後にコンプライアンスレポートが90%高速化し、脆弱性の修復が60%迅速化したと記録しており、ツールの乱立が生み出す経済的圧力を浮き彫りにしています。この複雑性は成長を2.8%押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アウトソーシングの波に乗るサービスの急増

ソフトウェアは2024年のマルチクラウドセキュリティソリューション市場収益の66.8%を占め、脅威検知、ポスチャー管理、ポリシーオーケストレーションを提供するプラットフォームの中心的役割を反映しています。企業が複雑な環境を運用するための社内スキルを欠いているため、サービスはCAGR 24.3%で成長する軌道にあります。マネージド検知・対応、アーキテクチャコンサルティング、24時間365日のインシデント対応が、リソースに制約のあるITチームに響く成果ベースの契約にまとめられています。サービスの急増は、中小企業がエンタープライズグレードの保護にアクセスしやすくなり、参入障壁を下げ、全体的な需要を促進しています。

消費ベースの価格設定の採用も触媒となっています。プロバイダーは現在、静的なシート数ではなく保護対象資産に応じて料金を設定し、コストの透明性を確保しています。その結果、サービスベンダーはサポートを拡大しながら利益率を維持するためにAI駆動の自動化を組み込んでいます。これらの動向は、今後5年間でサービスが増分支出のより大きなシェアを占めると予想される理由を裏付けています。

セキュリティタイプ別:アイデンティティが中心的役割へ

クラウドワークロード保護プラットフォームは2024年の支出の25.7%を管理し、異種環境全体でコンテナ、仮想マシン、サーバーレス機能を保護しています。しかし、クラウドインフラストラクチャエンタイトルメント管理は、企業が人間とマシンの両方のアイデンティティに付与された過剰な権限に対処するなか、CAGR 22.6%を記録すると予測されています。この急速な成長により、特にゼロトラストプロジェクトが最小権限アクセスの原則に依存するなか、CIEMは2030年までにマルチクラウドセキュリティソリューション市場規模の重要な部分を占めるようになります。

ベンダーはCIEMをポスチャー管理およびデータ損失防止モジュールと融合させ、統合スイートを構築しています。クラウドで作成されたアイデンティティを保護するためのCyberArkとWizのコラボレーションはこの収束を示しています。[3]CyberArk、「CyberArkとWizが完全な可視性を提供するために協力」、cyberark.com 並行して、ウェブアプリケーションおよびクラウドファイアウォールは、高いトランザクション量を処理する小売および政府セグメントにおいて特に、公開ワークロードの保護に不可欠であり続けています。

展開モード別:ハイブリッド・マルチクラウドが勢いを増す

パブリッククラウドの導入は2024年に55.8%のシェアを占めましたが、経営幹部がワークロードを最適なパフォーマンス、コスト、コンプライアンス要件に合わせる柔軟性を好むため、ハイブリッド・マルチクラウドの展開はCAGR 23.5%で成長しています。この移行により、プライベートデータセンターと複数のハイパースケーラーにわたってトラフィック、アイデンティティ、データを均一に監視できるツールセットへの対応可能な需要が拡大しています。機密コンピューティングの展開も成熟しており、ヘルスケアなどの規制産業が共有インフラで機密性の高い分析を実行する自信を持てるようになっています。

プライベートクラウドは、稼働時間と主権が最重要視される防衛、公益事業、重要インフラにおける特殊なニーズに引き続き対応しています。しかし、これらの事業者でさえ、将来の移植性を確保するためにマルチクラウド向けに構築されたポリシーエンジンを採用しており、プロバイダーに依存しないプラットフォームを提供するベンダーに追加の収益源をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中堅市場の台頭

大企業は2024年収益の67.8%を占め、クラウド導入とセキュリティ予算において歴史的なリードを持っています。大企業は平均250以上のユニークなSaaSサブスクリプションを持ち、高度な相関ツールと自動化層を必要としています。対照的に、中小企業は従量課金制サービスの助けを借りてCAGR 24.1%で最も速く成長すると予測されており、競争条件を平準化しています。プラットフォームの統合により、約5,000人の従業員を持つ病院の総所有コストが最大70%削減され、統合ソリューションの経済的魅力が実証されています。

AI駆動の脅威検知の民主化により、エンタープライズグレードの機能がスターターティアに組み込まれ、完全にサーバーレスアーキテクチャ上で運用されるデジタルネイティブ企業の間での採用が加速しています。この変化により全体的な顧客基盤が拡大し、マルチクラウドセキュリティソリューション市場に新たな収益をもたらしています。

業種別:ヘルスケアがBFSIを上回る

BFSIは厳格な決済カード基準とDORAなどのレジリエンス規制により2024年の支出の28.3%を占めましたが、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 22.4%で最も速く成長します。遠隔医療の拡大、ゲノムデータ分析、電子健康記録の近代化がクラウド移行を促進し、HIPAAに準拠したセキュリティコントロールへの需要を高めています。産業用IoTセンサーを展開する製造企業も投資を加速させており、Milwaukee ElectronicsがCiscoのSASEフレームワークを採用してネットワーク障害を削減しながらガバナンスを強化したことがその証拠です。

小売業者およびeコマース事業者は、大量のトランザクションデータを保護するためにウェブアプリケーションファイアウォールとトークン化を採用し、政府機関は市民サービスを保護するためにゼロトラストフレームワークを優先しています。これらの業種別の動向が総合的に、長期的な成長を支えるユースケースを広げています。

地域分析

北米は2024年のグローバル収益の38.1%を占め、早期採用者が高度な分析、ランタイム保護、ポスト量子暗号パイロットを追求しました。ゼロトラストを義務付ける米国連邦指令が民間および防衛セクター全体の需要を高め、カナダの金融機関はオープンバンキング規則の施行を前にコントロールを強化しています。同地域の企業のセキュリティ支出平均は前年比37%増加し、その予算規模の大きさを裏付けています。

アジア太平洋地域はCAGR 22.9%で最も速く成長する地域であり、データ主権と安全なデジタル政府サービスを優先する規制フレームワークによって牽引されています。シンガポール、日本、オーストラリアなどの国々はマルチクラウドの多様性を暗黙的に支持するガイダンスを公表しており、インドを含む新興経済国は公共部門のクラウドプログラムを拡大しています。主権クラウドイニシアチブは、国内データ居住とオープンなセキュリティテレメトリを保証するプロバイダーに新たな機会をもたらしています。

欧州は、GDPRの執行とEUクラウドサービスサイバーセキュリティ認証スキームの施行が高度なプラットフォームのみが満たせる厳格な基準を課しているため、引き続き重要な地域です。金融サービスの採用はデジタル運用レジリエンス法の段階的な期限を前に増加しています。ベンダーは複数の指令にコントロールをマッピングするターンキーコンプライアンスパックを提供することで差別化を図り、企業が断片化した各国規制を効率的に乗り越えられるよう支援しています。

競合環境

買い手が統合スイートへとシフトするなか、市場の統合が加速しています。2025年3月のGoogleによるWizの320億USD買収はサイバーセキュリティ史上最大の取引であり、ハイパースケーラーがベストインクラスの機能をネイティブに組み込む決意を示しています。[4]CNBC、「GoogleがWizを320億USDで買収へ」、cnbc.com FortinetはLaceworkの買収を完了し、クラウドネイティブアプリケーション保護の深度を拡大し、AIと行動分析において225件の特許を追加しました。

戦略的アライアンスも重要な役割を果たしています。CrowdStrikeとFortinetはエンドポイント検知と次世代ファイアウォールのワークフローを組み合わせ、デバイスからネットワークエッジまでの相関テレメトリを提供しています。AT&TはPalo Alto NetworksとDynamic Defense™で協力し、5G接続とPrisma SASEを統合して小規模オフィスのバックホールセキュリティを実現しています。

この結果生じた環境は、プラットフォームの幅広さ、深い自動化、オープンAPIを提供するベンダーに有利です。ポイントソリューションを超えて進化できない企業は、顧客が総所有コストの低減と運用の簡素化を約束する統合スイートと比較評価するなか、市場での地位を失うリスクがあります。

マルチクラウドセキュリティソリューション業界リーダー

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

McAfee, LLC (Skyhigh Security)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GoogleがWizの320億USD買収を完了し、Google Cloudのマルチクラウドセキュリティカバレッジを拡大。

- 2025年2月:Palo Alto NetworksがCortex Cloudを発表し、Prisma CloudとCortex CDRを統合してハイブリッド環境全体でリアルタイム保護を実現。

- 2025年2月:Google CloudがCloud KMSに量子安全デジタル署名をリリースし、機密データの将来的な保護を強化。

- 2024年11月:WizがDazzを4億5,000万USDで買収し、クラウド脆弱性の修復を自動化。

グローバルマルチクラウドセキュリティソリューション市場レポートの調査範囲

| ソフトウェア |

| サービス |

| クラウドワークロード保護プラットフォーム(CWPP) |

| クラウドアクセスセキュリティブローカー(CASB) |

| クラウドセキュリティポスチャー管理(CSPM) |

| クラウドインフラストラクチャエンタイトルメント管理(CIEM) |

| ウェブアプリケーション・クラウドファイアウォール |

| 暗号化とトークン化 |

| アイデンティティおよびアクセス管理(IAM) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド・マルチクラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| 製造業 |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| セキュリティタイプ別 | クラウドワークロード保護プラットフォーム(CWPP) | ||

| クラウドアクセスセキュリティブローカー(CASB) | |||

| クラウドセキュリティポスチャー管理(CSPM) | |||

| クラウドインフラストラクチャエンタイトルメント管理(CIEM) | |||

| ウェブアプリケーション・クラウドファイアウォール | |||

| 暗号化とトークン化 | |||

| アイデンティティおよびアクセス管理(IAM) | |||

| 展開モード別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド・マルチクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびeコマース | |||

| 製造業 | |||

| 政府および公共部門 | |||

| エネルギーおよびユーティリティ | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マルチクラウドセキュリティソリューション市場の現在の価値は?

市場は2025年に70億5,700万USDと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

CAGR 19.8%で成長し、2030年までに186億8,000万USDに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスはマネージドセキュリティの専門知識への需要の高まりにより、CAGR 24.3%で拡大しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域はデジタル政府イニシアチブとデータ主権法を背景に、CAGR 22.9%で成長すると予測されています。

クラウドインフラストラクチャエンタイトルメント管理が注目を集めている理由は?

CIEMは断片化したクラウドアイデンティティ全体での過剰な権限に対処し、2030年にかけてCAGR 22.6%で成長すると予測されています。

最終更新日: