量子暗号市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

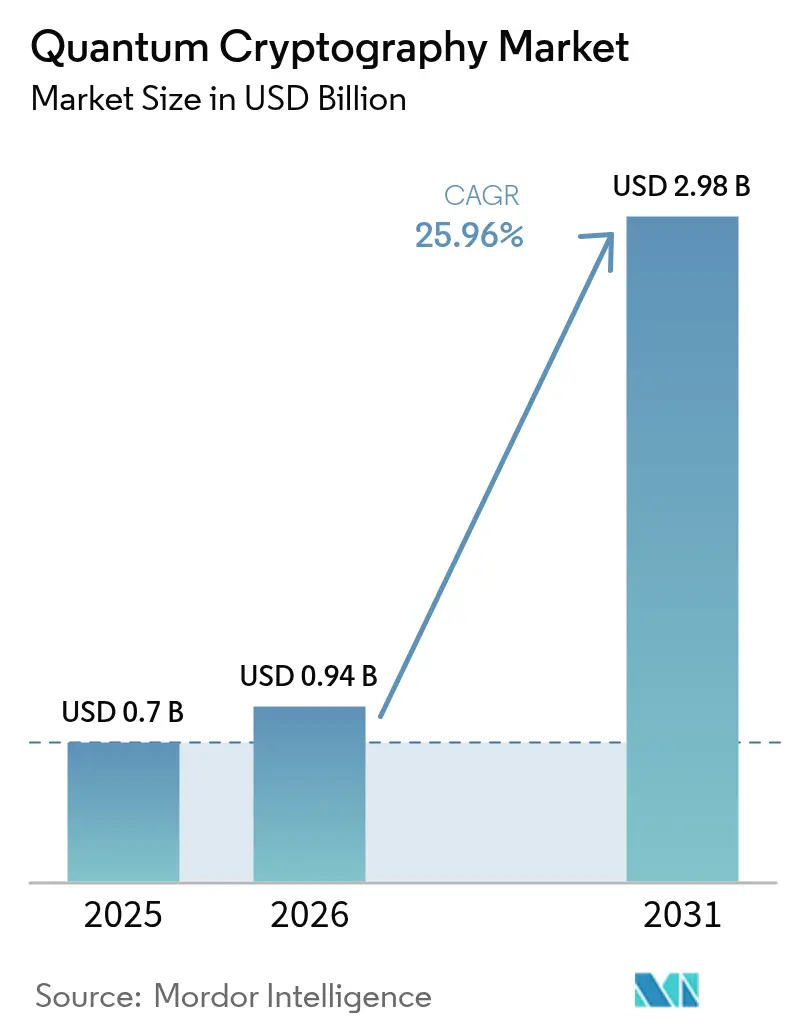

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 25.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる量子暗号市場分析

量子暗号市場規模は、2025年の7億USDおよび2026年の9億4,000万USDから、2031年までに29億8,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 25.96%を記録すると予測されます。この急成長は、耐量子脅威が企業に対して古典的な暗号化から量子安全技術への移行を迫るスピードを反映しています。重要インフラに関する政府の義務付け、量子鍵配送(QKD)パイロットネットワークの商業化、および光子コンポーネントのスタートアップへの継続的なベンチャー資金が相まって、導入を加速させています。専用の単一光子源および検出器が量子対応コード解読を阻止する唯一の実証済み手段であるため、ハードウェアが初期予算を依然として主導していますが、統合の複雑さが増すにつれてサービス収益が製品を上回り始めています。地域別の勢いも同様に不均一であり、北米が2025年の支出において最大のシェアを占めた一方、アジア太平洋地域は最も野心的なバックボーンプロジェクトを拡大しており、標準設定とベンダーエコシステムにおいてファーストムーバーの優位性を獲得しています。

主要レポートの要点

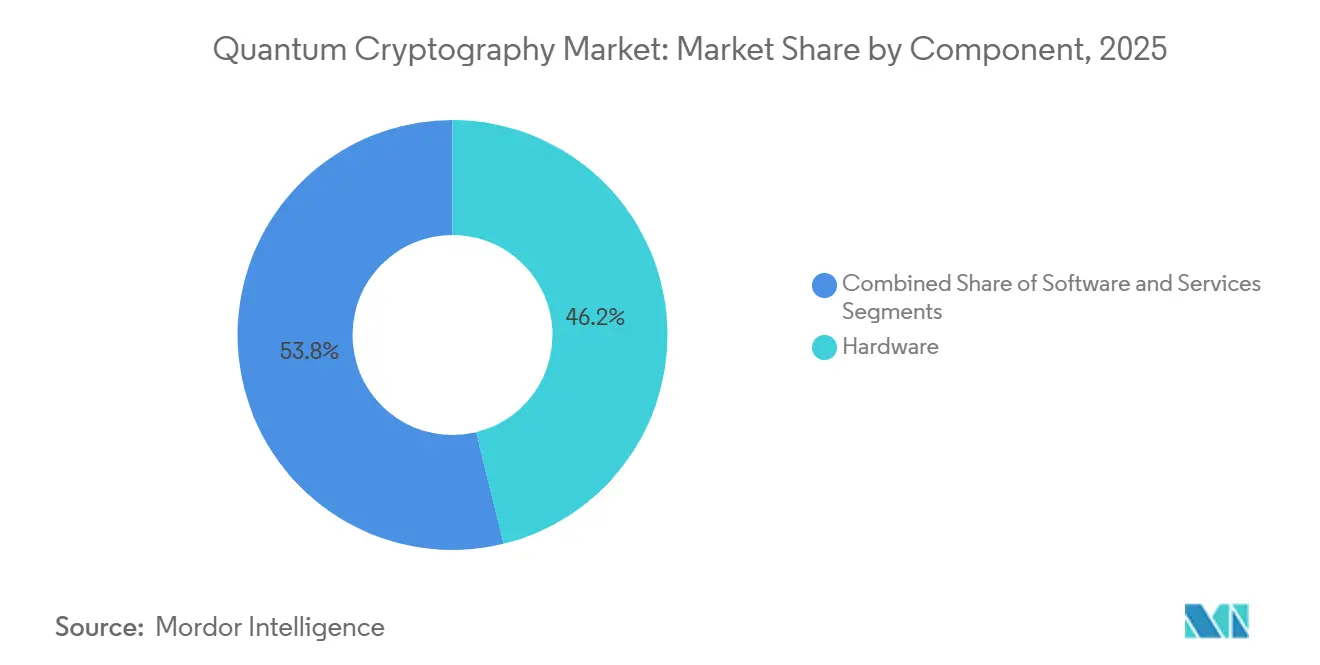

コンポーネント別では、ハードウェアが2025年の収益の46.19%を占め、一方でサービスは企業が量子セキュリティ運用をアウトソーシングするにつれて2031年にかけてCAGR 26.67%で成長しています。

- 技術別では、QKDが2025年の収益の54.16%を占め、量子セキュア通信プラットフォームは2031年にかけてCAGR 26.91%で拡大すると予測されます。

- 展開モード別では、オンプレミスアーキテクチャが2025年の導入の57.58%を占め、ハイブリッドモデルは2031年にかけてCAGR 26.48%で成長すると予測されます。

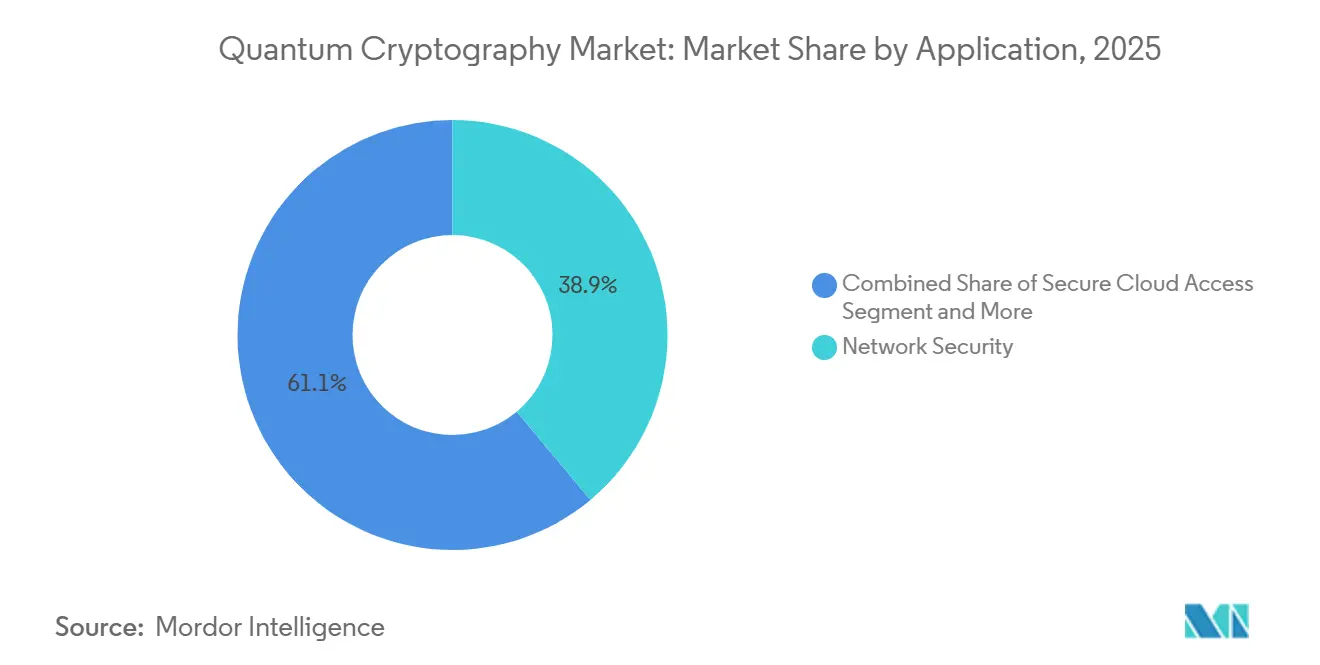

- アプリケーション別では、ネットワークセキュリティが2025年に38.91%のシェアでトップとなり、セキュアクラウドアクセスは2026〜2031年にかけてCAGR 26.71%で成長すると予測されます。

- エンドユーザー別では、ITおよび通信が2025年の支出の31.78%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 26.83%で成長する見込みです。

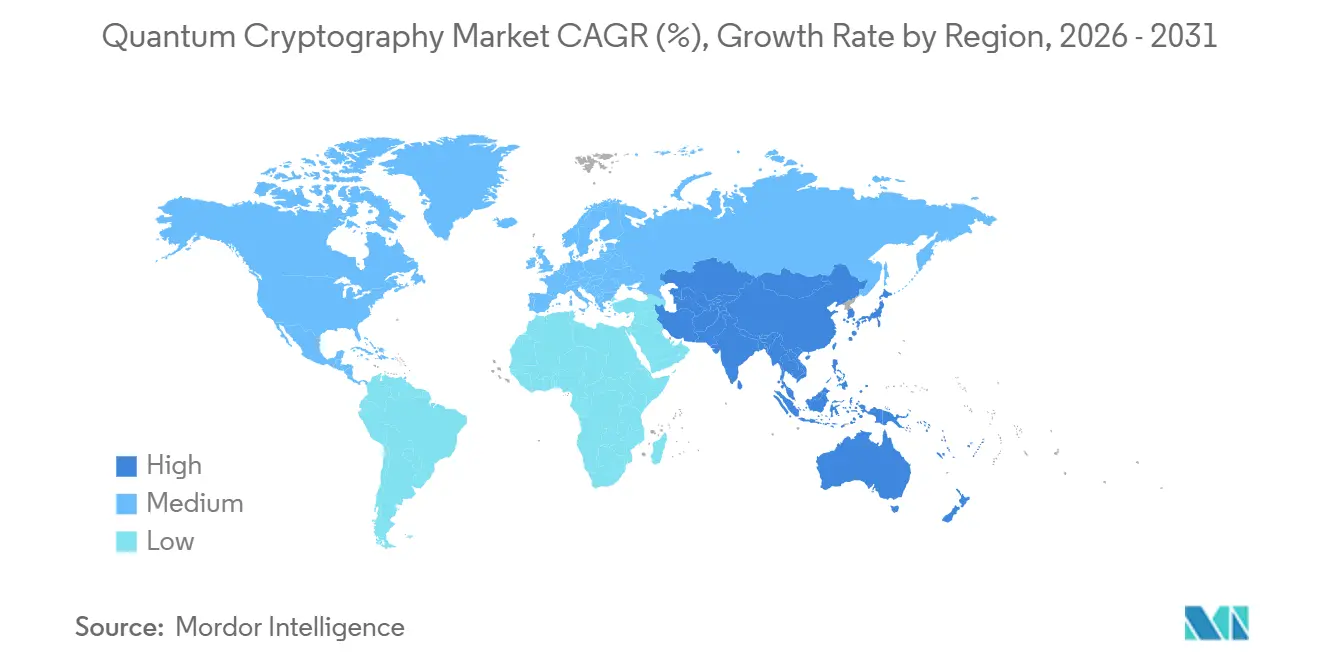

- 地域別では、北米が2025年の収益の36.67%を占め、アジア太平洋地域は2026〜2031年にかけてCAGR 27.01%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の量子暗号市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 量子対応サイバー攻撃の増加 | +5.20% | 北米および欧州で深刻な露出を伴うグローバル | 短期(2年以内) |

| 量子通信インフラへの政府資金援助 | +4.80% | APACコア(中国、日本、韓国)、EUおよび北米への波及 | 中期(2〜4年) |

| 5GおよびIoTエコシステムにおける量子安全セキュリティの必要性 | +4.10% | 5Gスタンドアローンネットワークを展開する都市圏に集中したグローバル | 中期(2〜4年) |

| ETSIおよびITUにおける標準化の進展による相互運用可能なQKDの実現 | +3.70% | 欧州および北米、APACでの段階的な採用 | 長期(4年以上) |

| 商業パイロットを加速する量子ネットワークテストベッドの出現 | +3.30% | 北米、EU、中国、日本 | 短期(2年以内) |

| 自動化された鍵オーケストレーションのためのQKDとソフトウェア定義ネットワーキングの融合 | +2.90% | 北米および欧州のクラウドネイティブ企業が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

量子対応サイバー攻撃の増加

敵対者が将来の復号化のために暗号化されたトラフィックを取得するインシデントは2025年に急増し、議論を理論的リスクから運用上のリスクへと移行させました。金融機関、防衛主要企業、クラウドプロバイダーは、QKDと耐量子暗号の両方のロードマップを加速させることで対応しました。[1]米国サイバーセキュリティ・インフラセキュリティ庁、「量子脅威評価2025」、cisa.gov 取締役会は現在、「今収集して後で復号化する」リスクについて四半期ごとに報告を受けており、より広範なITリフレッシュサイクルに先立って量子安全アップグレードの予算を押し上げています。[2]米国国立標準技術研究所、「耐量子暗号標準化」、nist.gov 新しいサイバー保険から量子関連の侵害を除外する保険会社が緊急性を高めています。その結果、量子暗号市場は概念実証試験から企業全体への展開へと移行しています。

量子通信インフラへの政府資金援助

公共部門の資本は2025年に42億USDに達し、民間採用のリスクを軽減する全国規模のバックボーンを支援しました。中国の1万キロメートルの光ファイバーネットワーク、EUの主力となる国境を越えたリンク、米国の防衛衛星プロジェクト、および日本の都市圏展開はすべて、国内ベンダーのアンカーテナントを生み出しました。[3]中国科学技術省、「国家量子通信インフラ」、most.gov.cn これらの初期ネットワークは、長距離および都市圏距離にわたるパフォーマンスを検証し、商業的なサービスレベル契約を実証しました。補助金はまた、機関が相互運用可能な機器を要求したため標準化作業を加速させ、間接的にマルチサプライヤー戦略を評価する企業のベンダーロックインへの懸念を軽減しました。

5GおよびIoTエコシステムにおける量子安全セキュリティの必要性

5Gスタンドアローンアーキテクチャを使用するエッジデバイスは、典型的なデバイスライフサイクルをはるかに超えて価値を持ち続けるテレメトリおよび制御信号を送信します。古典的な鍵ローテーション間隔では将来の量子復号化を軽減できないため、オペレーターは基地局とゲートウェイに量子乱数生成器を組み込み始めています。限られた計算リソースを持つ産業用IoTエンドポイントは、高価なハードウェア交換を避けるために外部から配布された量子鍵にますます依存しています。その結果、低消費電力のQKDアプライアンスと管理された鍵オーケストレーションサービスへの構造的な需要が生まれ、量子暗号市場のアドレス可能な範囲がコアデータセンターリンクを超えて拡大しています。

ETSIおよびITUにおける標準化の進展による相互運用可能なQKDの実現

2024〜2025年にオープンAPIおよび認証チャネルプロトコルがリリースされたことで、既存のネットワーク管理スタック内でのマルチベンダー統合が可能になりました。以前は独自エコシステムを警戒していた大手銀行や通信事業者は、現在ETSI GS QKD-018準拠を義務付けるテンダーを発行しています。ISO/IEC 23837などの認証ブループリントが調達チェックリストに登場しており、中小規模のハードウェアメーカーに資格取得への明確な道筋を提供しています。相互運用性は切り替えコストを低下させ、価格競争を促進し、展開のリードタイムを短縮することで、量子暗号市場を中規模企業にとってより利用しやすいものにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| QKDハードウェアの高い展開・維持コスト | -3.40% | 南米およびアフリカのコスト重視市場で最も深刻なグローバル | 短期(2年以内) |

| 熟練した量子セキュリティ専門家の不足 | -2.80% | 新興市場で深刻なギャップを抱えるグローバル | 中期(2〜4年) |

| 光子コンポーネントのサプライチェーンのボトルネック | -2.10% | 東アジアの半導体ファブに依存する地域に集中したグローバル | 短期(2年以内) |

| 管轄区域をまたぐ量子チャネル認証フレームワークの不整合 | -1.60% | 多国籍企業における国境を越えた展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QKDハードウェアの高い展開・維持コスト

単一光子検出器、精密レーザー、および同期エレクトロニクスが限られた製造規模の希少コンポーネントであるため、ノードあたりの支出は50万USDを超えることが多いです。稼働時間には厳密な環境制御が必要なため、保守契約は実質的な運用支出を追加します。通貨の変動は新興市場での輸入価格をさらに押し上げ、手頃さのギャップを広げています。ベンダーは100ワット未満を消費するコンパクトな19インチラックユニットで対応していますが、コスト曲線は依然として従来のネットワーク機器を桁違いに下回っており、価格に敏感な地域での量子暗号市場の採用を遅らせています。

熟練した量子セキュリティ専門家の不足

世界中で5,000人未満の認定実務者が、企業のQKDネットワークの維持、耐量子鍵階層の設計、または量子安全スタックのセキュリティ情報・イベント管理プラットフォームへの統合を行っています。採用サイクルは約1年に及び、給与プレミアムは従来のサイバーセキュリティ職を60%以上上回っています。量子工学の大学院プログラムが確立されていない地域は、海外人材を輸入するかベンダーにアウトソーシングしており、コストと運用リスクの両方を増加させています。マネージドサービスモデルは不足を部分的に補いますが、規制当局がようやく対処し始めている鍵エスクローの懸念を引き起こします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑さの増大に伴いサービスが台頭

コンポーネント別の量子暗号市場規模では、ハードウェアが2025年の収益の46.19%をリードしており、専用の送信機、受信機、および光子スイッチを必要とした初期のネットワーク構築を反映しています。しかし、企業の増加するシェアは、機器、統合、および24時間365日の監視をバンドルした運用費用ベースのエンゲージメントを好んでいます。その結果、サービスはコンポーネントの中で最も速い26.67%のCAGRで2031年まで成長すると予測されており、より広範なITアウトソーシングトレンドを反映したサブスクリプションモデルによって支えられています。

サービスへの勢いは、内部の量子人材の不足と、鍵管理業務のサードパーティ監査を促す規制当局によっても推進されています。100ワット未満を消費するコンパクトなラックマウントQKDノードはコロケーションを簡素化しますが、単一光子検出器の日常的な調整は依然として専門的です。ベンダーがQKDソースを古典的な公開鍵インフラプラットフォームにリンクするAPIを公開するにつれてソフトウェアは成熟し続けていますが、管理されたオーケストレーションなしでは、多くの企業はまだポリシーを運用化するのに苦労しています。フィールド経験が蓄積されるにつれて、サービスカタログには量子リスク評価、自動化された鍵ライフサイクル管理、およびコンプライアンスレポートが含まれるようになり、量子暗号市場の提供を充実させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:プラットフォームがスタンドアローンQKDを上回る

量子鍵配送は、情報理論的な鍵交換のための唯一の実地検証済み手法であるため、2025年の技術支出の54.16%を占めました。しかし、統合された量子セキュア通信プラットフォームは、顧客がQKDチャネル、耐量子暗号、および量子乱数生成器を統合するユニファイドダッシュボードを求めるにつれて、2031年にかけてCAGR 26.91%という最高の成長を記録するはずです。このプラットフォームアプローチは運用上のサイロを削減し、セキュリティチームがすでにファイアウォールとVPNコンセントレーターを管理する方法と一致しています。

耐量子暗号ソフトウェアの量子暗号市場シェアは、特にファイバー距離や予算の制約がQKDを妨げる場合に、NIST(米国国立標準技術研究所)のアルゴリズム標準化に続いて拡大しています。QRNGシリコンはハードウェアセキュリティモジュール内に組み込まれており、サイドチャネルを介して悪用されるエントロピーギャップを解消しています。最後に、衛星QKDはデモンストレーションから限定的な商業パイロットへと移行し、光ファイバーバックボーンが不足している地域にグローバルカバレッジを提供しています。これらのモダリティが組み合わさることで、量子セキュリティは異質な追加機能ではなく統合された機能として再定義されています。

展開モード別:ハイブリッドアーキテクチャがデフォルトとして台頭

銀行、防衛機関、および重要インフラオペレーターがレイテンシに敏感なアプリケーションを管理するため、オンプレミス導入が2025年の収益の57.58%を占めました。しかし、ハイブリッドモデルはCAGR 26.48%で最も速く成長するセグメントであり、データ主権の要求とパブリッククラウドの弾力性のバランスを取っています。クラウドプロバイダーは現在、QRNGと耐量子VPNゲートウェイを公開しており、企業はアプリケーションを再設計することなく量子安全チャネルを仮想プライベートクラウドに拡張できます。

欧州の金融機関がこの変化を示しています。そのコアバンキングシステムは専用のQKDリンクを持つオンプレミスに残っていますが、分析ワークロードは格子ベースの暗号化とクラウドエッジQKDノードによって保護されたクラウドインスタンスを活用しています。この分割展開は、ワークロードの機密性に合わせてセキュリティ制御を調整しながら俊敏性を維持します。より多くの産業がマルチクラウド戦略を採用するにつれて、オンプレミス、エッジ、クラウドドメインにわたって量子鍵を動的に割り当てるオーケストレーターが量子暗号市場進化の次のフェーズを定義するでしょう。

アプリケーション別:セキュアクラウドアクセスが最大の成長エンジンに

境界防御が量子安全強化の最前線にあったため、ネットワークセキュリティが2025年の支出の38.91%を支配しました。しかし、ゼロトラストアーキテクチャが場所に関係なくすべてのフローの継続的な認証と暗号化を要求するにつれて、セキュアクラウドアクセスはCAGR 26.71%で拡大すると予測されています。セキュアクラウドアクセスの量子暗号市場規模は、多国籍企業がSaaS、サービスとしてのプラットフォーム、およびオンプレミス資産にわたってデータを同期するにつれて加速するでしょう。

アプリケーションセキュリティチームはマイクロサービスメッシュにNIST承認の耐量子アルゴリズムを組み込んでおり、データベース管理者はQRNG生成鍵を保存時の暗号化ポリシーに統合しています。ヘルスケアプロバイダーはすでに量子安全クラウドゲートウェイを使用して遠隔医療セッションとゲノム分析パイプラインを保護しています。その結果、クラウド指向ワークロードの量子暗号市場シェアは、2025年の小さなベースから10年末までに主流採用へと上昇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ヘルスケアがパイロットから急速な拡大へ

通信事業者が量子セキュア接続を消費および再販するため、ITおよび通信が2025年の収益の31.78%を生み出しました。次の成長エンジンはヘルスケアおよびライフサイエンスであり、病院が不変のゲノムデータと遠隔医療セッションを保護するにつれて、2031年にかけてCAGR 26.83%で成長すると予測されています。規制機関は患者プライバシーの侵害を存続上の脅威として扱い、量子安全アップグレードへの迅速な予算配分を促しています。

銀行は引き続きQKDを銀行間決済経路に拡張していますが、多くはすでに初期の都市圏リンクを完了しており、増分支出をマネージドサービスにシフトしています。防衛機関は、特に衛星QKDにおいて戦略的なアンカー顧客であり続けています。エネルギー公益事業者は現在、SCADAリンク向けの軽量QKDアプライアンスをパイロット試験しており、運用技術環境が量子暗号市場のアドレス可能なプールを拡大していることを示しています。

地域分析

北米は、金融サービスおよび防衛分野への早期展開により、2025年の収益の36.67%を占め、量子暗号市場をリードしました。活動は、連邦資金と強力なベンチャーエコシステムに支えられた都市圏の光ファイバー回廊と実験的な衛星リンクの両方にわたっています。欧州はEU量子フラッグシップを活用して国境を越えた認証を調和させ、地域ベンダークラスターに補助金を提供することで僅差で続いています。パリ・ベルリン・ウィーン間のリンクからのパフォーマンスベンチマークはすでにブロック全体の調達基準にフィードバックされています。

アジア太平洋地域は最も速く成長する地域であり、中国の国家バックボーン、日本の東京・大阪間の都市圏構築、および韓国のQRNG対応5G基地局ネットワークに牽引されて、CAGR 27.01%と予測されています。これらのプロジェクトは国内サプライチェーンを構築し、コンポーネントコストを低下させ、地域標準化機関の影響力を加速させています。

中東およびアフリカ市場は初期段階にありますが、湾岸のスマートシティ構想が金融ハブと重要インフラを保護するために政府系ファンドを配分するにつれて戦略的に重要です。ラテンアメリカは不均一に進展しており、ブラジルのパイロット政府ネットワークは光子検出器の不足によりスケジュールが遅延しており、サプライチェーンの脆弱性が依然として地域展開を形成していることを示しています。

競合環境

量子暗号市場は中程度の断片化を示しており、上位3社のベンダーが世界収益の40%未満を支配しています。ID Quantique、Toshiba、QuantumCTekは実証済みのQKDパフォーマンスを通じてアンカープロジェクトを確保し、一方でKETS Quantum SecurityやQuNu Labsなどの挑戦者はチップスケールQRNGモジュールとエッジフレンドリーなフォームファクターで差別化しています。既存企業は検出器不足をヘッジしコスト優位性を確保するためにコンポーネントサプライヤーを垂直統合しており、この傾向は純粋なソフトウェアスタートアップへの参入障壁を高める可能性があります。

特許出願は2025年に320件を超え、フォトニック集積回路と鍵管理プロトコルをカバーしています。クラウドハイパースケーラーはより広範なプラットフォームに量子安全サービスを組み込み始めており、基本的な機能を商品化してハードウェアスペシャリストに付加価値のあるオーケストレーションソフトウェアの開発を迫っています。

したがって、合併・買収はハードウェアとソフトウェアの融合に傾いており、ベンダーは企業のシングルペインオブグラス管理への要望を満たすエンドツーエンドのスタックを提供しようとしています。

量子暗号産業リーダー

QuintessenceLabs Pty Ltd

Crypta Labs Limited

ID Quantique SA

MagiQ Technologies, Inc.

NuCrypt LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IBM、タタ・コンサルタンシー・サービシズ、およびアンドラ・プラデーシュ州政府が、156量子ビットのヘロンプロセッサを搭載したインド最大の量子コンピューターの展開計画を発表しました。

- 2025年4月:QuintessenceLabs Pty Ltdがオーストラリア国家再建基金公社からグローバル展開加速のために1,500万USDを確保しました。

- 2025年3月:ETSIが効率的な量子安全ハイブリッド鍵交換のためのTS 104 015をリリースしました。

- 2025年3月:VodafoneとIBMがモバイルネットワークに耐量子セキュリティを組み込むためにパートナーシップを締結しました。

世界の量子暗号市場レポートの範囲

量子暗号市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術(量子鍵配送、耐量子暗号、量子乱数生成、量子セキュア通信プラットフォーム)、展開モード(オンプレミス、クラウド、ハイブリッド)、アプリケーション(ネットワークセキュリティ、アプリケーションセキュリティ、データベース・ストレージセキュリティ、セキュアクラウドアクセス、その他のアプリケーション)、エンドユーザー(ITおよび通信、BFSI、政府および防衛、ヘルスケアおよびライフサイエンス、エネルギーおよびユーティリティ、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 量子鍵配送(QKD) |

| 耐量子暗号(PQC) |

| 量子乱数生成(QRNG) |

| 量子セキュア通信プラットフォーム |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| データベース・ストレージセキュリティ |

| セキュアクラウドアクセス |

| その他のアプリケーション |

| ITおよび通信 |

| BFSI |

| 政府および防衛 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | 量子鍵配送(QKD) | |

| 耐量子暗号(PQC) | ||

| 量子乱数生成(QRNG) | ||

| 量子セキュア通信プラットフォーム | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| アプリケーション別 | ネットワークセキュリティ | |

| アプリケーションセキュリティ | ||

| データベース・ストレージセキュリティ | ||

| セキュアクラウドアクセス | ||

| その他のアプリケーション | ||

| エンドユーザー別 | ITおよび通信 | |

| BFSI | ||

| 政府および防衛 | ||

| ヘルスケアおよびライフサイエンス | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

量子暗号は2026年から2031年にかけて何%のCAGRを記録しますか?

量子暗号市場は2026〜2031年にかけてCAGR 25.96%で成長すると予測されています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

中国、日本、韓国が国家バックボーンを拡大するにつれて、アジア太平洋地域はCAGR 27.01%で拡大すると予測されています。

最も速く成長するコンポーネントセグメントはどれですか?

企業が複雑な量子セキュリティ運用をアウトソーシングしているため、サービスはCAGR 26.67%で拡大する見込みです。

最も高い成長ポテンシャルを示すアプリケーションはどれですか?

マルチクラウド環境全体でのゼロトラスト義務付けにより、セキュアクラウドアクセスがCAGR 26.71%でトップとなっています。

ヘルスケアが採用を加速している理由は何ですか?

ゲノムデータベースと遠隔医療サービスは、厳格なプライバシー規制に準拠するために量子安全暗号化を必要としており、ヘルスケア支出においてCAGR 26.83%を牽引しています。

ベンダー競争はどの程度集中していますか?

上位5社が世界収益の60%強を占めており、市場の集中スコアは6となっています。

最終更新日: