ネットワーク暗号化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

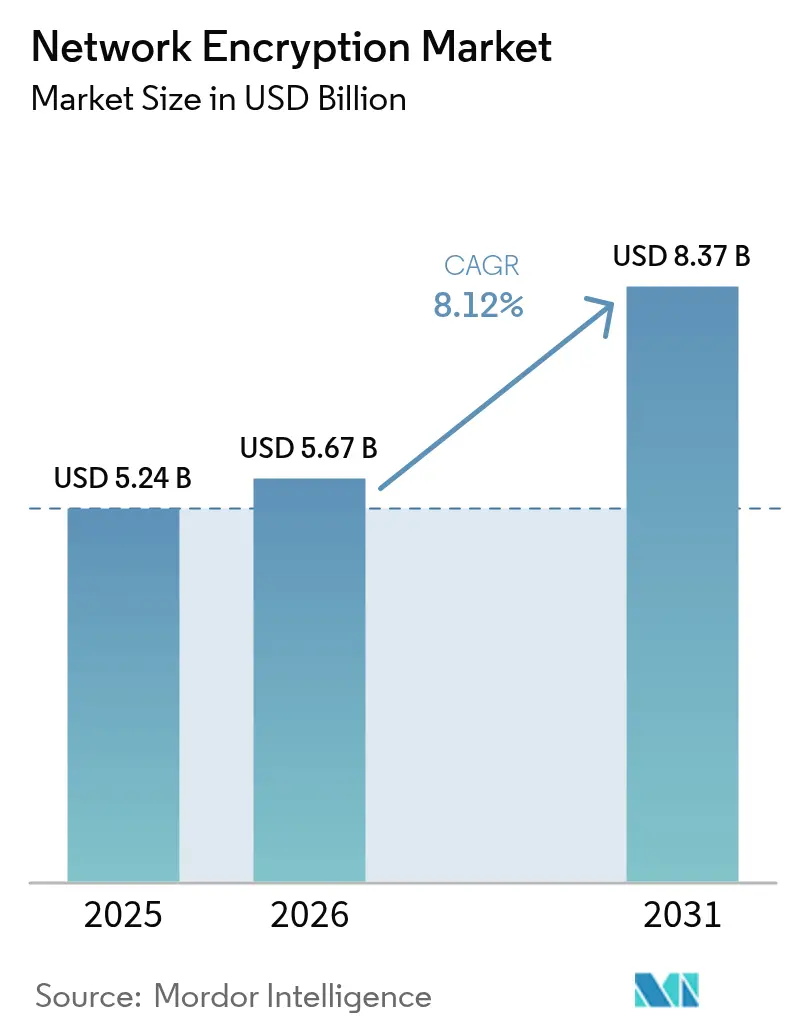

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 8.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク暗号化市場分析

ネットワーク暗号化市場は、2025年の52億4,000万米ドルから2026年には56億7,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率8.12%で成長して2031年には83億7,000万米ドルに達すると予測されています。量子コンピューティングの脅威の高まり、ゼロトラストアーキテクチャへの移行、および規制要件の厳格化が相まって、高度な暗号化制御に対する堅調な需要軌道を維持しています。企業は商業的に実用可能な量子コンピュータの登場に先駆けて、量子耐性アルゴリズムの導入を急いでいます。一方、5Gの展開とクラウド導入の加速により、回線速度で暗号化が必要な大量のトラフィックが生成されています。ハードウェアアクセラレーション型ソリューションは超低遅延ユースケースにとって依然として不可欠ですが、ソフトウェア定義型およびマネージド暗号化プラットフォームの急速な台頭は、柔軟な消費モデルへの長期的な移行を示しています。ベンダーの差別化は、アイデンティティプラットフォームとのシームレスな統合、自動化された鍵管理、およびポスト量子標準の第一波へのサポートに一層依存するようになっています。

レポートの主要なポイント

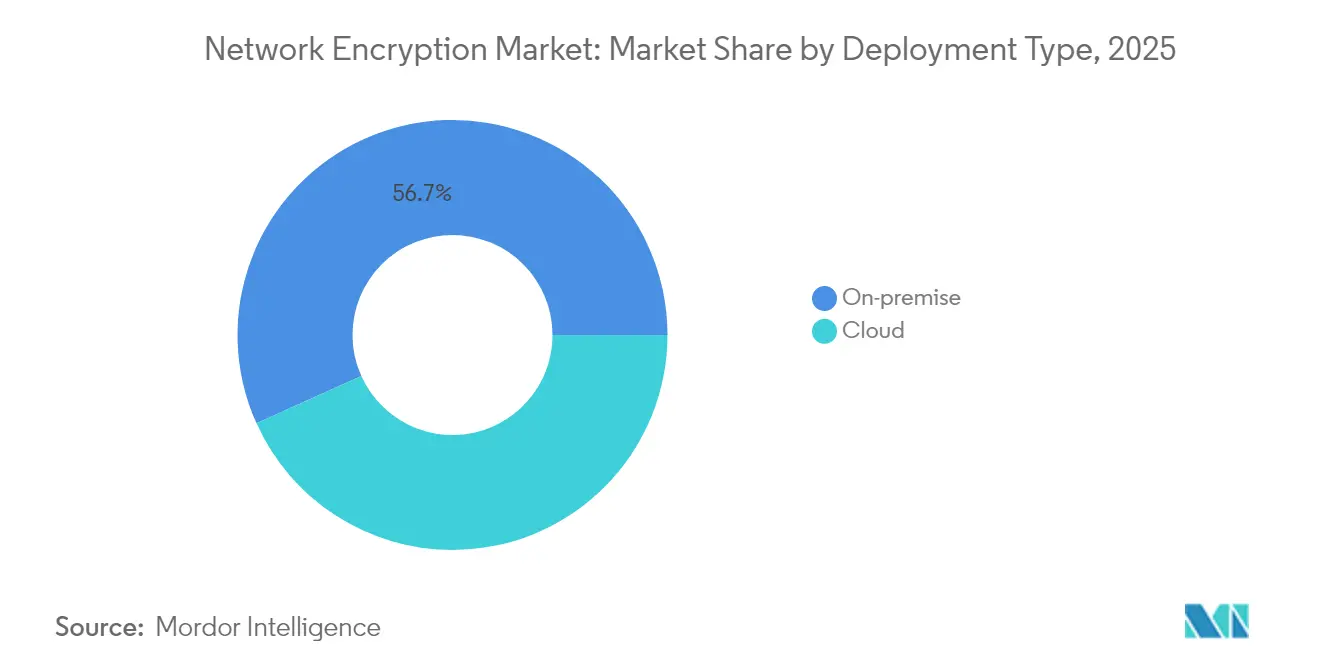

- 展開タイプ別では、オンプレミスソリューションが2025年のネットワーク暗号化市場シェアの56.74%を占め、一方でクラウド実装は2031年にかけて年平均成長率9.87%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のネットワーク暗号化市場規模の49.01%を占め、ソリューションおよびサービスは2026年から2031年にかけて年平均成長率10.05%で最も速い成長を記録しました。

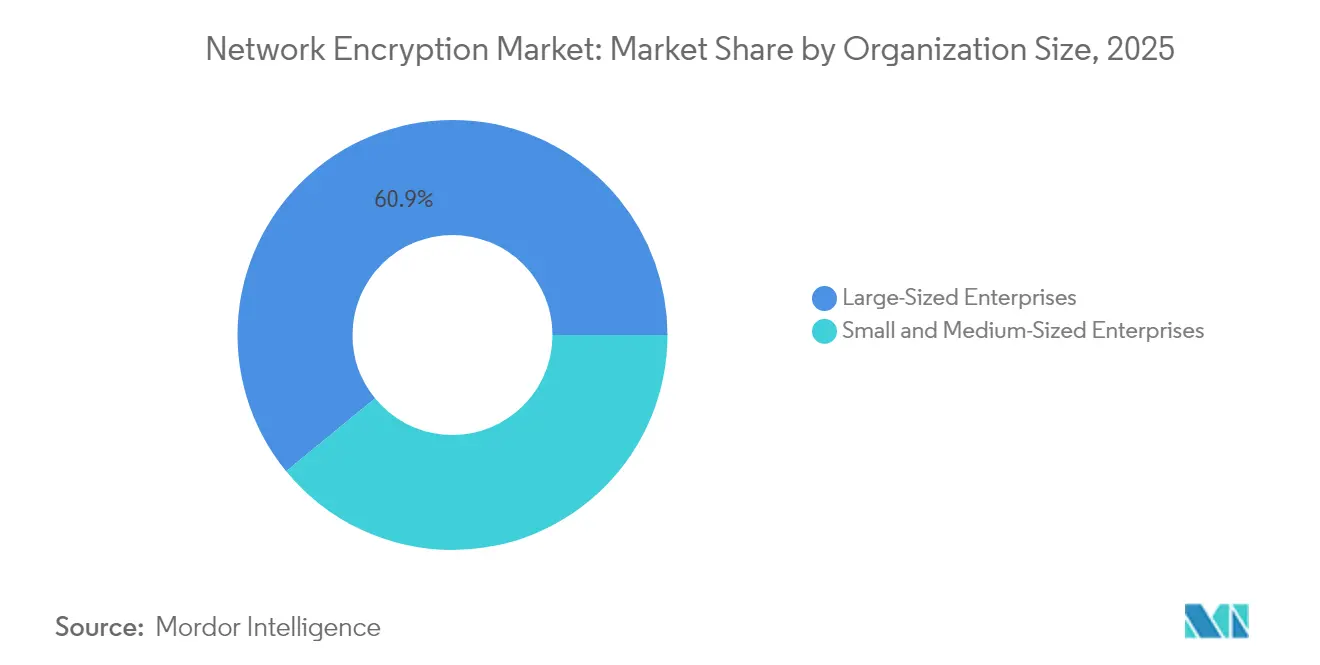

- 組織規模別では、大企業が2025年に60.92%の収益シェアを占めましたが、中小企業セグメントは年平均成長率9.94%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に27.35%のシェアでトップとなり、ヘルスケアは2031年にかけて年平均成長率8.49%で成長すると予測されています。

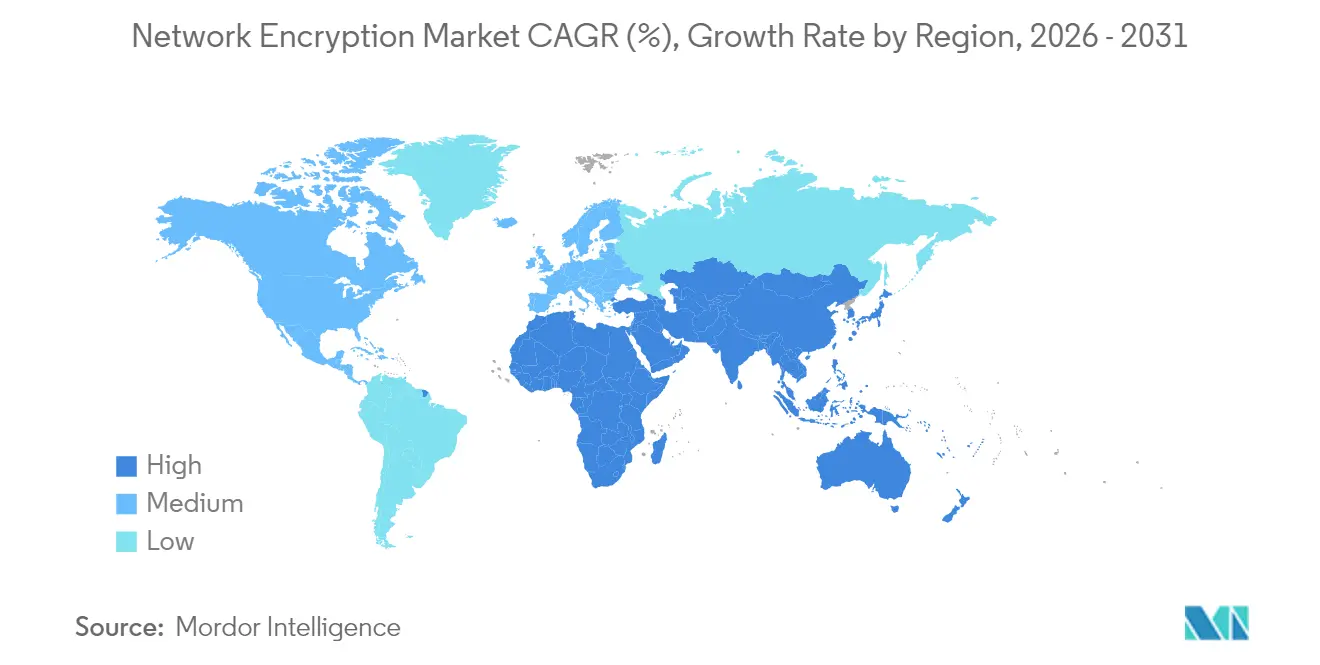

- 地域別では、北米が2025年に33.45%のシェアを維持し、アジア太平洋地域は2031年にかけて地域別最高の年平均成長率8.86%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のネットワーク暗号化市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワークセキュリティ侵害件数の増加 | +2.1% | 北米および欧州に重点を置いたグローバル規模 | 短期(2年以内) |

| クラウドベースのワークロードの導入加速 | +1.8% | 北米およびアジア太平洋地域が牽引するグローバル規模 | 中期(2〜4年) |

| 高速インライン暗号化が必要な5G展開の急増 | +1.5% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2〜4年) |

| GDPRおよびHIPAAなどのコンプライアンス規制 | +1.2% | 主に欧州および北米、アジア太平洋地域への拡大 | 長期(4年以上) |

| 量子コンピューティングの脅威に対する懸念の高まり | +0.9% | 北米および欧州での早期導入を伴うグローバル規模 | 長期(4年以上) |

| ゼロトラストアーキテクチャの導入拡大 | +0.8% | 北米および欧州、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットワークセキュリティ侵害件数の増加

2024年にはランサムウェアキャンペーンおよび国家支援型侵入の頻度と巧妙さが増し、経営層は転送中データチャネルにおける暗号化投資の加速を迫られています。米国、欧州、およびいくつかのアジア太平洋地域の法域における情報漏洩開示法は、ネットワーク転送中の個人データが保護されていない場合に多額の罰則を課しており、企業は外部通信とともに内部の東西方向トラフィックも暗号化するよう促されています。損害保険会社は保険約款を厳格化し、包括的な暗号化カバレッジを証明できる契約者にのみ保険料の割引を付与しています。その結果、調達チームはネットワークレベルの暗号化を任意の安全対策ではなく基本的な管理策として扱うようになり、IT予算全体が削減されるときでさえ継続的な支出を促しています。導入が容易なアプライアンスと自動化されたポリシーエンジンを提供できるベンダーが急速に支持を得ています。

クラウドベースのワークロードの導入加速

クラウド移行により暗号化の俊敏性が新たに重視されるようになりました。ワークロードがマルチクラウドのフットプリント全体で数秒以内に起動・停止するためです。クラウドネイティブのネットワーキングサービスに高度な暗号化が組み込まれ、セキュリティチームが鍵ガバナンスを一元化しながら、アプリケーションオーナーがDevOpsの速度を維持できるようになっています。[1]アマゾン ウェブ サービス、「新しいAmazon VPC Lattice:サービス間の接続性、セキュリティ、およびモニタリングの簡素化」、amazon.comサービスメッシュフレームワークは透過的なTLS終端を統合し、開発者が暗号化呼び出しをコーディングする必要性をなくしています。従量課金制の料金体系は中小企業への参入障壁を下げ、資本投資なしで大規模企業と同等のセキュリティ体制を実現可能にしています。その結果、クラウド中心の暗号化プラットフォームは二桁の成長を経験し、サービスとしての鍵管理(キー・マネジメント・アズ・ア・サービス)の補完的な需要を牽引しています。

高速インライン暗号化を必要とする5G展開の急増

3GPP標準のリリース17はネットワークスライシングのエンドツーエンド暗号化を義務付けており、事業者は100 Gbps以上の速度で回線速度の暗号化を展開することを促されています。[2]第3世代パートナーシッププロジェクト、「リリース17仕様」、3gpp.org装置ベンダーは基地局およびコアルーターに専用の暗号処理プロセッサを組み込み、遅延を引き起こす別体のアプライアンスを不要にしています。自律型ロボットから遠隔手術に至る産業用5Gユースケースは1ミリ秒未満の遅延しか許容できないため、通信事業者はスイッチングシリコンと暗号化エンジンを単一チップセットに組み合わせたハードウェアを好みます。したがって、暗号化対応の5Gインフラへの設備投資は複数年にわたる需要を形成しており、特にグリーンフィールド展開がより一般的なアジア太平洋地域でその傾向が顕著です。

GDPRおよびHIPAAなどのコンプライアンス規制

規制当局はベストプラクティスの推奨事項ではなく明示的な要件として、保存時および転送時の暗号化をますます明記するようになっています。GDPRのもとで、欧州連合全域の監督当局は、組織がネットワーク転送中に個人データを保護しなかった場合に数百万ユーロ規模の制裁金を課しています。米国では、2025年のHIPAAプライバシールールの改訂により保護医療情報の定義が拡大され、適用対象機関はすべてのテレヘルストラフィックを暗号化することが求められています。同様の規定はインドのデジタル個人データ保護法およびブラジルのLGPD(一般データ保護法)にも見られ、暗号化導入のグローバルな最低基準を引き上げる調和効果をもたらしています。コンプライアンスチームは今や、証明書ライフサイクルの自動化と一元化された監査ログを不可欠な機能として捉えており、単一のコンソール内でポリシー、鍵管理、およびレポーティングを統合するプラットフォームベンダーに恩恵をもたらしています。[3]欧州委員会、「サイバーレジリエンス法」、europa.eu

阻害要因の影響分析*

| 阻害要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク暗号化ソリューションの高い導入コスト | -1.4% | 新興市場の中小企業により強い圧力をかけるグローバル規模 | 短期(2年以内) |

| 高速ネットワークにおけるパフォーマンスのオーバーヘッドと遅延の懸念 | -1.1% | グローバル規模、特に高頻度取引および産業用制御環境で深刻 | 中期(2〜4年) |

| マルチベンダー環境における相互運用性の複雑さ | -0.9% | グローバル規模、特に異種インフラを運用する大企業で顕著 | 中期(2〜4年) |

| 熟練した暗号化技術者の不足 | -0.7% | グローバル規模、アジア太平洋地域およびラテンアメリカで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク暗号化ソリューションの高い導入コスト

包括的な展開には専用アプライアンス、コンサルティングサービス、およびスタッフトレーニングが必要となることが多く、中規模企業のプロジェクト支出は50万米ドルから500万米ドル以上に及びます。輸入ハードウェアの価格が現地通貨の変動によって膨らむ新興経済圏では、予算への圧力がより深刻です。さらに、レガシースイッチおよびルーターには組み込みの暗号化アクセラレーションが欠如している場合があり、高額なインフラの更改を余儀なくされます。マネージドサービスは資本負担を軽減しますが、中小企業は依然として継続的なサブスクリプション費用に苦慮しています。その結果、価格に敏感な購買担当者はプロジェクトを延期するか範囲を縮小し、規制対象業種以外のセグメントにおける短期的な普及を制限しています。

高速ネットワークにおけるパフォーマンスのオーバーヘッドと遅延の懸念

高頻度取引フィードや製造制御ループを暗号化すると、ホップごとに50〜200マイクロ秒の遅延が加わります。これは、成否をシングルデジットのマイクロ秒単位で測るアプリケーションにとって許容できない遅延です。ハードウェアアクセラレーションが存在する場合でも、暗号化処理によって消費されるCPUサイクルにより、全体のスループットが10〜30%低下する可能性があります。事業者はパフォーマンスを維持するために選択的な暗号化を採用し、重要度の低いトラフィックを保護されないままにすることがあり、これが全体的な対応可能支出を制限しています。したがってベンダーは、電力消費を急増させることなく遅延のギャップを埋める軽量暗号、パイプラインアーキテクチャ、およびFPGAベースのオフロードを革新する圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

クラウド実装は2031年にかけて最速の年平均成長率9.87%を記録する見込みである一方、オンプレミス展開は依然として2025年のネットワーク暗号化市場シェアの56.74%を占めています。レガシーアプリケーションの大規模な既存基盤と、BFSIおよび政府セクターにおける厳格なデータ主権規則がオンプレミス需要を下支えする一方、新しいデジタルサービスはデフォルトでクラウドネイティブな暗号化ソリューションを採用しています。主要プロバイダーは鍵ライフサイクル管理と証明書の自動ローテーションをバンドルし、セキュリティチームの運用負担を軽減しています。

ミッションクリティカルなワークロードをオンサイトに保持しつつ、開発、アナリティクス、および顧客向けサービスをクラウドバックボーン経由でルーティングする組織が増えるにつれ、ハイブリッドパターンが台頭しています。この二速アーキテクチャにより、購買担当者は既存の投資を放棄することなく消費ベースの暗号化を試験することができます。オンプレミス機器とパブリッククラウドの仮想アプライアンスにわたって拡張できる統合ポリシーエンジンを提供するベンダーがアカウントの囲い込みに成功しています。ポスト量子アルゴリズムが主流になるにつれ、クラウドプラットフォームはより迅速なアップグレードサイクルを提供し、長期的にはホスト型暗号化モデルへのボリューム移行を促す可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:ソフトウェア定義型ソリューションが市場ダイナミクスを再編

超高速リンクが回線速度のパフォーマンスを維持するためにASICおよびFPGAに依存し続けているため、ハードウェアは2025年のネットワーク暗号化市場シェアの49.01%を維持しています。しかしソリューションおよびサービスセグメントは年平均成長率10.05%を記録しており、柔軟なソフトウェア制御型セキュリティへのシフトを示しています。企業はインフラストラクチャーアズアコードのワークフローと統合するAPIドリブンのオーケストレーションを重視しており、数秒以内にトンネルの動的生成とポリシー変更を可能にしています。

マネージドセキュリティサービスプロバイダーは、脅威検出、証明書自動化、およびゼロトラストセグメンテーションを組み合わせたバンドルサービスに暗号化を統合しています。人工知能は鍵の使用パターンを分析し証明書の有効期限を予測することで、予期せぬ停止を削減する役割を担っています。モジュラーライセンスにより、顧客はフォークリフトアップグレードなしに帯域幅やアルゴリズムスイートを拡張することができます。予測期間中、チップレベルの暗号ブロックはコモディティ化する一方、差別化はソフトウェアアナリティクス、コンプライアンスレポーティング、および広範な統合機能へとシフトするでしょう。

組織規模別:クラウドアクセシビリティを通じた中小企業の導入加速

大企業は2025年の収益の60.92%を占め、複雑なグローバルネットワークと潤沢なセキュリティ予算を反映しています。しかしながら、中小企業は大きな初期コストを不要にする従量課金制モデルにより年平均成長率9.94%を示しています。クラウドマーケットプレイスでは、数回のクリックで展開可能なサービスとしての暗号化(エンクリプション・アズ・ア・サービス)バンドルが提供され、専門的な暗号化スタッフの必要性を排除しています。

ベンダーのマーケティングは規制への対応を強調し、HIPAA、PCI-DSS、およびGDPRの管理策にマッピングされたテンプレート化されたポリシーを提供しています。自動化されたダッシュボードはコンプライアンスのギャップを可視化し、人員が限られた企業の監査準備を支援しています。サイバー保険会社が補償条件を厳格化するにつれ、中小企業は暗号化を手頃な保険料の前提条件として認識するようになり、需要をさらに刺激しています。したがって高度な暗号化の民主化は、従来のハイセキュリティ業種を超えて対応可能なベースを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

BFSIは2025年に27.35%のシェアで最大の貢献セクターに留まり、決済、コアバンキング、および取引インフラの暗号化への持続的な投資に由来しています。ヘルスケアの年平均成長率8.49%は他の全産業を上回り、テレヘルスプラットフォームおよび電子健康記録が公共ネットワークを経由する機密データフローを生成しているためです。病院はランサムウェア事案の増加を受けて患者の機密保護のためにTLS 1.3および量子安全アルゴリズムへのアップグレードを進めています。

通信事業者も5GおよびエッジコンピューティングノードへのNW暗号化の組み込みにより、重要なプレイヤーとして台頭しています。政府および防衛機関は一貫した需要を維持しており、調達入札において国内での鍵生成と多要素認証を仕様として求めることが多いです。メディアおよびエンターテインメント企業は著作権侵害対策としてCDN(コンテンツデリバリーネットワーク)全体で高価値コンテンツを暗号化し、製造業者は工場とクラウドアナリティクスエンジン間の産業用IoTトラフィックを保護しています。分散型ワークフローへの産業横断的な依存により、ネットワーク暗号化市場は多様な収益構成を維持しています。

地域分析

北米は2025年の収益の33.45%を占め、早期のゼロトラスト導入、豊富なサイバーセキュリティ予算、および主要な暗号化ベンダーの大半との近接性に支えられています。2026年までの量子耐性移行を義務付ける連邦規制が国内アップグレードをさらに加速しています。米国の通信事業者も全国的な5Gプログラムにインライン暗号化をバンドルし、機器の更新サイクルを刺激しています。

アジア太平洋地域は、中国、インド、および東南アジアにおける大規模なクラウド投資に牽引され、2031年にかけて最速の年平均成長率8.86%を達成すると予測されています。地域の規制当局がデータレジデンシー規則を厳格化しており、企業はローカルに管理された鍵ストアを展開することを促されています。政府は量子研究および5Gインフラへの刺激資金を投じており、暗号化対応ハードウェアを間接的に補助しています。日本の金融機関は古典的暗号と格子ベース暗号を組み合わせたデュアルアルゴリズムスキームを試験運用しており、今後のポスト量子移行の波を予兆しています。

欧州はGDPRの罰則が継続的な暗号化支出を動機づける重要な市場であり続けています。間もなく施行されるサイバーレジリエンス法は接続製品に義務的なセキュリティ管理を拡大し、暗号化チャネルの範囲を間接的に広げます。ドイツおよびフランスの通信事業者はオープンRANの展開にトラフィックレイヤー暗号化を統合しており、スカンジナビア諸国は量子鍵配送バックボーンの早期トライアルを主導しています。中東・アフリカおよび南米でも導入拡大の兆しが見られますが、技術者不足と予算の制約により、顧客はマネージドサービスおよびクラウド展開モデルに向かっています。

規制環境

規制当局は、重要インフラ、政府ネットワーク、クラウドホスティング全般において、暗号化を単なる指針から監査可能な要件へと移行させている。欧州連合では、規則(EU)2024/2847(サイバーレジリエンス法)およびNIS2準拠を支援する実施規則(EU)2024/2690が、製品や事業者全体にわたる安全な通信とリスク管理措置の基準を高め、暗号化通信の利用拡大と鍵管理に対する要求の厳格化を進めている。2025年6月、ENISAはサイバーセキュリティリスク管理措置に関する技術実装ガイダンスを公表し、NIS2に準拠したプログラム全体で通信中暗号化と鍵管理に一般的に対応付けられる管理策を強化した。

2026年、複数の政府の動きにより、安全な運用管理、クラウドホスティング、機密データ保護に対する要求が厳格化された。NISTはSP 800-172 Rev. 3(2026年5月)を発行し、管理対象非機密情報(CUI)保護に関する要件を強化し、連邦関連のサプライチェーンにおける暗号化と暗号鍵管理を強化した。ホワイトハウスはNSPM-12(2026年6月)を発出し、CNSSに対し、国家安全保障システムの安全なクラウドホスティングに関するCNSSP-32の改訂点を特定するよう指示した。一方、英国は「改訂版電気通信セキュリティ実施規範2026」(バージョン1.1、2026年7月)を公表し、公共電気通信事業者に対する安全な運用管理と実効性のある認証・暗号化の重要性を強調した。フィリピンは大統領令第119号(2026年7月)に署名し、クラウドプラットフォームに保存される特定分類の政府データに対して暗号化を義務付けるデータ常駐性・分類フレームワークを確立した。

バリューチェーン分析

バリューチェーンは上流の暗号標準および検証済みモジュールから始まり、シリコンおよびアプライアンスまたは仮想フォームファクタを経て、オーケストレーション、証明書ライフサイクル管理、マネージドデリバリーへと至る。NIST FIPS 140-3や暗号モジュール検証プログラム(CMVP)を含む標準化団体および検証プログラム、さらに2026年に公表された更新版FIPS 140-3実装ガイダンスは、規制対象の購入者の調達方針を形成し、HSM、VPN、インライン暗号化装置、セキュアネットワークOSに関するベンダーのロードマップに影響を与えている。コンポーネントサプライヤーは、性能と保証を支えるASICまたはFPGAアクセラレーション、HSM、セキュアエレメントを提供し、プラットフォームベンダーはこれらのコンポーネントをアプライアンス、仮想ネットワーク機能、クラウドネイティブサービスへと統合している。

下流では、相互運用性テストとプロトコルレベルの統合が、企業ネットワークおよび通信事業者ネットワーク全体における暗号化の構築・利用方法をますます決定づけている。Cloudflareは2026年4月にIPsec向けハイブリッド耐量子ML-KEMを一般提供とし、CiscoやFortinetを含む主要ネットワークベンダーとの相互運用性を示したことで、プロトコル実装が複数ベンダー環境における互換ゲートウェイ、ポリシーツール、トラブルシューティングサービスへの需要をどのように喚起するかが明らかになった。オペレーティングシステムおよびIDスタックのプロバイダーも、このチェーンにおける重要な結節点である。Microsoftは、Windows Server 2025のActive Directory証明書サービスにML-DSA証明書発行機能を統合し(2026年5月に一般提供開始)、その後2026年7月のWindows更新によりWindows TLS/Schannelにハイブリッド耐量子鍵交換を有効化し、証明書自動化、鍵管理、大規模なマネージド暗号化運用への需要をさらに押し上げた。

競争環境

ネットワーク暗号化市場は中程度に分散しています。Cisco Systems、Juniper Networks、Huawei Technologiesなどの確立したインフラベンダーは、自社シリコンを活用してハイパフォーマンスのリーダーシップを維持しています。同時に、専門的なソフトウェアベンダーが量子安全アルゴリズムとゼロトラストオーケストレーションレイヤーに注力し、グリーンフィールドのクラウドプロジェクトにおいて既存プレイヤーの市場シェアを侵食しています。ベンダー選定基準は現在、生のスループット数値よりもアイデンティティプロバイダーおよびポリシーエンジンとの統合の深さを重視するようになっています。

知的財産の出願は、FPGAベースの暗号化アクセラレーターおよび分散型鍵エスクローメカニズムをめぐる激しい競争を浮き彫りにしています。合併はシナジーを目的としており、ThalesによるImpervdの買収はハードウェアプレイヤーがデータベースレベルの暗号化知的財産を求めていることを示し、サービスプロバイダーはセキュリティをネイティブに組み込むためにハイパースケールクラウドと連携しています。ポスト量子対応への早期参入企業はリスク回避型産業が長期的な機密性を確保するにつれてプレミアム価格を維持しています。

チャネルエコシステムも重要です。ベンダーはゼロトラスト評価、クラウド移行プロジェクト、および5G展開に暗号化をパッケージ化するシステムインテグレーターとのパートナーシップを育成しています。OpenSSL 3.2などのオープンソースライブラリは企業の支援を受け、ハイブリッド古典量子暗号スイートの展開を加速しています。購買担当者が統合プラットフォームを好むにつれ、証明書自動化、アナリティクス、および脅威検出をトランスポートレイヤー暗号化とともにバンドルできるサプライヤーがアップセル機会を獲得する立場にあります。

ネットワーク暗号化産業のリーダー企業

Thales Trusted Cyber Technologies

Juniper Networks Inc.

Atos SE

Certes Networks Inc.

Senetas Corporation Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

耐量子移行は、アルゴリズム移行時の停止リスクとコンプライアンスリスクを抑制する暗号アジリティ、ハイブリッド展開、運用ツーリングを中心に新たな余地を生み出している。NISTは2024年8月に耐量子コア標準(FIPS 203 ML-KEM、FIPS 204 ML-DSA、FIPS 205 SLH-DSA)を確定し、2026年の動向はこれらのアルゴリズムが主流のネットワークおよびIDスタックに組み込まれつつあることを示している。CloudflareがIPsec向けハイブリッドML-KEMを提供したこと(2026年4月)、およびMicrosoftがAD CSにおけるML-DSA証明書発行(2026年5月)とWindows TLS/Schannelにおけるハイブリッド耐量子鍵交換(2026年7月)を有効化したことは、エンドポイント、ゲートウェイ、クラウドコネクタ全体でアップグレードを調整できる証明書ライフサイクル自動化、ポリシーオーケストレーション、マネージド暗号化サービスへの需要を後押ししている。

政府の導入スケジュールおよびソブリンクラウドプログラムもまた、特に購入者が鍵を顧客管理下または国内管轄内に維持することを求める場合において、鍵管理および外部鍵管理アーキテクチャへの投資を促進している。2026年の米国の動きは、連邦関連ネットワークにおける耐量子移行計画の緊急性を高め、欧州はNIS2準拠管理策およびサイバーレジリエンス法の運用を継続し、暗号化通信と強固な鍵ガバナンスを調達要件として強化している。サプライヤー側では、単独の暗号ライブラリではなく、プロトコル層およびファブリックレベルの実装を推進する動きが見られ、Palo Alto Networksが2026年7月にIETF標準のハイブリッドPQCをSASEファブリック全体に運用展開したことは、オンプレミス、クラウド、通信バックボーン全体における統合SASEまたはWAN暗号化、クラウド・データセンター間保護、マルチドメイン鍵管理の機会を浮き立たせている。

最近の業界動向

- 2026年3月:Thalesは防衛・インテリジェンス用途を対象とした耐量子ネットワーク暗号化装置CN7000シリーズを発表した。この発売により、認証済みハードウェアと長期の機密保持期間が調達要件となる高信頼性のインライン暗号化における対象市場が拡大した。

- 2025年6月:Juniper Networksは、TurkcellおよびID Quantiqueと共同で、5Gモバイルバックホール向け量子耐性サービスの概念実証を実施した。この取り組みは、耐量子セキュリティ要件を通信事業者のトランスポート近代化に直接結び付け、暗号化対応ルーティング、光学、バックホールアーキテクチャへの需要を支えている。

- 2024年12月:Juniper NetworksはQuantum BridgeおよびEurofiberと提携し、欧州のネットワークインフラに先進的な耐量子暗号技術を統合した。この協業は、通信事業者とPQC専門企業が地域バックボーン全体での相互運用性と展開パターンを推進する、エコシステム主導の展開への移行を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ネットワーク暗号化市場は、ネットワークを移動するデータを暗号化するツールおよびプラットフォーム(ハードウェアおよびソフトウェアを含む)、ならびに関連する導入・サポートサービスから得られる収益を対象とする。

適用範囲外:暗号化が主要な、価格設定された機能でない限り、一般的なエンドポイント暗号化、アプリケーションのみの暗号化製品、非セキュリティ系ネットワーク機器は対象外とする。

セグメンテーション概要

- 展開タイプ別

- クラウド

- オンプレミス

- コンポーネント別

- ハードウェア

- ソリューションおよびサービス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- テレコムおよびIT

- BFSI

- 政府

- メディアおよびエンターテインメント

- ヘルスケア

- 防衛および航空宇宙

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクトップリサーチ

デスクリサーチは、通信中データを暗号化する実際の需要トリガーをマッピングし、それらを測定可能な公開シグナルに結び付けることから始まる。NISTの暗号ガイダンス、ISO規格、CISAなどの組織によるセキュリティフレームワークなど、広く入手可能な標準および政策文書を活用した。これらの文書は企業の導入時期や更新サイクルに影響を与えるためである。

市場入力値の裏付けとして、通信・ブロードバンド統計(トラフィック成長の代理指標として)、セキュリティ関連調達に関する政府調達ポータル、入手可能な場合はサイバーセキュリティインシデント報告の概要などの公開指標も確認した。供給側では、企業の開示資料、製品ドキュメント、投資家向け資料、信頼性の高い報道を用いて、ハードウェアアプライアンスとソフトウェアサブスクリプション間の価格動向とパッケージングの変化を把握した。特定の裏付け確認には、企業財務情報、特許検索、ハードウェアの動きが重要となる出荷レベルの貿易シグナルを提供する有料サブスクリプションを利用した。ここに挙げたデスクソースは例示にすぎず、データ収集、検証、明確化のために他多数の公開文書も参照した。

一次インタビューおよび調査

一次調査は、ネットワーク暗号化予算のもとで何が購入され、隣接するセキュリティ項目の中に何がバンドルされているかを検証することに重点を置いた。ソリューション購入者、システムインテグレーター、製品側の専門家などと意見交換を行い、ゼロトラスト展開やクラウド接続といった導入促進要因を精査し、その後、南北アメリカ、EMEA、APAC全体で前提条件を整合させた。

これらの意見は、典型的な導入パターン、サービス付帯率、特に大規模契約における公示価格と実際の契約価格の乖離を踏まえた現実的なASPの変動を確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):18% | APAC:49% |

| ミドルティア:46% | 機能/部門リーダー:23% | EMEA:29% |

| 中小プレイヤー:19% | マネージャー:59% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、企業およびサービスプロバイダーのセキュリティ支出を通信中データ暗号化のための対象市場に再構築するトップダウン方式から始まり、クラウドおよびオンプレミス環境における導入実態に基づいてフィルタリングされる。合計値は、ハードウェア導入におけるASP×数量のサンプル抽出、サービス付帯率の確認、典型的な更新サイクルに関するチャネルからのフィードバックといった選択的なボトムアップ確認によって裏付けられ、その後最終的な数値が確定される。

モデルで使用される主要な入力値には、オンプレミスとクラウドの導入比率、ハードウェアとソリューション・サービス収益の分割比率、BFSIや政府などの規制産業における導入速度、クラウドおよび5G活動に関連するネットワークトラフィック成長、耐量子準備の議論に影響される暗号アップグレードの想定時期が含まれる。予測に際しては、専門家の合意に基づくシナリオ分析を用い、ゼロトラストアーキテクチャへの移行速度、コンプライアンス施行の強度、クラウド接続拡大の速度といった変数に基づき、基本、保守的、加速の各ケースを設定した。ボトムアップの網羅性が不十分な場合は、比較可能な購入者層から導出した調整比率によってギャップを処理し、その後インタビューによる二次検証を行った。

データ検証と更新サイクル

算出結果は独立した市場シグナルと照合され、地域、導入タイプ、コンポーネント構成別の変動について検証されるため、明らかな不整合は早期に検出される。異常が発見された場合、その要因となる前提条件を関連する入力値まで追跡し、変動が実際の出来事によって説明できない場合はフォローアップの聞き取りを実施する。

最終承認前には、論理、計算、想定される成長経路の内部整合性を確認するため、複数段階のアナリストレビューを実施する。レポートは年次で更新され、主要な標準化の節目、規制変更、急激な価格変動などの重大な変化が発生した場合には中間更新を行う。納品直前には、クライアントが最新の情報を確実に受け取れるよう、アナリストが最終確認を実施する。

Mordor Intelligenceのネットワーク暗号化市場規模と他の公開推計との比較

ネットワーク暗号化に関する公開市場価値は、同じ用語が使われていても異なる場合がある。これは、対象範囲の境界の設定方法が異なることが多く、価格の扱いも常に一貫しているとは限らないためである。この表は、その差異を示すとともに、数値が一致しない理由を示唆するものである。

最大のギャップの要因は、通常、ネットワーク暗号化として計上する範囲とより広範なセキュリティとの区別、サービスおよびマネージドコンポーネントの扱い方、USD換算に使用する年度と為替レートのタイミングにある。表には、2024年の高低値に対してより収束した2026年の値が示されている。Mordor Intelligenceのモデルでは、通信中データの暗号化に特化して使用されるハードウェアおよびソリューション・サービス全体で市場規模を算定し、その後、地域構成の確認を行った上で2026年を基準年とする見解に整合させ、2031年までの予測を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 5.67 B (2026) | |

| 業界誌A | USD 4.51 B (2024) | 製品収益のみに重点を置いた狭い解釈を採用しており、導入および継続的なサポートサービスを除外している可能性があり、大規模導入における捕捉支出を減少させる。 |

| 業界情報誌B | USD 5.18 B (2024) | 隣接する暗号化分野を混在させ得る広範な包括的枠組みを適用し、その上で一律の成長経路を投影しており、ハードウェアとサービス間のコンポーネント構成の変化を確認せずに総額を引き上げる可能性がある。 |

総じて、各出典間の差異は主に対象範囲の境界、およびサービス、パッケージング、年度基準の扱い方によって説明される。導入構成、コンポーネント分割、規制産業における導入パターンといった明確な支出要因にモデルを結び付けることで、結果としての市場価値は追跡しやすく、時間を経ても再現しやすいものとなる。

レポートで回答されている主要な質問

2031年までのネットワーク暗号化分野の予測市場規模は?

同セクターは2031年までに83億7,000万米ドルに達すると予測されています。

ネットワーク暗号化ソリューションで最も急速に成長している展開モデルはどれですか?

クラウドベースの展開が2031年にかけて年平均成長率9.87%で拡大しています。

アジア太平洋地域がネットワークレベルの暗号化において最もダイナミックな地域と見なされている理由は何ですか?

急速な5G拡大、デジタルトランスフォーメーションプログラム、および進化するデータ保護法が地域の年平均成長率8.86%を推進しています。

最も高い将来成長を示すエンドユーザー垂直市場はどれですか?

ヘルスケアがテレヘルスおよび電子健康記録保護の需要に牽引されて年平均成長率8.49%でトップを占めています。

量子コンピューティングの進歩は暗号化戦略にどのような影響を与えていますか?

組織は暗号的に有意な量子コンピュータの登場に備えて、ポスト量子アルゴリズムおよびデュアル暗号アプローチへの移行を進めています。

中小企業による高度なネットワーク暗号化の広範な採用を妨げているものは何ですか?

高い導入コストと継続費用、および社内専門知識の不足が、クラウドベースの選択肢が増加しているにもかかわらず主な障壁として残っています。

最終更新日: