ブロックチェーンベースのセキュリティソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

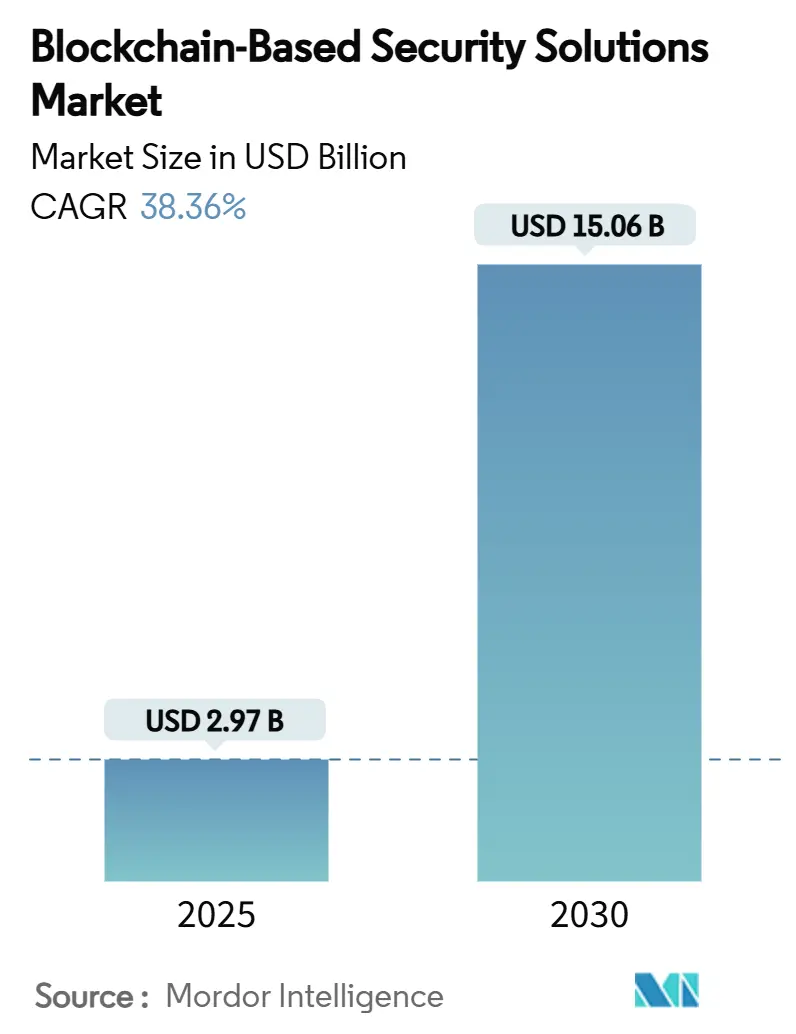

| 市場規模 (2025) | 2.97 十億米ドル |

| 市場規模 (2030) | 15.06 十億米ドル |

| 成長率 (2025 - 2030) | 38.36% CAGR |

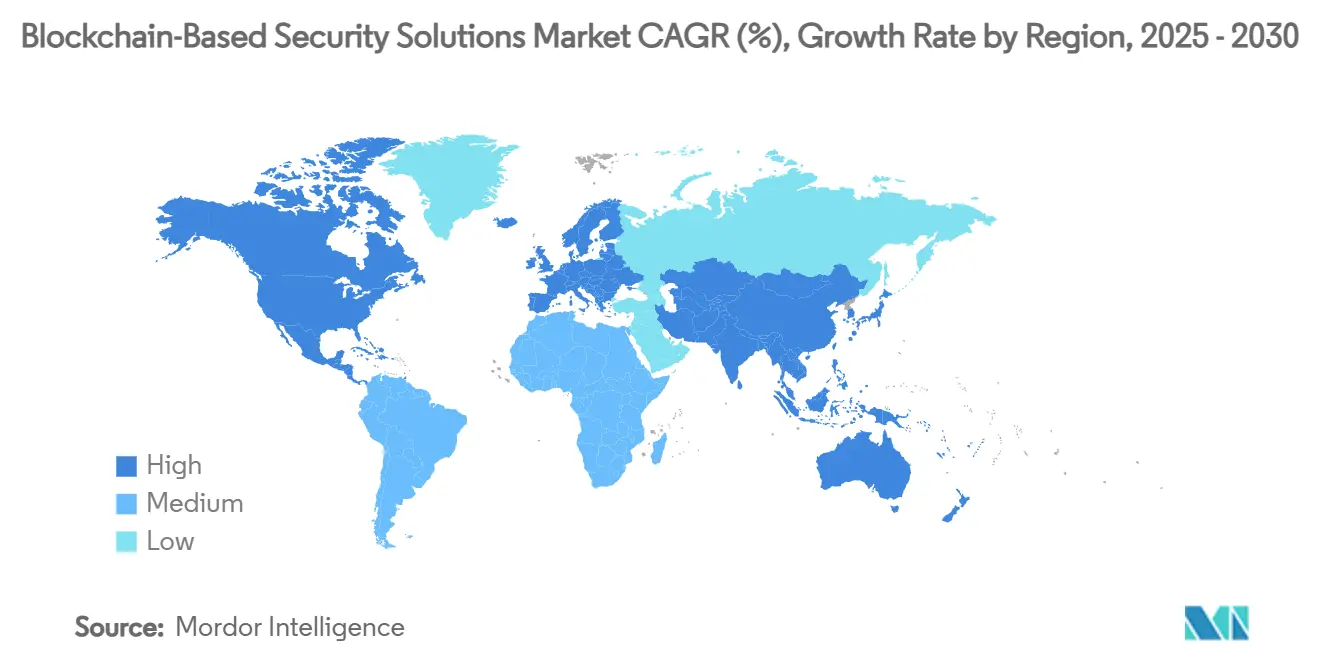

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロックチェーンベースのセキュリティソリューション市場分析

ブロックチェーンベースのセキュリティソリューション市場規模は2025年に27億米ドルに達し、2030年までに150億6,000万米ドルへと拡大する見通しで、同期間における38.32%のCAGRを反映しています。市場の急速な拡大は、Web3ネイティブアーキテクチャへの企業移行の急増、スマートコントラクトエクスプロイトの頻度増加、および改ざん防止監査証跡を要求する世界的な規制強化によって促進されています。2024年に760件のインシデントで合計23億6,000万米ドルに上る注目度の高いエクスプロイトは、従来の境界防御の限界を浮き彫りにし、専門的な監査、脅威検知、およびゼロ知識証明(ZKP)ミドルウェアへの支出を加速させました。クラウドネイティブ展開、金融資産および現実世界の資産の継続的なトークン化、ならびにAI主導の脆弱性検知が成長機会をさらに形成しています。ブロックチェーンセキュリティのスキルギャップを対象とするベンチャー資金の増加と国家的な人材育成プログラムが勢いを加えていますが、クロスチェーンブリッジの脆弱性の継続と人材不足は構造的な課題として残っています。[1]CERTIKリサーチチーム、「Hack3d: Web3セキュリティレポート2024」、CertiK、certik.com

レポートの主要ポイント

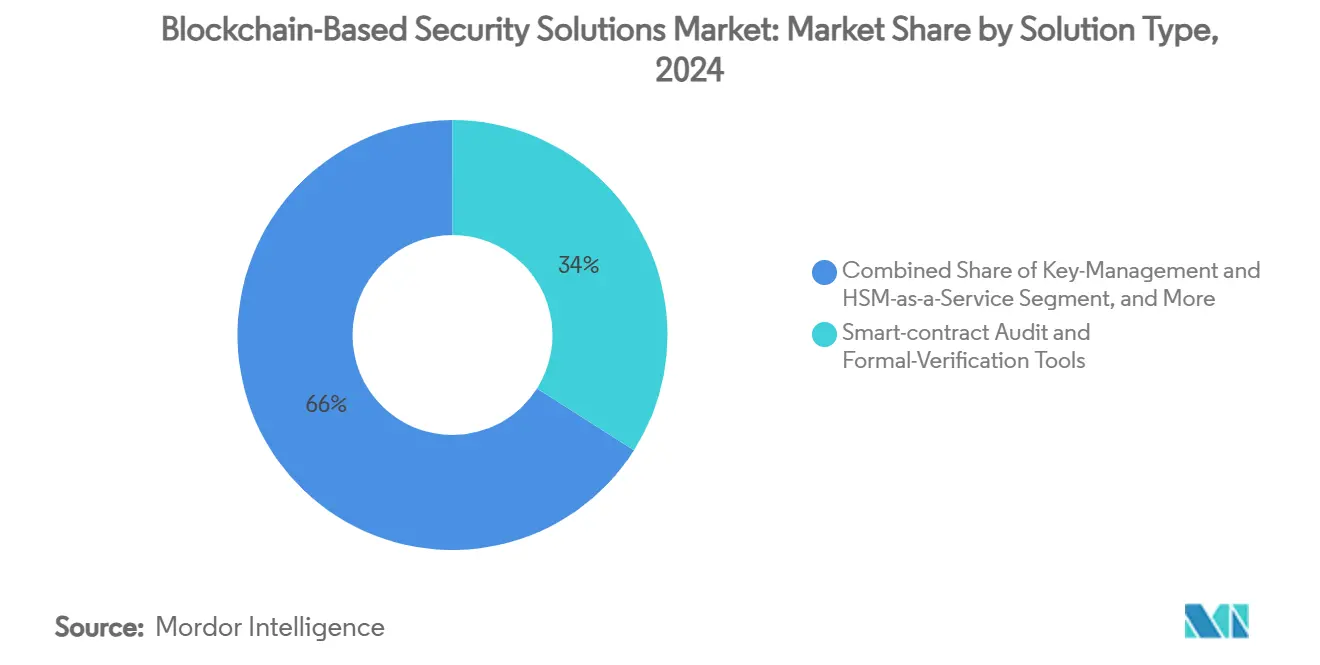

- ソリューションタイプ別では、スマートコントラクト監査ツールが2024年のブロックチェーンベースのセキュリティソリューション市場シェアの34%をリードし、ゼロ知識証明ミドルウェアは2030年にかけて42.01%のCAGRで拡大する見込みです。

- 展開モード別では、クラウド配信が2024年のブロックチェーンベースのセキュリティソリューション市場規模の52%のシェアを占め、2030年にかけて43.11%のCAGRで拡大しています。

- 組織規模別では、中小企業が2025年から2030年にかけて45.04%のCAGRを記録する見込みで、ブロックチェーンベースのセキュリティソリューションの導入において大企業を上回るペースで成長しています。

- エンドユーズ産業別では、金融サービスが2024年に38%の収益シェアを占め、サプライチェーンおよびロジスティクスは2030年にかけて44.84%のCAGRを達成する軌道にあります。

- 地域別では、北米が2024年のブロックチェーンベースのセキュリティソリューション市場の45%のシェアを占め、アジア太平洋地域は2030年にかけて46%のCAGRで成長すると予測されています。

ブロックチェーンベースのセキュリティソリューション市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Web3ネイティブアイデンティティフレームワークへの企業の急速な移行 | +8.20% | 北米とEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| 監査ツールへの支出を促進するスマートコントラクトエクスプロイトの激化 | +9.10% | DeFi集中地域に集中するグローバル | 短期(2年以内) |

| 改ざん防止監査証跡に関する規制義務(例:EU DORA) | +7.80% | EU主導、北米およびアジア太平洋地域への波及 | 中期(2〜4年) |

| プライバシー保護コンプライアンスのためのゼロ知識証明の統合 | +6.40% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 新たな攻撃対象領域を生み出す現実世界の資産のトークン化 | +5.70% | 金融ハブに集中するグローバル | 中期(2〜4年) |

| オンチェーンセキュリティ管理を促進するサイバー保険料の増加 | +4.30% | 主に北米とEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Web3ネイティブアイデンティティフレームワークへの企業の急速な移行

組織は、集中型アイデンティティシステムから、ユーザーが機密データをオフチェーンに保ちながら検証可能なクレデンシャルを管理できる自己主権型アイデンティティ(SSI)モデルへと移行しています。顧客自己主権型アイデンティティフレームワークを試験導入している金融機関は、検証者が同意済みデータを改ざん不可能な台帳に固定できるため、ローン審査の迅速化と不正率の低下を報告しています。[2]Iuon-Chang Lin、「金融機関におけるアクセス制御と透明性のための自己主権型アイデンティティブロックチェーンフレームワーク」、MDPI、mdpi.com SovrinやuPortなどのプロジェクトはオープンSSI標準への幅広い準拠を示していますが、相互運用性のギャップは依然として存在します。業界リーダーは、トークン化の成功がAI生成のディープフェイクに耐えられるデジタルアイデンティティ検証にかかっていると強調しており、プライバシーと真正性を組み合わせたブロックチェーンベースのセキュリティソリューション市場の提供物への需要を高めています。EY Nightfallのような進歩により、機関はデータを公開せずにパブリックブロックチェーン上で取引できるようになり、パブリック・プライベートハイブリッドアーキテクチャへの採用を促進しています。これらのトレンドは総じて、ブロックチェーンベースのセキュリティソリューション市場全体でクレデンシャル検証、ZKP、およびデータ最小化ツールの普及を後押ししています。

監査ツールへの支出を促進するスマートコントラクトエクスプロイトの激化

フィッシング、フラッシュローン攻撃、および秘密鍵の漏洩により2024年に23億6,000万米ドルの損失が発生し、予防的なコード分析と継続的な監視への企業の注目が高まっています。監査担当者は現在、大規模言語モデルとベクターデータベースを組み合わせてパターンマッチングスキャナーでは検出できない複雑なマーケットメーカー操作スキームを検出するVulnScan GPTなどのAI支援フレームワークを展開しています。Quantstampの経済的エクスプロイト分析などの専門的な提供物は、2024年7月に盗まれた資金の90%を占めたフラッシュローンの脆弱性を標的としています。Uniswap V4のアップグレード後の監査では二重引き出しとティック価格不変バグが明らかになり、成長する分散型取引所のボリュームを保護するための多様な監査チームと形式検証の必要性が証明されました。その結果、ブロックチェーンベースのセキュリティソリューション市場では、監査プラットフォームが定期的な評価から、ランタイム脅威検知と統合された常時稼働のセキュリティオペレーションセンター(SOC)へと進化しています。

改ざん防止監査証跡に関する規制義務

2025年1月に施行されたEUデジタル運用レジリエンス法は、金融機関に対して改ざん不可能なログの記録、脅威主導の侵入テストの実施、および厳格な期限内でのインシデント報告を義務付けています。罰金はグローバルな日次売上高の1%に達する可能性があり、銀行やフィンテック企業は詳細なアクセス制御を備えた台帳ベースの監査モジュールへの投資を促されています。[3]欧州連合、「デジタル運用レジリエンスに関する規則(EU)2022/2554」、EUR-Lex、eur-lex.europa.eu 香港のステーブルコードの監査規則とMiCAのライセンス期限は、管轄区域全体でセキュリティ要件をさらに調和させ、標準化されたブロックチェーン証拠管理エンジンの展開を促進しています。これらのフレームワークは、規制当局がDORAの原則を自国の規則制定に参照している北米およびアジア太平洋地域での採用パターンに影響を与え、ブロックチェーンベースのセキュリティソリューション市場のコンプライアンス主導の収益源を深化させています。

プライバシー保護コンプライアンスのためのゼロ知識証明の統合

金融コンソーシアムは、個人データを開示せずにAMLおよびKYCチェックを証明するZKP対応ワークフローのテストを増やしています。JPMorganのKinexysパイロットは、ZKPと完全準同型暗号を組み合わせることで、取引相手が身元を保護しながら資産の適格性、限度額、および制裁状況を検証できるようにしています。Decker-ZKPコンプライアンスモデルの学術的実証では、規制当局が顧客の機密性を維持しながら取引リスクを集計して監査できることが示されています。テクノロジーベンダーは現在、選択的開示をサポートするオフザシェルフのZKPミドルウェアをパッケージ化しており、ブロックチェーンベースのセキュリティソリューション市場で最も成長の速いセグメントを生み出しています。欧州と北米での初期の本番展開は、透明なチェーンと性能面で競争力を維持するプライバシーファーストのコンプライアンスアーキテクチャへの着実な移行を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロックチェーンセキュリティエンジニアリングにおける継続的なスキルギャップ | -6.80% | 北米とEUで深刻なグローバル | 長期(4年以上) |

| チェーン間の相互運用性の弱点 | -4.20% | マルチチェーンエコシステムに集中するグローバル | 中期(2〜4年) |

| 主要管轄区域における規制の不確実性 | -3.90% | 特に米国と新興市場を含むグローバル | 中期(2〜4年) |

| 急速なリリースサイクルに対する継続的なコード監査の高コスト | -2.70% | 中小企業とDeFiプロトコルで深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロックチェーンセキュリティエンジニアリングにおける継続的なスキルギャップ

世界のサイバーセキュリティの空席数は2025年に45万件を超え、Web3特有の役割は米国だけで供給の3倍のペースで需要が上回っています。暗号理論、コンセンサス設計、および進化する規制にまたがる複雑さにより、従来の認定プログラムは時代遅れになっています。NISTが3,600万米ドルを拠出してカリキュラムを拡充しているにもかかわらず、中小企業は依然として暗号学者や形式手法の専門家の確保に苦労しており、展開の遅延やマネージドセキュリティベンダーへの依存度の増加を招いています。耐量子設計は緊急性を高めており、組織は量子コンピューティングが広く普及する前にプロトコルをアップグレードする必要がありますが、ポスト量子の専門知識を持つ内部チームはほとんどありません。この結果として生じる人材のボトルネックは、ブロックチェーンベースのセキュリティソリューション市場が需要のペースに合わせてスケールする能力を抑制しています。

チェーン間の相互運用性の弱点

異種ブロックチェーンを接続するブリッジは、2024年にDeFiハッキングで失われた7億3,000万米ドルの相当なシェアを占めました。攻撃はスマートコントラクトのバグ、集中型バリデータセット、およびオラクル操作を悪用し、エコシステム全体にリスクを伝播させます。形式検証とマルチシグネチャリレイヤーは堅牢性を向上させますが、実装は依然として一貫していません。企業はしばしば展開を単一チェーンに制限するか、クロスチェーンの価値移転を断念し、プロジェクトの範囲を狭めています。規制当局は、システミックリスクがトークン化された金融への信頼を損なう可能性があると指摘し、依然として初期段階にある共通のセキュリティベースラインを求める声が上がっています。強化された相互運用性フレームワークが成熟するまで、この抑制要因はブロックチェーンベースのセキュリティソリューション市場の成長軌道を抑制し続け、特にグローバルなサプライチェーンやマルチアセット取引プラットフォームに影響を与えるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:監査ツールがセキュリティ変革を支える

スマートコントラクト監査ツールは、企業が23億6,000万米ドルのエクスプロイト損失に反応した結果、2024年のブロックチェーンベースのセキュリティソリューション市場シェアの34%を獲得しました。ベンダーは提供物を静的分析からリアルタイム脅威検知器に供給する継続的パイプラインへと進化させました。監査担当者がロジックの欠陥や経済的エクスプロイトに対する最初の防衛線を提供するため、このセグメントの優位性は持続しています。一方、ゼロ知識証明ミドルウェアは、規制された金融におけるコンプライアンス、アイデンティティ、およびプライバシーの義務に牽引され、42.01%のCAGRで最高の予測拡大を記録しています。アイデンティティ管理ソリューションはSSI標準を活用してオフチェーンのクレデンシャルをオンチェーンの証明に結びつけ、コンセンサス層のセキュリティツールはスラッシングや長距離攻撃に対してプルーフオブステークネットワークを強化します。

採用パターンは収束を示しています。主要な監査プラットフォームは形式検証エンジン、AIベースの異常検知、および機械可読コンプライアンス証明書の発行を統合しています。Quantstampのフラッシュローン分析とVulnScan GPTの価格操作検知は、プラットフォームを差別化する専門化の深さを示しています。これらのツールセットがフルスタックのDevSecOpsスイートに統合されるにつれ、購入者はブロックチェーンベースのセキュリティソリューション市場全体で分散型アプリへの信頼を維持するための戦略的投資として扱っています。

展開モード別:クラウドの優位性が採用を加速

クラウドサービスは、迅速な展開、弾力的なスケーリング、および組み込みのコンプライアンス管理により、2024年のブロックチェーンベースのセキュリティソリューション市場の52%のシェアを占めました。ハイパースケールプロバイダーは、ブロックチェーン最適化ハードウェアセキュリティモジュール、AIアクセラレータ、およびマネージドSIEMフィードをバンドルしています。このシフトにより中小企業は大規模な設備投資を回避でき、2030年にかけてクラウド展開の43.11%のCAGRを促進しています。データ居住規則が適用される場合はハイブリッドアーキテクチャが普及し、企業は機密ワークロード向けにオンプレミスノードを維持しながら分析をクラウドにオフロードしています。

クラウドセグメントは、コンテナ化されたZKP回路とサーバーレス証拠ボールトのネイティブサポートからさらに恩恵を受けています。IBMのProve AIはブロックチェーン監査ログとAIガバナンスを統合し、クラウドが簡素化するクロスドメインの相乗効果を示しています。オンプレミスおよびハイブリッドモードは、エアギャップ設定や専門的なコンプライアンス証明を必要とする重要インフラ事業者や防衛請負業者の間で足場を維持していますが、全体的なトレンドはブロックチェーンベースのセキュリティソリューション市場のリーチを拡大するマネージドサービスの経済性を支持しています。

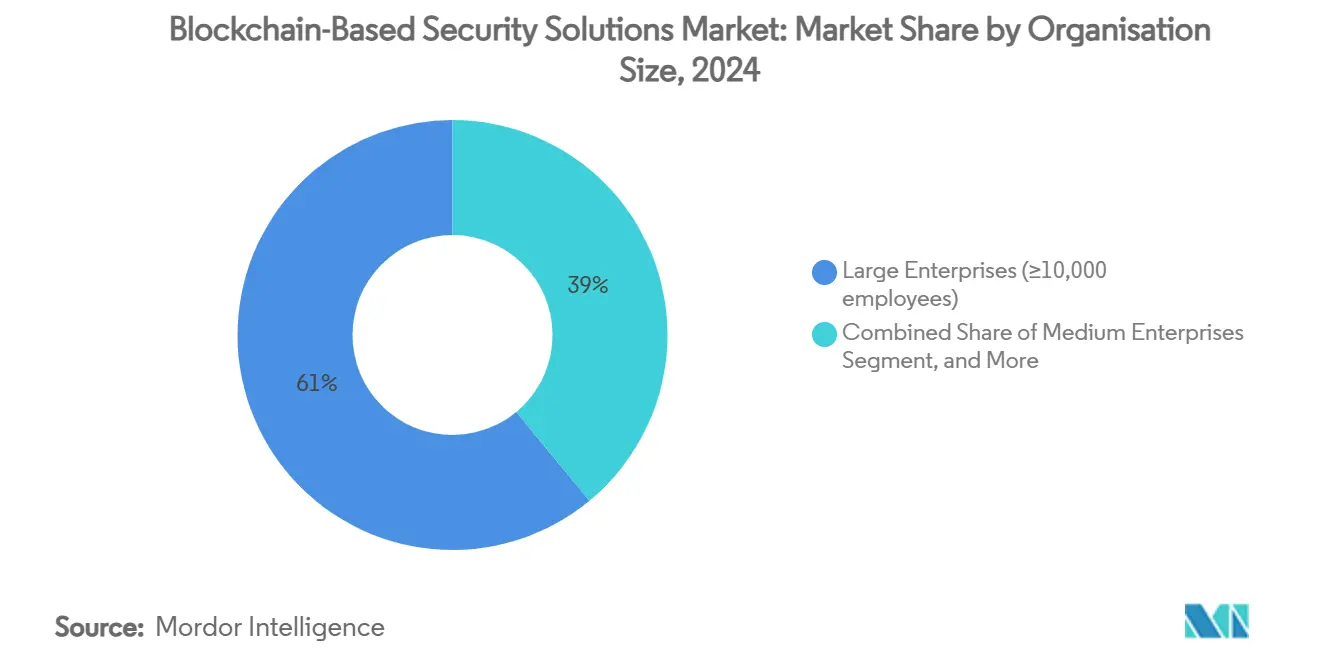

組織規模別:中小企業がセキュリティアクセスを民主化

大企業は2024年に収益の61%を支配し、早期パイロットと社内暗号チームを活用しました。しかし中小企業は、クラウド配信、事前設定されたポリシーテンプレート、およびサブスクリプション価格が参入障壁を下げることで45.04%のCAGRを記録しています。標準化された実装ガイドとセルフサービスダッシュボードにより、リソースが限られた企業はフルタイムのセキュリティエンジニアなしに規制当局の期待に応えることができます。

マネージドセキュリティサービスプロバイダー(MSSP)は、中小企業向けにカスタマイズされたターンキーのブロックチェーン脅威監視、インシデント対応、およびコード監査バンドルを提供することで利益を得ています。政府や業界団体が資金提供する人材育成プログラムは、SolidityやWeb3インシデント対応の形式検証において開発者を認定することで人材不足をさらに緩和しています。この民主化により、ブロックチェーンベースのセキュリティソリューション市場の対象ベースが従来の金融以外にも拡大し、eコマース、クリエイティブ産業、および地域サプライネットワーク全体での採用を支援しています。

エンドユーズ産業別:金融サービスがリードしサプライチェーンが加速

金融機関は2024年に38%のシェアを維持し、DORA、MiCA、および並行する米国の取り組みにより、ICTレジリエンスと消費者保護の文書化が義務付けられています。CitiのIntegrated Digital Assets PlatformやJPMorganのKinexysなどのプロジェクトは、改ざん不可能な台帳、ZKPプライバシー、およびポストトレードの可視性に対する機関の需要を浮き彫りにしています。銀行はまた、トークン化された預金商品にセキュリティ証明を組み込み、累積的なウォレットセキュリティ支出を増加させています。

サプライチェーンおよびロジスティクスは、製造業者や貨物事業者が船荷証券や出所証明書をトークン化するにつれ、44.84%のCAGRで最速の拡大を記録しています。食品安全のパイロット研究では、プライベートブロックチェーン展開が50日間でゼロのデータ整合性の不一致で207tpsに達したことが証明されました。自己主権型アイデンティティモジュールはサプライヤー、運送業者、および税関を接続し、詐欺やリコールコストを軽減しています。エネルギー、ヘルスケア、および公共部門のプロジェクトは着実に進展しており、グリッドノードのコンセンサス強化や患者データのZKP保護などの専門的な脅威モデルを採用し、ブロックチェーンベースのセキュリティソリューション市場のフットプリントを総合的に拡大しています。

地域分析

北米は、厳格なSECガイダンス、ベンチャー資金、およびNISTの人材育成プログラムが成熟したエコシステムを育成した結果、2024年のブロックチェーンベースのセキュリティソリューション市場の45%を占めました。機関投資家はマルチレイヤーセキュリティスタックを支援し、保険会社は監査済みスマートコントラクトカバレッジとともに保険料割引をバンドルしています。この地域はまた、現在連邦調達の基本要件となっている耐量子暗号パイロットを先導しており、安定したベンダー収益を促進しています。

アジア太平洋地域は2030年にかけて46%という最高の予測CAGRを示しています。シンガポールの強化された決済サービス法とProject Guardianはトークン化資産に関する明確性を促進し、銀行や資産運用会社がZKP監査レールとマルチパーティ計算ウォレットを統合するよう促しています。日本の金融庁はクロスチェーンのステーブルコイン発行に関するガイドラインを発表し、暗黙的にブリッジ監査を要求することで相互運用性セキュリティへの需要を喚起しています。一方、韓国の大企業はブロックチェーンで保護されたカーボンクレジット取引所を採用し、環境報告と改ざん防止データ整合性を組み合わせています。

欧州はDORAとMiCAに支えられた相当な採用規模を維持しています。調和された規則は単一パスポートの下でのクロスボーダーサービス提供を促進し、クラウドベースのセキュリティハブのEU全体展開につながっています。政府はHorizon Europeの下でZKP研究に投資し、地域ベンダーがグローバル標準に影響を与える立場を確立しています。その他の地域では、ラテンアメリカが土地登記のトークン化をパイロット展開し、湾岸協力会議諸国がプライベート台帳上での石油取引決済を追求しており、いずれもグローバルなブロックチェーンベースのセキュリティソリューション市場内で初期段階ながら急速に成長する需要セグメントを生み出しています。

競合環境

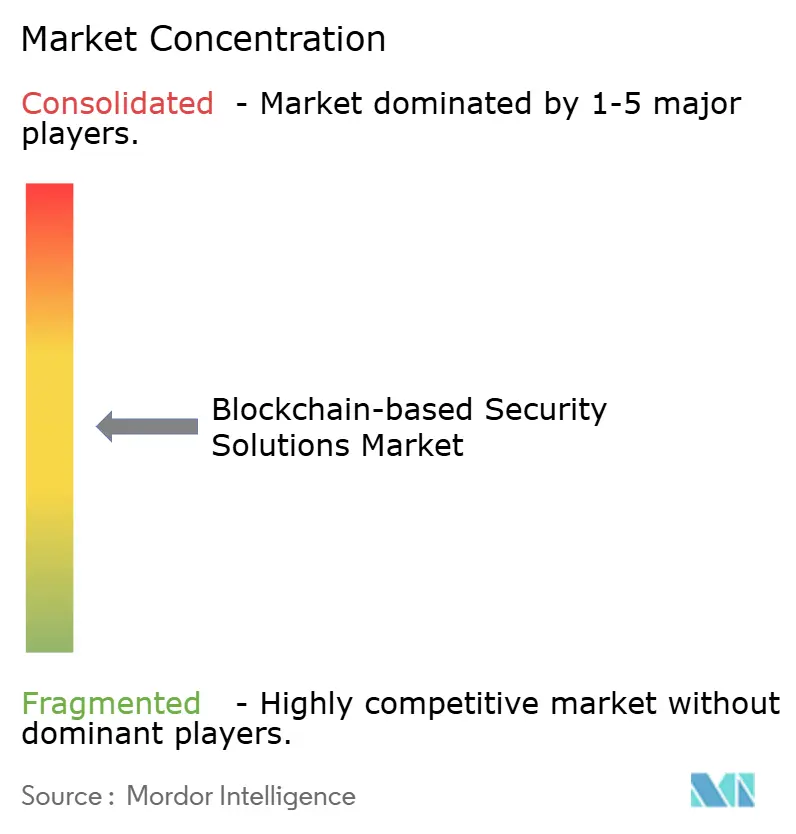

市場は中程度の断片化を示しています。CertiKやQuantstampなどの専門監査会社がエクスプロイト特定を支配する一方、エンタープライズサイバーセキュリティの既存企業がブロックチェーン提供物に拡大しています。Blockaidなどのスタートアップは大規模言語モデルを使用して24億件のトランザクションをスキャンし、取引所に対する7,100万件の攻撃をブロックし、AI主導のセキュリティ能力を実証しています。[4]Sheldon Reback、「ブロックチェーンセキュリティ企業Blockaidが5,000万米ドルを調達」、CoinDesk、coindesk.com 5,000万米ドルを超える投資ラウンドは、チェーン全体で運用されるリアルタイム脅威インテリジェンスプラットフォームへの投資家の信頼を示しています。

戦略的な動きはプラットフォームの統合を重視しています。ベンダーはランタイム監視、形式検証、およびZKPモジュールを単一のダッシュボードに統合し、調達の複雑さを軽減しています。ハードウェアセキュリティモジュールサプライヤーと台帳分析プロバイダーのパートナーシップは、耐量子性と鍵管理に対応しています。SEALSQは3,500万米ドルをポスト量子半導体センターの構築に割り当て、シリコン層で暗号を組み込む垂直統合トレンドを示しています。人材獲得は依然として中心的であり、企業はアカデミーを設立するか、希少な専門知識を確保するためにブティック監査会社を買収しています。全体として、競争はクロスチェーンセキュリティプロトコルと、ブロックチェーンベースのセキュリティソリューション市場のリーチを拡大する中小企業向けマネージドサービスを中心に加速しています。

ブロックチェーンベースのセキュリティソリューション産業リーダー

IBM Corporation

Guardtime OÜ

Microsoft Corporation

CertiK Ltd.

Quantstamp Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SEALSQ Corpは量子投資ファンドを3,500万米ドルに増額し、スペインにポスト量子半導体センターを設立するために1,200万米ドル、量子セキュア衛星通信に1,000万米ドルを割り当てました。

- 2025年7月:U.S. BancorpはWaveBLプラットフォームを通じて初の完全デジタル貿易金融取引を実行し、決済を数日から数秒に短縮しました。

- 2025年2月:Blockaidはリアルタイムのオンチェーン脅威検知を拡大するためにシリーズBで5,000万米ドルを調達しました。

- 2025年1月:EUデジタル運用レジリエンス法が施行され、金融機関に対して堅牢なICTリスク管理が義務付けられました。

ブロックチェーンベースのセキュリティソリューション市場のグローバルレポートスコープ

| スマートコントラクト監査・形式検証ツール |

| アイデンティティおよびアクセス管理台帳 |

| 改ざん不可能なデータ整合性・機密台帳プラットフォーム |

| 鍵管理・サービスとしてのHSM |

| ゼロ知識証明・プライバシー保護ミドルウェア |

| サービスとしてのブロックチェーンセキュリティ(監視およびSIEMノード) |

| トークン化リスク管理プラットフォーム |

| 脅威インテリジェンスおよびインシデント対応オーケストレーター |

| クラウド(サービスとしてのソフトウェア・サービスとしてのプラットフォーム) |

| オンプレミスライセンス |

| ハイブリッド(クラウド+オンプレミス) |

| エッジ・分散型ノード |

| 大企業(従業員1万人未満) |

| 中堅企業(従業員500〜9,999人) |

| 中小・マイクロ企業(従業員500人超) |

| 政府・公共部門機関 |

| 金融サービスおよび保険 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| サプライチェーンおよびロジスティクス |

| 製造業および産業用IoT |

| 小売・eコマースおよび消費財 |

| 通信・メディアおよびテクノロジー |

| エネルギーおよび公益事業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| その他のアフリカ |

| ソリューションタイプ別 | スマートコントラクト監査・形式検証ツール | |

| アイデンティティおよびアクセス管理台帳 | ||

| 改ざん不可能なデータ整合性・機密台帳プラットフォーム | ||

| 鍵管理・サービスとしてのHSM | ||

| ゼロ知識証明・プライバシー保護ミドルウェア | ||

| サービスとしてのブロックチェーンセキュリティ(監視およびSIEMノード) | ||

| トークン化リスク管理プラットフォーム | ||

| 脅威インテリジェンスおよびインシデント対応オーケストレーター | ||

| 展開モード別 | クラウド(サービスとしてのソフトウェア・サービスとしてのプラットフォーム) | |

| オンプレミスライセンス | ||

| ハイブリッド(クラウド+オンプレミス) | ||

| エッジ・分散型ノード | ||

| 組織規模別 | 大企業(従業員1万人未満) | |

| 中堅企業(従業員500〜9,999人) | ||

| 中小・マイクロ企業(従業員500人超) | ||

| 政府・公共部門機関 | ||

| エンドユーズ産業別 | 金融サービスおよび保険 | |

| 政府・公共部門 | ||

| ヘルスケアおよびライフサイエンス | ||

| サプライチェーンおよびロジスティクス | ||

| 製造業および産業用IoT | ||

| 小売・eコマースおよび消費財 | ||

| 通信・メディアおよびテクノロジー | ||

| エネルギーおよび公益事業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のブロックチェーンベースのセキュリティソリューション市場の規模はどのくらいですか?

ブロックチェーンベースのセキュリティソリューション市場規模は2025年に27億米ドルに達し、2030年までに150億6,000万米ドルに達すると予測されています。

2030年までの予想成長率はどのくらいですか?

市場は2025年から2030年にかけて38.36%のCAGRで拡大すると予測されています。

最も成長が速いソリューションセグメントはどれですか?

ゼロ知識証明ミドルウェアは2030年にかけて42.01%という最高のCAGRを記録すると予測されています。

中小企業がブロックチェーンセキュリティを急速に採用している理由は何ですか?

クラウドベースの配信と標準化されたテンプレートにより、中小企業は大規模な社内セキュリティチームを維持することなくエンタープライズグレードの保護にアクセスでき、このセグメントの45.04%のCAGRを支えています。

最も高い将来成長を示す地域はどこですか?

アジア太平洋地域はシンガポールのトークン化イニシアチブと進化する地域規制に後押しされ、2030年にかけて46%のCAGRを記録すると予想されています。

DORAなどの規制は採用にどのような影響を与えますか?

DORAは改ざん防止監査証跡とレジリエンステストを義務付け、欧州の銀行やフィンテック企業が台帳ベースのセキュリティモジュールを統合するよう促し、市場需要を押し上げています。

最終更新日: