分散型アイデンティティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

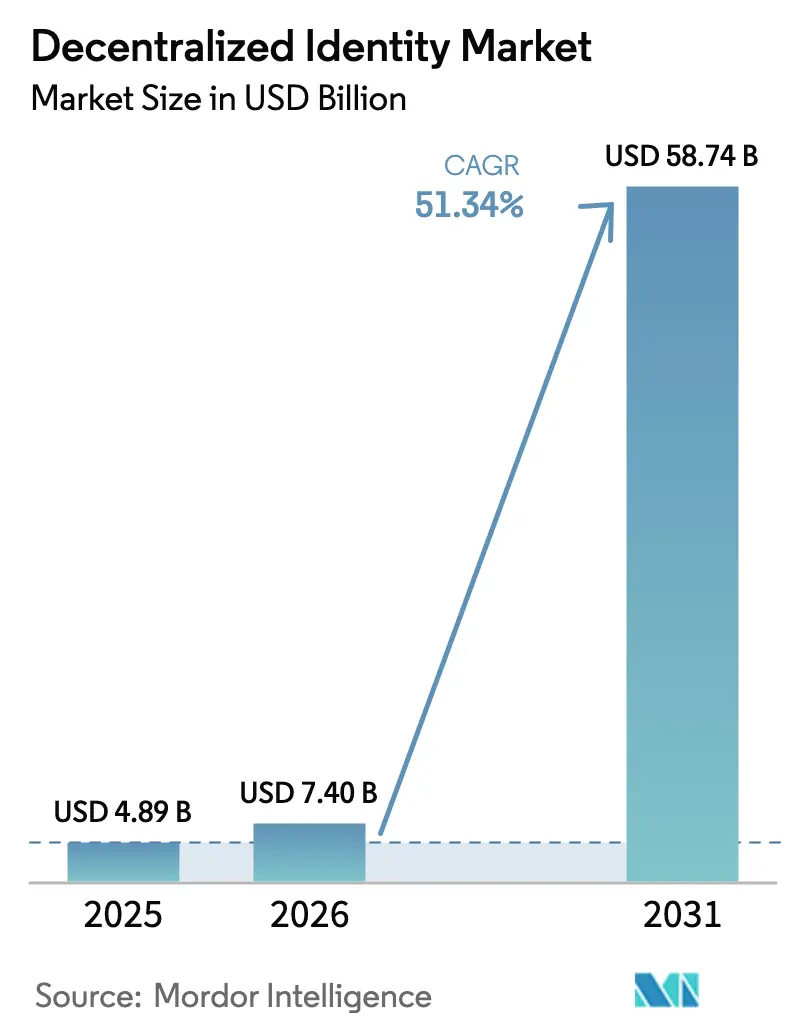

| 市場規模 (2026) | 7.4 十億米ドル |

| 市場規模 (2031) | 58.74 十億米ドル |

| 成長率 (2026 - 2031) | 51.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型アイデンティティ市場分析

2026年の分散型アイデンティティ市場規模は74億米ドルと推定され、2025年の48.9億米ドルから成長し、2031年には587.4億米ドルに達する見通しで、2026年から2031年にかけてCAGR 51.34%で成長します。広範な規制上の義務、加速する企業のデジタル化、およびブロックチェーンツールにおける継続的な技術革新に牽引され、市場はオンラインでの資格情報の検証方法を再定義しています。欧州連合のeIDAS 2.0フレームワークの下での急速なウォレット展開、バイオメトリクス認証への依存度の高まり、およびプライバシー保護プロトコルへのベンチャー資金の増加が、新たな普及基準を打ち立てています。企業はクラウドネイティブな展開へと移行し、弾力的なスケーラビリティを獲得しつつあり、国境を越えた決済から患者記録の主権まで、セクター固有のユースケースが増え続けています。これらの力が相まって、実装タイムラインを短縮し、世界中の分散型アイデンティティプラットフォームの総アドレス可能ユーザーベースを拡大しています。

主要レポートのポイント

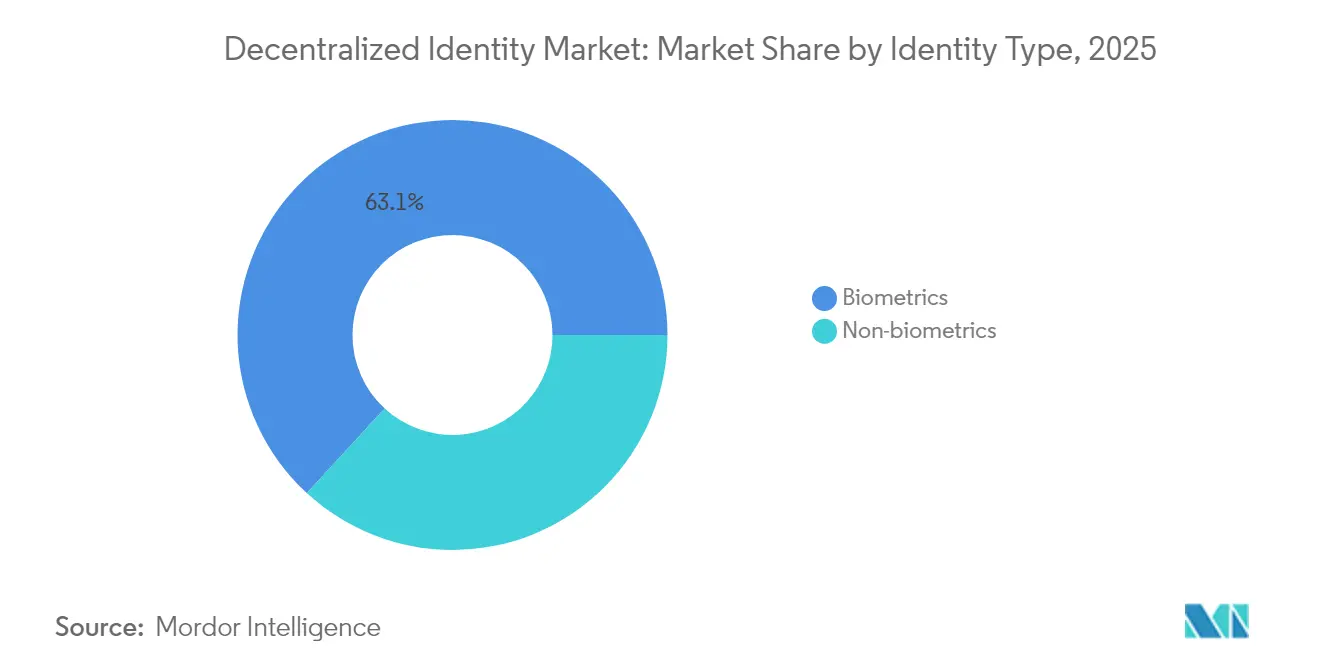

- アイデンティティタイプ別では、バイオメトリクスが2025年の分散型アイデンティティ市場シェアの63.15%をリードし、非バイオメトリクスの資格情報発行は2031年にかけてCAGR 20.85%で成長すると予測されています。

- 展開モデル別では、クラウドアーキテクチャが2025年の実装の59.05%を占め、ハイブリッドクラウドは2031年にかけてCAGR 17.75%で最速の成長が見込まれています。

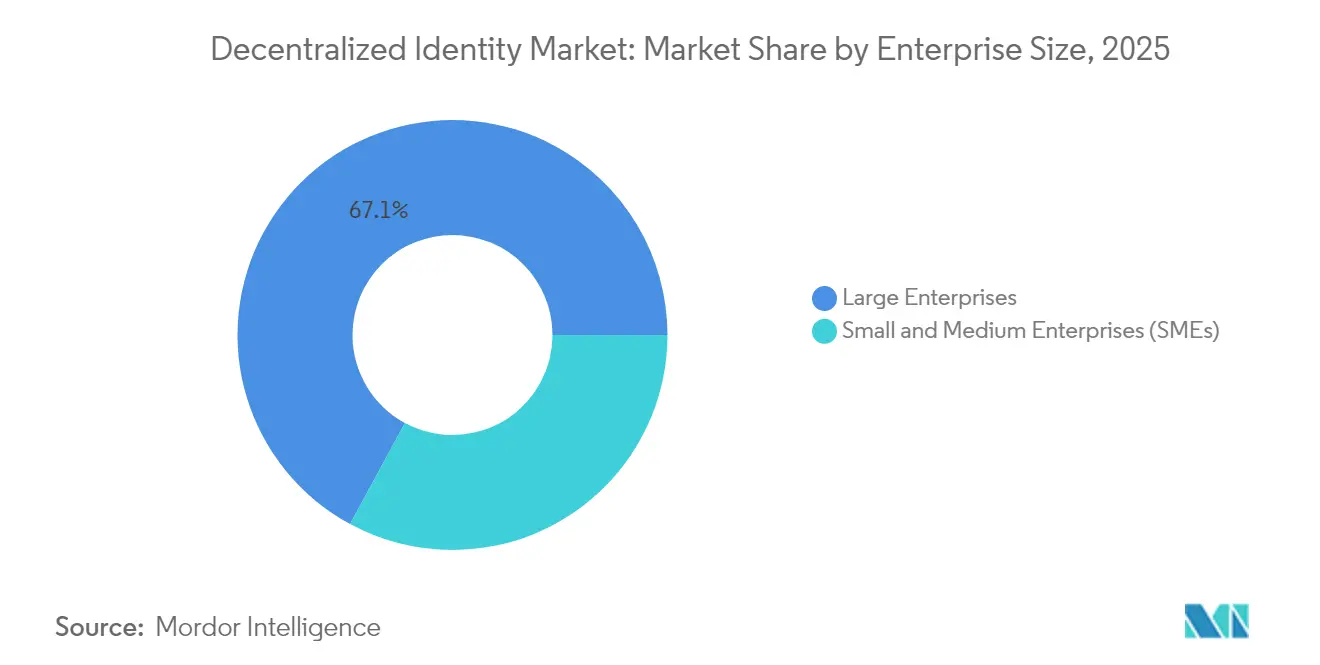

- 企業規模別では、大企業が2025年の分散型アイデンティティ市場規模の67.10%を占め、中小企業はCAGR 17.9%を記録し、他のすべてのコホートを上回ると予測されています。

- エンドユーザー産業別では、BFSIが2025年の収益シェアの32.15%を占め、ヘルスケアは2031年にかけて最高のCAGR 23.4%を示すと予測されています。

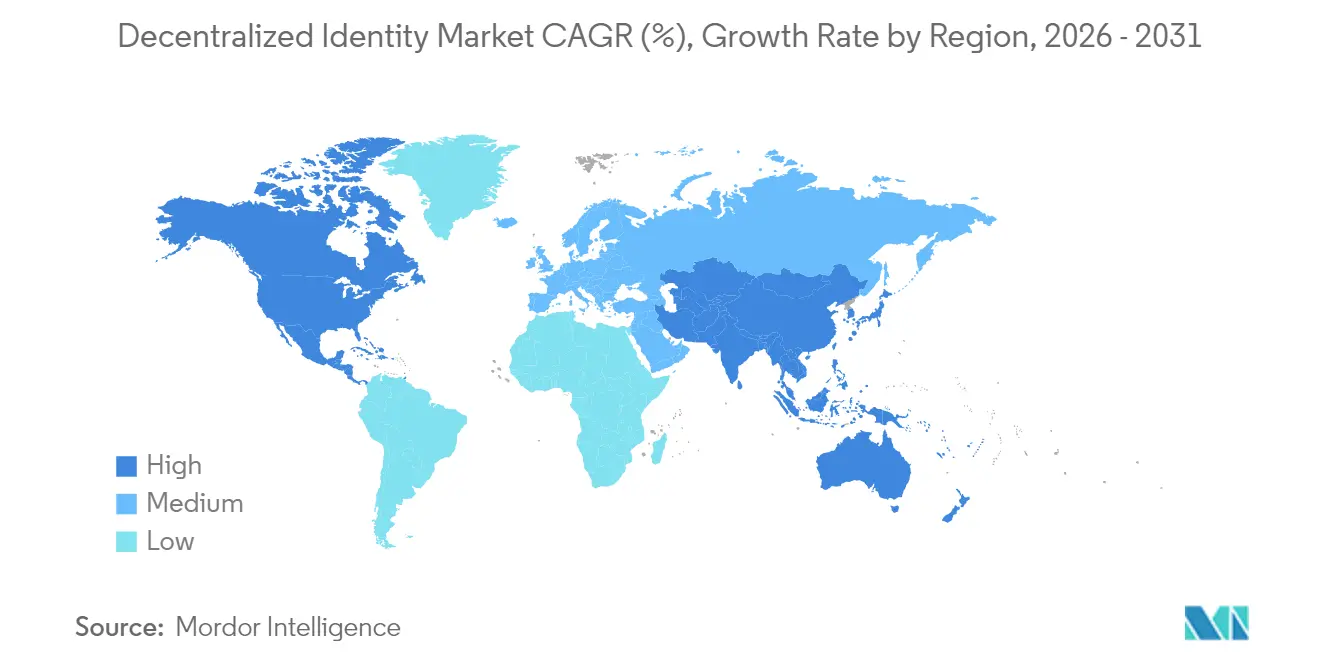

- 地域別では、北米が2025年の分散型アイデンティティ市場規模の37.95%のシェアを保持し、アジア太平洋地域は2031年にかけて最速のCAGR 19.9%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル分散型アイデンティティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー規制(GDPR、eIDAS 2.0) | +12.5% | 欧州;北米およびアジア太平洋地域への波及 | 中期(2~4年) |

| BFSIおよび政府におけるブロックチェーン採用の加速 | +11.2% | グローバル | 中期(2~4年) |

| デジタルオンボーディングおよびリモートKYCの急増 | +9.8% | グローバル | 短期(2年以内) |

| 新興市場におけるモバイルファーストのアイデンティティアプリ | +8.4% | アジア太平洋地域中心;中東・アフリカおよび南米 | 中期(2~4年) |

| 非人間アイデンティティ(API、ボット)の爆発的増加 | +7.6% | 北米および欧州 | 長期(4年以上) |

| メタバースおよびゲームウォレットによる再利用可能なIDの需要 | +4.2% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制が主権アイデンティティの採用を促進

eIDAS 2.0の下での欧州デジタルアイデンティティウォレットの義務化は共通の暗号化ルールを確立し、市民が国境や分野を越えて資格情報を再利用できるようにしています[1]欧州委員会、「欧州デジタルアイデンティティウォレット」、ec.europa.eu。企業は現在、選択的開示とゼロ知識証明を組み込み、責任を軽減してプライバシー監査に合格し、FCA監督下のSSIパイロットでオンボーディングの摩擦を最大40%削減しています。オープンソースのウォレット参照スタックはベンダーロックインを抑制し、専門的なミドルウェアプロバイダーの活発なエコシステムを育成しています。銀行、通信会社、公共機関はいずれも、統一されたKYCプロセスから具体的なコスト削減を認識しています。隣接する法域が相互協定を追求するにつれ、欧州の標準が次世代の検証可能な資格情報プロファイルを形成するグローバルワーキンググループに影響を与えています。

金融サービスにおけるブロックチェーン採用の加速

グローバルな銀行は、2024年に金融機関の86%を直撃した資格情報スタッフィングおよびアカウント乗っ取り攻撃に対する最前線の防御として、分散型識別子をますます活用しています。エリック・シュミットが支援するブロックチェーン信用調査機関PASSなどの注目パイロットは、仮名貸付がオンチェーン証明によりAMLルールに準拠できることを証明しています。政府もこの推進を後押ししており、インドのサービスとしてのデジタル公共インフラモデルは、検証可能な資格情報に基づいたターンキースタックを小規模国家に提供しています。相互運用性の取り組みはW3C DIDおよび検証可能な資格情報仕様を中心に集約され、主流の金融インフラが自信を持って構築できるオープンスタンダードの基盤を分散型アイデンティティ市場に提供しています。

デジタルオンボーディングおよびリモートKYCの急増

企業は現在、再利用可能なKYC資格情報を発行し、ゼロ知識証明スキームを通じて個人データを保護しながら、繰り返しの検証コストを最大60%削減しています。活性検出と暗号化証明の組み合わせにより、バイオメトリクスを集中型サイロに公開することなく合成アイデンティティを阻止します。資本市場、オンラインゲーム、遠隔医療などの高度に規制された業種では、すべての規制チェックポイントが台帳上に不変的に記録されるため、検証可能な資格情報が監査を効率化します。同じ検証済みアイデンティティを複数のサービスに接続することで、ユーザーはシングルタップでの登録を体験でき、組織は以前は顧客獲得を妨げていた摩擦を抑制できます。分散型アイデンティティ市場は、コンプライアンスと利便性というこの二重の義務から恩恵を受けています。

モバイルファーストのアイデンティティアプリケーションが新興市場のアクセスを変革

10億人以上がいまだ正式なIDを持っていませんが、多くの新興経済国ではスマートフォンの普及率が80%を超えています。Algorand財団が資金提供するFlexIDなどのモバイルウォレットは、決済、資格情報、および同意ダッシュボードを単一のUIにまとめています。マレーシアのMyDigital IDスーパーアプリはこのパターンを全国規模で拡張し、ブロックチェーンを使用した改ざん防止発行を採用しながら、市民がオンラインで法的に有効な文書に署名できるようにしています。アジア太平洋地域のフィンテック企業が銀行口座を持たない人口のオンボーディングを競う中、軽量な分散型アイデンティティSDKへの需要が高まっています。ウォレットアプリはオフラインで動作し、接続が回復したときに同期できるため、群島や農村地域における現実世界のアクセスギャップを解消します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルな相互運用性標準の欠如 | -8.9% | グローバル | 中期(2~4年) |

| 法域をまたぐ規制の不確実性 | -7.3% | グローバル | 短期(2年以内) |

| マスユーザーにとっての劣悪なUXおよびキー管理の障壁 | -6.4% | グローバル | 中期(2~4年) |

| 高TPSのDIDネットワークにおけるレイヤー1のスケーラビリティ制限 | -5.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

相互運用性標準の断片化がクロスプラットフォーム採用を制限

W3C DIDはコアデータモデルを定義していますが、DIDメソッド、資格情報スキーマ、および失効リストの相違がシームレスなクロスチェーン検証を妨げています。企業は異なる台帳に固定されたパートナーにサービスを提供するために複数のリゾルバーライブラリを統合する必要があり、展開タイムラインが膨らんでいます。統一された信頼フレームワークの欠如は、資格情報が国境を越える際の責任配分を複雑にしています。ヘルスケアおよび金融規制当局は、侵害責任の所在が明確になるまでパイロットの承認を延期することが多いです。断片化は、分散型アイデンティティ市場に本来期待される急速な拡大を抑制しています。

ユーザーエクスペリエンスの障壁が主流採用を妨げる

調査によると、見込みユーザーの68%がシードフレーズ管理に直面するとウォレットのセットアップを離脱します。ハードウェアキーやソーシャルリカバリーの連絡先が提案されても、管理への不安は持続します。パスキー、アカウント抽象化、暗号化クラウドバックアップなどの新たな解決策はオンボーディング完了率を改善しますが、ウォレットベンダー間での展開は依然として不均一です。家庭でも知られるプラットフォームが直感的なUXメタファーを組み込むまで、分散型アイデンティティはユビキタスな消費者ユーティリティではなく、アーリーアダプター現象にとどまる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アイデンティティタイプ別:バイオメトリクスがプライバシー中心の検証における勢いを支える

バイオメトリクスモダリティは2025年の分散型アイデンティティ市場シェアの63.15%を占め、大規模での摩擦のない、かつ譲渡不可能な認証への需要を裏付けています。市場リーダーは、ディープフェイクの試みや合成詐欺に抵抗する活性検出および偽造防止アルゴリズムを統合しています。連続した資金調達ラウンドを経て現在11億米ドルと評価されているHumanity Protocolの手のひらスキャンソリューションは、プライバシー保護バイオメトリクスへの投資家の確信を体現しています。補完的なイノベーションは、分散型識別子に結び付けられた虹彩コードと声紋を採用し、中央リポジトリなしに失効可能な証明を可能にしています。その結果、規制当局を満足させながらユーザーの利便性を向上させる多層的なリスク態勢が実現しています。

非バイオメトリクスのスキームは物理的特性の代わりに暗号化保証に依存し、バイオメトリクスの取得が文化的または法的な異議を引き起こす場合に重要な代替手段を提供します。検証可能な資格情報、行動分析、およびデバイスフィンガープリンティングは、データ管理者が最小限のデータ収集を実証しなければならない高コンプライアンスの企業回廊において、特に柔軟性をオペレーターに提供します。両方のアプローチを組み合わせたハイブリッド展開は、エンドユーザーがプライバシーと確実性のバランスを最もよく取る検証パスを選択できるため、支持を集めています。このような設定可能性により、分散型アイデンティティ市場は法域のニュアンスに対応しながら、2030年まで堅調な成長軌道を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドインフラが弾力的な検証ワークロードを解放

クラウドホスト型ソリューションは2025年の展開の59.05%を占め、リソース集約型のゼロ知識証明計算のためにコンピューティングを自動プロビジョニングするハイパースケールプラットフォームでアイデンティティ検証ロジックを実行するコストと時間の優位性を反映しています。MicrosoftのEntra Verified IDスイートは、サービスとしてのアイデンティティプラグインが既存のシングルサインオンコンソール内に配置でき、企業が数四半期ではなく数日でW3C準拠の検証可能な資格情報を従業員、パートナー、および消費者集団に拡張できることを示しています。マネージドサービスはパッチ適用、稼働時間、および監査義務も吸収し、コンプライアンスチームがガバナンスポリシーに集中できるようにしています。

オンプレミスおよびハイブリッドモデルは、防衛、中央銀行デジタル通貨パイロット、および特定の公衆衛生レジストリなどの主権データシナリオにおいて依然として不可欠です。ここでは、機密性の高い基礎レジストリが組織のファイアウォール内に留まり、公開鍵の解決またはスキーマホスティングがクラウドに置かれてグローバルなリーチを維持します。ハイブリッドパターンはそのため両方の長所を持つ設計を拡張し、このセグメンテーション内で最速のCAGR 17.75%を記録すると予測されています。弾力的なアーキテクチャはサービスプロバイダーが新しい資格情報タイプ(ある四半期には従業員バッジ、次の四半期には製品真正性証明書)をインフラの再設計なしに展開することを促し、分散型アイデンティティ市場におけるクラウドの中枢的役割を確固たるものにしています。

企業規模別:中小企業がローコードSaaSオファリングを通じて採用を促進

中小企業はCAGR 17.9%を記録し、2026年から2031年にかけて最速の採用者となっています。ローコードAPIおよびウォレットSDKにより、企業は専任のセキュリティチームを設置することなく、Eコマースまたは人事ポータルに検証可能な資格情報フローを組み込むことができます。世界銀行は、煩雑な書類スキャンを暗号化署名された属性に置き換えた中小企業のオンボーディングコストが30~50%低下したと集計しています。この節約は大手競合他社との競争条件を平等にし、コンプライアンス予算をコストセンターから新たな国境を越えたサービスの触媒へと転換します。

大企業は依然として2025年の収益の67.10%を占めており、その広大なエコシステム(従業員、請負業者、サプライヤー)が統一された資格情報ガバナンスを必要とするためです。これらの組織は分散型識別子を既存のIAMスタックに組み込み、従来のOAuthまたはSAMLフローに隣接して検証可能な資格情報レールを効果的に重ね合わせています。この共存戦略は大規模な更新を回避しながら、政策立案者が完全規模の分散型アーキテクチャを承認した際に中央資格情報ストアを段階的に廃止できる態勢を整えます。その結果、両コホートが分散型アイデンティティ市場の勢いを強化しています:中小企業は幅を広げ、大企業はチケットサイズを深めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが患者主権でリード、BFSIが量でリード

ヘルスケアは2031年にかけて最速のCAGR 23.4%を記録し、病院が孤立したEHR環境から検証可能な検査結果、処方箋、および保険証明を含む患者保有ウォレットへと移行しています。英国の国民保健サービスにおける初期パイロットは、移動する臨床医の手動資格認定の削減、管理オーバーヘッドの縮小、および緊急スタッフの再配置の迅速化を明らかにしています。分散型アイデンティティと連合学習フレームワークを組み合わせることで、集約データでのアルゴリズムトレーニングを可能にしながら機密性を保護するモデルが、分散型インテリジェンスヘルスネットワークによってすでに実証されています。

一方、BFSIは2025年の分散型アイデンティティ市場規模の最大シェア32.15%を保持し、銀行、保険会社、および資本市場プレーヤーが厳格なKYC体制を共有可能な資格情報に体系化しています。資金源確認を確認する単一のデジタル証明書は、証券会社のオンボーディングから住宅ローンの組成まで、複数のサービスラインで受け入れられ、業務上の節約をもたらしています。ITおよび通信などの隣接業種はDIDに固定されたデバイスアイデンティティを展開して5Gコアネットワークを防御し、小売プラットフォームはアカウント乗っ取り詐欺に対抗するために検証可能な資格情報に依存しています。各産業は採用のための異なるが相互に強化する論理を強調しています:コンプライアンス、コスト管理、および顧客体験。

地域分析

北米は2025年の分散型アイデンティティ市場規模の37.95%を保持し、金融サービスにおける初期の企業パイロットと大手テクノロジー企業が支援するプロトコル開発によって牽引されています。同地域のベンチャーエコシステムは、シードおよびシリーズAラウンドで5,000万米ドルを確保したHumanity Protocolの手のひらスキャンウォレットなどのイノベーターに活躍の場を提供しました。公共機関と民間コンソーシアムの協力により法的枠組みが適応的に保たれ、概念実証から本番稼働までの時間を短縮するサンドボックス試験が可能になっています。BlockおよびMicrosoftの貢献を受けた分散型アイデンティティ財団などの標準化団体が、米国を技術的な思想リーダーとしてさらに確固たるものにしています。

アジア太平洋地域は2031年にかけてCAGR 19.9%で最速成長地域として台頭しています。日本、シンガポール、マレーシア、インドにおける政府主導の取り組みは、デジタル公共インフラ戦略の中心にモバイルウォレットを置いています。日本がマイナンバー資格情報をApple Walletに組み込む決定は、消費者グレードのUXと国家が支援する保証を融合させ、病院、銀行、および市区町村での受け入れを広げています。マレーシアはブロックチェーンに支えられたMyDigital IDスーパーアプリを展開し、国境を越えた労働移動が相互運用可能なIDを必要とするASEAN市場全体で模倣される可能性のあるテンプレートを提供しています。アジア太平洋デジタルアイデンティティコンソーシアムなどの地域連合は、文化的・言語的多様性にもかかわらず共通のガバナンスルールへの業界のコミットメントを示しています。

欧州はeIDAS 2.0のおかげで規制の方向性を引き続き主導しています。欧州デジタルアイデンティティウォレットの義務化は4億4,000万人以上の住民を標準化された暗号化および認証サービスの下に統合し、国境を越えたビジネス、観光、および公共サービスの提供を強化しています。PwCイタリアの検証可能な資格情報インフラから電通のOID4-VCウォレットまでの企業プロジェクトは、プロフェッショナルサービス企業が2026年の期限を前にeIDASへの対応をすでに製品化していることを示しています。並行して、南米、中東、アフリカの小規模市場は実証済みの設計図を採用して金融包摂に取り組み、モバイルファースト戦略を通じてレガシーIDカードプログラムを飛び越えることが多いです。これらの波及効果は、分散型アイデンティティ市場をアーリーアダプターを超えて真にグローバルな領域へと拡大しています。

競争環境

分散型アイデンティティ市場は依然として断片化しており、グローバル収益の二桁のシェアを超える単一ベンダーは存在しません。従来のIAM企業(Microsoft、Okta、Ping Identity)は、統合の深さを競争上の堀として賭け、既存のポリシーエンジンに検証可能な資格情報ツールキットを組み込んでいます。並行して、Privado ID(Polygonからスピンアウト)などのブロックチェーンネイティブの新興企業は、発行者が生データを開示することなく年齢、資格認定、残高などの声明を証明できるゼロ知識ワークフローに特化しています[2]Polygon Labs、「Agglayerブレイクアウトプログラム」、polygon.technology。この専門化モデル(プロトコル層、ウォレット層、オーケストレーション層)は、勝者総取りの統合ではなく、ベストオブブリードのアライアンスを可能にしています。

戦略的な動きは、高保証かつプライバシーファーストのフレームワークに向けた競争を示しています。MicrosoftのIONプロトコルは、Sidetreeを介してビットネットワークに分散型識別子を固定し、レイヤー1のスループットを混雑させることなく監査グレードの不変性を提供しています。同時に、資金調達量は市場の需要を検証しています:Animoca BrandsおよびDelphi Capitalが主導するベンチャー投資家がHumanity Protocolの過剰申し込みラウンドに参加し、PASSは元Google幹部の支援を受けて州規制当局が信頼できるオンチェーン信用調査機関を構築しています。相互運用性アライアンス(DIF Labs、Trust Over IP Foundation、OpenWallet Foundation)は、検証可能な資格情報をすべての消費者スマートフォンに普及させるために必要な収束を加速しています。

業界の役割が標準策定、ウォレットUX、キー管理、検証可能データレジストリ、および分析にまたがるため、スコアボードはゼロサムの競争よりも協力を優先しています。ただし、オープンデータモデルのおかげで切り替えの障壁は低いままであり、サービス品質、認証カバレッジ、およびユーザーサポートが持続的なリーダーシップポジションを定義することを示唆しています。次の競争の波は、社内の暗号化専門知識なしに資格情報を発行・検証できるターンキーツールチェーンを中堅企業に提供することを含む可能性が高く、価格競争を増幅させながら収益プールを拡大します。

分散型アイデンティティ業界リーダー

Microsoft Corporation

Ping Identity Holding Corp.

International Business Machines Corporation (IBM)

Okta Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Polygon FoundationはAgglayerブレイクアウトプログラムを導入し、Privado IDおよびMidenをトークンインセンティブの対象として選定し、アイデンティティサービスをより広いPolygonエコシステムに統合しました。

- 2025年3月:PwCイタリアはSKChain AdvisorsとパートナーシップをCoinbaseのBaseレイヤー2上でブロックチェーン対応のEUデジタルアイデンティティ製品を構築するために締結しました。

- 2025年1月:マレーシアはMYEGおよびMyDigital ID Solutionsを通じてMyDigital IDスーパーアプリを開始し、全国規模のブロックチェーンアイデンティティエコシステムを確立しました。

- 2025年1月:Humanity Protocolは2,000万米ドルのシリーズA資金調達ラウンドを完了し、総資金調達額を5,000万米ドル、手のひらスキャンベースの分散型検証技術の評価額を11億米ドルに引き上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究では、分散型アイデンティティ市場を、分散台帳または同等の信頼フレームワークに固定された分散型識別子を使用して、個人または企業が検証可能な資格情報を作成、保持、および選択的に開示できるすべてのソフトウェアプラットフォーム、マネージドサービス、および開発者ツールと定義しています。

アイデンティティウォレット、資格情報発行サービス、リゾルバーノード、および支援ガバナンス層は含まれますが、汎用シングルサインオンスイート、集中型KYCユーティリティ、およびハードウェアのみの認証トークンは除外されます。

セグメンテーション概要

- アイデンティティタイプ別

- バイオメトリクス

- 非バイオメトリクス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ITおよび通信

- 小売およびEコマース

- ヘルスケア

- メディアおよびエンターテインメント

- 政府および公共部門

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のウォレットプロバイダー、資格情報発行者、規制アーキテクト、およびCISOレベルのバイヤーにインタビューしました。これらの議論により、採用曲線、平均販売価格、および規制タイミングが精緻化され、楽観的なベンダーの主張に対する現実世界のガードレールが提供されました。

デスクリサーチ

W3C、DIF、ISOなどのオープン標準化団体を権威ある定義と採用指標についてスクリーニングすることから始め、政府ポータル(NIST、EU eIDAS、英国DCMS、BIS)、HSMの税関出荷、ENISAおよびFBI IC3のサイバー犯罪統計を重ね合わせました。主要なデジタルアイデンティティベンダーの年次報告書および10-K、Questelを通じて収集した特許ファミリー、Dow Jones Factivaのニュースアーカイブがトレンドマッピングを強化しました。企業レベルの収益分割はD&B Hooversで検証され、ブロックチェーンノードのテレメトリーと公開台帳からの検証可能な資格情報数が使用シグナルを提供しました。引用されたソースは当社のアプローチを示しており、他の多くのパブリックドメインおよびサブスクリプション資料がデータ収集と明確化を支援しました。

市場規模算定と予測

トップダウンの再構築は、セクター別のアクティブなデジタルアイデンティティユーザープールから始まり、資格情報の普及率と加重平均販売価格で調整されました。サプライヤー収益のボトムアップ集計とサンプリングされた企業契約規模が合計を相互確認しました。月次DIDウォレットダウンロード数、ユーザーあたりの検証可能な資格情報数、地域別の規制施行スケジュール、企業ブロックチェーンプロジェクト数、および報告されたアイデンティティ詐欺損失などの主要変数が、2030年までの収益を予測する多変量回帰モデルに入力されます。インタビューベースのシナリオウェイトが適用されると予測誤差帯が狭まり、サプライヤーチェックのデータ空白は前年成長率の中央値に固定された保守的な補完によって埋められます。

データ検証と更新サイクル

三角測量された出力は、承認前に異常スクリーンとピアレビューを通過します。当社チームはモデルを年次で更新し、主要な法域がeIDAS 2.0ウォレットを義務付けるなどの重要なイベントがベースライン仮定を変化させた場合には中間更新を実施します。

Mordorの分散型アイデンティティベースラインが信頼性を持つ理由

企業がスコープ、基準年、ウォレット対プラットフォームの分割を異なる方法で選択するため、公表数値は大きく異なります。

当社はこれらの構造的選択を事前に明示しており、意思決定者がスコープの厳密さ、更新頻度、および透明な仮定が評価にどのように影響するかを確認できます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 48.9億米ドル(2025年) | ||

| 11.3億米ドル(2023年) | グローバルコンサルタントA | ソフトウェアのみの狭いスコープと以前の基準年が新興ウォレットサービスを省略 |

| 15.2億米ドル(2024年) | 業界団体B | 企業の資格情報発行支出を除外;台帳のクロスチェックなしにベンダーのプレスリリースに依存 |

この比較は、小さな推定値がより狭いスコープまたは未検証の入力から生じていることを示しており、当社の台帳分析、規制追跡、およびデュアルアプローチモデリングの規律ある組み合わせが、クライアントが信頼できるバランスの取れた実用的なベースラインをもたらすことを示しています。

レポートで回答される主要な質問

分散型アイデンティティ市場の現在の価値はいくらですか?

分散型アイデンティティ市場規模は2026年に74億米ドルであり、CAGR 51.34%で2031年までに587.4億米ドルに達すると予測されています。

分散型アイデンティティ採用において最も急速に拡大しているセクターはどこですか?

ヘルスケアが成長をリードしており、患者管理記録と検証可能な臨床資格情報が普及するにつれてCAGR 23.4%を記録すると予測されています。

アジア太平洋地域が最速成長地域と見なされる理由は何ですか?

政府が支援するモバイルウォレット、国家ブロックチェーンIDプログラム、および高いスマートフォン普及率が、2031年にかけてCAGR 19.9%の予測を牽引しています。

分散型アイデンティティソリューションはオンボーディングコストをどのように削減しますか?

再利用可能な検証可能資格情報により、企業は顧客確認(KYC)チェックを一度実施して結果をサービス間で共有でき、繰り返しの検証コストを最大60%削減します。

主流の消費者採用に対する主な障壁は何ですか?

断片化した相互運用性標準と複雑なキー管理プロセスが摩擦を生み出しており、これらの障壁を克服するには簡素化されたUXとグローバルな信頼フレームワークが必要です。

どの展開モデルが主流であり、その理由は何ですか?

クラウドベースの展開は59.05%のシェアを保持しており、ハイパースケールインフラが計算集約型のゼロ知識証明と迅速なグローバル展開に必要な弾力性を提供するためです。

最終更新日: