コンフィデンシャルコンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

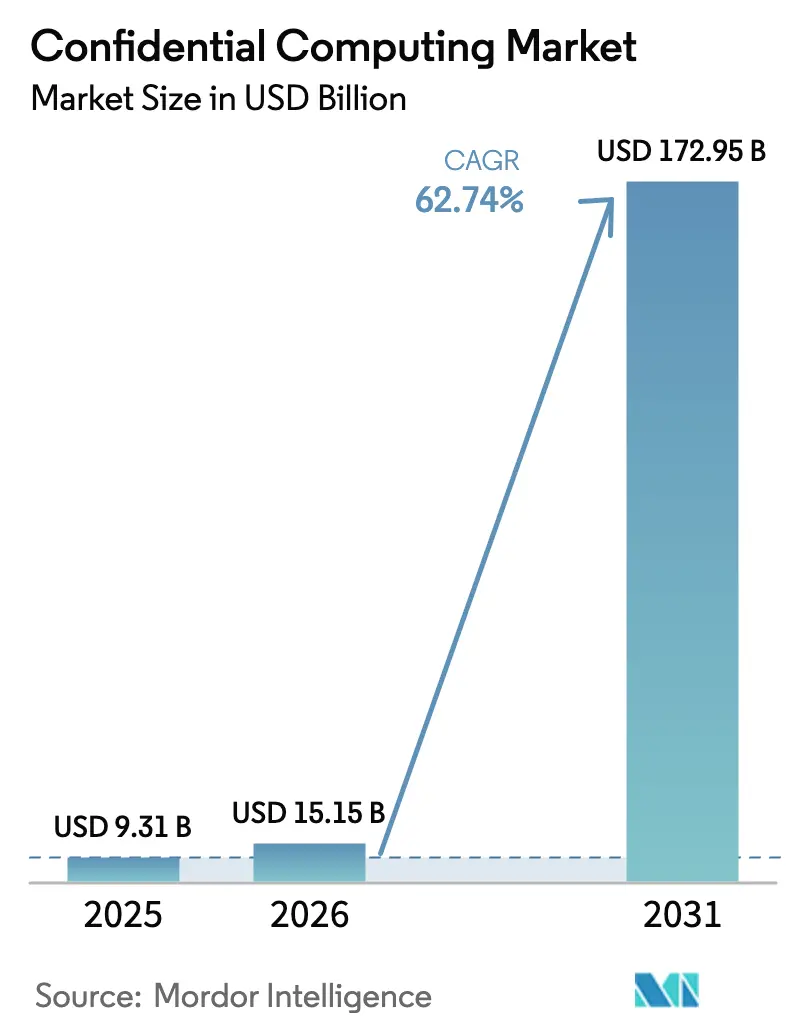

| 市場規模 (2026) | 15.15 十億米ドル |

| 市場規模 (2031) | 172.95 十億米ドル |

| 成長率 (2026 - 2031) | 62.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンフィデンシャルコンピューティング市場分析

コンフィデンシャルコンピューティング市場規模は、2025年の93億1,000万米ドルから2026年には151億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 62.74%で推移し、2031年までに1,729億5,000万米ドルに達すると予測されています。需要を牽引しているのは、サイバー攻撃の高度化の急速な進展、ソブリンクラウドに関する規制の拡大、および本番環境における暗号化ワークロード実行時のパフォーマンスオーバーヘッドの着実な低下です。静止データおよび転送中データをすでに暗号化している企業は、ハードウェアに根ざしたトラステッド実行環境(TEE)、準同型暗号アクセラレータ、およびセキュアマルチパーティ計算を通じて、使用中データへの保護を拡張しています。ハイパースケールクラウドプロバイダーは、これらの機能を主流のインスタンスファミリー全体で製品化しており、コンフィデンシャルコンピューティングを専門的なアドオンではなくデフォルトのオプションとして位置づけています。規制当局が侵害通知の期限を厳格化し、より重い罰則を課す中、コンフィデンシャルコンピューティング市場の採用は初期パイロットから、銀行、ヘルスケア、および公共部門のワークロードにおける大規模展開へと移行しています。

主要レポートのポイント

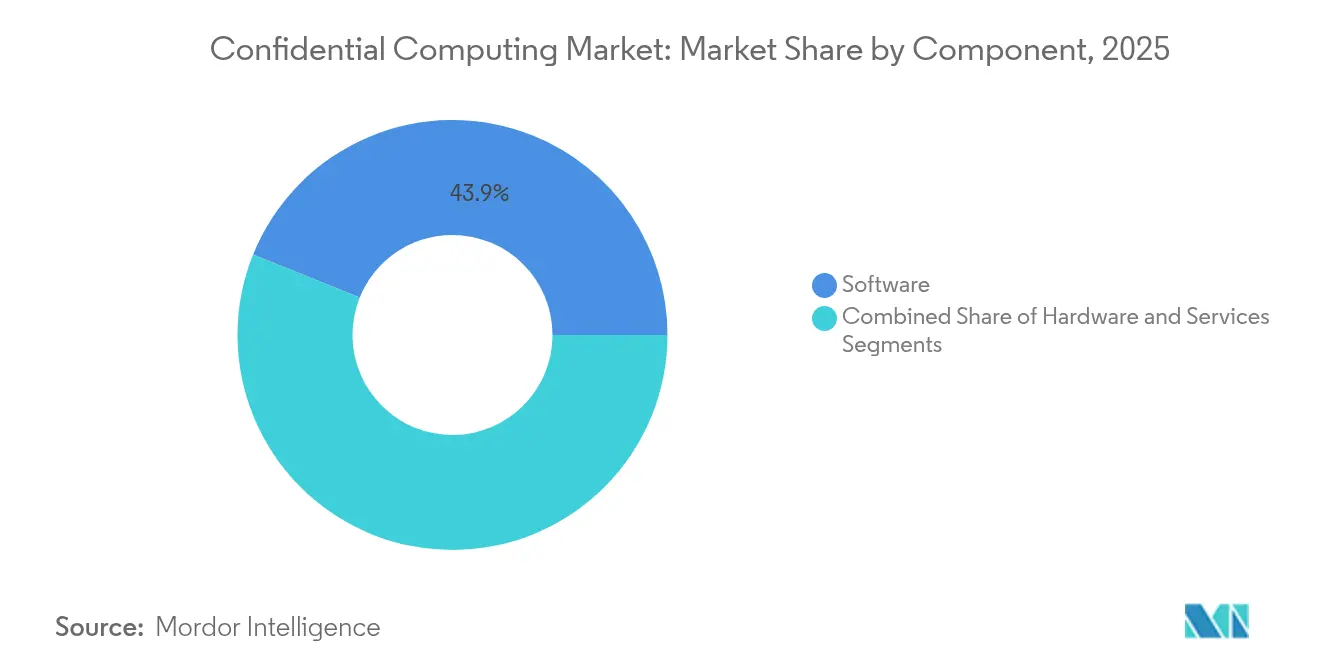

- コンポーネント別では、ソフトウェアが2025年のコンフィデンシャルコンピューティング市場シェアの43.90%を占め、ハードウェアは2031年までCAGR 64.90%で拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年のコンフィデンシャルコンピューティング市場シェアの54.30%を占め、クラウド展開は2031年までCAGR 66.50%で最も速い成長軌道を記録しています。

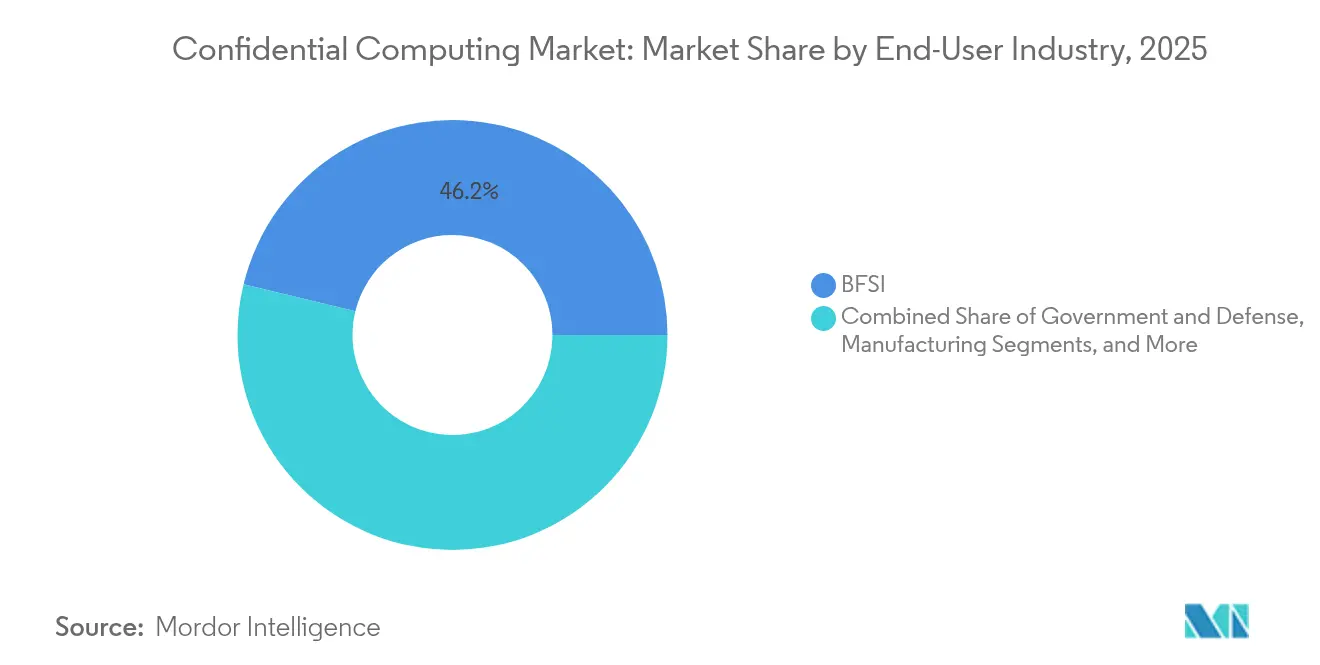

- エンドユーザー産業別では、BFSIが2025年に46.20%の収益シェアでトップとなり、小売・Eコマースは2031年までCAGR 64.60%で成長すると予測されています。

- セキュリティメカニズム別では、TEEが2025年のコンフィデンシャルコンピューティング市場規模の50.10%のシェアを占め、準同型暗号アクセラレータはCAGR 66.90%で進展しています。

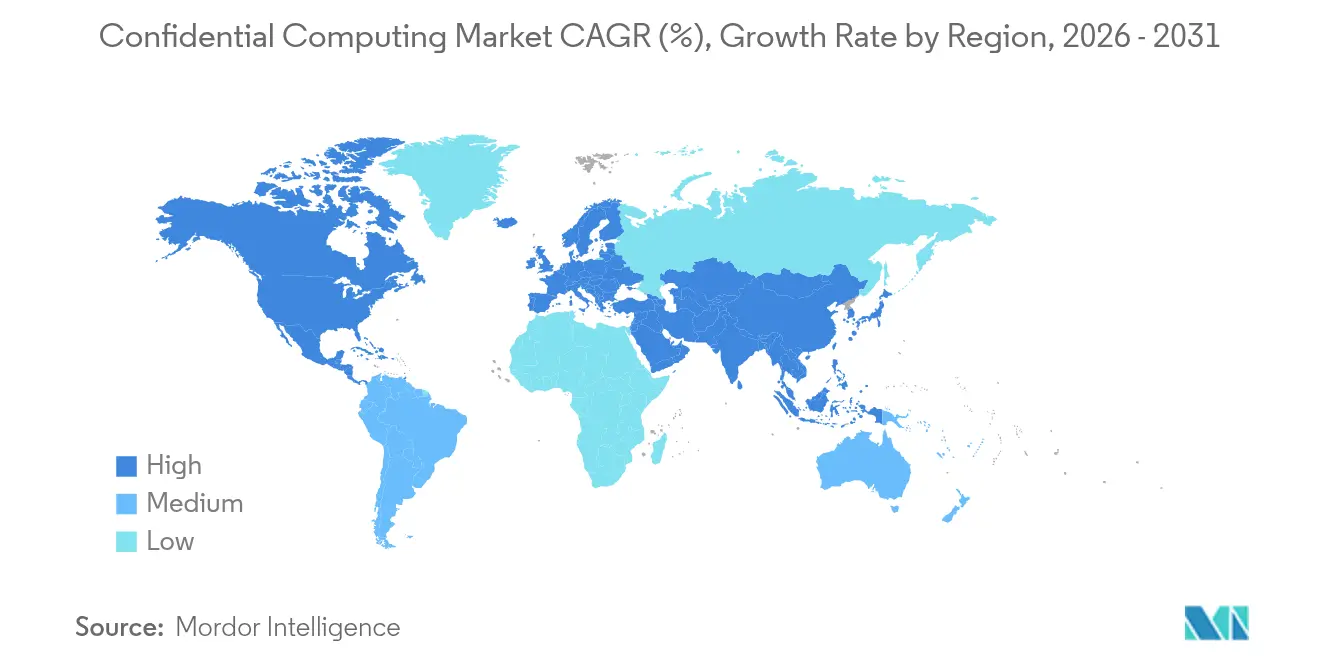

- 地域別では、北米が2025年に41.70%の収益シェアで首位を占め、アジア太平洋地域は同期間にCAGR 66.10%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンフィデンシャルコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ侵害の頻度とコストの急増 | +12.5% | 北米およびEUで影響が高まるグローバル | 短期(2年以内) |

| 使用中暗号化を求めるマルチクラウドの採用 | 11.2% | 特に北米およびアジア太平洋地域でのグローバル | 中期(2〜4年) |

| 「コンフィデンシャルAI」ユースケースを解放するGPUグレードのTEE | 15.8% | 北米およびアジア太平洋地域が中核、EUへの波及 | 中期(2〜4年) |

| 規制された分野におけるフェデレーテッドアナリティクス | 8.7% | 北米およびEUで早期成果が見られるグローバル | 長期(4年以上) |

| ソブリンクラウドの取り組みがコンフィデンシャルコンピューティングを義務化 | 10.3% | EUおよびアジア太平洋地域が中核、中東・アフリカで新興 | 中期(2〜4年) |

| 分散型AIおよびブロックチェーンが信頼できるオフチェーン計算を必要とする | 6.9% | 北米およびアジア太平洋地域に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ侵害の頻度とコストの急増

600万件以上の記録を流出させたOracle Cloud Infrastructureの侵害事件は、適切に管理されたクラウドでさえ境界防御が突破される可能性を証明しました。コンフィデンシャルコンピューティングは、データの処理中に暗号化することで組織に最後の防御手段を提供し、攻撃者がルートアクセスを取得した場合でも利用可能な情報を得られないようにします。AIを活用した攻撃の自動化が脅威を増幅させており、金融機関やヘルスケアプロバイダーは、現在および将来の量子コンピュータによる攻撃にも耐性を持つハードウェアに根ざしたTEEの採用を進めています。規制当局は現在、是正費用よりもコンプライアンス違反に対してより高い罰金を課しており、使用中暗号化による保護は規制の厳しい業種において必須となりつつあります。

使用中暗号化を求めるマルチクラウドの採用

複数のクラウドにワークロードを分散させている企業は、一貫したデータ主権管理の維持に苦慮しています。NVIDIA H100 GPUを搭載したAzure Confidential Computeノードにより、組織はデータを復号することなく機密性の高いAIジョブを地域間で移動させることができます。Google Cloudはコンフィデンシャル機能をC3D、C3、N2Dファミリーに拡大し、使用中暗号化を特定のSKUではなく標準機能へと転換しました[1]Google Cloud、「C3、C3D、N2DへのコンフィデンシャルVMの拡張」、cloud.google.com。Confidential GKEノードと組み合わせることで、企業はエンクレーブレベルの保証を維持しながらKubernetesクラスターをリフトアンドシフトすることができます。

GPUグレードのTEEが「コンフィデンシャルAI」ユースケースを解放

NVIDIAによるH100 Tensor Core GPU上のコンフィデンシャルコンピューティングの一般提供開始により、7%未満のオーバーヘッドでプライベートデータセット上のLLMトレーニングが可能となり、従来のパフォーマンスとのトレードオフが解消されました。AppleのPrivate Cloud ComputeはデバイスからクラウドへのAIプライバシーにセキュアエンクレーブを使用しており、コンシューマースケールの可能性を示しています。セキュアGPUエンクレーブは現在、コンフィデンシャルフェデレーテッドラーニングを支えており、病院が患者識別子を公開することなく国境を越えて放射線画像を統合し、コンプライアンスを維持しながら疾患分類の精度を向上させています。

規制された分野におけるフェデレーテッドアナリティクス

SwiftとGoogle Cloudは、各銀行のトランザクションストリームを暗号化したままにするフェデレーテッド不正検出モデルを運用しており、データ共有制限を遵守しながら異常検出速度を29%向上させています。ヘルスケアコンソーシアムは、複数施設にわたるゲノムパイプラインにTEEを採用し、生の患者ファイルを移動させることなく希少疾患の小規模コホートを統合して統計的検出力を確保しています。EUおよび日本の初期政策草案では、機密性の高い国境を越えた研究のベストプラクティスとしてフェデレーテッドアナリティクスが言及されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期ハードウェアおよび統合コスト | -8.4% | 新興市場のSMEに特に影響するグローバル | 短期(2年以内) |

| パフォーマンスオーバーヘッド・限定的なワークロード適合性 | -6.2% | レイテンシに敏感なアプリケーションでより高い影響を持つグローバル | 中期(2〜4年) |

| ベンダー横断的な認証標準の欠如 | -4.1% | マルチクラウド環境で特に課題があるグローバル | 長期(4年以上) |

| サプライチェーンの信頼性ギャップとサイドチャネル開示 | -3.7% | 政府・防衛分野で懸念が高まるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期ハードウェアおよび統合コスト

量子安全サーバーの価格は1,250万米ドル近くに達しており、ほとんどのSMEには手が届かず、オンプレミスの更新計画が停滞しています。Intelのデータセンター部門は、経済的混乱の中でコンフィデンシャルコンピューティングのアップグレードを購入者が先送りしたため、2024年第4四半期に収益が3%減少しました[2]Intel Corporation、「2024年第4四半期決算発表」、intel.com。クラウドの「サービスとしてのコンフィデンシャルコンピューティング」提供は、秒単位の課金によりCapExの障壁を低減し、シリコンを所有することなくパイロットプロジェクトを可能にします。

パフォーマンスオーバーヘッド・限定的なワークロード適合性

高頻度取引デスクおよびリアルタイム産業用コントローラーは、PCIe転送中の暗号化によって生じる一桁台のレイテンシスパイクさえも許容できません。企業はますます、エンクレーブを通じて高度に機密性の高い機能のみをルーティングし、ミリ秒単位のクリティカルなコードを標準ノード上に維持するハイブリッドスタックを展開しています。RISC Zeroなどのスタートアップは、ゼロ知識VMで4倍の速度向上を報告しており、今日の制約が2027年以前に緩和される可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性が統合を牽引

ソフトウェアは2025年のコンフィデンシャルコンピューティング市場シェアの43.90%を占め、既存のハイパーバイザーおよびコンテナオーケストレーターにエンクレーブ機能を重ねる容易さを反映しています。このレイヤーにより、企業は大規模な更新なしに段階的な保護を展開できます。しかし、IntelAMD、およびNVIDIAがTEEをCPUおよびGPUに直接組み込み、暗号化オーバーヘッドを削減してサイドチャネルのギャップを解消するにつれ、ハードウェア収益はCAGR 64.90%で最も速く拡大しています。

ハードウェアベンダーは現在、ファームウェアレベルの認証と暗号化PCIeリンクをバンドルしており、2030年までに支出の構成をシリコンへとシフトさせています。サービスは残りのシェアを占め、統合、マネージド認証、および監査拡張をカバーしています。ハードウェアのコンフィデンシャルコンピューティング市場規模が拡大するにつれ、チップメーカーは専用のMACsecレーンとオンダイキーマネージャーをパッケージ化し、コールドブート攻撃に対してアクセラレータを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスのリーダーシップがクラウドの加速に直面

防衛、情報機関、および重要インフラ事業者が暗号鍵のローカル管理を主張するため、オンプレミスインストールは2025年のコンフィデンシャルコンピューティング市場シェアの54.30%を占めました。しかし、ハイパースケーラーが地域データレジデンシーを保証し、従量課金制のエンクレーブを提供し、台帳に裏付けられた認証ログを統合するにつれ、クラウドはCAGR 66.50%で上昇しています。

Broadcomの2025年調査では、CIOの69%が一部のワークロードを自社環境に戻す計画を持っており、プライベートクラウドとパブリッククラウドにわたってエンクレーブキーを結びつけるハイブリッドブループリントを推進しています。クラウドサービスのコンフィデンシャルコンピューティング市場規模は、プロバイダーがBIOS設定ではなくポリシーエンジンで制御される自動スケーリング暗号化クラスターを展開するにつれ、2028年までにオンプレミスの支出を上回ると予測されています。

エンドユーザー産業別:BFSIの優位性が小売の加速に直面

BFSIは、早期採用者がアルゴリズム取引および安全な規制報告にエンクレーブを使用した後、2025年に46.20%の収益を貢献しました。PCI DSS 4.0やバーゼルIIIなどの厳格なコンプライアンスフレームワークにより、使用中データの暗号化はグローバル銀行における取締役会レベルの義務となっています。

小売・EコマースのCAGR 64.60%は、加盟店が生の購買履歴を公開することなく購買者をセグメント化できるプライバシー保護型アナリティクスに起因しています。無人の販売時点管理デバイスは現在、統合されたセキュアエンクレーブを搭載して出荷され、エッジ攻撃者からトークン化されたカードデータを保護しています。コンフィデンシャルコンピューティング産業では、TEEが暗号化された画像上でのAI支援診断を可能にするヘルスケア分野での採用も増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティメカニズム別:TEEのリーダーシップが準同型暗号の破壊的革新に直面

TEEは、最小限のコード変更を必要とする成熟したIntel SGX、AMD SEV、およびARM TrustZoneの実装により、2025年に50.10%のシェアを維持しました。鍵管理サービスなどの低レイテンシ操作において引き続き好まれています。

しかし、準同型暗号アクセラレータは、フォトニックコプロセッサが平文に近い速度で暗号文を処理するにつれ、CAGR 66.90%を記録しています。準同型シリコンに充てられるコンフィデンシャルコンピューティング市場規模は、代数的証明を分離よりも重視するプライバシー法制に後押しされ、2031年までに213億5,000万米ドルを超えると予測されています。セキュアマルチパーティ計算は収益では遅れをとっていますが、資本市場およびライフサイエンスの協業における不信任の取引相手間でのコンソーシアム型リスクスコアリングに不可欠です。

地域分析

北米は2025年のコンフィデンシャルコンピューティング市場シェアの41.70%を占め、米国国防総省がIBMに対してセキュアチップファウンドリ拡張のために5億7,600万米ドルを授与し、NISTがマイクロエレクトロニクスサプライチェーンを強化するためのプロベナンスチェーンネットワークを構築したことが牽引力となっています。連邦政府の購買力は長期的な需要を示す一方、HPの量子耐性PCなどの民間部門の動きは、ポスト量子対応に向けてより広いエコシステムを準備しています。同地域に本社を置く主要クラウドプラットフォームは、グローバル展開に迅速に波及するエンクレーブ強化機能を継続的にリリースしています。

アジア太平洋地域は、中国における国家支援の量子イニシアチブ、日本の経済産業省による半導体ファブ向けサイバーセキュリティ規則、および台湾のポスト量子暗号移行ガイドに後押しされ、2031年までCAGR 66.10%で進展しています。インドの金融セクターのデジタル化とオーストラリアの重要インフラ法も、国境を越えたデータフローのためのエンクレーブ採用を促進しています。政府は、輸出管理された設計ファイルを認証するためにTEEとブロックチェーン型台帳を組み合わせたパイロットプロジェクトに資金を提供しています。

ヨーロッパは、域内のコンピューティングおよび認証サービスを必要とするソブリンクラウドの義務とGDPR施行を組み合わせています。Microsoftは2025年2月にEUソブリンクラウドを完成させ、GoogleはフランスのデータレジデンシーコントロールのためにT-SystemsおよびS3NSと提携しています。提案されているクラウドおよびAI開発法は、7年以内にセキュアデータセンターの容量を3倍にすることを目指しています。HSBCなどの金融機関はすでに量子セキュアのメトロネットワークを運用しており、コンフィデンシャルコンピューティングをコストオーバーヘッドではなくコンプライアンスアクセラレータとして強化しています。

競合環境

市場集中度は中程度です。Intel、AMD、およびNVIDIAがエンクレーブ対応プロセッサの大部分を供給し、Microsoft Azure、Google Cloud、およびAmazon Web Servicesがマネージドコンフィデンシャルサービスを支配しています。Intelの2025年10-Kは、コンフィデンシャルコンピューティングをx86ロードマップにおける戦略的差別化要因として強調しています。AMDはEPYC上のSEV-SNPで対抗し、より低いパフォーマンスオーバーヘッドを約束し、NVIDIAはGPUを含めるためにPCIeファブリック全体に認証を拡張しています。

クラウドプロバイダーは統合の深さで差別化しています。Microsoftはポリシーベースの鍵ガバナンスをバンドルし、Googleは協調AIのためのConfidential Spaceを提供し、AWS Nitro Enclavesは決済トークン化ワークロードをターゲットにしています。3社すべてがコンフィデンシャルコンピューティングコンソーシアムに貢献し、標準に関する協力と競争的な機能開発速度のバランスを取っています。

専門的な新規参入者はホワイトスペースのニッチをターゲットにしています。Zamaはブロックチェーンスケールでの完全準同型暗号の商業化のために5,700万米ドルを調達し、ArciumによるInpherの買収はマルチパーティ計算の知的財産を分散型プロトコルに取り込んでいます。Optalysysはフォトニック準同型アクセラレータの提供を急ぎ、RISC Zeroはロールアップ向けにゼロ知識システムを最適化しています。これらの挑戦者は、既存企業が迅速に対処できないベンダー横断的な認証とワークロード固有の最適化のギャップを活用しています。

コンフィデンシャルコンピューティング産業のリーダー企業

Microsoft Corporation

IBM Corporation

Intel Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Zamaはシリーズ B資金調達で5,700万米ドルを確保し、Ethereum上で暗号化された分散型アプリケーションを構築するためのコンフィデンシャルブロックチェーンプロトコルとパブリックテストネットを発表しました。

- 2025年3月:HPは量子耐性ASICを搭載したプリンターおよびPCを発売し、2027年までにポスト量子セキュアデバイスに関する米国連邦政府の義務に対応しました。

- 2025年2月:IntelはXeon 6プロセッサでTDX Connectを有効化し、コンフィデンシャル仮想マシンとPCIeデバイス間の暗号化通信を拡張しました。

- 2024年11月:Arciumは高度なマルチパーティ計算を通じた分散型コンフィデンシャルコンピューティングを強化するため、Inpherの技術と人材を買収しました。

グローバルコンフィデンシャルコンピューティング市場レポートの範囲

コンフィデンシャルコンピューティングは、処理中にデータを保護された中央処理装置(CPU)内に分離することでデータを保護するクラウドコンピューティング技術です。これは、処理されるデータと処理に使用される方法の両方がCPUの環境内で保護されることを意味します。

本調査は、世界中のさまざまなプレーヤーによるコンフィデンシャルコンピューティング市場の販売を通じて蓄積された収益を追跡します。また、主要な市場パラメータ、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

コンフィデンシャルコンピューティング市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(オンプレミスおよびクラウド)、業種別(BFSI、政府・防衛、ヘルスケア・ライフサイエンス、IT・通信、製造業、小売・消費財、その他の業種)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| BFSI |

| 政府・防衛 |

| ヘルスケア・ライフサイエンス |

| IT・通信 |

| 製造業 |

| 小売・Eコマース |

| その他の業種 |

| トラステッド実行環境(TEE) |

| コンフィデンシャル仮想マシン |

| 準同型暗号アクセラレータ |

| セキュアマルチパーティ計算プラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・防衛 | |||

| ヘルスケア・ライフサイエンス | |||

| IT・通信 | |||

| 製造業 | |||

| 小売・Eコマース | |||

| その他の業種 | |||

| セキュリティメカニズム別 | トラステッド実行環境(TEE) | ||

| コンフィデンシャル仮想マシン | |||

| 準同型暗号アクセラレータ | |||

| セキュアマルチパーティ計算プラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンフィデンシャルコンピューティング市場の急速な成長を牽引しているものは何ですか?

急成長は、より厳格なデータ保護規制、ソブリンクラウドの義務の拡大、およびAIワークロードのパフォーマンスオーバーヘッドを7%未満に削減するハードウェアの進歩に起因しており、2031年までCAGR 62.74%を推進しています。

現在最も多くの収益を生み出しているセグメントはどれですか?

ソフトウェアは2025年に43.90%の収益シェアでトップとなりました。これは、仮想化レイヤーツールが既存のインフラに容易に重ねられるためです。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

量子安全技術への大規模な公的資金投入と積極的なデジタルトランスフォーメーションプログラムが、アジア太平洋地域をCAGR 66.10%へと押し上げています。

準同型暗号アクセラレータはTEEとどのように異なりますか?

TEEは標準的なCPUまたはGPU上のランタイムメモリを分離するのに対し、準同型アクセラレータは暗号文上で直接計算を行い、データを復号することなく協業を可能にします。

最終更新日: