3Dセキュア決済認証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 3.31 十億米ドル |

| 成長率 (2026 - 2031) | 12.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dセキュア決済認証市場分析

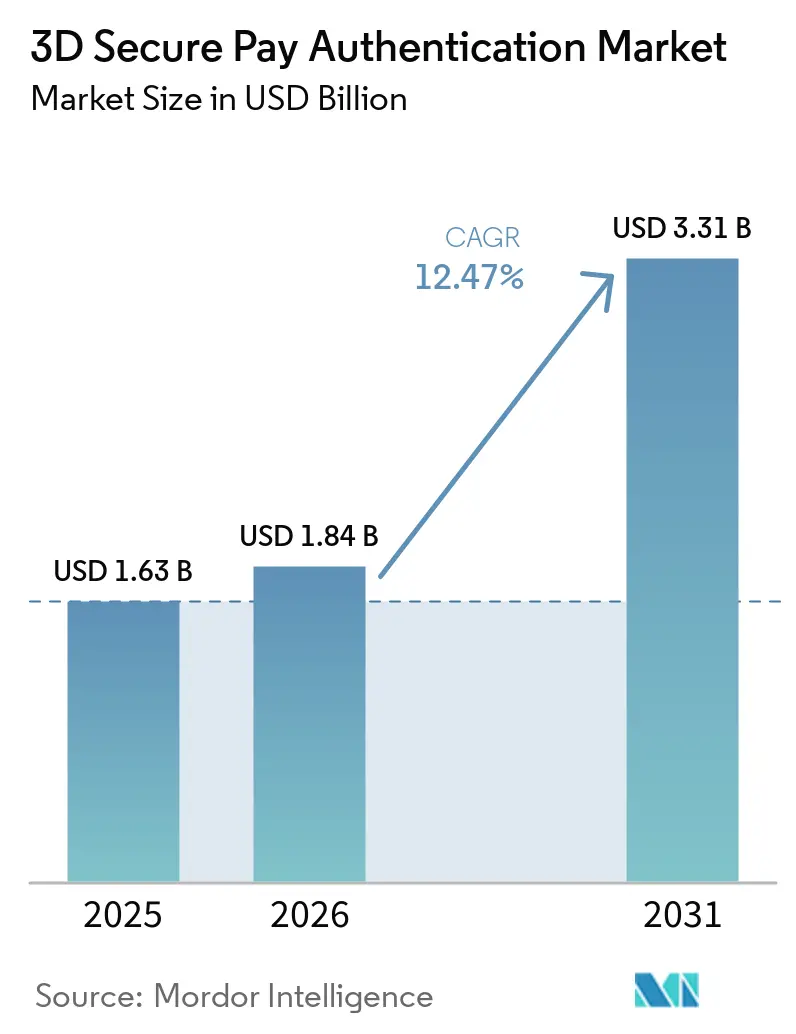

3Dセキュア決済認証市場規模は、2025年の16億3,000万USDから2026年には18億4,000万USDへと成長し、2026年から2031年にかけて12.47%のCAGRで2031年までに33億1,000万USDに達すると予測されています。リアルタイムリスクスコアリングに対するマーチャントの需要、チャージバック抑制に向けた発行会社の圧力、およびカードネットワークのパフォーマンスペナルティが、あらゆるデジタルチャネルにわたる強力な支払者認証への構造的ニーズを生み出しています。インド、ブラジル、および主要な欧州連合市場における規制上の期限が、従来チェックアウト時の摩擦に抵抗してきたマーチャントの間でも導入を加速させています。クラウドインフラが参入障壁を低下させる中、フィンテックおよびBuy Now Pay Laterプロバイダーは、パスキーと生体認証をモバイルアプリケーション内に直接組み込み、予算をレガシープラグインからソフトウェア開発キットおよびオーケストレーションエンジンへとシフトさせています。カードネットワークが管理型認証プラットフォームを提供する一方、専門ベンダーが機械学習パーソナライゼーションによるコンバージョン向上で差別化を図るなど、競争の激しさが増しています。

主要レポートのポイント

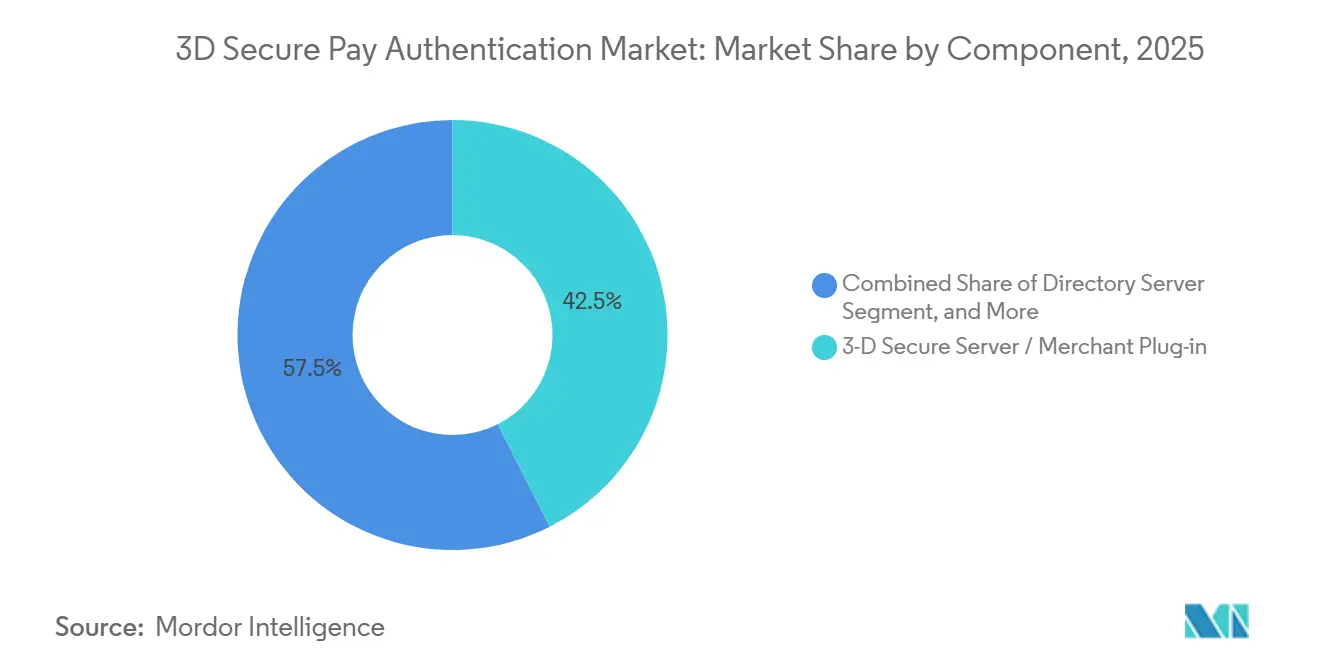

- コンポーネント別では、3Dセキュアサーバーおよびマーチャントプラグインセグメントが2025年に42.53%の市場シェアで3Dセキュア決済認証市場をリードし、SDKおよびインテグレーションサービスは2031年にかけて12.91%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースモデルが2025年の3Dセキュア決済認証市場の51.18%を占めました。また、クラウドベースモデルは2026年から2031年にかけて12.83%のCAGRで成長する見通しです。

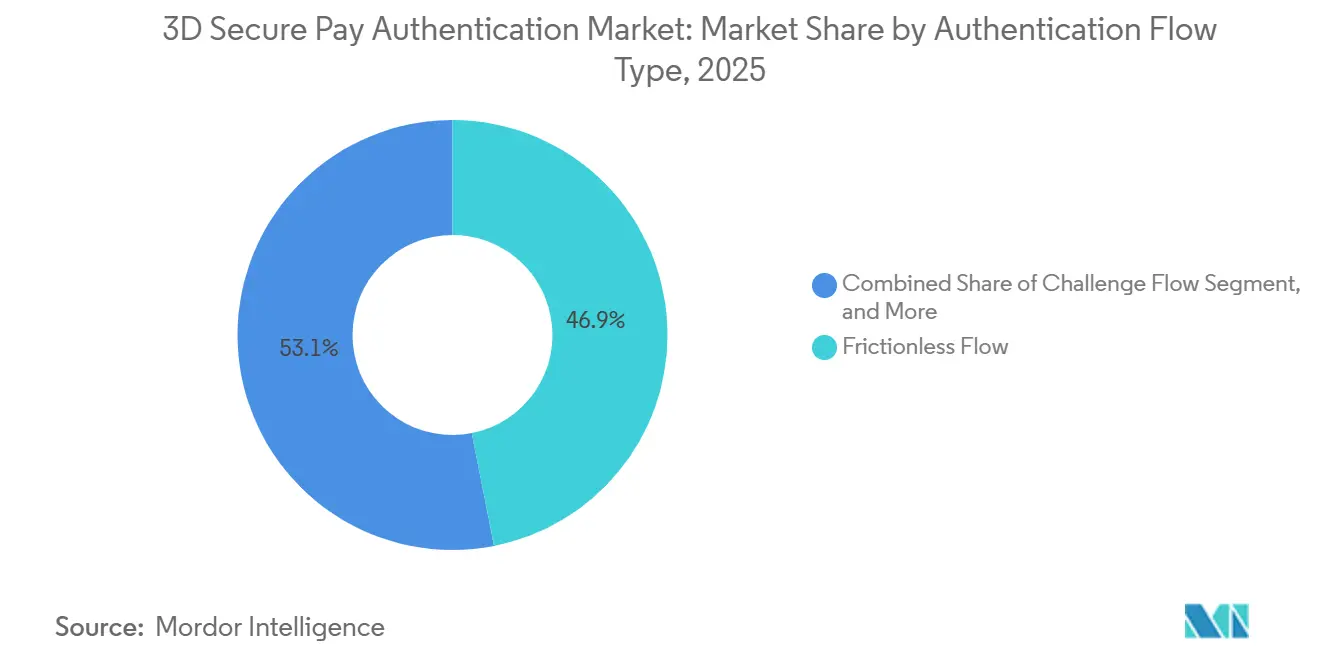

- 認証フロータイプ別では、フリクションレスフローが2025年の3Dセキュア決済認証市場の46.91%を占め、アウトオブバンドおよびデカップルドフローは2031年にかけて12.86%のCAGRで進展しています。

- エンドユーザー別では、銀行および発行会社が2025年の3Dセキュア決済認証市場において38.98%の収益シェアを保持し、フィンテックおよびBuy Now Pay Laterプラットフォームが2031年にかけて13.06%のCAGRで最も急成長するセグメントとなっています。

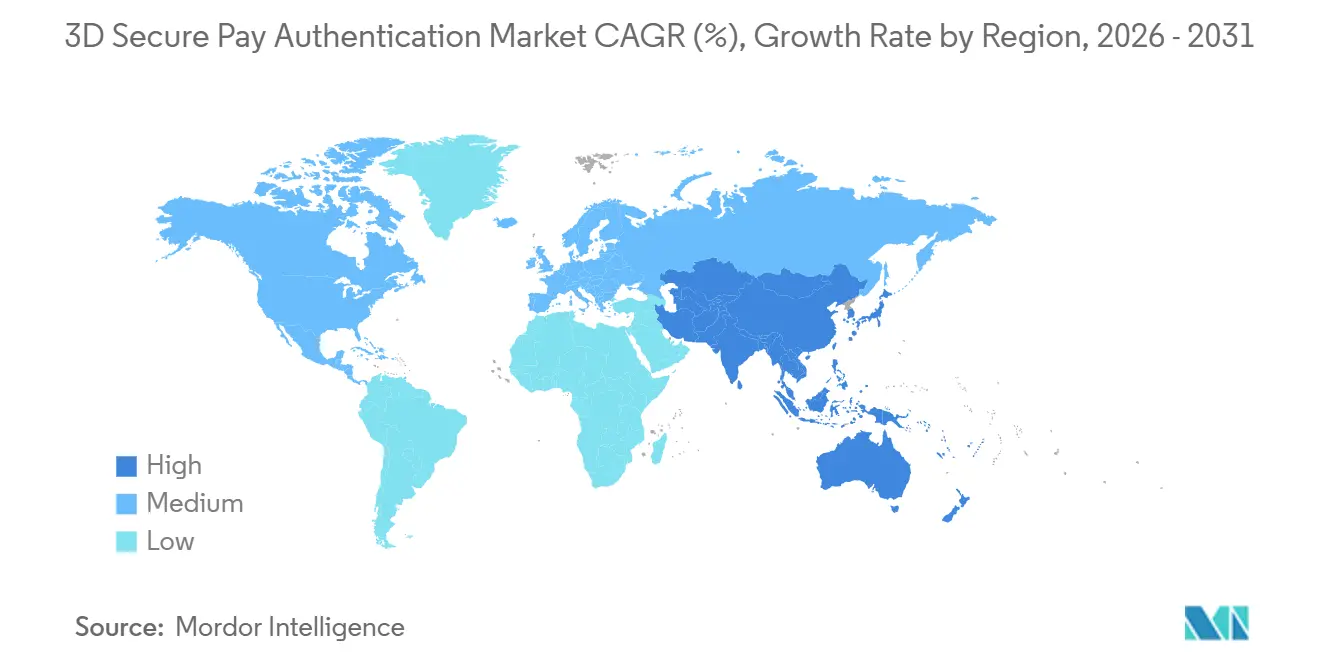

- 地域別では、北米が2025年の3Dセキュア決済認証市場において40.55%のシェアを生み出し、アジア太平洋地域が2031年にかけて13.11%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル3Dセキュア決済認証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引およびカード非提示詐欺の急増 | +3.2% | グローバル、北米・欧州・アジア太平洋地域で深刻 | 短期(2年以内) |

| 規制上の義務(PSD2 SCA、インドRBI、ブラジルBCB) | +2.8% | 欧州、アジア太平洋、南米、中東、アフリカ | 中期(2~4年) |

| EMV 3Dセキュア2.Xプロトコルへの移行 | +2.1% | グローバル、欧州および北米が主導 | 中期(2~4年) |

| モバイルウォレットおよびアプリ内決済の急増 | +1.9% | アジア太平洋、北米、欧州 | 短期(2年以内) |

| WebAuthnおよびパスキーの統合 | +1.3% | グローバル、北米および欧州に集中 | 長期(4年以内) |

| クラウドHSMを活用したリアルタイムリスクスコアリング | +1.1% | 北米、欧州、アジア太平洋の先進地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引およびカード非提示詐欺の急増

2025年における電子商取引詐欺が記録的な480億USDに達し、カード非提示詐欺がカード詐欺全体の73%を占めるに至り、強力な顧客認証が主要な損失防止手段となっています。[1]金融専門家協会、「2026年決済詐欺およびコントロール調査」、afponline.org チャージバック詐欺による損失は2026年に281億USDに達すると予測されており、商品、配送、手数料を含めると、詐欺による1ドルの損失が米国のマーチャントに4.61USDのコストをもたらしています。[2]Ravelin Technology Ltd.、「Ravelin オンライン決済ベンチマーク2026」、ravelin.com EMV 3Dセキュアの責任転換ルールにより、認証が拒否された場合のチャージバック責任は発行会社に帰属するため、銀行はチャレンジ率を引き上げるよう促されています。認証済みチェックアウトは詐欺コード付きチャージバックを60~80%削減し、その効果は1回あたり0.05~0.15USDの手数料を相殺します。したがって、詐欺の拡大は3Dセキュア決済認証市場プロバイダーの取引量成長を促進する一方、セキュリティとフリクションフリーな体験のバランスを取ることを強いています。

規制上の義務がコンプライアンスのタイムラインを圧縮

決済サービス指令2は欧州における詐欺を推定200億ユーロ(223億USD)防止しましたが、免除範囲の縮小と低リスクリクエストに対する発行会社の拒否が、義務的な認証量を増加させています。[3]欧州中央銀行、「第5次PSD2進捗レポート」、ecb.europa.eu インドの2025年9月の指令は、2026年4月からすべての国内取引に少なくとも1つの動的要素を要求し、発行会社はコンプライアンス違反による損失について顧客に補償しなければなりません。ブラジルの決議506は、Pix送金およびデバイス登録に生体認証確認を義務付け、地域金融機関のインフラ支出を増加させています。Visaは2025年10月から認証率がネットワーク閾値を下回った場合にアクワイアラーへのペナルティを開始し、2026年1月以降の米国の認証量を押し上げています。[4]Visa Inc.、「付加価値サービス最低パフォーマンスプログラム」、visa.com 複数の地域におけるルールが有機的な需要の下にコンプライアンスの底上げをもたらし、マーチャントの導入が従来任意であった地域においても3Dセキュア決済認証市場の加速を促しています。

EMV 3Dセキュア2.xへの移行がフリクションレスおよび委任フローを解放

EMV Coのデータによると、バージョン2.xは実装済みサイトにおけるオンライン詐欺を85%削減し、レガシー1.0では利用できなかったフリクションレス、チャレンジ、アウトオブバンドのオプションを可能にします。2025年3月、2025年8月、2026年1月のプロトコル更新により、WebAuthn条件付き作成とセキュア決済確認が追加され、発行会社アプリ内での生体認証またはパスキー承認への道が開かれました。Adyenは、マーチャントが発行会社のアクセスコントロールサーバーにルーティングする前に委任認証を使用した場合、最大7%のコンバージョン向上を報告しています。Mastercardは、トークン化と生体認証の組み合わせが管理なしと比較して詐欺削減効果を3倍にし、承認率を最大6パーセントポイント向上させることを実証しました。発行会社の受け入れ率は依然として68~92%の間でばらつきがありますが、低摩擦認証をグローバルに拡大するための技術的基盤は現在整っています。

モバイルウォレットおよびアプリ内決済の急増が認証サーフェスを拡大

Visaが発行するネットワークトークンは前年比44%増の126億件に達し、トークン化がアプリ内およびウォレットトラフィックのベースラインとなりました。PayPalは2025年1月にパスキー展開によりカート放棄率が15~25%低下し、チェックアウトが20~35%高速化したことを公表し、決済サービスプロバイダーにFIDO2展開を優先させるきっかけとなりました。J.P. Morganは2025年5月に、米国に300~350億USDのコストをもたらす合成ID詐欺に対抗するため、口座確認に顔認証をパイロット導入しました。Appleの2024年4月のFace IDおよびNFC APIの開放により、iOSとAndroid間の機能差が明らかになり、クロスプラットフォーム統合の複雑さが増しています。したがって、ウォレットの急速な普及は3Dセキュア決済認証市場ベンダーにとって機会とサーフェスエリアの両方を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合コストと複雑性 | -1.8% | グローバル、中小規模マーチャントで深刻 | 短期(2年以内) |

| 義務化されていない地域におけるチェックアウト摩擦 | -1.4% | 北米、アジア太平洋の一部、中東、アフリカ | 短期(2年以内) |

| 新興市場における発行会社の準備状況の不均一性 | -0.9% | アジア太平洋、南米、アフリカ | 中期(2~4年) |

| データ共有を制限するプライバシー規制 | -0.6% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合コストと複雑性が中堅マーチャントを阻害

認証1回あたりの手数料は一見控えめに見えますが、中小マーチャントは一度限りの統合プロジェクト、デバイステスト、継続的な紛争管理に直面し、限られたリソースを圧迫します。EntersektのOrkestrate は展開を85%高速化し、98%のフリクションレスログインを実現すると謳っていますが、導入は大手銀行に偏っています。規制上の義務により低額取引でも強力な顧客認証が求められ、一部の販売者は詐欺防止効果を希薄化するリスクベース免除を求めてロビー活動を行っています。平均チケット価格が高い場合はコスト対効果のギャップが縮まりますが、多くのマイクロマーチャントは依然として放棄リスクを冒すよりもチャージバックを吸収することを選択しています。したがって、3Dセキュア決済認証市場への影響は、分散した長尾セグメントで最も深刻です。

義務化されていない地域におけるチェックアウト摩擦が任意導入を制限

Ravelinの2026年ベンチマークによると、グローバルの承認拒否率は平均17%であり、3Dセキュアに送信された取引の19%が摩擦により失われています。米国および一部のアジア太平洋地域では、マーチャントは低リスクの買い物かごに対して認証を合法的に回避でき、コンバージョン損失を避けるために多くがそうしています。AdyenのPersonalizeは機械学習を使用してチャレンジをカスタマイズし、6%のコンバージョン向上を主張していますが、新規マーチャントが持っていない過去のデータを必要とします。発行会社は責任転換チャージバックを回避するためにリスク閾値を厳格化しており、調査対象国の76%でフリクションレス成功率が低下しています。パスキーと生体認証フローが真のワンタップ体験を実現するまで、義務化されていない地域での任意導入は制約されたままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:パスキー導入加速に伴いSDKおよびインテグレーションサービスが拡大

発行会社がモバイルアプリに生体認証とパスキーフローをネイティブに組み込むにつれ、SDKおよびインテグレーションサービスは3Dセキュア決済認証市場の収益において増大するシェアを獲得する見込みです。3Dセキュアサーバーおよびマーチャントプラグインカテゴリは2025年に42.53%のシェアを維持しており、レガシーインストールを反映していますが、デバイスバインディングを高速化しメンテナンスを削減するモジュール型ソフトウェアキットへの選好にシフトしています。VisaのPayment Passkey ServiceおよびNoon Paymentsのグローバルローンチは、カードネットワークが管理サービスを通じてプラグアンドプレイのFIDO2を提供する意図を示しており、SDKへの支出の12.91%という予測CAGRを支えています。ディレクトリサーバーはルーティングコンポーネントとしての重要性を維持していますが、ほとんどはスタンドアロンで販売されるのではなく、より広範なオーケストレーションプラットフォームにバンドルされています。統合予算は委任認証機能にも流れており、マーチャントがリスクを事前にスコアリングし、リスクが動的閾値を超えた場合にのみ発行会社のアクセスコントロールサーバーを呼び出すことを可能にしています。

クラウド配信モデルがさらに成長を触媒しています。IBM Cloud上のUtimacoのPayment HSM as a Serviceは、資本集約的なハードウェアから弾力的な暗号化機能へのシフトを体現しています。Mastercardのトークンサービスは認証メタデータを付加するようになり、個別のサーバー呼び出しの必要性を減らし、トークン化と認証コンポーネントの境界を曖昧にしています。インドのようなモバイルファースト市場では、生体認証とパスキーが成功率を2~3パーセントポイント向上させると期待されており、フィンテックおよびBuy Now Pay Laterプラットフォーム全体でSDK需要が高まっています。その結果、SDKとオーケストレーションツールはチェックアウト摩擦を増やすことなく3Dセキュア決済認証市場の勢いを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドベースモデルが弾力的コンピューティングにより優位を維持

クラウドベースの展開は2025年の3Dセキュア決済認証市場規模の51.18%を占め、2031年にかけて12.83%で成長する見込みです。IBM Cloud上のUtimaco Payment HSMやMicrosoft Azure Payment HSMなどの管理サービスは、物理的な鍵管理ハードウェアの必要性を排除し、中堅発行会社にエンタープライズグレードのセキュリティを開放しています。リスクスコアを算出するリアルタイム機械学習モデルはクラウド環境で継続的に更新されており、固定されたオンプレミスアプライアンスでは実現が困難な機能です。2026年3月に欧州でローンチされたVisaのインテリジェント承認プラットフォームは、99.999%の稼働率と96.3%の承認精度を約束しており、スタンドアロンベンダーがほとんど匹敵できないベンチマークを示しています。

データ居住要件がローカル処理を義務付ける場合、特に南米およびアジア太平洋の規制された銀行においては、オンプレミスシステムが継続して使用されています。ハイブリッドアーキテクチャは、イベントストリーム分析をクラウドに置きながら鍵ストアをローカルに保持し、コンプライアンスの橋渡しを提供します。変動価格設定もクラウドに有利に働きます。認証1回あたり0.05~0.15USDを使用量ベースで支払うことは、5年間にわたって資本ハードウェアを減価償却するよりも簡単です。米国の金融機関に最大350億USDのコストをもたらす詐欺の急増と合成ID脅威が、スケーラブルな分析の必要性を強化し、3Dセキュア決済認証市場内でのクラウドのリーダーシップを固定しています。

認証フロータイプ別:アウトオブバンドおよびデカップルドフローが台頭

フリクションレスフローは依然として2025年の取引の46.91%を処理していますが、アウトオブバンドおよびデカップルドモデルは12.86%のCAGRで急速に進展しています。EMV Coのプロトコル更新にはスプリットSDKとセキュア決済確認が含まれており、ブラウザセッションがアクティブな状態で発行会社が顧客デバイスに承認リクエストをプッシュできるようにしています。この非同期方式は、ユーザーがポップアップでパスワードを入力する代わりに慣れ親しんだ生体認証環境で認証するため、コンバージョンを維持します。委任認証は増加するサブセットです。マーチャントはローカルでリスク分析を実施し、リスクが動的閾値を超えた場合にのみ発行会社サーバーを呼び出します。Adyenはこのアプローチから7%のコンバージョン向上を記録しています。

発行会社がリスクモデルを厳格化するにつれ、調査対象国の4分の3でフリクションレス成功率が低下しており、マーチャントはユーザー体験を維持しながら規制要件をより適切に満たすアウトオブバンドフローへと向かっています。PayPalはパスキー展開後にカート放棄率が最大25%低下したと報告しており、非同期モデルの利点を検証しています。注意点は、ネイティブアプリを持たないマーチャントはデカップルドプッシュ通知を活用できず、二層構造の状況が生まれることです。それでも、規制上の奨励と消費者の選好が、アウトオブバンド認証を将来の3Dセキュア決済認証市場導入の最前線に位置付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フィンテックおよびBNPLプラットフォームが加速

銀行および発行会社はEMV 3Dセキュアの下で最終承認決定を保持しているため、2025年の支出の38.98%を占めています。しかし、フィンテックおよびBuy Now Pay Laterオペレーターは2031年にかけて13.06%のCAGRで他のすべてのグループを上回る成長を遂げるでしょう。Klarnaの2025年第1四半期における1億3,600万USDの信用損失の急増は、より強力な本人確認の緊急性を浮き彫りにしています。Fiserv社とMastercardの2026年1月のフレームワークなどのエージェンティックコマースパートナーシップは、非人間的な取引開始者を検証できる認証スタックを必要とし、対応可能な需要を拡大しています。

チャージバック責任がマーチャントに帰することが多いため、マーチャントおよび決済ゲートウェイは引き続き投資を続けています。AdyenのPersonalize機能はこのコホートをターゲットとし、過去のデータを活用してセキュリティを損なうことなく摩擦を低減しています。Visaの集中型インテリジェント承認は意思決定ロジックを個々の発行会社からネットワーク層に移し、均一なグローバルパフォーマンスを約束しています。一方、インドとブラジルの地域的な義務は、レガシー発行会社に近代化を強い、より広範な3Dセキュア決済認証市場に取引量を追加しています。

地域分析

北米は2025年に40.55%のシェアで収益リーダーの地位を維持しており、VisaとMastercardのインターチェンジ最適化および2025年10月のパフォーマンスペナルティが、発行会社に電子商取引トラフィックのより高い割合を認証させるよう促しました。この地域の豊富なクラウドインフラにより、アクワイアラーはリスクスコアリングを迅速に実装でき、ネットワークトークンの普及率は他のどのグローバルゾーンも上回っています。

アジア太平洋地域は成長エンジンであり、2031年にかけて13.11%のCAGRが予測されています。インドの2026年4月の動的二要素認証義務と中国の急成長する越境電子商取引需要が、発行会社にEMV 3Dセキュア2.xを大規模に展開することを強いています。2026年には世界で126億件以上のネットワークトークンがアクティブであり、モバイルウォレットが日常取引を支配しているアジア太平洋地域が不均衡に大きなシェアを占めています。しかし、認証成功率のギャップは依然として存在しており、インドは2026年に72%、ブラジルは36%にとどまり、英国の95%と比較すると、ベンダーが橋渡しすべき準備状況の格差が浮き彫りになっています。

欧州は成熟したPSD2の展開により世界最高の認証成功率を享受しており、英国で95%、イタリアで93%、オランダで92%を記録しています。取引リスク分析免除の継続的な厳格化により、飽和した市場でも取引量は高水準を維持しています。中東・アフリカおよび南米は絶対的な金額では後れを取っていますが、アラブ首長国連邦とサウジアラビアがカードネットワーク基準に規制を合わせ、ブラジルの生体認証Pix要件が支出を増加させるにつれ、段階的な導入が進んでいます。発行会社の能力における地理的な格差が、3Dセキュア決済認証市場の多速度展開パスを形成しています。

競合状況

3Dセキュア決済認証市場は中程度に分散しています。VisaとMastercardはプロトコルの更新と認証制度を管理していますが、現在ではVisaインテリジェント承認やMastercardトークン認証サービスなどの管理プラットフォームも提供しており、標準設定者とベンダーの役割が曖昧になっています。2026年3月のVisaによる欧州でのインテリジェント承認のローンチは、99.999%の稼働率と96.3%の承認精度を約束しており、スタンドアロンベンダーがほとんど匹敵できないベンチマークです。Mastercardの2025年12月のデジタル決済セキュリティ原則白書は、トークンと生体認証の組み合わせを支持し、パイロット研究で誤検知が40%減少したと引用しています。

Entersekt、Netcetera、Ravelinなどの専門企業は、オーケストレーション速度とコンバージョン向上で差別化を図っています。2025年11月にリリースされたEntersekt Orkestrate は、統合を85%高速化し98%のフリクションレスログインを実現すると主張しており、複数のフローを単一エンジンに統合する決済サービスプロバイダーにアピールしています。Adyenはコンバージョン率を最大6%向上させ、コストを3%削減する機械学習パーソナライゼーションを提供しており、データ駆動型チャレンジロジックへの需要を示しています。

クラウドインフラプロバイダーのIBM、Microsoft、Amazon Web Servicesは現在Payment HSM as a Serviceをホストしており、暗号化ハードウェアを民主化しながら継続的な収益を獲得しています。WebAuthnとパスキーをサポートするEMV Coのプロトコル強化は、高度なフローを標準化することでベンダーロックインを低減しています。ホワイトスペースの機会は、発行会社の成功率が低い新興市場(ブラジルで36%、インドで72%)や、依然として300~350億USDのコストをもたらす合成ID詐欺と戦うBuy Now Pay Laterなどの業種で最も大きく残っています。全体的な競争は、コンプライアンスを維持しながらより低い摩擦でより高い承認率を実現することに集中しており、3Dセキュア決済認証市場内での継続的なイノベーションを促しています。

3Dセキュア決済認証業界リーダー

GPayments Pty Ltd.

CardinalCommerce Corporation

Modirum Oy

Broadcom Inc.

Entrust Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Worldlineは、発行会社のアクセスコントロールサーバー内で生体認証とパスキーフローを統合するFIDOサーバーをローンチしました。

- 2026年3月:VisaとFiservは欧州パートナーシップを拡大し、認証、トークン化、詐欺対策ツールをバンドルしたVisa Acceptance Platformを展開しました。

- 2026年3月:Visaは欧州でインテリジェント承認をローンチし、99.999%の稼働率と96.3%の承認精度を約束しました。

- 2026年3月:AffirmとKlarnaは、人工知能エージェントが消費者に代わってチェックアウトを完了できるよう、Stripe Shared Payment Tokensを統合しました。

グローバル3Dセキュア決済認証市場レポートの範囲

本レポートの範囲には、オンライン取引の安全性を高めるために追加の認証レイヤーを追加するセキュリティプロトコルである3Dセキュア決済認証市場の分析が含まれています。このプロトコルは、オンライン決済時の不正取引からカード保有者とマーチャントを保護することを確保します。本調査は、予測期間内の市場トレンド、成長ドライバー、課題、および機会を検討します。

3Dセキュア決済認証市場レポートは、コンポーネント(アクセスコントロールサーバー、3Dセキュアサーバーおよびマーチャントプラグイン、ディレクトリサーバー、SDKおよびインテグレーションサービス、その他)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、認証フロータイプ(フリクションレスフロー、チャレンジフロー、アウトオブバンドおよびデカップルドフロー、委任認証)、エンドユーザー(銀行および発行会社、マーチャントおよび決済ゲートウェイ、決済サービスプロバイダー、フィンテックおよびBNPLプラットフォーム、その他)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| アクセスコントロールサーバー(ACS) |

| 3Dセキュアサーバー/マーチャントプラグイン |

| ディレクトリサーバー |

| SDKおよびインテグレーションサービス |

| その他のコンポーネント |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| フリクションレスフロー |

| チャレンジフロー |

| アウトオブバンド/デカップルドフロー |

| 委任認証 |

| 銀行/発行会社 |

| マーチャントおよび決済ゲートウェイ |

| 決済サービスプロバイダー(PSP) |

| フィンテックおよびBNPLプラットフォーム |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | アクセスコントロールサーバー(ACS) | |

| 3Dセキュアサーバー/マーチャントプラグイン | ||

| ディレクトリサーバー | ||

| SDKおよびインテグレーションサービス | ||

| その他のコンポーネント | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 認証フロータイプ別 | フリクションレスフロー | |

| チャレンジフロー | ||

| アウトオブバンド/デカップルドフロー | ||

| 委任認証 | ||

| エンドユーザー別 | 銀行/発行会社 | |

| マーチャントおよび決済ゲートウェイ | ||

| 決済サービスプロバイダー(PSP) | ||

| フィンテックおよびBNPLプラットフォーム | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに3Dセキュア決済認証市場はどの程度の規模になりますか?

市場は2026年から2031年にかけて12.47%のCAGRで拡大し、2031年までに33億1,000万USDに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

発行会社がパスキーと生体認証サポートをモバイルアプリに直接組み込むにつれ、SDKおよびインテグレーションサービスは12.91%のCAGRで成長すると予測されています。

クラウド展開がシェアを拡大している理由は何ですか?

クラウドモデルはリアルタイムリスク分析のための弾力的なコンピューティングを提供し、資本費用を変動費用にシフトさせ、クラウドベース導入の12.83%のCAGRを牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域はインドの動的認証義務と中国の越境電子商取引の拡大により、13.11%のCAGRという予測で首位に立っています。

カードネットワークはどのように競争に影響を与えていますか?

VisaとMastercardは現在、ほぼゼロのダウンタイムと高い承認精度を約束する管理型認証プラットフォームを提供しており、独立系ソフトウェアベンダーとの競争を激化させています。

規制上の義務はどのような役割を果たしていますか?

欧州、インド、ブラジルにおける期限が需要の下にコンプライアンス主導の底上げをもたらし、摩擦を嫌うマーチャントでさえ強力な顧客認証を採用することを強いています。

最終更新日: