サウジアラビア通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

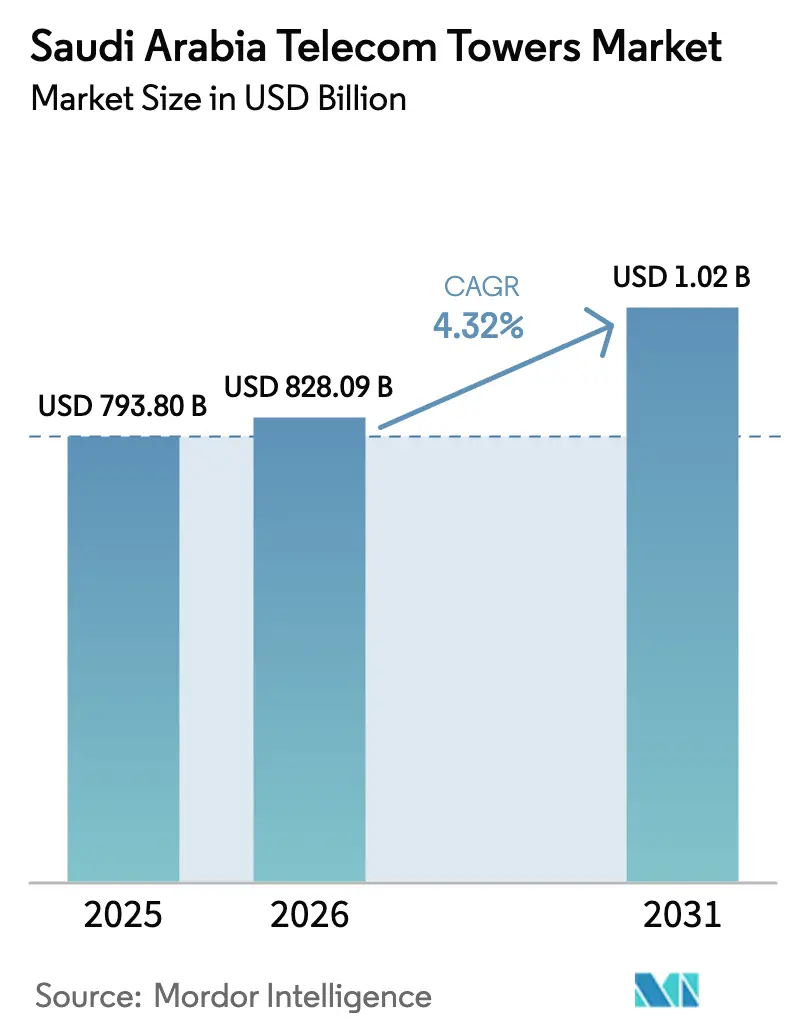

| 基準年の市場規模 (2025) | 793.80 百万米ドル |

| 市場規模 (2026) | 828.09 百万米ドル |

| 市場規模 (2031) | 1023.28 百万米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

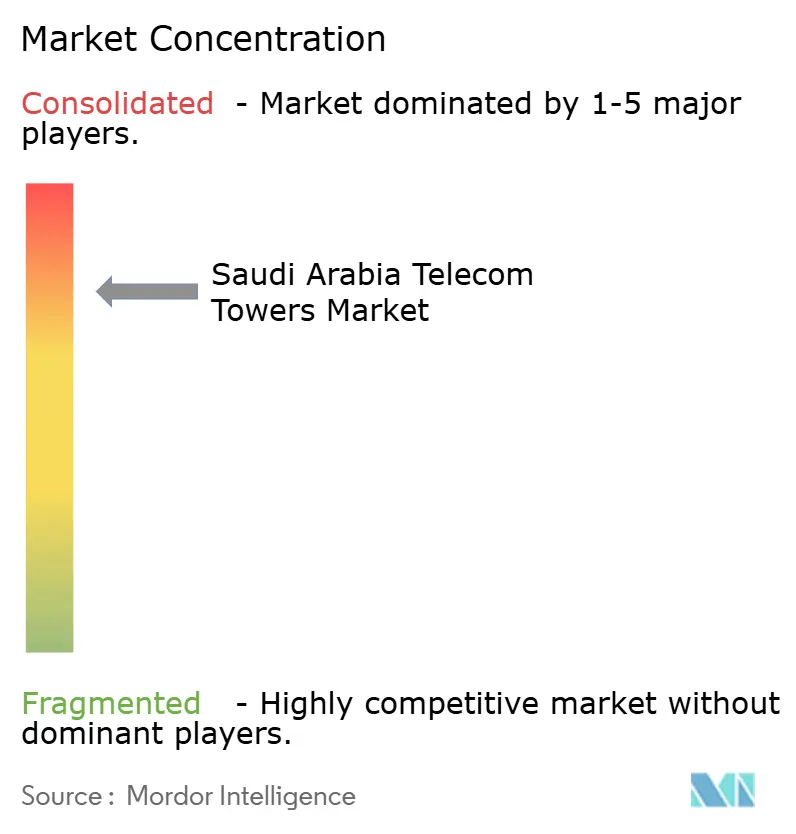

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア通信タワー市場分析

2026年のサウジアラビア通信タワー市場規模は8億2,809万USDと推定され、2025年の7億9,380万USDから成長し、2031年には10億2,328万USDに達する見込みで、2026年〜2031年にかけて4.32%のCAGRで成長しています。

堅調な成長は、5Gスペクトル割り当ての同期的な実施、ビジョン2030インフラ予算、および公共投資ファンド(PIF)の大規模な資産統合戦略が連動した結果であり、これらすべてが新規グリーンフィールド建設ではなく受動的インフラのアップグレードに資本を向けています。独立系タワー会社は、オペレーターがアクティブネットワーク展開の資金調達のために不動産資産を収益化するにつれて急速に規模を拡大しており、NEOMや紅海などのギガプロジェクトは超高密度・低遅延のカバレッジ要件を義務付け、コロケーション比率を押し上げています。再生可能エネルギーとのハイブリッド電力ソリューションは、オフグリッドサイトでのディーゼル物流が運営費を押し上げるにつれて普及が進んでおり、太陽光・蓄電池の改修需要を強化しています。競争圧力は今や、タワー数の単純な増加ではなく、テナント最適化、予知保全、および自治体の美観規制を満たすステルスデザインに集中しています。したがって、サウジアラビア通信タワー市場は、農村部のギャップを解消するハイブリッド地上・衛星カバレッジモデルへの規制支援に支えられた長期マスターリース契約を通じて、持続的な収益の可視性を提供しています。

主要レポートのポイント

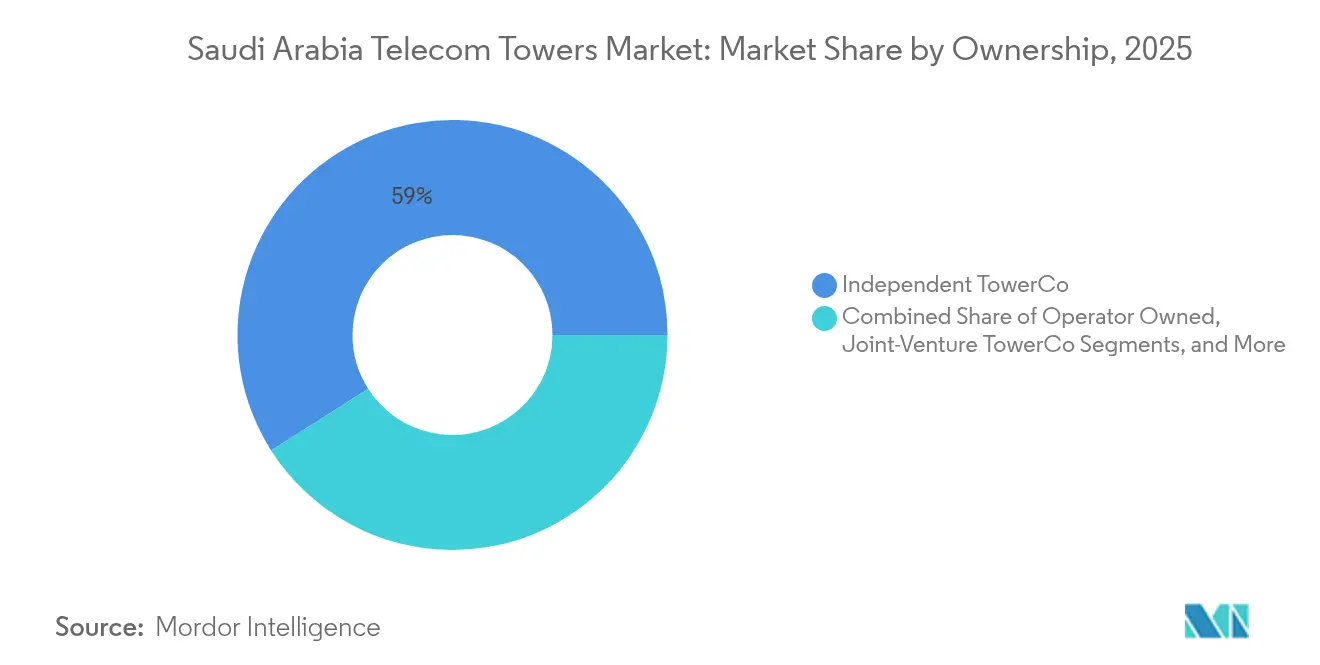

- 所有形態別では、独立系TowerCoが2025年のサウジアラビア通信タワー市場シェアの59.02%を占めており、オペレーターの売却によりこのセグメントは2031年まで6.28%のCAGRで拡大すると予測されています。

- 設置タイプ別では、地上設置サイトが2025年のサウジアラビア通信タワー市場規模の58.74%を占めており、屋上設置は2026年〜2031年にかけて5.87%のCAGRで拡大する見込みです。

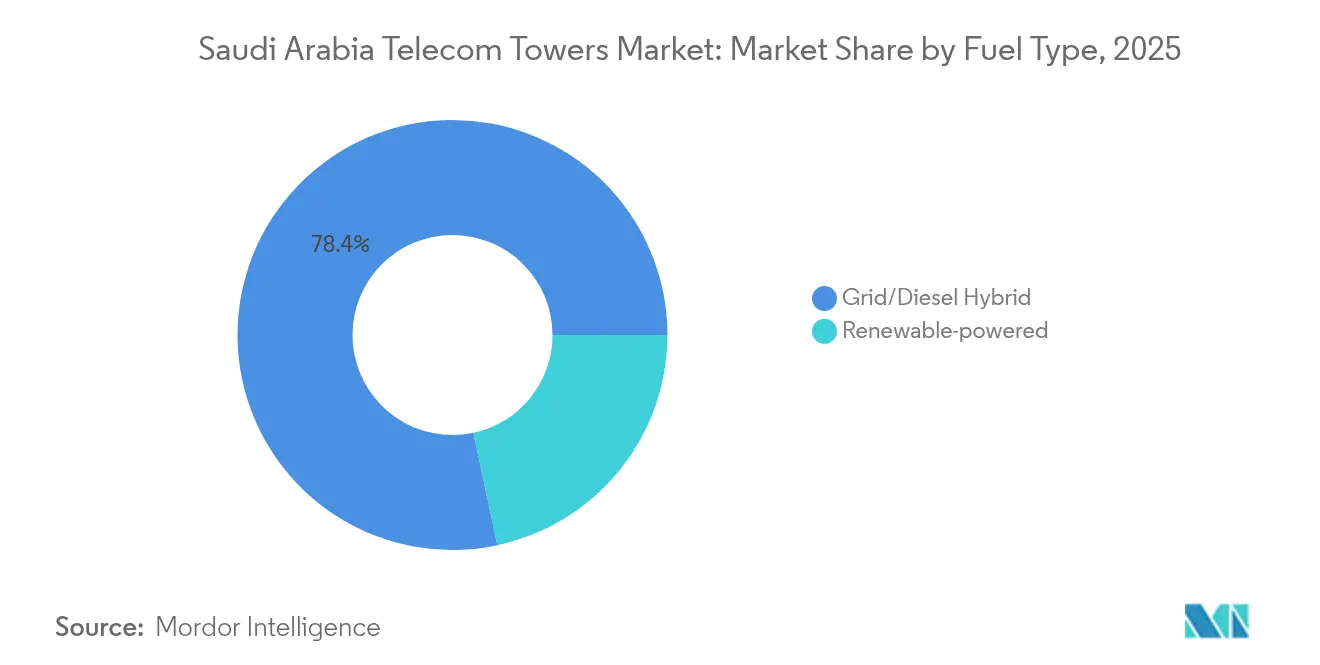

- 電力システム別では、グリッドとディーゼルのハイブリッドが2025年のサウジアラビア通信タワー市場規模の78.35%を占めており、再生可能エネルギーのみのタワーは2031年まで16.41%という力強いCAGRで進展しています。

- タワー設計別では、モノポールが2025年のサウジアラビア通信タワー市場シェアの49.12%を占めており、ステルスおよび隠蔽構造は2031年まで8.61%のCAGRで最も急成長している設計を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G スペクトル割り当てと高密度化の波 | +1.2% | リヤド、 ジェッダ、東部州 | 中期 (2〜4年) |

| ビジョン 2030インフラ支出の推進 | +0.9% | 全国、 ギガプロジェクトゾーン | 長期 (4年以上) |

| タワー資産の収益化とPIF主導の統合 | +0.8% | 全国 | 短期 (2年以内) |

| モバイル データ使用量の急増(動画、クラウド、IoT) | +0.7% | 都市 中心部、郊外圏 | 中期 (2〜4年) |

| ギガプロジェクトにおけるニュートラルホスト DAS需要 | +0.4% | NEOM、 紅海、キディヤ、ニュー・ムラッバ | 長期 (4年以上) |

| 鉄道 および公益事業タワーのライセンス供与 | +0.3% | 北部 および東部鉄道回廊 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスペクトル割り当てと高密度化の波

3社すべてのモバイルオペレーターへの3.4〜3.8 GHz帯の均等割り当てにより、スペクトル保有上の優位性が解消され、競争はネットワーク品質指標へと向かい、LTE標準の3〜5倍のサイト密度を実現する可能性のある積極的な建設プログラムが始動しました。TAWALとのNokiaのスタンドアロン(SA)ミリ波フィールドトライアルでは5 Gbpsのピークスループットが実証されましたが、ミリ波信号は急速に減衰するため、高密度の屋上および路面レベルの資産が必要であることが強調されました。[1]Nokia、「TAWALとNokiaが世界初の5G SAミリ波トライアルを完了」、nokia.comサウジアラビアのショッピングモールは、アラブ首長国連邦の施設の-87.4 dBmと比較して-95.5 dBmの屋内信号強度を記録しており、分散アンテナシステムの即時コロケーション機会を示しています。通信・宇宙・技術委員会(CST)はSKYFive Arabiaに非地上ネットワークサービスのライセンスも付与しており、農村部のマクロ需要を抑制することなく都市部の高密度化を緩和できるハイブリッド衛星バックホールを予示しています。

ビジョン2030インフラ支出の推進

政府支援のギガプロジェクトは建設許可をデジタル接続のマイルストーンに連動させており、プロジェクトの初期段階にタワーの展開を促しています。通信情報技術省は新経済クラスター内にエッジコンピューティングゾーンを確保しており、オペレーターが既存のタワーパッドに低遅延マイクロ波および光ファイバーバックホールを追加するよう促しています。[2]通信情報技術省、「国家技術開発プログラム概要」、mcit.gov.saNEOMのDataVoltとの1.5 GWネットゼロAIデータセンターキャンパスに関する50億USD規模の契約は、2028年までに1.5 Tbpsのキャンパス間トラフィックをサポートするための冗長な超高密度スモールセルグリッドを必要としています。鉄道の拡張により光ファイバー対応の用地が5,500 km追加され、新たに発行されたキャリアサービスプロバイダーライセンスにより公益事業者がダークファイバーと格子型構造物を収益化できるようになり、農村回廊での迅速な展開が可能になっています。

タワー資産の収益化とPIF主導の統合

PIFはTAWALとGolden Lattice Investment Companyの両社に51%の株式を取得し、約58億5,000万USDと評価される3万サイトの国家チャンピオン企業に統合しました。新会社は1.05倍のテナント比率からスタートし、経営陣はマルチオペレーター共有とニュートラルホスト屋内ソリューションを通じて地域ベンチマークの1.7倍に引き上げることを計画しています。合併によって解放された資本はすでに東欧での12億2,000万EURの買収に充てられており、海外展開の野心を示し、サウジアラビアのタワーノウハウが地域的に拡大することを示唆しています。Mobilyの1万1,000サイトのポートフォリオは最後の収益化ターゲットとして残っており、移管が完了すれば、サウジアラビア通信タワー市場は完全に第三者所有へと移行し、統一されたサービスレベル契約と予知保全プログラムを促進する可能性が高いです。

モバイルデータ使用量の急増(動画、クラウド、IoT)

パンデミック期の行動変容により動画ストリーミングとリモートワークが日常に定着した後、ピーク時のトラフィック負荷が急増しました。Zain KSAのエンタープライズクラウドコネクト収益は2024年に36%成長し、コロケーションタワーに8T8R大規模MIMOラジオと25Gバックホールリンクを追加するアップグレードを余儀なくされました。NEOMだけで2030年までに2億のIoTエンドポイントを見込んでおり、往復遅延10ミリ秒未満に対応できるタワー搭載エッジノードが必要です。タワー基部に設置されたエッジミニデータセンターは、紅海ギガプロジェクトにおける自動運転車両フリートのデータパスを短縮し、サイトの高密度化と光ファイバー化の経済的根拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自治体の サイト許可遅延と景観規制 | -0.6% | 都市 中心部、歴史地区 | 短期 (2年以内) |

| オフグリッドサイトの エネルギーおよびディーゼルOPEXの上昇 | -0.4% | 砂漠 地帯、遠隔回廊 | 中期 (2〜4年) |

| 建設コスト インフレ | -0.3% | ギガプロジェクト ゾーン | 短期 (2年以内) |

| ミリ波 設備投資リスク | -0.2% | 高密度 商業地区 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自治体のサイト許可遅延と景観への影響に関する異議

自治体はタワー承認に広範な裁量権を持ち、歴史的地区では景観への影響に関する説明書が必要となり、プロジェクトが最大12ヶ月延長される可能性があります。リヤドは住宅団地近くのセットバック距離を厳格化しており、オペレーターは格子型タワーを街路設備に溶け込むより高価なステルスポールに交換することを余儀なくされています。[3]地方農村省、「通信インフラに関する都市計画ガイドライン」、momrah.gov.sa受動的インフラがゾーニングの高さ比率に違反した場合、建築適合証明書が取り消される可能性があり、タワー会社は5Gカバレッジと自治体の美観の両方を満たすプレハブ式カモフラージュデザインへの移行を迫られています。その結果、隠蔽構造のCAGRは8.95%上昇していますが、設備投資は15〜20%のプレミアムが生じています。

オフグリッドサイトのエネルギーおよびディーゼルバックアップOPEXの上昇

砂漠の道路を通じたディーゼル輸送により、グリッド接続の都市部と比較してサイトOPEXが最大90%増加します。物流の複雑さに加え、建設資材コストが年間5〜7%上昇することで、農村部の建設マージンが圧迫されています。しかし、ハイブリッド太陽光・蓄電池の改修により稼働時の燃料消費量が65%削減され、TAWALの2,000タワーを対象としたIoTエネルギー監視パイロットではすでに13%の電力削減が達成されています。Red Sea Globalの1.3 GWhリチウムマイクログリッド(世界初のゼロカーボン5Gネットワークに電力を供給)は技術的実現可能性を確認していますが、現時点では大規模TowerCoのみが吸収できる高い初期設備投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:統合された独立系TowerCoが規模の効率性を加速

独立系TowerCoは2025年のサウジアラビア通信タワー市場シェアの59.02%を占め、2031年まで6.28%のCAGRで推移しています。これらの事業体に帰属するサウジアラビア通信タワー市場規模は、オペレーターが不動産管理から撤退し、スペクトルとアクティブレイヤーのアップグレードに資金を振り向けるにつれて拡大する見込みです。PIFが支援するTAWAL-Golden Lattice合併により、約58億5,000万USDと評価される3万サイトの強力な事業体が誕生し、購買力が向上し、全国規模の予知保全展開が可能になりました。

オペレーター直営ポートフォリオは縮小しており、Mobilyの1万1,000サイトの見直しは独立系エコシステムへの別の差し迫った移管を示唆しています。Zain-Ooredoo-TASCビークルのような合弁モデルが地域的に台頭しており、国境を越えた資産プラットフォームが調達シナジーを引き出し、エネルギー改修のベストプラクティスを共有できることを示しています。テナント比率が国際ベンチマークに近づくにつれて、タワー数よりも速くタワー当たりの収益が上昇し、このセクターの年金型キャッシュフローを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:都市部の高密度化の中で屋上設置が勢いを増す

地上設置構造物はサウジアラビア通信タワー市場規模の58.74%を依然として占めていますが、屋上設置は5Gの屋内カバレッジ義務を満たすために5.87%のCAGRで先行しています。リヤドの新金融地区では、自治体の高さ制限と希少な土地区画により、鉄筋コンクリートのエレベーターシャフトに固定された軽量屋上モノポールの経済性が高まっています。

屋上コロケーションは別途の土地リースが不要なため許可サイクルを30%短縮でき、スモールセルクラスターは建物内の光ファイバーライザーを共有できます。NEOMの設計図には60ノードにわたる1,800の通信「ストリートボックス」が含まれており、それぞれが屋上ラジオとスマートシティセンサーを統合しており、ギガプロジェクトが設置形態をどのように再定義するかを示しています。TowerCoにとって、バランスの取れたポートフォリオは規制リスクをヘッジします。地上サイトはマクロカバレッジを確保し、屋上設置は高密度ゾーンで高マージンのテナント収益をもたらします。

燃料タイプ別:再生可能エネルギー駆動サイトが迅速なOPEX削減を実現

ハイブリッドグリッド・ディーゼルシステムが78.35%で支配的ですが、再生可能エネルギータワーは2031年まで16.41%という急速なCAGRで進展しています。グリーンエネルギー構成のサウジアラビア通信タワー市場規模は、太陽光・蓄電池のLCOEが1 kWh当たり0.11 USD以下に低下するにつれて、控えめなベースから加速しています。STCのAI駆動改修プログラムは、センサーベースのアラートにより12ヶ月以内に遠隔サイトのエネルギー消費量を13%削減し、予防保全の実施回数を18%削減しました。

紅海プロジェクトのゼロカーボンネットワークは新たなベンチマークを設定しています。その1.3 GWhリチウムマイクログリッドは年間1,800万リットルのディーゼルを排除し、CO₂を7万トン削減しました。課題は残っています。埃の堆積によりパネル効率が4〜6%低下し、リチウム蓄電池が設備投資を増加させますが、有利な正味現在価値の計算とESGスコアリングの利点が、TowerCoに長期的なOPEX節約を確保しながら企業の脱炭素化誓約を果たす動機を与えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスデザインが美観主導の成長を獲得

モノポールは製造・保守コストが低いため、サウジアラビア通信タワー市場シェアの49.12%でリードしています。しかし、自治体はアンテナをグラスファイバー製の旗竿やミナレット様式の尖塔に隠すステルスクラッディングをますます好むようになっています。ジェッダのアル・バラド地区のような歴史的中心地での許可取得を加速させるため、このようなデザインへの需要は8.61%のCAGRで成長しています。

格子型タワーは重いマルチオペレーター負荷と紅海沿岸の高い風荷重耐性において重要性を維持しており、ガイドワイヤー型マストはアシール山岳地帯でニッチな存在にとどまっています。すべての形態にIoTセンサーを組み込んだスマートタワー改修により、リアルタイムの構造健全性監視とリモートカメラ監視が可能になり、計画外の登塔を最小化し技術者の安全性を向上させています。その結果、タワー設計の選択は構造的経済性と都市の美観およびセンサー統合の準備状況のバランスをますます重視するようになっています。

地理的分析

リヤド、ジェッダ、ダンマームが主要な需要拠点であり、それぞれが既存サイトの15%以上を占め、3.5 GHz 5Gトラフィックの大部分を担っています。これらの商業回廊は、タワーに隣接するエッジコンピューティングゾーンを必要とする高い平均ユーザー当たり収益と高密度なエンタープライズクラスターを組み合わせており、コロケーション比率を1.4倍に近づけています。ここでのサウジアラビア通信タワー市場規模の継続性を確保するには、迅速な自治体の許可とマルチオペレーターのアクティブ共有協定が必要です。

紅海とアラビア湾岸沿いのギガプロジェクト回廊は新たなグリーンフィールド需要を生み出しています。NEOMの広大な建設ゾーンは2030年までに1万以上の新規タワー接点を必要とし、その多くはマイクロエッジノードを備えたニュートラルホストストリートポールとして設計されています。Red Sea Globalのリゾートアーキペラゴは、効果的な再生可能エネルギーと塩水噴霧耐性タワーエンジニアリングを実証しており、同様に過酷な環境で活動するTowerCoの関心を引いています。

アル・カシームや北部国境などの内陸部の疎らな州は、50 kmゾーンに単一のマクロサイトを依存しており、バックアップ電力が重要なコスト要因となっています。CSTの最近の公益事業者キャリアライセンスにより、サウジアラビア鉄道と水輸送技術会社が既存の鉄塔と光ファイバートレンチを商業化できるようになり、独立型マクロポールよりも低コストの建設が可能になっています。山岳地帯のアシールでは、尾根に設置されたガイドワイヤー型マストが沿岸の町への見通し内マイクロ波バックホールを提供しており、サウジアラビア通信タワー市場全体における地形主導の設計多様性を浮き彫りにしています。

競争環境

このセクターの集中度は中程度です。TAWAL-Golden Lattice事業体は約3万サイト(国内在庫の約58%)を管理しており、Zain-Ooredoo-TASCの湾岸協力会議(GCC)横断プラットフォームとIHS Towersの戦略的監視ポイントが競争圧力を注入しています。競争はタワー数の単純な増加ではなく、テナント成長、エネルギー効率、および迅速展開ステルスフォーマットに集中しています。

Nokiaのミリ波スペクトル共有パイロットは、共有アンテナ上で3つのオペレーターをホストできるソフトウェア定義のニュートラルホストレイヤーを披露し、テナント当たりの増分設備投資を27%削減しました。ZTEの2025年のTAWALとのパートナーシップはデジタルエネルギーへの協力を拡大し、リン酸鉄リチウム化学を活用し、月当たりのディーゼル稼働時間を72時間削減するAI駆動電力コントローラーを統合しています。

キャリアサービスプロバイダーライセンスを通じて市場に参入する公益事業者は、パイプラインや電力送電ルート沿いに新たなサイトオプションを提供し、既存のTowerCoにとってパートナーシップと代替の両方の脅威をもたらしています。これに対応して、既存事業者はコロケーションリースにエッジコンピューティングキャビネットをバンドルし、より粘着性の高いクライアント関係を構築し、付随的な収益源を開拓しています。

サウジアラビア通信タワー産業リーダー

Golden Lattice Investment Co.(GLIC)

TAWAL

Mobily Tower Assets

Etihad Salam Telecom Company

IHS Towers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ZTEとTAWALは、1,000のオフグリッドサイトへのリチウム電池改修を含む通信インフラとデジタルエネルギーソリューションにわたる戦略的協力協定を締結しました。

- 2025年2月:NEOMとDataVoltは、超高密度ニュートラルホストタワーグリッドに依存する50億USDのネットゼロAIデータセンターキャンパスの共同開発に合意しました。

- 2025年2月:CSTは4つの新しい通信ライセンスを発行し、鉄道および公益事業回廊沿いの新規タワーおよび光ファイバー資産に約10億サウジアラビアリヤルを投入しました。

- 2025年1月:STCは5Gタワーの高密度化と光ファイバーバックホールのアップグレードを重視した90億USDのネットワーク拡張計画を発表しました。

サウジアラビア通信タワー市場レポートの範囲

通信タワーは無線伝送において極めて重要であり、アンテナと通信機器のバックボーンとして機能しています。モバイルネットワークをサポートすることで、これらのタワーは広範なエリアをカバーし、モバイルデバイスとネットワーク間の途切れのない信号の送受信を保証しています。通信タワーは、格子型タワー、モノポール、ガイドワイヤー型タワーなど、特定のネットワークと立地要件に対応するためにカスタマイズされたさまざまなサイズで提供されています。

サウジアラビア通信タワー市場は、所有形態(オペレーター所有、民間所有、MNOキャプティブサイト)、設置形態(屋上および地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年のサウジアラビア通信タワー市場の規模はどのくらいですか?

8億2,809万USDと評価されており、4.32%のCAGRで2031年までに10億2,328万USDに達すると予測されています。

サウジアラビアで独立系TowerCoがシェアを拡大しているのはなぜですか?

オペレーターが5Gスペクトルとラジオのアップグレードのための資本を確保するために受動的資産を収益化しており、TowerCoが2025年に59.02%のシェアを獲得できるようになっています。

ビジョン2030はタワー需要においてどのような役割を果たしていますか?

ビジョン2030のギガプロジェクトは超高密度・低遅延のカバレッジを必要とし、新規サイト建設と屋上スモールセルの展開を推進しています。

再生可能エネルギー駆動タワーはどのくらいの速さで成長していますか?

TowerCoがディーゼルOPEXを削減し国家の持続可能性目標に沿うにつれて、再生可能エネルギーのみのサイトは16.41%のCAGRで拡大しています。

市場をリードしているタワー設計はどれですか?

モノポールが49.12%のシェアを保持していますが、ステルスデザインはより厳格な都市の美観規制に準拠しているため、最も急成長しているセグメントです。

オフグリッドサイトの主な運営上の課題は何ですか?

ディーゼルと物流コストの上昇がOPEXを押し上げており、TowerCoは燃料使用量を最大65%削減する太陽光・蓄電池ハイブリッドへの移行を促されています。

最終更新日: