英国テレコムタワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

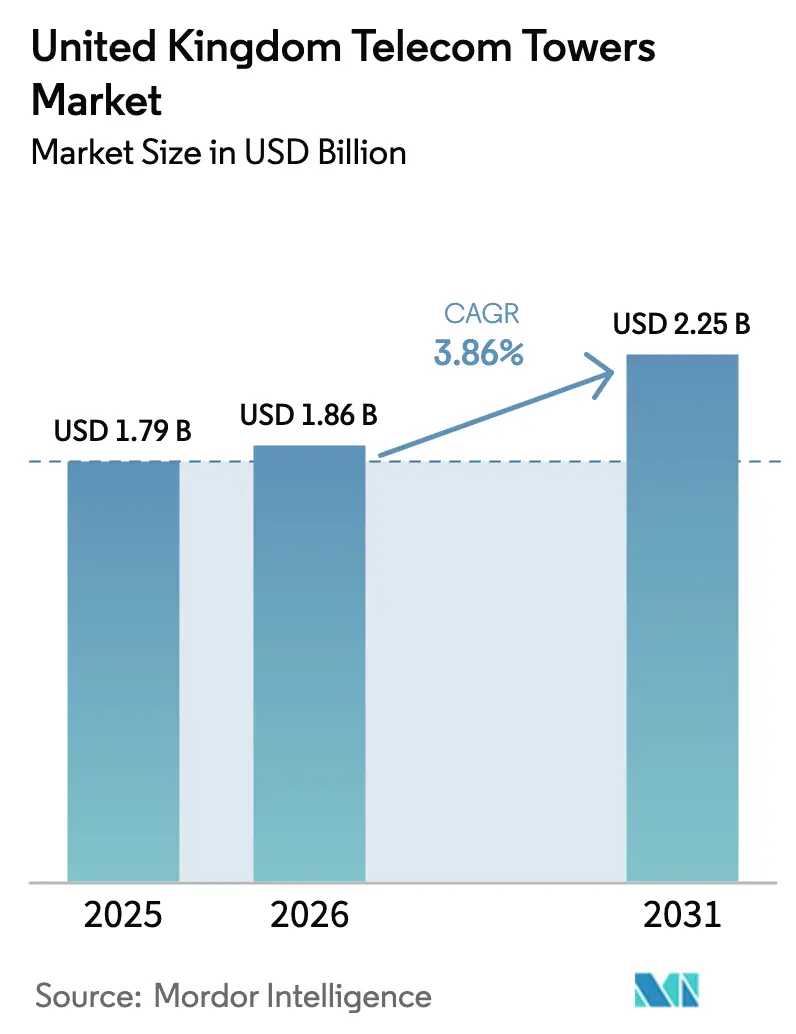

| 基準年の市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国テレコムタワー市場分析

英国テレコムタワー市場規模は2025年に17億9,000万USDと評価され、2026年の18億6,000万USDから2031年には22億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは3.86%です。

この緩やかな成長軌跡は、積極的な5G義務を満たすための高密度化、企業向けプライベートネットワーク需要の維持、セール・リースバックによる資産収益化をなお必要とする成熟したインフラ基盤を反映しています。独立系TowerCoはオペレーターのポートフォリオを引き続き取得し、各サイトにより多くのテナントを収容することでキャッシュフローの安定性を高めています。都市部の屋上展開は、計画上のハードルが少ないためグリーンフィールド建設を上回るペースで進んでおり、再生可能エネルギー駆動サイトは、オペレーターが変動するエネルギー価格をヘッジしネットゼロ目標に向けて前進するにつれて普及が進んでいます。スマートストリートファニチャーのマイクロサイトを含む統合・ニュートラルホストモデルが、英国テレコムタワー市場の中期的な成長見通しをさらに強固なものにしています。

主要レポートのポイント

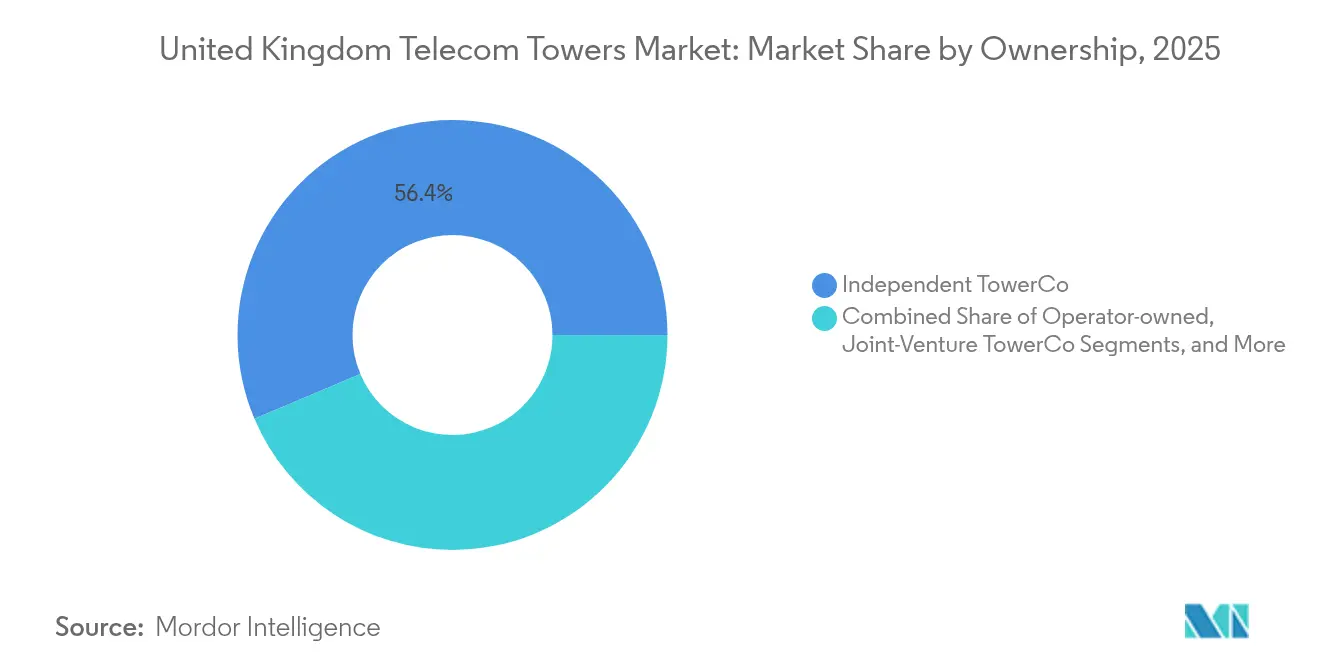

- 所有形態別では、独立系タワー会社が2025年の英国テレコムタワー市場シェアの56.36%を占め、2031年に向けてCAGR 6.22%で拡大しています。

- 設置形態別では、屋上サイトが2025年の英国テレコムタワー市場規模の52.02%を占め、2031年にかけてCAGR 4.62%で推移しています。

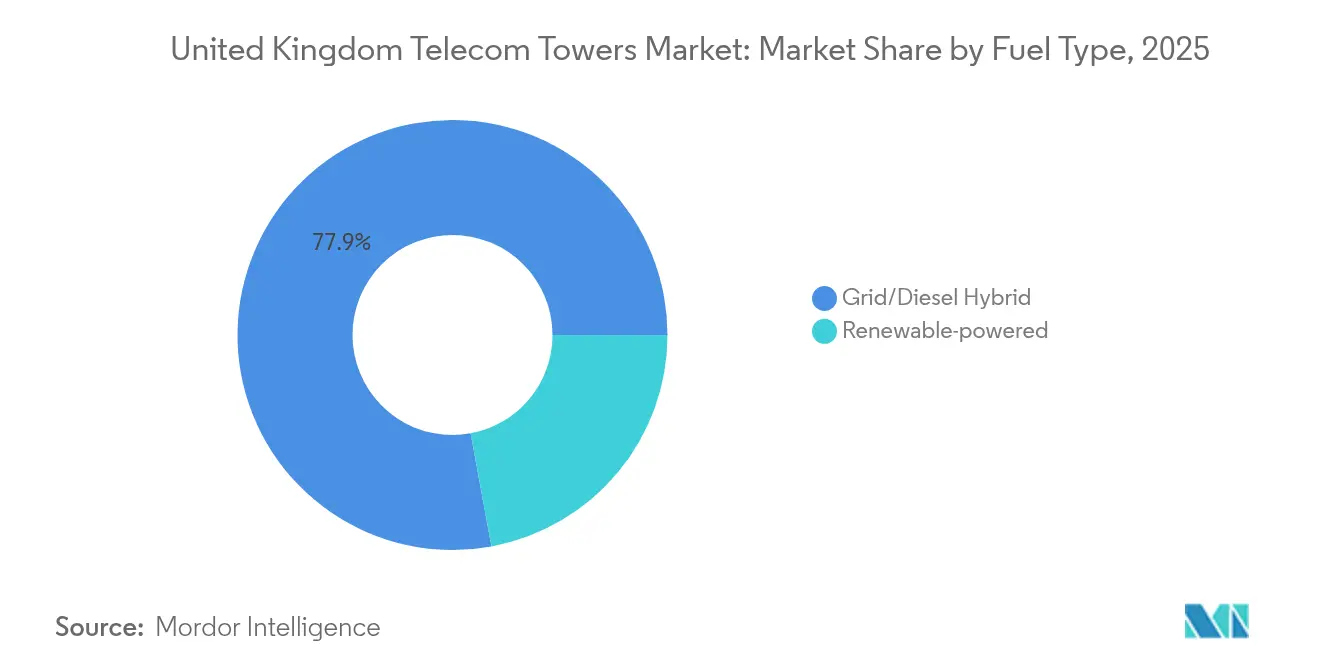

- 燃料タイプ別では、再生可能エネルギー駆動タワーが2025年の英国テレコムタワー市場規模の22.10%を占め、2031年に向けてCAGR 11.21%で成長しています。

- タワータイプ別では、モノポールタワータイプが2025年の英国テレコムタワー市場規模の41.95%を占め、ステルスおよび隠蔽型構造物はCAGR 5.05%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国テレコムタワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G義務的カバレッジと高密度化義務 | +1.2% | 全国規模、都市中心部および SRN対象エリアに集中 | 中期(2〜4年) |

| 共有農村ネットワーク(SRN)官民資金調達 | +0.8% | スコットランド農村部、ウェールズ、北アイルランド、 イングランド南西部 | 中期(2〜4年) |

| Mobile Network Operatorのタワーポートフォリオ収益化とセール・リースバック | +0.9% | 全国規模、高価値都市 資産に重点 | 短期(2年以内) |

| 都市部ニュートラルホスト小型セル需要の急増 | +0.7% | ロンドン、マンチェスター、バーミンガム、エジンバラ 市街地 | 短期(2年以内) |

| 企業向けプライベート5Gネットワーク展開の勢い | +0.4% | 産業回廊、製造拠点、 物流センター | 長期(4年以上) |

| マイクロサイト向けスマートストリートファニチャーへの転換 | +0.3% | 美観上の計画要件がある 高密度都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G義務的カバレッジと高密度化義務

政府が掲げる2025年の地理的カバレッジ95%達成目標は、全国的に着実なサイト追加を生み出し続けています [1]Ofcom、「電子通信コード付与」、OFCOM、ofcom.org.uk。Ofcomが改定した電子通信コードにより、平均的なサイト取得期間が18ヶ月から12ヶ月に短縮され、マルチテナント経済に依存する独立系TowerCoのより迅速な展開サイクルが可能となっています。カバレッジ目標未達に対する厳しいペナルティに直面するオペレーターは、既存フットプリントの拡張よりも新規ロケーションのリースを優先しており、これによりタワー所有者の定期賃料収入が増加しています。この政策的枠組みは、英国テレコムタワー市場全体にわたって予測可能な需要を固定し、安定したキャッシュフローを維持し、規律ある設備投資予測を支えています。

共有農村ネットワーク官民資金調達

13億3,000万USDの共有農村ネットワーク(SRN)スキームは、4つの地域にわたる28万の農村世帯にサービスを提供するため、政府とオペレーターの資金を集約しています [2]科学・イノベーション・技術省、「英国全土のモバイルカバレッジを強化する共有農村ネットワークプログラム」、GOV.UK、gov.uk。ニュートラルホスト設計により複数のオペレーターが同一資産を共有でき、遠隔地建設の経済的実行可能性が向上しています。初期の現地報告では、事前定義されたコミュニティエンゲージメントプロトコルが地域の同意を加速させるため、純粋な商業プロジェクトと比較して計画承認サイクルが15%短縮されていることが示されています。この迅速なペースにより、英国テレコムタワー市場における農村部のアドレス可能ベースが拡大し、飽和した都市部回廊から離れた収益源の多様化が進んでいます。

Mobile Network Operatorのタワーポートフォリオ収益化とセール・リースバック

オペレーターのバランスシートは、Virgin Media O2によるCornerstone株式の2億3,600万USDのEquitixへの売却など、数十億ドル規模の資産売却から恩恵を受けています [3]Gill Plimmer、「Cornerstone通信インフラ株式売却」、フィナンシャル・タイムズ、ft.com。セール・リースバックは通常、英国のタワー資産を年間賃料の15〜18倍で評価し、コアネットワークのアップグレードのための資本を解放しながら、運営リスクを独立系TowerCoに移転します。それらのTowerCoは、マルチテナント入居率を通じて20〜25%高い効率を実現し、英国テレコムタワー市場における統合、テナント成長、マージン拡大の好循環を強化しています。

都市部ニュートラルホスト小型セル需要の急増

モバイルオペレーターは現在、都市中心部で急増する5Gトラフィックを処理するために、共有小型セルの高密度グリッドに依存しています。EEだけでも2024年中にロンドンおよび主要地方拠点に1,000ノード以上を展開し、路上の輻輳を軽減して容量を増強しました。Freshwaveなどのニュートラルホストインテグレーターは、シングルテナントモデルと比較して展開コストを約40%削減しながら、重複インフラに対する地域の反発も解消しています。この勢いは、特に歴史的な街並みに溶け込むステルスおよび隠蔽型フォーマットにおいて、マクロタワー成長を補完する健全なプロジェクトパイプラインを維持しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度エリアにおける厳格な計画・ゾーニング承認 | -0.6% | ロンドン、全国の歴史的建造物、保全地域 | 中期(2〜4年) |

| サイトエネルギーコストの上昇と電力価格の変動 | -0.4% | 全国規模、遠隔農村サイトへの影響が大きい | 短期(2年以内) |

| マルチテナント普及を制限する5G-SAコアの遅延 | -0.3% | 全国規模、ニュートラルホスト展開モデルに影響 | 中期(2〜4年) |

| 英国脱炭素化シフトに伴う鉄鋼供給の混乱 | -0.2% | 全国規模、新規タワー建設に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高密度エリアにおける厳格な計画・ゾーニング承認

地方議会は、特に歴史的建造物の近くにおいて、新しい通信構造物の視覚的影響を厳格に管理しています。高密度地区における地上設置サイトの計画承認率は平均65%であるのに対し、屋上代替案では85%となっています。同意を得るため、オペレーターは街灯や煙突を模したステルス筐体を採用していますが、これらのカスタム設計はコストが25〜30%高く、建設スケジュールが最大6ヶ月延長されます。この追加的な複雑さは、一部のホットスポット地区における近期的な拡張を鈍化させ、英国テレコムタワー市場全体の成長の一部を抑制しています。

サイトエネルギーコストの上昇と電力価格の変動

2024年冬のピーク時に卸売電力価格が2023年の高値を15〜20%上回り、エネルギー集約型の農村サイトの運営費が増加しました。電力はオフグリッドロケーションの運営支出の最大30%を占めており、グリッド接続された都市部屋上の20%と比較して高い水準にあります。TowerCoは、コスト変動を約40%削減するソーラー・バッテリーハイブリッドおよびマイクロ風力タービンで対応しています。これらのシステムは初期資本が20〜25%多く必要ですが、ライフサイクルコストの節約により継続的な投資が正当化され、英国テレコムタワー市場の環境面での信頼性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが市場統合を牽引

独立系TowerCoは2025年の収益の56.36%を支配しており、CAGR 6.22%で拡大すると予測されています。資産軽量モデルへのオペレーターの需要増加が、TowerCoのポートフォリオを拡大しテナント比率を向上させるセール・リースバック案件の安定したパイプラインを促進しています。独立系オーナーは複数のクライアントにわたってメンテナンスコストを分散させることができ、マージンを向上させながら障害検知を自動化するデジタルモニターへの再投資が可能です。その結果、投資家は成熟したポートフォリオを二桁のEBITDA倍率で評価し続けており、定期的なキャッシュフローへの持続的な信頼を示しています。

オープンインフラへの規制的傾斜がTowerCoの優位性をさらに固めています。Ofcomのコード改定により、サイト賃料交渉が標準化され、紛争解決が合理化され、独立系地主の法的オーバーヘッドが削減される一方、テナントへの公正アクセスルールが維持されています。英国テレコムタワー市場は、したがって、再生可能エネルギーの統合、予知保全の展開、計画オフセットの交渉が可能な少数の規模を持つプレーヤーを中心に展開されるようになっています。オペレーター直営の資産は超高密度都市クラスターにおいて依然として重要ですが、通信事業者が5Gスタンドアローンアップグレードの資金調達のために非中核資産を収益化するにつれて、そのシェアは低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上展開が都市高密度化を活用

屋上は2025年のセクター収益の52.02%を占め、都市部における持続的な高密度データ需要を反映して、2031年にかけてCAGR 4.62%で前進しています。建物上部のサイトは、オーナーが通信アップグレードと外壁改修を組み合わせることができるため、テナントと地方計画担当者の双方を満足させながら、30〜40%速い納期を実現しています。高い承認率により、オペレーターは長期リースを事前確約する自信を持ち、地主に予測可能な入居率を確保しています。これらの優位性により、開発が進んだ都市部でグリーンフィールド建設が希少になる中でも、屋上は英国テレコムタワー市場規模において中心的な役割を維持しています。

新興の屋内アンテナシステムは、路上にマスト設置を増やすことなく屋内5Gカバレッジを拡張することで、屋上の論拠を強化しています。さらに、多くの地方議会が都市再生補助金にデジタル接続目標を組み込んでおり、公共施設の屋上転換を補助できます。このような財政的インセンティブにより、プロジェクトの回収期間が短縮され、複雑な屋上レイアウトに技術的専門知識を持つTowerCoの複合的な収益成長が促進されます。

燃料タイプ別:再生可能エネルギー統合が加速

再生可能エネルギー駆動タワーはすでに収益の22.10%を占め、CAGR 11.21%で急速に成長しており、英国テレコムタワー市場の中で最もダイナミックなセグメントとなっています。オペレーターは自家発電を価格急騰に対するヘッジおよび企業の気候目標達成のためのレバーとして捉えています。最新のリチウムイオン電池は複数日の停電を乗り越えるのに十分なエネルギーを蓄積でき、重要な輸送回廊や離島の稼働率を向上させています。IoTセンサーの統合によりリアルタイムのエネルギー収量分析が可能となり、資産管理者は予知モデルが異常を検知した場合にのみ技術者を派遣できます。

政策も再生可能エネルギーに有利な方向に傾いています。英国ネットゼロ法は2050年までに通信分野での大幅な脱炭素化を義務付けており、先行者はカーボンクレジット収益の恩恵を受ける可能性があります。EdgePoint Towersによるスコットランド農村部でのソーラーハイブリッド展開は、年間運営費の25〜30%削減と10年での回収を実証しており、ESG適合資産を求めるインフラファンド投資家の共感を得ています。バッテリー価格の低下とマイクロ風力タービンの成熟に伴い、再生可能エネルギーの普及はさらに拡大し、英国テレコムタワー市場の長期的な競争力を強化すると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスソリューションが美観上の懸念に対応

モノポール構造物は2025年の収益の41.95%を占めていますが、ステルスおよび隠蔽型フォーマットは規模は小さいながらも、CAGR 5.05%で急速に前進しています。スカイラインの美観保護に熱心な地区は、街灯や旗竿に似た偽装ポールを条件として承認を与えるケースが増えています。クライアントは、迅速な承認と地域の反発軽減と引き換えにプレミアム賃料を受け入れており、これにより遅延の総コストが最終的に低下します。このトレンドは、5Gラジオが公共Wi-Fi、CCTV、環境センサーと共存するスマートストリートファニチャーの台頭と相まっています。

格子型およびガイドワイヤー型マストは長距離農村カバレッジと放送ペイロードに不可欠ですが、増分容量がより高密度で低プロファイルのサイトにシフトするにつれて成長は緩やかです。複合材料の進歩により、メーカーはRF性能を損なうことなくファイバーグラス外皮内にアンテナを埋め込めるようになり、ステルスデザインの選択肢が広がっています。したがって、英国テレコムタワー市場は、高容量農村格子型と視覚的に目立たない都市ノードへの二極化が続いており、それぞれが異なる経済的・規制的論理に支配されています。

地理的分析

イングランドは2025年収益の約74.65%を占めており、ネットワークフットプリントが飽和に近づく中、その人口密度と早期の5G普及を反映しています。ロンドンと南東部は、マルチテナントの積み重ねと新規供給を制約する複雑な計画により、最高のサイト評価額を誇っています。ロンドンゾーン1の平均月額賃料は全国平均を40〜50%上回り、資産オーナーに堅調なキャッシュフローマージンをもたらしています。

スコットランド、ウェールズ、北アイルランドは合わせて2025年収益の25.35%を占めていますが、長年のカバレッジギャップを解消するSRN共同資金調達に支えられ、2031年に向けてより強い4.66% CAGRの見通しを享受しています。ハイランドでの初期SRN試験では、標準的な取得期間が15%短縮され、利害関係者のインセンティブが一致することで農村展開を加速できることが証明されました。ディーゼル物流コストが高い離島も、エネルギー自立のためにTowerCoがソーラーおよびマイクロ風力アレイに向かわせる変数として、再生可能ハイブリッドに魅力的です。

ミッドランドと北イングランドは、自動車および先進製造クラスターにわたるプライベート5Gネットワークに根ざした産業ルネサンスの恩恵を受けています。TowerCoは、ロボット工学のための確定的な無線リンクを必要とする工場オーナーからの増分テナント需要を取り込み、既存のマクロサイトに利用率レイヤーを追加しています。アイルランド共和国との国境を越えたシナジーにより、両管轄区域で資産を管理するTowerCoの収益がさらに多様化し、多国籍通信事業者との国際的なニュートラルホスト契約が可能となっています。

競争環境

英国テレコムタワー市場は、CornerstoneやFreshwaveを含む独立系TowerCoが断片化したポートフォリオを統合し、小型セル資産を統合するにつれて、中程度の集中度を示しています。EquitixによるCornerstoneの株式取得と、EQTによるCrown Castleの小型セル部門の42億5,000万USD買収は、規模の効率性と堅調なフリーキャッシュ利回りに対する投資家の需要を示しています。マルチテナント戦略により、主要プレーヤーは60%を超えるEBITDAマージンを達成でき、多様なテナントロスターを持たない新規参入者に対する競争障壁を強化しています。

戦略的重点は現在、再生可能エネルギーの改修、AI駆動のモニタリング、プレミアム賃料を獲得する都市中心部のステルス展開に集中しています。TowerCoは資産台帳をデジタル化し、ドローンスキャン画像を予知保全ソフトウェアに取り込み、予定外のダウンタイムを削減して保険損失を抑制しています。地方自治体との提携により街灯をマイクロサイトに転換することで、より低コストで空中権を確保し、新興のスマートファニチャーサブセグメントにおける先行者優位を既存プレーヤーに与えています。

新興の挑戦者は企業キャンパスネットワークと公共会場向け分散アンテナシステムに特化していますが、バックホールとコアタワー権のためにマクロオーナーと協力することが多いです。したがって、競争ダイナミクスはボリュームシェアよりも、サービススタックを拡大する補完的なニッチに関するものです。全体として、持続的な統合と技術差別化が、英国テレコムタワー市場全体にわたって安定した長期キャッシュフローを支えています。

英国テレコムタワー産業リーダー

Cornerstone

Mobile Broadband Network Ltd(MBNL)

Cellnex UK

Wireless Infrastructure Group(WIG)

Arqiva Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:EQTはCrown Castleの小型セル事業を42億5,000万USDで買収完了し、英国での大規模な事業と高密度都市市場への拡大計画を持つ世界最大のニュートラルホスト小型セルプラットフォームを創設しました。

- 2024年10月:Virgin Media O2はCornerstoneの経済的持分8.33%を2億3,600万USDでEquitixに売却完了し、機関投資家の英国タワーインフラ投資への継続的な需要を示しました。

- 2024年8月:EEはロンドンおよび主要都市に1,000以上の小型セルの展開を完了し、都市部の容量を拡大しながら高密度エリアのカバレッジ要件に向けたニュートラルホスト展開モデルを実証しました。

- 2024年3月:Boldyn NetworksはCellnexのプライベートネットワーク事業の買収を完了し、英国産業市場全体での企業向け5G展開能力を強化しました。

英国テレコムタワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、その他類似の形態など、さまざまな構造物を包含しています。1つ以上の通信アンテナを備えたこれらのタワーは、無線通信を可能にします。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多いです。

英国テレコムタワー市場は、所有形態(オペレーター所有、民間所有、Mobile Network Operator直営サイト)、設置形態(屋上および地上設置)、燃料タイプ(再生可能および非再生可能)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| オペレーター所有 |

| Independent TowerCo |

| 合弁TowerCo |

| Mobile Network Operator直営 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| Independent TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator直営 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年の英国テレコムタワー市場の規模はどのくらいですか?

市場は2026年に18億6,000万USDと評価されており、2031年までに22億5,000万USDに達すると予測されています。

最も急速に拡大している所有形態モデルはどれですか?

独立系TowerCoはCAGR 6.22%で成長しており、他の所有形態カテゴリーを大きく上回っています。

再生可能エネルギー駆動タワーがシェアを拡大している理由は何ですか?

エネルギーコストを安定させ、オペレーターのネットゼロ目標を支援するため、そのセグメントのCAGRは11.21%となっています。

共有農村ネットワークが成長に与える影響は何ですか?

SRNは農村建設に13億3,000万USDを投入し、計画サイクルを短縮して全国的なカバレッジを向上させています。

計画規制がタワー設計に与える影響はどのようなものですか?

厳格な都市ゾーニング規制が、建設コストは高いものの迅速な承認を実現するステルスおよび隠蔽型構造物への需要を促進しています。

屋上設置の見通しはどうですか?

屋上は52.02%のシェアで都市部の拡張を支配しており、計画の容易さと迅速な展開によりCAGR 4.62%で成長しています。

最終更新日: