フィリピン通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

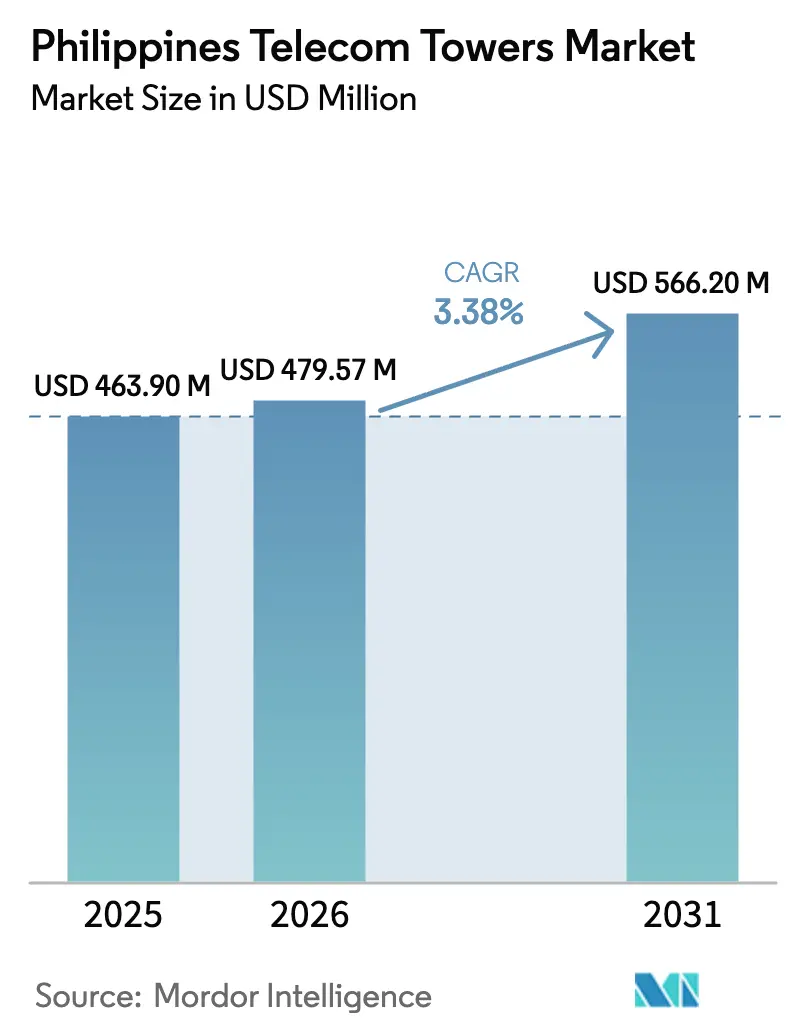

| 基準年の市場規模 (2025) | 463.90 百万米ドル |

| 市場規模 (2026) | 479.57 百万米ドル |

| 市場規模 (2031) | 566.2 百万米ドル |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン通信タワー市場分析

フィリピン通信タワー市場規模は2025年に4億6,390万USDと評価され、2026年の4億7,957万USDから2031年には5億6,620万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は3.38%です。

需要は大規模なグリーンフィールド展開からポートフォリオ最適化、エネルギー効率、コロケーション成長へと軸足を移しています。独立系タワー会社はMobile Network Operatorから資産を取得し続け、5G高密度化とネットワーク近代化のための資本を解放しています。再生可能エネルギー駆動サイトへの推進、共用タワー政策、および許可手続きの合理化により平均サイト建設期間が短縮される一方、持続的な5Gトラフィック成長がテナント比率を上昇傾向に保っています。同時に、台風耐性設計の義務化、労働力不足、通行権紛争がフィリピン通信タワー市場全体の成長ペースを抑制しています。

主要レポートのポイント

- 所有形態別では、独立系TowerCoエンティティが2025年のフィリピン通信タワー市場シェアの34.25%を占め、2031年まで年平均成長率10.31%で成長すると予測されています。

- 設置形態別では、地上設置構造物が2025年に57.05%の収益シェアを占め、屋上設置は2031年まで年平均成長率4.41%で拡大しています。

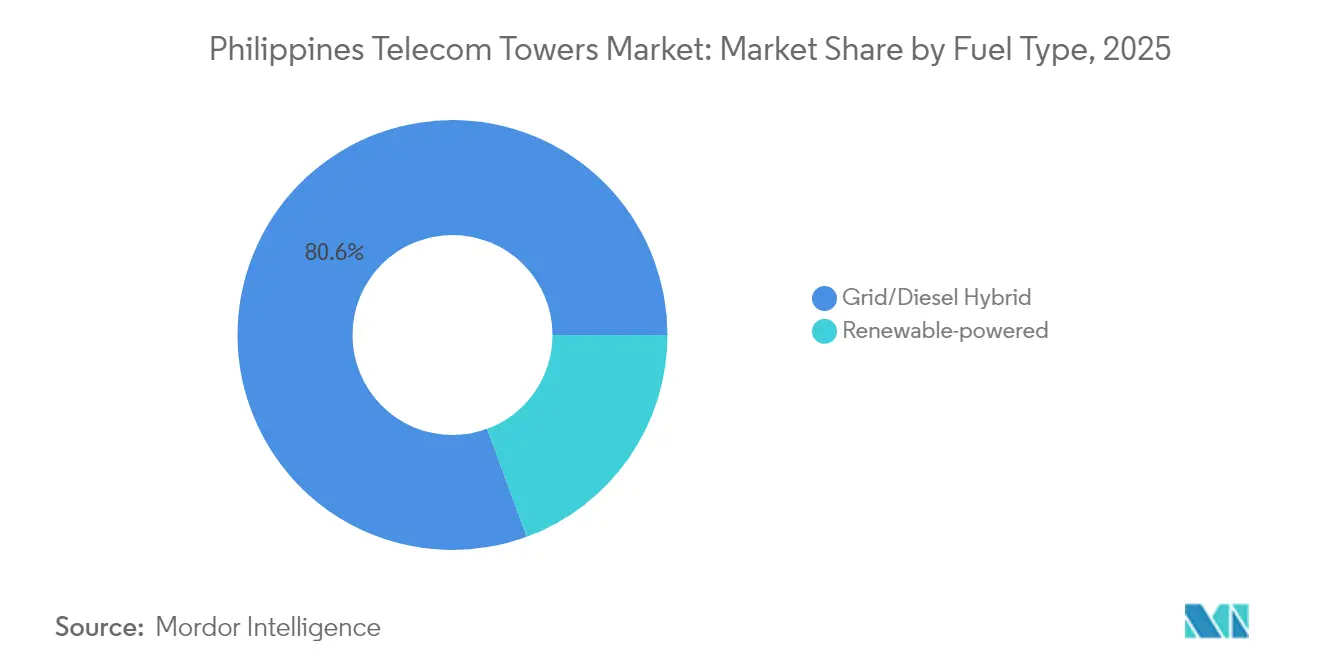

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドが2025年のフィリピン通信タワー市場規模の80.62%を占め、再生可能エネルギーシステムは2031年まで年平均成長率18.22%で拡大すると見込まれています。

- タワータイプ別では、モノポール設計が2025年のフィリピン通信タワー市場規模の50.05%のシェアでトップを占め、ステルス型は2031年まで最速の年平均成長率4.83%を記録しています。

- Smart Communications、Globe Telecom、DITO Telecommunityは2024年に合計16,000超のサイトを運営しており、全国のアクティブインフラの68%に相当する合算フットプリントを有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 共用タワー 政策と許可手続きの合理化 | +0.8% | 全国規模; マニラ首都圏、セブ、ダバオでの早期効果 | 中期 (2~4年) |

| 5G 展開によるデータトラフィック成長の促進 | +1.2% | 都市クラスターおよび経済特区 | 短期 (2年以内) |

| オペレーターの セール・アンド・リースバック資産化の波 | +0.6% | 全国規模 | 短期 (2年以内) |

| 台風耐性 モノポール交換義務 | +0.4% | 東部 沿岸とミンダナオ | 長期 (4年以上) |

| マイクログリッド と再生可能エネルギーハイブリッドによる離島建設の実現 | +0.3% | 離島および GIDA地域 | 長期 (4年以上) |

| Meralco の都市高密度化のための電柱付設回廊 | +0.2% | マニラ 首都圏 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

5G展開によるデータトラフィック成長の促進

GlobeとSmartが5,000超の追加5Gサイトを稼働させたことで、モバイルデータトラフィックは2023年から2024年にかけてほぼ倍増し、ダウンロード速度とカバレッジの信頼性が向上しました。Globeはマニラ首都圏の97%を屋外5Gでカバーし、Smartは全国で2,600超のライブ5Gサイトを超えています。[1]Globe Telecom、「投資家向けプレゼンテーション 2025年第1四半期」、globe.com.phスペクトル効率の向上はより高密度なサイトグリッドを必要とし、タワー1基あたりの平均テナント数は2024年の1.21から2026年には1.38に上昇します。独立系タワー会社はこの恩恵を受けます。なぜなら、追加テナントごとに限られた追加運営費で賃貸収益が向上するからです。オペレーターの設備投資圧縮にもかかわらず、5Gトラフィックはネットワークに新たなコロケーションや屋上スモールセルの確保を迫り続け、フィリピン通信タワー市場への持続的な受注パイプラインを確保しています。

オペレーターのセール・アンド・リースバック資産化の波

PLDTとGlobeは2023年半ばから2024年末にかけて合計15,000超のタワーを売却し、スペクトル費用とコアシステムに再配分されるフィリピンペソ1,940億円相当の資金を解放しました。[2]PLDT Inc.、「タワー売却ファクトシート」、pldt.comアセットライト戦略は保守リスクをニュートラルホストに移転しつつ、オペレーターに15年間のマスターリース契約を付与します。独立系TowerCoプラットフォームは規模を拡大し、調達コストを低減し、より有利な電力契約を交渉します。この波はまた、交渉力の動態を変化させます。より少数だが大規模な地主が平均リース料を標準化し、電力のサービスとしての提供のアドオンを導入できるため、サイトあたりの経常収益が向上し、EBITDAマージンの拡大が加速します。

共用タワー政策と許可手続きの合理化

大統領令第32号は地方機関に対し、完全なタワー申請を16営業日以内に処理することを義務付けています。その施行以来、8,300超の許可がシステムを通過しており、2023年以前の年間4,000件未満と比較して大幅に増加しています。ワンストップデジタルポータルは冗長な書類要件を排除し、地方手数料に上限を設け、平均建設サイクルを240日から150日未満に短縮しました。また、優先GIDA地域での共用を義務化し、農村プロジェクトのリスクを軽減するアンカーテナントのコミットメントを生み出しています。迅速な承認と義務的なコロケーションはフィリピン通信タワー市場を支えています。なぜなら、収益化までの期間短縮が回収期間を縮め、以前は経済的に非効率とみなされていた新たなグリーンフィールド立地を解放するからです。

台風耐性モノポール交換義務

通常、年間20超の熱帯低気圧が群島を直撃します。これに対応して、国家電気通信委員会は沿岸ルソン島で時速330km、ビサヤス地方で時速300kmへと風荷重仕様を強化しました。タワー所有者は老朽化した格子型資産を、より厳しい揺れ許容値を持つ高品質モノポールへの交換を開始しました。EdgePointは2024年に台風耐性を持つ溶融亜鉛メッキ鋼を使用して420基のタワーを改修しました。この交換プログラムはダウンタイムペナルティを軽減し、ネットワーク耐性を向上させ、露出ゾーンでのプレミアムリース料に転換されます。この義務化によりタワー1基あたりの設備投資が平均11%増加しますが、オペレーターは極端な気象時のサービス継続性を確保しブランド資産を守るためにこの増加を受け入れています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 土地取得 と通行権紛争の継続 | -0.7% | 都市 中心部と先祖伝来の土地 | 中期 (2~4年) |

| ARPUの低迷による MNOの設備投資圧縮 | -0.9% | 全国規模 | 短期 (2年以内) |

| 再生可能エネルギーハイブリッドサイトへの 系統連系遅延 | -0.3% | 離島 | 長期 (4年以上) |

| 認定タワー クライマーの不足 | -0.4% | 主要 建設回廊 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ARPUの低迷によるMNOの設備投資圧縮

2024年中、ブレンドモバイルARPUは月額フィリピンペソ126で推移し、収益の余地を制限しました。Globeは2025年の設備投資を10億USD未満に削減し、PLDTは支出を13億USDに縮小し、資金を債務返済とデジタルプラットフォームに振り向けました。予算の縮小は、ビルド・トゥ・スーツ受注の減少と更新交渉の長期化につながります。それでも、オペレーターは売却時に締結した長期リース契約に縛られており、これがタワー所有者への影響を部分的に緩和しています。適応策として、独立系TowerCoはエネルギーのサービスとしての提供、ファイバーバックホール、エッジシェルターリースに多角化し、新規建設需要の軟化を補う追加収益源を開拓しています。

土地取得と通行権紛争の継続

マニラ首都圏では土地の権原が頻繁に重複し、住民が景観への影響に異議を唱えるため、土地リースの交渉に300日以上かかることがあります。先祖伝来の土地では、共和国法第8371号に基づく同意手続きにより、広範なコミュニティ協議が追加されます。このような紛争は竣工スケジュールを遅延させ、キャッシュフローを圧迫します。タワー会社は新たな土地購入を回避するため、屋上リース、電力会社の電柱、高架橋下部スペースへの転換を進めています。それでも、通行権をめぐる訴訟は進捗を損ない続け、フィリピン通信タワー市場の予測CAGRから推定0.7パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが統合を牽引

独立系TowerCoはアクティブサイトの34.25%を管理し、2031年まで年平均成長率10.31%で拡大しています。このセグメントのフィリピン通信タワー市場規模は2025年に1億5,890万USDに達しました。PhilTower-MIDCの合併による3,300サイトポートフォリオ形成などの大規模買収は、サプライヤーおよびテナントとの交渉力を向上させます。テナント比率はオペレーター所有資産の1.18に対して平均1.46と高く、フリーキャッシュフローを強化し債務償却を加速させます。合弁TowerCoは移行的な手段として機能し、成熟度の閾値に達すると完全独立へと移行することが多いです。MNOキャプティブタワーは高セキュリティまたはミッションクリティカルなゾーンでは依然として重要ですが、通信事業者がアセットライトモデルへと移行するにつれてそのシェアは低下し続けています。

EdgePoint、Unity Digital、edotcoが同じパイプラインを争うため、ニュートラルホスト間の競争激化が進んでいます。勝利戦略は、迅速なコロケーションオンボーディング、統合電力サービス、デジタルツインを活用した予測保守を中心に展開されます。集中的なバイ・アンド・ビルドの戦略により、独立系TowerCoのシェアは2031年までに45%近くに達し、フィリピン通信タワー市場全体の力関係を再構築すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:地上設置の優位性と屋上設置の加速

地上設置サイトは2025年に57.05%の収益を占め、11,200のアクティブ構造物に相当します。主要幹線道路や郊外クラスター沿いのマクロカバレッジ義務がほぼ達成されたため、成長は年率2.0%に鈍化します。一方、屋上設置は年平均成長率4.41%で、2025年の4,720ユニットから2031年には6,100超に増加します。密集したバランガイやビジネス地区での高密度化要件により、オペレーターは土地利用紛争を回避できる屋上を優先するようになっています。フィリピン通信タワー市場シェアは農村部のルソン島とミンダナオでは依然として地上設置サイトに偏っていますが、都市部では新規都市ノードの半数が建物の屋上や電柱に設置されるようになるでしょう。屋上契約はまた、建物所有者の系統接続が主電力を供給する電力のサービスとしての提供モデルにも適しています。

燃料タイプ別:再生可能エネルギーへの移行が加速

グリッド/ディーゼルハイブリッドは2025年のフィリピン通信タワー市場シェアの80.62%を維持し、同年のフィリピン通信タワー市場規模はおよそ3億7,400万USDに相当します。その優位性はルソン島全域の系統到達範囲と頻繁な停電時の信頼性の高いディーゼルバックアップに起因しています。しかし、離島ではディーゼル物流がサイト運営費の35%を占めることがあるため、運営コストは上昇し続けており、日射量と屋上面積が許す限り発電機をソーラーバッテリーキットに交換する動きが進んでいます。Frontier Tower Associatesは2024年に220サイトをソーラーハイブリッドに転換し、燃料トラックの走行を70%削減し、回収期間を30ヶ月に短縮しました。インバーターバッテリーパッケージが一定の上昇率を固定する10年間の電力のサービスとしての提供契約にバンドルされると、ビジネスケースはさらに改善されます。

再生可能エネルギー駆動システムは設置ベースの残り19.38%を占めますが、全セグメントタイプの中で最速の年平均成長率18.22%で拡大しています。EdgePointは160の太陽光のみのサイトで99.95%の稼働率を維持しながら78%の二酸化炭素削減を実証し、アジア開発銀行などの貸し手が6%未満のクーポンでグリーンボンド融資を拡大する説得力を示しました。パラワンやサマルなどの島嶼州では、ディーゼル配送がライフサイクルコストに1kWhあたり0.30USDを追加するため、再生可能エネルギーがプロジェクトの実現可能性を支えています。情報通信技術省(DICT)はまた、地理的に孤立した不利な地域でのソーラーハイブリッド建設に対して2年間のスペクトル料金還付を付与し、内部収益率を最大180ベーシスポイント改善しています。パネル価格が下落し、リン酸鉄リチウムバッテリーが6,000サイクルを超える耐久性を持つようになるにつれ、フィリピン通信タワー市場規模における再生可能エネルギーのシェアは2031年までに30%を超えると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:モノポールのリーダーシップとステルス型の成長

モノポール構造物は2025年のフィリピン通信タワー市場規模の50.05%を占め、9,800超の設置サイトに相当します。これらの単軸タワーは、沿岸ルソン島と東部ビサヤスに適用される台風耐性義務を満たしながら、より高い風荷重耐性と小さな土地フットプリントを兼ね備えています。建設コストはモノポール1基あたり平均12万USD、4脚格子型より15%安く、建設期間は18日未満で、独立系TowerCoの収益認識を加速させます。その構造的なシンプルさは、テナントが5G向けに周波数帯を再割り当てする際のアンテナ交換を迅速に支援し、展開の勢いが鈍化しても形式の人気を維持しています。

ステルス型または隠蔽型タワーは在庫の6.5%に過ぎませんが、地方自治体がゾーニングの美観規制を強化するにつれて2031年まで最速の年平均成長率4.83%を記録しています。Globeは2024年にゲーテッドコミュニティに72基の偽装モノパインを設置し、公聴会なしに住宅所有者組合の承認を獲得しました。一方、Meralcoはオルティガスの電柱ネットワークに取り付けたファイバーグラス製街灯カバーのパイロットを実施し、通信機器を街路設備と融合させています。追加クラッディングにより設備投資が18%増加しますが、オペレーターが高所得地域でより早く5Gカバレッジを市場に投入できるため、リース料が月額最大フィリピンペソ7,500上昇します。格子型およびガイドワイヤー型タワーは依然として大容量回廊に対応していますが、ステルス型が都市高密度化の取り組みをかつて停滞させていた景観への影響に関する異議を解決するにつれて、それらの合算シェアは低下し続けています。

地理的分析

マニラ首都圏はGlobeとSmartが達成した97%の屋外5Gカバレッジに支えられ、設置タワーの28.10%超を集中させています。セブとダバオは活動の第2層を形成し、それぞれ全国フットプリントの11.85%と8.92%を占めています。これらの都市ハブでの飽和にもかかわらず、企業向け5GおよびFWA展開が追加のスペクトル層を必要とするため、平均テナント数は上昇し続けています。中部ビサヤスと北部ミンダナオは、製造輸出ゾーンとビルド・ベター・モアインフラプログラムに牽引され、新規建設シェアの上昇を示しています。

パラワン、サマル、バタネスなどの離島は、ニュートラルホストにサービス拡大を義務付けるDICTの義務化に続き、最速の建設速度を記録しています。系統の利用可能性の制約とディーゼル物流コストの高さから、再生可能エネルギーハイブリッドシステムがここでは主流です。沿岸ルソン島と東部ビサヤスは、台風グレードのモノポールがプレミアムリース上昇率を要求する特殊なニッチ市場であり続けています。地域全体で、ユニバーサルサービスへの政策圧力が未整備クラスターへの資本誘導を促し、商業的リターンと社会的目標のバランスを取りながらフィリピン通信タワー市場の地域構成を形成しています。

競争環境

市場は2023年の三極構造から2025年には緩やかな統合シナリオへと進化しました。上位5社のタワー会社が総サイトの63%を所有しています。Frontier Tower Associatesは4,100サイトで最大の資産を運営し、PhilTower-MIDCの3,300、EdgePointの2,800が続きます。各社はダウンタイム削減のためにネットワーク運用センター、デジタルモニタリング、ドローンによる点検に投資しています。電力供給コストは運営費の35%超を占め、積極的なソーラーハイブリッド改修を促しています。Miescor Infrastructureを通じたMeralcoの参入は、タワーリースと系統アクセスをバンドルできる電力会社支援のプレーヤーを導入し、競争を激化させています。

戦略的差別化はますます付加価値サービスに依存するようになっています。EdgePointは重要ノード向けに液化石油ガスバックアップを備えた稼働率保証SLAを提供し、Unity Digitalはコンテンツキャッシング用のオンサイトエッジコンピュートキャビネットのパイロットを実施しています。KKRやGICなどの国際投資家は、規制されたリース条件とフィリピン通信タワー市場の成長の可視性に引き付けられ、引き続き資本を投入しています。進化する競争環境は、規模、電力革新、デジタル資産管理を主要な成功要因として位置付けています。

フィリピン通信タワー産業リーダー

Frontier Tower Associates PH (FTAP)

PhilTower-MIDC JV

EdgePoint Towers PH

Unity Digital Infrastructure

EDOTCO Philippines

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Globe TelecomはBDO UnibankおよびMetrobankから2025年のネットワークプロジェクト資金調達のためにフィリピンペソ200億の融資を手配しました。

- 2025年2月:Globe Telecomは2024年のサービス収益がフィリピンペソ1,650億2,000万で、前年比2%増加したと発表しました。

- 2025年1月:DITO Telecommunityは3年間で800基の追加タワーのためにフィリピンペソ90億を配分しました。

- 2024年11月:PhilTower ConsortiumはGlobeからフィリピンペソ200億の取引で1,350基のタワーを取得しました。

フィリピン通信タワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、電柱、マスト、および類似の構成など、さまざまな構造物として存在します。これらのタワーは1つ以上の通信アンテナを収容し、無線通信を促進します。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多いです。これらのタワーは常時人員配置を必要としませんが、定期的なメンテナンスが必要です。5Gインフラの展開に牽引され、通信タワーの拡大は予測期間中も継続する見込みです。

フィリピン通信タワー市場は、所有形態(オペレーター所有、民間所有、MNOキャプティブ)、設置形態(屋上および地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについてUSDの価値で提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス型/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス型/隠蔽型 |

レポートで回答される主要な質問

フィリピン通信タワー市場の現在の価値はいくらですか?

2026年に4億7,957万USDと評価されており、2031年までに5億6,620万USDに上昇すると予測されています。

フィリピンのタワーセクターはどのくらいの速さで成長していますか?

市場は5G高密度化と独立系TowerCoの拡大に牽引され、2026年から2031年にかけて年平均成長率3.38%で拡大すると予測されています。

どの所有モデルが最も急速に拡大していますか?

独立系TowerCoは最高の成長を示しており、オペレーターが資産を売却するにつれて2031年まで年平均成長率10.31%で上昇しています。

再生可能エネルギー駆動のタワーサイトが注目を集めているのはなぜですか?

ソーラーハイブリッドシステムはディーゼル使用量を削減し、炭素排出量を低下させ、不安定な系統を持つ離島での稼働率を向上させます。

5Gはタワー需要にどのような影響を与えますか?

5Gサービスはより高密度なサイトグリッドを必要とし、テナント比率を高め、新規建設と屋上設置の両方への受注を持続させます。

都市部でのタワー展開を遅らせる課題は何ですか?

長引く土地取得紛争と通行権問題により、都市中心部でのプロジェクトが最大300日遅延することがあります。

最終更新日: