UAEテレコムタワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

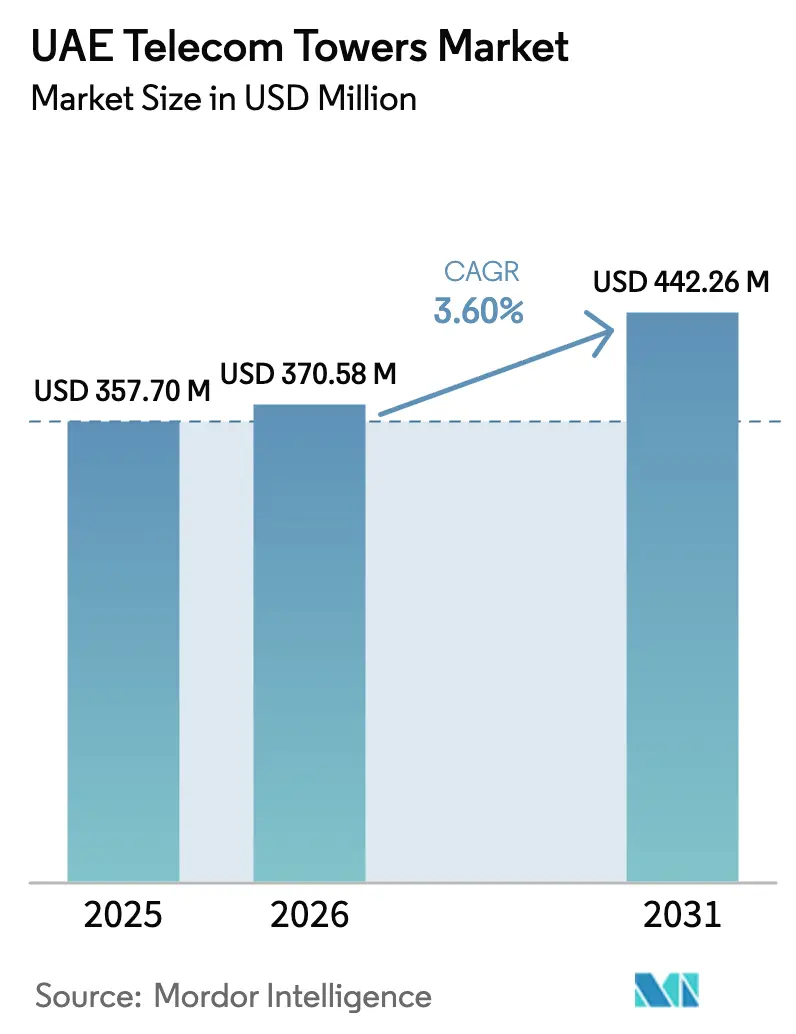

| 基準年の市場規模 (2025) | 357.70 百万米ドル |

| 市場規模 (2026) | 370.58 百万米ドル |

| 市場規模 (2031) | 442.26 百万米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEテレコムタワー市場分析

UAEテレコムタワー市場規模は、2025年の3億5,770万USDから2026年には3億7,058万USDに成長し、2026年〜2031年の3.60% CAGRで2031年までに4億4,226万USDに達すると予測されています。

緩やかな成長ペースは、グリーンフィールド展開よりも選択的な高密度化と5G-Advancedアップグレードが投資を牽引する、成熟したインフラ環境を示しています。ドバイおよびアブダビにおけるマクロセルから小型セルへの移行、オペレーターのセール・リースバック戦略、および連邦政府のネットゼロロードマップが組み合わさり、ファイバーバックホールの普及が追加マクロサイトの必要性を抑制する中でも、タワー需要を持続させています。独立系タワー会社はニュートラルホストとして存在感を高める一方、オペレーター所有のポートフォリオはコロケーション効率の最適化に注力しています。砂嵐や高い周囲温度などの環境上の制約が、タワー設計、運営コスト、およびライフサイクル経済性を形成しています。

主要レポートのポイント

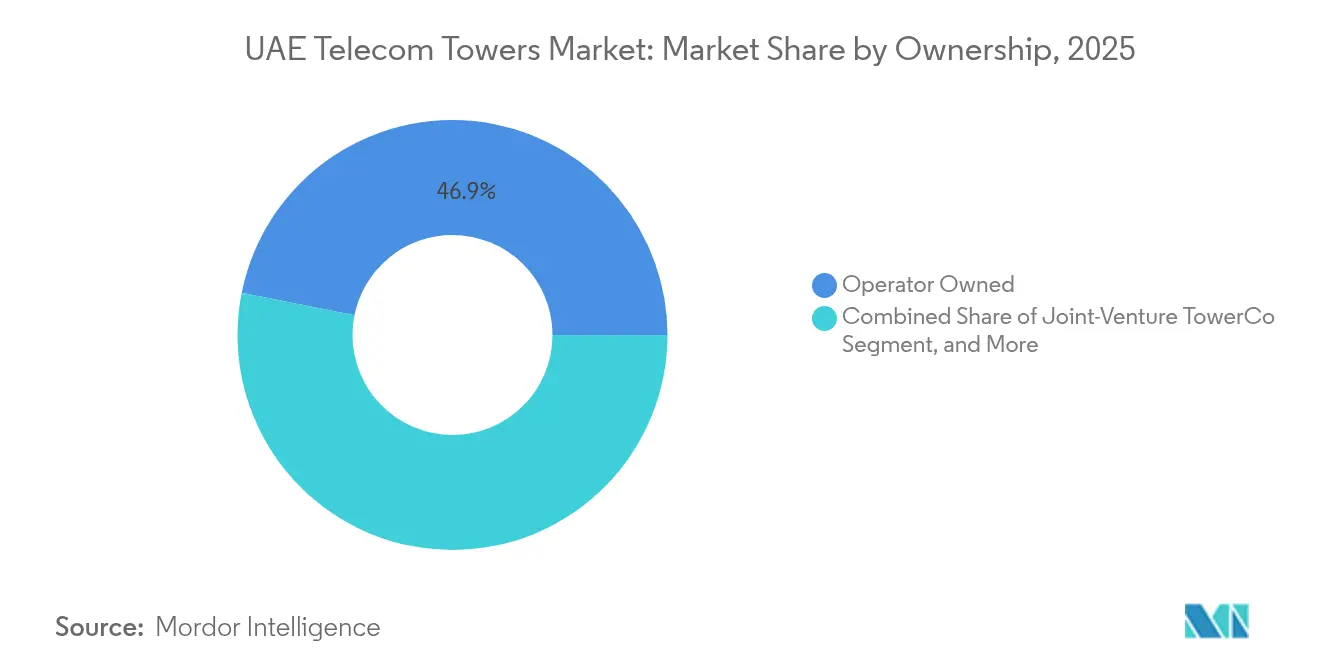

- 所有形態別では、オペレーター所有サイトが2025年のUAEテレコムタワー市場シェアの46.85%をリードしました。

- 独立系タワー会社は、2031年までに最速の13.86% CAGRを達成すると予測されています。

- 設置形態別では、地上設置構造物が2025年のUAEテレコムタワー市場規模の49.92%を占めました。

- 屋上ソリューションは、2031年まで4.42% CAGRで拡大しています。

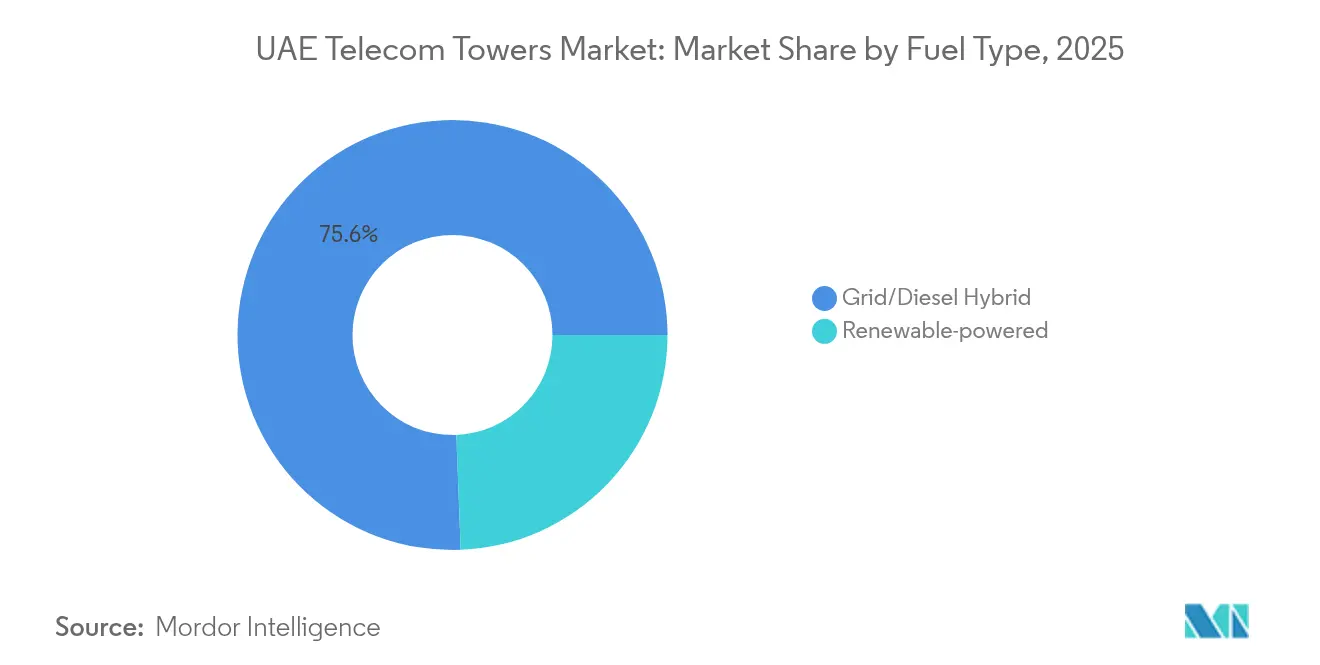

- 燃料タイプ別では、グリッド・ディーゼルハイブリッドが2025年のUAEテレコムタワー市場規模の75.61%を占め、再生可能エネルギーは17.64% CAGRで成長しています。

- タワータイプ別では、モノポールが2025年のUAEテレコムタワー市場シェアの53.55%を占め、ステルス形式が最高の8.62% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEテレコムタワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G 高密度化義務 | +1.2% | ドバイ、アブダビ、シャルジャへの 国家的注力 | 短期 (≤2年) |

| モバイルデータの急増と 高速ダウンロード速度 | +0.8% | 全首長国、 都市回廊でピーク | 中期 (2〜4年) |

| オペレーターの タワー収益化とセール・リースバック | +0.6% | 全国規模の 資産ポートフォリオ | 中期 (2〜4年) |

| スマートシティ IoTマクロセルから小型セルへの移行 | +0.4% | ドバイ、 アブダビのスマートシティゾーン | 長期 (≥4年) |

| 産業クラスターにおける プライベート5G需要 | +0.3% | アブダビ産業ゾーン、 ドバイサウス | 中期 (2〜4年) |

| 再生可能エネルギーへの 改修とグリーン義務 | +0.2% | 全国規模の サステナビリティプロジェクト | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

5G高密度化義務がインフラ拡張を牽引

TDRAのスペクトラムライセンス基準は、ミリ波の伝搬損失が大きい高トラフィック回廊においてオペレーターがサイトを追加することを義務付ける最低カバレッジ品質を要求しています。Etisalat by e&およびduは、スループットとレイテンシ性能を維持するために密接に配置された低電力ノードを必要とする中央ビジネス地区での5G-Advancedロールアウトを開始しています。これらの展開は、自律移動、クラウドゲーミング、産業オートメーションなどのエンタープライズユースケースを対象としており、いずれも従来のマクロカバレッジでは維持できない持続的なギガビット級の速度を必要とします。選択的な高密度化戦略は、UAEテレコムタワー市場がネットワーク品質と資本効率のバランスを取るのに役立っています。

モバイルデータの急増がネットワーク容量の強化を要求

2024年にはユーザー1人あたりの平均モバイルデータ消費量が月25GBを超え、ストリーミング、ARアプリケーション、および接続デバイスの急増によって拍車がかかっています。輻輳を緩和するため、duは3.5GHzと2.1GHzのスペクトラムを集約し、構造的に改修されたマウントとアップグレードされた電源システムを必要とする大規模MIMOアンテナパネルを拡張しています。容量要件の高まりにより、オペレーターは5G-NSAオーバーレイのために1.8GHzスペクトラムを再割り当てし、それが屋上サイト全体での選択的なタワー補強とアンテナ交換サイクルを促進しています。[1]du、「5G-Advancedネットワーク強化プレスリリース2024」、du.com

オペレーターのタワー収益化が市場構造を再編

セール・リースバック取引はコアネットワークソフトウェアアップグレードのための資本を解放する一方、受動的資産を専門のTowerCoに移転します。Etisalat by e& Infrastructureは部分的なポートフォリオ売却を評価しており、duはすでに新興MVNOテナントへのサイトリースを管理するタワー子会社を分離しています。TASC TowersやAmerican Towerなどの独立系オーナーは、平均テナント比率を1.2から1.6に引き上げるマルチテナントリースモデルを交渉し、サイト経済性を改善し、ホストオペレーターのメガバイト当たりコストを低減しています。

スマートシティIoTの移行がインフラの複雑性を生み出す

ドバイのスマートシティロードマップは、リアルタイム交通管理、デジタルID認証、および市営センサーネットワークを統合しており、ユビキタスで低レイテンシのカバレッジを必要とします。オペレーターは、コンプライアンスとレイテンシの理由からAIワークロードが首長国内に留まるよう、優先タワーサイトにエッジコンピュートキャビネットを展開しています。隠蔽型スマートポールのデザインは都市の美観と調和し、単一のストリートファニチャー形式でマルチバンドアンテナ、Wi-Fiオフロードノード、および環境センサーを収容しています。[2]ドバイスマートシティオフィス、「スマートドバイ戦略アップデート2024」、dubai.ae

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サイト取得の 障壁とゾーニング制限 | -0.7% | ドバイおよびアブダビの 中心地区 | 短期 (≤2年) |

| ファイバーバックホールの普及が マクロ需要を低減 | -0.5% | 全国規模の FTTH普及 | 中期 (2〜4年) |

| 屋内DASおよび小型セルへの 設備投資の転換 | -0.4% | 商業 ハブ | 中期 (2〜4年) |

| 砂嵐および熱に関連した 運用・保守コストの上昇 | -0.3% | 全国規模、 季節的変動 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

サイト取得の課題がネットワーク拡張を制約

プレミアム地区における高い土地価格と厳格なゾーニング条例により、承認サイクルが12ヶ月を超え、リースコストが年間サイト当たり11万USDを上回っています。市の美観規制はステルスラッピングまたは建築的統合を要求し、構造コストに30%を追加します。これらの障壁はTowerCoの収益実現を遅らせ、UAEテレコムタワー市場における新規サイト成長を抑制しています。

ファイバーインフラがマクロタワーへの依存を低減

FTTH普及率99.5%により、オペレーターはユビキタスなファイバーバックホールを活用して商業施設内にコンパクトな小型セルを展開しています。これにより屋外マクロ補完に代わって屋内DASが採用され、高密度ケーブル敷設ゾーンにおける大型タワー需要が抑制されています。独立系TowerCoは、ファイバーリーチが薄くマクロ構造が経済的に成立する農村幹線道路や産業周辺部に焦点を移しています。[3]UAE通信セクターレビュー2024、「FTTH普及統計」、uae-telecom-review.ae

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系モデルが勢いを増す

オペレーター所有インフラは2025年のUAEテレコムタワー市場シェアの46.85%を維持し、レガシーフットプリントの優位性と規制上の親しみやすさを反映しています。しかし、独立系ポートフォリオのUAEテレコムタワー市場規模は、セール・リースバックパイプラインと資本軽量化戦略の魅力に後押しされ、13.86% CAGRで拡大すると予測されています。マルチテナント経済性により、TASC TowersなどのタowerCoは、Mobile Network Operatorが建設よりもリースを好む物流回廊に隣接したグリーンフィールドプロジェクトを引き受けることができます。シャリア準拠の資金調達手段と政府系ファンドの参加が、独立系参入者の資本コストをさらに低下させています。

テナント比率の上昇、遠隔診断、および予知保全ソリューションが独立系の営業利益率を向上させ、外国企業が地元パートナーとの合弁事業を形成することを促しています。一方、オペレーター管理サイトは、ネットワーク主権が最重要視される政府地区や石油・ガス施設などのミッションクリティカルな領域に注力しています。TDRAがインフラ共有を推進しながら国家安全保障上の利益を保護する中、これら二つのモデルが共存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上ソリューションが都市の制約に対応

地上設置タワーは、幹線道路や郊外ベルト全体での歴史的な優位性により、2025年のUAEテレコムタワー市場規模の49.92%を占めました。ドバイとアブダビでは垂直方向の高密度化が水平方向の拡大を上回るため、屋上形式は4.42% CAGRで成長しています。建物オーナーは年間4万5,000USDを超えることが多いリース契約を通じて空中権を収益化し、遊休スペースを継続的な収益に転換しています。5Gアクティブアンテナユニットの軽量化により、オペレーターは構造補強なしに3セクターサイトを設置でき、展開サイクルを6ヶ月から10週間に短縮しています。

超高層ビル群の中では見通し線伝搬が困難な場合がありますが、新しいビームフォーミングアルゴリズムとチルト最適化が屋上カバレッジの信頼性を向上させています。地上設置構造物は、建物が少ない幹線道路、砂漠回廊、および産業ゾーンに沿って不可欠であり続けています。TowerCoは、地上レベルのモノポールと屋上ノードを組み合わせたハイブリッドロールアウト計画を採用し、連続したサービスを実現しています。

燃料タイプ別:再生可能エネルギーへの移行が加速

グリッド・ディーゼルハイブリッドは、整備された全国電力グリッドと必須のバックアップ稼働時間要件に支えられ、2025年のUAEテレコムタワー市場規模の75.61%を維持しました。それにもかかわらず、太陽光発電コストが1kWh当たり0.015USD未満に低下し、リン酸鉄リチウム蓄電池が主流となるにつれ、再生可能エネルギーカテゴリーは17.64% CAGRで成長しています。オペレーターは、燃料物流の遅延に脆弱な砂漠回廊において太陽光発電+蓄電池の改修をパイロット展開しています。これらのパイロットサイトは3年以内に総所有コストが28%低下することを示しており、UAE エネルギー戦略2050と連動したより広範なロールアウトを正当化しています。

グリーンローン金利リベートや炭素クレジット適格性などの政策インセンティブがプロジェクトの実行可能性を高めています。ハイブリッドマイクログリッドコントローラーにより、TowerCoは蓄電池の放電を順序制御して発電機稼働時間を最小化し、ベースラインと比較してディーゼル消費量を55%削減しています。都市部のグリッド信頼性により、屋上サイトでは従来の電力が引き続き好まれていますが、新規の遠隔タワー入札では再生可能エネルギーの実現可能性分析が義務付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスデザインが都市の要件を満たす

モノポールは、コンパクトなフットプリント、モジュール式セクション、および迅速な設置により、2025年のUAEテレコムタワー市場シェアの53.55%を達成しました。ステルスおよび隠蔽型は、遺産サイト、高級リゾート、および海岸沿いのプロムナード付近のスカイラインの美観を保護する市の条例に後押しされ、最速の8.62% CAGRを記録しています。ラップアラウンドパネルデザインは街灯やヤシの木を模倣し、露出した鉄鋼構造物の120日に対して60日以内のサイト承認を可能にしています。

格子型構造物は、200kgを超える放送アンテナや複数オペレーターのコロケーションなど、重荷重シナリオで引き続き好まれています。ガイドワイヤー型マストは、土地不足と安全クリアランスのために稀です。5G時代はサイト当たりのアンテナ数を増加させ、TowerCoはモノポールをより強力なマウントブラケットで改修し、研磨性の砂嵐に耐える陰極防食コーティングを採用しています。

地理的分析

ドバイとアブダビは、人口密度、商業活動、およびデータ集約型サービス需要を反映し、アクティブタワーサイトの約74.62%を占めています。ドバイの金融ハブ、観光回廊、および地下鉄路線は低レイテンシカバレッジを必要とし、シェイク・ザイード・ロード沿いに300m間隔で屋上マイクロサイトの設置を促しています。同市のExploritYスマートモビリティ地区は、交通分析のためのAIワークロードをホストするエッジコンピュートモジュールを備えたスマートポールを統合し、ニュートラルホスト協定の下で複数オペレーターのテナントをサポートしています。

アブダビは産業多様化イニシアチブを活用し、ハリファ港近くの石油化学コンプレックスや物流ハブ全体にプライベート5Gネットワークを展開しています。ADNOCの専用スペクトラム割り当ては、危険区域リスクを最小化するために高い地上クリアランスを持つ専用タワークラスターを生み出しています。これらのプライベート設置は、長期サービス契約の下でサブコントラクターが受動的インフラを管理するため、TowerCoの増分テナンシーを促進しています。 シャルジャ、アジュマーン、ラアス・アル=ハイマは、複合用途開発が屋上リース需要を追加する新興成長ノードを代表しています。ラアス・アル=ハイマの沿岸産業団地は、夏季ピーク負荷時のグリッド断続性に対処するために再生可能エネルギー駆動のモノポールを展開しています。フジャイラとウンム・アル=カイワインはより小さなフットプリントを示しますが、首長国間の幹線道路回廊に沿ったホワイトスポットカバレッジ義務を提示し、控えめながら着実なタワー投資を引き付けています。TDRAのインフラ共有政策は、実現可能な場合はすべての新規マクロサイトが少なくとも2つのオペレーターテナントをホストすることを確保し、7つすべての首長国にわたって資本利用率の改善を促進しています。

競争環境

UAEテレコムタワー市場は、上位5社が設置ベースの約68%を支配する中程度の集中プロファイルを有しています。Etisalat by e& Infrastructureとduタワーオペレーションズは戦略的拠点を保護していますが、サービスレベルの競争に対する規制上の奨励を反映し、Virgin Mobile UAEなどのMVNOへの容量リースを増やしています。両社はAI対応の予知保全を展開し、ダウンタイムを18%削減し、現地作業員の派遣を削減しています。

独立系TowerCoは、規模の経済と差別化されたサービス提供を通じてプロファイルを高めています。TASC Towersはエネルギー回廊や産業団地に沿ったビルド・トゥ・スーツ契約を追求し、American Towerの駐在員事務所は迅速な足がかりを得るためのポートフォリオ取得を交渉しています。地元投資家とのパートナーシップは、外国所有制限への準拠を支援し、市との関与を合理化しています。

技術トレンドが競争の激しさを加速させています。クラウドネイティブRAN、オープンRANパイロット、およびスマートポール形式は、小規模オーナーが資金調達に苦労する可能性のあるタワーアップグレードを要求しています。一方、グリーンファイナンス手段は再生可能エネルギー改修にコミットするTowerCoを優遇し、サステナビリティ重視のポートフォリオに資本コスト上の優位性を与えています。資産収益化、技術的変化、および環境義務の相互作用が、所有構造の適応性が持続的な競争優位性に等しい市場を形成しています。

UAE通信タワー産業リーダー

Emirates Integrated Telecommunications Company(du)

Etisalat

TASC Towers

American Tower

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:e& UAEはMicrosoft Azure Operator Nexusに5,000万USDを投資し、タワーサイト全体にエッジコンピューティングを拡張しました。

- 2024年12月:duは5G-Advancedロールアウトを完了し、ミリ波カバレッジのためのキャリアアグリゲーションを追加しました。

- 2024年11月:アブダビはAI対応タワーインフラへの需要を高める130億AEDのデジタル近代化計画を発表しました。

- 2024年10月:ADNOCとe&は産業クラスターにまたがる地域最大のプライベート5Gネットワークを完成させました。

UAEテレコムタワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、および類似の構成など、さまざまな構造で提供されています。これらのタワーは1つ以上の通信アンテナを収容し、無線通信を促進します。地上または建物の屋上に設置でき、多くの場合、機器や電子部品の保管設備を含んでいます。これらのタワーは常時人員配置を必要としませんが、定期的なメンテナンスが必要です。5Gインフラのロールアウトに後押しされ、通信タワーの拡大は予測期間中も継続する見込みです。

UAEテレコムタワー市場レポートは、所有形態(オペレーター所有、民間所有、およびMobile Network Operatorキャプティブ)、設置形態(屋上および地上設置)、および燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operatorキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operatorキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年のUAEテレコムタワー市場の規模はどのくらいですか?

UAEテレコムタワー市場規模は2026年に3億7,058万USDです。

2031年までのUAEタワー収益のCAGR予測はどのくらいですか?

収益は2026年から2031年の間に3.60% CAGRで増加すると予測されています。

最も急成長しているタワー所有モデルはどれですか?

独立系TowerCoはセール・リースバック活動により最高の13.86% CAGRを記録しています。

屋上設置が注目を集めているのはなぜですか?

主要都市における地上スペースの限界と軽量化された5Gハードウェアにより、屋上は許可取得と設置がより迅速になっています。

サステナビリティ目標はタワーの電源システムにどのような影響を与えていますか?

オペレーターがUAEのネットゼロ目標に沿う中、再生可能エネルギー駆動サイトは17.64% CAGRで拡大しています。

ステルスタワーへの需要を促進しているものは何ですか?

プレミアム都市部における美観ゾーニング規制が隠蔽型構造物を優遇し、ステルス形式の8.62% CAGRをもたらしています。

最終更新日: